еңЁж–°еҪўеҠҝдёӢпјҢжҲҝең°дә§дјҒдёҡеә”еўһејәйЈҺйҷ©ж„ҸиҜҶпјҢејәеҢ–з»ҸиҗҘз®ЎзҗҶж°ҙе№іпјҢе®һзҺ°дјҒдёҡй«ҳиҙЁйҮҸзҡ„еҸ‘еұ•гҖӮеңЁжӯӨиғҢжҷҜдёӢпјҢжҲҝең°дә§иЎҢдёҡеҸ‘еұ•йқўдёҙж–°еҪўеҠҝпјҢжҲҝең°дә§дјҒдёҡеә”еўһејәйЈҺйҷ©ж„ҸиҜҶпјҢејәеҢ–з»ҸиҗҘз®ЎзҗҶж°ҙе№іпјҢе®һзҺ°дјҒдёҡй«ҳиҙЁйҮҸзҡ„еҸ‘еұ•гҖӮ

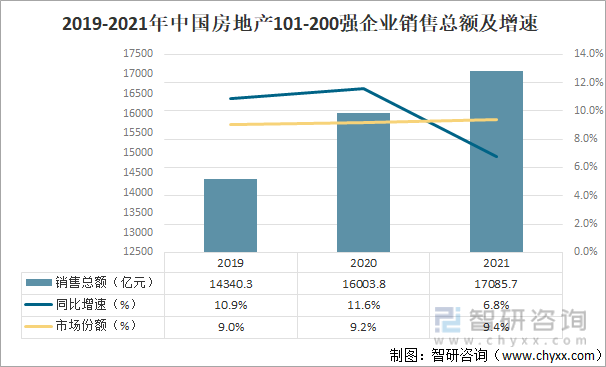

2021е№ҙпјҢе…ЁеӣҪе•Ҷе“ҒжҲҝй”Җе”®йўқдёә18.2дёҮдәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ4.8%пјҢй”Җе”®йқўз§Ҝдёә17.9дәҝе№іж–№зұіпјҢеҗҢжҜ”еўһй•ҝ1.9%гҖӮ2021е№ҙпјҢдёӯеӣҪжҲҝең°дә§101-200ејәдјҒдёҡй”Җе”®жҖ»йўқ17085.7дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ6.8%пјҢиҫғе…ЁеӣҪеўһйҖҹй«ҳ2.0дёӘзҷҫеҲҶзӮ№пјӣеёӮеңәд»Ҫйўқдёә9.4%пјҢиҫғдёҠе№ҙдёҠеҚҮдәҶ0.2дёӘзҷҫеҲҶзӮ№гҖӮ

2019-2021е№ҙдёӯеӣҪжҲҝең°дә§101-200ејәдјҒдёҡй”Җе”®жҖ»йўқеҸҠеўһйҖҹ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪжҲҝең°дә§иЎҢдёҡеёӮеңәдё“йЎ№и°ғжҹҘеҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢ

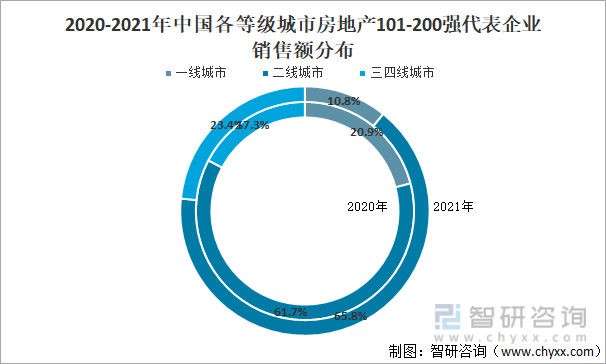

д»ҺеҹҺеёӮзӯүзә§еҲҶеёғжқҘзңӢпјҢдёӯеӣҪжҲҝең°дә§101-200ејәдјҒдёҡй”Җе”®дё»иҰҒйӣҶдёӯеңЁдәҢзәҝдёҺдёүеӣӣзәҝеҹҺеёӮгҖӮд»Һ30家代表дјҒдёҡйҮҚзӮ№йЎ№зӣ®й”Җе”®жғ…еҶөжқҘзңӢпјҢдәҢзәҝдёҺдёүеӣӣзәҝеҹҺеёӮй”Җе”®йўқеҚ жҜ”зәҰ90%пјҢе…¶дёӯдәҢзәҝеҹҺеёӮеҚ жҜ”65.8%пјҢдёҺеҺ»е№ҙеҗҢжңҹзӣёжҜ”еўһй•ҝ4.1дёӘзҷҫеҲҶзӮ№пјӣдёүеӣӣзәҝеҹҺеёӮеҚ жҜ”23.4%пјҢдёҺеҺ»е№ҙеҗҢжңҹзӣёжҜ”еўһй•ҝ6.1дёӘзҷҫеҲҶзӮ№гҖӮ

2020-2021е№ҙдёӯеӣҪеҗ„зӯүзә§еҹҺеёӮжҲҝең°дә§101-200ејәд»ЈиЎЁдјҒдёҡй”Җе”®йўқеҲҶеёғ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

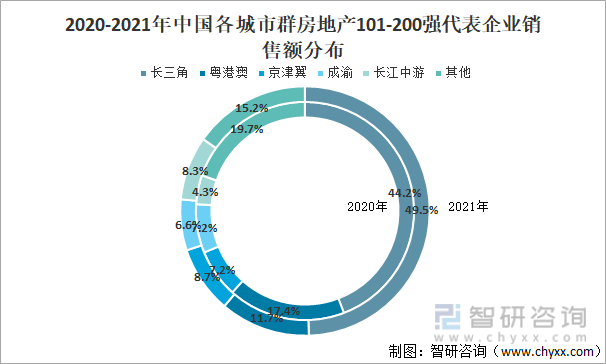

д»ҺеҢәеҹҹеҲҶеёғжқҘзңӢпјҢдёӯеӣҪжҲҝең°дә§101-200ејәдјҒдёҡйӣҶдёӯеҹҺеёӮзҫӨгҖӮд»Һ30家代表дјҒдёҡйҮҚзӮ№йЎ№зӣ®й”Җе”®жғ…еҶөжқҘзңӢпјҢй•ҝдёүи§’гҖҒзІӨжёҜжҫігҖҒдә¬жҙҘеҶҖгҖҒжҲҗжёқе’Ңй•ҝжұҹдёӯжёёдә”еӨ§еҹҺеёӮзҫӨй”Җе”®йўқеҚ жҜ”жҖ»и®Ўиҫҫ84.8%пјҢиҫғ2020е№ҙеўһй•ҝ4.5дёӘзҷҫеҲҶзӮ№гҖӮе…¶дёӯпјҢй•ҝдёүи§’ең°еҢәй”Җе”®йўқеҚ жҜ”й«ҳиҫҫ49.5%пјӣзІӨжёҜжҫіең°еҢәй”Җе”®йўқеҚ жҜ”дёӢйҷҚдёә11.7%пјӣдә¬жҙҘеҶҖең°еҢәй”Җе”®йўқеҚ жҜ”8.7%пјҢеўһй•ҝ1.5дёӘзҷҫеҲҶзӮ№гҖӮ

2020-2021е№ҙдёӯеӣҪеҗ„еҹҺеёӮзҫӨжҲҝең°дә§101-200ејәд»ЈиЎЁдјҒдёҡй”Җе”®йўқеҲҶеёғ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

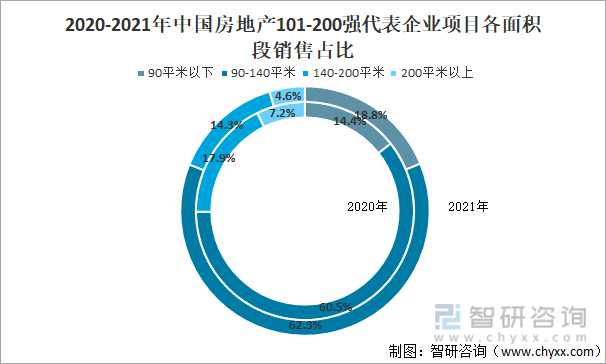

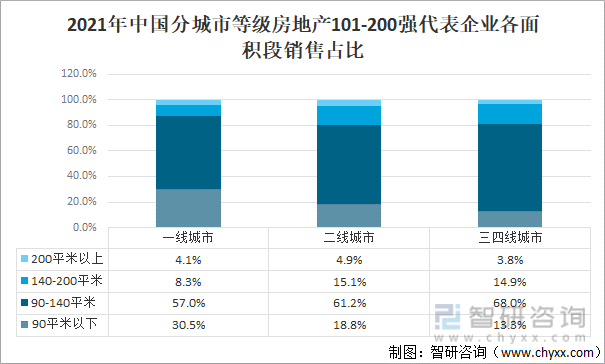

д»Һд»ЈиЎЁдјҒдёҡйҮҚзӮ№йЎ№зӣ®еҗ„йқўз§Ҝж®өдә§е“Ғзҡ„й”Җе”®еҚ жҜ”жғ…еҶөжқҘзңӢпјҢ90е№ізұід»ҘдёӢзҡ„йҰ–зҪ®зұ»дә§е“Ғй”Җе”®еҚ жҜ”дёә18.8%пјҢиҫғдёҠе№ҙеўһй•ҝ4.4дёӘзҷҫеҲҶзӮ№пјӣ90-140е№ізұізҡ„йҰ–ж”№зұ»дә§е“ҒеҚ жҜ”й«ҳиҫҫ62.3%пјҢиҫғеҺ»е№ҙеўһй•ҝ1.8дёӘзҷҫеҲҶзӮ№пјӣ140-200е№ізұізҡ„ж”№е–„зұ»дә§е“Ғе’Ң200е№ізұід»ҘдёҠзҡ„ж”№е–„зұ»еҚ жҜ”еҲҶеҲ«дёә14.3%е’Ң4.6%пјҢеҲҶеҲ«дёӢйҷҚ3.6дёӘзҷҫеҲҶзӮ№е’Ң2.6дёӘзҷҫеҲҶзӮ№гҖӮ

2020-2021е№ҙдёӯеӣҪжҲҝең°дә§101-200ејәд»ЈиЎЁдјҒдёҡйЎ№зӣ®еҗ„йқўз§Ҝж®өй”Җе”®еҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҺеҹҺеёӮзӯүзә§жқҘзңӢпјҢ101-200ејәдјҒдёҡеңЁдёҖзәҝеҹҺеёӮеҠ еӨ§йҰ–зҪ®зұ»дә§е“Ғзҡ„дҫӣеә”еҠӣеәҰпјҢе…¶дёӯйҰ–зҪ®зұ»дә§е“ҒеҚ жҜ”30.5%пјҢиҫғдёҠе№ҙеўһй•ҝ7.9дёӘзҷҫеҲҶзӮ№гҖӮеңЁдәҢзәҝеҹҺеёӮдёӯпјҢйҰ–зҪ®зұ»дә§е“ҒеҚ жҜ”18.8%пјҢиҫғдёҠе№ҙжҸҗеҚҮ6.4дёӘзҷҫеҲҶзӮ№пјӣ90-140е№ізұійҰ–ж”№зұ»дә§е“ҒеҚ жҜ”61.2%пјҢиҫғдёҠе№ҙжҸҗеҚҮ0.2дёӘзҷҫеҲҶзӮ№пјӣдёүеӣӣзәҝеҹҺеёӮ90-140е№ізұізҡ„йҰ–ж”№зұ»дә§е“ҒеҚ жҜ”68.0%пјҢиҫғдёҠе№ҙеўһй•ҝ9.8дёӘзҷҫеҲҶзӮ№гҖӮ

2021е№ҙдёӯеӣҪеҲҶеҹҺеёӮзӯүзә§жҲҝең°дә§101-200ејәд»ЈиЎЁдјҒдёҡеҗ„йқўз§Ҝж®өй”Җе”®еҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

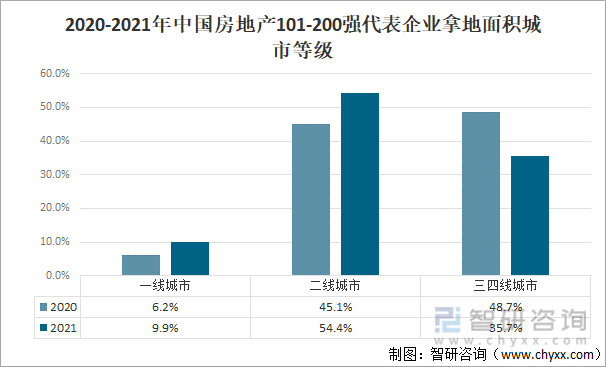

2021е№ҙпјҢдёӯеӣҪжҲҝең°дә§101-200ејәд»ЈиЎЁдјҒдёҡжӢҝең°йҮ‘йўқжҖ»йҮҸдёә1521.1дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ6.4%гҖӮд»ҺжӢҝең°йқўз§ҜжқҘзңӢпјҢ30家代表дјҒдёҡзҡ„ж–°еўһеңҹеӮЁжқғзӣҠйқўз§Ҝдёӯи¶…дә”жҲҗдҪҚдәҺдәҢзәҝеҹҺеёӮпјҢеҚ жҜ”дёә54.4%пјҢеўһй•ҝ9.3дёӘзҷҫеҲҶзӮ№пјӣдёүеӣӣзәҝеҹҺеёӮжӢҝең°йқўз§ҜжҜ”дҫӢжңүжүҖдёӢйҷҚпјҢеҚ жҜ”дёә35.7%гҖӮ

2020-2021е№ҙдёӯеӣҪжҲҝең°дә§101-200ејәд»ЈиЎЁдјҒдёҡжӢҝең°йқўз§ҜеҹҺеёӮзӯүзә§

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

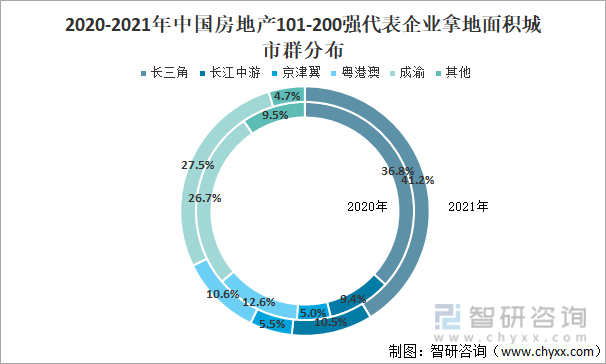

д»ҺеҹҺеёӮзҫӨеҲҶеёғзңӢпјҢ2021е№ҙдёӯеӣҪжҲҝең°дә§101-200ејәдјҒдёҡжӢҝең°йқўз§ҜеңЁй•ҝдёүи§’ең°еҢәеҚ жҜ”41.2%пјҢиҫғдёҠе№ҙеўһй•ҝ4.4дёӘзҷҫеҲҶзӮ№пјӣеңЁй•ҝжұҹдёӯжёёең°еҢәеҚ жҜ”10.5%пјҢиҫғдёҠе№ҙеўһй•ҝ1.1дёӘзҷҫеҲҶзӮ№пјӣеңЁдә¬жҙҘзҝјең°еҢәеҚ жҜ”5.5%пјҢиҫғдёҠе№ҙеўһй•ҝ0.5дёӘзҷҫеҲҶзӮ№пјӣеңЁжҲҗжёқең°еҢәеҚ жҜ”27.5%пјҢиҫғдёҠе№ҙеўһй•ҝ0.8дёӘзҷҫеҲҶзӮ№гҖӮ

2020-2021е№ҙдёӯеӣҪжҲҝең°дә§101-200ејәд»ЈиЎЁдјҒдёҡжӢҝең°йқўз§ҜеҹҺеёӮзҫӨеҲҶеёғ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

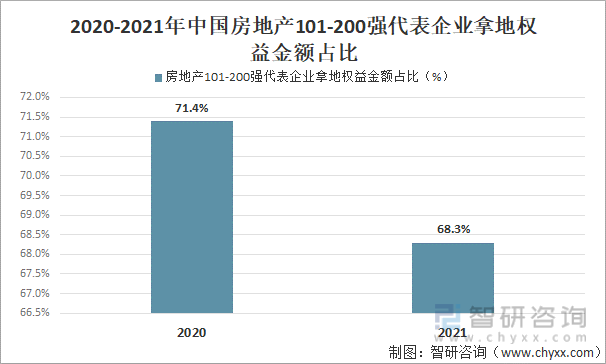

2021е№ҙпјҢдёӯеӣҪжҲҝең°дә§101-200ејәд»ЈиЎЁжҲҝдјҒжӢҝең°жқғзӣҠйҮ‘йўқеҚ жҜ”еқҮеҖјдёә68.3%пјҢдёҺ2020е№ҙзӣёжҜ”дёӢйҷҚдәҶ3.1дёӘзҷҫеҲҶзӮ№пјҢеҗҲдҪңжӢҝең°еҠӣеәҰжҳҺжҳҫеўһејәгҖӮ

2020-2021е№ҙдёӯеӣҪжҲҝең°дә§101-200ејәд»ЈиЎЁдјҒдёҡжӢҝең°жқғзӣҠйҮ‘йўқеҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

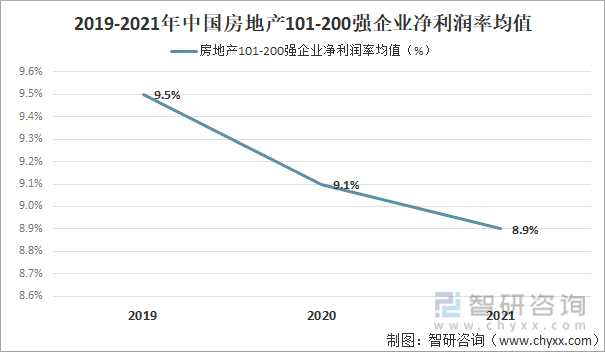

еҸ—ж–°еҶ з–«жғ…гҖҒжҲҝең°дә§и°ғжҺ§ж”ҝзӯ–жҢҒз»ӯгҖҒеҗ„зұ»жҲҗжң¬еұ…й«ҳдёҚдёӢзӯүеӣ зҙ еҪұе“ҚпјҢдјҒдёҡзӣҲеҲ©з©әй—ҙиў«иҝӣдёҖжӯҘеҺӢзј©гҖӮ2021е№ҙпјҢдёӯеӣҪжҲҝең°дә§101-200ејәдјҒдёҡеҮҖеҲ©ж¶ҰзҺҮеқҮеҖјдёә8.9%пјҢиҫғдёҠе№ҙдёӢйҷҚ0.2дёӘзҷҫеҲҶзӮ№гҖӮ

2019-2021е№ҙдёӯеӣҪжҲҝең°дә§101-200ејәдјҒдёҡеҮҖеҲ©ж¶ҰзҺҮеқҮеҖј

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

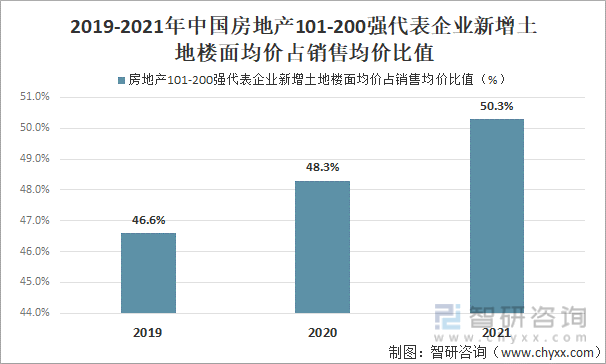

йҡҸзқҖжҲҝең°дә§еёӮеңәз«һдәүж—ҘзӣҠжҝҖзғҲпјҢеңҹең°жҲҗжң¬еұ…й«ҳдёҚдёӢпјҢеҜјиҮҙдјҒдёҡеҲ©ж¶Ұз©әй—ҙдёӢйҷҚгҖӮ2021е№ҙдёӯеӣҪжҲҝең°дә§101-200ејәд»ЈиЎЁдјҒдёҡж–°еўһеңҹең°жҘјйқўеқҮд»·еҚ й”Җе”®еқҮд»·жҜ”йҮҚзҡ„еқҮеҖјдёә50.3%пјҢеҗҢжҜ”еўһй•ҝдәҶ2.0дёӘзҷҫеҲҶзӮ№гҖӮ

2019-2021е№ҙдёӯеӣҪжҲҝең°дә§101-200ејәд»ЈиЎЁдјҒдёҡж–°еўһеңҹең°жҘјйқўеқҮд»·еҚ й”Җе”®еқҮд»·жҜ”еҖј

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪжҲҝең°дә§иЎҢдёҡеёӮеңәе…ЁжҷҜи°ғз ”еҸҠжҲҳз•Ҙе’ЁиҜўз ”究жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪдәҢдёүзәҝеҹҺеёӮжҲҝең°дә§иЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪдәҢдёүзәҝеҹҺеёӮжҲҝең°дә§иЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘ҠгҖӢе…ұдёғз« пјҢеҢ…еҗ«дәҢдёүзәҝеҹҺеёӮжҲҝең°дә§жҠ•иө„йЈҺйҷ©дёҺеә”еҜ№жҺӘж–ҪпјҢдёӯеӣҪдё»иҰҒжҲҝең°дә§ејҖеҸ‘е•Ҷзҡ„дәҢдёүзәҝеҹҺеёӮжҠ•иө„еёғеұҖзҺ°зҠ¶еҸҠзӯ–з•ҘеҲҶжһҗпјҢдёӯеӣҪдәҢдёүзәҝеҹҺеёӮжҲҝең°дә§иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҸҠеёӮеңәеүҚжҷҜеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ