дёҖгҖҒдә§е“Ғдә§йҮҸ

зҺ»з’ғжҳҜйқһжҷ¶ж— жңәйқһйҮ‘еұһжқҗж–ҷпјҢдёҖиҲ¬жҳҜз”ЁеӨҡз§Қж— жңәзҹҝзү©пјҲеҰӮзҹіиӢұз ӮгҖҒзЎјз ӮгҖҒзЎјй…ёгҖҒйҮҚжҷ¶зҹігҖҒзўій…ёй’ЎгҖҒзҹізҒ°зҹігҖҒй•ҝзҹігҖҒзәҜзўұзӯүпјүдёәдё»иҰҒеҺҹж–ҷпјҢеҸҰеӨ–еҠ е…Ҙе°‘йҮҸиҫ…еҠ©еҺҹж–ҷеҲ¶жҲҗзҡ„гҖӮе№ҝжіӣеә”з”ЁдәҺе»әзӯ‘зү©пјҢз”ЁжқҘйҡ”йЈҺйҖҸе…үпјҢеұһдәҺж··еҗҲзү©гҖӮеҸҰжңүж··е…ҘдәҶжҹҗдәӣйҮ‘еұһзҡ„ж°§еҢ–зү©жҲ–иҖ…зӣҗзұ»иҖҢжҳҫзҺ°еҮәйўңиүІзҡ„жңүиүІзҺ»з’ғпјҢе’ҢйҖҡиҝҮзү©зҗҶжҲ–иҖ…еҢ–еӯҰзҡ„ж–№жі•еҲ¶еҫ—зҡ„й’ўеҢ–зҺ»з’ғзӯүгҖӮжңүж—¶жҠҠдёҖдәӣйҖҸжҳҺзҡ„еЎ‘ж–ҷпјҲеҰӮиҒҡз”ІеҹәдёҷзғҜй…ёз”Ій…Ҝпјүд№ҹз§°дҪңжңүжңәзҺ»з’ғпјҢиҝ‘е№ҙжқҘдёӯеӣҪзҺ»з’ғиЎҢдёҡеҝ«йҖҹеҸ‘еұ•пјҢ2021е№ҙдёӯеӣҪе№іжқҝзҺ»з’ғдә§йҮҸиҫҫ10.17дәҝйҮҚйҮҸз®ұпјҢиҫғ2020е№ҙеўһеҠ дәҶ0.71дәҝйҮҚйҮҸз®ұпјӣй’ўеҢ–зҺ»з’ғдә§йҮҸиҫҫ6.20дәҝе№іж–№зұіпјҢиҫғ2020е№ҙеўһеҠ дәҶ0.87дәҝе№іж–№зұіпјӣеӨ№еұӮзҺ»з’ғдә§йҮҸиҫҫ1.32дәҝе№іж–№зұіпјҢиҫғ2020е№ҙеўһеҠ дәҶ0.17дәҝе№іж–№зұіпјӣдёӯз©әзҺ»з’ғдә§йҮҸиҫҫ1.59дәҝе№іж–№зұіпјҢиҫғ2020е№ҙеўһеҠ дәҶ0.13дәҝе№іж–№зұігҖӮ

2016-2021е№ҙдёӯеӣҪдё»иҰҒзҺ»з’ғдә§е“Ғдә§йҮҸз»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪзҺ»з’ғиЎҢдёҡеёӮеңәзҺ°зҠ¶и°ғз ”еҸҠжҠ•иө„еҶізӯ–е»әи®®жҠҘе‘ҠгҖӢ

дәҢгҖҒйҮҚзӮ№дјҒдёҡеҜ№жҜ”еҲҶжһҗ

з»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢдёӯеӣҪзҺ»з’ғз”ҹдә§дјҒдёҡйҒҚең°ејҖиҠұпјҢдёҖеӨ§жү№дјҳз§Җзҡ„зҺ»з’ғз”ҹдә§дјҒдёҡиҝ…йҖҹеҙӣиө·пјҢйҖҗжёҗжҲҗдёәзҺ»з’ғиЎҢдёҡдёӯзҡ„зҝҳжҘҡпјҢеҰӮж——ж»ЁйӣҶеӣўгҖҒеҚ—зҺ»AгҖҒйҮ‘жҷ¶з§‘жҠҖгҖҒзҰҸиҺұзү№гҖҒдәҡзҺӣйЎҝзӯүпјҢд»ҺжҲҗз«Ӣж—¶й—ҙе’ҢдёҠеёӮж—¶й—ҙжқҘзңӢпјҢеҚ—зҺ»AжҲҗз«Ӣж—¶й—ҙе’ҢдёҠеёӮж—¶й—ҙеқҮиҰҒж—©дәҺж——ж»ЁйӣҶеӣўгҖҒйҮ‘жҷ¶з§‘жҠҖгҖҒзҰҸиҺұзү№е’ҢдәҡзҺӣйЎҝпјҢж——ж»ЁйӣҶеӣўжҖ»йғЁеңЁж№–еҚ—пјҢеҚ—зҺ»AжҖ»йғЁеңЁе№ҝдёңпјҢйҮ‘жҷ¶з§‘жҠҖжҖ»йғЁеңЁеұұдёңпјҢзҰҸиҺұзү№жҖ»йғЁеңЁжөҷжұҹпјҢдәҡзҺӣйЎҝжҖ»йғЁеңЁжұҹиӢҸгҖӮ

ж——ж»ЁйӣҶеӣўгҖҒеҚ—зҺ»AгҖҒйҮ‘жҷ¶з§‘жҠҖгҖҒзҰҸиҺұзү№гҖҒдәҡзҺӣйЎҝеҹәжң¬жғ…еҶөеҜ№жҜ”

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе®ҳзҪ‘гҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

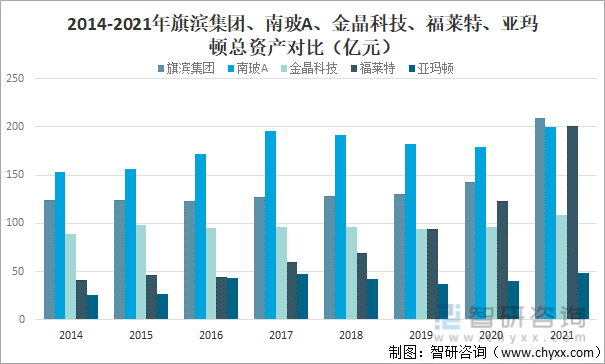

д»ҺжҖ»иө„дә§жқҘзңӢпјҢ2021е№ҙж——ж»ЁйӣҶеӣўгҖҒеҚ—зҺ»AгҖҒйҮ‘жҷ¶з§‘жҠҖгҖҒзҰҸиҺұзү№гҖҒдәҡзҺӣйЎҝжҖ»иө„дә§еқҮдҝқжҢҒеўһй•ҝи¶ӢеҠҝпјҢдё”ж——ж»ЁйӣҶеӣўжҖ»иө„дә§й«ҳдәҺзҰҸиҺұзү№гҖҒеҚ—зҺ»AгҖҒйҮ‘жҷ¶з§‘жҠҖе’ҢдәҡзҺӣйЎҝпјҢ2021е№ҙж——ж»ЁйӣҶеӣўжҖ»иө„дә§иҫҫ209.5дәҝе…ғпјҢиҫғ2020е№ҙеўһеҠ дәҶ66.5дәҝе…ғпјӣзҰҸиҺұзү№жҖ»иө„дә§иҫҫ200.8дәҝе…ғпјҢиҫғ2020е№ҙеўһеҠ дәҶ78.1дәҝе…ғпјӣеҚ—зҺ»AжҖ»иө„дә§иҫҫ199.4дәҝе…ғпјҢиҫғ2020е№ҙеўһеҠ дәҶ20.6дәҝе…ғпјӣйҮ‘жҷ¶з§‘жҠҖжҖ»иө„дә§иҫҫ108.2дәҝе…ғпјҢиҫғ2020е№ҙеўһеҠ дәҶ12.01дәҝе…ғпјӣдәҡзҺӣйЎҝжҖ»иө„дә§иҫҫ48.93дәҝе…ғпјҢиҫғ2020е№ҙеўһеҠ дәҶ8.39дәҝе…ғпјӣ

2014-2021е№ҙж——ж»ЁйӣҶеӣўгҖҒеҚ—зҺ»AгҖҒйҮ‘жҷ¶з§‘жҠҖгҖҒзҰҸиҺұзү№гҖҒдәҡзҺӣйЎҝжҖ»иө„дә§еҜ№жҜ”пјҲдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

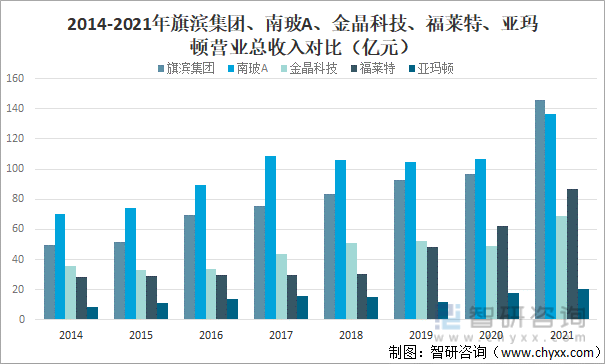

д»ҺиҗҘ收жғ…еҶөжқҘзңӢпјҢ2021е№ҙж——ж»ЁйӣҶеӣўгҖҒеҚ—зҺ»AгҖҒйҮ‘жҷ¶з§‘жҠҖгҖҒзҰҸиҺұзү№гҖҒдәҡзҺӣйЎҝиҗҘдёҡжҖ»ж”¶е…ҘеқҮдҝқжҢҒеўһй•ҝи¶ӢеҠҝпјҢдё”ж——ж»ЁйӣҶеӣўиҗҘдёҡжҖ»ж”¶е…Ҙй«ҳдәҺеҚ—зҺ»AгҖҒзҰҸиҺұзү№гҖҒйҮ‘жҷ¶з§‘жҠҖе’ҢдәҡзҺӣйЎҝпјҢ2021е№ҙж——ж»ЁйӣҶеӣўиҗҘдёҡжҖ»ж”¶е…Ҙе®ҢжҲҗ145.7дәҝе…ғпјҢиҫғ2020е№ҙеўһеҠ дәҶ49.27дәҝе…ғпјӣеҚ—зҺ»AиҗҘдёҡжҖ»ж”¶е…Ҙе®ҢжҲҗ136.3дәҝе…ғпјҢиҫғ2020е№ҙеўһеҠ дәҶ29.6дәҝе…ғпјӣзҰҸиҺұзү№иҗҘдёҡжҖ»ж”¶е…Ҙе®ҢжҲҗ87.13дәҝе…ғпјҢиҫғ2020е№ҙеўһеҠ дәҶ24.53дәҝе…ғпјӣйҮ‘жҷ¶з§‘жҠҖиҗҘдёҡжҖ»ж”¶е…Ҙе®ҢжҲҗ69.22дәҝе…ғпјҢиҫғ2020е№ҙеўһеҠ дәҶ20.38дәҝе…ғпјӣдәҡзҺӣйЎҝиҗҘдёҡжҖ»ж”¶е…Ҙе®ҢжҲҗ20.32дәҝе…ғпјҢиҫғ2020е№ҙеўһеҠ дәҶ2.29дәҝе…ғгҖӮ

2014-2021е№ҙж——ж»ЁйӣҶеӣўгҖҒеҚ—зҺ»AгҖҒйҮ‘жҷ¶з§‘жҠҖгҖҒзҰҸиҺұзү№гҖҒдәҡзҺӣйЎҝиҗҘдёҡжҖ»ж”¶е…ҘеҜ№жҜ”пјҲдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

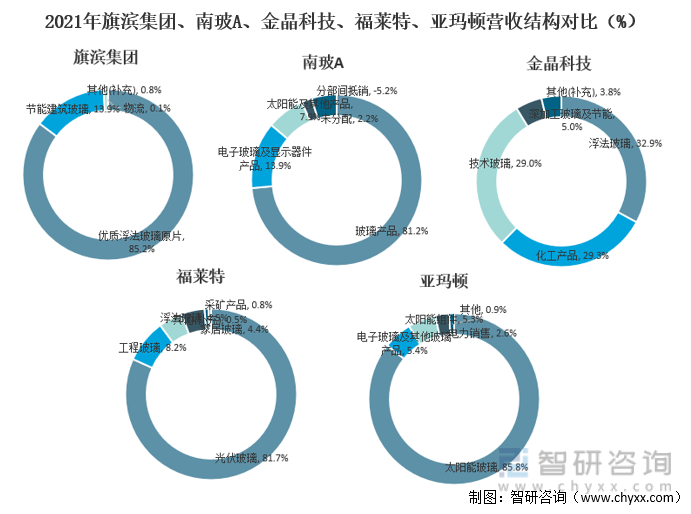

д»ҺиҗҘ收结жһ„жқҘзңӢпјҢж——ж»ЁйӣҶеӣўиҗҘдёҡ收е…Ҙдё»иҰҒжқҘжәҗдәҺдјҳиҙЁжө®жі•зҺ»з’ғеҺҹзүҮпјҢ2021е№ҙж——ж»ЁйӣҶеӣўдјҳиҙЁжө®жі•зҺ»з’ғеҺҹзүҮдёҡеҠЎж”¶е…Ҙе®ҢжҲҗ124.20дәҝе…ғпјҢеҚ иҗҘдёҡжҖ»ж”¶е…Ҙзҡ„85.2%пјҢеҚ жҜ”жңҖеӨ§гҖӮеҚ—зҺ»AиҗҘдёҡ收е…Ҙдё»иҰҒжқҘжәҗдәҺзҺ»з’ғдә§е“ҒпјҢ2021е№ҙеҚ—зҺ»AзҺ»з’ғдә§е“ҒдёҡеҠЎж”¶е…Ҙе®ҢжҲҗ110.70дәҝе…ғпјҢеҚ иҗҘдёҡжҖ»ж”¶е…Ҙзҡ„81.2%гҖӮйҮ‘жҷ¶з§‘жҠҖиҗҘдёҡ收е…Ҙдё»иҰҒжқҘжәҗдәҺжө®жі•зҺ»з’ғпјҢ2021е№ҙйҮ‘жҷ¶з§‘жҠҖжө®жі•зҺ»з’ғдёҡеҠЎж”¶е…Ҙе®ҢжҲҗ22.79дәҝе…ғпјҢеҚ иҗҘдёҡжҖ»ж”¶е…Ҙзҡ„32.9%пјҢеҚ жҜ”жңҖеӨ§гҖӮзҰҸиҺұзү№иҗҘдёҡ收е…Ҙдё»иҰҒжқҘжәҗдәҺе…үдјҸзҺ»з’ғпјҢ2021е№ҙзҰҸиҺұзү№е…үдјҸзҺ»з’ғдёҡеҠЎж”¶е…Ҙе®ҢжҲҗ71.22дәҝе…ғпјҢеҚ иҗҘдёҡжҖ»ж”¶е…Ҙзҡ„81.7%пјҢеҚ жҜ”жңҖеӨ§гҖӮдәҡзҺӣйЎҝиҗҘдёҡ收е…Ҙдё»иҰҒжқҘжәҗдәҺеӨӘйҳіиғҪзҺ»з’ғпјҢ2021е№ҙдәҡзҺӣйЎҝеӨӘйҳіиғҪзҺ»з’ғдёҡеҠЎж”¶е…Ҙе®ҢжҲҗ17.43дәҝе…ғпјҢеҚ иҗҘдёҡжҖ»ж”¶е…Ҙзҡ„85.8%пјҢеҚ жҜ”жңҖеӨ§гҖӮ

2021е№ҙж——ж»ЁйӣҶеӣўгҖҒеҚ—зҺ»AгҖҒйҮ‘жҷ¶з§‘жҠҖгҖҒзҰҸиҺұзү№гҖҒдәҡзҺӣйЎҝиҗҘ收结жһ„еҜ№жҜ”пјҲ%пјү

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

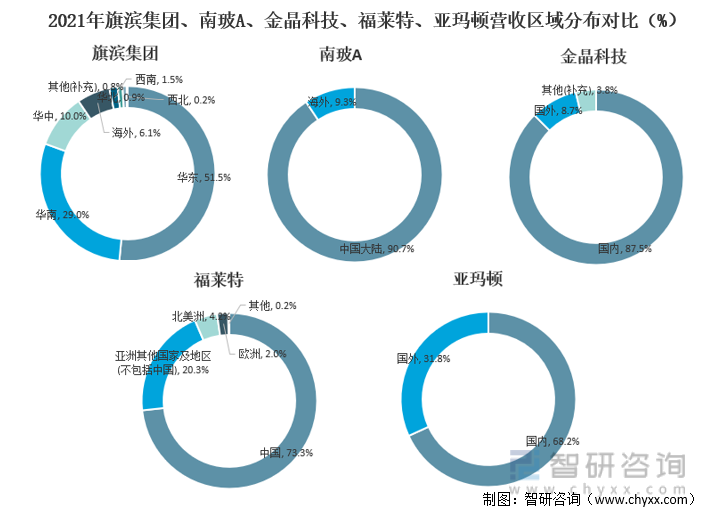

д»ҺиҗҘ收еҢәеҹҹеҲҶеёғжқҘзңӢпјҢж——ж»ЁйӣҶеӣўиҗҘдёҡ收е…Ҙдё»иҰҒжқҘжәҗдәҺеҚҺдёңең°еҢәпјҢ2021е№ҙж——ж»ЁйӣҶеӣўеҚҺдёңең°еҢәиҗҘдёҡ收е…Ҙе®ҢжҲҗ75.08дәҝе…ғпјҢеҚ иҗҘдёҡжҖ»ж”¶е…Ҙзҡ„51.5%пјҢеҚ жҜ”жңҖеӨ§гҖӮеҚ—зҺ»AиҗҘдёҡ收е…Ҙдё»иҰҒжқҘжәҗдәҺдёӯеӣҪеӨ§йҷҶпјҢ2021е№ҙеҚ—зҺ»AдёӯеӣҪеӨ§йҷҶең°еҢәиҗҘдёҡ收е…Ҙе®ҢжҲҗ123.60дәҝе…ғпјҢеҚ иҗҘдёҡжҖ»ж”¶е…Ҙзҡ„90.7%пјҢеҚ жҜ”жңҖеӨ§гҖӮйҮ‘жҷ¶з§‘жҠҖиҗҘдёҡ收е…Ҙдё»иҰҒжқҘжәҗдәҺеӣҪеҶ…пјҢ2021е№ҙйҮ‘жҷ¶з§‘жҠҖеӣҪеҶ…иҗҘдёҡ收е…Ҙе®ҢжҲҗ60.57дәҝе…ғпјҢеҚ иҗҘдёҡжҖ»ж”¶е…Ҙзҡ„87.5%пјҢеҚ жҜ”жңҖеӨ§гҖӮзҰҸиҺұзү№иҗҘдёҡ收е…Ҙдё»иҰҒжқҘжәҗдәҺдёӯеӣҪпјҢ2021е№ҙзҰҸиҺұзү№дёӯеӣҪең°еҢәиҗҘдёҡ收е…Ҙе®ҢжҲҗ63.85дәҝе…ғпјҢеҚ иҗҘдёҡжҖ»ж”¶е…Ҙзҡ„73.3%пјҢеҚ жҜ”жңҖеӨ§гҖӮдәҡзҺӣйЎҝиҗҘдёҡ收е…Ҙдё»иҰҒжқҘжәҗдәҺеӣҪеҶ…пјҢ2021е№ҙдәҡзҺӣйЎҝеӣҪеҶ…иҗҘдёҡ收е…Ҙе®ҢжҲҗ13.85дәҝе…ғпјҢеҚ иҗҘдёҡжҖ»ж”¶е…Ҙзҡ„68.2%пјҢеҚ жҜ”жңҖеӨ§гҖӮ

2021е№ҙж——ж»ЁйӣҶеӣўгҖҒеҚ—зҺ»AгҖҒйҮ‘жҷ¶з§‘жҠҖгҖҒзҰҸиҺұзү№гҖҒдәҡзҺӣйЎҝиҗҘ收еҢәеҹҹеҲҶеёғеҜ№жҜ”пјҲ%пјү

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҺеҪ’еұһеҮҖеҲ©ж¶ҰжқҘзңӢпјҢйҷӨдәҡзҺӣйЎҝеӨ–пјҢ2021е№ҙж——ж»ЁйӣҶеӣўгҖҒеҚ—зҺ»AгҖҒйҮ‘жҷ¶з§‘жҠҖгҖҒзҰҸиҺұзү№еҪ’еұһеҮҖеҲ©ж¶ҰеқҮдҝқжҢҒеўһй•ҝи¶ӢеҠҝпјҢдё”ж——ж»ЁйӣҶеӣўеҪ’еұһеҮҖеҲ©ж¶ҰжҳҺжҳҫй«ҳдәҺзҰҸиҺұзү№гҖҒеҚ—зҺ»AгҖҒйҮ‘жҷ¶з§‘жҠҖе’ҢдәҡзҺӣйЎҝпјҢ2021е№ҙж——ж»ЁйӣҶеӣўеҪ’еұһеҮҖеҲ©ж¶Ұдёә42.34дәҝе…ғпјҢиҫғ2020е№ҙеўһеҠ дәҶ24.2дәҝе…ғпјӣзҰҸиҺұзү№еҪ’еұһеҮҖеҲ©ж¶Ұдёә21.2дәҝе…ғпјҢиҫғ2020е№ҙеўһеҠ дәҶ4.91дәҝе…ғпјӣеҚ—зҺ»AеҪ’еұһеҮҖеҲ©ж¶Ұдёә15.29дәҝе…ғпјҢиҫғ2020е№ҙеўһеҠ дәҶ7.49дәҝе…ғпјӣйҮ‘жҷ¶з§‘жҠҖеҪ’еұһеҮҖеҲ©ж¶Ұдёә13.07дәҝе…ғпјҢиҫғ2020е№ҙеўһеҠ дәҶ9.76дәҝе…ғпјӣдәҡзҺӣйЎҝеҪ’еұһеҮҖеҲ©ж¶Ұдёә0.54дәҝе…ғпјҢиҫғ2020е№ҙеҮҸе°‘дәҶ0.83дәҝе…ғгҖӮ

2014-2021е№ҙж——ж»ЁйӣҶеӣўгҖҒеҚ—зҺ»AгҖҒйҮ‘жҷ¶з§‘жҠҖгҖҒзҰҸиҺұзү№гҖҒдәҡзҺӣйЎҝеҪ’еұһеҮҖеҲ©ж¶ҰеҜ№жҜ”пјҲдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

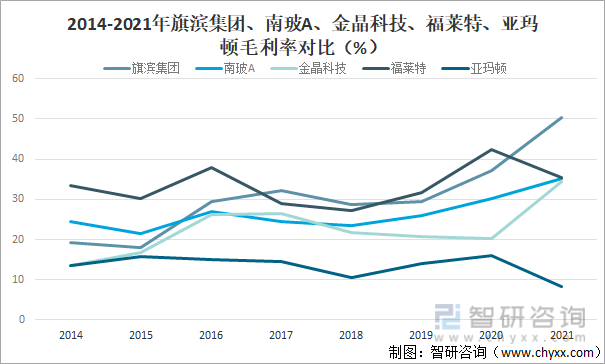

д»ҺжҜӣеҲ©зҺҮжқҘзңӢпјҢйҷӨдәҡзҺӣйЎҝе’ҢзҰҸиҺұзү№еӨ–пјҢ2021е№ҙж——ж»ЁйӣҶеӣўгҖҒеҚ—зҺ»AгҖҒйҮ‘жҷ¶з§‘жҠҖжҜӣеҲ©зҺҮеқҮдҝқжҢҒеўһй•ҝи¶ӢеҠҝпјҢдё”ж——ж»ЁйӣҶеӣўжҜӣеҲ©зҺҮжҳҺжҳҫй«ҳдәҺзҰҸиҺұзү№гҖҒеҚ—зҺ»AгҖҒйҮ‘жҷ¶з§‘жҠҖе’ҢдәҡзҺӣйЎҝпјҢ2021е№ҙж——ж»ЁйӣҶеӣўжҜӣеҲ©зҺҮдёә50.24%пјҢиҫғ2020е№ҙеўһй•ҝдәҶ12.97%пјҢзҰҸиҺұзү№жҜӣеҲ©зҺҮдёә35.5%пјҢиҫғ2020е№ҙеҮҸе°‘дәҶ6.98%пјҢеҚ—зҺ»AжҜӣеҲ©зҺҮдёә35.07%пјҢиҫғ2020е№ҙеўһй•ҝдәҶ4.83%пјҢйҮ‘жҷ¶з§‘жҠҖжҜӣеҲ©зҺҮдёә34.3%пјҢиҫғ2020е№ҙеўһй•ҝдәҶ14.09%пјҢдәҡзҺӣйЎҝжҜӣеҲ©зҺҮдёә8.31%пјҢиҫғ2020е№ҙеҮҸе°‘дәҶ7.65%гҖӮ

2014-2021е№ҙж——ж»ЁйӣҶеӣўгҖҒеҚ—зҺ»AгҖҒйҮ‘жҷ¶з§‘жҠҖгҖҒзҰҸиҺұзү№гҖҒдәҡзҺӣйЎҝжҜӣеҲ©зҺҮеҜ№жҜ”пјҲ%пјү

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

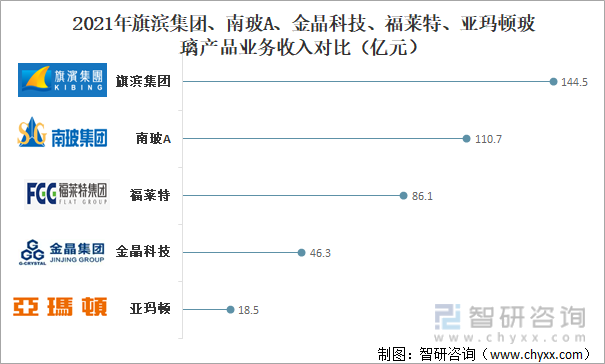

д»ҺзҺ»з’ғдә§е“ҒдёҡеҠЎж”¶е…ҘжқҘзңӢпјҢ2021е№ҙж——ж»ЁйӣҶеӣўзҺ»з’ғдә§е“ҒдёҡеҠЎж”¶е…ҘжҳҺжҳҫй«ҳдәҺеҚ—зҺ»AгҖҒзҰҸиҺұзү№гҖҒйҮ‘жҷ¶з§‘жҠҖе’ҢдәҡзҺӣйЎҝпјҢ2021е№ҙж——ж»ЁйӣҶеӣўзҺ»з’ғдә§е“ҒдёҡеҠЎж”¶е…Ҙе®ҢжҲҗ144.5дәҝе…ғпјҢеҚ—зҺ»AзҺ»з’ғдә§е“ҒдёҡеҠЎж”¶е…Ҙе®ҢжҲҗ110.7дәҝе…ғпјҢзҰҸиҺұзү№зҺ»з’ғдә§е“ҒдёҡеҠЎж”¶е…Ҙе®ҢжҲҗ86.1дәҝе…ғпјҢйҮ‘жҷ¶з§‘жҠҖзҺ»з’ғдә§е“ҒдёҡеҠЎж”¶е…Ҙе®ҢжҲҗ46.3дәҝе…ғпјҢдәҡзҺӣйЎҝзҺ»з’ғдә§е“ҒдёҡеҠЎж”¶е…Ҙе®ҢжҲҗ18.5дәҝе…ғгҖӮ

2021е№ҙж——ж»ЁйӣҶеӣўгҖҒеҚ—зҺ»AгҖҒйҮ‘жҷ¶з§‘жҠҖгҖҒзҰҸиҺұзү№гҖҒдәҡзҺӣйЎҝзҺ»з’ғдә§е“ҒдёҡеҠЎж”¶е…ҘеҜ№жҜ”пјҲдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒжҖ»з»“

ж——ж»ЁйӣҶеӣўеңЁдјҒдёҡ规模гҖҒиҗҘ收жғ…еҶөгҖҒзӣҲеҲ©иғҪеҠӣе’ҢзҺ»з’ғдә§е“ҒдёҡеҠЎж”¶е…Ҙж–№йқўеқҮдјҳдәҺеҚ—зҺ»AгҖҒйҮ‘жҷ¶з§‘жҠҖгҖҒзҰҸиҺұзү№е’ҢдәҡзҺӣйЎҝпјҢжҖ»дҪ“жқҘзңӢпјҢж——ж»ЁйӣҶеӣўдјҳеҠҝжҳҺжҳҫгҖӮ

ж——ж»ЁйӣҶеӣўгҖҒеҚ—зҺ»AгҖҒйҮ‘жҷ¶з§‘жҠҖгҖҒзҰҸиҺұзү№гҖҒдәҡзҺӣйЎҝдё»иҰҒжҢҮж ҮеҜ№жҜ”

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪзҺ»з’ғиЎҢдёҡеёӮеңәи°ғжҹҘз ”з©¶еҸҠжңӘжқҘи¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪзғӯеҸҚе°„й•ҖиҶңзҺ»з’ғиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠеҸ‘еұ•и¶Ӣеҗ‘з ”еҲӨжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪзғӯеҸҚе°„й•ҖиҶңзҺ»з’ғиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠеҸ‘еұ•и¶Ӣеҗ‘з ”еҲӨжҠҘе‘ҠгҖӢе…ұе…«з« пјҢеҢ…еҗ«дёӯеӣҪзғӯеҸҚе°„й•ҖиҶңзҺ»з’ғдә§дёҡй“ҫе…ЁжҷҜжўізҗҶеҸҠеёғеұҖзҠ¶еҶөз ”з©¶пјҢдёӯеӣҪзғӯеҸҚе°„й•ҖиҶңзҺ»з’ғиЎҢдёҡйҮҚзӮ№дјҒдёҡеёғеұҖжЎҲдҫӢз ”з©¶пјҢдёӯеӣҪзғӯеҸҚе°„й•ҖиҶңзҺ»з’ғиЎҢдёҡеёӮеңәеҸҠжҲҳз•ҘеёғеұҖзӯ–з•Ҙе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ