дёҖгҖҒдә§е“ҒдҪ“зі»вҖ”вҖ”и¶…еЈ°гҖҒеҶ…зӘҘй•ң并й©ҫйҪҗй©ұ

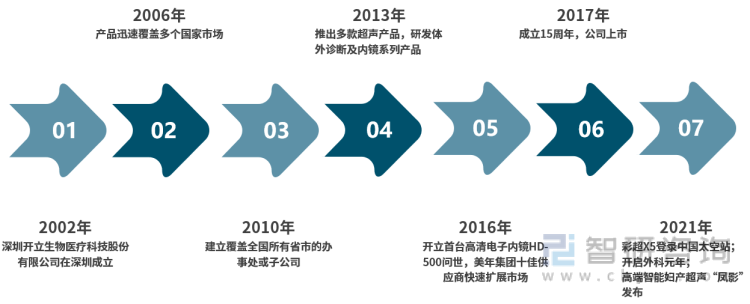

ејҖз«ӢеҢ»з–—еүҚиә«ж·ұеңіејҖз«Ӣжңүйҷҗе…¬еҸёз”ұе§ҡй”Ұй’ҹе…Ҳз”ҹдәҺ 2002 е№ҙдё»еҜјеҲӣз«ӢгҖӮе§ҡй”Ұй’ҹе…Ҳз”ҹжҳҜжҲ‘еӣҪи¶…еЈ°д»ӘеҷЁе·Ҙдёҡзҡ„е…ҲиЎҢиҖ…е’ҢеҘ еҹәдәәд№ӢдёҖпјҢжӣҫеҲӣе»әжұ•еӨҙи¶…еЈ°з ”з©¶жүҖпјҢ并жӢ…д»»жүҖй•ҝиҮі 2002 е№ҙгҖӮж·ұеңіејҖз«Ӣз”ҹзү©еҢ»з–—科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё2002е№ҙеңЁж·ұеңіжҲҗз«ӢпјҢдјҒдёҡжҲҗз«ӢеҲқжңҹж·ұиҖ•дәҺеҪ©и¶…зі»еҲ—дә§е“ҒпјҢдәҺ2004е№ҙеҸ‘еёғ第дёҖеҸ°15иӢұеҜёLCDеӨ§еұҸ幕全еҠҹиғҪдҫҝжҗәеҪ©и¶…дә§е“ҒпјҢ2006е№ҙејҖе§Ӣдә§е“Ғз•…й”Җжө·еҶ…еӨ–пјҢ2012е№ҙдёәж»Ўи¶іеҝ«йҖҹеўһй•ҝзҡ„еёӮеңәйңҖжұӮпјҢејҖз«ӢеҢ»з–—е…Ёйқўжү©еӨ§з”ҹдә§еҹәең°пјҢ2013е№ҙжҺЁеҮәеӨҡж¬ҫи¶…еЈ°ж–°е“ҒпјҢе№¶з ”еҸ‘дҪ“еӨ–иҜҠж–ӯеҸҠеҶ…й•ңзі»еҲ—дә§е“ҒпјҢйҡҸеҗҺеҮ е№ҙеҶ…дә§е“ҒжҠҖжңҜдёҚж–ӯеҸ–еҫ—зӘҒз ҙпјҢжҺЁеҮәйҰ–еҸ°й«ҳжё…з”өеӯҗеҶ…й•ңHD-500пјҢ2017е№ҙеӨҡдёӘзі»еҲ—дә§е“Ғи…ҫйЈһпјҢе…¬еҸёдёҠеёӮпјҢ2018е№ҙ并иҙӯеЁҒе°”йҖҠгҖҒе’ҢдёҖеҢ»з–—пјҢдјҒдёҡ规模иҝ…йҖҹжү©еӨ§пјҢ2021е№ҙеҫ®еҲӣеӨ–科硬ејҸеҶ…й•ңпјҲ4Kпјүй—®дё–пјҢејҖеҗҜеӨ–科е…ғе№ҙпјҢеҸ‘еёғй«ҳз«ҜжҷәиғҪеҰҮдә§и¶…еЈ°вҖңеҮӨеҪұвҖқгҖӮиҝҮеҺ»дәҢеҚҒе№ҙжҳҜдёӯеӣҪз»ҸжөҺи…ҫйЈһзҡ„дәҢеҚҒе№ҙпјҢд№ҹжҳҜејҖз«ӢеҢ»з–—еҸ‘еұ•зҡ„й»„йҮ‘еҚҒе№ҙпјҢзӣ®еүҚејҖз«ӢеҢ»з–—е·Із»ҸжҲҗй•ҝдёәдёӯеӣҪеҢ»з–—еҷЁжў°дә§дёҡйўҶе…ҲдјҒдёҡпјҢжҲҗдёәдёҚеҸҜеӨҡеҫ—зҡ„ж°‘ж—Ҹе“ҒзүҢгҖӮ

ејҖз«ӢеҢ»з–—еҸ‘еұ•еҺҶзЁӢ

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе®ҳзҪ‘гҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

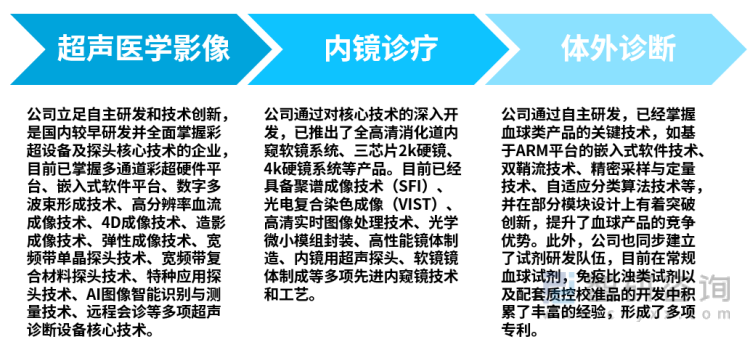

зӣ®еүҚејҖз«ӢеҢ»з–—дё»иҰҒдә§е“ҒеҢ…жӢ¬еҢ»з”Ёи¶…еЈ°иҜҠж–ӯи®ҫеӨҮпјҲдё»иҰҒдёәеҪ©иүІеӨҡжҷ®еӢ’и¶…еЈ°иҜҠж–ӯи®ҫеӨҮдёҺBеһӢи¶…еЈ°иҜҠж–ӯи®ҫеӨҮпјүгҖҒеҢ»з”ЁеҶ…зӘҘй•ңи®ҫеӨҮд»ҘеҸҠдҪ“еӨ–иҜҠж–ӯдә§е“ҒзӯүпјҢзӣ®еүҚе·ІеҪўжҲҗдәҶдё°еҜҢзҡ„дә§е“ҒеһӢеҸ·дҪ“зі»пјӣеҗҢж—¶пјҢе…¬еҸёзҡ„иЎҖж¶ІеҲҶжһҗд»Әдә§е“Ғд№ҹеңЁйҖҗжӯҘиө°еҗ‘еёӮеңәгҖӮејҖз«ӢеҢ»з–—жҳҜдёҖ家е®ҡдҪҚиҰҒе»әз«ӢвҖң专科дјҳеҠҝвҖқзҡ„еҢ»з–—еҷЁжў°е…¬еҸёпјҢеңЁи¶…еЈ°е’ҢеҶ…й•ңйўҶеҹҹпјҢжҠҖжңҜз ”еҸ‘е®һеҠӣејәгҖӮз»ҸиҝҮ10еӨҡе№ҙзҡ„еҸ‘еұ•пјҢеҶ…й•ңйўҶеҹҹйғЁеҲҶдә§е“ҒеңЁеӣҪеҶ…еёӮеңәеҚ жңүзҺҮйўҶе…ҲпјӣеңЁи¶…еЈ°йўҶеҹҹпјҢд№ҹеҸ–еҫ—иҖҖзңјзҡ„жҲҗз»©пјҢдҪҚеұ…е…ЁеӣҪи¶…еЈ°дјҒдёҡеүҚеҲ—гҖӮ

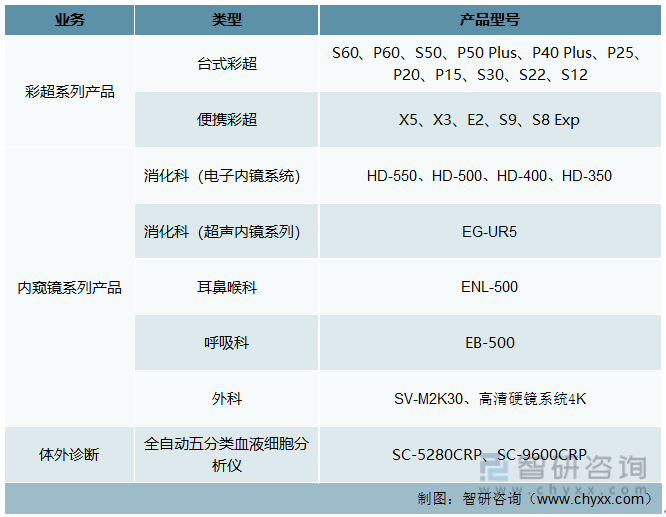

ејҖз«ӢеҢ»з–—дё»иҰҒдёҡеҠЎжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе®ҳзҪ‘гҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

иҝ‘е№ҙжқҘпјҢејҖз«ӢеҢ»з–—зӣёз»§жҺЁеҮәS60гҖҒP60зӯүй«ҳз«ҜжңәеһӢпјҢ并еҹәдәҺй«ҳз«Ҝдә§е“Ғе№іеҸ°иЎҚз”ҹеҮәP50гҖҒP40гҖҒP20гҖҒP10зӯүе°ҸеһӢдә§е“Ғзі»еҲ—гҖӮ2021е№ҙе…¬еҸёдҫҝжҗәејҸеҪ©и¶…X5е…Ҙй©»дёӯеӣҪз©әй—ҙз«ҷпјҢиҜҙжҳҺеёӮеңәеҜ№дә§е“ҒиҙЁйҮҸзҡ„и®ӨеҸҜгҖӮ2022е№ҙ4жңҲ1ж—ҘпјҢе…¬еҸёHD-550з”өеӯҗеҶ…зӘҘй•ңзі»з»ҹе·ІиҺ·зҫҺеӣҪFDAжү№еҮҶгҖӮеҶ…й•ңйўҶеҹҹпјҢе…¬еҸёдәҺ 2016 е№ҙжҺЁеҮәеӣҪдә§йҰ–еҸ°й«ҳжё…з”өеӯҗеҶ…й•ңзі»з»ҹ HD-500пјҢиҺ·еҫ—еёӮеңәе№ҝжіӣи®ӨеҸҜгҖӮ并дәҺ 2018 е№ҙжҺЁеҮәдәҶйҰ–еҸ°жҗӯиҪҪ iEndoжҷәиғҪе№іеҸ°зҡ„ HD-550 зі»з»ҹпјҢе…¬еҸёеңЁз”өеӯҗеҶ…зӘҘй•ңй«ҳз«ҜеёӮеңәз«һдәүеҠӣиҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

ејҖз«ӢеҢ»з–—еҪ©и¶…еҸҠеҶ…зӘҘй•ңдә§е“Ғзі»еҲ—

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе®ҳзҪ‘гҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒз»ҸиҗҘжғ…еҶөвҖ”вҖ”еҶ…зӘҘй•ңдә§е“ҒеҸ‘еұ•иҝ…зҢӣпјҢеҪ©и¶…дёҡеҠЎд»ҚжҳҜдё»еҠӣ

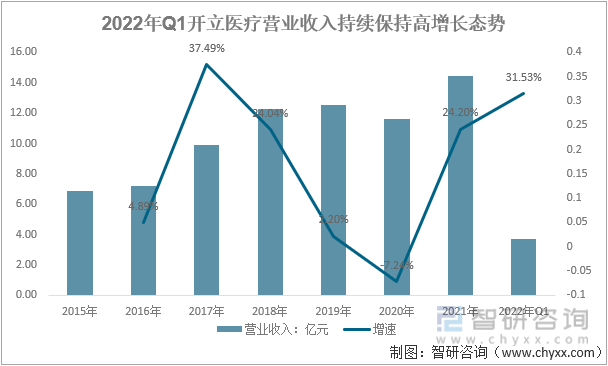

2015е№ҙд»ҘжқҘејҖз«ӢеҢ»з–—иҗҘдёҡ收е…ҘйҷӨ2020е№ҙеӨ–еқҮдҝқжҢҒжӯЈеўһй•ҝзҡ„жҖҒеҠҝпјҢ2016-2019е№ҙиҗҘдёҡ收е…ҘеҲҶеҲ«дёә4.89%гҖҒ37.49%гҖҒ24.04%гҖҒ2.2%пјҢ2020е№ҙеҸ—з–«жғ…еҪұе“ҚпјҢиҗҘдёҡ收е…ҘеҗҢжҜ”дёӢж»‘7.24%пјҢ2021е№ҙйҡҸзқҖз–«жғ…зҡ„зј“и§Јд»ҘеҸҠ2020е№ҙз–«жғ…дёӢзҡ„й«ҳеўһеҹәиғҢжҷҜпјҢиҗҘдёҡ收е…ҘеҗҢжҜ”еўһй•ҝ24.2%гҖӮ2022е№ҙQ1иҗҘдёҡ收е…Ҙ3.71дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ31.53%гҖӮж•ҙдҪ“жқҘзңӢпјҢејҖз«ӢеҢ»з–—еҸ‘еұ•еҠҝеӨҙиүҜеҘҪгҖӮ

2022е№ҙQ1ејҖз«ӢеҢ»з–—иҗҘдёҡ收е…ҘжҢҒз»ӯдҝқжҢҒй«ҳеўһй•ҝжҖҒеҠҝ

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

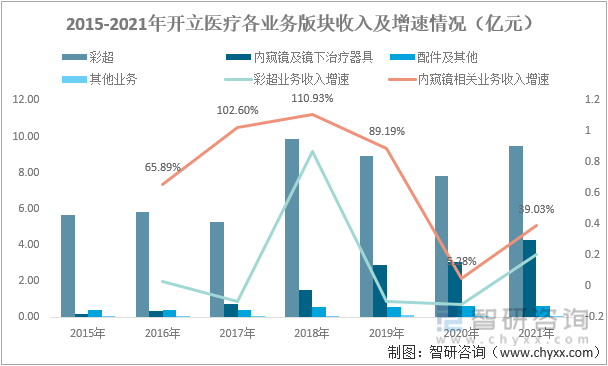

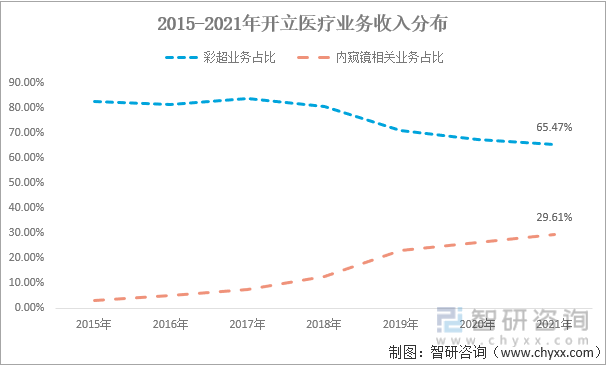

еҲҶдә§е“ҒзңӢпјҢ2020е№ҙејҖз«ӢеҢ»з–—и°ғж•ҙе…¬еҸёдә§е“ҒжҲҳз•ҘпјҢеҪ»еә•зҡ„ж‘’ејғдәҶзӣҲеҲ©иғҪеҠӣиҫғе·®дј з»ҹзҡ„Bи¶…дёҡеҠЎпјҢеҗҢж—¶жҠҠеҪ©и¶…дә§е“ҒгҖҒеҶ…зӘҘй•ңдә§е“ҒгҖҒиЎҖж¶ІеҲҶжһҗд»Әдә§е“ҒдҪңдёәе…¬еҸёзҡ„дёүеӨ§ж ёеҝғдә§е“ҒдёҡеҠЎгҖӮд»Һеҗ„еӨ§дёҡеҠЎзҡ„иЎЁзҺ°жқҘзңӢпјҢеҪ©и¶…дёҡеҠЎд»ҚжҳҜе…¬еҸёдёҡеҠЎдё»еҠӣзүҲеқ—пјҢ2015-2018е№ҙеҪ©и¶…дёҡеҠЎжҳҜејҖз«ӢеҢ»з–—ж ёеҝғдёҡеҠЎпјҢдёҡеҠЎж”¶е…ҘеҚ жҖ»ж”¶е…Ҙзҡ„жҜ”йҮҚз»ҙжҢҒеңЁ80%д»ҘдёҠпјҢ2018е№ҙд»ҘеҗҺйҡҸзқҖеҶ…зӘҘй•ңдә§е“ҒжҠҖжңҜзҡ„зЁіжӯҘжҸҗеҚҮпјҢеҪ©и¶…дёҡеҠЎеҚ жҜ”е‘ҲзҺ°дёӢж»‘жҖҒеҠҝпјҢдҪҶд»ҚеҚ жҚ®дё»еҜјең°дҪҚпјҢ2019е№ҙ-2021е№ҙеҪ©и¶…дёҡеҠЎеҚ жҜ”еҲҶеҲ«дёә71.02%гҖҒ67.43%гҖҒ65.47%гҖӮеҶ…зӘҘй•ңеҸҠй•ңдёӢжІ»з–—еҷЁе…·дёҡеҠЎиҝ‘е№ҙжқҘеўһй•ҝиҝ…зҢӣпјҢ2017е№ҙгҖҒ2018е№ҙгҖҒ2019е№ҙ收е…ҘеўһйҖҹеҲҶеҲ«й«ҳиҫҫ102.60%гҖҒ110.93%гҖҒ89.19%пјҢеҚідҫҝжҳҜеңЁ2020е№ҙж–°еҶ з–«жғ…еӨ§зҺҜеўғдёӢпјҢ收е…Ҙд»ҚиЎЁзҺ°дёәжӯЈеўһй•ҝпјҢ2021е№ҙиҜҘдёҡеҠЎж”¶е…ҘеўһйҖҹеӣһеҚҮиҮі39.03%гҖӮжңӘжқҘпјҢејҖз«ӢжңҹжңӣиғҪеӨҹеҪўжҲҗи¶…еЈ°гҖҒиҪҜй•ңгҖҒзЎ¬й•ңгҖҒиҖ—жқҗгҖҒеҝғеҶ…зӯүеӨҡдә§зәҝжҲҳз•ҘпјҢе®һзҺ°д»ҺеҶ…科еҲ°вҖңеҶ…科+еӨ–科вҖқгҖҒд»ҺиҜҠж–ӯеҲ°вҖңиҜҠж–ӯ+жІ»з–—вҖқгҖҒд»Һи®ҫеӨҮеҲ°вҖңи®ҫеӨҮ+иҖ—жқҗвҖқзҡ„жЁЎејҸжү©еұ•гҖӮ

2015-2021е№ҙејҖз«ӢеҢ»з–—дёҡеҠЎзүҲеқ—收е…ҘеҸҠеўһйҖҹжғ…еҶөпјҲдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2015-2021е№ҙејҖз«ӢеҢ»з–—дёҡеҠЎж”¶е…ҘеҲҶеёғ

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҺзӣҲеҲ©иғҪеҠӣзңӢпјҢејҖз«ӢеҢ»з–—дә§е“Ғж•ҙзҗҶжҜӣеҲ©зҺҮеңЁ65%пјҲВұ5%пјүжө®еҠЁпјҢе…¶дёӯ2015е№ҙжңҖдҪҺдёә62.80%пјҢ2018е№ҙжңҖй«ҳиҫҫ69.87%гҖӮзӣ®еүҚе…¬еҸёзӣҲеҲ©иғҪеҠӣиҫғејәзҡ„дёҡеҠЎзүҲеқ—дё»иҰҒжҳҜеҪ©и¶…е’ҢеҶ…зӘҘй•ңдёӨеӨ§дёҡеҠЎзүҲеқ—пјҢеҪ©и¶…зүҲеқ—жҜӣеҲ©зҺҮз»ҙжҢҒеңЁиҫғй«ҳеҢәй—ҙеҶ…жіўеҠЁпјҢ2018е№ҙжҜӣеҲ©зҺҮ71.22%пјҢдёәиҝ‘еҮ е№ҙжңҖй«ҳпјҢ2021е№ҙ66.73%пјҢдёҺ2015е№ҙеҹәжң¬жҢҒе№іпјӣеҶ…зӘҘй•ңеҸҠй•ңдёӢжІ»з–—еҷЁе…·зүҲеқ—жҜӣеҲ©зҺҮйҷӨ2019е№ҙеӨ–е‘ҲзҺ°зӣҙзәҝеўһй•ҝзҡ„жҖҒеҠҝпјҢжҜӣеҲ©зҺҮд»Һ2015е№ҙзҡ„43.81%еўһй•ҝиҮі2021е№ҙзҡ„68.68%пјҢ2021е№ҙе…¬еҸёиҜҘдёҡеҠЎзүҲеқ—жҜӣеҲ©зҺҮж°ҙе№із•Ҙй«ҳдәҺеҪ©и¶…зүҲеқ—дёҡеҠЎгҖӮ

2015-2021е№ҙејҖз«ӢеҢ»з–—жҜӣеҲ©зҺҮжғ…еҶөпјҲеҲҶдёҡеҠЎзүҲеқ—пјү

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

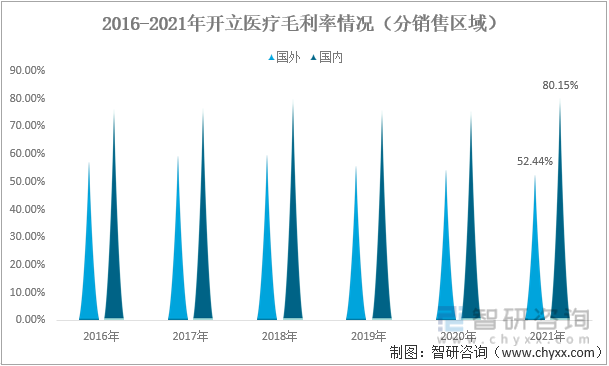

жҚ®зӣёе…із»ҹи®ЎпјҢејҖз«ӢеҢ»з–—е·Іжңүи¶…иҝҮ 30 ж¬ҫдә§е“ҒиҺ·еҫ— FDA жҲ– CE и®Ө иҜҒпјҢе…¶дёӯ S50гҖҒS60гҖҒP60гҖҒHD-500 зӯүй«ҳз«Ҝдә§е“Ғе…ҲеҗҺиҺ·еҫ— FDA жіЁеҶҢеҸҠ CE и®ӨиҜҒпјҢ 2022 е№ҙ 4 жңҲ 1 ж—ҘпјҢе…¬еҸё HD-550 й«ҳз«ҜиҪҜй•ңжңҖж–°иҺ·еҫ— FDA жңҖж–°и®ӨиҜҒгҖӮ2021е№ҙејҖз«ӢеҢ»з–—жө·еӨ–еёӮеңәиҗҘ收еҚ жҖ»ж”¶е…Ҙзҡ„жҜ”йҮҚдёә46.07%гҖӮд»Һй”Җе”®еҢәеҹҹзӣҲеҲ©иғҪеҠӣзңӢпјҢеӣҪеҶ…еёӮеңәзӣҲеҲ©иғҪеҠӣжҳҺжҳҫиҰҒй«ҳдәҺжө·еӨ–еёӮеңәпјҢ2021е№ҙејҖз«ӢеҢ»з–—еӣҪеҶ…еёӮеңәжҜӣеҲ©зҺҮдёә80.15%пјҢиҖҢжө·еӨ–еёӮеңәд»…дёә52.44%пјҢиҫғеӣҪеҶ…еёӮеңәжҜӣеҲ©зҺҮдҪҺ27.71дёӘзҷҫеҲҶзӮ№гҖӮиҝҷдё»иҰҒжҳҜз”ұдәҺеӣҪеҶ…еӨ–еёӮеңәдё»й”Җдә§е“ҒеҜјиҮҙзҡ„пјҢй«ҳз«ҜеҪ©и¶…еҸҠеҶ…зӘҘй•ңдә§е“ҒеӣҪеӨ–зҹҘеҗҚйўҶе…ҲдјҒдёҡд»Қ然еҚ жҚ®еёӮеңәдё»еҜјпјҢеҢ…жӢ¬ејҖз«ӢеҢ»з–—еңЁеҶ…зҡ„еӣҪеҶ…еҢ»з–—еҷЁжў°з”ҹдә§е•ҶеҮәеҸЈзҡ„дә§е“Ғд»ҘдёӯдҪҺз«Ҝдёәдё»пјҢдёӯдҪҺз«Ҝдә§е“Ғзҡ„жҜӣеҲ©зҺҮж°ҙе№іиҫғй«ҳз«Ҝдә§е“ҒжңүзқҖжҳҺжҳҫзҡ„е·®и·қгҖӮ

2015-2021е№ҙејҖз«ӢеҢ»з–—жҜӣеҲ©зҺҮжғ…еҶөпјҲеҲҶй”Җе”®еҢәеҹҹпјү

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒз ”еҸ‘жҠ•е…ҘвҖ”вҖ”з ”еҸ‘жҠ•е…Ҙеўһй•ҝпјҢеҶ…зӘҘй•ңжҠҖжңҜе®һеҠӣжҸҗеҚҮ

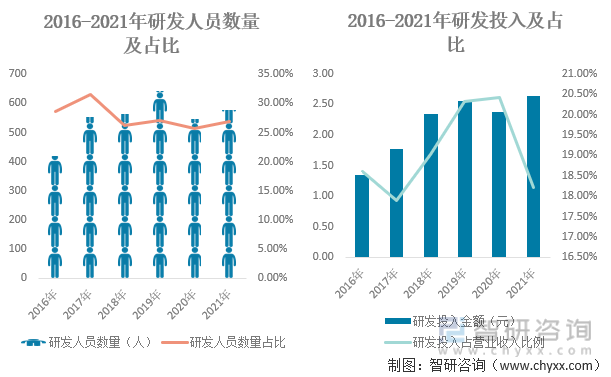

еҢ»з–—еҷЁжў°иЎҢдёҡеұһдәҺжҠҖжңҜеҜҶйӣҶеһӢдә§дёҡпјҢжҠҖжңҜиғҪеҠӣеҜ№дјҒдёҡзҡ„зӣҲеҲ©иғҪеҠӣжңүзқҖиҫғеӨ§еҪұе“ҚгҖӮејҖз«ӢеҢ»з–—иҮӘеҲӣз«Ӣд»ҘжқҘйҮҚи§ҶжҠҖжңҜиғҪеҠӣе»әи®ҫпјҢжҲӘжӯўиҮі2021е№ҙеә•е…¬еҸёе…ұжңү578еҗҚз ”еҸ‘дәәе‘ҳпјҢе…¶дёӯжң¬з§‘278дәәпјҢзЎ•еЈ«236дәәпјҢз ”еҸ‘дәәе‘ҳж•°йҮҸеҚ е…¬еҸёе‘ҳе·ҘжҜ”йҮҚдёә26.81%пјҢзЎ•еЈ«д»ҘдёҠеӯҰеҺҶеҚ жҜ”и¶…иҝҮ40%пјӣ2021е№ҙе…¬еҸёз ”еҸ‘жҠ•е…Ҙ2.63дәҝе…ғпјҢеҚ е…¬еҸёиҗҘдёҡ收е…ҘжҜ”дҫӢдёә18.21%пјҢиҝ‘е№ҙе…¬еҸёз ”еҸ‘жҠ•е…Ҙз»ҙжҢҒеңЁиҗҘдёҡ收е…Ҙзҡ„20%е·ҰеҸігҖӮе…¬еҸёйҷӨж·ұеңіжҖ»йғЁзҡ„з ”еҸ‘дёӯеҝғеӨ–пјҢиҝҳи®ҫжңүзҫҺеӣҪзЎ…и°·з ”еҸ‘дёӯеҝғпјҲSonowiseпјүгҖҒзҫҺеӣҪиҘҝйӣ…еӣҫз ”еҸ‘дёӯеҝғпјҲBioproberпјүгҖҒж—Ҙжң¬дёңдә¬з ”еҸ‘дёӯеҝғпјҲејҖз«Ӣж—Ҙжң¬пјүгҖҒдёҠжө·з ”еҸ‘дёӯеҝғпјҲдёҠжө·зҲұеЈ°пјүгҖҒе“Ҳе°”ж»Ёз ”еҸ‘дёӯеҝғпјҲе“Ҳе°”ж»ЁејҖз«ӢпјүгҖҒжӯҰжұүз ”еҸ‘дёӯеҝғпјҲжӯҰжұүејҖз«ӢпјүпјҢејҖеұ•еҢ…жӢ¬дёӢдёҖд»Ји¶…еЈ°зі»з»ҹгҖҒй«ҳжҖ§иғҪжҺўеӨҙгҖҒй«ҳжё…еҶ…зӘҘй•ңгҖҒи¶…еЈ°еҶ…й•ңгҖҒиЎҖз®ЎеҶ…и¶…еЈ°пјҲIVUSпјүзӯүж–°дә§е“Ғзҡ„з ”еҸ‘пјҢ并жӢҘжңүеӨҡеҗҚе…·жңүж•°еҚҒе№ҙиЎҢдёҡз»ҸйӘҢзҡ„иө„ж·ұжҠҖжңҜ专家гҖӮ

2016-2021е№ҙејҖз«ӢеҢ»з–—з ”еҸ‘жҠ•е…Ҙжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

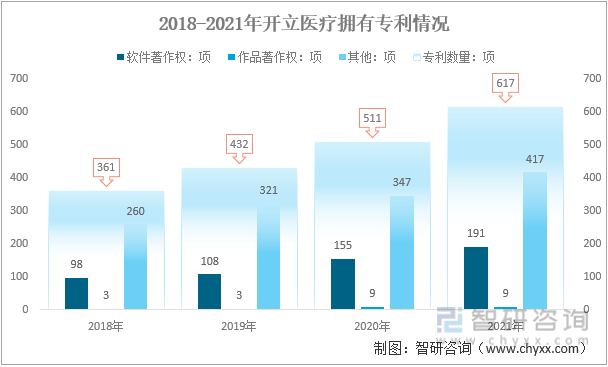

ж №жҚ®зӣёе…іиө„ж–ҷжҳҫпјҢејҖз«ӢеҢ»з–—еҸҠе…¶еӯҗе…¬еҸёе·ІжӢҘжңүеўғеҶ…еӨ–еҗ„йЎ№еҸ‘жҳҺдё“еҲ©гҖҒе®һз”Ёж–°еһӢдё“еҲ©еҸҠеӨ–и§Ӯи®ҫи®Ўдё“еҲ©е…ұи®Ў 617 йЎ№пјҢжӢҘжңүиҪҜ件著дҪңжқғе…ұ 191 йЎ№гҖҒдҪңе“Ғи‘—дҪңжқғ 9 йЎ№пјҢдә§е“ҒжҠҖжңҜиҫҫеҲ°еӣҪеҶ…йўҶе…Ҳе’ҢеӣҪйҷ…е…Ҳиҝӣж°ҙе№ігҖӮ

2018-2021е№ҙејҖз«ӢеҢ»з–—жӢҘжңүдё“еҲ©жғ…еҶөеҲҶжһҗ

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

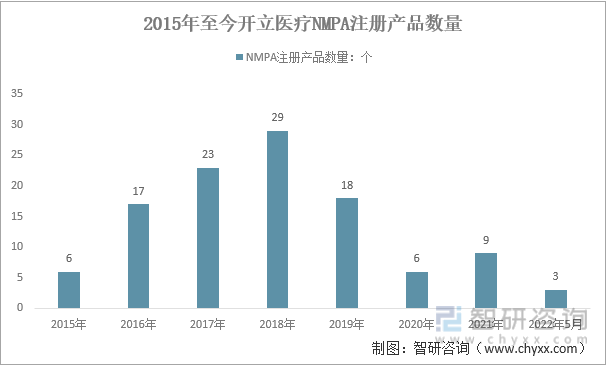

ејҖз«ӢеҢ»з–—2021е№ҙе®ҢжҲҗдәҶ9ж¬ҫж–°дә§е“Ғзҡ„еҢ»з–—еҷЁжў°жіЁеҶҢпјҢжҲӘжӯўеҲ°2022е№ҙ5жңҲе…ұе®ҢжҲҗ3йЎ№еҢ»з–—еҷЁжў°дә§е“ҒжіЁеҶҢгҖӮд»ҺеҺҶе№ҙдә§е“ҒжіЁеҶҢж•°йҮҸзңӢпјҢ2015-2018е№ҙжіЁеҶҢзҡ„еҢ»з–—еҷЁжў°дә§е“Ғж•°йҮҸе‘ҲзӣҙжҺҘеўһй•ҝпјҢ2018е№ҙжіЁеҶҢж•°йҮҸжҳҜиҝ‘е№ҙжқҘзҡ„еі°еҖјпјҢдёә29дёӘпјҢйҡҸеҗҺеҮ е№ҙдә§е“ҒжіЁеҶҢж•°йҮҸејҖе§ӢйҖ’еҮҸпјҢиҝҷдё»иҰҒжҳҜдә§е“Ғзҡ„жҠҖжңҜйҡҫеәҰеҸҳеӨ§еҸҠз ”еҸ‘е‘ЁжңҹеҸҳй•ҝжүҖиҮҙгҖӮи¶…еЈ°ж–№йқўпјҢејҖз«ӢеҢ»з–—еҸ‘еёғдәҶж–°дёҖд»Јй«ҳз«Ҝи¶…еЈ°60е№іеҸ°пјҢеӨ§е№…жҸҗеҚҮе…¶йӣҶжҲҗеәҰгҖҒиҝҗз®—жҖ§иғҪгҖҒиҪҜ件新еҠҹиғҪзӯүж–№йқўжҖ§иғҪпјӣиҪҜй•ңж–№йқўпјҢдёҖеӯЈеәҰе·Із»ҸеҸ‘еёғдәҶе…үеӯҰж”ҫеӨ§гҖҒеҸҜеҸҳзЎ¬еәҰй•ңдҪ“гҖҒз»Ҷй•ңзӯүж–°й•ңз§ҚпјҢдёҚж–ӯзј©е°ҸдёҺж—Ҙзі»е“ҒзүҢзҡ„е·®и·қпјҢеҗҺз»ӯејҖз«ӢеҢ»з–—е°ҶдёҚж–ӯжү©еұ•з§‘е®ӨиҰҶзӣ–пјҢйҖҗжӯҘиҝӣе…Ҙе‘јеҗёз§‘гҖҒеӨ–科зӯүйўҶеҹҹпјҢеҗҢж—¶з ”еҸ‘еҮәеҚҒдәҢжҢҮиӮ й•ңгҖҒеҮёйҳөи¶…еЈ°еҶ…й•ңзӯүгҖӮ

2015е№ҙиҮід»ҠејҖз«ӢеҢ»з–—NMPAжіЁеҶҢдә§е“Ғж•°йҮҸиө°еҠҝеӣҫ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家йЈҹе“ҒиҚҜе“Ғзӣ‘зқЈз®ЎзҗҶеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»Һ2021е№ҙиҮід»ҠејҖз«ӢеҢ»з–—дә§е“ҒжіЁеҶҢйӣҶдёӯеңЁеҶ…зӘҘй•ңйўҶеҹҹпјҢеҢ…жӢ¬з”өеӯҗдёҠж¶ҲеҢ–йҒ“еҶ…зӘҘй•ңгҖҒз”өеӯҗдёӢж¶ҲеҢ–йҒ“еҶ…зӘҘй•ңгҖҒи…№и…”еҶ…зӘҘй•ңгҖҒи¶…еЈ°з”өеӯҗдёҠж¶ҲеҢ–йҒ“еҶ…зӘҘй•ңгҖҒз”өеӯҗж”Ҝж°”з®ЎеҶ…зӘҘй•ңзӯүеӨҡж¬ҫдә§е“ҒгҖӮжҚ®жӮүпјҢе…¬еҸё 2012 е№ҙеҲҮе…ҘеҶ…зӘҘй•ңйўҶеҹҹпјҢеҲҶеҲ«дәҺ 2016 е№ҙжҺЁеҮәзҡ„йҰ–ж¬ҫй«ҳжё…еҶ…й•ң HD-500пјҢ2018 е№ҙжҺЁеҮә зҡ„ HD-550 зі»еҲ—й«ҳжё…еҶ…й•ң收иҺ·дёҙеәҠй«ҳеҸЈзў‘пјҢе‘јеҗёз§‘й«ҳжё…ж”Ҝж°”з®Ўй•ңеңЁдёҙеәҠдҪҝз”Ёдёӯеҫ—еҲ°дәҶдёүз”ІеҢ»йҷўдё“家и®ӨеҸҜгҖӮ2021 е№ҙе…¬еҸёеңЁз ”еҸ‘ж–№йқўеҸ–еҫ—дёҚй”ҷиҝӣеұ•пјҢ P50 plusгҖҒ P40 plusгҖҒ P50EliteгҖҒ P40 Eliteзі»еҲ—дёӯй«ҳз«Ҝи¶…еЈ°дә§е“ҒйЎәеҲ©еҸ‘еёғпјҢжҗӯиҪҪ AI жҠҖжңҜзҡ„еҰҮдә§дё“科еҪ©и¶… P60 еҝ«йҖҹдёҠйҮҸпјӣеҶ…й•ңйўҶеҹҹпјҢж¶ҲеҢ–科й«ҳз«Ҝй•ңз§ҚзҺҜйҳөи¶…еЈ°еҶ…й•ңгҖҒе‘јеҗёз§‘第дәҢд»Јж”Ҝж°”з®Ўй•ңйЎәеҲ©еҸ‘еёғпјҢе…үеӯҰж”ҫеӨ§зӯүй«ҳз«ҜеҠҹиғҪйҖҗжӯҘеҜје…ҘпјҢж–°ејҖеҸ‘зҡ„ 4K-30 зЎ¬й•ңд»ЈиЎЁе…¬еҸёзңҹжӯЈиҝӣе…Ҙеҫ®еҲӣеӨ–科йўҶеҹҹгҖӮ

2021-2022е№ҙ5жңҲејҖз«ӢеҢ»з–—NMPAжіЁеҶҢдә§е“ҒдёҖи§Ҳ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家йЈҹе“ҒиҚҜе“Ғзӣ‘зқЈз®ЎзҗҶеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒй”Җе”®жғ…еҶөвҖ”вҖ”й«ҳз«Ҝзі»еҲ—еҚ 收е…ҘжҜ”йҮҚиҝ…йҖҹжҸҗеҚҮ

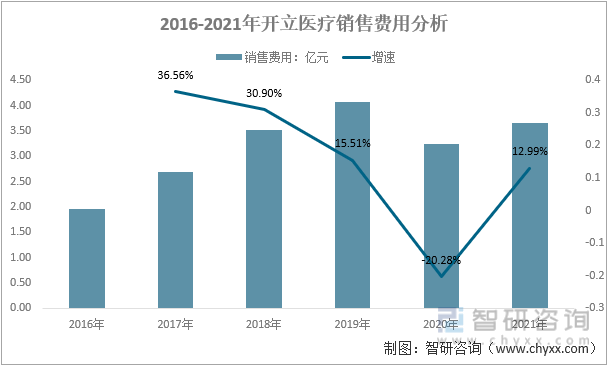

е…¬еҸёзҡ„й”Җе”®иҙ№з”ЁдҝқжҢҒеңЁиҫғй«ҳж°ҙе№іпјҢйҷӨ2020е№ҙз–«жғ…еӨ–пјҢ2016е№ҙд»ҘжқҘзҡ„е…¶д»–е№ҙд»Ҫй”Җе”®иҙ№з”ЁеқҮе‘ҲзҺ°иҫғй«ҳзҡ„еўһйҖҹпјҢ2021е№ҙй”Җе”®иҙ№з”Ё3.67дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ12.99%гҖӮеӨ§еҠӣжҺЁе№ҝ2018 е№ҙжҺЁеҮәзҡ„й«ҳз«ҜеҪ©и¶… S60 дёҺй«ҳжё…еҶ…й•ң HD-550 зӯүй«ҳз«Ҝдә§е“ҒдјҡеҜјиҮҙй”Җе”®иҙ№з”ЁиҝӣдёҖжӯҘеўһеҠ гҖӮ

2016-2021е№ҙејҖз«ӢеҢ»з–—й”Җе”®иҙ№з”ЁеҲҶжһҗ

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

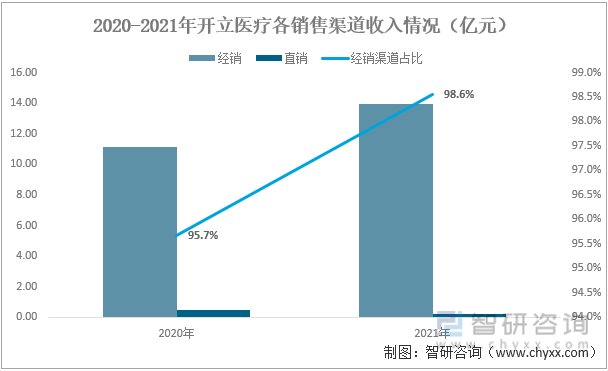

й”Җе”®жё йҒ“ж–№йқўпјҢдёәжҸҗеҚҮеёӮеңәиҰҶзӣ–зҺҮпјҢеҝ«йҖҹжҺЁеҠЁе…¬еҸёдә§е“ҒжӢ“еұ•жӣҙдёәе№ҝйҳ”зҡ„еёӮеңәпјҢе…¬еҸёзӣ®еүҚйҮҮз”ЁвҖңз»Ҹй”Җе’Ңзӣҙй”Җзӣёз»“еҗҲгҖҒз»Ҹй”Җдёәдё»зӣҙй”Җдёәиҫ…вҖқ зҡ„й”Җе”®жЁЎејҸпјҢдёҖж–№йқўеҠ ејәе…¬еҸёиҮӘжңүй”Җе”®еӣўйҳҹзҡ„дё“дёҡеҢ–йҳҹдјҚе»әи®ҫпјҢеҗҢж—¶еҝ«йҖҹеҸ‘еұ•еҗ„дә§е“ҒзәҝжңүиҫғејәеҢәеҹҹй”Җе”®иғҪеҠӣзҡ„дё“дёҡд»ЈзҗҶе•Ҷе’Ңжё йҒ“гҖӮ2021 е№ҙпјҢе…¬еҸёеӣҪеҶ…иҗҘй”ҖдҪ“зі»ж”№йқ©зЁіжӯҘжҺЁиҝӣпјҢж ёеҝғд»ЈзҗҶе•Ҷж•°йҮҸжҳҫи‘—еўһй•ҝпјҢиҗҘй”ҖдҪ“зі»жё йҒ“е»әи®ҫиҝӣдёҖжӯҘеўһејәгҖӮ2021е№ҙејҖз«ӢеҢ»з–—з»Ҹй”Җжё йҒ“收е…Ҙ13.94дәҝе…ғпјҢзӣҙй”Җжё йҒ“收е…Ҙ0.2дәҝе…ғпјҢз»Ҹй”Җжё йҒ“收е…ҘеҚ 98.6%пјҢеҚ жҚ®з»қеҜ№дё»еҜјең°дҪҚгҖӮзӣ®еүҚе·Іе»әз«ӢдёҖж”Ҝдё“дёҡеҢ–й”Җе”®еӣўйҳҹпјҢиҗҘй”ҖзҪ‘з»ңиҰҶзӣ–е…Ёзҗғиҝ‘ 130 дёӘеӣҪ家е’Ңең°еҢәпјҢеңЁе…Ёзҗғе“ҒзүҢжҺЁе№ҝгҖҒз»Ҹй”Җе•Ҷеҹ№и®ӯзӯүж–№йқўе…·еӨҮдјҳеҠҝгҖӮ

2020-2021е№ҙејҖз«ӢеҢ»з–—еҗ„й”Җе”®жё йҒ“收е…Ҙжғ…еҶөпјҲдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

е…¬еҸёи¶…еЈ°дә§е“ҒеңЁеӣҪеҶ…дёүзә§еҢ»йҷўиЈ…жңәиүҜеҘҪпјҢ收е…ҘеҚ еӣҪеҶ…超声收е…Ҙзҡ„жҜ”йҮҚе·Із»ҸжҺҘиҝ‘30%гҖӮеҶ…й•ңдә§е“ҒзәҝHD-500гҖҒHD-550зҡ„收е…ҘеҚ е…¬еҸёеҶ…й•ңж•ҙдҪ“收е…Ҙзҡ„жҜ”дҫӢе·Із»ҸиҫҫеҲ°50-60%пјҢж•ҙжқЎдә§е“ҒзәҝжҜӣеҲ©зҺҮжҸҗеҚҮжҳҺжҳҫгҖӮдёүзә§еҢ»йҷўж”¶е…ҘеҚ жҜ”иҫҫеҲ°27%пјҢдёүзә§еҢ»йҷўжҲӘжӯў2021е№ҙеә•е·Із»Ҹе®ҢжҲҗ200еӨҡ家зҡ„иЈ…жңәпјҢ2022е№ҙдёҖеӯЈеәҰжҢҒз»ӯжңүзӘҒз ҙпјҢдёҖдәӣйЎ¶зә§зҡ„дёүз”ІеҢ»йҷўдҫӢеҰӮеҢ—дә¬еҸӢи°ҠгҖҒжӯҰжұүеҚҸе’ҢгҖҒдёҠжө·дёӯеұұйғҪйЎәеҲ©иЈ…жңәпјҢдёҙеәҠеҸҚйҰҲиүҜеҘҪгҖӮеҸҰеӨ–пјҢеңЁHD-550дёҠй•ңдҪ“дё»жңәжҜ”е·Із»Ҹи¶…иҝҮ3.5:1пјҢе…¬еҸёи¶ҠжқҘи¶ҠеӨҡзҡ„дә§е“Ғиў«дёҙеәҠи®ӨеҸҜпјҢдҪңдёәе·ҘдҪңз”ЁжңәгҖӮ

дә”гҖҒеҸ‘еұ•еұ•жңӣвҖ”вҖ”дёҡз»©иҝӣдёҖжӯҘеўһй«ҳ

2022е№ҙдёҖеӯЈеәҰеӣҪеҶ…з–«жғ…д»ҚеңЁеұҖйғЁең°еҢәзҲҶеҸ‘пјҢе…ЁеӣҪеҗ„ең°йҳІз–«еҪўеҠҝд»Қ然дёҘеі»пјҢеҸ еҠ жө·еӨ–еұҖеҠҝеҠЁиҚЎпјҢдҝ„д№ҢеҶІзӘҒиҝӣдёҖжӯҘеҚҮзә§пјҢеӣҪеҶ…еҗ„ж–№еҜ№дәҺз»ҸжөҺеҪўеҠҝзҡ„йў„жңҹдёҚе®№д№җи§ӮгҖӮз–«жғ…зҡ„жҢҒз»ӯеҒ¶еҸ‘еҜ№дјҒдёҡзҡ„иҗҘй”Җжҙ»еҠЁдә§з”ҹдәҶиҫғеӨ§зҡ„дёҚеҲ©еҪұе“ҚпјҢе•Ҷдёҡжҙ»еҠЁеҸ—еҲ°дәҶиҫғеӨ§зҡ„йҷҗеҲ¶гҖӮе…ЁзҗғеұҖеҠҝеҠЁиҚЎпјҢиҠҜзүҮгҖҒз”өеӯҗе…ғеҷЁд»¶зӯүй«ҳз«Ҝз”ҹдә§иҰҒзҙ йқўдёҙж¶Ёд»·зҡ„йЈҺйҷ©пјҢд№ҹдјҡеҜ№е…¬еҸёзҡ„зӣҲеҲ©иғҪеҠӣдә§з”ҹеҪұе“ҚгҖӮдҪҶжҖ»дҪ“зңӢпјҢзӣ®еүҚеӣҪеҶ…еӨ§еҠӣеҸ‘еұ•еҢ»з–—еҷЁжў°ж–°еҹәе»әпјҢеӣҪдә§еҢ»з–—еҷЁжў°жӣҝд»ЈзҺҮзЁіжӯҘдёҠеҚҮпјҢеңЁйңҖжұӮзҡ„жӢүеҠЁдёӢеҢ»з–—еҷЁжў°еёӮеңә规模д»Қе°ҶжҢҒз»ӯеўһй•ҝгҖӮејҖз«ӢеҢ»з–—еӨҡе№ҙжқҘеңЁи¶…еЈ°е’ҢеҶ…зӘҘй•ңйўҶеҹҹз§ҜзҙҜдәҶж·ұеҺҡзҡ„жҠҖжңҜе®һеҠӣе’ҢиүҜеҘҪзҡ„дә§е“ҒеҸЈзў‘пјҢйҡҸзқҖдёӯй«ҳз«Ҝзі»еҲ—зҡ„жҢҒз»ӯеҸ‘еҠӣпјҢеҢ»з–—еҷЁжў°еӣҪдә§жӣҝд»ЈзҺҮзҡ„жҸҗй«ҳпјҢејҖз«ӢеҢ»з–—дёҡз»©е°ҶиҝӣдёҖжӯҘиө°й«ҳгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪеҶ…зӘҘй•ңиЎҢдёҡеёӮеңәдё“йЎ№и°ғжҹҘеҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҶ…зӘҘй•ңиЎҢдёҡеёӮеңәдё“йЎ№и°ғжҹҘеҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҶ…зӘҘй•ңиЎҢдёҡеёӮеңәдё“йЎ№и°ғжҹҘеҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢе…ұдёғз« пјҢеҢ…еҗ«жҲ‘еӣҪеҶ…зӘҘй•ңиЎҢдёҡйҮҚзӮ№еҢәеҹҹеёӮеңәйңҖжұӮеҲҶжһҗпјҢжҲ‘еӣҪеҶ…зӘҘй•ңйўҶе…ҲдјҒдёҡз»ҸиҗҘеҲҶжһҗпјҢжҲ‘еӣҪеҶ…зӘҘй•ңиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҸҠжҠ•иө„еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ