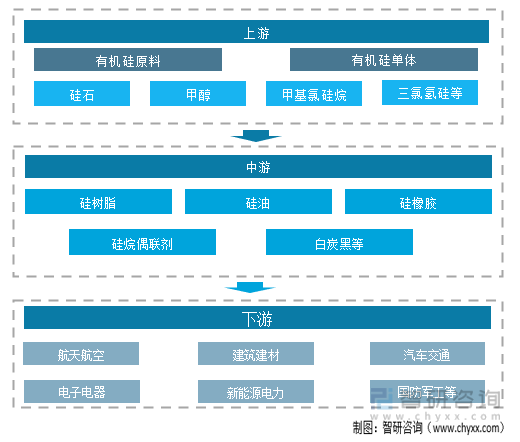

дёҖгҖҒдә§дёҡй“ҫ

жңүжңәзЎ…еҚіпјҢжҳҜжҢҮеҗ«жңүSi-Cй”®гҖҒдё”иҮіе°‘жңүдёҖдёӘжңүжңәеҹәжҳҜзӣҙжҺҘдёҺзЎ…еҺҹеӯҗзӣёиҝһзҡ„пјҢд№ жғҜдёҠд№ҹеёёжҠҠйӮЈдәӣйҖҡиҝҮгҖҒзЎ«гҖҒж°®зӯүдҪҝжңүжңәеҹәдёҺзЎ…еҺҹеӯҗзӣёиҝһжҺҘзҡ„еҢ–еҗҲзү©д№ҹеҪ“дҪңжңүжңәзЎ…еҢ–еҗҲзү©гҖӮе…¶дёӯпјҢд»ҘпјҲ-Si-O-Si-пјүдёәйӘЁжһ¶з»„жҲҗзҡ„пјҢжҳҜжңүжңәзЎ…еҢ–еҗҲзү©дёӯдёәж•°жңҖеӨҡпјҢз ”з©¶жңҖж·ұгҖҒеә”з”ЁжңҖе№ҝзҡ„дёҖзұ»пјҢзәҰеҚ жҖ»з”ЁйҮҸзҡ„90%д»ҘдёҠгҖӮ

жңүжңәзЎ…дә§дёҡй“ҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒжңүжңәзЎ…пјҲиҒҡзЎ…ж°§зғ·пјүдҫӣйңҖ

з”ұдәҺжңүжңәзЎ…зӢ¬зү№зҡ„з»“жһ„пјҢе…јеӨҮдәҶдёҺжңүжңәжқҗж–ҷзҡ„жҖ§иғҪпјҢе…·жңүдҪҺгҖҒзІҳжё©зі»ж•°е°ҸгҖҒеҺӢзј©жҖ§й«ҳгҖҒж°”дҪ“жё—йҖҸжҖ§й«ҳзӯүеҹәжң¬жҖ§иҙЁпјҢ并具жңүиҖҗй«ҳдҪҺжё©гҖҒз”өж°”з»қзјҳгҖҒиҖҗж°§еҢ–зЁіе®ҡжҖ§гҖҒиҖҗеҖҷжҖ§гҖҒйҡҫзҮғгҖҒгҖҒиҖҗи…җиҡҖгҖҒж— жҜ’ж— е‘ід»ҘеҸҠз”ҹзҗҶжғ°жҖ§зӯүдјҳејӮзү№жҖ§пјҢе№ҝжіӣеә”з”ЁдәҺгҖҒз”өеӯҗз”өж°”гҖҒе»әзӯ‘гҖҒиҝҗиҫ“гҖҒеҢ–е·ҘгҖҒзәәз»ҮгҖҒйЈҹе“ҒгҖҒиҪ»е·ҘгҖҒеҢ»з–—зӯүиЎҢдёҡпјҢе…¶дёӯжңүжңәзЎ…дё»иҰҒеә”з”ЁдәҺеҜҶе°ҒгҖҒзІҳеҗҲгҖҒж¶Ұж»‘гҖҒгҖҒиЎЁйқўжҙ»жҖ§гҖҒи„ұжЁЎгҖҒж¶ҲжіЎгҖҒжҠ‘жіЎгҖҒйҳІж°ҙгҖҒйҳІжҪ®гҖҒжғ°жҖ§еЎ«е……зӯүгҖӮ

йҡҸзқҖжңүжңәзЎ…ж•°йҮҸе’Ңе“Ғз§Қзҡ„жҢҒз»ӯеўһй•ҝпјҢеә”з”ЁйўҶеҹҹдёҚж–ӯжӢ“е®ҪпјҢеҪўжҲҗеҢ–е·Ҙж–°жқҗж–ҷз•ҢзӢ¬ж ‘дёҖеёңзҡ„йҮҚиҰҒдә§е“ҒдҪ“зі»пјҢи®ёеӨҡе“Ғз§ҚжҳҜе…¶д»–еҢ–еӯҰе“Ғж— жі•жӣҝд»ЈиҖҢеҸҲеҝ…дёҚеҸҜе°‘зҡ„гҖӮ

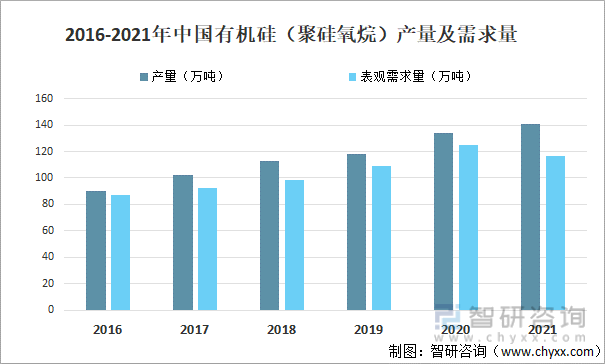

иҝ‘еҮ е№ҙжқҘжҲ‘еӣҪжңүжңәзЎ…дә§е“ҒйңҖжұӮиҫғдёәж—әзӣӣпјҢйңҖжұӮйҮҸдҝқжҢҒжҢҒз»ӯеҝ«йҖҹеўһй•ҝгҖӮ2021е№ҙдёӯеӣҪжңүжңәзЎ…пјҲиҒҡзЎ…ж°§зғ·пјүдә§йҮҸ141дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ5.2%пјӣжңүжңәзЎ…пјҲиҒҡзЎ…ж°§зғ·пјүиЎЁи§ӮйңҖжұӮйҮҸдёә116.8дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ6.5%гҖӮ

2016-2021е№ҙдёӯеӣҪжңүжңәзЎ…пјҲиҒҡзЎ…ж°§зғ·пјүдә§йҮҸеҸҠйңҖжұӮйҮҸ

иө„ж–ҷжқҘжәҗпјҡSAGSIгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

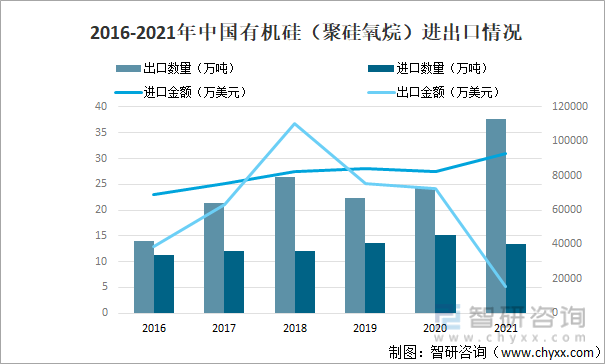

2021е№ҙдёӯеӣҪжңүжңәзЎ…пјҲиҒҡзЎ…ж°§зғ·пјүеҮәеҸЈж•°йҮҸдёә37.6дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ54.7%пјӣжңүжңәзЎ…пјҲиҒҡзЎ…ж°§зғ·пјүеҮәеҸЈйҮ‘йўқдёә15496дёҮзҫҺе…ғпјҢеҗҢжҜ”дёӢйҷҚ78.6%пјӣжңүжңәзЎ…пјҲиҒҡзЎ…ж°§зғ·пјүиҝӣеҸЈж•°йҮҸдёә13.4дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ11.8%пјӣжңүжңәзЎ…пјҲиҒҡзЎ…ж°§зғ·пјүиҝӣеҸЈйҮ‘йўқдёә92677дёҮзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ12.4%гҖӮ

2016-2021е№ҙдёӯеӣҪжңүжңәзЎ…пјҲиҒҡзЎ…ж°§зғ·пјүиҝӣеҮәеҸЈжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжө·е…ігҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

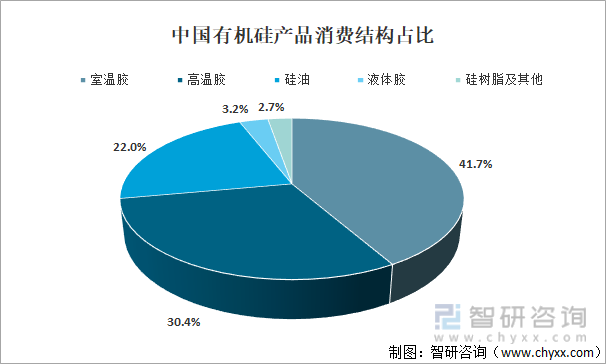

зӣ®еүҚжҲ‘еӣҪжңүжңәзЎ…з»ҶеҲҶдә§е“ҒдёӯпјҢе®Өжё©иғ¶еҚ ж•ҙдҪ“еёӮеңәжңҖеӨҡпјҢиҫҫ41.7%пјӣе…¶ж¬Ўдёәй«ҳжё©иғ¶пјҢеҚ жҜ”дёә30.4%пјӣзЎ…жІ№гҖҒж¶ІдҪ“иғ¶гҖҒзЎ…ж ‘и„ӮеҸҠе…¶д»–дә§е“ҒеҚ жҜ”еҲҶеҲ«дёә22.0%гҖҒ3.2%гҖҒ2.7%гҖӮ

дёӯеӣҪжңүжңәзЎ…дә§е“Ғж¶Ҳиҙ№з»“жһ„еҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪжңүжңәзЎ…иЎҢдёҡеёӮеңәиҝҗиҗҘж јеұҖеҸҠжҠ•иө„еүҚжҷҜйў„жөӢжҠҘе‘ҠгҖӢ

дёүгҖҒжңүжңәзЎ…дё“еҲ©з”іиҜ·йҮҸ

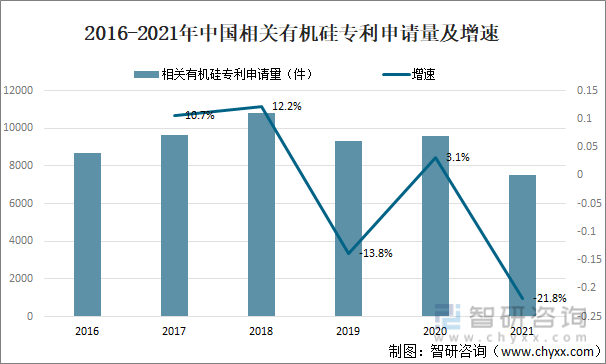

з”ҹзү©дҪ“ж–°йҷҲд»Ји°ўд№ҹйңҖиҰҒжңүжңәзЎ…еҸӮдёҺпјҢйҖҡеёёжӯӨзұ»жңүжңәзЎ…жҳҜд»ҘзЎ…й…ёй…ҜжҲ–иҖ…зЎ…йҶҡзҡ„еҪўејҸеӯҳеңЁгҖӮжңүжңәзЎ…еҜ№дәҺиә«дҪ“еҗ„йЎ№еҠҹиғҪиө·зқҖйҮҚиҰҒзҡ„дҪң用并且дёҺзҹҝзү©иҙЁзҡ„еҗёж”¶жңүзқҖзӣҙжҺҘе…ізі»гҖӮдәәдҪ“е№іеқҮжӢҘжңүзәҰдёғе…ӢзЎ…пјҢе…¶ж•°йҮҸиҝңиҝңи¶…иҝҮе…¶д»–йҮҚиҰҒзҹҝзү©иҙЁпјҢеҰӮй“ҒгҖӮ2021е№ҙдёӯеӣҪзӣёе…іжңүжңәзЎ…дё“еҲ©з”іиҜ·йҮҸ7507件пјҢеҗҢжҜ”дёӢйҷҚ21.8%гҖӮ

2016-2021е№ҙдёӯеӣҪзӣёе…іжңүжңәзЎ…дё“еҲ©з”іиҜ·йҮҸеҸҠеўһйҖҹ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

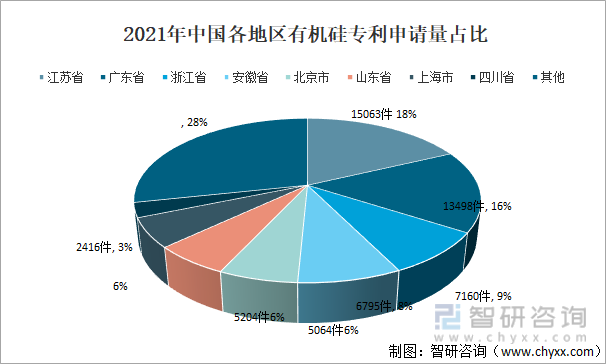

е…¶дёӯ2021е№ҙдёӯеӣҪжұҹиӢҸзңҒжңүжңәзЎ…дё“еҲ©з”іиҜ·йҮҸ15063件пјҢеҚ жҖ»дё“еҲ©з”іиҜ·йҮҸзҡ„17.98%пјӣе№ҝдёңзңҒжңүжңәзЎ…дё“еҲ©з”іиҜ·йҮҸ13498件пјҢеҚ жҖ»дё“еҲ©з”іиҜ·йҮҸзҡ„16%пјӣжөҷжұҹзңҒжңүжңәзЎ…дё“еҲ©з”іиҜ·йҮҸ7160件пјҢеҚ жҖ»дё“еҲ©з”іиҜ·йҮҸзҡ„8.55%гҖӮ

2021е№ҙдёӯеӣҪеҗ„ең°еҢәжңүжңәзЎ…дё“еҲ©з”іиҜ·йҮҸеҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒжңүжңәзЎ…дјҒдёҡеҲҶжһҗ

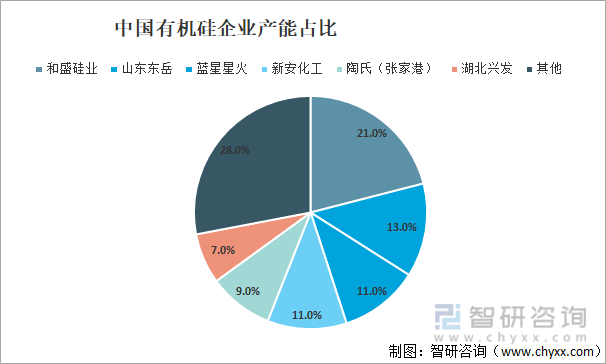

2022е№ҙ3жңҲпјҢеҗҲзӣӣзЎ…дёҡзҡ„жңүжңәзЎ…дә§иғҪеҚ жҜ”жңҖеӨҡпјҢиҫҫ21%гҖӮе…¶ж¬ЎеҲҶеҲ«дёәеұұдёңдёңеІігҖҒи“қжҳҹжҳҹзҒ«гҖҒж–°е®үгҖҒйҷ¶ж°ҸпјҲеј е®¶жёҜпјүгҖҒж№–еҢ—е…ҙеҸ‘пјҢдә§иғҪеҚ жҜ”еҲҶеҲ«дёә13%гҖҒ11%гҖҒ11%гҖҒ9%гҖҒ7%гҖӮ

дёӯеӣҪжңүжңәзЎ…дјҒдёҡдә§иғҪеҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

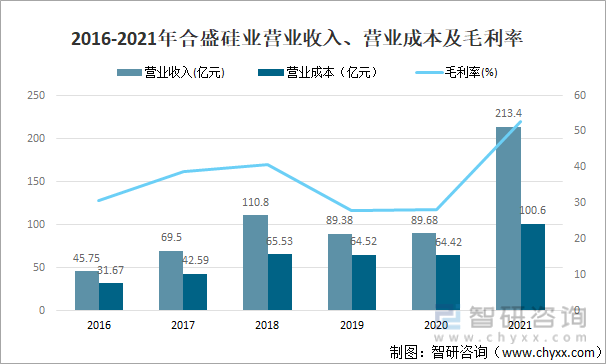

2021 е№ҙд»ҘжқҘпјҢеӣҪеҶ…з»ҸжөҺжҢҒз»ӯеӨҚиӢҸпјҢе°Өе…¶жҳҜйҡҸзқҖдҫӣеә”з«ҜжҢҒз»ӯеҒҸзҙ§пјҢдёӢжёёйңҖжұӮз«ҜејәеҠІеҸҚеј№еўһй•ҝпјҢе·ҘдёҡзЎ…гҖҒжңүжңәзЎ…иЎҢдёҡиҝҺжқҘејәжҷҜж°”е‘ЁжңҹгҖӮ2021е№ҙеҗҲзӣӣзЎ…дёҡиҗҘдёҡ收е…Ҙдёә213.4дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ137.96%пјӣеҗҲзӣӣзЎ…дёҡиҗҘдёҡжҲҗжң¬дёә100.6дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ56.16%пјӣеҗҲзӣӣзЎ…дёҡжҜӣеҲ©зҺҮдёә52.87%гҖӮ

2016-2021е№ҙеҗҲзӣӣзЎ…дёҡиҗҘдёҡ收е…ҘгҖҒиҗҘдёҡжҲҗжң¬еҸҠжҜӣеҲ©зҺҮ

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

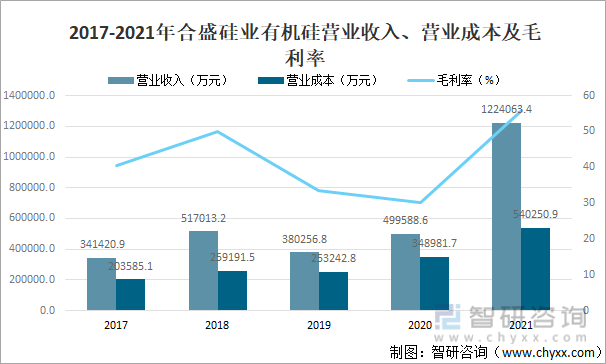

еҗҲзӣӣзЎ…дёҡдё»иҰҒд»ҺдәӢе·ҘдёҡзЎ…еҸҠжңүжңәзЎ…зӯүзЎ…еҹәж–°жқҗж–ҷдә§е“Ғзҡ„з ”еҸ‘гҖҒз”ҹдә§еҸҠй”Җе”®пјҢжҳҜжҲ‘еӣҪзЎ…еҹәж–°жқҗж–ҷиЎҢдёҡдёӯдёҡеҠЎй“ҫжңҖе®Ңж•ҙгҖҒз”ҹдә§и§„жЁЎжңҖеӨ§зҡ„дјҒдёҡд№ӢдёҖгҖӮ2021е№ҙеҗҲзӣӣзЎ…дёҡжңүжңәзЎ…иҗҘдёҡ收е…Ҙ1224063.4дёҮе…ғпјҢеҗҢжҜ”еўһй•ҝ145%пјӣеҗҲзӣӣзЎ…дёҡжңүжңәзЎ…иҗҘдёҡжҲҗжң¬дёә540250.9дёҮе…ғпјҢеҗҢжҜ”еўһй•ҝ54.8%пјӣеҗҲзӣӣзЎ…дёҡжңүжңәзЎ…жҜӣеҲ©зҺҮдёә55.86%гҖӮ

2017-2021е№ҙеҗҲзӣӣзЎ…дёҡжңүжңәзЎ…иҗҘдёҡ收е…ҘгҖҒиҗҘдёҡжҲҗжң¬еҸҠжҜӣеҲ©зҺҮ

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

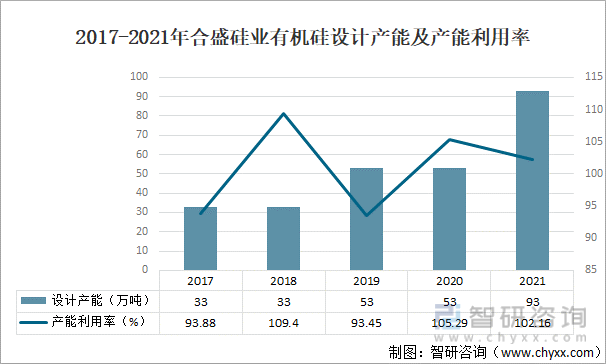

2021 е№ҙжҲ‘еӣҪжңүжңәзЎ…зҡ„иЎҢдёҡеёӮеңәйӣҶдёӯеәҰе‘ҲзҺ°иҝӣдёҖжӯҘжҸҗеҚҮи¶ӢеҠҝпјҢжңүжңәзЎ…иЎҢдёҡдҝқжҢҒдәҶиҫғй«ҳзҡ„жҷҜж°”еәҰпјҢеҸ—з»Ҳз«ҜдёӢжёёдә§е“ҒеҮәеҸЈж—әзӣӣгҖҒж–°еёӮеңәеә”з”ЁеңәжҷҜдёҚж–ӯжӢ“е®ҪпјҢйңҖжұӮдёҚж–ӯеўһй•ҝгҖӮ2021е№ҙеҗҲзӣӣзЎ…дёҡжңүжңәзЎ…и®ҫи®Ўдә§иғҪдёә93дёҮеҗЁпјҢдә§иғҪеҲ©з”ЁзҺҮдёә102.16%гҖӮ

2017-2021е№ҙеҗҲзӣӣзЎ…дёҡжңүжңәзЎ…и®ҫи®Ўдә§иғҪеҸҠдә§иғҪеҲ©з”ЁзҺҮ

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪжңүжңәзЎ…иЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪжңүжңәзЎ…иЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжңүжңәзЎ…иЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘ҠгҖӢе…ұе…«з« пјҢеҢ…еҗ«2019-2023е№ҙдёӯеӣҪжңүжңәзЎ…з«һдәүжҖҒеҠҝпјҢиЎҢдёҡдјҒдёҡз«һдәүеҠӣеҲҶжһҗпјҢ2024-2030е№ҙдә§дёҡеҸ‘еұ•еүҚжҷҜеҸҠжңәдјҡеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ