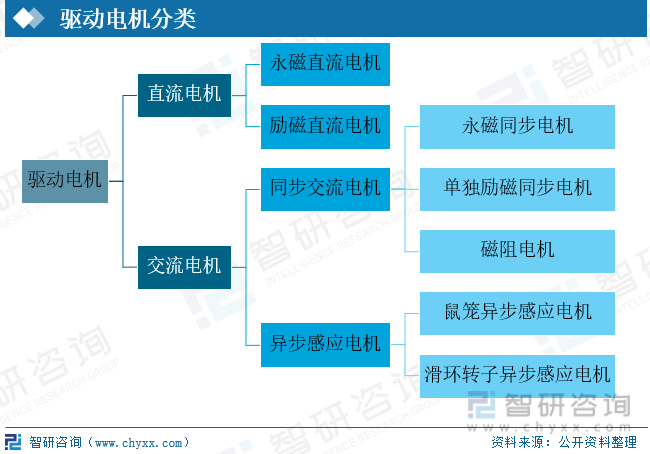

дёҖгҖҒдә§дёҡй“ҫпјҡй©ұеҠЁз”өжңәдёәж–°иғҪжәҗжұҪиҪҰдёүеӨ§ж ёеҝғйӣ¶йғЁд»¶д№ӢдёҖ

й©ұеҠЁз”өжңәжҳҜж–°иғҪжәҗжұҪиҪҰзҡ„дё»иҰҒжү§иЎҢжңәжһ„пјҢжҳҜеҶіе®ҡж–°иғҪжәҗжұҪиҪҰеҠЁеҠӣзҲ¬еқЎиғҪеҠӣгҖҒеҠ йҖҹиғҪеҠӣд»ҘеҸҠжңҖй«ҳиҪҰйҖҹзӯүжҖ§иғҪзҡ„дёүеӨ§ж ёеҝғйӣ¶йғЁд»¶д№ӢдёҖгҖӮз”ұиҪ¬еӯҗгҖҒе®ҡеӯҗгҖҒзәҝжқҹгҖҒеЈідҪ“гҖҒз«Ҝзӣ–гҖҒиҪҙжүҝзӯүжһ„жҲҗпјҢе…¶дёӯпјҢе®ҡеӯҗдёҺиҪ¬еӯҗзҡ„иҙЁйҮҸдёҺжҖ§иғҪзӣҙжҺҘеҶіе®ҡдәҶй©ұеҠЁз”өжңәзҡ„иғҪж•ҲеҸҠзЁіе®ҡжҖ§зӯүе…ій”®жҢҮж ҮгҖӮ

дәҢгҖҒдә§дёҡзҺ°зҠ¶пјҡж–°иғҪжәҗжұҪиҪҰй©ұеҠЁз”өжңәиЈ…жңәйҮҸеӨ§е№…жҸҗеҚҮпјҢж°ёзЈҒеҗҢжӯҘз”өжңәеҚ жҜ”и¶…9жҲҗ

йҡҸзқҖж–°иғҪжәҗжұҪиҪҰзҡ„еҝ«йҖҹеҸ‘еұ•еҸҠеҸҢз”өжңәиҪҰеһӢжё—йҖҸзҺҮзҡ„жҸҗеҚҮпјҢеңЁ2021е№ҙдёӯеӣҪж–°иғҪжәҗжұҪиҪҰй…ҚеҘ—й©ұеҠЁз”өжңәиЈ…жңәйҮҸеҗҢжҜ”е®һзҺ°еўһе№…142%пјҢиҫҫ341.5дёҮеҸ°гҖӮиӢҘжҜҸеҸ°еқҮд»·дёә2500е…ғпјҢеңЁ2021е№ҙеёӮеңә规模иҫҫ85.4дәҝе…ғпјҢжңӘжқҘиЎҢдёҡ规模е°ҶдҝқжҢҒжү©еј жҖҒеҠҝгҖӮ

дёүгҖҒдјҒдёҡж јеұҖпјҡж•ҙиҪҰеҲ¶йҖ еҺӮдёҺдё“дёҡ第дёүж–№дёҚзӣёдёҠдёӢ

зӣ®еүҚпјҢиЎҢдёҡеҶ…дјҒдёҡдё»иҰҒеҸҜеҲҶдёәдёӨеӨ§йҳөиҗҘпјҢдёҖзұ»жҳҜеҢ…жӢ¬жҜ”дәҡиҝӘгҖҒзү№ж–ҜжӢүзӯүеңЁеҶ…зҡ„е…·еӨҮејҖеҸ‘з”ҹдә§иғҪеҠӣзҡ„ж–°иғҪжәҗж•ҙиҪҰеҲ¶йҖ еҺӮпјҢеҸҰдёҖзұ»еҲҷдёәдё“дёҡжұҪиҪҰйӣ¶йғЁд»¶дҫӣеә”е•ҶгҖҒдё“дёҡй©ұеҠЁз”өжңәеҲ¶йҖ е•ҶгҖҒдј з»ҹз”өжңәз”ҹдә§е•Ҷзӯү第дёүж–№дјҒдёҡпјҢд»ЈиЎЁдјҒдёҡжңүж–№жӯЈз”өжңәгҖҒе®ҒжіўеҸҢжһ—гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡиЎҢдёҡе°ҶжңқзқҖйӣҶжҲҗеҢ–гҖҒжүҒзәҝеҢ–еҠ йҖҹеҸ‘еұ•

жүҒзәҝз”өжңәзӣёиҫғдәҺдј з»ҹеңҶзәҝз”өжңәпјҢжҖ§иғҪдјҳеҠҝжӣҙеҠ жҳҺжҳҫпјҢжңӘжқҘеңЁдјҒдёҡзҡ„еҸ‘еҠӣдёӢпјҢжүҒзәҝз”өжңәдә§е“Ғе’Ңе·ҘиүәдёҠе°ҶдёҚж–ӯеҸ–еҫ—зӘҒз ҙпјҢиЎҢдёҡе°Ҷе®һзҺ°еӨ§и§„жЁЎдә§дёҡеҢ–гҖӮеҗҢж—¶йҡҸзқҖж–°иғҪжәҗжұҪиҪҰй©ұеҠЁз”өжңәжҠҖжңҜзҡ„еҝ«йҖҹеҸ‘еұ•пјҢйҷҚдҪҺжҲҗжң¬гҖҒзј©е°ҸдҪ“з§Ҝзҡ„йңҖжұӮжӣҙеҠ ејәзғҲпјҢдҝғдҪҝиЎҢдёҡеҗ‘йӣҶжҲҗеҢ–ж–№еҗ‘еҸ‘еұ•пјҢеӨҡеҗҲдёҖз”өй©ұеҠЁзі»з»ҹжҠҖжңҜе°ҶжҲҗдёәдјҒдёҡз ”еҸ‘йҮҚзӮ№гҖӮ

е…ій”®иҜҚпјҡдә§дёҡй“ҫгҖҒдә§дёҡзҺ°зҠ¶гҖҒиЎҢдёҡж јеұҖгҖҒеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒдә§дёҡй“ҫпјҡй©ұеҠЁз”өжңәдёәж–°иғҪжәҗжұҪиҪҰдёүеӨ§ж ёеҝғйӣ¶йғЁд»¶д№ӢдёҖ

ж–°иғҪжәҗжұҪиҪҰй©ұеҠЁз”өжңәжҳҜе·Ҙдёҡз”өжңәзҡ„дёҖз§ҚпјҢеҹәдәҺз”өзЈҒж„ҹеә”зҺ°иұЎпјҢе°Ҷз”өжұ дёӯзҡ„з”өиғҪиҪ¬еҢ–дёәжңәжў°иғҪпјҢй©ұеҠЁж–°иғҪжәҗжұҪиҪҰиЎҢ驶пјҢжҳҜж–°иғҪжәҗжұҪиҪҰзҡ„дё»иҰҒжү§иЎҢжңәжһ„пјҢжҳҜеҶіе®ҡж–°иғҪжәҗжұҪиҪҰеҠЁеҠӣзҲ¬еқЎиғҪеҠӣгҖҒеҠ йҖҹиғҪеҠӣд»ҘеҸҠжңҖй«ҳиҪҰйҖҹзӯүжҖ§иғҪзҡ„дёүеӨ§ж ёеҝғйӣ¶йғЁд»¶д№ӢдёҖгҖӮж–°иғҪжәҗжұҪиҪҰй©ұеҠЁз”өжңәиҰҒжұӮе…·еӨҮеҠҹзҺҮеҜҶеәҰй«ҳгҖҒи°ғйҖҹиҢғеӣҙе®ҪгҖҒиө·еҠЁиҪ¬зҹ©еӨ§гҖҒж•ЈзғӯйңҖжұӮејәзӯүжҖ§иғҪгҖӮ

й©ұеҠЁз”өжңәжҢүз…§е·ҘдҪңз”өжәҗеҸҜеҲҶдёәзӣҙжөҒз”өжңәдёҺдәӨжөҒз”өжңәпјҢеңЁж–°иғҪжәҗжұҪиҪҰеҸ‘еұ•ж—©жңҹпјҢзӣҙжөҒз”өжңәеҮӯеҖҹжҳ“дәҺжҺ§еҲ¶гҖҒи°ғйҖҹжҖ§иғҪеҘҪгҖҒжҲҗжң¬дҪҺзӯүдјҳеҠҝжҲҗдёәдё»жөҒдә§е“ҒпјҢдҪҶеҗҢж—¶д№ҹеӯҳеңЁзқҖз»ҙжҠӨдёҚж–№дҫҝгҖҒеҸҜйқ жҖ§дҪҺгҖҒеҜҝе‘ҪзҹӯзӯүдёҖзі»еҲ—зјәйҷ·пјҢйҡҸзқҖдәӨжөҒз”өжңәзҡ„жҠҖжңҜеҸ–еҫ—йҮҚеӨ§жҲҗжһңеҗҺпјҢдәӨжөҒз”өжңәйҖҗжёҗжӣҝд»ЈзӣҙжөҒз”өжңәжҲҗдёәж–°иғҪжәҗжұҪиҪҰйўҶеҹҹдё»иҰҒи·Ҝеҫ„жҠҖжңҜпјҢе°Өе…¶жҳҜж°ёзЈҒеҗҢжӯҘз”өжңәеңЁж–°иғҪжәҗжұҪиҪҰеёӮеңәдёӯе·ІеҚ дё»еҜјең°дҪҚгҖӮ

й©ұеҠЁз”өжңәз”ұиҪ¬еӯҗгҖҒе®ҡеӯҗгҖҒзәҝжқҹгҖҒеЈідҪ“гҖҒз«Ҝзӣ–гҖҒиҪҙжүҝзӯүжһ„жҲҗпјҢе…¶дёӯпјҢе®ҡеӯҗдёҺиҪ¬еӯҗзҡ„иҙЁйҮҸдёҺжҖ§иғҪзӣҙжҺҘеҶіе®ҡдәҶй©ұеҠЁз”өжңәзҡ„иғҪж•ҲеҸҠзЁіе®ҡжҖ§зӯүе…ій”®жҢҮж ҮпјҢд»·еҖјйҮҸеңЁж•ҙдёӘй©ұеҠЁз”өжңәдёӯеҲҶеҲ«еҚ жҜ”19%пјҢ11%гҖӮ

дәҢгҖҒдә§дёҡзҺ°зҠ¶пјҡж–°иғҪжәҗжұҪиҪҰй©ұеҠЁз”өжңәиЈ…жңәеӨ§е№…жҸҗеҚҮпјҢж°ёзЈҒеҗҢжӯҘз”өжңәеҚ жҜ”и¶…9жҲҗ

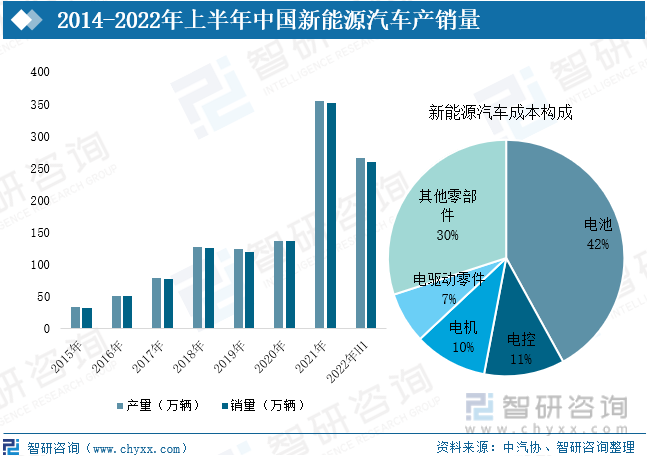

1гҖҒж–°иғҪжәҗжұҪиҪҰеҝ«йҖҹеҸ‘еұ•пјҢеҸҢз”өжңәиҪҰеһӢжё—йҖҸзҺҮдёҚж–ӯжҸҗеҚҮ

еңЁвҖңеҸҢзўівҖқзӣ®ж ҮеӨ§иғҢжҷҜдёӢпјҢжұҪиҪҰдә§дёҡеҠ йҖҹз”өеҠЁеҢ–иҪ¬еһӢпјҢжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰеҸ‘еұ•иҝ…йҖҹгҖӮ2021е№ҙдёӯеӣҪж–°иғҪжәҗжұҪиҪҰдә§й”ҖйҮҸе®һзҺ°еўһе№…159.5%гҖҒ157.5%иҮі266.1дёҮиҫҶгҖҒ260.0дёҮиҫҶпјҢ2022е№ҙдёҠеҚҠе№ҙдёӯеӣҪж–°иғҪжәҗжұҪиҪҰдә§й”ҖйҮҸдҝқжҢҒй«ҳйҖҹеўһй•ҝжҖҒеҠҝпјҢеҲҶеҲ«дёә266.1дёҮиҫҶгҖҒ260.0дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ118.2%гҖҒ115.0%гҖӮд»Һж–°иғҪжәҗжұҪиҪҰжҲҗжң¬жһ„жҲҗжқҘзңӢпјҢз”өжңәзі»з»ҹзәҰеҚ ж•ҙдёӘжҲҗжң¬зҡ„10%е·ҰеҸіпјҢеҝ«йҖҹжҠ¬еҚҮзҡ„ж–°иғҪжәҗжұҪиҪҰй”ҖйҮҸеӨ§еҠӣзҡ„жӢүеҠЁй©ұеҠЁз”өжңәиЈ…жңәйңҖжұӮгҖӮ

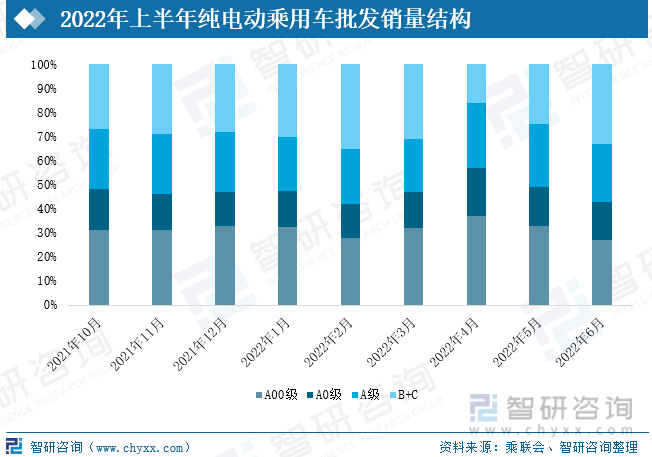

еҜ№дәҺдёҚеҗҢиҪҰеһӢжүҖй…ҚеӨҮзҡ„з”өжңәж•°йҮҸд№ҹдјҡжңүжүҖдёҚеҗҢпјҢA00зә§дёҺAзә§з”өй©ұеҠЁеҠҹзҺҮиҢғеӣҙзӣёеҜ№иҫғдҪҺпјҢе…¶дёӯA00зә§з”өй©ұеҠЁеҠҹзҺҮиҢғеӣҙеңЁ25-35kwпјҢAзә§й©ұеҠЁеҠҹзҺҮиҢғеӣҙеңЁ100-165kwпјҢеӣ жӯӨеӨҡйҮҮз”ЁеҚ•й©ұпјҢиҖҢBзә§е’ҢCзә§д»ҘдёҠз”өеҠЁиҪҰзҡ„й©ұеҠЁеҠҹзҺҮдёҖиҲ¬еңЁ180kwд»ҘдёҠпјҢйңҖиҰҒй…ҚзҪ®дёӨеҘ—еҸҠд»ҘдёҠзҡ„з”өй©ұеҠЁзі»з»ҹгҖӮд»Һз”өеҠЁд№ҳз”ЁиҪҰй”Җе”®з»“жһ„жқҘзңӢпјҢиҝ‘е№ҙжқҘпјҢBзә§е’ҢCзә§зәҜз”өеҠЁд№ҳз”ЁиҪҰй”ҖйҮҸеҚ жҜ”дёҚж–ӯжҸҗеҚҮпјҢеңЁ2022е№ҙ6жңҲпјҢB+Cзә§зәҜз”өеҠЁиҪҰжү№еҸ‘й”ҖйҮҸеҚ жҜ”е·Іиҫҫ33%пјҢйҡҸзқҖй«ҳз«Ҝз”өеҠЁиҪҰеҚ жҜ”дёҚж–ӯжҸҗеҚҮпјҢе°ҶеёҰеҠЁж–°иғҪжәҗй©ұеҠЁз”өжңәиЈ…жңәйҮҸиҝӣдёҖжӯҘеўһй•ҝгҖӮ

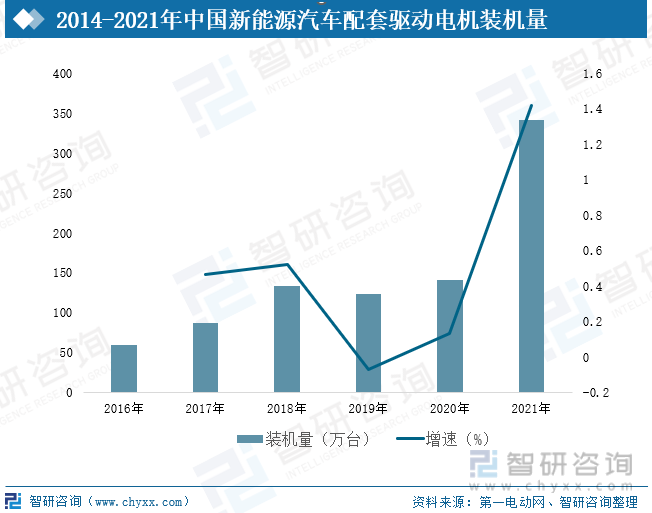

2гҖҒж–°иғҪжәҗжұҪиҪҰй©ұеҠЁз”өжңәиЈ…жңәйҮҸеӨ§е№…еўһй•ҝ

й©ұеҠЁз”өжңәиЈ…жңәйҮҸдё»иҰҒеҸ—еҲ°ж–°иғҪжәҗжұҪиҪҰдә§й”ҖйҮҸеҪұе“ҚпјҢеңЁ2019е№ҙеҸ—иЎҘиҙҙж”ҝзӯ–еӨ§е№…йҖҖеқЎеҪұе“ҚпјҢж–°иғҪжәҗжұҪиҪҰдә§й”ҖйҮҸжҳҺжҳҫдёӢж»‘пјҢй…ҚеҘ—й©ұеҠЁз”өжңәиЈ…жңәйҮҸд№ҹжүҖжңүеҮҸе°‘гҖӮ2021е№ҙдёӯеӣҪж–°иғҪжәҗжұҪиҪҰдә§й”ҖйҮҸе‘ҲзҺ°зҲҶеҸ‘ејҸеўһй•ҝпјҢй©ұеҠЁз”өжңәиЎҢдёҡйңҖжұӮйҮҸд№ҹиҝҺжқҘдәҶеӨ§е№…жү©еј гҖӮеңЁ2021е№ҙдёӯеӣҪж–°иғҪжәҗжұҪиҪҰй…ҚеҘ—й©ұеҠЁз”өжңәиЈ…жңәйҮҸиҫҫ341.5дёҮеҸ°пјҢеҗҢжҜ”е®һзҺ°еўһе№…142%гҖӮиӢҘжҜҸеҸ°еқҮд»·дёә2500е…ғпјҢеңЁ2021е№ҙеёӮеңә规模иҫҫ85.4дәҝе…ғпјҢжңӘжқҘйҡҸзқҖж–°иғҪжәҗжұҪиҪҰзҡ„еҝ«йҖҹеҸ‘еұ•еҸҠеҸҢз”өжңәиҪҰеһӢжё—йҖҸзҺҮзҡ„жҸҗеҚҮпјҢиЎҢдёҡ规模е°ҶдҝқжҢҒжү©еј жҖҒеҠҝгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪж–°иғҪжәҗжұҪиҪҰй©ұеҠЁз”өжңәиЎҢдёҡеёӮеңәз«һдәүзҠ¶еҶөеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢ

д»Һз»ҶеҲҶеә”з”ЁйўҶеҹҹжқҘзңӢпјҢз”ұдәҺд№ҳз”ЁиҪҰз”өеҠЁеҢ–ж”№йқ©иҝӣзЁӢжӣҙеҝ«пјҢеӣ жӯӨй©ұеҠЁз”өжңәдё»иҰҒеә”з”ЁеңәжҷҜдёәд№ҳз”ЁиҪҰпјҢеҚ жҜ”иҫҫ96.3%гҖӮд»ҺжҗӯиҪҪзұ»еһӢжқҘзңӢпјҢж°ёзЈҒеҗҢжӯҘз”өжңәеҖҹеҠ©е…¶еҠҹзҺҮеҜҶеәҰй«ҳгҖҒиғҪиҖ—дҪҺгҖҒдҪ“з§Ҝе°ҸгҖҒйҮҚйҮҸиҪ»зӯүдјҳеҠҝпјҢе·ІжҲҗдёәдёӯеӣҪж–°иғҪжәҗжұҪиҪҰдёӯеә”з”ЁжңҖдёәе№ҝжіӣзҡ„ж°ёзЈҒеҗҢжӯҘз”өжңәпјҢеңЁ2021е№ҙеҚ ж•ҙдёӘиЈ…жңәйҮҸзҡ„94.4%пјҢе…¶ж¬ЎдәӨжөҒејӮжӯҘз”өжңәдёҺд»–еҠұеҗҢжҜ”з”өжңәд№ҹжңүе°‘йҮҸеә”з”ЁгҖӮ

дёүгҖҒдјҒдёҡж јеұҖпјҡж•ҙиҪҰеҲ¶йҖ еҺӮдёҺдё“дёҡ第дёүж–№дёҚзӣёдёҠдёӢ

зӣ®еүҚпјҢиЎҢдёҡеҶ…дјҒдёҡдё»иҰҒеҸҜеҲҶдёәдёӨеӨ§йҳөиҗҘпјҢдёҖзұ»жҳҜеҢ…жӢ¬жҜ”дәҡиҝӘгҖҒзү№ж–ҜжӢүеңЁеҶ…зҡ„е…·еӨҮејҖеҸ‘з”ҹдә§иғҪеҠӣзҡ„ж–°иғҪжәҗж•ҙиҪҰеҲ¶йҖ еҺӮпјҢеҸҰдёҖзұ»еҲҷдёәдё“дёҡжұҪиҪҰйӣ¶йғЁд»¶дҫӣеә”е•ҶгҖҒдё“дёҡй©ұеҠЁз”өжңәеҲ¶йҖ е•ҶгҖҒдј з»ҹз”өжңәз”ҹдә§е•Ҷзӯү第дёүж–№дјҒдёҡпјҢд»ЈиЎЁдјҒдёҡжңүж–№жӯЈз”өжңәгҖҒе®ҒжіўеҸҢжһ—гҖӮ

жҜ”дәҡиҝӘдҪңдёәеӣҪеҶ…йҰ–家全йқўиҪ¬еһӢж–°иғҪжәҗжұҪиҪҰзҡ„иҪҰдјҒпјҢеҮӯеҖҹDM-iж··еҠЁзі»з»ҹеҸҠеҲҖзүҮз”өжұ зӯүжҠҖжңҜжҲҗдёәеӣҪеҶ…жңҖеӨ§зҡ„ж–°иғҪжәҗжұҪиҪҰеҺӮе•ҶпјҢдёҺжӯӨеҗҢж—¶иҝҳжҺҢжҸЎз”өжұ пјҢз”өжңәе’Ңз”өжҺ§дёүз”өж ёеҝғжҠҖжңҜпјҢй©ұеҠЁз”өжңәе…ЁйғЁдёәиҮӘдё»й…ҚеҘ—пјҢ2021е№ҙжҜ”дәҡиҝӘеңЁж——дёӢж–°иғҪжәҗжұҪиҪҰй”Җе”®зҒ«зҲҶпјҢе…¶д№ҹжҲҗдёәе…ЁеӣҪжңҖеӨ§зҡ„й©ұеҠЁз”өжңәй…ҚеҘ—еҺӮе•ҶпјҢе…¶ж¬Ўзү№ж–ҜжӢүгҖҒеӨ§дј—жұҪиҪҰгҖҒи”ҡжқҘжұҪиҪҰд№ҹеқҮз”ұз”өй©ұзі»з»ҹеӯҗе…¬еҸёжҲ–йғЁй—ЁиҝӣиЎҢзӢ¬з«ӢиҮӘдё»й…ҚеҘ—гҖӮ

第дёүж–№дё“дёҡдјҒдёҡзҙ§и·ҹе…¶еҗҺпјҢж–№жӯЈз”өжңәгҖҒе®ҒжіўеҸҢжһ—й©ұеҠЁз”өжңәй…ҚеҘ—йҮҸд»…ж¬ЎдәҺжҜ”дәҡиҝӘдёҺзү№ж–ҜжӢүпјҢжҺ’еҗҚ第дёүгҖҒ第еӣӣпјҢе…¶дҫқжүҳеңЁз”өжңәеҺҹйўҶеҹҹзҡ„жҠҖжңҜз§ҜзҙҜпјҢиҝ…йҖҹејҖеҸ‘еҮәйҖӮз”ЁдәҺиҪҰз”Ёзҡ„з”өжңәзі»з»ҹпјҢжҲҗдёәж–°иғҪжәҗжұҪиҪҰйўҶеҹҹйҮҚиҰҒзҡ„дҫӣеә”е•ҶгҖӮе…¶ж¬Ўж—Ҙжң¬з”өдә§гҖҒиҒ”еҗҲжұҪиҪҰз”өеӯҗзӯүдјҒдёҡеңЁеёӮеңәдёӯд№ҹеҚ жҚ®зқҖйҮҚзӮ№ең°дҪҚгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡиЎҢдёҡе°ҶжңқзқҖйӣҶжҲҗеҢ–гҖҒжүҒзәҝеҢ–еҠ йҖҹеҸ‘еұ•

1гҖҒжүҒзәҝз”өжңәжё—йҖҸзҺҮе°Ҷеҝ«йҖҹжҸҗеҚҮ

жүҒзәҝз”өжңәзӣёиҫғдәҺдј з»ҹеңҶзәҝз”өжңәпјҢеӨ§е№…жҸҗй«ҳдәҶеҠҹзҺҮеҜҶеәҰпјҢжҖ»й“ңиҖ—жҳҺжҳҫеҮҸе°‘пјҢж•ҲзҺҮд№ҹжңүжүҖжҸҗеҚҮпјҢеҺҹжқҗж–ҷйңҖжұӮеҮҸе°‘жңүеҲ©дәҺжҲҗжң¬дёӢйҷҚпјҢжүҒзәҝз”өжңәжңүж•Ҳжқҗж–ҷжҲҗжң¬йҷҚдҪҺдәҶ8-12%пјҢжҖ§иғҪдјҳеҠҝжӣҙеҠ жҳҺжҳҫгҖӮеңЁжӯӨиғҢжҷҜдёӢпјҢж–°иғҪжәҗиҪҰжүҒзәҝз”өжңәжё—йҖҸзҺҮеҠ йҖҹжҸҗеҚҮпјҢ2021е№ҙжё—йҖҸзҺҮи¶…20%пјҢе·ІжңүModelYгҖҒжҜ”дәҡиҝӘDMIзі»еҲ—гҖҒи”ҡжқҘET5зӯүиҪҰеһӢйҮҮз”ЁжүҒзәҝз”өжңәгҖӮйҡҸзқҖи¶ҠжқҘи¶ҠеӨҡзҡ„иҪҰдјҒжҚўиЈ…жүҒзәҝз”өжңәпјҢиЎҢдёҡдјҒдёҡд№ҹзә·зә·еёғеұҖжӯӨйўҶеҹҹпјҢеҚҺеҹҹжұҪиҪҰзӯүеӨҡ家дјҒдёҡе·Іе®һзҺ°еӨ§и§„жЁЎйҮҸдә§жүҒзәҝз”өжңәгҖӮзӣ®еүҚпјҢжүҒзәҝз”өжңәз”ҹдә§д»ҚйқўдёҙзқҖеҲ¶йҖ е·ҘеәҸеӨҡдё”еӨҚжқӮгҖҒдёҘйҮҚдҫқиө–й«ҳз«Ҝи®ҫеӨҮгҖҒдә§зәҝе’Ңи®ҫеӨҮжҠ•е…ҘиҫғеӨ§зӯүй—®йўҳпјҢжңӘжқҘеңЁдјҒдёҡзҡ„еҸ‘еҠӣдёӢпјҢжүҒзәҝз”өжңәдә§е“Ғе’Ңе·ҘиүәдёҠе°ҶдёҚж–ӯеҸ–еҫ—зӘҒз ҙпјҢиЎҢдёҡе°Ҷе®һзҺ°еӨ§и§„жЁЎдә§дёҡеҢ–гҖӮеҜ№дәҺдјҒдёҡиҖҢиЁҖпјҢд№ҹйқўдёҙзқҖиүҜеҘҪзҡ„еҸ‘еұ•жңәйҒҮпјҢжҸҗеүҚеёғеұҖжүҒзәҝз”өжңәзҡ„дјҒдёҡе°ҶеңЁж–°еёӮеңәз«һдәүдёӯе…·жңүе…ҲеҸ‘дјҳеҠҝпјҢз”ұдәҺжүҒзәҝз”өжңәз”ҹдә§жҠ•е…ҘеӨ§пјҢйҫҷеӨҙдјҒдёҡжңүжңӣеҮӯеҖҹеёғеұҖжүҒзәҝз”өжңәиҝӣдёҖжӯҘжү©еӨ§еёӮеңәд»ҪйўқпјҢ规模иҫғе°Ҹзҡ„еҲҷйқўдёҙжӣҙеӨ§иў«еёӮеңәж·ҳжұ°зҡ„йЈҺйҷ©гҖӮ

2гҖҒеӨҡеҗҲдёҖгҖҒйӣҶжҲҗеҢ–еҠ©еҠӣиЎҢдёҡйҷҚжң¬еўһж•Ҳ

йҡҸзқҖж–°иғҪжәҗжұҪиҪҰй©ұеҠЁз”өжңәжҠҖжңҜзҡ„еҝ«йҖҹеҸ‘еұ•пјҢйҷҚдҪҺжҲҗжң¬гҖҒзј©е°ҸдҪ“з§Ҝзҡ„йңҖжұӮжӣҙеҠ ејәзғҲпјҢдҝғдҪҝиЎҢдёҡеҗ‘йӣҶжҲҗеҢ–ж–№еҗ‘еҸ‘еұ•гҖӮзӣ®еүҚеёӮеңәдёҠе·ІеҸ‘еёғзҡ„еӨҡеҗҲдёҖз”өй©ұеҠЁзі»з»ҹжңүдёүеҗҲдёҖпјҲд»ЈиЎЁдјҒдёҡпјҡеҚҺдёәгҖҒдёҠжұҪпјүгҖҒеӣӣеҗҲдёҖпјҲе№ҝжұҪж–°иғҪжәҗпјүгҖҒе…ӯеҗҲдёҖпјҲжұҹж·®жұҪиҪҰпјүгҖҒдёғеҗҲдёҖпјҲй•ҝе®үгҖҒеҚҺдёәпјүгҖҒе…«еҗҲдёҖпјҲжҜ”дәҡиҝӘпјүпјҢдҪҶдёүеҗҲдёҖз”өй©ұеҠЁзі»з»ҹиҫғдёәеёёи§ҒпјҢйҖҡиҝҮе°Ҷй©ұеҠЁз”өжңәгҖҒз«Ҝзӣ–дёҺеҮҸйҖҹеҷЁдёүдёӘйғЁд»¶иҝӣиЎҢдёӨдҪҚдёҖдҪ“еҢ–жҲ–дёүдҪҚдёҖдҪ“еҢ–и®ҫи®ЎпјҢдёҚд»…еҸҜйҷҚдҪҺеҚ•дҪ“з”өжңәзҡ„йҮ‘еұһз”ЁйҮҸпјҢеҮҸе°‘жҲҗжң¬ж”ҜеҮәпјҢиҝҳеҸҜд»Ҙзј©е°Ҹз”өй©ұеҠЁзі»з»ҹдҪ“з§ҜпјҢйҷҚдҪҺйҮҚйҮҸпјҢеўһеӨ§иҪҰеҶ…з©әй—ҙпјҢж»Ўи¶іжұҪиҪҰиҪ»йҮҸеҢ–иҰҒжұӮпјҢжҸҗеҚҮз»ӯиҲӘйҮҢзЁӢгҖӮеҗҢж—¶еӨҡеҗҲдёҖз”өй©ұеҠЁзі»з»ҹеҜ№дә§е“Ғи®ҫи®ЎеҚҸи°ғгҖҒеҶ·еҚҙзі»з»ҹи®ҫи®Ўзӯүж–№йқўжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮгҖӮз”ұдәҺжҠҖжңҜй—Ёж§ӣй«ҳпјҢз ”еҸ‘иө„йҮ‘жҠ•е…ҘеҸ‘пјҢзӣ®еүҚд»…жңүе°‘ж•°еҮ 家规模иҫғеӨ§зҡ„дјҒдёҡзңҹжӯЈжҺҢжҸЎвҖҳдёүеҗҲдёҖвҖҷз”өй©ұеҠЁзі»з»ҹжҠҖжңҜгҖӮжңӘжқҘеӨҡеҗҲдёҖз”өй©ұеҠЁзі»з»ҹжҠҖжңҜе°ҶжҲҗдёәдјҒдёҡз ”еҸ‘йҮҚзӮ№пјҢиҝҺжқҘеҸ‘еұ•зӘ—еҸЈжңҹгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪж–°иғҪжәҗжұҪиҪҰй©ұеҠЁз”өжңәиЎҢдёҡеёӮеңәеҸ‘еұ•еүҚжҷҜеҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪж–°иғҪжәҗжұҪиҪҰй©ұеҠЁз”өжңәиЎҢдёҡеёӮеңәеҸ‘еұ•еүҚжҷҜеҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪж–°иғҪжәҗжұҪиҪҰй©ұеҠЁз”өжңәиЎҢдёҡеёӮеңәеҸ‘еұ•еүҚжҷҜеҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«дёӯеӣҪж–°иғҪжәҗжұҪиҪҰй©ұеҠЁз”өжңәиЎҢдёҡз”ҹдә§дјҒдёҡз»ҸиҗҘеҲҶжһҗпјҢ2024-2030е№ҙж–°иғҪжәҗжұҪиҪҰй©ұеҠЁз”өжңәиЎҢдёҡеүҚжҷҜеҸҠи¶ӢеҠҝйў„жөӢпјҢ2024-2030е№ҙж–°иғҪжәҗжұҪиҪҰй©ұеҠЁз”өжңәиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ