е…ій”®иҜҚпјҡеҚҠеҜјдҪ“еҷЁд»¶е’ҢйӣҶжҲҗз”өи·Ҝдё“з”Ёи®ҫеӨҮж”ҝзӯ–зҺҜеўғ еҚҠеҜјдҪ“еҷЁд»¶е’ҢйӣҶжҲҗз”өи·Ҝдё“з”Ёи®ҫеӨҮеёӮеңә规模 еҚҠеҜјдҪ“еҷЁд»¶е’ҢйӣҶжҲҗз”өи·Ҝдё“з”Ёи®ҫеӨҮз«һдәүж јеұҖ еҚҠеҜјдҪ“еҷЁд»¶е’ҢйӣҶжҲҗз”өи·Ҝдё“з”Ёи®ҫеӨҮеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒеҚҠеҜјдҪ“з”ҹдә§жөҒзЁӢеҸҠзӣёе…іи®ҫеӨҮз§Қзұ»

еҚҠеҜјдҪ“дә§дёҡдё»иҰҒеҢ…жӢ¬йӣҶжҲҗз”өи·Ҝе’ҢеҲҶз«ӢеҷЁд»¶дёӨеӨ§зұ»пјҢеҗ„еҲҶж”ҜеҢ…еҗ«зҡ„з§Қзұ»з№ҒеӨҡдё”еә”з”Ёе№ҝжіӣгҖӮеҚҠеҜјдҪ“еә”з”ЁйўҶеҹҹиҰҶзӣ–дәҶеҮ д№ҺжүҖжңүзҡ„з”өеӯҗи®ҫеӨҮпјҢжҳҜи®Ўз®—жңәгҖҒ家用з”өеҷЁгҖҒж•°з Ғз”өеӯҗгҖҒиҮӘеҠЁеҢ–гҖҒйҖҡдҝЎгҖҒиҲӘеӨ©зӯүиҜёеӨҡдә§дёҡеҸ‘еұ•зҡ„еҹәзЎҖпјҢжҳҜзҺ°д»Је·Ҙдёҡзҡ„з”ҹе‘ҪзәҝпјҢд№ҹжҳҜж”№йҖ е’ҢжҸҗеҚҮдј з»ҹдә§дёҡзҡ„ж ёеҝғжҠҖжңҜгҖӮеҚҠеҜјдҪ“зҡ„з”ҹдә§жөҒзЁӢеҸҜеҲҶдёәи®ҫи®ЎгҖҒеҲ¶йҖ гҖҒе°ҒиЈ…дёҺжөӢиҜ•дёүдёӘжӯҘйӘӨпјҢеҲ¶йҖ зҺҜиҠӮеҸҲеҸҜиҝӣдёҖжӯҘеҲҶжҲҗзЎ…зүҮеҲ¶йҖ е’Ңжҷ¶еңҶеҲ¶йҖ дёӨдёӘжӯҘйӘӨгҖӮ

еҚҠеҜјдҪ“з”ҹдә§жөҒзЁӢ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

еҚҠеҜјдҪ“и®ҫеӨҮжіӣжҢҮз”ЁдәҺз”ҹдә§еҗ„зұ»еҚҠеҜјдҪ“дә§е“ҒжүҖйңҖзҡ„з”ҹдә§и®ҫеӨҮпјҢеұһдәҺеҚҠеҜјдҪ“дә§дёҡй“ҫзҡ„е…ій”®ж”Ҝж’‘зҺҜиҠӮгҖӮеңЁд»ҺзЎ…зүҮеҲ¶йҖ еҲ°жҷ¶еңҶеҲ¶йҖ пјҢеҶҚеҲ°е°ҒиЈ…жөӢиҜ•зҡ„ж•ҙдёӘе·ҘиүәиҝҮзЁӢдёӯпјҢеҚҠеҜјдҪ“и®ҫеӨҮжү®жј”зқҖеҚҒеҲҶйҮҚиҰҒзҡ„и§’иүІгҖӮ

еҚҠеҜјдҪ“еҲ¶йҖ еҗ„зҺҜиҠӮеҜ№еә”и®ҫеӨҮжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

жң¬ж–Үж‘ҳиҮӘжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪеҚҠеҜјдҪ“еҷЁд»¶е’ҢйӣҶжҲҗз”өи·Ҝдё“з”Ёи®ҫеӨҮиЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠжҠ•иө„еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢ

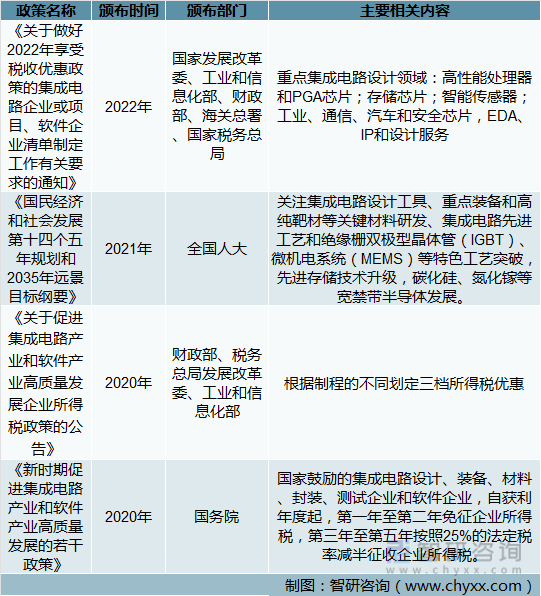

дәҢгҖҒгҖҠиҠҜзүҮе’Ң科еӯҰжі•жЎҲгҖӢпјҢдёӯзҫҺеҚҠеҜјдҪ“ж”ҝзӯ–д№ӢжҲҳ

дёӯеӣҪеҚҠеҜјдҪ“иЎҢдёҡиҝ‘е№ҙжқҘзҡ„еҝ«йҖҹеҸ‘еұ•еҫ—зӣҠдәҺж”ҝеәңзҡ„дә§дёҡжү¶жӨҚпјҢйҷӨдәҶжңүдёӨжңҹеӨ§еҹәйҮ‘е’Ңең°ж–№ж”ҝеәңзҡ„зӣҙжҺҘжҠ•иө„пјҢиҝҳйҖҡиҝҮдҪҺжҒҜиҙ·ж¬ҫпјҢзӣҙжҺҘиЎҘеҠ©пјҢж°ҙз”өиЎҘиҙҙпјҢеңҹең°иЎҘиҙҙзӯүжҸҗдҫӣз»ҷдәҶдёӯеӣҪеҚҠеҜјдҪ“дә§дёҡгҖӮз»јеҗҲиө·жқҘдёӯеӣҪж”ҝеәңзҡ„дә§дёҡж”ҜжҢҒеҠӣеәҰиҝңи¶…е…¶д»–еӣҪ家е’Ңең°еҢәгҖӮ

д»ҘгҖҠе…ідәҺдҝғиҝӣйӣҶжҲҗз”өи·Ҝдә§дёҡе’ҢиҪҜ件дә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•дјҒдёҡжүҖеҫ—зЁҺж”ҝзӯ–зҡ„е…¬е‘ҠгҖӢдёәдҫӢпјҢеӣҪ家鼓еҠұзҡ„йӣҶжҲҗз”өи·Ҝзәҝе®Ҫе°ҸдәҺ28зәізұіпјҲеҗ«пјүпјҢдё”з»ҸиҗҘжңҹеңЁ15е№ҙд»ҘдёҠзҡ„йӣҶжҲҗз”өи·Ҝз”ҹдә§дјҒдёҡжҲ–йЎ№зӣ®пјҢ第дёҖе№ҙиҮіз¬¬еҚҒе№ҙе…ҚеҫҒдјҒдёҡжүҖеҫ—зЁҺпјӣеӣҪ家鼓еҠұзҡ„йӣҶжҲҗз”өи·Ҝзәҝе®Ҫе°ҸдәҺ65зәізұіпјҲеҗ«пјүпјҢдё”з»ҸиҗҘжңҹеңЁ15е№ҙд»ҘдёҠзҡ„йӣҶжҲҗз”өи·Ҝз”ҹдә§дјҒдёҡжҲ–йЎ№зӣ®пјҢ第дёҖе№ҙиҮіз¬¬дә”е№ҙе…ҚеҫҒдјҒдёҡжүҖеҫ—зЁҺпјҢ第е…ӯе№ҙиҮіз¬¬еҚҒе№ҙжҢүз…§25%зҡ„жі•е®ҡзЁҺзҺҮеҮҸеҚҠеҫҒ收дјҒдёҡжүҖеҫ—зЁҺ;еӣҪ家鼓еҠұзҡ„йӣҶжҲҗз”өи·Ҝзәҝе®Ҫе°ҸдәҺ130зәізұіпјҲеҗ«пјүпјҢдё”з»ҸиҗҘжңҹеңЁ10е№ҙд»ҘдёҠзҡ„йӣҶжҲҗз”өи·Ҝз”ҹдә§дјҒдёҡжҲ–йЎ№зӣ®пјҢ第дёҖе№ҙиҮіз¬¬дәҢе№ҙе…ҚеҫҒдјҒдёҡжүҖеҫ—зЁҺпјҢ第дёүе№ҙиҮіз¬¬дә”е№ҙжҢүз…§25%зҡ„жі•е®ҡзЁҺзҺҮеҮҸеҚҠеҫҒ收дјҒдёҡжүҖеҫ—зЁҺгҖӮ

еҚҠеҜјдҪ“иЎҢдёҡдё»иҰҒжү¶жҢҒж”ҝзӯ–

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

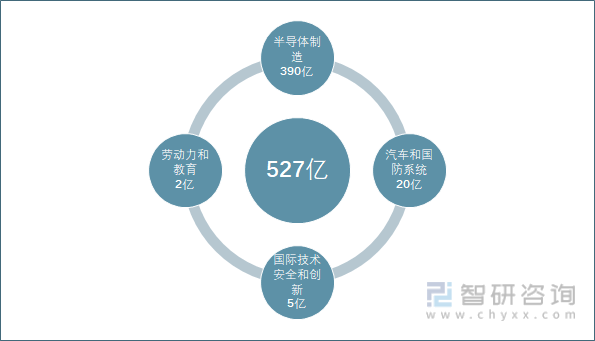

еҢ—дә¬ж—¶й—ҙ8жңҲ9ж—ҘжҷҡпјҢзҫҺеӣҪжҖ»з»ҹжӢңзҷ»жӯЈејҸзӯҫзҪІзҪІгҖҠиҠҜзүҮдёҺ科еӯҰжі•жЎҲгҖӢгҖӮжі•жЎҲеҢ…жӢ¬дёүеӨ§йғЁеҲҶпјҡ

1гҖҒ527дәҝзҫҺе…ғзҡ„еҚҠеҜјдҪ“еҲ¶йҖ иЎҘиҙҙе’Ңз ”з©¶еҹәйҮ‘жҠ•е…ҘпјҢеңЁзҫҺеӣҪе»әз«ӢиҠҜзүҮе·ҘеҺӮзҡ„дјҒдёҡе°ҶиҺ·еҫ—25%зҡ„еҮҸзЁҺ

гҖҠиҠҜзүҮдёҺ科еӯҰжі•жЎҲгҖӢеҲҶй…Қз»“жһ„

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

2гҖҒеңЁжңӘжқҘ10е№ҙеҶ…жӢЁж¬ҫ2000дәҝзҫҺе…ғпјҢд»ҘдҝғиҝӣзҫҺеӣҪзҡ„科еӯҰз ”з©¶гҖӮ

3гҖҒиө„еҠ©зҡ„е®һдҪ“дёҚеҫ—еңЁеҢ…жӢ¬дёӯеӣҪеңЁеҶ…зҡ„еҸ—е…іжіЁеӣҪ家ејҖеұ•дёҺеҚҠеҜјдҪ“еҲ¶йҖ иғҪеҠӣе®һиҙЁжҖ§жү©еј жңүе…ізҡ„д»»дҪ•йҮҚеӨ§дәӨжҳ“пјҢеҢ…жӢ¬дҪҶдёҚйҷҗдәҺеңЁзӣёе…іеӣҪ家新еўһжҲ–жү©еј дә§иғҪгҖӮдҪҶиҜҘзӯүйҷҗеҲ¶дёҚйҖӮз”ЁдәҺзӣёе…іеҸ—е…іжіЁеӣҪ家已жңүзҡ„вҖңжҲҗзҶҹеҲ¶зЁӢвҖқпјҲ28зәізұід»ҘдёҠпјүгҖӮ

йҷӨжү¶жҢҒжң¬еӣҪеҚҠеҜјдҪ“дә§дёҡзӣ®зҡ„ж„ҸеӨ–пјҢзҫҺеӣҪеёҢжңӣйҖҡиҝҮдәҢйҖүдёҖзҡ„ж–№ејҸпјҢйҷҗеҲ¶жҺҘ收зҫҺеӣҪзӣёе…іиҙўж”ҝиө„еҠ©зҡ„еҚҠеҜјдҪ“дјҒдёҡеңЁдёӯеӣҪзӯүең°еҸ‘еұ•е…ҲиҝӣеҲ¶зЁӢеҚҠеҜјдҪ“еҲ¶йҖ дёҡдә§иғҪгҖӮ

зҹӯжңҹжқҘзңӢпјҢиҜҘжі•жЎҲзЎ®е®һдјҡеҜ№дёӯеӣҪеҚҠеҜјдҪ“дә§дёҡйҖ жҲҗдёҖе®ҡиҙҹйқўеҪұе“ҚгҖӮдҪҶеҸҰдёҖж–№йқўпјҢжӯӨдёҫе°ҶиҝӣдёҖжӯҘжҸҗеҚҮеҚҠеҜјдҪ“еҲ¶йҖ дёӯиҮӘдё»еҸҜжҺ§зҡ„йҮҚиҰҒжҖ§гҖӮдёӯй•ҝжңҹжқҘзңӢпјҢжӯӨдёҫе°ҶеҖ’йҖјеӣҪеҶ…еҚҠеҜјдҪ“дә§дёҡиҮӘдё»еҸ‘еұ•пјҢеҠ йҖҹдёӯеӣҪеҚҠеҜјдҪ“дә§дёҡзҡ„еӣҪдә§еҢ–иҝӣзЁӢгҖӮ

дёүгҖҒ2021е№ҙдёӯеӣҪеёӮеңәйўҶи·‘е…ЁзҗғпјҢи®ҫеӨҮиҝӣеҸЈдҫқеӯҳеәҰжҢҒз»ӯйҷҚдҪҺ

дјҙйҡҸзқҖе…Ёзҗғ科жҠҖиҝӣжӯҘпјҢ5GжҠҖжңҜгҖҒдәәе·ҘжҷәиғҪгҖҒж–°иғҪжәҗжұҪиҪҰзӯүжҠҖжңҜзҡ„дә§дёҡеҢ–еә”з”ЁпјҢе…ЁзҗғеҚҠеҜјдҪ“еёӮеңәйў„и®Ўе°ҶжҢҒз»ӯеўһй•ҝгҖӮж•°жҚ®жҳҫзӨәпјҢ2020е№ҙе…ЁзҗғеҚҠеҜјдҪ“еҷЁд»¶иЎҢдёҡеёӮеңә规模4403.89дәҝзҫҺе…ғпјҢ2021е№ҙиҫҫ5558.93дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ26.23%гҖӮ

2016-2021е№ҙе…ЁзҗғеҚҠеҜјдҪ“иЎҢдёҡеёӮеңә规模

иө„ж–ҷжқҘжәҗпјҡWSTS

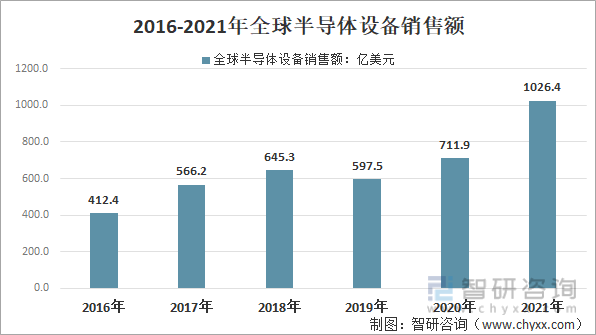

дҪңдёәеҚҠеҜјдҪ“дә§дёҡй“ҫзҡ„дёҠжёёж ёеҝғзҺҜиҠӮпјҢеҚҠеҜјдҪ“и®ҫеӨҮеёӮеңәдёҺеҚҠеҜјдҪ“дә§дёҡжҷҜж°”зҠ¶еҶөеҜҶеҲҮзӣёе…ігҖӮж•°жҚ®жҳҫзӨәпјҢ2020е№ҙе…ЁзҗғеҚҠеҜјдҪ“и®ҫеӨҮжҖ»й”Җе”®йўқ711.9дәҝзҫҺе…ғпјҢ2021е№ҙиҫҫ1026.4дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ44.18%гҖӮ

2016-2021е№ҙе…ЁзҗғеҚҠеҜјдҪ“и®ҫеӨҮй”Җе”®йўқ

иө„ж–ҷжқҘжәҗпјҡSEMI

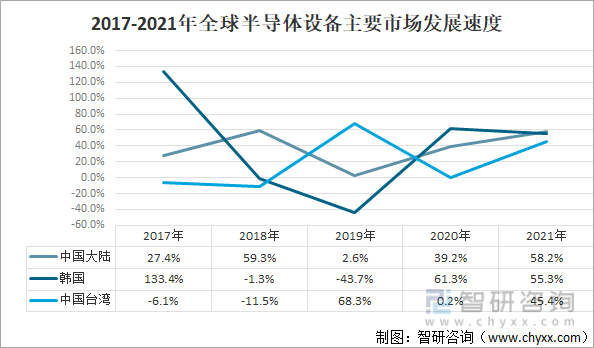

иҝ‘е№ҙжқҘдёӯеӣҪеҚҠеҜјдҪ“и®ҫеӨҮеёӮеңәйўҶи·‘е…ЁзҗғпјҢе…¶дёӯеӨ§йҷҶеёӮеңәдёҺеҸ°ж№ҫеёӮеңәеҚ жҚ®е…ЁзҗғеҚҠеЈҒжұҹеұұгҖӮ2021е№ҙдёӯеӣҪеӨ§йҷҶеҚҠеҜјдҪ“еёӮеңәеўһйҖҹ58.2%пјҢдёӯеӣҪеҸ°ж№ҫеёӮеңәеўһйҖҹ45.4%гҖӮиҖҢйҹ©еӣҪд»Ҙ249.8дәҝзҫҺе…ғпјҢдҪҚеұ…е…Ёзҗғ第дәҢпјҢ2021е№ҙйҹ©еӣҪеёӮеңәеўһйҖҹдёә55.3%гҖӮ

2017-2021е№ҙе…ЁзҗғеҚҠеҜјдҪ“и®ҫеӨҮдё»иҰҒеёӮеңәеҸ‘еұ•йҖҹеәҰ

иө„ж–ҷжқҘжәҗпјҡSEMI

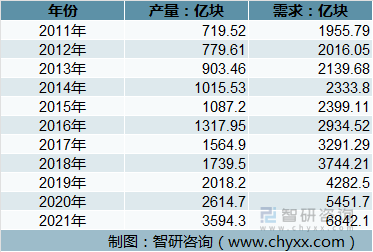

ж•°жҚ®жҳҫзӨәпјҢ2021е№ҙжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡеңЁ2020е№ҙзҡ„дә§йҮҸеўһй•ҝеҲ°3594.30дәҝеқ—пјҢеӣҪеҶ…йӣҶжҲҗз”өи·ҜиЎҢдёҡйңҖжұӮйҮҸзәҰ6842.10дәҝеқ—гҖӮ

2011-2021е№ҙдёӯеӣҪйӣҶжҲҗз”өи·ҜиЎҢдёҡдҫӣйңҖе№іиЎЎжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪз»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

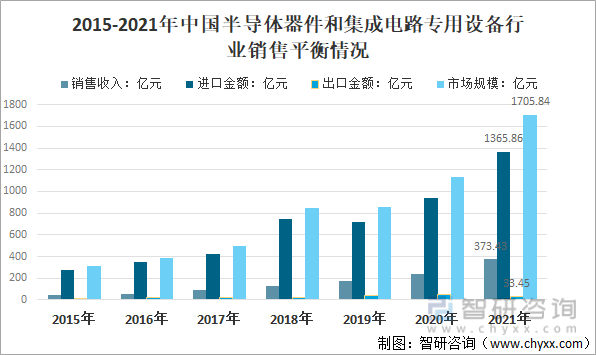

2021е№ҙжҲ‘еӣҪеҚҠеҜјдҪ“еҷЁд»¶е’ҢйӣҶжҲҗз”өи·Ҝдё“з”Ёи®ҫеӨҮиЎҢдёҡй”Җ售收е…Ҙ373.43дәҝе…ғпјҢиҝӣеҸЈйҮ‘йўқ1365.86дәҝе…ғпјҢеҮәеҸЈйҮ‘йўқ33.45дәҝе…ғпјҢеӣҪеҶ…еҚҠеҜјдҪ“еҷЁд»¶е’ҢйӣҶжҲҗз”өи·Ҝдё“з”Ёи®ҫеӨҮиЎҢдёҡеёӮеңә规模1705.84дәҝе…ғгҖӮ

2015-2021е№ҙдёӯеӣҪеҚҠеҜјдҪ“еҷЁд»¶е’ҢйӣҶжҲҗз”өи·Ҝдё“з”Ёи®ҫеӨҮиЎҢдёҡй”Җе”®е№іиЎЎжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪз”өеӯҗдё“з”Ёи®ҫеӨҮе·ҘдёҡеҚҸдјҡгҖҒдёӯеӣҪжө·е…іжҷәз ”е’ЁиҜўж•ҙзҗҶ

2015-2021е№ҙдёӯеӣҪеҚҠеҜјдҪ“еҷЁд»¶е’ҢйӣҶжҲҗз”өи·Ҝдё“з”Ёи®ҫеӨҮиҝӣеҸЈдҫқеӯҳеәҰ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒеӨ–е•ҶеҚ жҚ®дё»еҜјпјҢеӣҪеҶ…дјҒдёҡз§ҜжһҒиҝҪиө¶

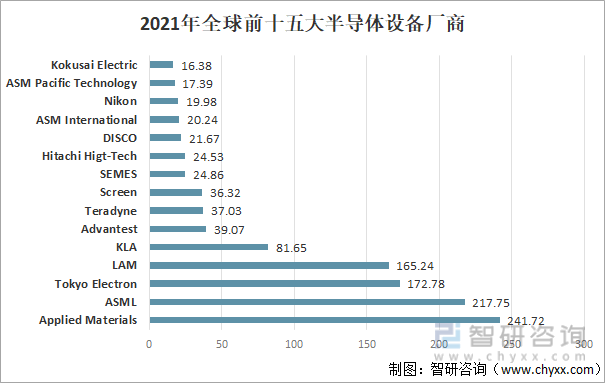

2021е№ҙиҮӘ然е№ҙеәҰе…ЁзҗғеүҚ15еӨ§еҚҠеҜјдҪ“и®ҫеӨҮдҫӣеә”е•Ҷзҡ„й”Җе”®1136.6дәҝзҫҺе…ғгҖӮе…¶дёӯзҫҺеӣҪApplied Materialsд»Ҙ241.72дәҝзҫҺе…ғзҡ„收е…ҘжҺ’еҗҚ第дёҖпјҢе…үеҲ»жңәеӨ§еҺӮиҚ·е…°ASMLд»Ҙ217.75дәҝзҫҺе…ғжҺ’еҗҚ第дәҢпјҢ3~5дҪҚе…¬еҸёдёәTokyo ElectronпјҲ172.78дәҝзҫҺе…ғпјүгҖҒзҫҺеӣҪLAMпјҲ165.24дәҝзҫҺе…ғпјүгҖҒзҫҺеӣҪKLAпјҲ81.65дәҝзҫҺе…ғпјүгҖӮ

6~15е…¬еҸёеҲҶеҲ«дёәпјҢж—Ҙжң¬AdvantestпјҲ39.07дәҝзҫҺе…ғпјүгҖҒзҫҺеӣҪTeradyneпјҲ37.03дәҝзҫҺе…ғпјүгҖҒж—Ҙжң¬SCREENпјҲ36.32дәҝзҫҺе…ғпјүгҖҒйҹ©еӣҪSEMESпјҲ24.86дәҝзҫҺе…ғпјүгҖҒж—Ҙжң¬Hitachi Higt-TechпјҲйў„и®Ў24.53дәҝзҫҺе…ғпјүгҖҒж—Ҙжң¬DISCOпјҲ21.67дәҝзҫҺе…ғпјүгҖҒиҚ·е…°ASMIпјҲ20.24дәҝзҫҺе…ғпјүгҖҒж—Ҙжң¬NikonпјҲ19.98дәҝзҫҺе…ғпјүгҖҒдёӯеӣҪйҰҷжёҜASM Pacific TechnologyпјҲ17.39дәҝзҫҺе…ғпјүгҖҒж—Ҙжң¬KokusaiElectricпјҲ16.38дәҝзҫҺе…ғпјүгҖӮ

2021е№ҙе…ЁзҗғеүҚеҚҒдә”еӨ§еҚҠеҜјдҪ“и®ҫеӨҮеҺӮе•Ҷ

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

иҝҷдәӣдјҒдёҡдё»иҰҒеҲҶеёғдёҺдәҡжҙІгҖҒеҢ—зҫҺгҖҒ欧жҙІең°еҢәпјҢе…¶дёӯж—Ҙжң¬7家пјҢеҚ жҚ®дәҶиҝ‘еҚҠпјӣзҫҺеӣҪ4家пјӣиҚ·е…°2家пјӣйҹ©еӣҪ1家пјӣдёӯеӣҪйҰҷжёҜ1家гҖӮеҸҜд»ҘзңӢеҲ°пјҢеүҚ15еӨ§е…¬еҸёдёӯжҡӮж— дёӯеӣҪеӨ§йҷҶе…¬еҸёпјҢеӨ§йҷҶдјҒдёҡд»Қ然еӨ„дәҺзӣёеҜ№ејұеҠҝдҪҺдҪҚгҖӮ

е…ЁзҗғеҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡдё»иҰҒдјҒдёҡеҲҶеёғжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣҪеҶ…еҚҠеҜјдҪ“и®ҫеӨҮеҺӮе•Ҷй”ҖйҮҸеӨ§е№…еўһй•ҝпјҢиҗҘ收йўҮ具规模гҖӮдјҙйҡҸиЎҢдёҡеӨ„дәҺжҷҜж°”е‘ЁжңҹпјҢеҸ еҠ еӣҪдә§еҢ–жӣҝд»ЈйңҖжұӮпјҢжҲ‘еӣҪеҚҠеҜјдҪ“и®ҫеӨҮеҺӮе•Ҷ2021е№ҙдёҡз»©е®һзҺ°иҫғеӨ§зӘҒз ҙеӨ§йғЁеҲҶи®ҫеӨҮй”Җе”®йҮҸеҗҢжҜ”еўһй•ҝ100%д»ҘдёҠпјҢе…¶дёӯпјҢиҠҜжәҗеҫ®зҡ„еҚ•зүҮејҸж№ҝжі•и®ҫеӨҮд»ҘеҸҠиҮізәҜ科жҠҖеҚҠеҜјдҪ“и®ҫеӨҮеҮәиҙ§йҮҸеқҮе®һзҺ°200%д»ҘдёҠзҡ„еўһй•ҝгҖӮ

2021е№ҙеӣҪеҶ…дё»иҰҒдјҒдёҡеҚҠеҜјдҪ“и®ҫеӨҮй”Җе”®жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дә”гҖҒи¶ӢеҠҝпјҡжҷ¶еңҶдә§иғҪжҠ•ж”ҫжӢүеҠЁйңҖжұӮпјҢеӣҪдә§жӣҝд»ЈжӯЈеҪ“ж—¶

1гҖҒз”ҹдә§ж•ҲзҺҮеҸҠйҷҚдҪҺжҲҗжң¬еӣ зҙ жҺЁеҠЁдёӢпјҢе…Ёзҗғ8еҜёжү©дә§ж”ҫзј“пјҢ12еҜёжҷ¶еңҶеҺӮжү©дә§еҰӮзҒ«еҰӮиҚјгҖӮдёӯеӣҪжҷ¶еңҶдә§иғҪзҙ§еј пјҢдёӯиҠҜеӣҪйҷ…гҖҒеҚҺиҷ№еҚҠеҜјдҪ“зӯүдё»жөҒеҲ¶йҖ е•ҶеңҶеҺӮдә§иғҪеҲ©з”ЁзҺҮй«ҳиҫҫ100пј…е·ҰеҸігҖӮеӨ§йҮҸжҷ¶еңҶеҺӮзҡ„жү©е»әгҖҒжҠ•дә§пјҢе°ҶеёҰеҠЁеҜ№дёҠжёёеҚҠеҜјдҪ“и®ҫеӨҮзҡ„йңҖжұӮжҸҗеҚҮгҖӮ

дёӯеӣҪеӨ§йҷҶең°еҢәжҷ¶еңҶеҺӮжҠ•е»әжү©дә§и®ЎеҲ’

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

2гҖҒдёӯеӣҪеҚҠеҜјдҪ“иҠҜзүҮй”Җе”®зҡ„еҝ«йҖҹеўһй•ҝеҫҲеҸҜиғҪдјҡжҢҒз»ӯпјҢиҝҷеңЁеҫҲеӨ§зЁӢеәҰдёҠеҪ’еҠҹдәҺж”ҝеәңзҡ„еқҡе®ҡжүҝиҜәд»ҘеҸҠйқўеҜ№дёҚж–ӯжҒ¶еҢ–зҡ„зҫҺдёӯе…ізі»зҡ„ејәжңүеҠӣзҡ„ж”ҝзӯ–ж”ҜжҢҒгҖӮиҝҮеҺ»жҲ‘еӣҪеҚҠеҜјдҪ“иЎҢдёҡдё»иҰҒдёәиў«еҠЁзҡ„жҺҘеҸ—еӣҪйҷ…еһ„ж–ӯдјҒдёҡе®ҡд»·пјҢж ёеҝғи®ҫеӨҮдҫқиө–иҝӣеҸЈпјҢдә§дёҡй“ҫеӨҡзҺҜиҠӮеҸ—еӣҪеӨ–еҺӮе•ҶвҖңеҚЎи„–еӯҗвҖқгҖӮ2018е№ҙд»ҘжқҘпјҢдёӯзҫҺиҙёжҳ“ж‘©ж“ҰеҠ йҖҹдәҶеӣҪдә§и®ҫеӨҮзҡ„з ”еҸ‘иҝӣеұ•пјҢеӨҡзҺҜиҠӮиҝӣе…Ҙдә§дёҡеҢ–жӣҝд»Јйҳ¶ж®өгҖӮ

еҚҠеҜјдҪ“и®ҫеӨҮеӣҪдә§еҢ–иҝӣзЁӢ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪеҚҠеҜјдҪ“еҷЁд»¶е’ҢйӣҶжҲҗз”өи·Ҝдё“з”Ёи®ҫеӨҮиЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠжҠ•иө„еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҚҠеҜјдҪ“еҷЁд»¶е’ҢйӣҶжҲҗз”өи·Ҝдё“з”Ёи®ҫеӨҮиЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠжҠ•иө„еүҚжҷҜ规еҲ’жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҚҠеҜјдҪ“еҷЁд»¶е’ҢйӣҶжҲҗз”өи·Ҝдё“з”Ёи®ҫеӨҮиЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠжҠ•иө„еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢе…ұеҚҒе…ӯз« пјҢеҢ…еҗ«2024-2030е№ҙдёӯеӣҪеҚҠеҜјдҪ“еҷЁд»¶е’ҢйӣҶжҲҗз”өи·Ҝдё“з”Ёи®ҫеӨҮиЎҢдёҡжҠ•иө„е»әи®®еҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪеҚҠеҜјдҪ“еҷЁд»¶е’ҢйӣҶжҲҗз”өи·Ҝдё“з”Ёи®ҫеӨҮиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©еҲҶжһҗпјҢ2024-2030дёӯеӣҪеҚҠеҜјдҪ“еҷЁд»¶е’ҢйӣҶжҲҗз”өи·Ҝдё“з”Ёи®ҫеӨҮжҠ•иө„д»·еҖјеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ