дёҖгҖҒеҹәжң¬жғ…еҶө

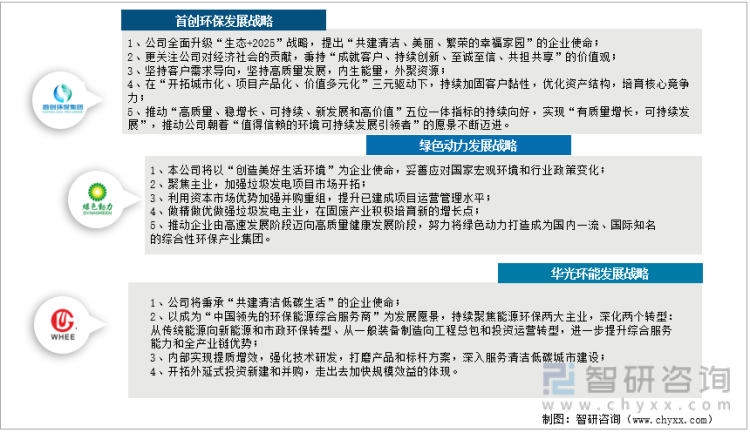

дёӯеӣҪеһғеңҫеӨ„зҗҶдә§дёҡеұһдәҺжңқйҳідә§дёҡпјҢиЎҢдёҡйӣҶдёӯеәҰиҫғдёәеҲҶж•ЈгҖӮйҰ–еҲӣзҺҜдҝқе…¬еҸёж·ұиҖ•зҺҜдҝқиЎҢдёҡдәҢеҚҒдҪҷиҪҪпјҢжҲӘиҮі2021е№ҙжң«пјҢз”ҹжҙ»еһғеңҫеӨ„зҗҶиғҪеҠӣдёә1437дёҮеҗЁгҖӮз»ҝиүІеҠЁеҠӣжҳҜеӣҪеҶ…иҫғж—©д»ҺдәӢеһғеңҫеӨ„зҗҶдә§дёҡеҢ–жҺўзҙўзҡ„зҺҜеўғжІ»зҗҶе•ҶпјҢиҮҙеҠӣдәҺд»ҺдәӢеһғеңҫз„ҡзғ§жҠҖжңҜзҡ„еј•иҝӣгҖҒжҺўзҙўе’ҢејҖеҸ‘гҖӮеҚҺе…үзҺҜиғҪжҳҜд»Ҙе…ұе»әжё…жҙҒдҪҺзўіз”ҹжҙ»дёәдҪҝе‘Ҫзҡ„дёҖ家公еҸёпјҢзӣ®еүҚеҚҺе…үеҚҺиғҪеңЁ5жңҲд»ҪеңЁжҠ•иө„иҖ…дә’еҠЁе№іеҸ°иЎЁзӨәпјҢзӣ®еүҚе…¬еҸёе·ІжҠ•иҝҗеҸҠеҸ—жүҳз®ЎзҗҶзҡ„з”ҹжҙ»еһғеңҫз„ҡзғ§еҸ‘з”өйЎ№зӣ®ж—ҘеӨ„зҗҶиғҪеҠӣдёә4100еҗЁ/ж—ҘгҖӮ

дёӯеӣҪз”ҹжҙ»еһғеңҫеӨ„зҗҶйҮҚзӮ№дјҒдёҡеҹәжң¬жғ…еҶөеҜ№жҜ”

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒз»ҸиҗҘжЁЎејҸеҜ№жҜ”

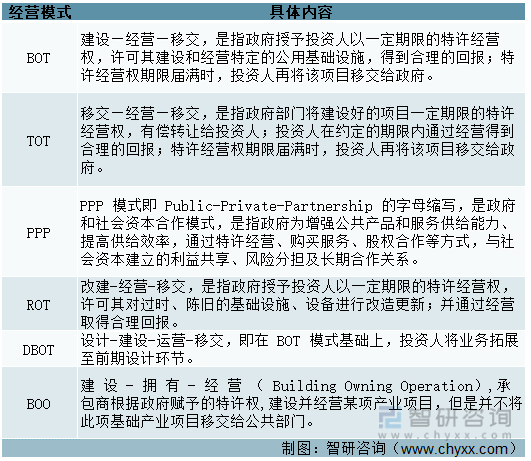

жҲ‘еӣҪеһғеңҫз„ҡзғ§еҸ‘з”өйЎ№зӣ®йҖҡеёёйҮҮз”Ёзү№и®ёз»ҸиҗҘжЁЎејҸпјҢзү№и®ёз»ҸиҗҘжңҹйҷҗдёҖиҲ¬дёә25иҮі30е№ҙгҖӮеңЁиҜҘжЁЎејҸдёӢпјҢж”ҝеәңжңүе…ійғЁй—ЁжҺҲдәҲеһғеңҫз„ҡзғ§еҸ‘з”өеҺӮжҠ•иө„иҖ…жҲ–з»ҸиҗҘиҖ…зү№и®ёз»ҸиҗҘжқғпјҢзү№и®ёз»ҸиҗҘжқғиў«жҺҲдәҲж–№еңЁзү№и®ёз»ҸиҗҘжңҹеҶ…зӢ¬еҚ жҹҗдёҖеҢәеҹҹз”ҹжҙ»еһғеңҫеӨ„зҗҶжқғгҖӮйҰ–еҲӣзҺҜдҝқеўғжңҚеҠЎдёҡеҠЎзҡ„дё»иҰҒжЁЎејҸжҳҜзү№и®ёз»ҸиҗҘжЁЎејҸпјҢиҝ‘е№ҙжқҘпјҢPPP жЁЎејҸйҖҗжёҗжҲҗдёәе…¬е…ұеҹәзЎҖи®ҫж–ҪйЎ№зӣ®иҝҗдҪңзҡ„дё»иҰҒж–№ејҸпјҢйҖҡиҝҮ BOTгҖҒTOTгҖҒROTгҖҒDBOTзӯүж–№ејҸдёҺең°ж–№ж”ҝеәңзӯҫи®ўзү№и®ёз»ҸиҗҘеҚҸи®®пјҢеңЁзү№и®ёз»ҸиҗҘжңҹеҶ…д»ҺдәӢйЎ№зӣ®зҡ„жҠ•иһҚиө„гҖҒе»әи®ҫгҖҒиҝҗиҗҘпјҢжҸҗдҫӣиҫҫж ҮзЁіе®ҡзҡ„еҹәзЎҖи®ҫж–ҪжңҚеҠЎпјҢеҗҢж—¶иҺ·еҫ—жҢҒз»ӯеҗҲзҗҶзҡ„жҠ•иө„收зӣҠпјӣз»ҝиүІз”өеҠӣдё»иҰҒйҮҮз”ЁBOTжЁЎејҸз»ҸиҗҘз”ҹжҙ»еһғеңҫз„ҡзғ§еҸ‘з”өдёҡеҠЎпјӣеҚҺе…үзҺҜдҝқдё»иҰҒйҖҡиҝҮзү№и®ёз»ҸиҗҘжЁЎејҸд»ҺдәӢеӣәеәҹеӨ„зҪ®дёҡеҠЎпјҢе…·дҪ“жЁЎејҸеҢ…жӢ¬ BOTгҖҒPPPгҖҒBOOзӯүгҖӮ

дёӯеӣҪз”ҹжҙ»еһғеңҫеӨ„зҗҶйҮҚзӮ№дјҒдёҡз»ҸиҗҘжЁЎејҸеҜ№жҜ”

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

з»ҸиҗҘжЁЎејҸе…·дҪ“еҶ…е®№

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒз»ҸиҗҘжғ…еҶөеҜ№жҜ”

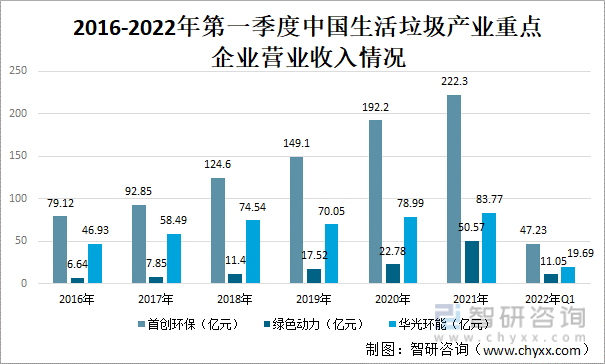

д»Һж•ҙдҪ“иҗҘдёҡ收е…ҘзңӢпјҢйҰ–еҲӣзҺҜдҝқзҡ„иҗҘдёҡ收е…ҘжңҖй«ҳпјҢ2022е№ҙ第дёҖеӯЈеәҰйҰ–еҲӣзҺҜдҝқгҖҒз»ҝиүІеҠЁеҠӣгҖҒеҚҺе…үзҺҜиғҪзҡ„иҗҘдёҡ收е…ҘеҲҶеҲ«дёә47.23дәҝе…ғгҖҒ11.05дәҝе…ғгҖҒ19.69дәҝе…ғгҖӮ

2016-2022е№ҙ第дёҖеӯЈеәҰдёӯеӣҪз”ҹжҙ»еһғеңҫдә§дёҡйҮҚзӮ№дјҒдёҡиҗҘдёҡ收е…Ҙжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

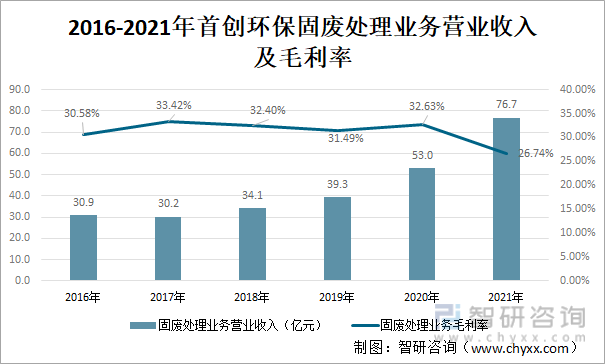

йҰ–еҲӣзҺҜдҝқзҡ„еӣәеәҹеӨ„зҗҶдёҡеҠЎиҗҘдёҡ收е…ҘйҖҗе№ҙдёҠеҚҮпјҢеҲ°2021е№ҙе·Іиҫҫ76.7дәҝе…ғгҖӮжҜӣеҲ©зҺҮж•ҙдҪ“е‘ҲзҺ°е‘ҲжіўеҠЁејҸдёӢж»‘пјҢ2021е№ҙжҜӣеҲ©зҺҮжңүжүҖдёӢйҷҚпјҢдёә26.74%гҖӮ

2016-2021е№ҙйҰ–еҲӣзҺҜдҝқеӣәеәҹеӨ„зҗҶдёҡеҠЎиҗҘдёҡ收е…ҘеҸҠжҜӣеҲ©зҺҮ

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

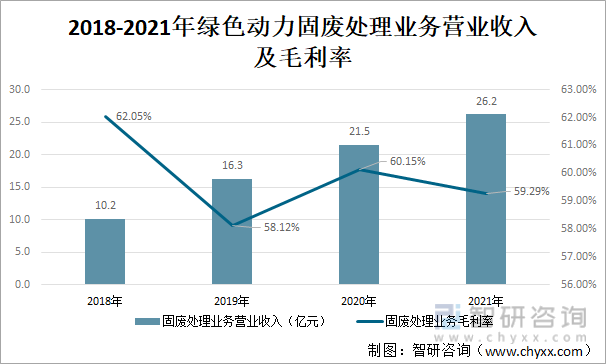

з»ҝиүІеҠЁеҠӣеӣәеәҹеӨ„зҗҶдёҡеҠЎиҗҘдёҡ收е…ҘеҗҢж ·е‘ҲйҖҗе№ҙдёҠеҚҮи¶ӢеҠҝпјҢ2021е№ҙдёә26.2дәҝе…ғгҖӮжҜӣеҲ©зҺҮж•ҙдҪ“е‘ҲзҺ°дёӢж»‘и¶ӢеҠҝпјҢе№іеқҮжҜӣеҲ©зҺҮз»ҙжҢҒеңЁ60%е·ҰеҸіпјҢеңЁеҗҢиЎҢдёҡдёӯеӨ„дәҺй«ҳдҪҚгҖӮ

2018-2021е№ҙз»ҝиүІеҠЁеҠӣеӣәеәҹеӨ„зҗҶдёҡеҠЎиҗҘдёҡ收е…ҘеҸҠжҜӣеҲ©зҺҮ

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еҚҺе…үзҺҜдҝқзҡ„еӣәеәҹеӨ„зҗҶдёҡеҠЎиҗҘдёҡ收е…ҘдәҺжҜӣеҲ©зҺҮеқҮе‘ҲдёҠеҚҮи¶ӢеҠҝпјҢ2021е№ҙеӣәеәҹеӨ„зҗҶдёҡеҠЎиҗҘдёҡ收е…Ҙдёә6.1дәҝе…ғпјҢжҜӣеҲ©зҺҮдёә40.07%гҖӮ

2018-2021е№ҙеҚҺе…үзҺҜдҝқеӣәеәҹеӨ„зҗҶдёҡеҠЎиҗҘдёҡ收е…ҘеҸҠжҜӣеҲ©зҺҮ

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒеһғеңҫз„ҡзғ§еҸ‘з”өйҮҸжҲ–еӨ„зҗҶйҮҸ

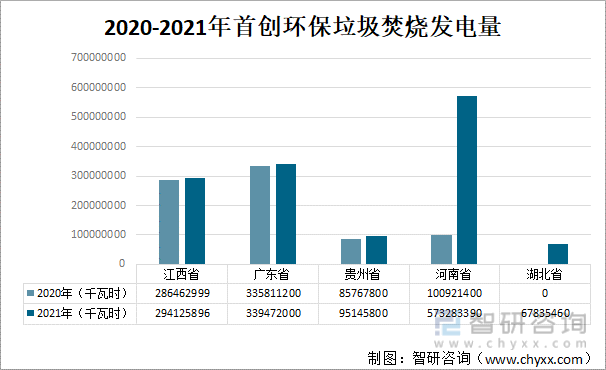

2021е№ҙпјҢйҰ–еҲӣзҺҜдҝқжҖ»и®ҫи®Ўзҡ„е№ҙеӨ„зҗҶеһғеңҫ规模йҮҸзәҰдёә1,437 дёҮеҗЁгҖӮе…¬еҸёеӣәеәҹеңЁе»әдә§иғҪдёӯйў„и®Ў 6,600 еҗЁ/ж—Ҙе°ҶдәҺ 2022 е№ҙе®ҢжҲҗ 72+24 е°Ҹж—¶иҜ•иҝҗиЎҢжҲ–并зҪ‘еҸ‘з”өгҖӮйҰ–еҲӣзҺҜдҝқеһғеңҫз„ҡзғ§еҸ‘з”өдё»иҰҒйӣҶдёӯеңЁжұҹиҘҝзңҒгҖҒе№ҝдёңзңҒгҖҒжІіеҚ—зңҒгҖҒиҙөе·һзңҒпјҢ2021е№ҙпјҢеңЁжІіеҚ—зңҒеһғеңҫз„ҡзғ§еҸ‘з”өйҮҸиҝ…зҢӣеўһеҠ иҫҫеҲ°573283390еҚғз“Ұж—¶гҖӮ

2020-2021е№ҙйҰ–еҲӣзҺҜдҝқеһғеңҫз„ҡзғ§еҸ‘з”өйҮҸ

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

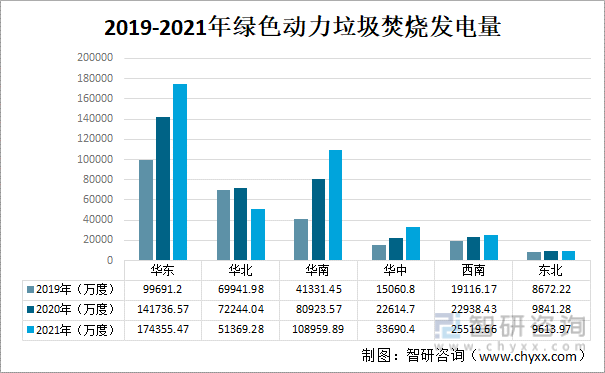

з»ҝиүІеҠЁеҠӣеһғеңҫз„ҡзғ§еҸ‘з”өйҮҸдё»иҰҒйӣҶдёӯеңЁеҚҺдёңгҖҒеҚҺеҢ—гҖҒеҚҺеҚ—ең°еҢәгҖӮ并且еҚҺдёңгҖҒеҚҺеҚ—гҖҒеҚҺдёӯзҡ„еһғеңҫз„ҡзғ§еҸ‘з”өйҮҸе‘ҲдёҠж¶Ёи¶ӢеҠҝгҖӮ2021е№ҙеҚҺдёңең°еҢәеҸ‘з”өйҮҸиҫҫеҲ°174355.47дёҮеәҰгҖӮ

2019-2021е№ҙз»ҝиүІеҠЁеҠӣеһғеңҫз„ҡзғ§еҸ‘з”өйҮҸ

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪеһғеңҫеӨ„зҗҶиЎҢдёҡеёӮеңәиҝҗиЎҢзҠ¶еҶөеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢ

еҚҺе…үзҺҜиғҪеһғеңҫз„ҡзғ§еӨ„зҗҶйҮҸйҖҗе№ҙдёҠеҚҮпјҢ2021е№ҙиҫҫеҲ°дәҶ70.43дёҮеҗЁпјҢеҗҢжҜ”дёҠеҚҮ27%гҖӮ

2018-2021е№ҙеҚҺе…үзҺҜиғҪеһғеңҫз„ҡзғ§еӨ„зҗҶйҮҸпјҲдёҮеҗЁпјү

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дә”гҖҒз ”еҸ‘жғ…еҶөеҜ№жҜ”

д»Һз ”еҸ‘йҮ‘йўқзңӢпјҢеҚҺе…үзҺҜиғҪз ”еҸ‘еҠӣеәҰжңҖеӨ§пјҢз»ҝиүІеҠЁеҠӣз ”еҸ‘еҠӣеәҰжңүйҖҗе№ҙдёӢйҷҚзҡ„и¶ӢеҠҝгҖӮ

еҚҺе…үзҺҜиғҪжҲӘиҮі 2021 е№ҙ12жңҲжң«пјҢе…¬еҸёжӢҘжңүзҙҜи®Ўжңүж•Ҳдё“еҲ©791йЎ№пјҢе…¶дёӯеҸ‘жҳҺдё“еҲ©140йЎ№гҖӮеҚҺе…үзҺҜиғҪдәҺ1995е№ҙејҖе§Ӣеһғеңҫз„ҡзғ§еҸ‘з”өи®ҫеӨҮзҡ„з ”еҸ‘,2009е№ҙеј•иҝӣдәҶж—Ҙз«ӢйҖ иҲ№ L еһӢзӮүжҺ’жҠҖжңҜпјҢеһғеңҫз„ҡзғ§й”…зӮүи®ҫеӨҮпјҲ500t/d еҸҠд»ҘдёҠпјүеңЁеёӮеңәдёҠе»әз«ӢдәҶеҪұе“ҚеҠӣпјҢзҙҜи®Ўй”Җе”®400дҪҷеҸ°пјҢеңЁеҗҢзұ»дә§е“ҒдёӯеёӮеңәеҚ жңүзҺҮдҪҚеұ…иЎҢдёҡжҺ’еҗҚ第дёҖгҖӮ

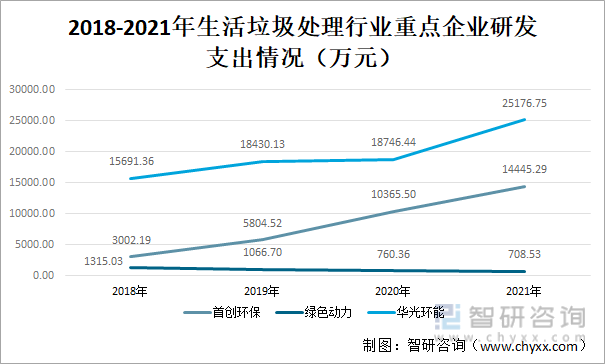

2021е№ҙпјҢйҰ–еҲӣзҺҜдҝқж·ұе…Ҙи·өиЎҢвҖңз”ҹжҖҒ+2025вҖқжҲҳз•ҘпјҢеқҡжҢҒ科жҠҖеҲӣж–°еј•йўҶпјҢеҠ йҖҹжһ„е»ә科еҲӣз®ЎзҗҶдҪ“зі»пјҢз»„е»әжҲҗз«ӢеҚҸеҗҢеҲӣж–°з ”з©¶йҷўпјҢиҙҜеҪ»вҖңжҠҖдёҡдёҖдҪ“вҖқеҹәжң¬зҗҶеҝөпјҢзЁіжӯҘжҺЁиҝӣ科жҠҖз ”еҸ‘е’ҢжҠҖжңҜдә§е“ҒеҢ–жңәеҲ¶еҲӣж–°гҖӮ2021пјҢз ”еҸ‘ж”ҜеҮәдёә14445.29дёҮе…ғгҖӮ

2018-2021е№ҙз”ҹжҙ»еһғеңҫеӨ„зҗҶиЎҢдёҡйҮҚзӮ№дјҒдёҡз ”еҸ‘ж”ҜеҮәжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

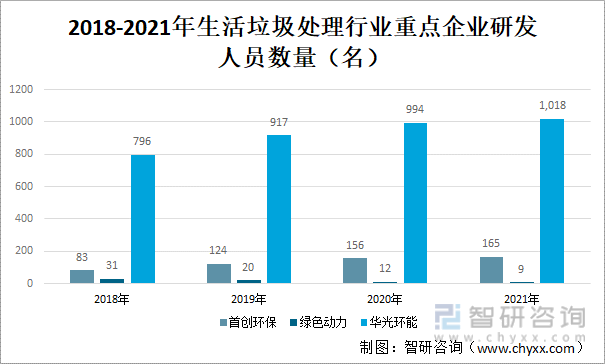

еҚҺе…үзҺҜиғҪдҪңдёәй«ҳж–°жҠҖжңҜдјҒдёҡеҸҠеӣҪ家дјҒдёҡжҠҖжңҜдёӯеҝғпјҢдёҖзӣҙжіЁйҮҚдә§е“Ғз ”еҸ‘дёҺжҠҖжңҜеҲӣж–°пјҢиҝ‘е№ҙжқҘдёәеә”еҜ№ж—Ҙи¶ӢжҝҖзғҲзҡ„з«һдәүеёӮеңәпјҢдёҚж–ӯжҠ•е…Ҙз ”еҸ‘иө„жәҗеҠ©еҠӣдә§е“ҒеҸҠдә§дёҡеҚҮзә§гҖӮ2021е№ҙз ”еҸ‘дәәе‘ҳж•°йҮҸдёә1018еҗҚгҖӮйҰ–еҲӣзҺҜдҝқз ”з©¶дәәе‘ҳж•°йҮҸеҗҢж ·е‘ҲдёҠеҚҮи¶ӢеҠҝпјҢ2021е№ҙдёә165еҗҚгҖӮиҖҢз»ҝиүІеҠЁеҠӣзҡ„з ”з©¶дәәе‘ҳйҖҗе№ҙдёӢйҷҚпјҢеҸҚжҳ еҮәдәҶз»ҝиүІеҠЁеҠӣз ”еҸ‘иғҪеҠӣеңЁйҖҗжёҗеҸҳеҫ—и–„ејұгҖӮ

2018-2021е№ҙз”ҹжҙ»еһғеңҫеӨ„зҗҶиЎҢдёҡйҮҚзӮ№дјҒдёҡз ”еҸ‘дәәе‘ҳж•°йҮҸпјҲеҗҚпјү

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

е…ӯгҖҒеҸ‘еұ•и§„еҲ’

з”ҹжҙ»еһғеңҫеӨ„зҗҶдјҒдёҡеҸ‘еұ•и§„еҲ’

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёғгҖҒжҖ»з»“

д»ҺжүҖйҖүеҸ–зҡ„еҮ йЎ№жҢҮж ҮеҜ№жҜ”жқҘзңӢпјҢдёү家дјҒдёҡеҗ„жңүеҚғз§ӢпјҢйҰ–еҲӣзҺҜдҝқеңЁж•ҙдҪ“иҗҘ收иғҪеҠӣе’ҢеӣәеәҹеӨ„зҗҶдёҡеҠЎиҗҘдёҡ收е…ҘдёҠпјҢзӣёиҫғдәҺе…¶д»–дёӨ家公еҸёжӣҙе…·дјҳеҠҝпјӣеҚҺе…үиӮЎд»Ҫзҡ„й—Әе…үзӮ№еңЁдәҺжңүзқҖеәһеӨ§зҡ„з ”з©¶еӣўйҳҹпјҢз ”еҸ‘иғҪеҠӣејәпјҢжіЁйҮҚеҲӣж–°пјҢдёәжңӘжқҘеҸ‘еұ•з§ҜзҙҜдәҶејәеҠІз§‘жҠҖеҠӣйҮҸгҖӮз»ҝиүІеҠЁеҠӣеңЁз ”еҸ‘иғҪеҠӣдёҠеӨ„дәҺејұеҠҝең°дҪҚпјҢ然иҖҢеңЁеӣәеәҹеӨ„зҗҶдёҡеҠЎжҜӣеҲ©зҺҮдёҠжҳҜиҝңй«ҳдәҺе…¶д»–дёӨ家公еҸёгҖӮ

з”ҹжҙ»еһғеңҫеӨ„зҗҶдјҒдёҡдё»иҰҒжҢҮж ҮеҜ№жҜ”

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪеһғеңҫеӨ„зҗҶиЎҢдёҡеёӮеңәиҝҗиЎҢзҠ¶еҶөеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2022-2028е№ҙдёӯеӣҪеһғеңҫеӨ„зҗҶиЎҢдёҡеёӮеңәиҝҗиЎҢзҠ¶еҶөеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘Ҡ

гҖҠ2022-2028е№ҙдёӯеӣҪеһғеңҫеӨ„зҗҶиЎҢдёҡеёӮеңәиҝҗиЎҢзҠ¶еҶөеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒд№қз« пјҢеҢ…еҗ«еӣҪеҶ…еһғеңҫеӨ„зҗҶиЎҢдёҡйҮҚзӮ№дјҒдёҡз»ҸиҗҘзҠ¶еҶөпјҢдёӯеӣҪеһғеңҫеӨ„зҗҶиЎҢдёҡжҠ•иө„жҪңеҠӣеҲҶжһҗпјҢ2022-2028е№ҙеһғеңҫеӨ„зҗҶиЎҢдёҡеҸ‘еұ•еүҚжҷҜйў„жөӢзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪеһғеңҫжё—ж»Өж¶ІеӨ„зҗҶиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡиЎҢдёҡеёӮеңә规模жҢҒз»ӯжҲҗй•ҝпјҢж–°иғҪжәҗеҠ©еҠӣйҷҚжң¬еўһж•Ҳ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)