ж‘ҳиҰҒпјҡ

дёӯеӣҪеёӮеңәдә§дёҡй“ҫеҲҶжһҗпјҡдёҠжёёеҺҹжқҗж–ҷи‘Ўиҗ„дә§йҮҸж•ҙдҪ“дҝқжҢҒдёҠж¶ЁжҖҒеҠҝ

дә§дёҡй“ҫдёҠжёёдё»иҰҒдёәи‘Ўиҗ„з§ҚжӨҚз”ҹдә§жүҖйңҖиҰҒзҡ„з§ҚеӯҗгҖҒеҢ–иӮҘгҖҒжңәжў°зӯүпјҢдёӢжёёеҲҷдёәж¶Ҳиҙ№иҖ…пјҢеҸҜйҖҡиҝҮзәҝдёҠгҖҒзәҝдёӢй”Җе”®жё йҒ“иҝӣиЎҢиҙӯд№°гҖӮй…ҝй…’и‘Ўиҗ„дҪңдёәи‘Ўиҗ„й…’дё»иҰҒеҺҹжқҗж–ҷпјҢе…¶з”ҹдә§жғ…еҶөеҜ№и‘Ўиҗ„й…’еҪұе“ҚйҮҚеӨ§гҖӮзӣёиҫғдәҺйЈҹз”Ёи‘Ўиҗ„пјҢй…ҝй…’и‘Ўиҗ„зҡ„з§ҚжӨҚжқЎд»¶жӣҙеҠ иӢӣеҲ»пјҢеүҚжңҹжҠ•е…Ҙд№ҹжӣҙеӨ§пјҢзӣ®еүҚдёӯеӣҪй…ҝй…’и‘Ўиҗ„з§ҚжӨҚиҫғдёәеҲҶж•ЈпјҢз§ҚжӨҚз®ЎзҗҶж ҮеҮҶдёҚз»ҹдёҖпјҢиҙЁйҮҸйҡҫд»ҘдҝқйҡңпјҢеҜјиҮҙжҲ‘еӣҪеӣҪдә§и‘Ўиҗ„й…’еҸ‘еұ•еҸ—йҷҗгҖӮ

е…ЁзҗғеёӮеңәзҺ°зҠ¶еҲҶжһҗпјҡдҫӣйңҖиҫғдёәзЁіе®ҡпјҢж¶Ҳиҙ№йҮҸеңЁ230-240дәҝеҚҮд№Ӣй—ҙеҫҳеҫҠ

иҝ‘дёүе№ҙжқҘпјҢе…Ёзҗғи‘Ўиҗ„й…’дә§й”ҖйҮҸиҫғдёәзЁіе®ҡпјҢдә§йҮҸз»ҙжҢҒеңЁ260дәҝеҚҮе·ҰеҸіпјҢж¶Ҳиҙ№йҮҸеҲҷеңЁ230-240дәҝеҚҮд№Ӣй—ҙеҫҳеҫҠгҖӮ е…Ёзҗғи‘Ўиҗ„й…’дә§йҮҸдё»иҰҒйӣҶдёӯеңЁж„ҸеӨ§еҲ©гҖҒжі•еӣҪгҖҒиҘҝзҸӯзүҷзӯүең°пјҢ2021е№ҙдёүең°дә§йҮҸеҗҲи®ЎеҚ е…Ёзҗғзҡ„47%пјӣе…¶ж¬ЎзҫҺеӣҪгҖҒжҫіеӨ§еҲ©дәҡдҪҚеұ…第еӣӣгҖҒ第дә”гҖӮеңЁж¶Ҳиҙ№йҮҸж–№йқўпјҢзҫҺеӣҪе·Іиҝһз»ӯеӨҡе№ҙеұ…е…ЁзҗғйҰ–дҪҚпјҢ2021е№ҙеҚ жҜ”дёә14%пјӣе…¶ж¬Ўдёәжі•еӣҪгҖҒж„ҸеӨ§еҲ©пјҢж¶Ҳиҙ№йҮҸеҚ жҜ”еҲҶеҲ«дёә10.7%гҖҒ10.3%гҖӮ

дёӯеӣҪеёӮеңәзҺ°зҠ¶еҲҶжһҗпјҡеӨҡйҮҚеӣ зҙ еҜјиҮҙдҫӣйңҖз«ҜжҢҒз»ӯдёӢж»‘

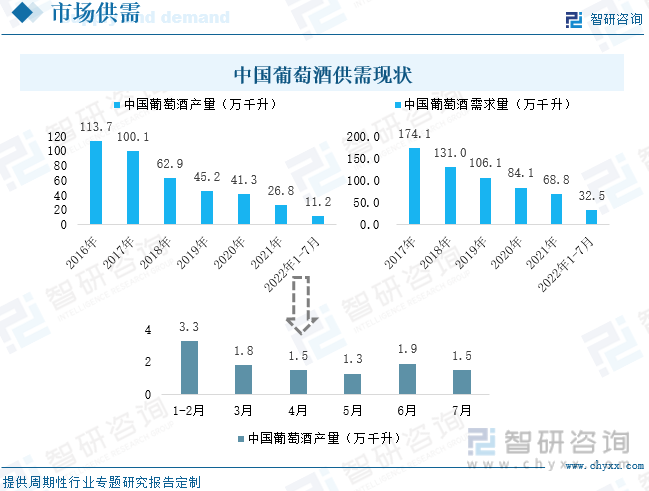

д»Һ2013е№ҙд»ҘжқҘпјҢдёӯеӣҪи‘Ўиҗ„й…’дә§йҮҸе·Із»Ҹиҝһз»ӯ9е№ҙдёӢйҷҚпјҢдё»иҰҒеҸ—еҲ°иҝӣеҸЈи‘Ўиҗ„й…’еӨ§е№…иҝӣеҶӣдёӯеӣҪеёӮеңәпјҢиҡ•йЈҹеӣҪдә§дјҒдёҡеёӮеңәд»ҪйўқпјҢеҸ еҠ дёӯеӣҪдј з»ҹзҡ„й…’жЎҢж–ҮеҢ–дёӯпјҢзҷҪй…’жӣҙеҠ зӣӣиЎҢпјҢеҗҢж—¶й…ҝй…’и‘Ўиҗ„жҠ•е…Ҙй«ҳпјҢ收е…ҘдҪҺпјҢеҶңжҲ·з§ҚжӨҚз§ҜжһҒжҖ§дёӢйҷҚпјҢжІЎжңүе……и¶ізҡ„иө„йҮ‘еҺ»жҸҗй«ҳи‘Ўиҗ„е“ҒиҙЁзӯүеӣ зҙ еҪұе“ҚгҖӮзӣ®еүҚпјҢжҲ‘еӣҪеӣҪеҶ…д»ҚжңӘиғҪеҪўжҲҗжө“еҺҡзҡ„и‘Ўиҗ„й…’ж¶Ҳиҙ№ж°ӣеӣҙпјҢеӨ§еӨҡж•°ж¶Ҳиҙ№иҖ…е°ҡжңӘе…»жҲҗз»ҸеёёйҘ®з”Ёи‘Ўиҗ„й…’зҡ„д№ жғҜпјҢеҜјиҮҙиЎҢдёҡжҠөжҠ—йЈҺйҷ©иғҪеҠӣеҒҸејұгҖӮиҝ‘дёӨе№ҙжқҘпјҢеңЁз–«жғ…е’ҢзғҲй…’зҡ„еҶІеҮ»дёӢпјҢжҲ‘еӣҪи‘Ўиҗ„й…’йңҖжұӮйҮҸеӨ§е№…дёӢж»‘пјҢеҲ°2022е№ҙ1-7жңҲи‘Ўиҗ„й…’иЎЁи§ӮйңҖжұӮйҮҸд»…дёә32.5дёҮеҗЁгҖӮ

дёӯеӣҪиҝӣеҮәеҸЈжғ…еҶөеҲҶжһҗпјҡиҝӣеҸЈи§„жЁЎеәһеӨ§пјҢйңҖжұӮдҪҺиҝ·еҜјиҮҙиҝӣеҸЈж•°йҮҸжҢҒз»ӯдёӢж»‘

иҮӘ2001е№ҙдёӯеӣҪеҠ е…ҘWTOеҗҺпјҢиҝӣеҸЈи‘Ўиҗ„й…’е…ізЁҺдёҚж–ӯдёӢйҷҚпјҢд»·ж јдјҳеҠҝж„ҲеҸ‘жҳҺжҳҫгҖӮзӣёиҫғдәҺеӣҪдә§дә§е“ҒпјҢж¶Ҳиҙ№иҖ…жӣҙйқ’зқҗдәҺиҝӣеҸЈи‘Ўиҗ„й…’пјҢиҝ‘дёӨе№ҙиҝӣеҸЈж•°йҮҸз”ҡиҮідәҺи¶…иҝҮеӣҪдә§дә§йҮҸпјӣдҪҶз–«жғ…еҸ‘з”ҹд»ҘжқҘпјҢи‘Ўиҗ„й…’ж¶Ҳиҙ№еёӮеңәжҢҒз»ӯдҪҺиҝ·пјҢеҜјиҮҙиҝӣеҸЈж•°йҮҸд№ҹдёҚж–ӯдёӢйҷҚгҖӮ

дёӯеӣҪеёӮеңәеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗпјҡеёӮеңәйңҖжұӮжңүжңӣеӣһжҡ–пјҢдә§е“Ғй«ҳз«ҜеҢ–и¶ӢеҠҝжҳҺжҳҫ

йҡҸзқҖ80гҖҒ90еҗҺдәәзҫӨжҲҗдёәдё»иҰҒж¶Ҳиҙ№иҖ…еҸҠеұ…ж°‘еҜ№еҒҘеә·и¶ҠжқҘи¶ҠйҮҚи§ҶпјҢжңӘжқҘжҲ‘еӣҪи‘Ўиҗ„й…’еёӮеңәйңҖжұӮжңүжңӣиҝҺжқҘеҸҚеј№гҖӮеҗҢж—¶йҡҸзқҖж¶Ҳиҙ№иғҪеҠӣзҡ„еҚҮзә§пјҢи¶ҠжқҘи¶ҠеӨҡзҡ„дәәејҖе§ӢдәҶи§Је№¶з ”з©¶и‘Ўиҗ„й…’пјҢеҜ№дә§е“Ғзҡ„иҙЁйҮҸгҖҒеҸЈж„ҹзҡ„иҰҒжұӮдёҚж–ӯжҸҗеҚҮпјҢзӣ®еүҚжҲ‘еӣҪеӣҪдә§дјҒдёҡеңЁдҪҺз«Ҝдә§е“Ғж–№йқўеҗҢиҙЁеҢ–дёҘйҮҚпјҢжӣҙе…·дёӘжҖ§еҢ–зҡ„й«ҳз«Ҝдә§е“Ғе·ІжҲҗдёәдјҒдёҡеҸ‘еұ•йҮҚзӮ№д№ӢдёҖпјҢиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪи‘Ўиҗ„й…’йҮҚзӮ№дјҒдёҡдёҡеҠЎиҗҘ收дёӯпјҢй«ҳз«Ҝдә§е“ҒеҚ жҜ”дёҚж–ӯжҸҗеҚҮпјҢз”ұжӯӨеҸҜи§Ғеұ…ж°‘ж¶Ҳиҙ№йҖҗжёҗй«ҳз«ҜеҢ–гҖӮ

е…ій”®иҜҚпјҡи‘Ўиҗ„й…’иЎҢдёҡдә§дёҡй“ҫгҖҒи‘Ўиҗ„й…’иЎҢдёҡеёӮеңәзҺ°зҠ¶гҖҒи‘Ўиҗ„й…’иЎҢдёҡйқўдёҙжҢ‘жҲҳгҖҒи‘Ўиҗ„й…’иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒдә§дёҡй“ҫеҲҶжһҗ

1гҖҒдә§дёҡй“ҫеӣҫи°ұпјҡи‘Ўиҗ„й…’еҸҜжҢүиүІжіҪгҖҒеҗ«зі–йҮҸзӯүж–№йқўжқҘиҝӣиЎҢеҲҶзұ»

ж №жҚ®еӣҪж ҮгҖҠи‘Ўиҗ„й…’пјҲGB/T15037-2006пјүгҖӢпјҡи‘Ўиҗ„й…’жҳҜжҢҮд»ҘйІңи‘Ўиҗ„жҲ–и‘Ўиҗ„жұҒдёәеҺҹж–ҷпјҢз»Ҹе…ЁйғЁжҲ–йғЁеҲҶеҸ‘й…өй…ҝеҲ¶иҖҢжҲҗзҡ„пјҢеҗ«жңүдёҖе®ҡй…’зІҫеәҰзҡ„еҸ‘й…өй…’гҖӮдә§е“ҒеҸҜжҢүиүІжіҪгҖҒеҗ«зі–йҮҸгҖҒдәҢж°§еҢ–зўіеҗ«йҮҸиҝӣиЎҢеҲҶзұ»гҖӮ

иө„ж–ҷжқҘжәҗпјҡгҖҠи‘Ўиҗ„й…’пјҲGB/T15037-2006пјүгҖӢгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дә§дёҡй“ҫдёҠжёёдё»иҰҒдёәи‘Ўиҗ„з§ҚжӨҚз”ҹдә§жүҖйңҖиҰҒзҡ„з§ҚеӯҗгҖҒеҢ–иӮҘгҖҒжңәжў°зӯүпјҢдёӢжёёеҲҷдёәж¶Ҳиҙ№иҖ…пјҢеҸҜйҖҡиҝҮзәҝдёҠгҖҒзәҝдёӢй”Җе”®жё йҒ“иҝӣиЎҢиҙӯд№°гҖӮ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

2гҖҒдә§дёҡй“ҫдёҠжёёеҲҶжһҗпјҡдёӯеӣҪи‘Ўиҗ„дә§йҮҸж•ҙдҪ“дҝқжҢҒдёҠж¶ЁжҖҒеҠҝ

й…ҝй…’и‘Ўиҗ„дҪңдёәи‘Ўиҗ„й…’дё»иҰҒеҺҹжқҗж–ҷпјҢе…¶з”ҹдә§жғ…еҶөеҜ№и‘Ўиҗ„й…’еҪұе“ҚйҮҚеӨ§гҖӮжҲ‘еӣҪжҳҜе…Ёзҗғдё»иҰҒи‘Ўиҗ„з”ҹдә§ең°д№ӢдёҖпјҢдә§йҮҸж•ҙдҪ“дҝқжҢҒдёҠж¶ЁжҖҒеҠҝпјҢиҮӘ2019е№ҙдә§йҮҸзӘҒз ҙ1400дёҮеҗЁд»ҘжқҘпјҢе·Іиҝһз»ӯдёүе№ҙдҝқжҢҒеңЁ1400дёҮеҗЁд»ҘдёҠпјҢеҚ е…ЁзҗғжҖ»дә§йҮҸзҡ„иҝ‘20%пјҢе…¶дёӯж–°з–Ҷең°еҢәз”ұдәҺж—Ҙз…§ж—¶й—ҙй•ҝгҖҒжҳјеӨңжё©е·®еӨ§гҖҒеңҹеЈӨйҖҡйҖҸжҖ§еҘҪзӯүдјҳеҠҝжҲҗдёәжҲ‘еӣҪи‘Ўиҗ„жңҖеӨ§з”ҹдә§ең°пјҢеҚ е…ЁеӣҪжҖ»йҮҸзҡ„20%д»ҘдёҠгҖӮзӣёиҫғдәҺйЈҹз”Ёи‘Ўиҗ„пјҢй…ҝй…’и‘Ўиҗ„зҡ„з§ҚжӨҚжқЎд»¶жӣҙеҠ иӢӣеҲ»пјҢеүҚжңҹжҠ•е…Ҙд№ҹжӣҙеӨ§пјҢзӣ®еүҚдёӯеӣҪй…ҝй…’и‘Ўиҗ„з§ҚжӨҚиҫғдёәеҲҶж•ЈпјҢз§ҚжӨҚз®ЎзҗҶж ҮеҮҶдёҚз»ҹдёҖпјҢиҙЁйҮҸйҡҫд»ҘдҝқйҡңпјҢеҜјиҮҙжҲ‘еӣҪеӣҪдә§и‘Ўиҗ„й…’еҸ‘еұ•еҸ—йҷҗгҖӮ

3гҖҒдә§дёҡй“ҫдёӢжёёеҲҶжһҗпјҡдёӢжёёеұ…ж°‘ж¶Ҳиҙ№ж°ҙе№ідёҚж–ӯжҸҗеҚҮ

йҡҸзқҖдёӯеӣҪз»ҸжөҺзҡ„еҸ‘еұ•пјҢеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…ҘдёҚж–ӯдёҠж¶ЁпјҢж¶Ҳиҙ№ж°ҙе№ідёҚж–ӯжҸҗеҚҮпјҢдәәеқҮж¶Ҳиҙ№ж”ҜеҮәз”ұ2013е№ҙзҡ„13220е…ғжҸҗеҚҮиҮі2021е№ҙзҡ„24100е…ғпјҢе…¶дёӯеҚ жҜ”жңҖеӨ§зҡ„дёәйЈҹе“Ғзғҹй…’ж”ҜеҮәпјӣ2022е№ҙдёҠеҚҠе№ҙдёӯеӣҪеұ…ж°‘дәәеқҮйЈҹе“Ғзғҹй…’ж¶Ҳиҙ№ж”ҜеҮә3685е…ғпјҢеўһй•ҝ4.2%гҖӮйҡҸзқҖеұ…ж°‘ж¶Ҳиҙ№ж°ҙе№ізҡ„дёҚж–ӯжҸҗй«ҳпјҢи‘Ўиҗ„й…’йҖҗжёҗжҲҗдёәи®ёеӨҡж¶Ҳиҙ№иҖ…зҡ„иҙӯзү©жё…еҚ•дёӯдёҚеҸҜжҲ–зјәзҡ„е•Ҷе“ҒгҖӮеҗҢж—¶д»Һиҙӯд№°и‘Ўиҗ„й…’з”ЁйҖ”еҲҶеёғжқҘзңӢпјҢи‘Ўиҗ„й…’зҡ„зӨјзү©ж¶Ҳиҙ№еұһжҖ§еҮҸејұпјҢйҖҗжёҗиҪ¬еҸҳдёәж¶Ҳиҙ№иҖ…ж—Ҙеёёж¶Ҳиҙ№е“Ғзұ»гҖӮ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒе…Ёзҗғи‘Ўиҗ„й…’иЎҢдёҡеёӮеңәеҸ‘еұ•еҲҶжһҗ

1гҖҒе…Ёзҗғи‘Ўиҗ„й…’дҫӣйңҖзҺ°зҠ¶пјҡдҫӣйңҖиҫғдёәзЁіе®ҡпјҢж¶Ҳиҙ№йҮҸеңЁ230-240дәҝеҚҮд№Ӣй—ҙеҫҳеҫҠ

иҝ‘дёүе№ҙжқҘпјҢе…Ёзҗғи‘Ўиҗ„й…’дә§й”ҖйҮҸиҫғдёәзЁіе®ҡпјҢдә§йҮҸз»ҙжҢҒеңЁ260дәҝеҚҮе·ҰеҸіпјҢж¶Ҳиҙ№йҮҸеҲҷеңЁ230-240дәҝеҚҮд№Ӣй—ҙеҫҳеҫҠпјҢ2020е№ҙеңЁз–«жғ…еҪұе“ҚдёӢпјҢи®ёеӨҡйӨҗеҺ…гҖҒй…’еҗ§иў«иҝ«е…ій—ӯпјҢеҜјиҮҙи‘Ўиҗ„й…’ж¶Ҳиҙ№йҮҸзЁҚжңүдёӢж»‘пјӣ2021е№ҙйҡҸзқҖе…Ёзҗғи®ёеӨҡең°еҢәз–«жғ…йҖҗжӯҘеҫ—еҲ°жҺ§еҲ¶пјҢи‘Ўиҗ„й…’ж¶Ҳиҙ№йҮҸеӣһеҚҮиҮі236дәҝеҚҮпјҢиҫғдёҠе№ҙеўһеҠ дәҶ2дәҝеҚҮпјҢдә§йҮҸиҫғдёҠе№ҙеҮҸе°‘дәҶ3дәҝеҚҮдёә260дәҝеҚҮгҖӮ

е…Ёзҗғи‘Ўиҗ„й…’дә§йҮҸдё»иҰҒйӣҶдёӯеңЁж„ҸеӨ§еҲ©гҖҒжі•еӣҪгҖҒиҘҝзҸӯзүҷзӯүең°пјҢ2021е№ҙдёүең°дә§йҮҸеҗҲи®ЎеҚ е…Ёзҗғзҡ„47%пјӣе…¶ж¬ЎзҫҺеӣҪгҖҒжҫіеӨ§еҲ©дәҡдҪҚеұ…第еӣӣгҖҒ第дә”гҖӮеңЁж¶Ҳиҙ№йҮҸж–№йқўпјҢзҫҺеӣҪе·Іиҝһз»ӯеӨҡе№ҙеұ…е…ЁзҗғйҰ–дҪҚпјҢ2021е№ҙеҚ жҜ”дёә14%пјӣе…¶ж¬Ўдёәжі•еӣҪгҖҒж„ҸеӨ§еҲ©пјҢж¶Ҳиҙ№йҮҸеҚ жҜ”еҲҶеҲ«дёә10.7%гҖҒ10.3%гҖӮ

иө„ж–ҷжқҘжәҗпјҡOIVгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2гҖҒдё»дә§ең°еҸ‘еұ•зҺ°зҠ¶пјҡж„ҸеӨ§еҲ©гҖҒжі•еӣҪгҖҒзҫҺеӣҪдёәи‘Ўиҗ„й…’дё»иҰҒж¶Ҳиҙ№ең°

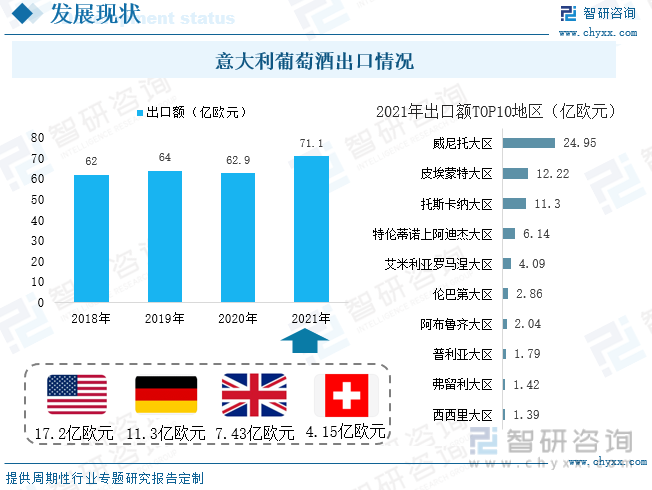

пјҲ1пјүж„ҸеӨ§еҲ©пјҡдёәе…ЁзҗғжңҖеӨ§и‘Ўиҗ„й…’з”ҹдә§еӣҪпјҢдә§йҮҸеҚ жҜ”иҝ‘20%

ж„ҸеӨ§еҲ©дёәе…ЁзҗғжңҖеӨ§зҡ„и‘Ўиҗ„й…’з”ҹдә§ең°пјҢд№ҹжҳҜе…ЁжңҖж—©зҡ„и‘Ўиҗ„й…ҝй…’еӣҪ家д№ӢдёҖгҖӮж„ҸеӨ§еҲ©дҪңдёәдёҖдёӘеҚҠеІӣпјҢеҚ—еҢ—е‘Ҳз»Ҷй•ҝеҪўзҠ¶пјҢзә¬еәҰи·ЁеәҰйқһеёёеӨ§пјҢиҮӘ然зҺҜеўғдё°еҜҢеӨҡж ·пјҢдё°еҜҢзҡ„й«ҳеұұдёҳйҷөдёәи‘Ўиҗ„з§ҚжӨҚжҸҗдҫӣдәҶеңҹеЈӨжқЎд»¶гҖӮжӯӨеӨ–пјҢж„ҸеӨ§еҲ©зҡ„ең°дёӯжө·ж°”еҖҷд№ҹеҚҒеҲҶжңүеҲ©дәҺи‘Ўиҗ„зҡ„з§ҚжӨҚпјҢи‘Ўиҗ„й…’дә§еҢәеӨҡиҫҫ20дёӘгҖӮ2021е№ҙпјҢж„ҸеӨ§еҲ©зҡ„и‘Ўиҗ„йҮҮ收еӯЈд»Һ8жңҲдёӯж—¬иө·дёҖзӣҙжҢҒз»ӯеҲ°дәҶ11жңҲпјҢи‘Ўиҗ„е“ҒиҙЁиҫғеҘҪпјҢдёәи‘Ўиҗ„й…’з”ҹдә§жҸҗдҫӣдәҶдё°еҜҢзҡ„еҺҹж–ҷгҖӮ2020е№ҙж„ҸеӨ§еҲ©и‘Ўиҗ„й…’дә§йҮҸдёә49.1дәҝеҚҮпјҢдё»иҰҒд»ҘзҷҪи‘Ўиҗ„й…’дёәдё»пјҢжҢүдҪ“зі»зӯүзә§жқҘзңӢпјҢDOPзә§еҲ«еҚ жҜ”иҫғеӨ§гҖӮ2021е№ҙдә§йҮҸдёә50.2дәҝеҚҮпјҢдә§йҮҸдё»иҰҒжқҘжәҗдәҺеЁҒе°јжүҳеӨ§еҢәгҖҒжҷ®еҲ©дәҡеӨ§еҢәгҖҒиүҫзұіеҲ©дәҡ-зҪ—马涅еӨ§еҢәзӯүең°еҢәгҖӮ

иө„ж–ҷжқҘжәҗпјҡOIVгҖҒж„ҸеӨ§еҲ©еҶңдёҡйғЁгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

ж„ҸеӨ§еҲ©еҮӯеҖҹй…ҝй…’еҺҶеҸІжӮ д№…гҖҒи‘Ўиҗ„й…’дә§е“Ғе“ҒиҙЁй«ҳгҖҒеҸЈж„ҹдё°еҜҢзӯүдјҳеҠҝпјҢеңЁеӣҪйҷ…еёӮеңәдёҠеӨҮеҸ—йқ’зқҗпјҢеҮәеҸЈи§„жЁЎдҪҚеҲ—е…ЁзҗғеүҚеҲ—пјҢеңЁ2020е№ҙз–«жғ…еҪұе“ҚдёӢпјҢеҮәеҸЈи§„жЁЎд»Қиҫҫ62.9дәҝ欧е…ғпјҢ2021е№ҙеҮәеҸЈйўқеўһеҠ иҮі71.1дәҝ欧е…ғпјҢе…¶дёӯDOPзә§еҲ«и‘Ўиҗ„й…’иҙЎзҢ®дәҶеҮәеҸЈжҖ»йўқзҡ„2/3пјҢд№ҹжҳҜеўһе№…жңҖеӨ§зҡ„и‘Ўиҗ„й…’е“Ғзұ»пјҢиҫғдёҠе№ҙеҗҢжҜ”еўһй•ҝ15.8%пјӣIGPзә§еҲ«и‘Ўиҗ„й…’еҸҠе…¶д»–зұ»еһӢи‘Ўиҗ„й…’еҮәеҸЈйўқеҲҶеҲ«еўһй•ҝдәҶ5.4%гҖҒ8.9%гҖӮе…¶дёӯеҮәеҸЈзӣ®зҡ„ең°еүҚеӣӣең°еҢәдёәзҫҺеӣҪгҖҒеҫ·еӣҪгҖҒиӢұеӣҪе’Ңз‘һеЈ«гҖӮ

иө„ж–ҷжқҘжәҗпјҡж„ҸеӨ§еҲ©еӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

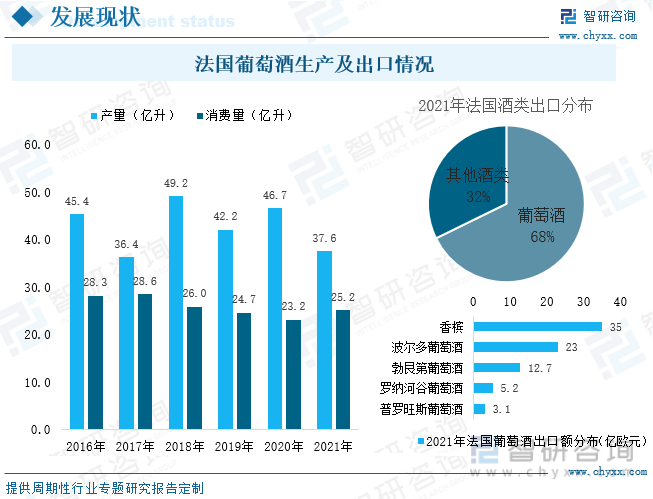

пјҲ2пјүжі•еӣҪпјҡдә§йҮҸд»…ж¬ЎдәҺж„ҸеӨ§еҲ©пјҢ2021е№ҙеҸ—еӨ©ж°”еҪұе“Қдә§йҮҸеӨ§е№…еҮҸе°‘

жі•еӣҪи‘Ўиҗ„й…’дә§йҮҸд»…ж¬ЎдәҺж„ҸеӨ§еҲ©пјҢдҪҚеұ…е…Ёзҗғ第дәҢпјҢеҗҢж—¶ж¶Ҳиҙ№йҮҸд№ҹжҺ’еҗҚ第дәҢгҖӮ2021е№ҙжі•еӣҪи‘Ўиҗ„й…’дә§йҮҸдёә37.6дәҝеҚҮпјҢиҫғдёҠе№ҙеҮҸе°‘дәҶ0.9дәҝеҚҮпјҢдё»иҰҒеҺҹеӣ дёәжі•еӣҪжҳҘеӯЈйҒӯйҒҮзҡ„йңңеҶ»еӨ©ж°”жҳҜжң¬дё–зәӘжқҘд»Ҙжі•еӣҪеҶңдёҡйҒӯйҒҮзҡ„жңҖдёҘйҮҚзҒҫе®іпјҢеҸ—жӯӨеҪұе“ҚпјҢйҳҝе°”иҗЁж–ҜгҖҒеӢғиү®з¬¬е’ҢйІҒз“ҰжІіи°·зӯүдё»иҰҒи‘Ўиҗ„й…’дә§еҢәзҡ„еӨ§йҮҸи‘Ўиҗ„йҒӯеҸ—йңңйңүгҖҒзҷҪзІүзӯүз—…е®іпјҢиҝӣе…Ҙ7жңҲеҗҺпјҢж°”жё©жҢҒз»ӯеҒҸдҪҺ继з»ӯеҜ№и‘Ўиҗ„и—ӨејҖиҠұе’ҢжөҶжһңжҲҗзҶҹеёҰжқҘдёҚеҲ©еҪұе“ҚгҖӮ

д»ҺеҮәеҸЈжғ…еҶөжқҘзңӢпјҢи‘Ўиҗ„й…’дёәжі•еӣҪй…’зұ»жңҖеӨ§еҮәеҸЈе“Ғз§ҚпјҢ2021е№ҙжі•еӣҪй…’зұ»еҮәеҸЈйўқдёә155дәҝ欧е…ғпјҢе…¶дёӯи‘Ўиҗ„й…’еҚ жҜ”68%е·ҰеҸіпјҢдё»иҰҒйӣҶдёӯеңЁйҰҷж§ҹгҖҒжіўе°”еӨҡи‘Ўиҗ„й…’зӯүе“Ғз§ҚгҖӮ

иө„ж–ҷжқҘжәҗпјҡOIVгҖҒжі•еӣҪи‘Ўиҗ„й…’е’ҢзғҲй…’еҮәеҸЈе•ҶиҒ”еҗҲдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

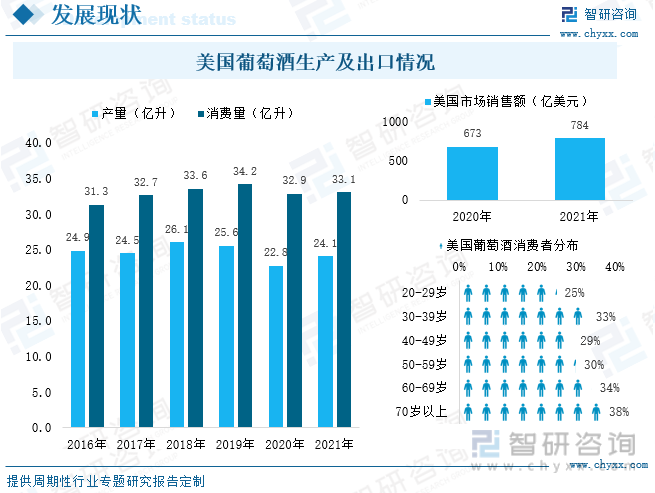

пјҲ3пјүзҫҺеӣҪпјҡдёәе…ЁзҗғжңҖеӨ§зҡ„и‘Ўиҗ„й…’ж¶Ҳиҙ№ең°пјҢж¶Ҳиҙ№йҮҸдҝқжҢҒеңЁ30дәҝеҚҮд»ҘдёҠ

зҫҺеӣҪдёәе…ЁзҗғжңҖеӨ§зҡ„и‘Ўиҗ„й…’ж¶Ҳиҙ№ең°гҖӮд»Һ2016-2021е№ҙжңҹй—ҙжқҘзңӢпјҢж¶Ҳиҙ№йҮҸдҝқжҢҒеңЁ30дәҝеҚҮд»ҘдёҠпјҢйҷӨ2020е№ҙеҸ—з–«жғ…еҪұе“ҚжңүжүҖдёӢж»‘еӨ–пјҢе…¶дҪҷе№ҙд»ҪеқҮдҝқжҢҒжӯЈеўһй•ҝгҖӮ2021е№ҙж¶Ҳиҙ№йҮҸдёә33.1дәҝеҚҮпјҢиҫғдёҠе№ҙеўһеҠ дәҶ0.2дәҝеҚҮпјҢй”Җе”®йўқдёә784дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ16.5%гҖӮзҫҺеӣҪи‘Ўиҗ„й…’ж¶Ҳиҙ№зҫӨдҪ“иҫғе№ҝпјҢ20-29еІҒж¶Ҳиҙ№иҖ…жӣҙеҖҫеҗ‘дәҺйҘ®з”ЁзғҲй…’пјҢйҘ®з”Ёи‘Ўиҗ„й…’еҚ жҜ”д»…дёә25%пјҢдҪҶйҡҸзқҖе№ҙйҫ„зҡ„еўһеӨ§пјҢж¶Ҳиҙ№иҖ…жӣҙж„ҝж„ҸйҘ®з”Ёи‘Ўиҗ„й…’гҖӮ

иө„ж–ҷжқҘжәҗпјҡOIVгҖҒGomberg&FredriksonгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒдёӯеӣҪи‘Ўиҗ„й…’иЎҢдёҡеёӮеңәзҺ°зҠ¶

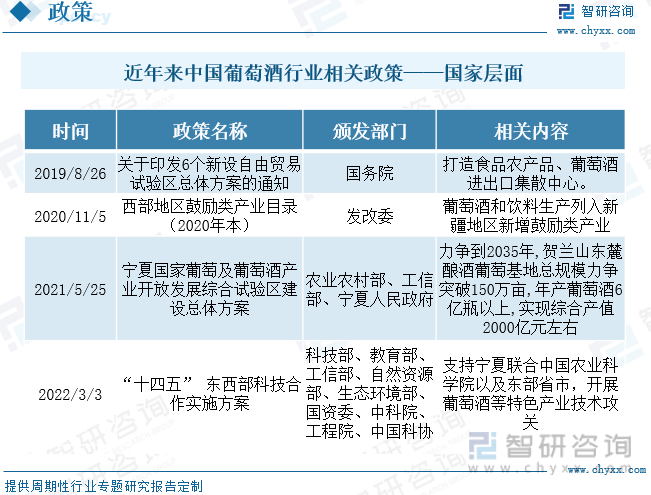

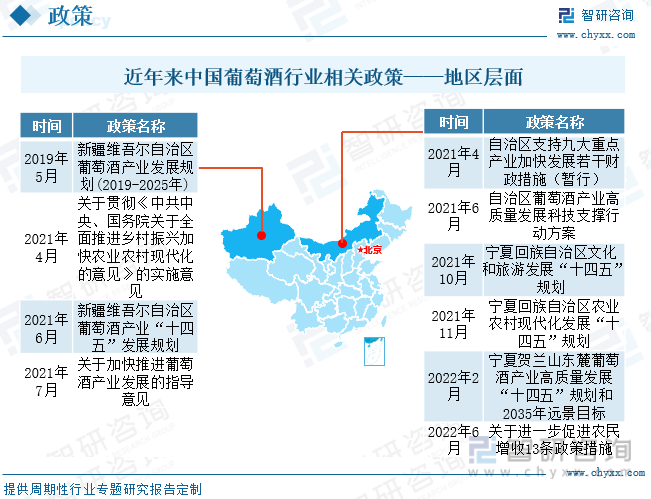

1гҖҒж”ҝзӯ–пјҡеҸ‘еёғеӨҡйЎ№ж”ҝзӯ–дёәеӣҪдә§и‘Ўиҗ„й…’иЎҢдёҡеҸ‘еұ•вҖңдҝқй©ҫжҠӨиҲӘвҖқ

и‘Ўиҗ„й…’дҪңдёәдёӯеӣҪй…’зұ»йҮҚиҰҒе“Ғз§Қд№ӢдёҖпјҢзӣёе…іж”ҝеәңйғЁй—ЁеҸ‘еёғдәҶгҖҠиҘҝйғЁең°еҢәйј“еҠұзұ»дә§дёҡзӣ®еҪ•пјҲ2020е№ҙжң¬пјүгҖӢгҖҒгҖҠвҖңеҚҒеӣӣдә”вҖқдёңиҘҝйғЁз§‘жҠҖеҗҲдҪңе®һж–Ҫж–№жЎҲгҖӢзӯүеӨҡйЎ№ж”ҝзӯ–дёәеӣҪдә§и‘Ўиҗ„й…’иЎҢдёҡеҸ‘еұ•вҖңдҝқй©ҫжҠӨиҲӘвҖқгҖӮ

иө„ж–ҷжқҘжәҗпјҡж”ҝеәңйғЁй—ЁгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

и‘Ўиҗ„й…’дҪңдёәж–°з–ҶгҖҒе®ҒеӨҸзӯүең°еҢәзҡ„зү№иүІдә§е“ҒпјҢжҳҜе°‘жңүзҡ„иғҪеӨҹй“ҫжҺҘ第дёҖгҖҒ第дәҢе’Ң第дёүдә§дёҡзҡ„дә§дёҡпјҢеҜ№д№Ўжқ‘жҢҜе…ҙе’ҢзӨҫдјҡеҸ‘еұ•е…·жңүдёҫи¶іиҪ»йҮҚзҡ„дҪңз”ЁпјҢж·ұеҸ—еҪ“ең°ж”ҝеәңйғЁй—ЁйҮҚи§ҶпјҢзӣёе…ійғЁй—Ёзә·зә·еҲҶеёғж”ҝзӯ–еҜ№и‘Ўиҗ„й…’дә§дёҡеҸ‘еұ•дҪңеҮәиҜҰз»Ҷ规еҲ’гҖӮ

иө„ж–ҷжқҘжәҗпјҡж”ҝеәңйғЁй—ЁгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2гҖҒдҫӣйңҖзҺ°зҠ¶пјҡеӨҡйҮҚеӣ зҙ еҜјиҮҙдҫӣйңҖз«ҜжҢҒз»ӯдёӢж»‘

и‘Ўиҗ„й…’з»Ҹз”ұвҖңдёқз»ёд№Ӣи·ҜвҖқдј е…ҘдёӯеӣҪпјҢдёҖзӣҙжҳҜдёӯиҘҝж–№з»Ҹиҙёе’Ңж–ҮеҢ–дәӨжөҒзҡ„йҮҚиҰҒиҪҪдҪ“гҖӮзӣ®еүҚжҲ‘еӣҪи‘Ўиҗ„й…’з”ҹдә§ж¶үеҸҠ26дёӘзңҒгҖҒиҮӘжІ»еҢәгҖҒзӣҙиҫ–еёӮпјҢдё»иҰҒдә§еҢәеҲҶеёғеңЁж–°з–ҶгҖҒе®ҒеӨҸгҖҒеұұдёңзӯүең°еҢәгҖӮдҪҶд»Һиҝ‘еҮ е№ҙдә§йҮҸжқҘзңӢпјҢд»Һ2013е№ҙд»ҘжқҘпјҢдёӯеӣҪи‘Ўиҗ„й…’дә§йҮҸе·Із»Ҹиҝһз»ӯ9е№ҙдёӢйҷҚпјҢдё»иҰҒеҸ—еҲ°иҝӣеҸЈи‘Ўиҗ„й…’еӨ§е№…иҝӣеҶӣдёӯеӣҪеёӮеңәпјҢиҡ•йЈҹеӣҪдә§дјҒдёҡеёӮеңәд»ҪйўқпјҢеҸ еҠ дёӯеӣҪдј з»ҹзҡ„й…’жЎҢж–ҮеҢ–дёӯпјҢзҷҪй…’жӣҙеҠ зӣӣиЎҢпјҢеҗҢж—¶й…ҝй…’и‘Ўиҗ„жҠ•е…Ҙй«ҳпјҢ收е…ҘдҪҺпјҢеҶңжҲ·з§ҚжӨҚз§ҜжһҒжҖ§дёӢйҷҚпјҢжІЎжңүе……и¶ізҡ„иө„йҮ‘еҺ»жҸҗй«ҳи‘Ўиҗ„е“ҒиҙЁзӯүеӣ зҙ еҪұе“ҚгҖӮ

зӣ®еүҚпјҢжҲ‘еӣҪеӣҪеҶ…д»ҚжңӘиғҪеҪўжҲҗжө“еҺҡзҡ„и‘Ўиҗ„й…’ж¶Ҳиҙ№ж°ӣеӣҙпјҢеӨ§еӨҡж•°ж¶Ҳиҙ№иҖ…е°ҡжңӘе…»жҲҗз»ҸеёёйҘ®з”Ёи‘Ўиҗ„й…’зҡ„д№ жғҜпјҢеҜјиҮҙиЎҢдёҡжҠөжҠ—йЈҺйҷ©иғҪеҠӣеҒҸејұгҖӮиҝ‘дёӨе№ҙжқҘпјҢеңЁз–«жғ…е’ҢзғҲй…’зҡ„еҶІеҮ»дёӢпјҢжҲ‘еӣҪи‘Ўиҗ„й…’йңҖжұӮйҮҸеӨ§е№…дёӢж»‘пјҢеҲ°2022е№ҙ1-7жңҲи‘Ўиҗ„й…’иЎЁи§ӮйңҖжұӮйҮҸд»…дёә32.5дёҮеҚғеҚҮгҖӮ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

3гҖҒеёӮеңә规模пјҡиЎҢдёҡ规模дёҚж–ӯиҗҺзј©пјҢеӣҪдә§дјҒдёҡжӯЈйқўдёҙзқҖе·ЁеӨ§зҡ„жҢ‘жҲҳ

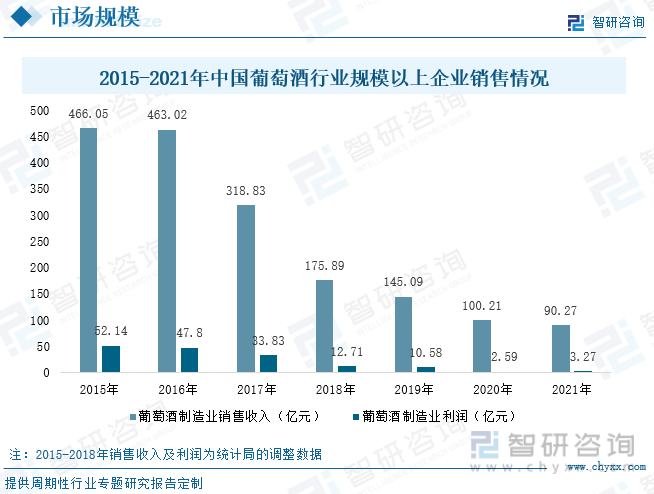

йҡҸзқҖжҲ‘еӣҪи‘Ўиҗ„й…’йңҖжұӮйҮҸдёҚж–ӯеҮҸе°‘пјҢеӣҪдә§и‘Ўиҗ„й…’дјҒдёҡжӯЈйқўдёҙзқҖе·ЁеӨ§зҡ„жҢ‘жҲҳпјҢ规模д»ҘдёҠдјҒдёҡй”Җ售收е…ҘдёҚж–ӯдёӢж»‘пјҢд»Һ2015е№ҙзҡ„466.05дәҝе…ғдёӢж»‘иҮі2021е№ҙзҡ„90.27дәҝе…ғпјҢеҲ©ж¶Ұд№ҹеӨ„дәҺеӨ§е№…дёӢи·Ңзҡ„зҠ¶жҖҒпјҢ2021е№ҙеҲ©ж¶Ұд»…дёә3.27дәҝе…ғгҖӮз»қеӨ§йғЁеҲҶи‘Ўиҗ„й…’з”ҹдә§з»ҸиҗҘдјҒдёҡз»ҸиҗҘеӣ°йҡҫпјҢеңЁ2021е№ҙ116家规模д»ҘдёҠи‘Ўиҗ„й…’дјҒдёҡдёӯпјҢдәҸжҚҹдјҒдёҡиҫҫ28дёӘпјҢдјҒдёҡдәҸжҚҹйқўдёә24.14%пјҢдәҸжҚҹдјҒдёҡзҙҜи®ЎдәҸжҚҹйўқ2.87дәҝе…ғпјҢиЎҢдёҡжҖ»дҪ“д»ҚеӨ„дәҺдәҸжҚҹиҫ№зјҳгҖӮ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

4гҖҒдё»иҰҒең°еҢәеҸ‘еұ•жғ…еҶөпјҡж–°з–ҶгҖҒе®ҒеӨҸдёәжҲ‘еӣҪи‘Ўиҗ„й…’дё»дә§еҢә

пјҲ1пјүж–°з–ҶпјҡеңЁжҲ‘еӣҪи‘Ўиҗ„й…’дә§дёҡеҸ‘еұ•дёӯеҸ‘жҢҘзқҖйҮҚиҰҒдҪңз”Ё

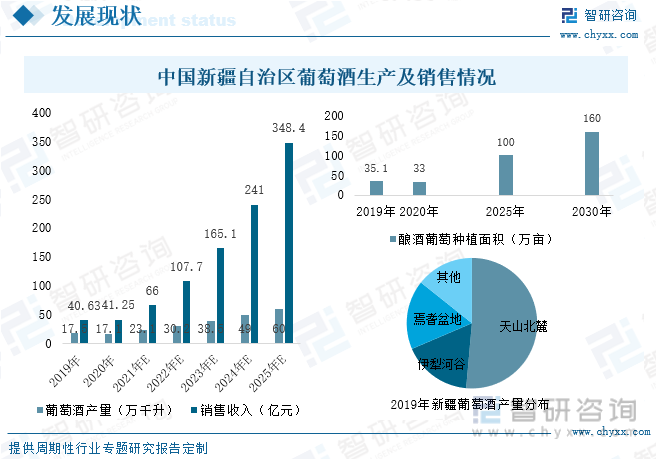

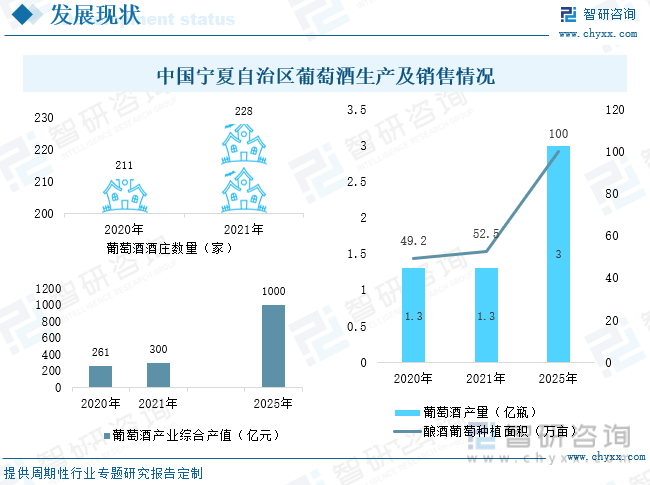

ж–°з–ҶдҪңдёәжҲ‘еӣҪжңҖж—©ж Ҫеҹ№и‘Ўиҗ„зҡ„ең°еҢәе’Ңи‘Ўиҗ„й…’еҸ‘жәҗең°пјҢиҮӘ然жқЎд»¶еҫ—еӨ©зӢ¬еҺҡпјҢз§ҚжӨҚзҡ„й…ҝй…’и‘Ўиҗ„е“ҒиҙЁдјҳиүҜпјҢжҳҜжҲ‘еӣҪй…ҝй…’и‘Ўиҗ„з§ҚжӨҚе’Ңи‘Ўиҗ„й…’й…ҝйҖ еӨ§еҢәпјҢеңЁдёӯеӣҪи‘Ўиҗ„й…’дә§дёҡеҸ‘еұ•дёӯеҸ‘жҢҘзқҖйҮҚиҰҒдҪңз”ЁпјҢе…·жңүдёҚеҸҜжӣҝд»Јзҡ„ең°дҪҚгҖӮ2021е№ҙж–°з–ҶиҮӘжІ»еҢәиҗҪе®һи‘Ўиҗ„й…’дә§дёҡеҸ‘еұ•дё“йЎ№иө„йҮ‘572.5дёҮе…ғпјҢеңЁеҪ“ең°ж”ҝеәңйғЁй—ЁеӨ§еҠӣж”ҜжҢҒдёӢпјҢж–°з–Ҷең°еҢәе·ІжҲҗдёәжҲ‘еӣҪжңҖеӨ§зҡ„и‘Ўиҗ„й…’дә§еҢәпјҢжҲӘжӯў2021е№ҙеә•пјҢе…ЁеҢәе…ұжңүи‘Ўиҗ„з§ҚжӨҚе’Ңи‘Ўиҗ„й…’з”ҹдә§й”Җе”®дјҒдёҡ1302家пјҢи‘Ўиҗ„й…’еә„134家гҖӮ

2021е№ҙж–°з–Ҷи‘Ўиҗ„й…’дә§йҮҸзәҰдёә23дёҮеҚғеҚҮпјҢдә§е“Ғз§Қзұ»дё°еҜҢпјҢе·ІеҪўжҲҗж¶өзӣ–е№ІзәўгҖҒе№ІзҷҪгҖҒз”ңеһӢй…’гҖҒиө·жіЎй…’гҖҒи‘Ўиҗ„зғҲй…’гҖҒзү№иүІжһңй…’гҖҒеҠ ејәеһӢзӯү7еӨ§зі»еҲ—и‘Ўиҗ„й…’дә§е“ҒгҖӮзӣ®еүҚж–°з–Ҷе·Із»ҸеҲқжӯҘеҪўжҲҗдәҶеӣӣеӨ§дә§еҢәпјҢеҲҶеҲ«дёәеӨ©еұұеҢ—йә“дә§еҢәгҖҒдјҠзҠҒжІіи°·дә§еҢәгҖҒеҗҗе“ҲзӣҶең°дә§еҢәгҖҒз„үиҖҶзӣҶең°гҖӮж №жҚ®ж–°з–Ҷж”ҝеәңеҸ‘еёғзҡ„гҖҠж–°з–Ҷз»ҙеҗҫе°”иҮӘжІ»еҢәи‘Ўиҗ„й…’дә§дёҡвҖңеҚҒеӣӣдә”вҖқеҸ‘еұ•и§„еҲ’гҖӢдёӯжҸҗеҲ°пјҡи®ЎеҲ’еҲ°2025е№ҙй…ҝй…’и‘Ўиҗ„з§ҚжӨҚйқўз§Ҝиҫҫ100дёҮдә©пјҢи‘Ўиҗ„й…’дә§йҮҸиҫҫ60дёҮеҚғеҚҮпјҢй”Җ售收е…Ҙиҫҫ348.4дәҝе…ғгҖӮ

иө„ж–ҷжқҘжәҗпјҡж–°з–Ҷж”ҝеәңгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

пјҲ2пјүе®ҒеӨҸпјҡдёәе…ЁеӣҪи‘Ўиҗ„й…’еә„жңҖйӣҶдёӯзҡ„дә§еҢә

е®ҒеӨҸең°еҢәеҮӯеҖҹдјҳи¶Ҡзҡ„иҮӘ然ең°зҗҶзҺҜеўғгҖҒз”ҹдә§иҰҒзҙ жҲҗжң¬иҫғдҪҺзӯүдјҳеҠҝдёәжҲ‘еӣҪи‘Ўиҗ„й…’еҸ‘еұ•йҮҚзӮ№ең°еҢәд№ӢдёҖгҖӮиҝ‘е№ҙжқҘпјҢе®ҒеӨҸи‘Ўиҗ„й…’дә§дёҡиҝ…зҢӣеҸ‘еұ•пјҢ2021е№ҙй…ҝй…’и‘Ўиҗ„з§ҚжӨҚйқўз§Ҝдёә52.5дёҮдә©пјҢдә§йҮҸзәҰдёә1.3дәҝ瓶пјҢз»јеҗҲдә§еҖјзӘҒз ҙ300дәҝе…ғгҖӮе·ІеҲқжӯҘеҪўжҲҗдәҶиҙәе…°еҺҝйҮ‘еұұгҖҒиҘҝеӨҸеҢәй•ҮеҢ—е ЎгҖҒж°ёе®ҒеҺҝзҺүжіүиҗҘгҖҒйқ’й“ңеіЎеёӮз”ҳеҹҺеӯҗеҸҠйёҪеӯҗеұұгҖҒзәўеҜәе ЎеҢәиӮ–家зӘ‘зӯүй…’еә„йӣҶзҫӨпјҢжҲҗдёәе…ЁеӣҪи‘Ўиҗ„й…’еә„жңҖйӣҶдёӯзҡ„дә§еҢәгҖӮе…¶дёӯиҙәе…°еұұдёңйә“и‘Ўиҗ„й…’й©°еҗҚдёӯеҶ…еӨ–пјҢе·Іиҝңй”Җ40еӨҡдёӘеӣҪ家е’Ңең°еҢәпјҢ2021е№ҙе®ҒеӨҸиҙәе…°еұұдёңйә“и‘Ўиҗ„й…’е“ҒзүҢд»·еҖј281.44дәҝе…ғгҖӮ

иө„ж–ҷжқҘжәҗпјҡе®ҒеӨҸж”ҝеәңгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

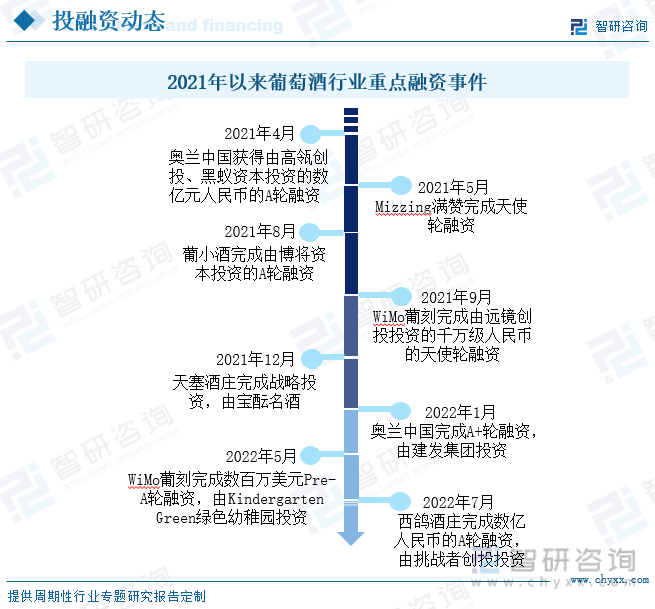

5гҖҒжҠ•иһҚиө„пјҡи‘Ўиҗ„й…’иЎҢдёҡйІңжңүиө„жң¬е…іжіЁ

иҝ‘еҮ е№ҙжқҘпјҢеӣҪеҶ…й…’зұ»йЎ№зӣ®д№ҹжҳҜиө„жң¬е…іжіЁзҡ„йҮҚзӮ№д№ӢдёҖпјҢдҪҶиһҚиө„еӨ§еӨҡйӣҶдёӯдәҺзҷҪй…’гҖҒж–°й…’йҘ®гҖҒе°Ҹй…’йҰҶзӯүйўҶеҹҹгҖӮзӣ®еүҚдёӯеӣҪеёӮеңәи‘Ўиҗ„й…’иЎҢдёҡжӯЈйқўдёҙзқҖе·ЁеӨ§зҡ„йЈҺйҷ©пјҢйңҖжұӮдёҚж–ӯдёӢж»‘пјҢ规模дёҚж–ӯиҗҺзј©пјҢеҜјиҮҙи‘Ўиҗ„й…’иЎҢдёҡйІңжңүиө„жң¬е…іжіЁгҖӮеҗҢж—¶и‘Ўиҗ„й…’еңЁдёҠжёёеҺҹжқҗж–ҷж–№йқўпјҢеүҚжңҹжҠ•е…ҘеӨ§пјҢдёӢжёёе“ҒзүҢе»әи®ҫе‘Ёжңҹй•ҝпјҢеҫҲйҡҫеҮәзҺ°дёҖдәӣж–°ж¶Ҳиҙ№йўҶеҹҹвҖңдёҖзӮ№е°ұзҲҶвҖқзҡ„зҠ¶жҖҒпјҢеҜјиҮҙи‘Ўиҗ„й…’дә§дёҡжӣҙжҳҜиў«иө„жң¬еёӮеңәжүҖйҒ—еҝҳгҖӮжҚ®дёҚе®Ңе…Ёз»ҹи®ЎпјҢ2022е№ҙдёҠеҚҠе№ҙи‘Ўиҗ„й…’иЎҢдёҡд»…жңү3иө·иһҚиө„дәӢ件пјҢиһҚиө„дё»дҪ“еҲҶеҲ«дёәиҝӣеҸЈи‘Ўиҗ„й…’е“ҒзүҢеҘҘе…°дёӯеӣҪгҖҒж–°й…’йҘ®е“ҒзүҢи‘ЎеҲ»гҖҒзІҫе“Ғи‘Ўиҗ„й…’еҺӮе•ҶиҘҝйёҪй…’еә„гҖӮ

иө„ж–ҷжқҘжәҗпјҡITжЎ”еӯҗгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒдёӯеӣҪи‘Ўиҗ„й…’иЎҢдёҡиҝӣеҮәеҸЈжғ…еҶөеҲҶжһҗ

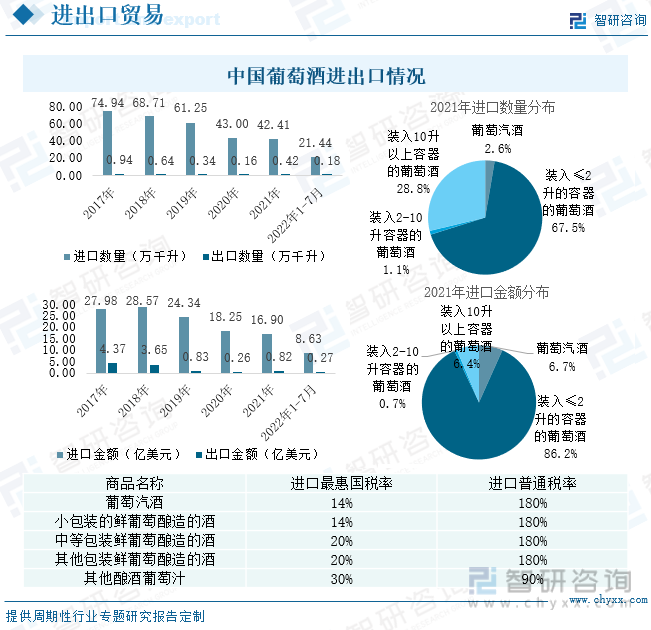

1гҖҒж•ҙдҪ“иҝӣеҮәеҸЈжғ…еҶөпјҡиҝӣеҸЈи§„жЁЎеәһеӨ§пјҢйңҖжұӮдҪҺиҝ·еҜјиҮҙиҝӣеҸЈж•°йҮҸжҢҒз»ӯдёӢж»‘

иҮӘ2001е№ҙдёӯеӣҪеҠ е…ҘWTOеҗҺпјҢиҝӣеҸЈи‘Ўиҗ„й…’е…ізЁҺд»Һ63%дёҖи·ҜдёӢйҷҚиҮі14%пјҢж–°иҘҝе…°гҖҒжҷәеҲ©зӯүеӣҪ家иҝҳйҖҗжӯҘе®һзҺ°йӣ¶е…ізЁҺпјҢиҝӣеҸЈи‘Ўиҗ„й…’жҲҗжң¬йҖҗжёҗйҷҚдҪҺпјҢд»·ж јдјҳеҠҝж„ҲеҸ‘жҳҺжҳҫгҖӮеҗҢж—¶йҡҸзқҖдёӯеӣҪж¶Ҳиҙ№иғҪеҠӣдёҚж–ӯжҸҗеҚҮпјҢдёӯеӣҪжҲҗдёәи‘Ўиҗ„й…’дё»иҰҒж¶Ҳиҙ№еёӮеңәд№ӢдёҖпјҢзӣёиҫғдәҺеӣҪдә§дә§е“ҒпјҢж¶Ҳиҙ№иҖ…жӣҙйқ’зқҗдәҺиҝӣеҸЈи‘Ўиҗ„й…’пјҢиҝ‘дёӨе№ҙиҝӣеҸЈж•°йҮҸз”ҡиҮідәҺи¶…иҝҮеӣҪдә§дә§йҮҸпјӣдҪҶз–«жғ…еҸ‘з”ҹд»ҘжқҘпјҢи‘Ўиҗ„й…’ж¶Ҳиҙ№еёӮеңәжҢҒз»ӯдҪҺиҝ·пјҢеҜјиҮҙиҝӣеҸЈж•°йҮҸд№ҹдёҚж–ӯдёӢйҷҚгҖӮеңЁ2020е№ҙиҝӣеҸЈж•°йҮҸеҗҢжҜ”дёӢж»‘29.8%пјҢ2021е№ҙиҷҪ延з»ӯдёӢйҷҚжҖҒеҠҝпјҢдҪҶйҷҚе№…жңүжүҖ收зӘ„гҖӮ2022е№ҙ1-7жңҲпјҢз”ұдәҺдёҠжө·гҖҒеҢ—дә¬зӯүи‘Ўиҗ„й…’дё»иҰҒж¶Ҳиҙ№ең°зҲҶеҸ‘иҫғеӨ§и§„жЁЎз–«жғ…пјҢеҜјиҮҙиҝӣеҸЈж•°йҮҸеҶҚж¬ЎеӨ§е№…дёӢж»‘15.4%пјӣиҝӣеҸЈдә§е“Ғдё»иҰҒдёәе°Ҹе®№еҷЁзҡ„и‘Ўиҗ„й…’гҖӮеңЁеҮәеҸЈж–№йқўпјҢжҲ‘еӣҪи‘Ўиҗ„й…’еҮәеҸЈи§„жЁЎйқһеёёе°ҸпјҢеңЁеӣҪйҷ…еёӮеңәдёӯпјҢз«һдәүеҠӣиҫғи–„ејұгҖӮ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжө·е…ігҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2гҖҒиҝӣеҸЈж јеұҖпјҡжі•еӣҪгҖҒжҷәеҲ©гҖҒж„ҸеӨ§еҲ©дёәдё»иҰҒиҝӣеҸЈжқҘжәҗең°

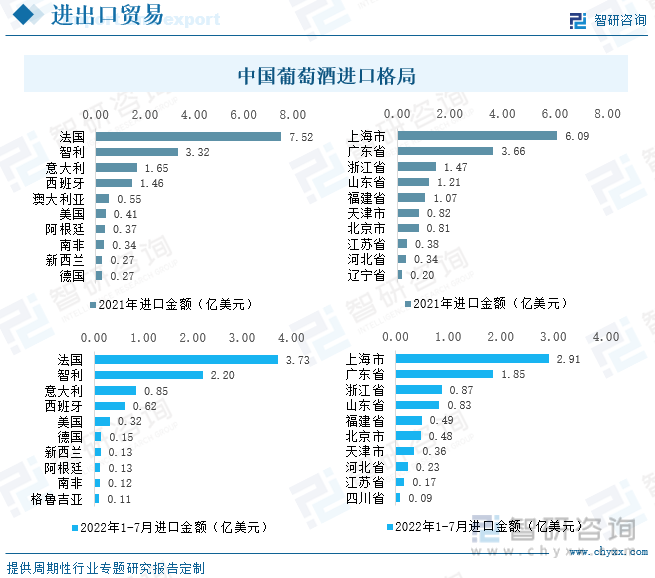

2021е№ҙ3жңҲпјҢеӣҪ家е•ҶеҠЎйғЁжңҖз»Ҳи®Өе®ҡжҫіжҙІи‘Ўиҗ„й…’еӯҳеңЁеҸҚеҖҫй”Җе’ҢеҸҚиЎҘиҙҙпјҢе®Јеёғ收еҸ–116.2%-218.4%зҡ„еҸҚеҖҫй”ҖзЁҺгҖӮиҜҘйҖҡзҹҘдёҖз»ҸеҸ‘еёғпјҢжҫіеӨ§еҲ©дәҡи‘Ўиҗ„й…’еңЁдёӯеӣҪеёӮеңәеҚ жҜ”еӨ§е№…дёӢж»‘пјҢеңЁ2020е№ҙиҝӣеҸЈжқҘжәҗең°дёӯпјҢжҫіеӨ§еҲ©дәҡеҚ жҜ”иҫҫ39.1%пјҢдёәдёӯеӣҪжңҖеӨ§зҡ„и‘Ўиҗ„й…’иҝӣеҸЈжқҘжәҗең°пјӣеҲ°2021е№ҙеҚ жҜ”д»…дёә3%гҖӮеӣҪеҶ…еҜ№жҫіжҙІй…’зҡ„вҖңеҸҚеһ„ж–ӯгҖҒеҸҚеҖҫй”ҖвҖқеҲ¶иЈҒпјҢйҮҠж”ҫдәҶйғЁеҲҶеӣҪеҶ…еёӮеңәд»ҪйўқпјҢжі•еӣҪгҖҒжҷәеҲ©зӯүең°еҢәиҝ…йҖҹеҚ жҚ®иҜҘйғЁеҲҶеёӮеңәпјҢеңЁ2021е№ҙдёӯеӣҪд»Һжі•еӣҪиҝӣеҸЈи‘Ўиҗ„й…’7.52дәҝзҫҺе…ғпјҢеҚ жҖ»йўқзҡ„44.5%гҖӮ

д»ҺдёӯеӣҪеҗ„зңҒеёӮиҝӣеҸЈи‘Ўиҗ„й…’жғ…еҶөжқҘзңӢпјҢдё»иҰҒйӣҶдёӯеңЁдёҠжө·еёӮгҖҒе№ҝдёңзңҒгҖҒжөҷжұҹзңҒзӯүз»ҸжөҺжӣҙеҸ‘иҫҫдёҺдәӨйҖҡжӣҙдҫҝжҚ·зҡ„ең°еҢәпјҢеңЁ2022е№ҙ1-7жңҲпјҢдёҠжө·еёӮгҖҒе№ҝдёңзңҒиҝӣеҸЈйҮ‘йўқеҚ е…ЁеӣҪзҡ„жҜ”йҮҚеҲҶеҲ«33.7%гҖҒ21.5%гҖӮ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжө·е…ігҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дә”гҖҒдёӯеӣҪи‘Ўиҗ„й…’иЎҢдёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗ

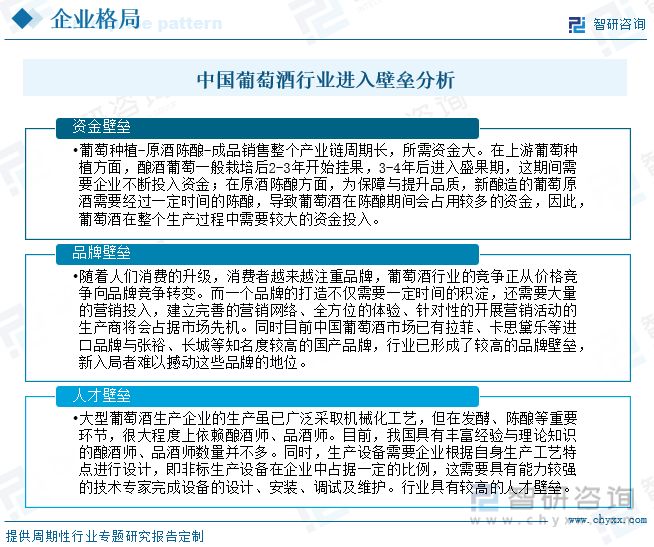

1гҖҒдјҒдёҡж јеұҖпјҡиЎҢдёҡз«һдәүжҝҖзғҲпјҢе…·жңүиҫғй«ҳзҡ„иҝӣе…ҘеЈҒеһ’

и‘Ўиҗ„й…’иЎҢдёҡиҝӣе…ҘеЈҒеһ’иҫғй«ҳпјҢе…·жңүжҳҺжҳҫзҡ„иө„йҮ‘гҖҒдәәжүҚгҖҒе“ҒзүҢеЈҒеһ’гҖӮеңЁиө„йҮ‘ж–№йқўпјҢи‘Ўиҗ„з§ҚжӨҚ-еҺҹй…’йҷҲй…ҝ-жҲҗе“Ғй”Җе”®ж•ҙдёӘдә§дёҡй“ҫе‘Ёжңҹй•ҝпјҢжүҖйңҖиө„йҮ‘еӨ§гҖӮеңЁе“ҒзүҢж–№йқўпјҢжү“йҖ е“ҒзүҢиҖ—ж—¶й•ҝпјҢжҠ•е…ҘеӨ§пјҢеҗҢж—¶зӣ®еүҚдёӯеӣҪи‘Ўиҗ„й…’еёӮеңәе·ІжңүжӢүиҸІгҖҒеҚЎжҖқй»ӣд№җзӯүиҝӣеҸЈе“ҒзүҢдёҺеј иЈ•гҖҒй•ҝеҹҺзӯүзҹҘеҗҚеәҰиҫғй«ҳзҡ„еӣҪдә§е“ҒзүҢпјҢиЎҢдёҡе·ІеҪўжҲҗдәҶиҫғй«ҳзҡ„е“ҒзүҢеЈҒеһ’гҖӮеңЁдәәжүҚж–№йқўпјҢеңЁи‘Ўиҗ„й…’еҸ‘й…өгҖҒйҷҲй…ҝзӯүйҮҚиҰҒзҺҜиҠӮпјҢеҫҲеӨ§зЁӢеәҰдёҠдҫқиө–й…ҝй…’еёҲгҖҒе“Ғй…’еёҲгҖӮзӣ®еүҚпјҢжҲ‘еӣҪе…·жңүдё°еҜҢз»ҸйӘҢдёҺзҗҶи®әзҹҘиҜҶзҡ„й…ҝй…’еёҲгҖҒе“Ғй…’еёҲж•°йҮҸ并дёҚеӨҡпјҢеҜјиҮҙж–°е…ҘеұҖиҖ…йҡҫд»Ҙз”ҹеӯҳгҖӮ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

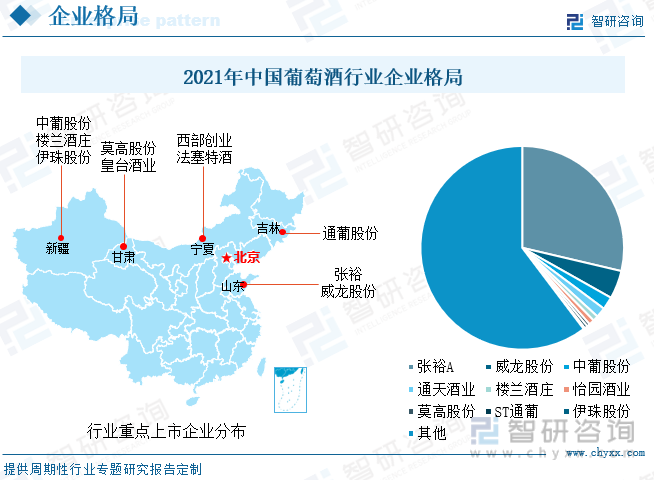

зӣ®еүҚпјҢжҲ‘еӣҪи‘Ўиҗ„й…’иЎҢдёҡз«һдәүиҫғдёәжҝҖзғҲпјҢзӣёе…ідјҒдёҡзәҰжңү600家пјҢе…¶дёӯжңү10дҪҷ家дёҠеёӮдјҒдёҡпјҢдё»иҰҒеҲҶеёғж–°з–ҶгҖҒе®ҒеӨҸгҖҒеұұдёңзӯүи‘Ўиҗ„й…’еҸ‘еұ•иҫғдёәеҸ‘иҫҫзҡ„ең°еҢәгҖӮд»ҺдјҒдёҡж јеұҖжқҘзңӢпјҢд»Ҙеј иЈ•гҖҒй•ҝеҹҺдёәд»ЈиЎЁзҡ„иЎҢдёҡйҫҷеӨҙдјҒдёҡеҚ жҚ®иҝҮеҚҠзҡ„еӣҪдә§и‘Ўиҗ„й…’еёӮеңәд»ҪйўқпјҢ2021е№ҙеј иЈ•еҚ дёӯеӣҪеёӮеңәзҡ„28.7%пјҢеЁҒйҫҷиӮЎд»ҪеҚ жҜ”4.5%пјҢиЎҢдёҡеӨҙйғЁж•Ҳеә”жҳҺжҳҫпјҢе·ІеҪўжҲҗеӨҙеӨ§е°ҫе°Ҹзҡ„зўҺзүҮеҢ–ж јеұҖпјҢеңЁеёӮеңәжҢҒз»ӯдҪҺиҝ·зҡ„зҠ¶жҖҒдёӢпјҢеҺҹжң¬д№ҸеҠӣзҡ„и‘Ўиҗ„й…’дёӯе°ҸеһӢдјҒдёҡз”ҹеӯҳжӣҙдёәиү°йҡҫгҖӮ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

2гҖҒйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡдёҡеҠЎжҜӣеҲ©зҺҮиҫғй«ҳпјҢеҠ йҖҹеҸ‘еұ•й«ҳз«Ҝдә§е“Ғ

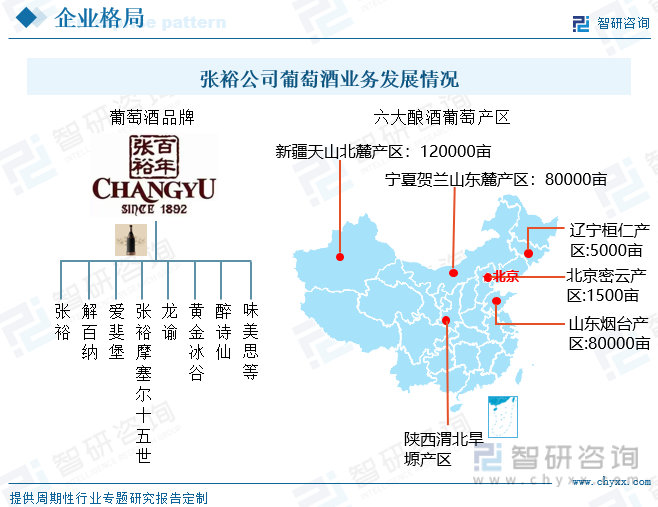

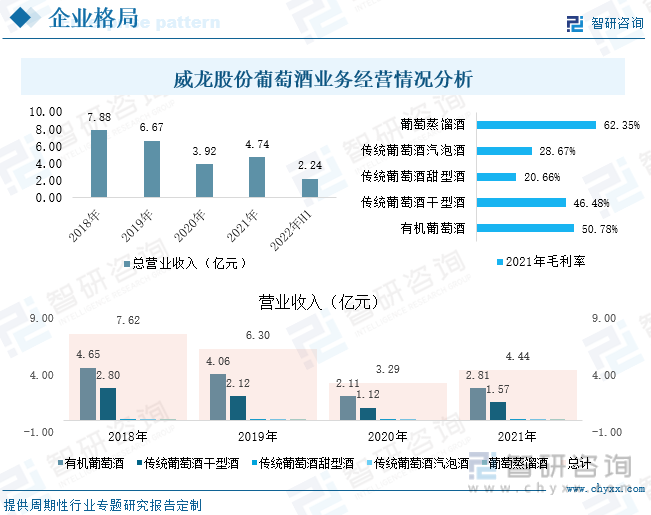

пјҲ1пјүзғҹеҸ°еј иЈ•и‘Ўиҗ„й…ҝй…’иӮЎд»Ҫжңүйҷҗе…¬еҸё

еј иЈ•е…¬еҸёдә§е“ҒеҲҶдёәи‘Ўиҗ„й…’е’ҢзҷҪе…°ең°дёӨеӨ§зі»еҲ—пјҢеңЁи‘Ўиҗ„й…’иЎҢдёҡпјҢе…¬еҸёдёәеӣҪдә§дјҒдёҡйҫҷеӨҙд№ӢдёҖпјҢе…·жңүе“ҒзүҢгҖҒиҗҘй”ҖгҖҒдә§е“ҒгҖҒеҺҹжқҗж–ҷе……и¶ізӯүдјҳеҠҝгҖӮеңЁе“ҒзүҢж–№йқўпјҢе…¬еҸёе·ІеҪўжҲҗдәҶеј иЈ•гҖҒи§ЈзҷҫзәігҖҒзҲұж–җе ЎзӯүеӨҡдёӘе“ҒзүҢпјҢдә§е“Ғз§Қзұ»дё°еҜҢпјҢж·ұеҸ—ж¶Ҳиҙ№йқ’зқҗгҖӮеңЁиҗҘй”Җж–№йқўпјҢе…¬еҸёе·Іе»әз«ӢдәҶиҫғдёәе®Ңе–„зҡ„й”Җе”®зҪ‘з»ңдҪ“зі»пјҢеңЁдәҡжҙІгҖҒйқһжҙІгҖҒ欧жҙІгҖҒзҫҺжҙІзӯүжқҝеқ—еқҮжңүй”Җе”®еёғеұҖпјҢеңЁдёӯеӣҪеӨ§йҷҶпјҢе…ЁеӣҪеҗ„дёӘзңҒеёӮеқҮжңүе…¬еҸёй”Җе”®зҪ‘зӮ№пјӣеңЁеҺҹжқҗж–ҷж–№йқўпјҢе…¬еҸёжӢҘжңүе…ӯеӨ§й…ҝй…’и‘Ўиҗ„дә§еҢәпјҢе…¶дёӯж–°з–ҶгҖҒе®ҒеӨҸзӯүи‘Ўиҗ„зӣӣдә§еҢәеқҮжңүе…¬еҸёз”ҹдә§еҹәең°гҖӮеҗҢж—¶е…¬еҸёжҳҜжӢҘжңүзҷҫе№ҙз”ҹдә§еҺҶеҸІзҡ„и‘Ўиҗ„й…’дјҒдёҡпјҢз”ҹдә§жҠҖжңҜдёҺз ”еҸ‘е®һеҠӣеқҮеұ…е…ЁеӣҪеүҚеҲ—гҖӮ

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе®ҳзҪ‘гҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

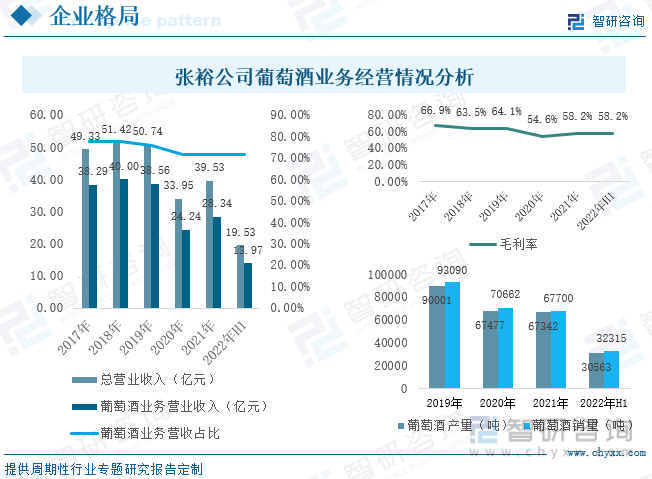

д»Һз»ҸиҗҘжғ…еҶөжқҘзңӢпјҢи‘Ўиҗ„й…’дёҖзӣҙжҳҜе…¬еҸёжңҖдё»иҰҒзҡ„иҗҘ收жқҘжәҗпјҢз»ҸиҗҘжЁЎејҸдё»иҰҒд»Ҙз»Ҹй”Җдёәдё»пјҢжҲӘжӯў2022е№ҙдёҠеҚҠе№ҙпјҢе…¬еҸёе…ұжңү4846家з»Ҹй”Җе•ҶгҖӮ2020е№ҙеҸ—з–«жғ…еҪұе“ҚпјҢе…¬еҸёи‘Ўиҗ„й…’иҗҘ收еӨ§е№…дёӢж»‘пјҢ2021е№ҙеңЁеёӮеңәж¶Ҳиҙ№зҺҜеўғж•ҙдҪ“жңүжүҖеҘҪиҪ¬дёӢпјҢе…¬еҸёи‘Ўиҗ„й…’дёҡеҠЎиҗҘ收жңүжүҖеӣһеҚҮпјҢ2022е№ҙдёҠеҚҠе№ҙ继з»ӯеӣһжҡ–пјҢеҗҢжҜ”еўһй•ҝ6.8%гҖӮе…¬еҸёи‘Ўиҗ„й…’дёҡеҠЎзӣҲеҲ©иҫғејәпјҢжҜӣеҲ©зҺҮдҝқжҢҒеңЁ50%д»ҘдёҠгҖӮд»Һдә§й”ҖйҮҸжқҘзңӢпјҢиө°еҠҝдёҺиЎҢдёҡж•ҙдҪ“жҖҒеҠҝдҝқжҢҒдёҖиҮҙпјҢдёҚж–ӯдёӢж»‘пјҢз”ұжӯӨеҸҜи§Ғе…¬еҸёй”Җе”®дә§е“ҒйҖҗжӯҘиҝҲеҗ‘дёӯй«ҳз«ҜеҢ–пјҢ2022е№ҙдёҠеҚҠе№ҙдә§й”ҖйҮҸжңүжүҖеўһй•ҝгҖӮ

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

пјҲ2пјүеЁҒйҫҷи‘Ўиҗ„й…’иӮЎд»Ҫжңүйҷҗе…¬еҸё

еЁҒйҫҷиӮЎд»Ҫе…¬еҸёдё»иҰҒд»ҺдәӢй…ҝй…’и‘Ўиҗ„з§ҚжӨҚгҖҒи‘Ўиҗ„й…’з”ҹдә§еҸҠй”Җе”®гҖӮдё»иҰҒдә§е“Ғжңүжңүжңәи‘Ўиҗ„й…’гҖҒдј з»ҹи‘Ўиҗ„й…’гҖҒи‘Ўиҗ„и’ёйҰҸй…’гҖҒзҷҪе…°ең°зӯүзі»еҲ—гҖӮе…¬еҸёе…·жңүйӣҶй…ҝй…’и‘Ўиҗ„з§ҚжӨҚгҖҒеҺҹжқҗж–ҷйҮҮиҙӯгҖҒи‘Ўиҗ„й…’з”ҹдә§гҖҒй”Җе”®дёәдёҖдҪ“зҡ„е®Ңж•ҙзҡ„дә§дёҡй“ҫгҖӮеңЁеҺҹжқҗж–ҷдҫӣеә”ж–№йқўпјҢдё»иҰҒжңүиҮӘжңүй…ҝй…’и‘Ўиҗ„з§ҚжӨҚеҹәең°з”ҹдә§гҖҒдёҺе…өеӣўеҗҲдҪңзҡ„жЁЎејҸдёӨз§ҚжЁЎејҸпјҢзӣ®еүҚе…¬еҸёе·Із»Ҹе»әжҲҗдәҶдёүеӨ§и‘Ўиҗ„еҹәең°вҖ”вҖ”еұұдёңйҫҷж№–еЁҒйҫҷеӣҪйҷ…й…’еә„гҖҒеЁҒйҫҷз”ҳиӮғжІҷжј з»ҝжҙІжңүжңәи‘Ўиҗ„еә„еӣӯгҖҒеЁҒйҫҷж–°з–ҶеҶ°е·қйӣӘеұұи‘Ўиҗ„еә„еӣӯгҖӮ

д»Һи‘Ўиҗ„й…’дёҡеҠЎеҸ‘еұ•жғ…еҶөжқҘзңӢпјҢе…¬еҸёи‘Ўиҗ„й…’й”Җе”®жЁЎејҸд»Ҙз»Ҹй”Җдёәдё»пјҢжҲӘиҮі2022е№ҙдёҠеҚҠе№ҙе…¬еҸёе…ұжңүз»Ҹй”Җе•Ҷ435家гҖӮеңЁиҗҘ收方йқўпјҢ2021е№ҙе…¬еҸёи‘Ўиҗ„й…’дёҡеҠЎиҗҘдёҡ收е…ҘеҗҢжҜ”еўһй•ҝ35%пјҢе…¶дёӯжңүжңәи‘Ўиҗ„й…’гҖҒдј з»ҹи‘Ўиҗ„е№ІеһӢй…’дёәдё»иҰҒй”Җе”®дә§е“ҒпјҢеҗҢж—¶иҝҷдёӨз§Қз»ҶеҲҶе“Ғз§Қд№ҹдёәе…¬еҸёжҜӣеҲ©зҺҮиҫғй«ҳзҡ„дә§е“ҒгҖӮйҷӨжӯӨд№ӢеӨ–пјҢе…¬еҸёд№ҹй”Җе”®и‘Ўиҗ„и’ёйҰҸй…’пјҢдҪҶиҗҘ收规模иҫғе°ҸгҖӮ

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

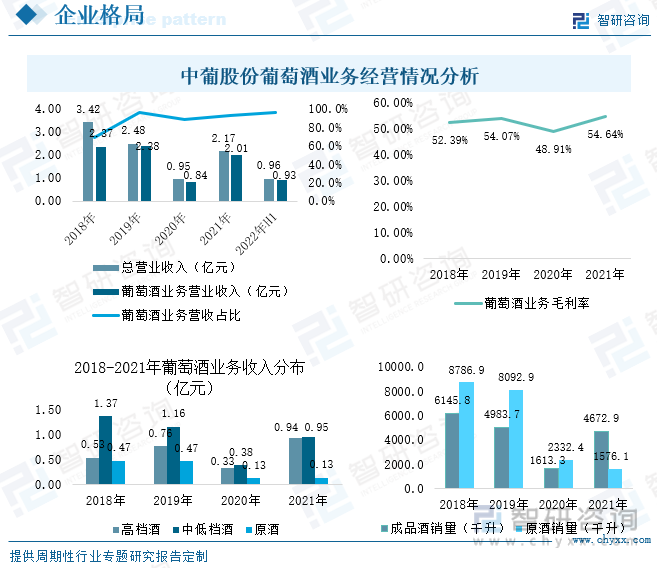

пјҲ3пјүдёӯдҝЎеӣҪе®үи‘Ўиҗ„й…’дёҡиӮЎд»Ҫжңүйҷҗе…¬еҸё

йҡ¶еұһдәҺдёӯдҝЎеӣҪе®үйӣҶеӣўжңүйҷҗе…¬еҸёпјҢжҳҜдёҖ家йӣҶи‘Ўиҗ„з§ҚжӨҚгҖҒеҠ е·ҘгҖҒиҙёжҳ“гҖҒз§‘з ”дёәдёҖдҪ“зҡ„еӨ§еһӢи‘Ўиҗ„й…’дёҠеёӮдјҒдёҡпјҢжӢҘжңүе°јйӣ…гҖҒиҘҝеҹҹгҖҒж–°еӨ©зӯүеӨҡдёӘеӣҪеҶ…зҹҘеҗҚи‘Ўиҗ„й…’е“ҒзүҢгҖӮеҺҹжқҗж–ҷдҫӣеә”йҮҮз”ЁвҖңе…¬еҸё+еҶңжҲ·вҖқзҡ„еҶңдёҡдә§дёҡеҢ–з»ҸиҗҘжЁЎејҸпјҢе…¬еҸёдёәеҶңжҲ·жҸҗдҫӣз”ҹдә§з®ЎзҗҶеҸҠжҠҖжңҜжҢҮеҜјжңҚеҠЎпјҢе…¬еҸёжҢүз…§еҗҲеҗҢеҸҠдёҘж јзҡ„еҺҹж–ҷжЈҖйӘҢж ҮеҮҶйҮҮиҙӯеҶңжҲ·зҡ„й…ҝй…’и‘Ўиҗ„еҺҹж–ҷгҖӮзӣ®еүҚпјҢе…¬еҸёи§„еҲ’е»әи®ҫдәҶеӨ©жұ и‘ЎеӣӯгҖҒзҺӣжІіи‘ЎеӣӯгҖҒжҳҢеҗүи‘Ўеӣӯе’ҢдјҠзҠҒжІіи‘ЎеӣӯеӣӣдёӘзІҫе“Ғе°Ҹдә§еҢәз”ҹжҖҒи‘ЎеӣӯгҖӮ

з»Ҹй”ҖжЁЎејҸеҚ е…¬еҸёй”Җе”®жЁЎејҸжҜ”йҮҚиҫғеӨ§пјҢеңЁе…¬еҸёжҢҒз»ӯдјҳеҢ–з»Ҹй”Җе•Ҷз»“жһ„дёӢпјҢз»Ҹй”Җе•Ҷж•°йҮҸз”ұ2020е№ҙзҡ„219家еҮҸе°‘дәҶ2022е№ҙдёҠеҚҠе№ҙзҡ„179家гҖӮ2021е№ҙи‘Ўиҗ„й…’дёҡеҠЎиҗҘдёҡ收е…Ҙдёә2.01дәҝе…ғпјҢжҜӣеҲ©зҺҮз»ҙжҢҒй«ҳдҪҚгҖӮд»Һз»ҶеҲҶдә§е“ҒжқҘзңӢпјҢзӣёиҫғдәҺдёӯдҪҺз«Ҝдә§е“ҒпјҢе…¬еҸёй«ҳз«Ҝй…’иҗҘ收еўһе№…жӣҙеӨ§гҖӮжҲҗе“Ғй…’еңЁ2021е№ҙй”ҖйҮҸе®һзҺ°еӨ§е№…еўһй•ҝпјҢжҺҘиҝ‘з–«жғ…еүҚй”Җе”®ж°ҙе№ігҖӮ

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

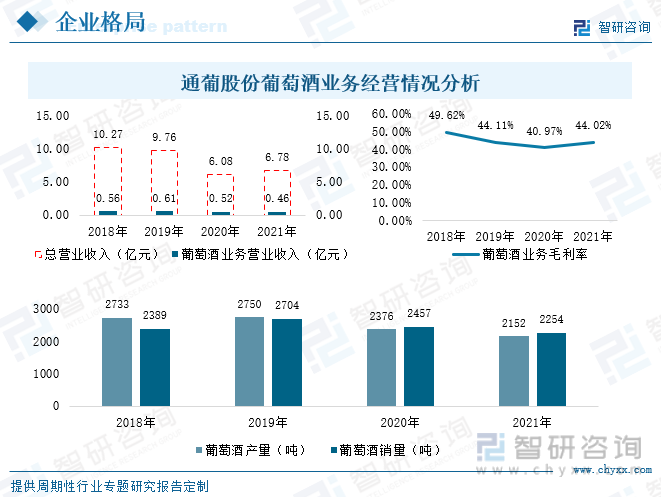

пјҲ4пјүйҖҡеҢ–и‘Ўиҗ„й…’иӮЎд»Ҫжңүйҷҗе…¬еҸё

йҖҡи‘ЎиӮЎд»Ҫе…¬еҸёжҳҜдёҖ家д»ҘжһңйңІй…’гҖҒи‘Ўиҗ„й…’еҲ¶йҖ гҖҒй”Җе”®дёәдё»иҗҘдёҡеҠЎзҡ„дјҒдёҡгҖӮдә§е“Ғж¶өзӣ–дәҶз”ңй…’гҖҒе№Ій…’гҖҒжҷҡ收гҖҒеҶ°й…’гҖҒзғҲй…’дә”еӨ§е“Ғзұ»пјҢе…¬еҸёзҡ„вҖңзәўжў…вҖқгҖҒвҖңйҖҡеҢ–вҖқгҖҒвҖңйӣ…еЈ«жЁҪвҖқгҖҒвҖңеӨ©жұ вҖқзӯүе“ҒзүҢе·Із»ҸжҲҗдёәйҖҡеҢ–дә§еҢәеұұи‘Ўиҗ„й…’зҡ„д»ЈиЎЁгҖӮе…¬еҸёд»ҘйҮҮиҙӯзҡ„ж–№ејҸеҸ–еҫ—еҺҹжқҗж–ҷпјҢеҚ•зӢ¬и®ҫз«ӢдәҶеҺҹж–ҷеҺҹй…’йғЁиҙҹиҙЈи‘Ўиҗ„еҺҹй…’гҖҒи‘Ўиҗ„зҡ„йҮҮиҙӯгҖӮ

д»Һз»ҸиҗҘжғ…еҶөжқҘзңӢпјҢи‘Ўиҗ„й…’дёҡеҠЎеҚ е…¬еҸёжҖ»иҗҘ收жҜ”йҮҚ并дёҚеӨ§гҖӮ2021е№ҙе…¬еҸёи‘Ўиҗ„й…’дёҡеҠЎиҗҘдёҡ收е…Ҙдёә0.46дәҝе…ғпјҢ延з»ӯ2020е№ҙдёӢйҷҚиө°еҠҝпјҢжҜӣеҲ©зҺҮз»ҙжҢҒеңЁ40%д»ҘдёҠпјӣ2021е№ҙе…¬еҸёдә§иғҪдёә1дёҮеҗЁ/е№ҙпјҢдә§йҮҸдёә2152еҗЁпјҢй”ҖйҮҸдёә2254еҗЁпјҢиҫғ2020е№ҙеқҮжңүжүҖдёӢж»‘гҖӮ

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

е…ӯгҖҒдёӯеӣҪи‘Ўиҗ„й…’иЎҢдёҡйқўдёҙйЈҺйҷ©еҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗ

1гҖҒйЈҺйҷ©пјҡеӣҪеҶ…и‘Ўиҗ„й…’ж¶Ҳиҙ№ж°ӣеӣҙиҫғж·ЎпјҢиҝӣеҸЈи‘Ўиҗ„й…’дёҚж–ӯжҢӨеҺӢеӣҪдә§дјҒдёҡеёӮеңәд»Ҫйўқ

пјҲ1пјүеӣҪеҶ…и‘Ўиҗ„й…’ж¶Ҳиҙ№ж°ӣеӣҙиҫғж·ЎпјҢйҷҗеҲ¶иЎҢдёҡеҸ‘еұ•

жҲ‘еӣҪй…’зұ»еҸ‘еұ•еҺҶеҸІжӮ д№…пјҢзӣ®еүҚжҲ‘еӣҪй…’зұ»ж¶Ҳиҙ№еңәжҷҜдё»иҰҒеңЁе®ҙдјҡгҖҒе•Ҷдёҡеә”й…¬дёҠпјҢеңЁдј з»ҹй…’жЎҢж–ҮеҢ–дёӯпјҢеңЁжҲ‘еӣҪе…·жңүжӮ й•ҝзҡ„еҸ‘еұ•еҺҶеҸІзҡ„зҷҪй…’жӣҙеҸ—ж¶Ҳиҙ№иҖ…йқ’зқҗгҖӮеңЁе®¶еәӯй…’зұ»ж¶Ҳиҙ№дёӯпјҢж¶Ҳиҙ№иҖ…дё»иҰҒд»Ҙз”·жҖ§дёәдё»пјҢиҖҢз”·жҖ§жӣҙеҒҸзҲұзҷҪй…’гҖҒе•Өй…’зӯүеәҰж•°зӣёеҜ№иҫғй«ҳдё”жҖ§д»·жҜ”еҠ й«ҳзҡ„й…’зұ»гҖӮи‘Ўиҗ„й…’дҪңдёәиҲ¶жқҘе“Ғдј е…ҘдёӯеӣҪпјҢеңЁжӯӨеүҚеҫҲй•ҝдёҖж®өж—¶й—ҙеҶ…жҳҜвҖңй«ҳз«ҜвҖқзҡ„д»ЈеҗҚиҜҚпјҢиҝ‘е№ҙжқҘиҷҪиҝӣеҸЈдёҺеӣҪдә§е“ҒзүҢд»·ж јйҖҗжӯҘдәІж°‘еҢ–пјҢдҪҶи®ёеӨҡж¶Ҳиҙ№иҖ…еҜ№дәҺи‘Ўиҗ„й…’зҡ„и®ӨиҜҶгҖҒдәҶи§ЈдёҚеӨҹпјҢеҗҢж—¶пјҢвҖңдёҖеҲҶй’ұдёҖеҲҶиҙ§вҖқзҡ„и§ӮеҝөжҜ”жҜ”зҡҶжҳҜпјҢеҜјиҮҙж¶Ҳиҙ№иҖ…дёҚж•ўиҪ»жҳ“иҙӯд№°д»·ж јиҫғдҪҺзҡ„дә§е“ҒгҖӮ

пјҲ2пјүиҝӣеҸЈи‘Ўиҗ„й…’еӨ§е№…иҝӣеҶӣдёӯеӣҪеёӮеңәпјҢжҢӨеҺӢеӣҪдә§дјҒдёҡеёӮеңәд»Ҫйўқ

жҲ‘еӣҪи‘Ўиҗ„й…’дә§дёҡеҸ‘еұ•иө·жӯҘиҫғжҷҡпјҢйҡҸзқҖжҲ‘еӣҪеұ…ж°‘ж¶Ҳиҙ№ж°ҙе№ізҡ„еҚҮзә§пјҢиҝӣеҸЈй«ҳз«Ҝи‘Ўиҗ„й…’йҖҗжёҗиҝӣе…Ҙж¶Ҳиҙ№иҖ…и§ҶйҮҺгҖӮиҮӘ2001е№ҙдёӯеӣҪеҠ е…Ҙдё–иҙёз»„з»ҮеҗҺпјҢиҝӣеҸЈи‘Ўиҗ„й…’е…ізЁҺд»Һ63%дёҖи·ҜдёӢйҷҚиҮі14%пјҢж–°иҘҝе…°гҖҒжҷәеҲ©зӯүеӣҪ家иҝҳйҖҗжӯҘе®һзҺ°йӣ¶е…ізЁҺпјҢиҝӣеҸЈи‘Ўиҗ„й…’д»·ж јдјҳеҠҝеҮёжҳҫпјҢж¶Ҳиҙ№иҖ…и®ӨдёәиҝӣеҸЈдә§е“ҒиҙЁйҮҸжӣҙеҘҪзҡ„и§Ӯеҝөжҷ®йҒҚеӯҳеңЁпјҢеҜјиҮҙиҝӣеҸЈи‘Ўиҗ„й…’еңЁдёӯеӣҪеёӮеңәеҚ жҜ”еӨ§е№…жҸҗеҚҮпјҢеҲ°2018е№ҙиҝӣеҸЈж•°йҮҸе·Іи¶…еӣҪдә§дә§йҮҸпјҢеҚ иЎЁи§ӮйңҖжұӮйҮҸзҡ„жҜ”йҮҚз”ұ40%е·ҰеҸіжҸҗеҚҮиҮі60%д»ҘдёҠпјҢеңЁиҝӣеҸЈи‘Ўиҗ„й…’еӨ§е№…иҝӣеҶӣдёӯеӣҪеёӮеңәд№ӢдёӢпјҢеӣҪдә§дјҒдёҡеёӮеңәд»ҪйўқдёҚж–ӯиҗҺзј©гҖӮеҗҢж—¶жӯӨеүҚеӣҪдә§и‘Ўиҗ„й…’еҗҢиҙЁеҢ–дёҘйҮҚгҖҒиЎҢдёҡж ҮеҮҶдёҚе®Ңе–„гҖҒйҖ еҒҮзҺ°иұЎйў‘еҮәзӯүеӣ зҙ д№ҹжҳҜиҮҙдҪҝж¶Ҳиҙ№иҖ…жӣҙйқ’зқҗдәҺиҝӣеҸЈдә§е“Ғзҡ„еҺҹеӣ д№ӢдёҖгҖӮ

пјҲ3пјүи‘Ўиҗ„й…’еұһдәҺе·Ҙдёҡе“ҒпјҢеӣҪдә§дјҒдёҡзЁҺ收иҙҹжӢ…иҫғйҮҚ

и‘Ўиҗ„й…’еңЁдёӯеӣҪеұһдәҺе·Ҙдёҡдә§е“ҒпјҢйңҖиҰҒеҫҒ收10%зҡ„ж¶Ҳиҙ№зЁҺгҖҒ13%зҡ„еўһеҖјзЁҺгҖҒ7%зҡ„йҷ„еҠ зЁҺд»ҘеҸҠ25%зҡ„жүҖеҫ—зЁҺпјҢиҝҷдәӣе°ұеҜјиҮҙеӣҪдә§и‘Ўиҗ„й…’зҡ„з»јеҗҲиҙҹж•°и¶…иҝҮ30%гҖӮзӣёиҫғдәҺдё–з•Ңе№іеқҮж°ҙе№іпјҢжҲ‘еӣҪи‘Ўиҗ„й…’дјҒдёҡзЁҺ收иҙҹжӢ…иҫғй«ҳпјҢеӣҪйҷ…дёҠзҡ„дё»иҰҒи‘Ўиҗ„й…’з”ҹдә§еӣҪпјҢеқҮжҠҠи‘Ўиҗ„й…’еҲ—дёәеҶңдә§е“ҒпјҢдә«еҸ—еҶңдә§е“ҒиЎҘиҙҙеҸҠзЁҺ收ж”ҝзӯ–гҖӮзӣ®еүҚпјҢжҲ‘еӣҪеӣҪдә§и‘Ўиҗ„й…’дјҒдёҡжӯЈйқўдёҙзқҖе·ЁеӨ§зҡ„жҢ‘жҲҳпјҢдёәдҝғиҝӣжҲ‘еӣҪеӣҪдә§и‘Ўиҗ„й…’иЎҢдёҡзҡ„еҸ‘еұ•пјҢеңЁе…ЁеӣҪдәәеӨ§дјҡи®®дёҠпјҢеӨҡж¬Ўжңүд»ЈиЎЁжҸҗеҮәеҮҸе…Қи‘Ўиҗ„й…’ж¶Ҳиҙ№зЁҺпјҢдҪҶзӣ®еүҚд»ҚжңӘе®һж–ҪгҖӮ

2гҖҒеҸ‘еұ•и¶ӢеҠҝпјҡеёӮеңәйңҖжұӮжңүжңӣиҝҺжқҘеҸҚеј№пјҢдә§е“Ғй«ҳз«ҜеҢ–и¶ӢеҠҝжҳҺжҳҫ

пјҲ1пјү90еҗҺжҲҗдёәж¶Ҳиҙ№дё»еҠӣеҶӣпјҢеёӮеңәйңҖжұӮжңүжңӣиҝҺжқҘеҸҚеј№

дёҖж–№йқўпјҢзӣёиҫғдәҺ60гҖҒ70е№ҙд»Јж¶Ҳиҙ№иҖ…еҒҸзҲұзғҲй…’пјҢ80гҖҒ90гҖҒ00еҗҺжӣҙе–ңж¬ўеәҰж•°иҫғдҪҺзҡ„и‘Ўиҗ„й…’гҖӮе…¬ејҖиө„ж–ҷжҳҫзӨәпјҡ80гҖҒ90еҗҺйҘ®й…’дәәзҫӨдёӯпјҢжңүи¶…80%зҡ„ж¶Ҳиҙ№иҖ…еёёе–қи‘Ўиҗ„й…’пјҢзӣ®еүҚ80гҖҒ90е·Із»ҸжҲҗдёәеёӮеңәж¶Ҳиҙ№дё»еҠӣеҶӣпјҢ他们жӣҙжіЁйҮҚз”ҹжҙ»д»ӘејҸж„ҹпјҢж¶Ҳиҙ№зҗҶеҝөд№ҹжӣҙеҠ ејҖж”ҫпјҢж¶Ҳиҙ№ж„Ҹж„ҝжӣҙй«ҳгҖӮеҸ еҠ и‘Ўиҗ„й…’д»·ж јдёҚж–ӯдёӢйҷҚпјҢдјҒдёҡеҠ еӨ§е®Јдј еҠӣеәҰпјҢдҪҝж¶Ҳиҙ№иҖ…жӣҙеҠ дәҶи§ЈдёҺи®ӨиҜҶи‘Ўиҗ„й…’пјҢж”№еҸҳдәҶи‘Ўиҗ„й…’еңЁж¶Ҳиҙ№иҖ…еҝғдёӯвҖңй«ҳз«ҜвҖқзҡ„еҪўиұЎпјҢеңЁе©ҡе®ҙгҖҒе•Ҷдёҡеә”й…¬зӯүеә”з”ЁеңәжҷҜдёӯпјҢи‘Ўиҗ„й…’зҡ„иә«еҪұи¶ҠжқҘи¶Ҡеёёи§ҒгҖӮеҸҰдёҖж–№йқўпјҢж¶Ҳиҙ№иҖ…еҜ№еҒҘеә·и¶ҠжқҘи¶ҠйҮҚи§ҶпјҢиҖҢйҖӮйҮҸзҡ„йҘ®з”Ёи‘Ўиҗ„й…’дёҚд»…еҸҜд»Ҙдҝғж¶ҲеҢ–гҖҒж”№е–„зқЎзң пјҢиҝҳеҜ№еҝғиЎҖз®Ўе…·жңүдҝқжҠӨдҪңз”ЁпјҢиғҪжңүж•Ҳең°йҷҚдҪҺеҝғиЎҖз®Ўз–ҫз—…зҡ„еҸ‘з”ҹзҺҮе’Ңжӯ»дәЎзҺҮгҖӮйҡҸзқҖ80гҖҒ90еҗҺдәәзҫӨжҲҗдёәдё»иҰҒж¶Ҳиҙ№иҖ…еҸҠеұ…ж°‘еҜ№еҒҘеә·и¶ҠжқҘи¶ҠйҮҚи§ҶпјҢжңӘжқҘжҲ‘еӣҪи‘Ўиҗ„й…’еёӮеңәйңҖжұӮжңүжңӣиҝҺжқҘеҸҚеј№гҖӮ

пјҲ2пјүж¶Ҳиҙ№иғҪеҠӣдёҚж–ӯеҚҮзә§пјҢдә§е“Ғй«ҳз«ҜеҢ–и¶ӢеҠҝжҳҺжҳҫ

йҡҸзқҖдёӯеӣҪз»ҸжөҺеҝ«йҖҹеҸ‘еұ•пјҢеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…ҘйҖҗжёҗеўһеҠ пјҢж¶Ҳиҙ№иғҪеҠӣдёҚж–ӯеҚҮзә§пјҢи‘Ўиҗ„й…’иЎҢдёҡйҖҗжӯҘеҗ‘зқҖй«ҳз«ҜеҢ–еҸ‘еұ•гҖӮз”ұдәҺдјҒдёҡдёҚж–ӯеҠ еӨ§е®Јдј еҠӣеәҰдёҺз”өе•Ҷзҡ„еҙӣиө·пјҢж¶Ҳиҙ№иҖ…еҜ№и‘Ўиҗ„й…’зҡ„и®ӨзҹҘзЁӢеәҰжңүжүҖж·ұе…ҘпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„дәәејҖе§ӢдәҶи§Је№¶з ”з©¶и‘Ўиҗ„й…’пјҢеҜ№дә§е“Ғзҡ„иҙЁйҮҸгҖҒеҸЈж„ҹзҡ„иҰҒжұӮдёҚж–ӯжҸҗеҚҮгҖӮеҗҢж—¶жҲ‘еӣҪи‘Ўиҗ„й…’иЎҢдёҡз«һдәүиҫғдёәжҝҖзғҲпјҢдё”жңӘжқҘдёҖж®өж—¶й—ҙеҶ…пјҢиҝӣеҸЈе“ҒзүҢдёҺеӣҪдә§е“ҒзүҢгҖҒеӣҪдә§е“ҒзүҢдёҺеӣҪдә§е“ҒзүҢд№Ӣй—ҙзҡ„з«һдәүйғҪе°Ҷж—Ҙи¶ӢзҷҪзғӯеҢ–пјҢжҲ‘еӣҪеӣҪдә§дјҒдёҡеңЁдҪҺз«Ҝдә§е“Ғж–№йқўеҗҢиҙЁеҢ–дёҘйҮҚпјҢжӣҙе…·дёӘжҖ§еҢ–зҡ„й«ҳз«Ҝдә§е“Ғе·ІжҲҗдёәдјҒдёҡеҸ‘еұ•йҮҚзӮ№д№ӢдёҖпјҢиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪи‘Ўиҗ„й…’йҮҚзӮ№дјҒдёҡдёҡеҠЎиҗҘ收дёӯпјҢй«ҳз«Ҝдә§е“ҒеҚ жҜ”дёҚж–ӯжҸҗеҚҮпјҢз”ұжӯӨеҸҜи§Ғй«ҳз«Ҝдә§е“ҒејҖе§Ӣж·ұеҸ—ж¶Ҳиҙ№е–ңзҲұгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪи‘Ўиҗ„й…’иЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪи‘Ўиҗ„й…’иЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪи‘Ўиҗ„й…’иЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒе…ӯз« пјҢеҢ…еҗ«и‘Ўиҗ„й…’иЎҢдёҡжҠ•иө„йЈҺйҷ©йў„иӯҰпјҢи‘Ўиҗ„й…’иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗпјҢи‘Ўиҗ„й…’дјҒдёҡз®ЎзҗҶзӯ–з•Ҙе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ