ж‘ҳиҰҒпјҡ

иЎҢдёҡж”ҝзӯ–пјҡзҺҜеўғж”ҝзӯ–еҜ№иЎҢдёҡжҸҗеҮәиҰҒжұӮпјҢиЎҢдёҡзӣ‘з®ЎеҠӣеәҰеўһејә

йҡҸзқҖиҝ‘е№ҙжқҘдёӯеӣҪеңЁзҺҜеўғжІ»зҗҶгҖҒзҺҜеўғжұЎжҹ“зӣ‘з®Ўж–№йқўеҠӣеәҰдёҚж–ӯеҠ еӨ§пјҢеҜ№е·Ҙдёҡз”ҹдә§иҝҮзЁӢдёӯзҺҜеўғжҺ’жұЎиҰҒжұӮжҸҗй«ҳпјҢдёӯеӣҪйЈҹе“Ғж·»еҠ еүӮиЎҢдёҡйқўдёҙиҫғеӨ§зҡ„зҺҜдҝқеҺӢеҠӣпјҢиҰҒжұӮзӣёе…ідјҒдёҡзј©зҹӯдә§е“Ғе·ҘиүәжөҒзЁӢгҖҒжҸҗй«ҳзӣёе…ідә§е“Ғз”ҹдә§жҠҖжңҜж°ҙе№ігҖҒз ”еҸ‘ж–°еһӢз”ҹдә§еҠ е·Ҙи®ҫеӨҮпјҢд»ҘиҫҫеҲ°з”ҹдә§иҝҮзЁӢдёӯиҠӮиғҪеҮҸжҺ’зҡ„зӣ®зҡ„пјҢеҗҢж—¶еҮҸе°‘е®үе…ЁйЈҺйҷ©пјҢжҸҗй«ҳиЈ…зҪ®еҲ©з”Ёж•ҲзҺҮпјҢжҸҗй«ҳдјҒдёҡз”ҹдә§иғҪеҠӣпјҢйҷҚжң¬еўһж•ҲгҖӮ

иЎҢдёҡзҺ°зҠ¶пјҡиЎҢдёҡеҸ‘еұ•еүҚжҷҜе№ҝйҳ”пјҢиЎҢдёҡеҸ‘еұ•жңәйҒҮдёҺжҢ‘жҲҳ并еӯҳ

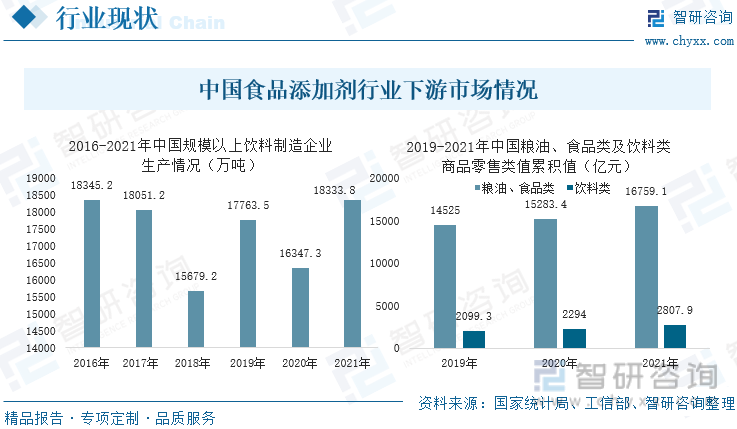

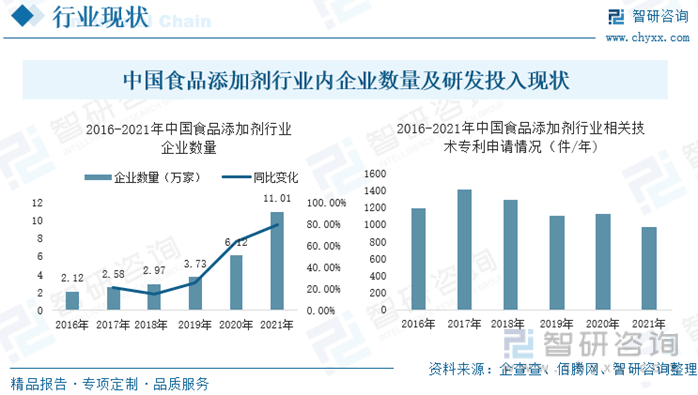

дёӯеӣҪйЈҹе“Ғж·»еҠ еүӮиЎҢдёҡиҝ‘е№ҙжқҘж”ҝеәңж”ҜжҢҒеҠӣеәҰд№ҹеңЁдёҚж–ӯеҠ еӨ§гҖҒдёӢжёёеёӮеңәж¶Ҳиҙ№иҖ…еҜ№йЈҹе“Ғж·»еҠ еүӮжҺҘеҸ—еәҰйҖҗжёҗжҸҗеҚҮпјҢйҘ®ж–ҷгҖҒеҶ·еҶ»иӮүзұ»еҸҠзұійқўзұ»зӯүеҶ·еҶ»йҖҹйЈҹдә§е“ҒгҖҒи°ғе‘ій…ұзӯүи°ғе‘ідә§е“ҒзӯүдҪңдёәйЈҹе“Ғж·»еҠ еүӮдё»иҰҒеә”з”ЁйўҶеҹҹпјҢе…¶еёӮеңә规模дёҚж–ӯдёҠеҚҮгҖӮ2021е№ҙпјҢдёӯеӣҪ规模д»ҘдёҠйҘ®ж–ҷз”ҹдә§дјҒдёҡдә§йҮҸиҫҫ18333.8дёҮеҗЁпјҢдёӯеӣҪйҘ®ж–ҷзұ»дә§е“ҒеёӮеңәйӣ¶е”®еҖјиҫҫ2807.9дәҝе…ғпјҢзІ®йЈҹгҖҒйЈҹе“Ғзұ»дә§е“Ғйӣ¶е”®жҖ»йўқиҫҫ16759.1дәҝе…ғпјҢеёӮеңәеҜ№йЈҹе“Ғж·»еҠ еүӮйңҖжұӮдёҚж–ӯдёҠж¶ЁпјҢдёӯеӣҪйЈҹе“Ғж·»еҠ еүӮиЎҢдёҡйҖҗжӯҘеҸ‘еұ•жҲҗдёәдёӯеӣҪиө„жң¬жҠ•иө„йқ’зқҗиөӣйҒ“д№ӢдёҖпјҢиЎҢдёҡе…Ҙеңәиө„жң¬дёҚж–ӯеўһеҠ гҖӮ2016е№ҙ-2021е№ҙпјҢдёӯеӣҪйЈҹе“Ғж·»еҠ еүӮиЎҢдёҡеҶ…дјҒдёҡж•°йҮҸйҖҗе№ҙеўһеҠ пјҢеўһйҖҹйҖҗе№ҙжҸҗй«ҳпјӣ2021е№ҙпјҢдёӯеӣҪйЈҹе“Ғж·»еҠ еүӮиЎҢдёҡеҶ…дјҒдёҡж•°йҮҸиҫҫ11.01дёҮ家пјҢеҗҢжҜ”еўһй•ҝ79.90%гҖӮиЎҢдёҡз«һдәүжҝҖзғҲпјҢдә§е“Ғз”ҹдә§жҠҖжңҜжҳҜиҜҘиЎҢдёҡеҶ…дјҒдёҡиЎҢдёҡз«һдәүж №жң¬гҖӮ

дјҒдёҡж јеұҖпјҡдјҒдёҡзӣҲеҲ©еҸ—жҢ‘жҲҳпјҢиЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺ

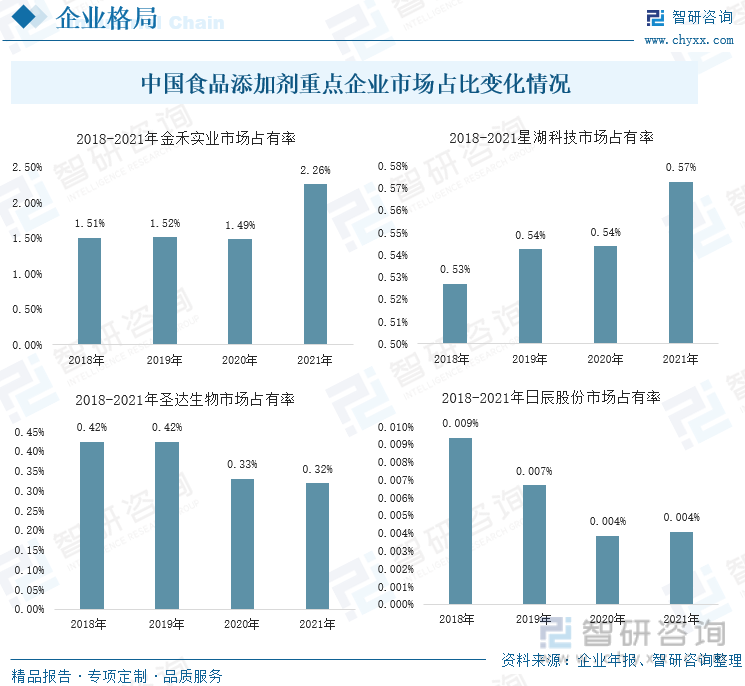

еӣ дёҠжёёеҺҹжқҗж–ҷгҖҒиғҪжәҗйҮҮиҙӯд»·ж јдёҠж¶ЁпјҢ2021е№ҙпјҢйҮ‘зҰҫе®һдёҡгҖҒжҳҹ湖科жҠҖгҖҒеңЈиҫҫз”ҹзү©гҖҒж—Ҙиҫ°иӮЎд»Ҫз”ҹдә§жҲҗжң¬еҲҶеҲ«дёә20.12дәҝе…ғгҖҒ5.76 дәҝе…ғгҖҒ2.85дәҝе…ғгҖҒ1.34зҷҫдёҮе…ғпјҢеҗҢжҜ”дёҠж¶Ё66.01%гҖҒ22.68%гҖҒ31.37%гҖҒ24.17%пјҢдјҒдёҡзӣҲеҲ©иғҪеҠӣеҗҢжҜ”зҡҶе°Ҹе№…дёӢйҷҚпјҢдјҒдёҡжҜӣеҲ©зҺҮеҲҶеҲ«дёә33.57%гҖҒ24.97%гҖҒ33.52%гҖҒ75.50%гҖӮйҮ‘зҰҫе®һдёҡгҖҒжҳҹ湖科жҠҖгҖҒеңЈиҫҫз”ҹзү©гҖҒж—Ҙиҫ°иӮЎд»Ҫеӣӣ家дјҒдёҡдёӯйҮ‘зҰҫе®һдёҡеёӮеңәеҚ жңүзҺҮжңҖй«ҳпјҢдё”иҜҘдјҒдёҡзӣёе…ійЈҹе“Ғж·»еҠ еүӮдә§е“Ғдә§йҮҸдҪҚдәҺиЎҢдёҡ第дёҖжўҜйҳҹпјҢдҪҶ2021е№ҙе…¶еёӮеңәеҚ жңүзҺҮд№ҹд»…жңү2.26%пјҢжңҖй«ҳйЈҹе“Ғж·»еҠ еүӮиЎҢдёҡеҶ…иЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺгҖӮ

еҸ‘еұ•и¶ӢеҠҝпјҡеёӮеңәйңҖжұӮжҢҒз»ӯеўһй•ҝпјҢжҠҖжңҜз ”еҸ‘д»Қж—§жҳҜиЎҢдёҡеҸ‘еұ•е…ій”®

йҡҸзқҖдёӯеӣҪеұ…民收е…Ҙж°ҙе№ійҖҗжӯҘжҸҗеҚҮпјҢеұ…ж°‘йЈҹе“Ғж¶Ҳиҙ№ж°ҙе№іе°ҶйҖҗжӯҘжҸҗй«ҳпјӣйҡҸзқҖж—¶д»ЈеҸ‘еұ•пјҢеёӮеңәж¶Ҳиҙ№иҖ…йҖҗжёҗиҪ¬еҸҳдёәд№қйӣ¶гҖҒйӣ¶йӣ¶еҗҺпјҢж¶Ҳиҙ№иҖ…еҜ№йҘ®ж–ҷгҖҒйҖҹйЈҹзӯүдә§е“ҒжҺҘеҸ—еәҰгҖҒйңҖжұӮеәҰиҫғй«ҳпјҢйҡҸзқҖдёӯеӣҪйЈҹе“Ғж·»еҠ еүӮиЎҢдёҡзӣёе…ізӣ‘з®ЎеҲ¶еәҰйҖҗжӯҘе»әз«ӢпјҢйҡҸзқҖжңӘжқҘйЈҹе“ҒиЎҢдёҡеёӮеңә规йҖҗжӯҘеҸ‘еұ•пјҢдёӯеӣҪйЈҹе“Ғж·»еҠ еүӮиЎҢдёҡеҸ‘еұ•еүҚжҷҜиүҜеҘҪгҖҒеёӮеңәе№ҝйҳ”гҖӮдёӯеӣҪйЈҹе“Ғж·»еҠ еүӮиЎҢдёҡеҸ‘еұ•еүҚжҷҜе№ҝйҳ”пјҢжңӘжқҘиЎҢдёҡеҶ…е…Ҙеңәиө„жң¬еҝ…е°ҶйҖҗжӯҘеўһеҠ пјҢйҡҸзқҖдёҡеҶ…дјҒдёҡж•°йҮҸйҖҗжёҗеўһеҠ пјӣйҡҸзқҖдёӯеӣҪйЈҹе“Ғж·»еҠ еүӮиЎҢдёҡзӣёе…ізӣ‘з®ЎеҲ¶еәҰйҖҗжӯҘе®Ңе–„гҖҒеҜ№зӣёе…із”ҹиҰҒжұӮйҖҗжӯҘжҸҗй«ҳпјҢиЎҢдёҡеҶ…йғЁеҲҶдјҒдёҡжҲ–е°Ҷиў«йҖҗжӯҘж·ҳжұ°еҮәеұҖпјҢиЎҢдёҡеҶ…з«һдәүеҝ…е°ҶиҝӣдёҖжӯҘеҠ еү§пјҢдјҒдёҡдә§е“Ғз”ҹдә§жҠҖжңҜжҲҗдёәиЎҢдёҡз«Ӣи¶іе…ій”®гҖӮ

е…ій”®иҜҚпјҡйЈҹе“Ғж·»еҠ еүӮиЎҢдёҡж”ҝзӯ–гҖҒйЈҹе“Ғж·»еҠ еүӮиЎҢдёҡ规模гҖҒйЈҹе“Ғж·»еҠ еүӮиЎҢдёҡж јеұҖгҖҒйЈҹе“Ғж·»еҠ еүӮеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒиЎҢдёҡж”ҝзӯ–пјҡзҺҜеўғж”ҝзӯ–еҜ№иЎҢдёҡжҸҗеҮәиҰҒжұӮпјҢиЎҢдёҡзӣ‘з®ЎеҠӣеәҰеўһејә

иҝ‘е№ҙжқҘпјҢдёӯеӣҪеҰӮеӣҪ家еҚ«з”ҹи®Ўз”ҹ委дәҺ2018е№ҙеҸ‘еёғзҡ„гҖҠе…ідәҺйЈҹе“Ғе·Ҙдёҡз”Ёй…¶еҲ¶еүӮж–°е“Ғз§Қжһңзі–еҹәиҪ¬з§»й…¶е’ҢйЈҹе“Ғж·»еҠ еүӮеҚ•гҖҒеҸҢз”ҳжІ№и„ӮиӮӘй…ёй…Ҝзӯү7з§Қжү©еӨ§дҪҝз”ЁиҢғеӣҙзҡ„е…¬е‘ҠгҖӢзӯүзӣёе…іж”ҝзӯ–дёӯжү©еұ•дәҶйЈҹе“Ғж·»еҠ еүӮзӣёе…ійЈҹе“ҒеҠ е·ҘдҪҝз”ЁиҢғеӣҙпјҢжҳҺзЎ®ж”ҜжҢҒдәҶз»ҝиүІгҖҒж— е®ізҡ„ж·»еҠ еүӮдә§е“ҒеңЁйЈҹе“ҒиЎҢдёҡзҡ„еә”з”ЁпјҢж”ҜжҢҒжҺЁеҠЁйЈҹе“Ғж·»еҠ еүӮе·ҘдёҡеҢ–з”ҹдә§гҖӮ

дёӯеӣҪйЈҹе“Ғж·»еҠ еүӮиЎҢдёҡзӣёе…іж”ҝзӯ–жұҮжҖ»

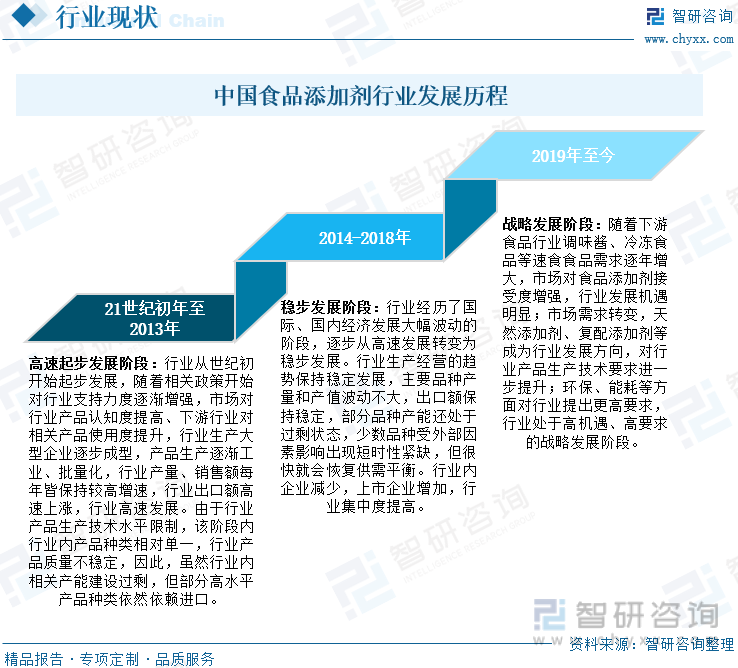

еӣҪеҠЎйҷўеңЁ2022е№ҙ1жңҲйўҒеёғдәҶгҖҠе…ідәҺеҚ°еҸ‘вҖңеҚҒеӣӣдә”вҖқеёӮеңәзӣ‘з®ЎзҺ°д»ЈеҢ–规еҲ’зҡ„йҖҡзҹҘгҖӢпјҢгҖҠйҖҡзҹҘгҖӢе®Ңе–„йЈҹе“Ғж·»еҠ еүӮгҖҒйЈҹе“Ғзӣёе…ідә§е“Ғзӯүж ҮеҮҶпјҢжҸҗеҮәиҰҒеҠ еҝ«йЈҹе“Ғзӣёе…іж ҮеҮҶж ·е“Ғз ”еҲ¶гҖҒеҠ ејәиҝӣеҸЈйЈҹе“Ғе®үе…Ёзӣ‘з®ЎпјҢдёҘйҳІиҫ“е…ҘеһӢйЈҹе“Ғе®үе…ЁйЈҺйҷ©гҖӮиҝ‘е№ҙжқҘпјҢдёӯеӣҪзӣёе…іж”ҝеәңйғЁй—ЁйўҒеёғзҡ„еӨҡйғЁж”ҝзӯ–зҡҶеңЁеҠ ејәдёӯеӣҪйЈҹе“Ғж·»еҠ еүӮиЎҢдёҡзӣ‘з®ЎпјҢдҝғиҝӣиЎҢдёҡеҶ…зӣёе…іи§„з« гҖҒзӣ‘з®ЎеҲ¶еәҰзҡ„е»әз«ӢпјҢд»Ҙ规иҢғйЈҹе“Ғж·»еҠ еүӮз”ҹдә§жҙ»еҠЁпјҢдҝқйҡңйЈҹе“Ғе®үе…ЁпјҢжҺЁеҠЁеҒҘеә·дёӯеӣҪиЎҢеҠЁгҖӮйЈҹе“Ғж·»еҠ еүӮиЎҢдёҡдә§е“Ғз”ҹдә§е·ҘиүәжөҒзЁӢеӨҚжқӮгҖҒиҝҮзЁӢиҫғй•ҝпјҢеұһдәҺиғҪиҖ—иҫғй«ҳзҡ„е·Ҙдёҡз”ҹдә§жҙ»еҠЁпјҢеҗҢж—¶з”ұдәҺиЎҢдёҡеҶ…з”ҹдә§дјҡдҪҝз”Ёзӣёе…іеҢ–е·Ҙдә§е“ҒпјҢеӣ жӯӨпјҢиЎҢдёҡеҶ…зӣёе…із”ҹдә§жұЎжҹ“жҺ’ж”ҫзү©з®ЎзҗҶиҰҒжұӮиҫғй«ҳгҖӮйҡҸзқҖиҝ‘е№ҙжқҘдёӯеӣҪеңЁзҺҜеўғжІ»зҗҶгҖҒзҺҜеўғжұЎжҹ“зӣ‘з®Ўж–№йқўеҠӣеәҰдёҚж–ӯеҠ еӨ§пјҢеҜ№е·Ҙдёҡз”ҹдә§иҝҮзЁӢдёӯзҺҜеўғжҺ’жұЎиҰҒжұӮжҸҗй«ҳпјҢдёӯеӣҪйЈҹе“Ғж·»еҠ еүӮиЎҢдёҡйқўдёҙиҫғеӨ§зҡ„зҺҜдҝқеҺӢеҠӣпјҢиҰҒжұӮзӣёе…ідјҒдёҡзј©зҹӯдә§е“Ғе·ҘиүәжөҒзЁӢгҖҒжҸҗй«ҳзӣёе…ідә§е“Ғз”ҹдә§жҠҖжңҜж°ҙе№ігҖҒз ”еҸ‘ж–°еһӢз”ҹдә§еҠ е·Ҙи®ҫеӨҮпјҢд»ҘиҫҫеҲ°з”ҹдә§иҝҮзЁӢдёӯиҠӮиғҪеҮҸжҺ’зҡ„зӣ®зҡ„пјҢеҗҢж—¶еҮҸе°‘е®үе…ЁйЈҺйҷ©пјҢжҸҗй«ҳиЈ…зҪ®еҲ©з”Ёж•ҲзҺҮпјҢжҸҗй«ҳдјҒдёҡз”ҹдә§иғҪеҠӣпјҢйҷҚжң¬еўһж•ҲгҖӮеӨҡйЎ№ж”ҝзӯ–жҢҮжҳҺпјҢз»ҝиүІгҖҒй«ҳж•ҲгҖҒжҷәиғҪеҢ–гҖҒж•°еӯ—еҢ–жҳҜдёӯеӣҪе·Ҙдёҡз”ҹдә§жңӘжқҘеҸ‘еұ•ж–№еҗ‘пјҢдёӯеӣҪйЈҹе“Ғж·»еҠ еүӮз”ҹдә§еҝ…然иҰҒеңЁз ”еҸ‘зӣёе…ідә§е“Ғз”ҹдә§жҠҖжңҜзҡ„еҗҢж—¶жҸҗй«ҳдә§е“Ғз”ҹдә§и®ҫеӨҮе…ЁиҮӘеҠЁеҢ–з”ҹдә§ж°ҙе№іпјҢиЎҢдёҡеҶ…дјҒдёҡзӣёе…ідә§е“Ғз”ҹдә§жҠҖжңҜжҲҗдёәдё»иҰҒз«һдәүеҠӣгҖӮ

дәҢгҖҒиЎҢдёҡзҺ°зҠ¶пјҡиЎҢдёҡеҸ‘еұ•еүҚжҷҜе№ҝйҳ”пјҢиЎҢдёҡеҸ‘еұ•жңәйҒҮдёҺжҢ‘жҲҳ并еӯҳ

зӣ®еүҚпјҢдёӯеӣҪз»ҸеҺҶдәҶиЎҢдёҡеҲқжӯҘеҸ‘еұ•йҳ¶ж®өпјҢејҖе§Ӣиҝӣе…ҘдәҶиЎҢдёҡжңәйҒҮгҖҒжҢ‘жҲҳеҸ‘еұ•йҳ¶ж®өпјҢеёӮеңәйңҖжұӮзҡ„иҪ¬еҸҳгҖҒеӣҪ家ж”ҝзӯ–зҡ„иҰҒжұӮпјҢеҜ№иЎҢдёҡеҸ‘еұ•жҸҗеҮәдәҶжӣҙй«ҳзҡ„дә§е“Ғз ”еҸ‘жҠҖжңҜиҰҒжұӮпјҢеҜ№иЎҢдёҡз”ҹдә§и®ҫеӨҮиҰҒжұӮжҸҗй«ҳпјҢиЎҢдёҡеҶ…еҗ„дјҒдёҡй—ҙзҺҜдҝқеҺӢеҠӣжҢҒз»ӯеўһејәгҖӮжҸҗй«ҳз”ҹдә§и®ҫеӨҮдә§е“Ғз”ҹдә§ж•ҲзҺҮгҖҒйҷҚдҪҺз”ҹдә§иҝҮзЁӢиғҪиҖ—гҖҒеҮҸе°‘з”ҹдә§жҺ’жұЎгҖҒз ”еҸ‘й«ҳиҙЁйҮҸдә§е“Ғз§Қзұ»жҲҗдёәзӣ®еүҚдёӯеӣҪйЈҹе“Ғж·»еҠ еүӮдјҒдёҡиЎҢдёҡдё»иҰҒз«һдәүе…ій”®пјӣеңЁиҜҘйҳ¶ж®өеҶ…пјҢиЎҢдёҡдә§иғҪзҡ„е……еҲҶеҲ©з”ЁжҲҗдёәдёӯеӣҪйЈҹе“Ғж·»еҠ еүӮиЎҢдёҡеҸ‘еұ•е…ій”®гҖӮ

дёӯеӣҪйЈҹе“Ғж·»еҠ еүӮиЎҢдёҡеҸ‘еұ•еҺҶзЁӢ

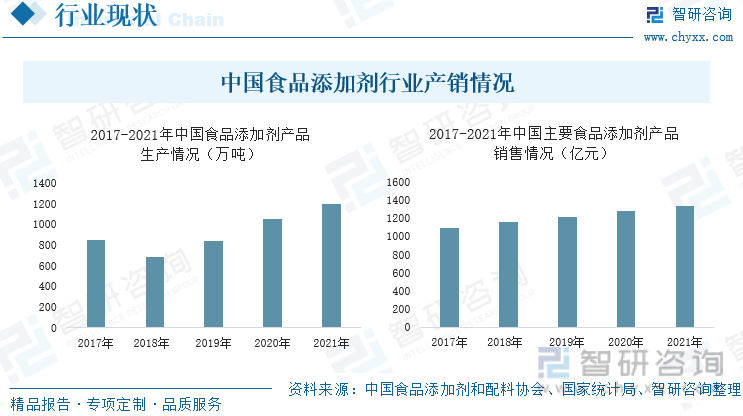

иҮӘ2018е№ҙжқҘпјҢдёӯеӣҪйЈҹе“Ғж·»еҠ еүӮиЎҢдёҡдә§е“Ғдә§йҮҸеҸҠиЎҢдёҡдә§еҖјзҡҶе‘ҲйҖҗе№ҙеўһй•ҝзҠ¶жҖҒпјҢ2021е№ҙпјҢдёӯеӣҪйЈҹе“Ғж·»еҠ еүӮиЎҢдёҡдә§йҮҸиҫҫ1197.15дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ13.26%пјҢиЎҢдёҡеҶ…дё»иҰҒз§Қзұ»дә§е“Ғй”Җе”®йўқиҫҫ1341дәҝе…ғпјҢеҗҢжҜ”еўһйҖҹзЁіе®ҡгҖӮдёӯеӣҪйЈҹе“Ғж·»еҠ еүӮиЎҢдёҡдә§йҮҸеўһйҖҹиҝңй«ҳдәҺиЎҢдёҡдә§еҖјеўһйҖҹпјҢиЎҢдёҡдә§е“Ғй”Җе”®еқҮд»·е‘ҲйҖҗе№ҙдёӢж»‘зҠ¶жҖҒгҖӮ

дёӯеӣҪйЈҹе“Ғж·»еҠ еүӮиЎҢдёҡдә§й”Җжғ…еҶө

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪйЈҹе“Ғж·»еҠ еүӮиЎҢдёҡеёӮеңәиҝҗиҗҘжҖҒеҠҝеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢ

дёӯеӣҪйЈҹе“Ғж·»еҠ еүӮиЎҢдёҡдә§дёҡй“ҫ

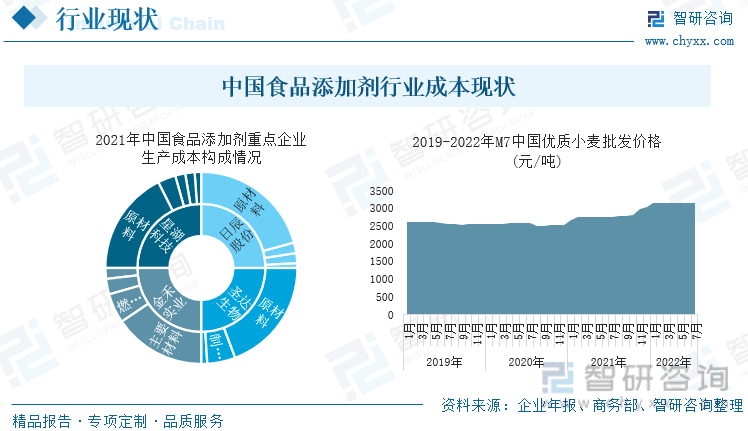

жҚ®дёӯеӣҪйЈҹе“Ғж·»еҠ еүӮйҮҚзӮ№дјҒдёҡз”ҹдә§жҲҗжң¬жһ„жҲҗжғ…еҶөзңӢпјҢиЎҢдёҡдә§е“Ғз”ҹдә§гҖҒй”Җе”®иҝҮзЁӢдёӯпјҢ80%е·ҰеҸізҡ„жҲҗжң¬йғҪжқҘиҮӘдәҺдә§е“Ғз”ҹдә§жүҖйңҖзҡ„е°ҸйәҰгҖҒзәҜзўұзӯүз”ҹдә§еҺҹжқҗж–ҷйҮҮиҙӯиҠұиҙ№еҸҠз”өеҠӣгҖҒеӨ©з„¶ж°”зӯүиғҪжәҗйҮҮиҙӯиҠұиҙ№гҖӮ2021е№ҙпјҢдёӯеӣҪе°ҸйәҰжү№еҸ‘д»·ж јеқҮд»·иҫҫ2800.41е…ғ/еҗЁпјҢеҗҢжҜ”дёҠж¶Ё14.72%пјҢе…¶д»–зІ®йЈҹжҲ–еҢ–е·Ҙдә§е“Ғд»·ж јзҡҶеҗҢжҜ”еӨ§е№…дёҠж¶ЁпјӣеҗҢж—¶дёӯеӣҪж¶ІеҢ–еӨ©з„¶ж°”д»·ж јиҫҫ4901.43е…ғ/еҗЁпјҢеҗҢжҜ”еўһй•ҝ46.91%пјҢз”өеҠӣзӯүиғҪжәҗд»·ж јеӨ§е№…дёҠж¶ЁпјҢеҸҠеҺҹжқҗж–ҷйҮҮиҙӯжҲҗжң¬дёҠж¶ЁпјҢз»ҷдёӯеӣҪйЈҹе“Ғж·»еҠ еүӮиЎҢдёҡз”ҹдә§жҲҗжң¬йҖ жҲҗе·ЁеӨ§иҙҹжӢ…гҖӮ2022е№ҙдёҠеҚҠе№ҙпјҢдёӯеӣҪе°ҸйәҰжү№еҸ‘д»·ж јжҢҒз»ӯдёҠж¶ЁиҮі3149.68е…ғ/еҗЁпјҢеҗҢжҜ”дёҠж¶Ё14.82%пјӣж¶ІеҢ–еӨ©з„¶ж°”д»·ж јеўһиҮі6935.67е…ғ/еҗЁпјҢеҗҢжҜ”дёҠеҚҮ83.36%гҖӮ

дёӯеӣҪйЈҹе“Ғж·»еҠ еүӮиЎҢдёҡжҲҗжң¬зҺ°зҠ¶

дёӯеӣҪйЈҹе“Ғж·»еҠ еүӮиЎҢдёҡиҝ‘е№ҙжқҘж”ҝеәңж”ҜжҢҒеҠӣеәҰд№ҹеңЁдёҚж–ӯеҠ еӨ§гҖҒдёӢжёёеёӮеңәж¶Ҳиҙ№иҖ…еҜ№йЈҹе“Ғж·»еҠ еүӮжҺҘеҸ—еәҰйҖҗжёҗжҸҗеҚҮпјҢйҘ®ж–ҷгҖҒеҶ·еҶ»иӮүзұ»еҸҠзұійқўзұ»зӯүеҶ·еҶ»йҖҹйЈҹдә§е“ҒгҖҒи°ғе‘ій…ұзӯүи°ғе‘ідә§е“ҒзӯүдҪңдёәйЈҹе“Ғж·»еҠ еүӮдё»иҰҒеә”з”ЁйўҶеҹҹпјҢе…¶еёӮеңә规模дёҚж–ӯдёҠеҚҮгҖӮ2021е№ҙпјҢдёӯеӣҪ规模д»ҘдёҠйҘ®ж–ҷз”ҹдә§дјҒдёҡдә§йҮҸиҫҫ18333.8дёҮеҗЁпјҢдёӯеӣҪйҘ®ж–ҷзұ»дә§е“ҒеёӮеңәйӣ¶е”®еҖјиҫҫ2807.9дәҝе…ғпјҢзІ®йЈҹгҖҒйЈҹе“Ғзұ»дә§е“Ғйӣ¶е”®жҖ»йўқиҫҫ16759.1дәҝе…ғпјҢеёӮеңәеҜ№йЈҹе“Ғж·»еҠ еүӮйңҖжұӮдёҚж–ӯдёҠж¶ЁпјҢдёӯеӣҪйЈҹе“Ғж·»еҠ еүӮиЎҢдёҡйҖҗжӯҘеҸ‘еұ•жҲҗдёәдёӯеӣҪиө„жң¬жҠ•иө„йқ’зқҗиөӣйҒ“д№ӢдёҖпјҢиЎҢдёҡе…Ҙеңәиө„жң¬дёҚж–ӯеўһеҠ гҖӮ2016е№ҙ-2021е№ҙпјҢдёӯеӣҪйЈҹе“Ғж·»еҠ еүӮиЎҢдёҡеҶ…дјҒдёҡж•°йҮҸйҖҗе№ҙеўһеҠ пјҢеўһйҖҹйҖҗе№ҙжҸҗй«ҳпјӣ2021е№ҙпјҢдёӯеӣҪйЈҹе“Ғж·»еҠ еүӮиЎҢдёҡеҶ…дјҒдёҡж•°йҮҸиҫҫ11.01дёҮ家пјҢеҗҢжҜ”еўһй•ҝ79.90%гҖӮ

дёӯеӣҪйЈҹе“Ғж·»еҠ еүӮиЎҢдёҡдёӢжёёеёӮеңәжғ…еҶө

иҝ‘е№ҙжқҘпјҢдёӯеӣҪйЈҹе“Ғж·»еҠ еүӮиЎҢдёҡеҶ…зӣёе…іжҠҖжңҜжҸҗеҚҮиҫғеҝ«пјҢиЎҢдёҡеҶ…дёӯй«ҳз«Ҝдә§е“Ғй”Җе”®д»·ж јеҸ—еёӮеңәзӣёе…із”ҹдә§жҠҖжңҜеЈҒеһ’жңүжүҖзӘҒз ҙеҪұе“ҚиҫғеӨ§пјҢдә§е“Ғз”ҹдә§жҠҖжңҜжҳҜиҜҘиЎҢдёҡеҶ…дјҒдёҡиЎҢдёҡз«һдәүж №жң¬гҖӮдёӯеӣҪйЈҹе“Ғж·»еҠ еүӮиЎҢдёҡеҶ…з ”еҸ‘жҠ•е…ҘжҢҒз»ӯеўһеҠ пјҢиҮӘ2016е№ҙеҲ°2021е№ҙпјҢиЎҢдёҡеҶ…зӣёе…іжҠҖжңҜдё“еҲ©з”іиҜ·ж•°йҮҸе…ұи®Ўиҫҫ7107件гҖӮ

дёӯеӣҪйЈҹе“Ғж·»еҠ еүӮиЎҢдёҡеҶ…дјҒдёҡж•°йҮҸеҸҠз ”еҸ‘жҠ•е…ҘзҺ°зҠ¶

дёүгҖҒдјҒдёҡж јеұҖпјҡдјҒдёҡзӣҲеҲ©еҸ—жҢ‘жҲҳпјҢиЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺ

2021е№ҙпјҢдёӯеӣҪйЈҹе“Ғж·»еҠ еүӮйҮҚзӮ№дјҒдёҡйҮ‘зҰҫе®һдёҡгҖҒжҳҹ湖科жҠҖгҖҒеңЈиҫҫз”ҹзү©гҖҒж—Ҙиҫ°иӮЎд»Ҫзҡ„дә§е“Ғдә§йҮҸеҲҶеҲ«дёә29585.95еҗЁгҖҒ12291еҗЁгҖҒ1785.24еҗЁгҖҒ137.41еҗЁпјҢиҮӘ2018е№ҙжқҘеӣӣ家дјҒдёҡдә§е“Ғй”Җ售收е…ҘеӨҚеҗҲеўһй•ҝзҺҮеҲҶеҲ«дёә11.56%гҖҒ4.67%гҖҒ-2.72%гҖҒ-12.77%пјҢдјҒдёҡдә§е“Ғе”®д»·еҲҶеҲ«дёә97003.60е…ғ/еҗЁгҖҒ60711.42е…ғ/еҗЁгҖҒ244857.04е…ғ/еҗЁгҖҒ41319.01е…ғ/еҗЁгҖӮе…¶дёӯж—Ҙиҫ°иӮЎд»ҪжҳҜз”ұдәҺиҮӘ2018е№ҙдә§е“Ғдә§йҮҸеӨҚеҗҲеҮҸе°‘14.43%пјҢеҜјиҮҙдјҒдёҡ收е…ҘдёӢйҷҚпјҢе…¶дә§е“Ғй”Җе”®еқҮд»·дёҺйҮ‘зҰҫ科жҠҖдёҖж ·дҝқжҢҒзӣёеҜ№зЁіе®ҡпјӣеңЈиҫҫз”ҹзү©2021е№ҙдјҒдёҡдә§е“Ғй”Җе”®еқҮд»·еӨҚеҗҲдёӢйҷҚиҮі244857.04е…ғ/еҗЁпјҢиҷҪеӣ дјҒдёҡз”ҹдә§жҠҖжңҜж°ҙе№іиҫғй«ҳд»ҚдҝқжҢҒеңЁиЎҢдёҡдёӯй«ҳз«Ҝж°ҙе№іпјҢдҪҶз”ұдәҺиЎҢдёҡеҶ…иҝ‘е№ҙжқҘдә§е“Ғз”ҹдә§жҠҖжңҜж°ҙе№іжҸҗеҚҮиҫғеҝ«пјҢдјҒдёҡдә§е“ҒеёӮеңәд»·ж јеӨ§е№…дёӢйҷҚпјҢдҪҝеҫ—иҜҘдјҒдёҡеңЁдә§е“Ғдә§йҮҸеӨҚеҗҲеўһй•ҝзҡ„жғ…еҶөдёӢпјҢдјҒдёҡдә§е“Ғй”Җ售收е…ҘеӨҚеҗҲдёӢйҷҚиҮі4.29дәҝе…ғгҖӮ

дёӯеӣҪйЈҹе“Ғж·»еҠ еүӮйҮҚзӮ№дјҒдёҡеҹәжң¬з»ҸиҗҘжғ…еҶө

еӣ дёҠжёёеҺҹжқҗж–ҷгҖҒиғҪжәҗйҮҮиҙӯд»·ж јдёҠж¶ЁпјҢ2021е№ҙпјҢйҮ‘зҰҫе®һдёҡгҖҒжҳҹ湖科жҠҖгҖҒеңЈиҫҫз”ҹзү©гҖҒж—Ҙиҫ°иӮЎд»Ҫз”ҹдә§жҲҗжң¬еҲҶеҲ«дёә20.12дәҝе…ғгҖҒ5.76 дәҝе…ғгҖҒ2.85дәҝе…ғгҖҒ1.34зҷҫдёҮе…ғпјҢеҗҢжҜ”дёҠж¶Ё66.01%гҖҒ22.68%гҖҒ31.37%гҖҒ24.17%пјҢдјҒдёҡзӣҲеҲ©иғҪеҠӣеҗҢжҜ”зҡҶе°Ҹе№…дёӢйҷҚпјҢдјҒдёҡжҜӣеҲ©зҺҮеҲҶеҲ«дёә33.57%гҖҒ24.97%гҖҒ33.52%гҖҒ75.50%гҖӮдёәжҸҗй«ҳдјҒдёҡз«һдәүеҠӣпјҢйҮ‘зҰҫе®һдёҡзӯүиЎҢдёҡеҶ…дјҒдёҡиҝ‘е№ҙжқҘйғҪеңЁжҢҒз»ӯеҠ еӨ§дјҒдёҡдә§е“Ғз”ҹдә§жҠҖжңҜгҖҒи®ҫеӨҮзҡ„з ”еҸ‘еҠӣеәҰпјҢ2021е№ҙпјҢйҮ‘зҰҫе®һдёҡгҖҒжҳҹ湖科жҠҖгҖҒеңЈиҫҫз”ҹзү©зҡ„з ”еҸ‘жҠ•е…ҘйҮ‘йўқеҲҶеҲ«еўһиҮі1.83дәҝе…ғгҖҒ0.69дәҝе…ғгҖҒ0.40дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ51.88%гҖҒ17.38%гҖҒ11.09%гҖӮ

йҮ‘зҰҫе®һдёҡгҖҒжҳҹ湖科жҠҖгҖҒеңЈиҫҫз”ҹзү©гҖҒж—Ҙиҫ°иӮЎд»Ҫеӣӣ家дјҒдёҡдёӯйҮ‘зҰҫе®һдёҡеёӮеңәеҚ жңүзҺҮжңҖй«ҳпјҢдё”иҜҘдјҒдёҡзӣёе…ійЈҹе“Ғж·»еҠ еүӮдә§е“Ғдә§йҮҸдҪҚдәҺиЎҢдёҡ第дёҖжўҜйҳҹпјҢдҪҶ2021е№ҙе…¶еёӮеңәеҚ жңүзҺҮд№ҹд»…жңү2.26%пјҢжңҖй«ҳйЈҹе“Ғж·»еҠ еүӮиЎҢдёҡеҶ…иЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺгҖӮиҝ‘е№ҙжқҘпјҢйҮ‘зҰҫе®һдёҡгҖҒжҳҹ湖科жҠҖзӯүдёӯеӣҪйЈҹе“Ғж·»еҠ еүӮеӨҙйғЁдјҒдёҡеёӮеңәеҚ жңүзҺҮжҸҗй«ҳпјҢдёӯеӣҪйЈҹе“Ғж·»еҠ еүӮиЎҢдёҡйӣҶдёӯеәҰйҖҗжӯҘжҸҗеҚҮгҖӮ

дёӯеӣҪйЈҹе“Ғж·»еҠ еүӮйҮҚзӮ№дјҒдёҡеёӮеңәеҚ жҜ”еҸҳеҢ–жғ…еҶө

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡеёӮеңәйңҖжұӮжҢҒз»ӯеўһй•ҝпјҢжҠҖжңҜз ”еҸ‘д»Қж—§жҳҜиЎҢдёҡеҸ‘еұ•е…ій”®

1гҖҒеёӮеңәйңҖжұӮжҢҒз»ӯеўһй•ҝпјҢиЎҢдёҡеҸ‘еұ•еүҚжҷҜе№ҝйҳ”

йҡҸзқҖдёӯеӣҪеұ…民收е…Ҙж°ҙе№ійҖҗжӯҘжҸҗеҚҮпјҢеұ…ж°‘йЈҹе“Ғж¶Ҳиҙ№ж°ҙе№іе°ҶйҖҗжӯҘжҸҗй«ҳпјӣйҡҸзқҖж—¶д»ЈеҸ‘еұ•пјҢеёӮеңәж¶Ҳиҙ№иҖ…йҖҗжёҗиҪ¬еҸҳдёәд№қйӣ¶гҖҒйӣ¶йӣ¶еҗҺпјҢж¶Ҳиҙ№иҖ…еҜ№йҘ®ж–ҷгҖҒйҖҹйЈҹзӯүдә§е“ҒжҺҘеҸ—еәҰгҖҒйңҖжұӮеәҰиҫғй«ҳпјҢйҡҸзқҖдёӯеӣҪйЈҹе“Ғж·»еҠ еүӮиЎҢдёҡзӣёе…ізӣ‘з®ЎеҲ¶еәҰйҖҗжӯҘе»әз«ӢпјҢйҡҸзқҖжңӘжқҘйЈҹе“ҒиЎҢдёҡеёӮеңә规йҖҗжӯҘеҸ‘еұ•пјҢдёӯеӣҪйЈҹе“Ғж·»еҠ еүӮиЎҢдёҡеҸ‘еұ•еүҚжҷҜиүҜеҘҪгҖҒеёӮеңәе№ҝйҳ”гҖӮ

2гҖҒиЎҢдёҡжҠҖжңҜз ”еҸ‘жҠ•е…ҘжҢҒз»ӯеўһеҠ пјҢжңүжңӣйҖҗжӯҘиө¶и¶…еӣҪеӨ–еёӮеңә

иҝ‘е№ҙжқҘпјҢйҡҸзқҖдёӯеӣҪйЈҹе“Ғж·»еҠ еүӮдјҒдёҡз ”еҸ‘жҠ•е…ҘеҠ еӨ§пјҢиЎҢдёҡеҶ…дә§е“Ғз§Қзұ»йҖҗе№ҙеўһеҠ пјҢеңЁжҹҗдәӣдә§е“Ғз”ҹдә§йўҶеҹҹд»Ҙиө¶и¶…еӣҪеӨ–пјҢдҪҶзӣёжҜ”дәҺе…¶д»–йЈҹе“Ғж·»еҠ еүӮиЎҢдёҡиө·жӯҘиҫғж—©зҡ„еӣҪ家пјҢдёӯеӣҪйЈҹе“Ғж·»еҠ еүӮдә§е“Ғз§Қзұ»д»Қжңүе·®и·қпјҢдё”йғЁеҲҶй«ҳз«Ҝдә§е“Ғзӣ®еүҚдҫқж—§дҫқиө–дәҺиҝӣеҸЈиЎҘи¶ігҖӮдёәжҠўеҚ дёӯеӣҪеёӮеңәпјҢиҝӣдёҖжӯҘзЁіе®ҡдјҒдёҡиЎҢдёҡең°дҪҚпјҢйҷҚдҪҺдјҒдёҡз”ҹдә§жҲҗжң¬пјҢдёӯеӣҪйЈҹе“Ғж·»еҠ еүӮеҗ„дјҒдёҡеҝ…е°ҶжҢҒз»ӯеҠ еӨ§дјҒдёҡз ”еҸ‘жҠ•е…ҘгҖӮйҡҸзқҖдёӯеӣҪйЈҹе“Ғж·»еҠ еүӮиЎҢдёҡйҖҗжӯҘеҸ‘еұ•пјҢжңӘжқҘдёӯеӣҪйЈҹе“Ғж·»еҠ еүӮиЎҢдёҡжҲ–е°ҶйҖҗжӯҘиө¶и¶…еӣҪеӨ–еёӮеңәгҖӮ

3гҖҒиЎҢдёҡз«һдәүеҠ еү§пјҢеӨҙйғЁдјҒдёҡдјҳеҠҝиҝӣдёҖжӯҘеҮёжҳҫ

дёӯеӣҪйЈҹе“Ғж·»еҠ еүӮиЎҢдёҡеҸ‘еұ•еүҚжҷҜе№ҝйҳ”пјҢжңӘжқҘиЎҢдёҡеҶ…е…Ҙеңәиө„жң¬еҝ…е°ҶйҖҗжӯҘеўһеҠ пјҢйҡҸзқҖдёҡеҶ…дјҒдёҡж•°йҮҸйҖҗжёҗеўһеҠ пјӣ йҡҸзқҖдёӯеӣҪйЈҹе“Ғж·»еҠ еүӮиЎҢдёҡзӣёе…ізӣ‘з®ЎеҲ¶еәҰйҖҗжӯҘе®Ңе–„гҖҒеҜ№зӣёе…із”ҹиҰҒжұӮйҖҗжӯҘжҸҗй«ҳпјҢиЎҢдёҡеҶ…йғЁеҲҶдјҒдёҡжҲ–е°Ҷиў«йҖҗжӯҘж·ҳжұ°еҮәеұҖпјҢиЎҢдёҡеҶ…з«һдәүеҝ…е°ҶиҝӣдёҖжӯҘеҠ еү§пјҢдјҒдёҡдә§е“Ғз”ҹдә§жҠҖжңҜжҲҗдёәиЎҢдёҡз«Ӣи¶іе…ій”®пјҢиЎҢдёҡеӨҙйғЁдјҒдёҡзӣёе…іжҠҖжңҜз ”еҸ‘еҠӣеәҰжӣҙеӨ§гҖҒжҺҢжҸЎз”ҹдә§жҠҖжңҜжӣҙеӨҡгҖҒзӣёе…із”ҹдә§и®ҫеӨҮжӣҙдёәиҠӮиғҪеҮҸжҺ’пјҢиЎҢдёҡеӨҙйғЁдјҒдёҡз”ҹдә§жҠҖжңҜдјҳеҠҝе°ҶиҝӣдёҖжӯҘеҮёжҳҫгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪйЈҹе“Ғж·»еҠ еүӮиЎҢдёҡз«һдәүжҲҳз•ҘеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2022-2028е№ҙдёӯеӣҪйЈҹе“Ғж·»еҠ еүӮиЎҢдёҡз«һдәүжҲҳз•ҘеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜ规еҲ’жҠҘе‘Ҡ

гҖҠ2022-2028е№ҙдёӯеӣҪйЈҹе“Ғж·»еҠ еүӮиЎҢдёҡз«һдәүжҲҳз•ҘеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«2017-2021е№ҙдёӯеӣҪйЈҹе“Ғж·»еҠ еүӮиЎҢдёҡжҠ•иө„жҲҳз•Ҙз ”з©¶пјҢйЈҹе“Ғж·»еҠ еүӮдјҒдёҡжҠ•иһҚиө„жҲҳз•Ҙ规еҲ’еҲҶжһҗпјҢз ”з©¶з»“и®әеҸҠе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ