ж‘ҳиҰҒпјҡ

дёҖгҖҒдә§дёҡй“ҫпјҡйӨҗйҘ®иЎҢдёҡжҳҜи°ғе‘іе“ҒжңҖеӨ§зҡ„йңҖжұӮз»Ҳз«ҜпјҢеҚ жҜ”зәҰ50%

и°ғе‘іе“Ғдә§дёҡеҸҜд»ҘеҲҶдёәеҺҹжқҗж–ҷйҮҮйӣҶгҖҒдјҒдёҡеҠ е·ҘеҲ¶йҖ д»ҘеҸҠеёӮеңәжөҒйҖҡдёүдёӘзҺҜиҠӮгҖӮйҡҸзқҖж¶Ҳиҙ№иЎҢдёәдёҺж¶Ҳиҙ№жЁЎејҸзҡ„еҸҳеҢ–пјҢи°ғе‘іе“ҒиЎҢдёҡзҡ„жё йҒ“дҪ“зі»д№ҹжӯЈеңЁеҝ«йҖҹзҡ„иҝӯд»Јжӣҙж–°пјҢдҪҶи°ғе‘іе“Ғзҡ„дёүеӨ§ж¶Ҳиҙ№з»Ҳз«ҜдёҚеҸҳпјҢд»Қ然жҳҜйӨҗйҘ®з«ҜгҖҒ家еәӯйӣ¶е”®з«ҜеҸҠйЈҹе“ҒеҠ е·Ҙз«ҜгҖӮйӨҗйҘ®иЎҢдёҡжҳҜи°ғе‘іе“ҒжңҖеӨ§зҡ„йңҖжұӮз»Ҳз«ҜпјҢеҚ жҜ”зәҰ50%пјҢйӨҗйҘ®иЎҢдёҡзҡ„еҸ‘еұ•е°ҶеёҰеҠЁи°ғе‘іе“ҒиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡи°ғе‘іе“Ғдә§йҮҸе’ҢеёӮеңә规模жҢҒз»ӯжү©еј пјҢеҮәеҸЈеқҮд»·йҰ–и¶…иҝӣеҸЈеқҮд»·

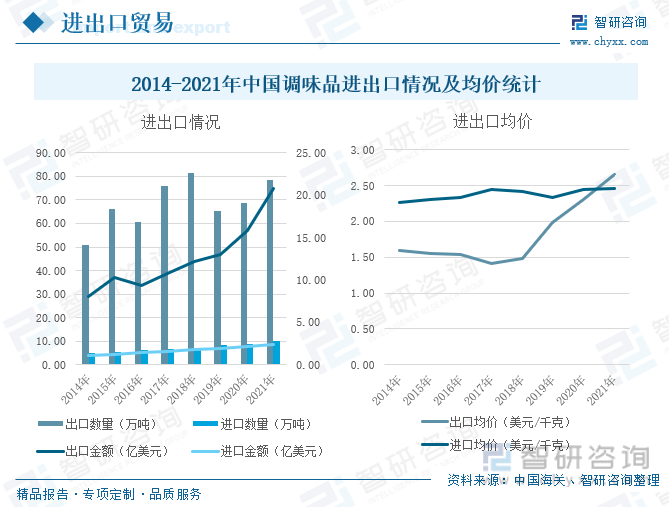

йҡҸзқҖи°ғе‘іе“ҒдјҒдёҡзҡ„жҠҖжңҜеҚҮзә§е’ҢеҲӣж–°пјҢи°ғе‘іе“Ғи¶ҠжқҘи¶ҠеӨҡең°ж»Ўи¶іж¶Ҳиҙ№иҖ…зҡ„зғ№йҘӘйңҖжұӮпјҢи°ғе‘іе“ҒжҲҗдёәдәҶиҖҒзҷҫ姓ж—ҘеёёйӨҗйҘ®дёӯдёҚеҸҜжҲ–зјәзҡ„йҮҚиҰҒйғЁеҲҶгҖӮдёӯеӣҪи°ғе‘іе“ҒеҚҸдјҡж•°жҚ®жҳҫзӨәпјҢ2014-2021е№ҙжҲ‘еӣҪзҷҫејәдјҒдёҡи°ғе‘іе“Ғдә§йҮҸйҖҗе№ҙеўһй•ҝпјҢиЎҢдёҡеҸ‘еұ•жһҒдёәиҝ…йҖҹпјҢдё”иҝ‘е№ҙжқҘдә§йҮҸеўһйҖҹе‘ҲдёҠеҚҮи¶ӢеҠҝпјҢ2021е№ҙи°ғе‘іе“Ғдә§йҮҸиҫҫ1882.6дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ15.7%гҖӮ2021е№ҙпјҢжҲ‘еӣҪи°ғе‘іе“ҒеҮәеҸЈеқҮд»·2.66зҫҺе…ғ/еҚғе…ӢпјҢиҝӣеҸЈеқҮд»·2.46зҫҺе…ғ/еҚғе…ӢпјҢеҮәеҸЈеқҮд»·йҰ–ж¬Ўи¶…иҝҮиҝӣеҸЈеқҮд»·гҖӮ

дёүгҖҒдјҒдёҡж јеұҖпјҡиЎҢдёҡз«һдәүиҖ…дј—еӨҡпјҢжө·еӨ©е‘ідёҡеӨ„дәҺиЎҢдёҡйҫҷеӨҙең°дҪҚ

жө·еӨ©жҳҜдёҖ家专дёҡзҡ„и°ғе‘іе“Ғз”ҹдә§е’ҢиҗҘй”ҖдјҒдёҡпјҢе…¶и°ғе‘іе“Ғзҡ„дә§й”ҖйҮҸеҸҠ收е…Ҙиҝһз»ӯеӨҡе№ҙеҗҚеҲ—иЎҢдёҡ第дёҖпјҢе…¶дёӯй…ұжІ№гҖҒиҡқжІ№гҖҒи°ғе‘ій…ұжҳҜзӣ®еүҚе…¬еҸёжңҖдё»иҰҒзҡ„дә§е“ҒпјҢеңЁдёӯеӣҪи°ғе‘іе“ҒеёӮеңәдёӯжҢҒз»ӯдҝқжҢҒиЎҢдёҡйҫҷеӨҙең°дҪҚгҖӮжҚ®дјҒдёҡе№ҙжҠҘпјҢ2017-2022е№ҙдёҠеҚҠе№ҙжө·еӨ©е‘ідёҡйЈҹе“ҒеҲ¶йҖ дёҡиҗҘдёҡ收е…Ҙиҝһе№ҙеўһй•ҝпјҢжҜӣеҲ©зҺҮеҸ—еҺҹжқҗж–ҷд»·ж јдёҠж¶Ёеӣ зҙ еҪұе“ҚпјҢжңүжүҖдёӢж»‘гҖӮ2022е№ҙдёҠеҚҠе№ҙпјҢдјҒдёҡйЈҹе“ҒеҲ¶йҖ дёҡиҗҘ收126.88дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ8.02%пјҢжҜӣеҲ©зҺҮ38.05%пјҢеҗҢжҜ”дёӢйҷҚ2.39%гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡе“ҒзүҢж•Ҳеә”дёҚж–ӯејәеҢ–пјҢжё йҒ“еёғеұҖиҝӣдёҖжӯҘдјҳеҢ–

и°ғе‘іе“ҒдҪңдёәз”ҹжҙ»ж¶Ҳиҙ№зҡ„еҲҡжҖ§дә§е“ҒпјҢдёҺдәә们ж—Ҙеёёз”ҹжҙ»жҒҜжҒҜзӣёе…іпјҢдёҺдёӯеҚҺйҘ®йЈҹж–ҮеҢ–зҙ§еҜҶиҒ”зі»гҖӮдј—еӨҡдјҒдёҡе…ҘеұҖз«һдәүпјҢеңЁжҝҖзғҲзҡ„еёӮеңәз«һдәүзҺҜеўғдёӯпјҢе“ҒзүҢдјҒдёҡеҮӯеҖҹжҠҖжңҜдјҳеҠҝгҖҒз§‘з ”дјҳеҠҝгҖҒи®ҫеӨҮдјҳеҠҝзӯүжү©еӨ§дә§е“Ғзҡ„еёӮеңәд»ҪйўқпјҢиҝӣдёҖжӯҘжҸҗй«ҳиЎҢдёҡйӣҶдёӯеәҰпјҢеҗҢж—¶з§ҜжһҒејҖжӢ“зәҝдёҠжё йҒ“пјҢдјҳеҢ–жё йҒ“еёғеұҖпјҢе®һзҺ°зәҝдёҠзәҝдёӢеҸҢжё йҒ“еҚҸеҗҢеҸ‘еұ•гҖӮ

е…ій”®иҜҚпјҡи°ғе‘іе“Ғдә§дёҡй“ҫгҖҒи°ғе‘іе“Ғдә§йҮҸгҖҒи°ғе‘іе“ҒдјҒдёҡж јеұҖгҖҒи°ғе‘іе“ҒеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒдә§дёҡй“ҫпјҡйӨҗйҘ®иЎҢдёҡжҳҜи°ғе‘іе“ҒжңҖеӨ§зҡ„йңҖжұӮз»Ҳз«ҜпјҢеҚ жҜ”зәҰ50%

и°ғе‘іе“ҒжҳҜжҢҮиғҪеўһеҠ иҸңиӮҙзҡ„иүІгҖҒйҰҷгҖҒе‘іпјҢдҝғиҝӣйЈҹж¬ІпјҢдәҺдәәдҪ“зҡ„иҫ…еҠ©йЈҹе“ҒгҖӮе®ғзҡ„дё»иҰҒеҠҹиғҪжҳҜеўһиҝӣиҸңе“ҒиҙЁйҮҸпјҢж»Ўи¶іж¶Ҳиҙ№иҖ…зҡ„ж„ҹе®ҳйңҖиҰҒпјҢд»ҺиҖҢеҲәжҝҖйЈҹж¬ІпјҢеўһиҝӣдәәдҪ“еҒҘеә·гҖӮи°ғе‘іе“Ғзҡ„жҜҸдёҖдёӘе“Ғз§ҚпјҢйғҪеҗ«жңүеҢәеҲ«дәҺе…¶д»–еҺҹж–ҷзҡ„зү№ж®ҠжҲҗд»ҪпјҢиҝҷжҳҜи°ғе‘іе“Ғзҡ„е…ұеҗҢзү№зӮ№пјҢд№ҹжҳҜе…¶е…·жңүи°ғе‘ідҪңз”Ёзҡ„дё»иҰҒеҺҹеӣ гҖӮи°ғе‘іе“Ғиҝҳеҗ«жңүдәәдҪ“еҝ…йңҖзҡ„иҗҘе…»зү©иҙЁгҖӮеҰӮй…ұжІ№гҖҒзӣҗеҗ«жңүдәәдҪ“жүҖйңҖиҰҒзҡ„зӯүзҹҝзү©иҙЁпјӣйЈҹйҶӢпјҢе‘ізІҫзӯүеҗ«жңүдёҚеҗҢз§Қзұ»зҡ„еӨҡз§ҚиӣӢзҷҪиҙЁгҖҒж°Ёеҹәй…ёеҸҠзі–зұ»пјҢжӯӨеӨ–пјҢжҹҗдәӣи°ғе‘іе“Ғиҝҳе…·жңүеўһејәдәәдҪ“з”ҹзҗҶжңәиғҪзҡ„иҚҜж•ҲпјҢжҳҜдәә们ж—Ҙеёёз”ҹжҙ»дёӯзҡ„еҝ…йңҖе“ҒгҖӮ

и°ғе‘іе“Ғдә§дёҡеҸҜд»ҘеҲҶдёәеҺҹжқҗж–ҷйҮҮйӣҶгҖҒдјҒдёҡеҠ е·ҘеҲ¶йҖ д»ҘеҸҠеёӮеңәжөҒйҖҡдёүдёӘзҺҜиҠӮгҖӮдёҠжёёеҺҹжқҗж–ҷеҢ…жӢ¬и”¬иҸңгҖҒиӮүзұ»гҖҒзҷҪзі–гҖҒзӣҗгҖҒдә”и°·зӯүеҗ„зұ»еҶңеүҜдә§е“ҒпјҢд»ҘеҸҠеҢ…иЈ…дёҡе’ҢйЈҹе“Ғж·»еҠ еүӮеҠ е·ҘеҲ¶йҖ дёҡзӯүдҫӣеә”е•ҶгҖӮдёӯжёёжҳҜи°ғе‘іе“Ғз”ҹдә§дјҒдёҡпјҢе…¶и°ғе‘іе“Ғдә§е“Ғжңүи®ёеӨҡз§Қзұ»пјҢеҰӮй…ұжІ№гҖҒйЈҹйҶӢгҖҒиҡқжІ№гҖҒе‘ізІҫгҖҒж–ҷй…’зӯүзӯүгҖӮдёӢжёёжҳҜи°ғе‘іе“Ғзҡ„жөҒйҖҡж¶Ҳиҙ№пјҢе…¶еҸҜд»ҘеҲҶдёәзәҝдёҠгҖҒзәҝдёӢдёӨдёӘжё йҒ“иҝӣиЎҢжөҒйҖҡпјҢжңҖз»ҲжҠөиҫҫBCж¶Ҳиҙ№з»Ҳз«ҜгҖӮ

йҡҸзқҖж¶Ҳиҙ№иЎҢдёәдёҺж¶Ҳиҙ№жЁЎејҸзҡ„еҸҳеҢ–пјҢи°ғе‘іе“ҒиЎҢдёҡзҡ„жё йҒ“дҪ“зі»д№ҹжӯЈеңЁеҝ«йҖҹзҡ„иҝӯд»Јжӣҙж–°пјҢдҪҶи°ғе‘іе“Ғзҡ„дёүеӨ§ж¶Ҳиҙ№з»Ҳз«ҜдёҚеҸҳпјҢд»Қ然жҳҜйӨҗйҘ®з«ҜгҖҒ家еәӯйӣ¶е”®з«ҜеҸҠйЈҹе“ҒеҠ е·Ҙз«ҜгҖӮйӨҗйҘ®иЎҢдёҡжҳҜи°ғе‘іе“ҒжңҖеӨ§зҡ„йңҖжұӮз»Ҳз«ҜпјҢеҚ жҜ”зәҰ50%пјҢйӨҗйҘ®иЎҢдёҡзҡ„еҸ‘еұ•е°ҶеёҰеҠЁи°ғе‘іе“ҒиЎҢдёҡзҡ„еҸ‘еұ•гҖӮйҡҸзқҖжҲ‘еӣҪз»ҸжөҺй«ҳйҖҹеҸ‘еұ•пјҢеұ…ж°‘ж¶Ҳиҙ№ж°ҙе№ідёҚж–ӯдёҠеҚҮпјҢеӨ–еҮәе°ұйӨҗзҡ„ж„Ҹж„ҝдёҚж–ӯеўһејәгҖӮCCFAж•°жҚ®жҳҫзӨәпјҢжҲ‘еӣҪйӨҗйҘ®дёҡ收е…Ҙ规模еңЁ214-2019е№ҙжңҹй—ҙиҝһе№ҙеўһй•ҝпјҢ2020-2022е№ҙ8жңҲжңҹй—ҙдёҠдёӢжіўеҠЁгҖӮеҸ—ж–°еҶ з–«жғ…еҶІеҮ»пјҢ2020е№ҙйӨҗйҘ®дёҡ收е…Ҙ规模йӘӨйҷҚпјҢйҡҸзқҖз–«жғ…йҳІжҺ§еёёжҖҒеҢ–пјҢ2021е№ҙеёӮеңәз»ҸжөҺеӨҚиӢҸпјҢйӨҗйҘ®иЎҢдёҡеӣһжҳҘпјҢиҗҘ收规模稳жӯҘеӣһеҚҮгҖӮ2022е№ҙдёҠеҚҠе№ҙз–«жғ…еӨҡзӮ№еӨҚеҸ‘пјҢеӣҪж°‘ж¶Ҳиҙ№зғӯжғ…жҢҒз»ӯдёӢйҷҚпјҢжҲӘиҮі8жңҲпјҢжҲ‘еӣҪйӨҗйҘ®дёҡ收е…Ҙ规模зәҰ2.75дәҝе…ғгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡи°ғе‘іе“Ғдә§йҮҸе’ҢеёӮеңә规模жҢҒз»ӯжү©еј пјҢеҮәеҸЈеқҮд»·йҰ–и¶…иҝӣеҸЈеқҮд»·

дёӯеӣҪи°ғе‘іе“ҒиЎҢдёҡзҡ„вҖңжІ№гҖҒзӣҗгҖҒй…ұгҖҒйҶӢзӯүвҖқжҳҜиҖҒзҷҫ姓вҖңиЎЈйЈҹдҪҸиЎҢвҖқдёӯжңҖеҹәжң¬зҡ„еҲҡжҖ§йңҖжұӮпјҢйӨҗйҘ®иЎҢдёҡзҡ„еҸ‘еұ•гҖҒйЈҹе“ҒеҠ е·Ҙдёҡзҡ„еҸ‘еұ•д»ҘеҸҠж¶Ҳиҙ№еҚҮзә§пјҢжҲҗдёәдәҶжҺЁеҠЁиЎҢдёҡеҸ‘еұ•зҡ„дё»иҰҒеӣ зҙ пјҢйҡҸзқҖи°ғе‘іе“ҒдјҒдёҡзҡ„жҠҖжңҜеҚҮзә§е’ҢеҲӣж–°пјҢи°ғе‘іе“Ғи¶ҠжқҘи¶ҠеӨҡең°ж»Ўи¶іж¶Ҳиҙ№иҖ…зҡ„зғ№йҘӘйңҖжұӮпјҢи°ғе‘іе“ҒжҲҗдёәдәҶиҖҒзҷҫ姓ж—ҘеёёйӨҗйҘ®дёӯдёҚеҸҜжҲ–зјәзҡ„йҮҚиҰҒйғЁеҲҶгҖӮдёӯеӣҪи°ғе‘іе“ҒеҚҸдјҡж•°жҚ®жҳҫзӨәпјҢ2014-2021е№ҙжҲ‘еӣҪзҷҫејәдјҒдёҡи°ғе‘іе“Ғдә§йҮҸйҖҗе№ҙеўһй•ҝпјҢиЎҢдёҡеҸ‘еұ•жһҒдёәиҝ…йҖҹпјҢдё”иҝ‘е№ҙжқҘдә§йҮҸеўһйҖҹе‘ҲдёҠеҚҮи¶ӢеҠҝпјҢ2021е№ҙи°ғе‘іе“Ғдә§йҮҸиҫҫ1882.6дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ15.7%гҖӮ

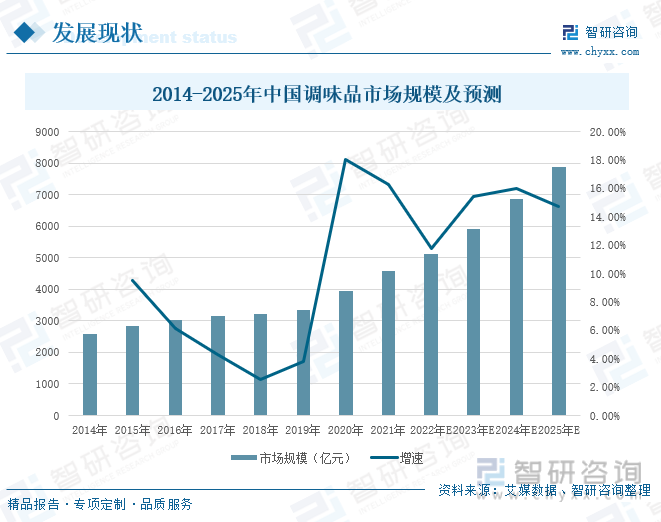

вҖңж°‘д»ҘйЈҹдёәеӨ©пјҢйЈҹд»Ҙе‘ідёәе…ҲвҖқпјҢи°ғе‘іе“ҒеңЁеұ…ж°‘ж—Ҙеёёз”ҹжҙ»дёӯи¶ҠжқҘи¶ҠйҮҚиҰҒпјҢйҡҸзқҖжҲ‘еӣҪи°ғе‘іе“ҒиЎҢдёҡзҡ„дёҚж–ӯеҸ‘еұ•пјҢеұ…ж°‘ж¶Ҳиҙ№еҚҮзә§пјҢи°ғе‘іе“ҒиЎҢдёҡеёӮеңә规模稳еҒҘеўһй•ҝгҖӮж•°жҚ®жҳҫзӨәпјҢ2021е№ҙжҲ‘еӣҪи°ғе‘іе“ҒиЎҢдёҡеёӮеңә规模иҫҫ4594дәҝе…ғпјҢиҫғ2020е№ҙеўһеҠ 644дәҝе…ғпјҢеҗҢжҜ”дёҠеҚҮ16.3%пјҢйў„и®Ў2025е№ҙжҲ‘еӣҪи°ғе‘іе“ҒеёӮеңә规模е°ҶиҫҫеҲ°7881дәҝе…ғпјҢеёӮеңәеүҚжҷҜеҚҒеҲҶе№ҝйҳ”гҖӮ

жҚ®дёӯеӣҪжө·е…із»ҹи®ЎпјҢ2014-2021е№ҙпјҢжҲ‘еӣҪи°ғе‘іе“ҒеҮәеҸЈйҮҸиҝңиҝңй«ҳдәҺиҝӣеҸЈйҮҸпјҢе…¶дё»иҰҒеҺҹеӣ жҳҜжҲ‘еӣҪйҘ®йЈҹж–ҮеҢ–ж·ұеҺҡпјҢи°ғе‘іе“Ғз§Қзұ»дј—еӨҡпјҢдә§йҮҸдҪҚеұ…дё–з•ҢеүҚеҲ—гҖӮйҡҸзқҖи°ғе‘іе“ҒиЎҢдёҡи·ҹйҡҸеёӮеңәйңҖжұӮдёҚж–ӯеҸ‘еұ•пјҢи°ғе‘іе“Ғзҡ„еҲ¶йҖ е·ҘиүәиҝӣдёҖжӯҘжҸҗй«ҳпјҢдә§е“ҒеҮәеҸЈеқҮд»·йҖҗжӯҘиө¶и¶…иҝӣеҸЈеқҮд»·гҖӮ2021е№ҙпјҢжҲ‘еӣҪи°ғе‘іе“ҒеҮәеҸЈйҮҸиҫҫ78.35дёҮеҗЁпјҢеҮәеҸЈйҮ‘йўқ20.84дәҝзҫҺе…ғпјҢиҝӣеҸЈж•°йҮҸ9.89дёҮеҗЁпјҢиҝӣеҸЈйҮ‘йўқ2.43дәҝзҫҺе…ғпјҢеҮәеҸЈеқҮд»·2.66зҫҺе…ғ/еҚғе…ӢпјҢиҝӣеҸЈеқҮд»·2.46зҫҺе…ғ/еҚғе…ӢпјҢеҮәеҸЈеқҮд»·йҰ–ж¬Ўи¶…иҝҮиҝӣеҸЈеқҮд»·гҖӮ

дёүгҖҒдјҒдёҡж јеұҖпјҡиЎҢдёҡз«һдәүиҖ…дј—еӨҡпјҢжө·еӨ©е‘іеӨ„дәҺиЎҢдёҡйҫҷеӨҙең°дҪҚ

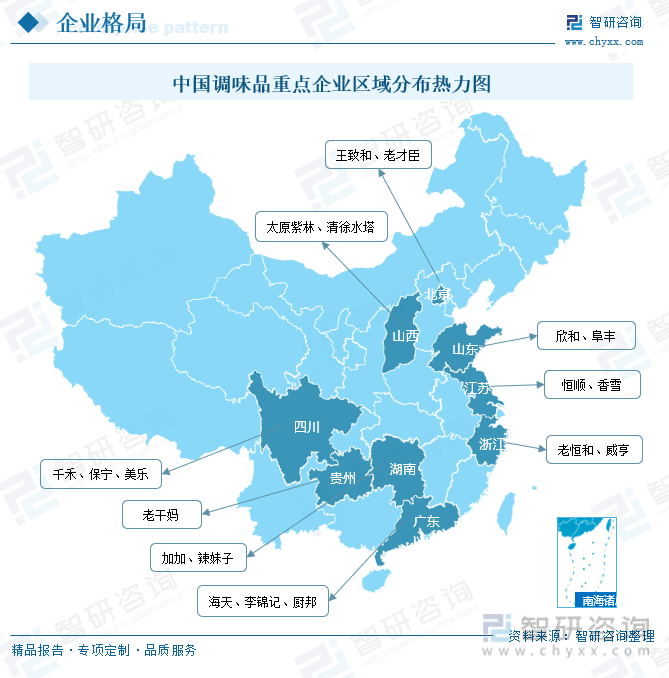

йҡҸзқҖи¶ҠжқҘи¶ҠеӨҡзҡ„дјҒдёҡиҝӣе…Ҙиө„жң¬еёӮеңәпјҢеҖҹеҠ©иө„жң¬еёӮеңәзҡ„еҠӣйҮҸеҝ«йҖҹеҸ‘еұ•пјҢи°ғе‘іе“ҒиЎҢдёҡе“ҒзүҢдјҒдёҡж—ҘзӣҠејәеӨ§пјҢе“ҒзүҢдјҒдёҡзҡ„еёӮеңәд»ҪйўқиҝӣдёҖжӯҘжҸҗй«ҳпјҢдә§дёҡйӣҶдёӯеәҰд№ҹжңүдәҶжҳҺжҳҫзҡ„еҸҳеҢ–гҖӮиЎҢдёҡжӯЈеӨ„дәҺдә§е“ҒдёҚж–ӯ з»ҶеҲҶгҖҒеёӮеңәдёҚж–ӯйӣҶдёӯзҡ„жҲҗй•ҝйҳ¶ж®өгҖӮжҲ‘еӣҪи°ғе‘іе“ҒиЎҢдёҡеӨ§дҪ“еҸҜеҲҶдёәдёүдёӘз«һдәүжўҜйҳҹпјҡ第дёҖжўҜйҳҹд»Ҙжө·еӨ©е‘ідёҡдёәд»ЈиЎЁзҡ„и°ғе‘іе“Ғдә§е“Ғе“Ғзұ»е…ЁйқўпјҢжҖ»иҗҘ收规模超иҝҮ150дәҝе…ғзҡ„иЎҢдёҡйҫҷеӨҙдјҒдёҡпјӣ第дәҢжўҜйҳҹд»ҘжқҺй”Ұи®°гҖҒиҖҒе№ІеҰҲдёәд»ЈиЎЁзҡ„и°ғе‘іе“Ғдә§е“Ғе“Ғзұ»дё°еҜҢпјҢжҖ»иҗҘ收规模еңЁ30-150дәҝе…ғд№Ӣй—ҙзҡ„иЎҢдёҡйўҶе…ҲдјҒдёҡпјӣ第дёүжўҜйҳҹжҳҜд»ҘжҒ’йЎәгҖҒеҠ еҠ дёәд»ЈиЎЁзҡ„и°ғе‘іе“Ғдә§е“ҒеӨҡдҫ§йҮҚдәҺжҹҗдёҖе“Ғзұ»пјҢиҗҘ收规模е°ҸдәҺ30дәҝе…ғзҡ„дёӯе°ҸеһӢи°ғе‘іе“ҒеҲ¶йҖ дјҒдёҡгҖӮ

жө·еӨ©жҳҜдёҖ家专дёҡзҡ„и°ғе‘іе“Ғз”ҹдә§е’ҢиҗҘй”ҖдјҒдёҡпјҢз”ҹдә§зҡ„дә§е“Ғж¶өзӣ–й…ұжІ№гҖҒиҡқжІ№гҖҒй…ұгҖҒйҶӢгҖҒж–ҷй…’гҖҒи°ғе‘іжұҒгҖҒйёЎзІҫгҖҒйёЎзІүгҖҒи…җд№ігҖҒзҒ«й”…еә•ж–ҷзӯүеҚҒеҮ еӨ§зі»еҲ—зҷҫдҪҷе“Ғз§Қ 500 еӨҡи§„ж јпјҢе№ҙдә§еҖји¶…иҝҮдёӨзҷҫдәҝе…ғгҖӮжө·еӨ©и°ғе‘іе“Ғзҡ„дә§й”ҖйҮҸеҸҠ收е…Ҙиҝһз»ӯеӨҡе№ҙеҗҚеҲ—иЎҢдёҡ第дёҖпјҢе…¶дёӯй…ұжІ№гҖҒиҡқжІ№гҖҒи°ғе‘ій…ұжҳҜзӣ®еүҚе…¬еҸёжңҖдё»иҰҒзҡ„дә§е“ҒгҖӮжҚ®дјҒдёҡе№ҙжҠҘпјҢ2017-2022е№ҙдёҠеҚҠе№ҙжө·еӨ©е‘ідёҡйЈҹе“ҒеҲ¶йҖ дёҡиҗҘдёҡ收е…Ҙиҝһе№ҙеўһй•ҝпјҢжҜӣеҲ©зҺҮеҸ—еҺҹжқҗж–ҷд»·ж јдёҠж¶Ёеӣ зҙ еҪұе“ҚпјҢжңүжүҖдёӢж»‘гҖӮ2022е№ҙдёҠеҚҠе№ҙпјҢдјҒдёҡйЈҹе“ҒеҲ¶йҖ дёҡиҗҘ收126.88дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ8.02%пјҢжҜӣеҲ©зҺҮ38.05%пјҢеҗҢжҜ”дёӢйҷҚ2.39%гҖӮ

жө·еӨ©е‘ідёҡеңЁдёӯеӣҪи°ғе‘іе“Ғеҝ«йҖҹж¶Ҳиҙ№е“ҒеёӮеңәжҢҒз»ӯдҝқжҢҒйўҶеӨҙзҫҠдҪҚзҪ®гҖӮгҖҠ2022 е“ҒзүҢи¶іиҝ№гҖӢдёӯеӣҪеёӮеңәжҠҘе‘ҠжҳҫзӨәпјҢжө·еӨ©е‘ідёҡд»Ҙ6.17дәҝж¶Ҳиҙ№иҖ…и§ҰеҸҠж•°гҖҒ79.2%зҡ„жё—йҖҸзҺҮпјҢжҺ’еҗҚдёӯеӣҪеҝ«йҖҹж¶Ҳиҙ№е“Ғе“ҒзүҢ第4дҪҚгҖӮеёӮеңәеҚ жңүзҺҮжҢҒз»ӯжҸҗеҚҮпјҢе…¬еҸёеңЁ2022дёӯеӣҪе“ҒзүҢеҠӣжҢҮж•°жҰңеҚ•дёӯеҶҚж¬Ўж–©иҺ·дј—еӨҡй«ҳиҙЁйҮҸиҚЈиӘүпјҢеӢҮеӨәй…ұжІ№гҖҒиҡқжІ№гҖҒй…ұж–ҷвҖңдёүеҶ вҖқгҖӮ2017-2022е№ҙдёҠеҚҠе№ҙжңҹй—ҙпјҢжө·еӨ©зҡ„й…ұжІ№гҖҒи°ғе‘ій…ұгҖҒиҖ—жІ№дә§е“ҒиҗҘ收йҖҗе№ҙеўһй•ҝпјҢе…¶й…ұжІ№дә§й”ҖйҮҸиҝһз»ӯдәҢеҚҒдә”е№ҙзЁіеұ…е…ЁеӣҪ第дёҖпјҢ2022е№ҙH1й…ұжІ№дә§е“ҒиҗҘ收иҫҫ73.94дәҝе…ғпјҢеҚ жө·еӨ©йЈҹе“ҒеҲ¶йҖ иҗҘ收59.05%гҖӮ

жө·еӨ©е‘ідёҡдёҖзӣҙиҮҙеҠӣдәҺдә§е“ҒжҠҖжңҜйқ©ж–°пјҢжҢҒз»ӯжҸҗеҚҮз”ҹдә§е·Ҙиүәж°ҙе№іпјҢеқҡжҢҒж ёеҝғдә§е“Ғе“ҒиҙЁдёҚж–ӯеҚҮзә§гҖӮд»Һжө·еӨ©е‘ідёҡз ”еҸ‘жҠ•е…ҘжқҘзңӢпјҢ2017-2021е№ҙжңҹй—ҙпјҢдјҒдёҡзҡ„з ”еҸ‘жҠ•е…ҘйҮ‘йўқдёҚж–ӯеўһй•ҝпјҢеҚ иҗҘдёҡ收е…ҘжҜ”йҮҚж•ҙдҪ“е‘ҲдёҠеҚҮи¶ӢеҠҝгҖӮ2021е№ҙпјҢжө·еӨ©е‘ідёҡзҡ„з ”еҸ‘жҠ•е…ҘйҮ‘йўқ7.72дәҝе…ғпјҢеҚ иҗҘдёҡ收е…ҘжҜ”йҮҚдёә3.09%гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡе“ҒзүҢж•Ҳеә”дёҚж–ӯејәеҢ–пјҢжё йҒ“еёғеұҖиҝӣдёҖжӯҘдјҳеҢ–

1гҖҒиЎҢдёҡз«һдәүжҝҖзғҲпјҢе“ҒзүҢдјҒдёҡдјҳеҠҝжҳҺжҳҫпјҢиЎҢдёҡйӣҶдёӯеәҰжҢҒз»ӯжҸҗеҚҮ

и°ғе‘іе“ҒдҪңдёәз”ҹжҙ»ж¶Ҳиҙ№зҡ„еҲҡжҖ§дә§е“ҒпјҢдёҺдәә们ж—Ҙеёёз”ҹжҙ»жҒҜжҒҜзӣёе…іпјҢдёҺдёӯеҚҺйҘ®йЈҹж–ҮеҢ–зҙ§еҜҶиҒ”зі»гҖӮеӣ жӯӨпјҢдј—еӨҡдјҒдёҡе…ҘеұҖз«һдәүпјҢеңЁжҝҖзғҲзҡ„еёӮеңәз«һдәүзҺҜеўғдёӯпјҢе“ҒзүҢдјҒдёҡеҮӯеҖҹжҠҖжңҜдјҳеҠҝгҖҒз§‘з ”дјҳеҠҝгҖҒи®ҫеӨҮдјҳеҠҝзӯүпјҢиҝӣдёҖжӯҘжҸҗй«ҳдә§е“Ғзҡ„иҙЁйҮҸе’ҢйЈҹе“Ғзҡ„е®үе…ЁпјҢдёҚж–ӯз ”еҸ‘ејҖеҲӣж–°зҡ„и°ғе‘іе“ҒпјҢж»Ўи¶іж¶Ҳиҙ№иҖ…ж—ҘзӣҠеўһй•ҝзҡ„йңҖжұӮпјҢдә§е“ҒеёӮеңәд»Ҫйўқеҗ‘йҫҷеӨҙдјҒдёҡйӣҶдёӯпјҢиЎҢдёҡйӣҶдёӯеәҰе°ҶиҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

2гҖҒз§ҜжһҒејҖжӢ“зәҝдёҠй”Җе”®пјҢдјҳеҢ–жё йҒ“еёғеұҖ

еҗҺз–«жғ…ж—¶д»ЈпјҢеӣҪеҶ…еӨ–зҺҜеўғеӨҚжқӮеӨҡеҸҳпјҢиҰҒе……еҲҶеҲ©з”ЁеҘҪдјҒдёҡиҮӘиә«дјҳеҠҝпјҢеҠ еҝ«жҺЁиҝӣеёӮеңәиҪ¬еһӢеҸ‘еұ•е’ҢжңәдјҡжҠўеӨәгҖӮжҠ“дҪҸз”өе•Ҷе№іеҸ°зҡ„еҸ‘еұ•жңәйҒҮпјҢз§ҜжһҒејҖжӢ“зәҝдёҠй”Җе”®пјҢеҠ еҝ«зәҝдёҠдёҡеҠЎеёғеұҖпјҢе®һзҺ°зәҝдёҠзәҝдёӢеӨҡжё йҒ“еҚҸеҗҢеҸ‘еұ•пјҢж»Ўи¶іеҝ«йҖҹиҝӯд»Јзҡ„еёӮеңәйңҖжұӮе’Ңж¶Ҳиҙ№еңәжҷҜгҖӮд»Ҙжө·еӨ©е‘ідёҡдёәдҫӢпјҢе…¶2021е№ҙзәҝдёҠй”Җе”®йҮ‘иһҚдёә7.04дәҝе…ғпјҢ2022е№ҙдёҠеҚҠе№ҙзәҝдёҠй”Җе”®йўқеәҰдёә5.36дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ85.2%гҖӮ

3гҖҒйў„еҲ¶ж–ҷзҗҶеёӮеңәзҒ«зғӯпјҢеӨҚеҗҲи°ғе‘іе“ҒеҸ‘еұ•иҝ…йҖҹ

з–«жғ…жһҒеҠ йҖҹеӮ¬еҢ–дәҶеӨҚеҗҲи°ғе‘іе“Ғе’Ңйў„еҲ¶ж–ҷзҗҶзҡ„дёӢжІүжё—йҖҸпјҢйў„еҲ¶ж–ҷзҗҶд»ҘеҶ·еҶ»йЈҹе“Ғе’ҢйҖҹеҶ»йў„еҲ¶иҸңдёәд»ЈиЎЁпјҢеңЁз–«жғ…жңҹй—ҙпјҢз”ұдәҺеӨҡең°е®һж–Ҫз®ЎжҺ§пјҢеҒңе·ҘеҒңдә§пјҢеұ…家йҡ”зҰ»пјҢеўһеҠ дәҶ家еәӯеҒҡйҘӯзҡ„йў‘ж¬ЎпјҢеҜ№дәҺеӨҚеҗҲи°ғе‘іе“Ғе’Ңйў„еҲ¶ж–ҷзҗҶзҡ„йңҖжұӮйҖҗжӯҘжҸҗеҚҮгҖӮе…¶дёӯпјҢ2018е№ҙеӨҚеҗҲи°ғе‘іе“Ғиҝӣе…ҘйӣҶдёӯдә§иғҪе»әи®ҫжңҹпјҢ2020е№ҙиҝӣе…Ҙдә§иғҪзҲҶеҸ‘жңҹпјҢиҝҷд№ҹжҺЁеҠЁдәҶеҶ·еҶ»йҖҹеҶ»ж–ҷзҗҶйЈҹе“Ғзҡ„дә§е“ҒеҚҮзә§пјҢдә§е“ҒеҪўејҸзҡ„еҲӣж–°д»ҘеҸҠеҶ…е®№зҡ„дё°еҜҢжҖ§гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪи°ғе‘іе“ҒиЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжңӘжқҘи¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪи°ғе‘іе“ҒиЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжңӘжқҘи¶ӢеҠҝйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪи°ғе‘іе“ҒиЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжңӘжқҘи¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«2024-2030е№ҙжҲ‘еӣҪи°ғе‘іе“ҒиЎҢдёҡеёӮеңәзӣҲеҲ©йў„жөӢдёҺжҠ•иө„жҪңеҠӣпјҢ2024-2030е№ҙжҲ‘еӣҪи°ғе‘іе“Ғдә§дёҡжңӘжқҘеҸ‘еұ•йў„жөӢеҸҠжҠ•иө„йЈҺйҷ©пјҢйЎ№зӣ®жҠ•иө„еҸҜиЎҢжҖ§еҸҠжіЁж„ҸдәӢйЎ№зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ