жң¬ж–Үж ёеҝғе…ій”®иҜҚпјҡе® зү©йЈҹе“ҒгҖҒе® зү©з”Ёе“ҒгҖҒе® зү©еҢ»з–—гҖҒе® зү©жңҚеҠЎгҖҒе® зү©иЎҢдёҡдә§дёҡй“ҫе…ЁжҷҜ

1гҖҒе® зү©иЎҢдёҡжҰӮиҝ°

е® зү©дёҖиҲ¬жҳҜжҢҮ家еәӯе–Ӯе…»зҡ„еҠЁзү©пјҢд»Һеёёи§Ғзҡ„зҠ¬гҖҒзҢ«гҖҒи§ӮиөҸйұјгҖҒе…”гҖҒйҫҹеҲ°жҜ”иҫғеҸҰзұ»зҡ„иқҺеӯҗгҖҒиңҳиӣӣгҖҒиңҘиңҙзӯүпјҢйғҪжҳҜеӨ§е®¶жүҖе№ҝжіӣйҘІе…»зҡ„гҖӮд»ҠеӨ©йҘІе…»е® зү©зҡ„и§Ӯеҝөе’Ңд»ҘеҫҖе·Із»ҸеӨ§дёҚзӣёеҗҢпјҢзӢ—е’ҢзҢ«дёҚеҶҚжү®жј”зңӢй—Ёе’ҢжҚүиҖҒйј зҡ„и§’иүІпјҢиҖҢжҳҜдәәзұ»дј‘й—Іж—¶зҡ„зҺ©дјҙпјӣйҡҸзқҖзү©иҙЁз”ҹжҙ»зҡ„еҜҢиЈ•пјҢдәә们и¶ҠжқҘи¶ҠжіЁйҮҚдј‘й—Із”ҹжҙ»жғ…и¶Јзҡ„еҹ№е…»пјӣйҡҸзқҖдј з»ҹ家еәӯз»“жһ„зҡ„еҸҳеҢ–гҖҒе·ҘдҪңеҺӢеҠӣзҡ„еўһеӨ§пјҢдәәйҷ…е…ізі»йҖҗжёҗи¶ӢдәҺж·ЎеҢ–пјҢдҪҝи¶ҠжқҘи¶ҠеӨҡзҡ„дәәе°Ҷж„ҹжғ…жҠ•жіЁдәҺе® зү©иә«дёҠпјҢдәәдёҺе® зү©й—ҙзҡ„дҫқиө–е…ізі»пјҢе°ҶйҡҸж—¶й—ҙзҡ„жөҒйҖқиҖҢж—ҘзӣҠжө“еҺҡгҖӮ

е® зү©иЎҢдёҡжҳҜжҢҮж¶үеҸҠеҲ°е® зү©йЈҹе“ҒгҖҒе® зү©еҢ»з–—гҖҒе® зү©жңҚиЈ…гҖҒе® зү©зӘқз¬јгҖҒе® зү©з”Ёе“ҒзӯүдёҺе® зү©жңүе…ізҡ„жүҖжңүиЎҢдёҡгҖӮд»ҺдёҠдё–зәӘжң«ејҖе§ӢпјҢе® зү©жҰӮеҝөеңЁдёӯеӣҪжӮ„然е…ҙиө·пјҢз»ҸеҺҶдәҶеҚҒе№ҙзҡ„еҝ«йҖҹеҸ‘еұ•пјҢйҖҗжёҗеј•иө·дәҶзӨҫдјҡеҗ„з•Ңзҡ„жҷ®йҒҚе…іжіЁгҖӮ

е® зү©иЎҢдёҡе…ізі»еӣҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

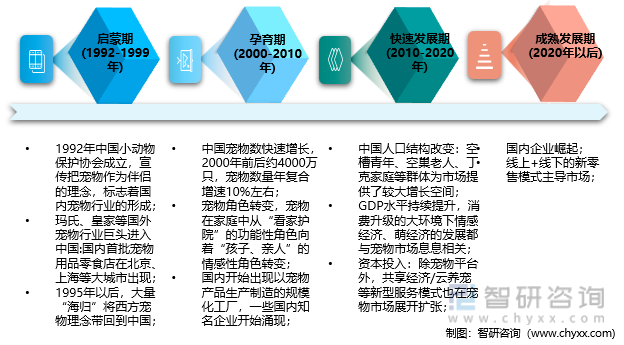

1992е№ҙпјҢжҲ‘еӣҪе°ҸеҠЁзү©дҝқжҠӨеҚҸдјҡжҲҗз«ӢпјҢж Үеҝ—зқҖеӣҪеҶ…е® зү©иЎҢдёҡзҡ„еҪўжҲҗгҖӮиҖҢзҫҺеӣҪгҖҒж—Ҙжң¬еҠЁзү©зҲұжҠӨеҚҸдјҡеҲҶеҲ«жҲҗз«ӢдәҺ1866е№ҙгҖҒ1948е№ҙпјҢдёҺд№ӢзӣёжҜ”пјҢжҲ‘еӣҪе® зү©иЎҢдёҡеҸ‘еұ•иө·жӯҘиҫғжҷҡгҖҒе…»е® зҗҶеҝөжңүеҫ…жҸҗеҚҮгҖӮ2000-2010е№ҙпјҢжҲ‘еӣҪе® зү©иЎҢдёҡеҸ‘еұ•иҝӣе…Ҙеӯ•иӮІжңҹгҖӮеңЁиҝҷдёҖж—¶жңҹпјҢжҲ‘еӣҪе® зү©ж•°йҮҸеҝ«йҖҹеўһй•ҝпјҢе® зү©и§’иүІйҖҗжӯҘиҪ¬еҗ‘вҖңеӯ©еӯҗвҖқзӯүжғ…ж„ҹжҖ§и§’иүІпјҢеӣҪеҶ…ејҖе§ӢеҮәзҺ°дёҖдәӣе® зү©йЈҹе“Ғз”ҹдә§дјҒдёҡпјҢиҜёеҰӮжҜ”з‘һеҗүгҖҒдҪ©и’ӮиӮЎд»ҪгҖҒд№–е®қе® зү©гҖҒиҖҗеЁҒе…ӢгҖҒдёҠжө·дҫқи•ҙзӯүгҖӮ2010е№ҙд»ҘеҗҺпјҢдјҙйҡҸзқҖжҲ‘еӣҪз»ҸжөҺж°ҙе№ізҡ„жҸҗй«ҳгҖҒдәәеҸЈз»“жһ„зҡ„ж”№еҸҳд»ҘеҸҠзӨҫдјҡиө„жң¬зҡ„жөҒе…ҘпјҢжҲ‘еӣҪе® зү©иҝҺжқҘеҝ«йҖҹеҸ‘еұ•ж—¶жңҹпјҢд»ЈиЎЁжҖ§дәӢ件еҢ…жӢ¬е…Ёзҗғи‘—еҗҚжҠ•иө„жңәжһ„KKPжҠ•иө„д№–е®қе® зү©йЈҹе“ҒйӣҶеӣўд»ҘеҸҠвҖңз–ҜзӢӮзҡ„е°ҸзӢ—вҖқжҲҗз«ӢгҖӮ

дёӯеӣҪе® зү©дә§дёҡеҸ‘еұ•еҺҶзЁӢ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

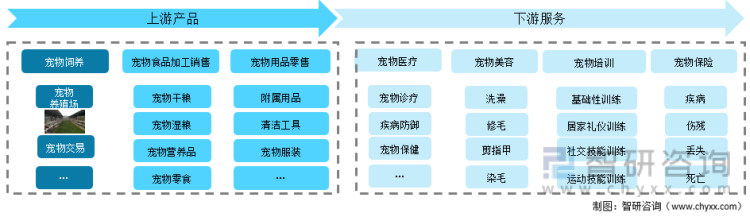

е® зү©иЎҢдёҡдә§дёҡй“ҫиҫғй•ҝпјҢдёҠжёёдә§е“ҒеҢ…жӢ¬е® зү©йҘІе…»гҖҒе® зү©йЈҹе“ҒеҠ е·Ҙй”Җе”®гҖҒе® зү©з”Ёе“Ғйӣ¶е”®пјӣдёӢжёёдә§дёҡеҢ…жӢ¬е® зү©еҢ»з–—гҖҒе® зү©зҫҺе®№гҖҒе® зү©еҹ№и®ӯд»ҘеҸҠе® зү©дҝқйҷ©пјҢж¶өзӣ–е® зү©д»ҺеҮәз”ҹиҮіжӯ»дәЎзҡ„ж•ҙдёӘжөҒзЁӢгҖӮ

е® зү©иЎҢдёҡдә§дёҡй“ҫе…ЁжҷҜеӣҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

2гҖҒе® зү©иЎҢдёҡй©ұеҠЁеӣ зҙ

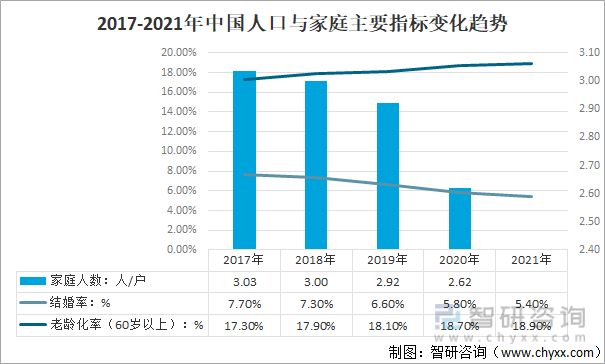

иҝ‘еҚҒе№ҙжқҘдёӯеӣҪдәәеҸЈдёҺ家еәӯз»“жһ„еҸ‘з”ҹдәҶжҳҫи‘—еҸҳеҢ–пјҢе…¶дёӯвҖңи®ЎеҲ’з”ҹиӮІвҖқиҙҹж•Ҳеә”жҳҫзҺ°пјҢдәәеҸЈиҖҒйҫ„еҢ–еҠ йҖҹпјҢ2021е№ҙдёӯеӣҪ60еІҒд»ҘдёҠиҖҒйҫ„дәәе‘ҳеҚ жҜ”иҫҫеҲ°18.90%пјҢ2010е№ҙж°ҙе№ідёҠеҚҮ5.6дёӘзҷҫеҲҶзӮ№пјӣеҗҢ时家еәӯжҲҗе‘ҳдәәж•°д№ҹжҲҗдёӢйҷҚзҡ„и¶ӢеҠҝпјҢе…ЁеӣҪдәәеҸЈжҷ®жҹҘж•°жҚ®жҳҫзӨәпјҢ2020е№ҙдёӯеӣҪ家еәӯжҲ·и§„жЁЎдёә2.62дәә/жҲ·пјҢ2010е№ҙдёә3.10дәә/жҲ·пјҢ2000е№ҙ3.44дәә/жҲ·гҖӮеҸҰдёҖж–№йқўпјҢж•ҷиӮІе№ҙйҷҗзҡ„дёҠеҚҮгҖҒе·ҘдҪңз”ҹжҙ»иҠӮеҘҸзҡ„еҠ еҝ«гҖҒ家еәӯе©ҡ姻и§Ӯеҝөзҡ„ж”№еҸҳпјҢз»“е©ҡзҺҮжҢҒз»ӯиө°дҪҺпјҢ2010е№ҙдёӯеӣҪз»“е©ҡзҺҮдёә9.30%пјҢеҲ°2021е№ҙиҜҘжҢҮж Үе·ІйҷҚиҮі5.40%гҖӮ

2017-2021е№ҙдёӯеӣҪдәәеҸЈдёҺ家еәӯдё»иҰҒжҢҮж ҮеҸҳеҢ–и¶ӢеҠҝ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

иҖҒе№ҙдәәеҸЈеўһеҠ пјҢдё”з”ұдәҺиҖҒе№ҙдәәзҡ„й—ІжҡҮж—¶й—ҙиҫғеӨҡпјҢеӯҗеҘіеҸҲеӨ§йғҪеңЁеӨ–жү“жӢјеҜ№зҲ¶жҜҚзҡ„йҷӘдјҙиҫғе°‘пјҢејәзғҲзҡ„еӯӨзӢ¬ж„ҹеҜјиҮҙдәҶиҖҒе№ҙдәәеҜ№е® зү©йҷӘдјҙзҡ„йңҖжұӮеәҰжҳҫи‘—еўһеҠ гҖӮз»“е©ҡзҺҮдҪҺиҖҢзҰ»е©ҡзҺҮй«ҳпјҢйқўеҜ№еӯӨиә«дёҖиә«зҡ„жӮІеҮүе’Ңж— еҸҜеҘҲдҪ•пјҢи¶ҠжқҘи¶ҠеӨҡзҡ„еҚ•иә«дәәзҫӨд»Һе® зү©иә«дёҠиҺ·еҸ–жё©жҡ–е’ҢйҷӘдјҙгҖӮ家еәӯжҲҗе‘ҳзҡ„еҮҸе°‘пјҢе® зү©иғҪжҲҗдёә家еәӯзҡ„дёҖе‘ҳпјҢд»ҺиҖҢеўһеҠ 家еәӯзҡ„е№ёзҰҸж„ҹгҖӮ

е® зү©еёӮеңәдё»иҰҒйңҖжұӮеӣ зҙ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

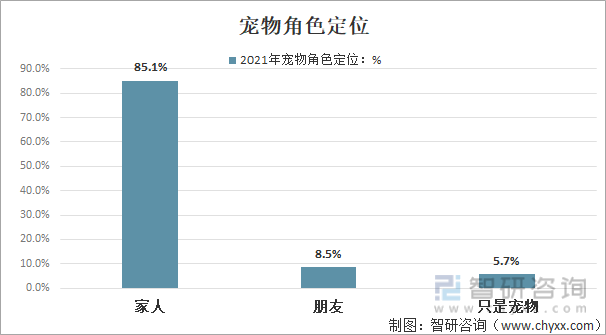

жҚ®2021е№ҙдёӯеӣҪе® зү©иЎҢдёҡзҷҪзҡ®д№ҰпјҢ85.1%зҡ„е® зү©дё»дәәи§Ҷе® зү©дёә家дәәпјҢ8.5%зҡ„е® зү©дё»дәәи§Ҷе® зү©дёәжңӢеҸӢпјҢжҖ»и®Ў93.6%зҡ„е® зү©дё»дәәз»ҷдәҲе® зү©жӢҹдәәеҢ–и§’иүІгҖӮеұ…ж°‘е…»е® зү©д»ҺзӣІзӣ®еҲ°зҗҶжҖ§е…»е® зү©дёҚеҶҚжҳҜиө¶ж—¶й«ҰпјҢиҖҢжҳҜжҠҠе® зү©еҪ“еҒҡжҹҗз§Қз”ҹжҙ»дёҠзҡ„йңҖиҰҒгҖӮ

е® зү©и§’иүІе®ҡдҪҚ

иө„ж–ҷжқҘжәҗпјҡ2021е№ҙдёӯеӣҪе® зү©иЎҢдёҡзҷҪзҡ®д№Ұ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪе® зү©иЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжңӘжқҘи¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢ

3гҖҒе® зү©еёӮеңәеҸ‘еұ•зҺ°зҠ¶

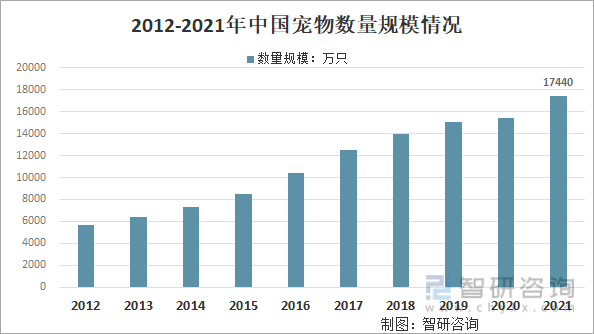

дёӯеӣҪе® зү©иЎҢдёҡзҡ„еҸ‘еұ•ж—¶й—ҙиҫғзҹӯпјҢеҸӘжңүеҚҒеҮ е№ҙзҡ„ж—¶й—ҙпјҢдҪҶйҡҸзқҖдёӯеӣҪз»ҸжөҺзҡ„еҝ«йҖҹеўһй•ҝпјҢе® зү©иЎҢдёҡеҸ‘еұ•иҝ…йҖҹгҖӮ家еәӯжһ¶жһ„зҡ„е°ҸеһӢеҢ–пјҢдәәйҷ…е…ізі»зҡ„вҖңеҺҹеӯҗвҖқеҢ–пјҢеңЁз«һдәүж—ҘзӣҠжҝҖзғҲзӨҫдјҡзҺҜеўғдёӢпјҢе® зү©зӯүвҖңеӯӨзӢ¬вҖқз»ҸжөҺеҝ«йҖҹе…ҙиө·пјҢе® зү©ж•°йҮҸеҝ«йҖҹеўһй•ҝгҖӮ2021е№ҙз”ұдәҺз–«жғ…е°ҒжҺ§дёҺйҡ”зҰ»еӣ зҙ еҪұе“ҚпјҢе® зү©ж•°йҮҸеҝ«йҖҹеўһй•ҝпјҢиҫҫеҲ°дәҶ17440дёҮеҸӘгҖӮ

2012-2021е№ҙдёӯеӣҪе® зү©ж•°йҮҸ规模жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

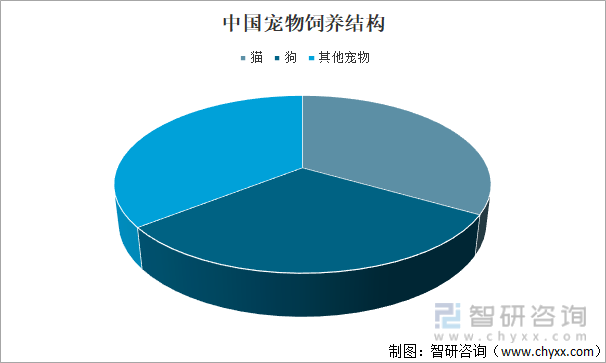

зҢ«е’ҢзӢ—дёҖзӣҙжҳҜжҲ‘еӣҪе® зү©дёӯж•°йҮҸдёӯжңҖеӨ§зҡ„дёӨеӨ§з§Қзұ»пјҢйҘІе…»ж•°йҮҸжҖ»дҪ“дҝқжҢҒиҫғдёәзЁіе®ҡзҡ„еўһй•ҝпјҢд»Һ2017е№ҙзҡ„8855дёҮеҸӘеўһй•ҝиҮідәҶ2021е№ҙзҡ„11235дёҮеҸӘгҖӮ2021е№ҙпјҢжҲ‘еӣҪзҢ«зҡ„ж•°йҮҸе·Із»Ҹи¶…иҝҮдәҶзҠ¬пјҢжҲҗдёәйҘІе…»жңҖеӨҡзҡ„е® зү©гҖӮ2021е№ҙдёӯеӣҪе® зү©зҢ«зҡ„ж•°йҮҸжҳҜ5806дёҮеҸӘпјҢеҗҢжҜ”еўһй•ҝ19.4%пјӣзҠ¬зҡ„ж•°йҮҸжҳҜ5429дёҮеҸӘпјҢеҗҢжҜ”еўһй•ҝ4%гҖӮ

2021е№ҙдёӯеӣҪе® зү©йҘІе…»з»“жһ„

иө„ж–ҷжқҘжәҗпјҡе® зү©иЎҢдёҡзҷҪзҡ®д№ҰгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

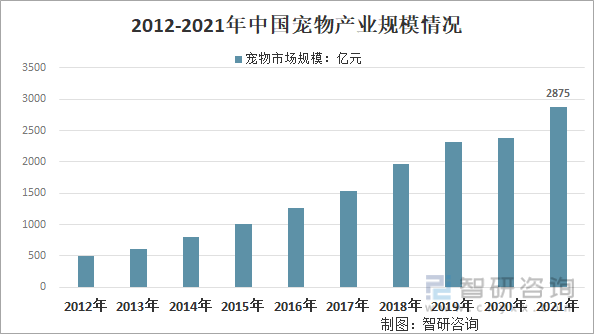

2016е№ҙжҲ‘еӣҪе® зү©дә§дёҡ规模зәҰ1260дәҝе…ғпјҢеҗҢжҜ”2015е№ҙзҡ„1000дәҝе…ғеўһй•ҝдәҶ26%пјҢ2019е№ҙжҲ‘еӣҪе® зү©дә§дёҡеёӮеңә规模еңЁеңЁ23116дәҝе…ғе·ҰеҸіпјҢ2020е№ҙжҳҜиҝ‘еҮ е№ҙжқҘеўһйҖҹжңҖдҪҺзҡ„дёҖе№ҙпјҢ2021е№ҙиЎҢдёҡ规模еўһйҖҹеӨ§е№…еӣһеҚҮпјҢиҫҫеҲ°дәҶ2875дәҝе…ғпјҢиҝ‘еҮ е№ҙжҲ‘еӣҪе® зү©дә§дёҡ规模жғ…еҶөеҰӮдёӢеӣҫжүҖзӨәпјҡ

2012-2021е№ҙдёӯеӣҪе® зү©дә§дёҡ规模жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

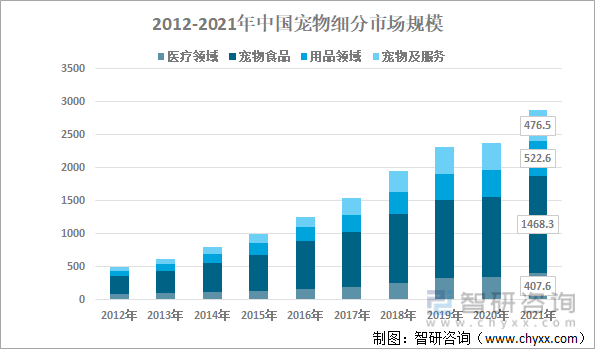

2021е№ҙе® зү©е•Ҷе“ҒеҢ…жӢ¬йЈҹе“ҒгҖҒз”Ёе“ҒгҖҒиҚҜе“ҒгҖҒжңҚеҠЎзӯүеӣӣеӨ§е“Ғзұ»гҖӮе…¶дёӯе® зү©йЈҹе“ҒеёӮеңә规模дёә1468.3дәҝе…ғпјҢе® зү©еҢ»з–—еёӮеңә规模дёә407.6дәҝе…ғгҖӮ

2012-2021е№ҙдёӯеӣҪе® зү©з»ҶеҲҶеёӮеңә规模пјҲеҚ•дҪҚпјҡдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

4гҖҒе® зү©еёӮеңәж јеұҖ

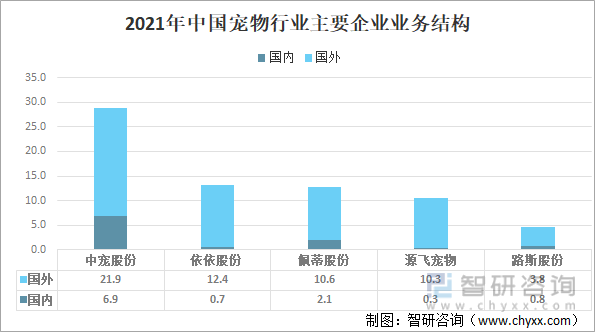

е…Ёзҗғе® зү©йЈҹе“ҒеёӮеңәиҫғдёәйӣҶдёӯпјҢеҮ 家йҫҷеӨҙе“ҒзүҢеҮӯеҖҹдё°еҜҢзҡ„еёӮеңәејҖжӢ“з»ҸйӘҢгҖҒйӣ„еҺҡзҡ„иө„йҮ‘е®һеҠӣгҖҒзӘҒеҮәзҡ„з ”еҸ‘иғҪеҠӣд»ҘеҸҠиҫғй«ҳзҡ„дә§е“ҒзҹҘеҗҚеәҰеңЁеӣҪйҷ…еёӮеңәдёҠеҚ жҚ®дё»иҰҒд»ҪйўқгҖӮ2020е№ҙзҺӣж°Ҹе’ҢйӣҖе·ўеңЁе…Ёзҗғе® зү©йЈҹе“ҒиЎҢдёҡдёӯзҡ„еёӮеҚ зҺҮжҺ’еҗҚеүҚдёӨдҪҚгҖӮ

еүҚеҮ е№ҙз”ұдәҺеӣҪеҶ…еёӮеңәеҸ‘иӮІе°ҡдёҚжҲҗзҶҹ,дә§е“Ғеҹәжң¬дёҠд»ҘеӨ–й”Җдёәдё»,еҮәеҸЈж–№ејҸеӨҡдёәжқҘж ·еҠ е·Ҙ,дё»иҰҒиҫ“еҫҖз”ҹжҙ»иҫғдёәеҜҢиЈ•зҡ„欧зҫҺеӣҪ家еёӮеңәгҖӮеҮәеҸЈзҡ„дё»иҰҒе® зү©з”Ёе“Ғд»ҘеҠіеҠЁеҜҶйӣҶеһӢдә§е“Ғдёәдё»гҖӮдҪҶйҡҸзқҖеӣҪеҶ…е® зү©иЎҢдёҡзҡ„е…ҙиө·,еҫҲеӨҡзӣёе…ідјҒдёҡд№ҹйҖҗжӯҘжҠҠзӣ®е…үжҠ•е…ҘеҲ°дәҶеӣҪеҶ…еёӮеңәгҖӮ

еңЁиҝҷдёҖж—¶жңҹпјҢеӣҪеҶ…ејҖе§ӢеҮәзҺ°д»Ҙе® зү©дә§е“Ғз”ҹдә§еҲ¶йҖ зҡ„规模еҢ–е·ҘеҺӮпјҢд»ЈиЎЁжҖ§дјҒдёҡеҢ…жӢ¬зғҹеҸ°дёӯе® иӮЎд»ҪгҖҒдҪ©и’ӮиӮЎд»ҪзӯүгҖӮз”ұдәҺеӣҪеҶ…еёӮеңәиҝҳжңӘе…ЁйқўејҖжӢ“пјҢиҝҷжү№е® зү©дә§е“ҒеҲ¶йҖ е•Ҷдё»иҰҒйқўеҗ‘еӣҪеӨ–иҝӣиЎҢеҮәеҸЈгҖӮ

2021е№ҙдёӯеӣҪе® зү©иЎҢдёҡдё»иҰҒдјҒдёҡдёҡеҠЎз»“жһ„пјҲеҚ•дҪҚпјҡдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

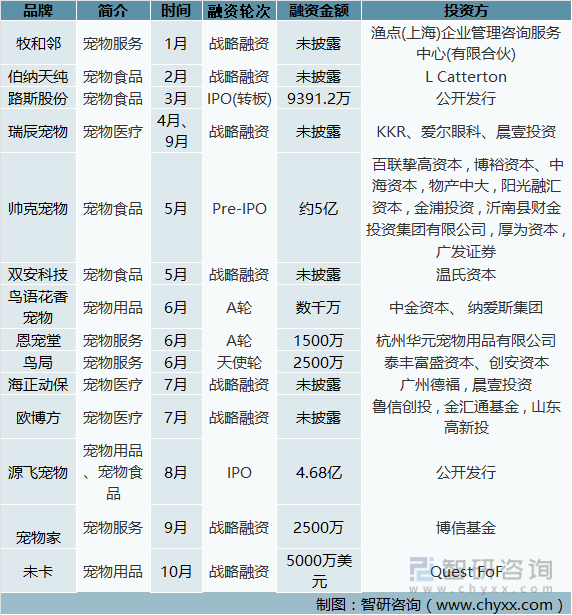

еңЁе® зү©з»ҸжөҺеҝ«йҖҹжү©еј зҡ„еҗҢж—¶пјҢе® зү©иЎҢдёҡд№ҹжҲҗиһҚиө„еёӮеңәзҡ„зғӯй—ЁиөӣйҒ“гҖӮиҷҪ然дёҺ2021е№ҙеҗҢжңҹзӣёжҜ”пјҢе® зү©йўҶеҹҹзҡ„иһҚиө„зғӯеәҰжңүжүҖйҷҚдҪҺпјҢдҪҶдёҺдј з»ҹж¶Ҳиҙ№иөӣйҒ“зӣёжҜ”пјҢе® зү©иөӣйҒ“д»Қ然еҚ жҚ®дјҳеҠҝгҖӮд»ҺжҠ•иһҚз»ҶеҲҶйўҶеҹҹжқҘзңӢпјҢиө„жң¬д»ҘйЈҹе“ҒгҖҒз”Ёе“ҒгҖҒеҢ»з–—дёәеҺҹзӮ№пјҢ延伸зҡ„еҲҶж”ҜиөӣйҒ“пјҢеҢ…жӢ¬е® зү©е©ҡзӨјгҖҒе® зү©зӨҫдәӨгҖҒе® зү©и®ӯз»ғгҖҒе® зү©дҝқйҷ©гҖҒе® зү©ж®Ўи‘¬зӯүе® зү©жңҚеҠЎиЎҢдёҡгҖӮ

2022е№ҙдёӯеӣҪе® зү©иЎҢдёҡйғЁеҲҶиһҚиө„дәӢ件

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪе® зү©иЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжңӘжқҘи¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪе® зү©иЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжңӘжқҘи¶ӢеҠҝйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪе® зү©иЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжңӘжқҘи¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒдә”з« пјҢеҢ…еҗ«е® зү©иЎҢдёҡжҠ•иө„йЈҺйҷ©йў„иӯҰпјҢе® зү©иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗпјҢе® зү©дјҒдёҡз®ЎзҗҶзӯ–з•Ҙе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ