дёҖгҖҒдә§дёҡй“ҫ

жҷәиғҪ家еұ…пјҢжҳҜд»ҘдҪҸе®…дёәе№іеҸ°пјҢеҲ©з”Ёз»јеҗҲеёғзәҝжҠҖжңҜгҖҒзҪ‘з»ңйҖҡдҝЎжҠҖжңҜгҖҒе®үе…ЁйҳІиҢғжҠҖжңҜгҖҒиҮӘеҠЁжҺ§еҲ¶жҠҖжңҜгҖҒйҹіи§Ҷйў‘жҠҖжңҜзӯүпјҢе°Ҷ家еұ…з”ҹжҙ»зӣёе…ізҡ„и®ҫеӨҮйӣҶжҲҗиө·жқҘпјҢжһ„е»әеҸҜйӣҶдёӯз®ЎзҗҶгҖҒжҷәиғҪжҺ§еҲ¶зҡ„дҪҸе®…и®ҫж–Ҫз®ЎзҗҶзі»з»ҹпјҢд»ҺиҖҢжҸҗеҚҮ家еұ…зҡ„е®үе…ЁжҖ§гҖҒдҫҝеҲ©жҖ§гҖҒиҲ’йҖӮжҖ§гҖҒиүәжңҜжҖ§пјҢ并е®һзҺ°зҺҜдҝқиҠӮиғҪзҡ„еұ…дҪҸзҺҜеўғгҖӮжҷәиғҪ家еұ…дә§дёҡй“ҫдёҠжёёдё»иҰҒжңүиҠҜзүҮгҖҒдј ж„ҹеҷЁгҖҒжҷәиғҪжҺ§еҲ¶еҷЁзӯү硬件дҫӣеә”е•ҶпјҢд»ҘеҸҠAIжҠҖжңҜгҖҒдә‘жңҚеҠЎзӯүиҪҜ件дҫӣеә”е•ҶпјӣдёӯжёёдёәжҷәиғҪ家еұ…зі»з»ҹеҸҠи®ҫеӨҮзҡ„и®ҫи®ЎеҲ¶йҖ пјӣдёӢжёёеҲҷжҳҜж¶Ҳиҙ№еёӮеңәпјҢдё»иҰҒзҡ„еҸӮдёҺдё»дҪ“жңүжҲҝең°дә§гҖҒ家装公еҸёзӯүгҖӮ

жҷәиғҪ家еұ…иЎҢдёҡдә§дёҡй“ҫеӣҫи°ұ

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒдёҠжёёдә§дёҡ

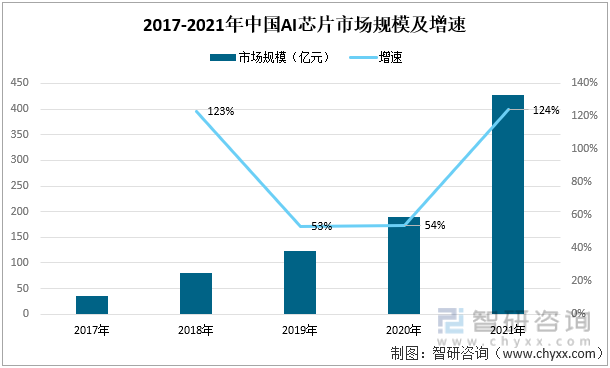

AIиҠҜзүҮдҪңдёәжҷәиғҪ家еұ…дёӯйқһеёёйҮҚиҰҒзҡ„дёҖзҺҜпјҢеҜ№жҷәиғҪ家еұ…иЎҢдёҡеҸ‘еұ•иө·еҲ°дәҶе…ій”®жҖ§зҡ„дҪңз”ЁгҖӮй•ҝжңҹд»ҘжқҘпјҢжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡдёҖзӣҙеҸ—еҲ°иҘҝж–№еҸ‘иҫҫеӣҪ家еңЁжҠҖжңҜе·ҘиүәдёҠзҡ„йҷҗеҲ¶пјҢиҠҜзүҮеёӮеңәиў«жө·еӨ–е·ЁеӨҙдјҒдёҡжүҖеҚ жҚ®пјҢе°Өе…¶д»Ҙй«ҳз«ҜиҠҜзүҮиҝӣеҸЈдҫқиө–жңҖдёәдёҘйҮҚгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖеӣҪ家еҜ№иҠҜзүҮдә§дёҡж„ҲеҸ‘йҮҚи§ҶпјҢеҗ„йЎ№ж”ҝзӯ–еҲ©еҘҪеҲәжҝҖдёӢпјҢжҲ‘еӣҪAIиҠҜзүҮеә”з”ЁеңәжҷҜжҢҒз»ӯжү©еј пјҢиҝӣдёҖжӯҘжҺЁеҠЁдәҶеӣҪдә§иҠҜзүҮиө°еҗ‘й«ҳз«ҜиҠҜзүҮеёӮеңәгҖӮ2017е№ҙд»ҘжқҘпјҢжҲ‘еӣҪAIиҠҜзүҮеёӮеңә规模дҝқжҢҒжҢҒз»ӯеўһй•ҝзҡ„и¶ӢеҠҝпјҢеҸ—еҲ°ж”ҝзӯ–еҲ©еҘҪеҲәжҝҖпјҢжҲ‘еӣҪAIиҠҜзүҮеёӮеңә规模еңЁ2018е№ҙе’Ң2021е№ҙж¶Ёе№…и¶…120%пјҢе…¶дҪҷе№ҙд»Ҫж¶Ёе№…еқҮи¶…50%пјҢе‘ҲзҺ°еҮәй«ҳйҖҹеўһй•ҝзҡ„жҖҒеҠҝгҖӮ2021е№ҙдёӯеӣҪAIиҠҜзүҮеёӮеңә规模дёә426.8дәҝе…ғпјҢеҗҢжҜ”2020е№ҙеўһй•ҝдәҶ124%гҖӮ

2017-2021е№ҙдёӯеӣҪAIиҠҜзүҮеёӮеңә规模еҸҠеўһйҖҹ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дј ж„ҹеҷЁдҪңдёәдёҖз§ҚжЈҖжөӢиЈ…зҪ®пјҢиғҪеӨҹе°Ҷж„ҹеҸ—еҲ°зҡ„дҝЎжҒҜпјҢеҸҳжҚўжҲҗз”өдҝЎеҸ·жҲ–е…¶д»–жүҖйңҖеҪўејҸиҝӣиЎҢдҝЎжҒҜиҫ“еҮәпјҢд»Ҙж»Ўи¶ідҝЎжҒҜзҡ„дј иҫ“гҖҒеӨ„зҗҶгҖҒеӯҳеӮЁгҖҒжҳҫзӨәгҖҒи®°еҪ•е’ҢжҺ§еҲ¶зӯүиҰҒжұӮпјҢеңЁжҷәиғҪ家еұ…йўҶеҹҹеә”з”Ёе№ҝжіӣпјҢжҳҜиЎҢдёҡеҸ‘еұ•дёҚеҸҜзјәе°‘зҡ„йҮҚиҰҒдә§е“ҒгҖӮ2017-2021е№ҙдёӯеӣҪдј ж„ҹеҷЁиЎҢдёҡдҝқжҢҒзЁіжӯҘеўһй•ҝзҡ„и¶ӢеҠҝпјҢ2021е№ҙдёӯеӣҪдј ж„ҹеҷЁеёӮеңә规模дёә2951.8дәҝе…ғпјҢеҗҢжҜ”2020е№ҙдёҠж¶ЁдәҶ17.59%гҖӮдј ж„ҹеҷЁиЎҢдёҡзҡ„жҢҒз»ӯеҸ‘еұ•пјҢеҗҢж ·з»ҷжҷәиғҪ家еұ…иЎҢдёҡеёҰжқҘдәҶејәеҠІзҡ„еҠ©еҠӣгҖӮ

2016-2021е№ҙдёӯеӣҪдј ж„ҹеҷЁеёӮеңә规模еҸҠеўһйҖҹ

иө„ж–ҷжқҘжәҗпјҡCCIDгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪжҷәиғҪ家еұ…иЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘ҠгҖӢ

дёүгҖҒдёӯжёёдә§дёҡ

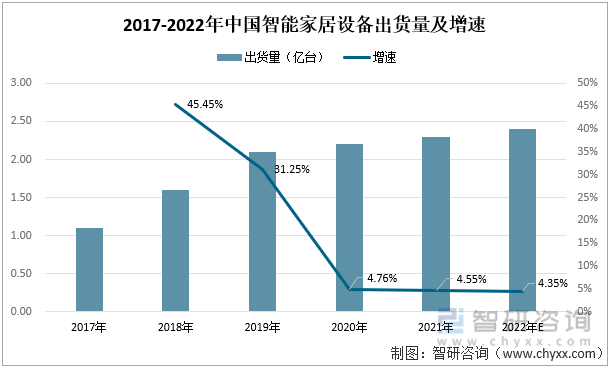

2017е№ҙд»ҘжқҘпјҢжҲ‘еӣҪжҷәиғҪ家еұ…и®ҫеӨҮеҮәиҙ§йҮҸжҢҒз»ӯеўһй•ҝпјҢд»Һ2017е№ҙеҮәиҙ§йҮҸ1.1дәҝеҸ°пјҢеҲ°2019е№ҙзӘҒз ҙ2дәҝеӨ§е…іпјҢиҫҫ2.1дәҝеҸ°пјҢеӨ„дәҺй«ҳйҖҹеҸ‘еұ•зҡ„йҳ¶ж®өгҖӮ2020е№ҙеҸ—еҲ°з–«жғ…еҪұе“ҚпјҢеўһйҖҹжңүжүҖж”ҫзј“пјҢ2021е№ҙдёӯеӣҪжҷәиғҪ家еұ…и®ҫеӨҮеҮәиҙ§йҮҸдёә2.3дәҝеҸ°пјҢеҗҢжҜ”еўһй•ҝдәҶ4.55%пјҢйў„и®Ў2022е№ҙи®ҫеӨҮеҮәиҙ§йҮҸеҸҜиҫҫ2.4дәҝеҸ°е·ҰеҸігҖӮжҲ‘еӣҪжҷәиғҪ家еұ…и®ҫеӨҮеҮәиҙ§йҮҸзҡ„жҢҒз»ӯеўһй•ҝпјҢеҜ№жҷәиғҪ家еұ…еёӮеңәзҡ„йңҖжұӮжңүдёҖе®ҡзҡ„дҝқйҡңпјҢеёӮеңәдҫӣеә”е……и¶ігҖӮйҡҸзқҖжҷәиғҪ家еұ…жҰӮеҝөзҡ„жҷ®еҸҠпјҢд»ҘеҸҠжҠҖжңҜеұӮйқўзҡ„ж”»е…Ӣе’ҢеҸ‘еұ•пјҢжңӘжқҘжҷәиғҪ家еұ…и®ҫеӨҮеҮәиҙ§йҮҸе°ҶдјҡиҝӣдёҖжӯҘжҸҗй«ҳгҖӮ

2017-2022е№ҙдёӯеӣҪжҷәиғҪ家еұ…и®ҫеӨҮеҮәиҙ§йҮҸеҸҠеўһйҖҹ

иө„ж–ҷжқҘжәҗпјҡIDCгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

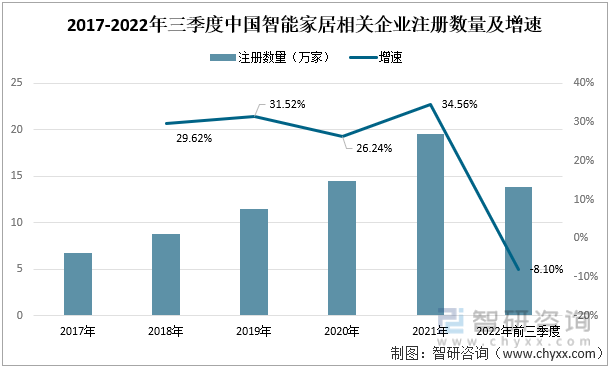

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪжҷәиғҪ家еұ…зӣёе…ідјҒдёҡзҡ„жіЁеҶҢж•°йҮҸжҢҒз»ӯеўһй•ҝпјҢ2018-2021е№ҙдёӯеӣҪжҷәиғҪ家еұ…зӣёе…ідјҒдёҡжіЁеҶҢж•°йҮҸеўһйҖҹеҲҶеҲ«дёә29.62%гҖҒ31.52%гҖҒ26.24%гҖҒ34.56%пјҢеқҮе‘ҲзҺ°еҮәй«ҳйҖҹеўһй•ҝзҡ„жҖҒеҠҝпјҢе…¶дёӯ2021е№ҙжҷәиғҪ家еұ…зӣёе…ідјҒдёҡжіЁеҶҢж•°йҮҸдёә19.56дёҮ家гҖӮжҚ®дјҒжҹҘжҹҘжңҖж–°ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙеүҚдёүеӯЈеәҰдёӯеӣҪжҷәиғҪ家еұ…зӣёе…ідјҒдёҡжіЁеҶҢж•°йҮҸдёә13.82дёҮ家пјҢеҗҢжҜ”2021е№ҙеҗҢжңҹдёӢйҷҚдәҶ8.1%гҖӮдјҙйҡҸзқҖеӣҪ家еҮәеҸ°е…ідәҺжҷәиғҪ家еұ…еҸ‘еұ•зҡ„еҗ„йЎ№ж”ҝзӯ–е’ҢжҺӘж–ҪпјҢжҲ‘еӣҪжҷәиғҪ家еұ…зӣёе…ідјҒдёҡзҡ„жіЁеҶҢж•°йҮҸд№ҹеңЁйЈһйҖҹеўһй•ҝпјҢеҗ„дјҒдёҡеҜ№дәҺжҷәиғҪ家еұ…зҡ„з ”еҸ‘е’Ңжү©дә§пјҢд№ҹжҢҒз»ӯжҺЁеҠЁзқҖжҷәиғҪ家еұ…иЎҢдёҡзҡ„зЁіжӯҘеҸ‘еұ•гҖӮ

2017-2022е№ҙдёүеӯЈеәҰдёӯеӣҪжҷәиғҪ家еұ…зӣёе…ідјҒдёҡжіЁеҶҢж•°йҮҸеҸҠеўһйҖҹ

иө„ж–ҷжқҘжәҗпјҡдјҒжҹҘжҹҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒдёӢжёёдә§дёҡ

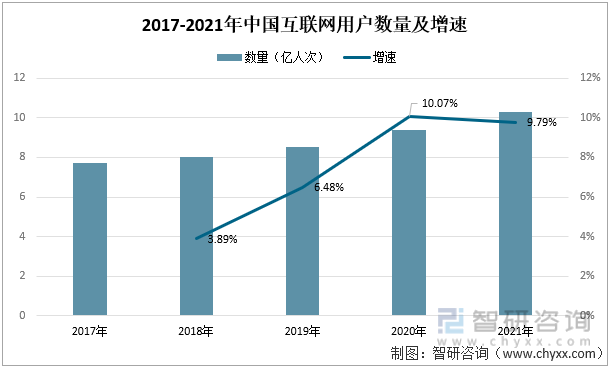

йҡҸзқҖжҲ‘еӣҪз»ҸжөҺжӯҘе…Ҙй«ҳиҙЁйҮҸеҸ‘еұ•йҳ¶ж®өпјҢдә’иҒ”зҪ‘еҹәзЎҖи®ҫж–Ҫе»әи®ҫе…ЁйқўжҺЁиҝӣпјҢжҲ‘еӣҪдә’иҒ”зҪ‘з”ЁжҲ·ж•°йҮҸдҝқжҢҒжҢҒз»ӯеўһй•ҝзҡ„жҖҒеҠҝгҖӮ2021е№ҙдёӯеӣҪдә’иҒ”зҪ‘з”ЁжҲ·и§„жЁЎиҫҫ10.32дәҝпјҢиҫғ2020е№ҙеўһй•ҝдәҶ9.79%пјҢдә’иҒ”зҪ‘жҷ®еҸҠзҺҮиҫҫ73%гҖӮдә’иҒ”зҪ‘з”ЁжҲ·зҡ„жҢҒз»ӯеўһеҠ пјҢдҪҝеҫ—жҷәиғҪ家еұ…зҡ„жҷ®еҸҠиҢғеӣҙжҢҒз»ӯжү©еӨ§пјҢеҜ№жҷәиғҪ家еұ…зҡ„жҺҘеҸ—еәҰж—ҘжёҗжҸҗй«ҳпјҢжҷәиғҪ家еұ…жүҖеёҰжқҘзҡ„е®үе…Ёе’ҢдҫҝеҲ©д№ҹдјҡиҝӣдёҖжӯҘеҲәжҝҖеұ…ж°‘зҡ„ж¶Ҳиҙ№йңҖжұӮгҖӮ

2017-2021е№ҙдёӯеӣҪдә’иҒ”зҪ‘з”ЁжҲ·ж•°йҮҸеҸҠеўһйҖҹ

иө„ж–ҷжқҘжәҗпјҡCNNICгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

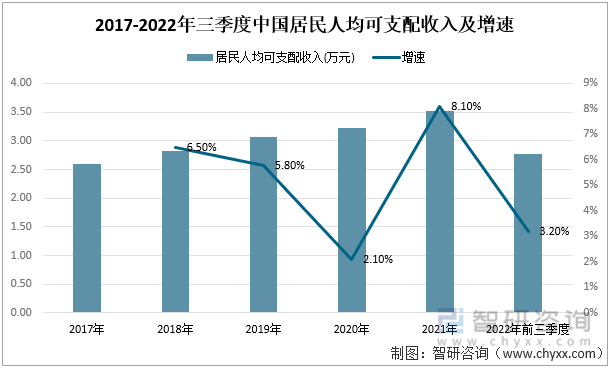

2017-2021е№ҙжңҹй—ҙпјҢйҡҸзқҖз»ҸжөҺжҢҒз»ӯзЁіе®ҡжҒўеӨҚпјҢе°ұдёҡеҪўеҠҝзЁіе®ҡеёҰеҠЁдәҶе·Ҙиө„жҖ§ж”¶е…Ҙзҡ„еўһй•ҝпјҢеҠ дёҠеҗ„ең°жҢҒз»ӯеҠ еӨ§ж°‘з”ҹдҝқйҡңеҠӣеәҰпјҢдҪҝеҫ—жҲ‘еӣҪеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…Ҙе‘ҲзҺ°еҮәзЁіе®ҡеўһй•ҝзҡ„и¶ӢеҠҝпјҢ2021е№ҙдёӯеӣҪеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…ҘеҗҢжҜ”еўһйҖҹдёә8.1%гҖӮжҚ®еӣҪ家з»ҹи®ЎеұҖжңҖж–°ж•°жҚ®з»ҹи®ЎпјҢжҲ‘еӣҪ2022е№ҙеүҚдёүеӯЈеәҰеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…Ҙдёә2.77дёҮе…ғпјҢеҗҢжҜ”еўһй•ҝдәҶ3.2%гҖӮеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…Ҙзҡ„еўһеҠ пјҢеңЁдёҖе®ҡзЁӢеәҰдёҠеҸҜд»ҘжӢүеҠЁж¶Ҳиҙ№йңҖжұӮзҡ„еўһй•ҝпјҢз”ҹжҙ»иҙЁйҮҸзҡ„жҢҒз»ӯжҸҗй«ҳпјҢдјҡиҝӣдёҖжӯҘеҲәжҝҖжӣҙй«ҳеұӮж¬ЎйңҖжұӮзҡ„дә§з”ҹгҖӮ

2017-2022е№ҙдёүеӯЈеәҰдёӯеӣҪеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…ҘеҸҠеўһйҖҹ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

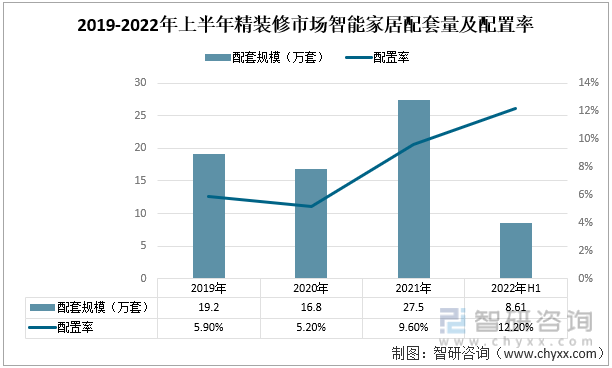

2019е№ҙд»ҘжқҘпјҢжҲ‘еӣҪжҷәиғҪ家еұ…иЎҢдёҡжҢҒз»ӯеҸ‘еұ•пјҢжҖ»дҪ“дёҠе‘ҲзҺ°еҮәеўһй•ҝзҡ„и¶ӢеҠҝпјҢ2020е№ҙеҸ—еҲ°з–«жғ…зҡ„еҪұе“ҚжңүжүҖдёӢйҷҚпјҢ2021е№ҙдёӯеӣҪзІҫиЈ…дҝ®еёӮеңәжҷәиғҪ家еұ…й…ҚеҘ—йҮҸеҗҢжҜ”еўһй•ҝдәҶ63.69%пјҢй…ҚзҪ®зҺҮдёә9.6%гҖӮ2022е№ҙдёҠеҚҠе№ҙдёӯеӣҪжҲҝең°дә§зІҫиЈ…дҝ®еёӮеңәжҷәиғҪ家еұ…й…ҚеҘ—йҮҸдёә8.61дёҮеҘ—пјҢй…ҚзҪ®зҺҮиҫҫ12.2%гҖӮйҖҡиҝҮж•°жҚ®еҸҜд»Ҙеҫ—зҹҘпјҢжҲ‘еӣҪжҲҝең°дә§зІҫиЈ…дҝ®еёӮеңәжҷәиғҪ家еұ…еҢ–зҡ„и¶ӢеҠҝи¶ҠжқҘи¶ҠжҳҺжҳҫпјҢй…ҚзҪ®зҡ„ж•°йҮҸеҸҠж•ҲзҺҮжҢҒз»ӯжҸҗй«ҳгҖӮзӣ®еүҚжҲҝең°дә§еёӮеңәиҫғдёәдҪҺиҝ·пјҢдҪҶдҪҸе®…зІҫиЈ…дҝ®еёӮеңәзҡ„еҸ‘еұ•жҢҒз»ӯеҗ‘еҘҪпјҢеӣҪеҶ…жҷәиғҪ家еұ…й…ҚеҘ—д»ҚеӯҳеңЁеҫҲеӨ§зҡ„еёӮеңәз©әй—ҙпјҢжңӘжқҘжҷәиғҪ家еұ…е°ҶйҖҗжёҗжӣҝд»Јдј з»ҹ家з”өпјҢжҷәиғҪ家еұ…иЎҢдёҡжңүзқҖе·ЁеӨ§зҡ„еҸ‘еұ•жҪңеҠӣгҖӮ

2019-2022е№ҙдёҠеҚҠе№ҙдёӯеӣҪжҲҝең°дә§зІҫиЈ…дҝ®еёӮеңәжҷәиғҪ家еұ…й…ҚеҘ—йҮҸеҸҠй…ҚзҪ®зҺҮ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪжҷәиғҪ家еұ…иЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2023-2029е№ҙдёӯеӣҪжҷәиғҪ家еұ…иЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2023-2029е№ҙдёӯеӣҪжҷәиғҪ家еұ…иЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘Ҡ гҖӢе…ұеҚҒдёҖз« пјҢеҢ…еҗ«дёӯеӣҪжҷәиғҪ家еұ…иЎҢдёҡйҮҚзӮ№дјҒдёҡз»ҸиҗҘжғ…еҶөпјҢ2023-2029е№ҙдёӯеӣҪжҷәиғҪ家еұ…дә§дёҡиҝҗиЎҢеүҚжҷҜйў„жөӢеҲҶжһҗпјҢдёӯеӣҪжҷәиғҪ家еұ…дә§дёҡжҠ•иө„еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ