дёҖгҖҒдә§дёҡй“ҫ

зү№й«ҳеҺӢжҳҜжҢҮВұ800еҚғдјҸеҸҠд»ҘдёҠзҡ„зӣҙжөҒз”өе’Ң1000еҚғдјҸд»ҘдёҠдәӨжөҒз”өзҡ„з”өеҺӢзӯүзә§пјҢжҚ®еӣҪ家з”өзҪ‘е…¬еҸёж•°жҚ®жҳҫзӨәпјҢдёҖеӣһи·Ҝзү№й«ҳеҺӢзӣҙжөҒз”өзҪ‘иҫ“йҖҒзҡ„з”өйҮҸпјҢзӣёеҪ“дәҺзҺ°жңү500еҚғдјҸзӣҙжөҒз”өзҪ‘зҡ„5-6еҖҚпјҢйҖҒзӮ№и·қзҰ»д№ҹжҳҜеҗҺиҖ…зҡ„2-3еҖҚгҖӮеӣ жӯӨзү№й«ҳеҺӢеҸҜд»ҘеӨ§еӨ§жҸҗеҚҮжҲ‘еӣҪз”өзҪ‘зҡ„иҫ“йҖҒиғҪеҠӣпјҢиҖҢдё”еҰӮжһңйҮҮз”Ёзү№й«ҳеҺӢзәҝи·Ҝиҫ“з”өеҸҜд»ҘжҜ”йҮҮз”Ё500еҚғдјҸй«ҳеҺӢзәҝи·ҜиҠӮзңҒ60%зҡ„еңҹең°иө„жәҗгҖӮ

зү№й«ҳеҺӢдҪңдёәжҲ‘еӣҪз”өеҠӣиҝңи·қзҰ»иҫ“йҖҒеҝ…еӨҮзҡ„еҹәзЎҖи®ҫж–ҪпјҢе·Із»ҸжҲҗдёәз”өеҠӣи°ғеәҰдёҚеҸҜжҲ–зјәзҡ„еӯҳеңЁгҖӮжҲӘжӯўиҮі2021е№ҙеә•пјҢдёӯеӣҪе·ІзҙҜи®Ўе»әжҲҗ28жқЎзү№й«ҳеҺӢзәҝи·ҜпјҢзү№й«ҳеҺӢ管件装еӨҮе·Іе®һзҺ°100%еӣҪдә§еҢ–гҖӮж №жҚ®еӣҪ家з”өзҪ‘е…¬еҸёи§„еҲ’пјҢвҖңеҚҒеӣӣдә”вҖқжңҹй—ҙзү№й«ҳеҺӢдәӨзӣҙжөҒе·ҘзЁӢжҖ»жҠ•иө„3002дәҝе…ғпјҢж–°еўһзү№й«ҳеҺӢдәӨжөҒзәҝи·Ҝ1.26дёҮе…¬йҮҢгҖҒеҸҳз”өе®№йҮҸ1.74дәҝеҚғдјҸе®үпјҢж–°еўһзӣҙжөҒзәҝи·Ҝ1.72дёҮе…¬йҮҢгҖҒжҚўжөҒе®№йҮҸ1.63дәҝеҚғз“ҰпјҢзү№й«ҳеҺӢз”өзҪ‘е°ҶиҝҺжқҘж–°дёҖиҪ®зҡ„е»әи®ҫй«ҳеі°жңҹгҖӮ

дёӯеӣҪзү№й«ҳеҺӢиЎҢдёҡдә§дёҡй“ҫеӣҫи°ұ

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒдёҠжёёдә§дёҡ

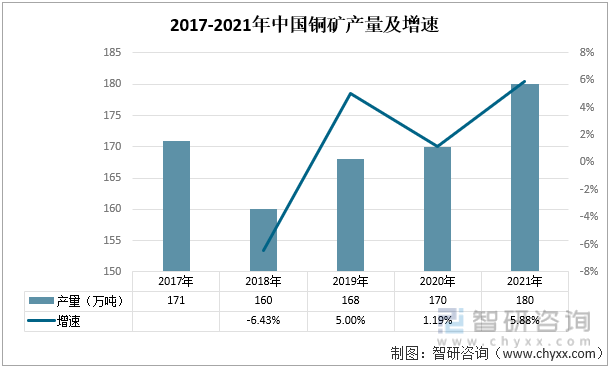

зү№й«ҳеҺӢдә§дёҡй“ҫдёҠжёёдё»иҰҒеҲҶдёәйҮ‘еұһиЎҢдёҡгҖҒдј ж„ҹеҷЁиЎҢдёҡгҖҒз»қзјҳжқҗж–ҷиЎҢдёҡе’Ңз”өеӯҗе…ғ件иЎҢдёҡпјҢе…¶дёӯеҺҹжқҗж–ҷзҡ„еҸҳеҠЁеҜ№дәҺзү№й«ҳеҺӢиЎҢдёҡеҪұе“ҚиҫғеӨ§пјҢеҺҹжқҗж–ҷдё»иҰҒжңүй“ңгҖҒй“қгҖҒжҷ®йҖҡй’ўжқҗгҖҒеҸ–еҗ‘зЎ…й’ўзүҮзӯүгҖӮзӣ®еүҚжҲ‘еӣҪй“ңзҹҝиө„жәҗдё°еҜҢпјҢй“ңзҹҝдә§йҮҸзЁіе®ҡпјҢдёәжҲ‘еӣҪзү№й«ҳеҺӢиЎҢдёҡеҸ‘еұ•жҸҗдҫӣдәҶеҺҹжқҗж–ҷдҝқйҡңгҖӮ2018е№ҙд»ҘжқҘпјҢжҲ‘еӣҪй“ңзҹҝдә§йҮҸдҝқжҢҒжҢҒз»ӯеўһй•ҝзҡ„жҖҒеҠҝпјҢ2021е№ҙдёӯеӣҪй“ңзҹҝдә§йҮҸиҫҫ180дёҮеҗЁпјҢе’Ң2020е№ҙзӣёжҜ”еўһй•ҝдәҶ5.88%гҖӮ

2017-2021е№ҙдёӯеӣҪй“ңзҹҝдә§йҮҸеҸҠеўһйҖҹ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжңүиүІйҮ‘еұһе·ҘдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

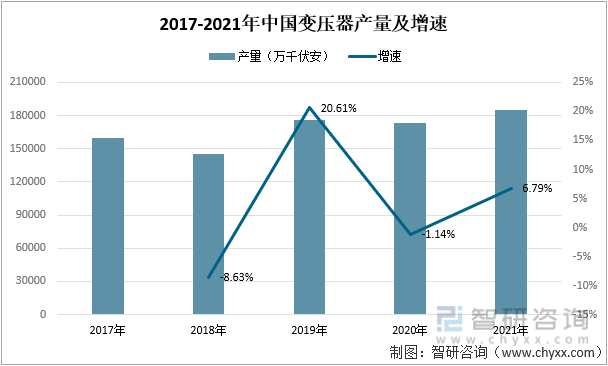

еҸҳеҺӢеҷЁжҳҜеҲ©з”Ёз”өзЈҒж„ҹеә”зҡ„еҺҹзҗҶжқҘж”№еҸҳдәӨжөҒз”өеҺӢзҡ„иЈ…зҪ®пјҢеҢ…жӢ¬дё»е№Із”өзҪ‘зҡ„з”өеҠӣеҸҳеҺӢеҷЁе’Ңз»Ҳз«Ҝзҡ„й…Қз”өеҸҳеҺӢеҷЁдёӨйғЁеҲҶгҖӮ2018е№ҙд»ҘжқҘпјҢжҲ‘еӣҪеҸҳеҺӢеҷЁдә§йҮҸжҖ»дҪ“дёҠжқҘзңӢдҝқжҢҒеўһй•ҝзҡ„и¶ӢеҠҝпјҢ2021е№ҙйҡҸзқҖжҲ‘еӣҪеҗ„ең°зү№й«ҳеҺӢйЎ№зӣ®зӣёз»§иҗҪең°пјҢд»ҘеҸҠз–«жғ…зҡ„жңүж•ҲжҺ§еҲ¶пјҢдҪҝеҫ—жҲ‘еӣҪеҸҳеҺӢеҷЁдә§йҮҸжңүжүҖеӣһеҚҮпјҢ2021е№ҙдёӯеӣҪеҸҳеҺӢеҷЁдә§йҮҸдёә185390дёҮеҚғдјҸе®үпјҢиҫғ2020е№ҙзӣёжҜ”еўһй•ҝдәҶ6.79%гҖӮеҸ—еҲ°зү№й«ҳеҺӢзӣёе…іж”ҝзӯ–зҡ„еҪұе“ҚпјҢеҜ№дәҺеҸҳеҺӢеҷЁзҡ„йңҖжұӮдјҡеўһеҠ пјҢжңӘжқҘеҸҳеҺӢеҷЁзҡ„дә§йҮҸд№ҹе°ҶжҢҒз»ӯеўһй•ҝгҖӮ

2017-2021е№ҙдёӯеӣҪеҸҳеҺӢеҷЁдә§йҮҸеҸҠеўһйҖҹ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжңәжў°е·ҘдёҡиҒ”еҗҲдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

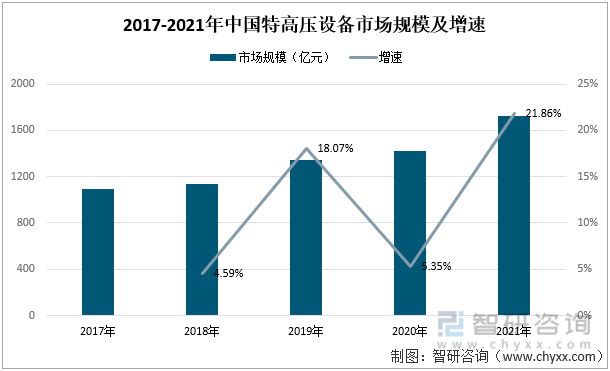

2017-2021е№ҙжңҹй—ҙпјҢжҲ‘еӣҪзү№й«ҳеҺӢи®ҫеӨҮеёӮеңә规模дҝқжҢҒзЁіе®ҡеўһй•ҝзҡ„жҖҒеҠҝпјҢ2018-2021е№ҙзү№й«ҳеҺӢи®ҫеӨҮеёӮеңә规模еўһйҖҹеҲҶеҲ«дёә4.59%гҖҒ18.07%гҖҒ5.35%гҖҒ21.86%пјҢ2021е№ҙдёӯеӣҪзү№й«ҳеҺӢи®ҫеӨҮеёӮеңә规模дёә1728дәҝе…ғпјҢиҫғ2020е№ҙеўһй•ҝдәҶ310дәҝе…ғгҖӮдёӯеӣҪзү№й«ҳеҺӢи®ҫеӨҮеёӮеңә规模зҡ„жҢҒз»ӯжү©еј пјҢеҸ—зӣҠдәҺжҲ‘еӣҪеҜ№дәҺзү№й«ҳеҺӢеҸ‘еұ•зҡ„зӣёе…іж”ҝзӯ–жү¶жҢҒпјҢеҸ—з»ҸжөҺзҺҜеўғе’Ңзӣёе…іж”ҝзӯ–зҡ„еҪұе“ҚпјҢжҲ‘еӣҪзү№й«ҳеҺӢи®ҫеӨҮеёӮеңә规模е°ҶиҝӣдёҖжӯҘеўһй•ҝгҖӮ

2017-2021е№ҙдёӯеӣҪзү№й«ҳеҺӢи®ҫеӨҮеёӮеңә规模еҸҠеўһйҖҹ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪзү№й«ҳеҺӢи®ҫеӨҮиЎҢдёҡеҸ‘еұ•жЁЎејҸеҲҶжһҗеҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢ

дёүгҖҒдёӯжёёдә§дёҡ

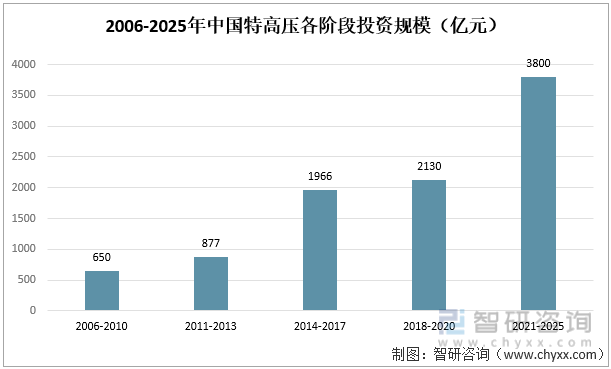

жҲ‘еӣҪзү№й«ҳеҺӢжҠ•иө„规模зҡ„еҝ«йҖҹеҸ‘еұ•з¬¬дёҖйҳ¶ж®өжҳҜ2014-2017е№ҙпјҢжҠ•иө„йўқеәҰиҫҫ1966дәҝе…ғпјҢйҡҸеҗҺеҸ‘еұ•иҫғдёәе№ізЁіпјҢ2018-2020е№ҙе…ұжҠ•е…Ҙ2130дәҝе…ғз”ЁжқҘеҸ‘еұ•зү№й«ҳеҺӢе·ҘзЁӢе»әи®ҫгҖӮвҖңеҚҒеӣӣдә”вҖқжңҹй—ҙпјҢеӣҪ家з”өзҪ‘规еҲ’е»әи®ҫзү№й«ҳеҺӢе·ҘзЁӢвҖң24дәӨ14зӣҙвҖқпјҢж¶үеҸҠзәҝи·Ҝ3дёҮдҪҷе…¬йҮҢпјҢжҖ»жҠ•иө„3800дәҝе…ғпјҢзү№й«ҳеҺӢиЎҢдёҡиҝҺжқҘй«ҳйҖҹеҸ‘еұ•зҡ„йҳ¶ж®өгҖӮзү№й«ҳеҺӢеӣ е…¶е…·жңүиҝңи·қзҰ»гҖҒеӨ§е®№йҮҸгҖҒдҪҺжҚҹиҖ—е’Ңз»ҸжөҺжҖ§зӯүзү№зӮ№пјҢжҲҗдёәвҖңеҚҒеӣӣдә”вҖқз”өзҪ‘йҮҚзӮ№зҡ„жҠ•иө„ж–№еҗ‘пјҢеҸ‘еұ•еүҚжҷҜе№ҝйҳ”гҖӮ

2006-2025е№ҙдёӯеӣҪзү№й«ҳеҺӢеҗ„йҳ¶ж®өжҠ•иө„规模

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

2015е№ҙд»ҘжқҘпјҢдёӯеӣҪзү№й«ҳеҺӢе·ҘзЁӢе»әи®ҫйЈһйҖҹеҸ‘еұ•пјҢ2016-2017е№ҙй—ҙпјҢзҙҜи®Ўзәҝи·Ҝй•ҝеәҰеўһйҖҹеҲҶеҲ«дёә54.3%гҖҒ45.46%пјҢе‘ҲзҺ°еҮәй«ҳйҖҹеҸ‘еұ•зҡ„и¶ӢеҠҝпјҢйҡҸеҗҺеңЁ2018-2020е№ҙжңҹй—ҙеўһйҖҹжңүжүҖж”ҫзј“пјҢ2020е№ҙдёӯеӣҪзү№й«ҳеҺӢе·ҘзЁӢзҙҜи®Ўзәҝи·Ҝй•ҝеәҰдёә35868е…¬йҮҢпјҢиҫғ2019е№ҙеўһй•ҝдәҶ3.78%гҖӮеҸ—еҲ°вҖңеҚҒеӣӣдә”вҖқж”ҝзӯ–е’ҢеҸ‘еұ•ж–№еҗ‘зҡ„еҪұе“ҚпјҢ2021е№ҙд»ҘжқҘеӣҪ家жҢҒз»ӯеҠ еӨ§еҜ№зү№й«ҳеҺӢиЎҢдёҡзҡ„е·ҘзЁӢе»әи®ҫпјҢжҲ‘еӣҪзү№й«ҳеҺӢе·ҘзЁӢзҙҜи®Ўзәҝи·Ҝй•ҝеәҰе°ҶдјҡеҮәзҺ°й«ҳйҖҹеўһй•ҝзҡ„жҖҒеҠҝгҖӮ

2015-2020е№ҙдёӯеӣҪзү№й«ҳеҺӢе·ҘзЁӢзҙҜи®Ўзәҝи·Ҝй•ҝеәҰеҸҠеўһйҖҹ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з”өзҪ‘гҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

зү№й«ҳеҺӢдҪңдёәжҲ‘еӣҪжё…жҙҒиғҪжәҗеҸ‘еұ•зҡ„йҮҚиҰҒиҪҪдҪ“пјҢжҠ•е…ҘдҪҝз”Ёе®һзҺ°дәҶеҗ„з§Қжё…жҙҒиғҪжәҗзҡ„еӨ§и§„жЁЎгҖҒиҝңи·қзҰ»иҫ“йҖҒпјҢжһҒеӨ§ең°дҝғиҝӣдәҶжё…жҙҒиғҪжәҗзҡ„й«ҳж•ҲгҖҒе®үе…ЁеҲ©з”ЁгҖӮ2015е№ҙд»ҘжқҘпјҢжҲ‘еӣҪзү№й«ҳеҺӢе·ҘзЁӢзҙҜи®Ўиҫ“йҖҒз”өйҮҸзҡ„еўһй•ҝе‘ҲзҺ°еҮәй«ҳйҖҹеҸ‘еұ•зҡ„и¶ӢеҠҝпјҢд»Һ2015е№ҙ4967.49дәҝдёҮеҚғз“Ұж—¶еҲ°2020е№ҙ20764.13дәҝдёҮеҚғз“Ұж—¶зҡ„иҪ¬еҸҳпјҢ2020е№ҙзү№й«ҳеҺӢе·ҘзЁӢзҙҜи®Ўиҫ“йҖҒз”өйҮҸеҗҢжҜ”еўһй•ҝдәҶ28.2%гҖӮз”ұжӯӨеҸҜд»ҘзңӢеҮәпјҢжҲ‘еӣҪеҜ№дәҺзү№й«ҳеҺӢе·ҘзЁӢе»әи®ҫзҡ„йҮҚи§ҶзЁӢеәҰжҢҒз»ӯеўһејәпјҢзү№й«ҳеҺӢе·ҘзЁӢзҡ„зӣёе…іжҠҖжңҜж°ҙе№ід№ҹеңЁжҢҒз»ӯжҸҗеҚҮгҖӮ

2015-2020е№ҙдёӯеӣҪзү№й«ҳеҺӢе·ҘзЁӢзҙҜи®Ўиҫ“йҖҒз”өйҮҸеҸҠеўһйҖҹ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з”өзҪ‘гҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒдёӢжёёдә§дёҡ

йҡҸзқҖжҲ‘еӣҪзү№й«ҳеҺӢе·ҘзЁӢзҡ„з ”еҸ‘жҠ•е…ҘеҠӣеәҰеўһејәпјҢе·ҘзЁӢзәҝи·Ҝзҡ„иҢғеӣҙжҢҒз»ӯжү©еӨ§пјҢжҲ‘еӣҪзү№й«ҳеҺӢиғҪеӨҹиҫ“йҖҒзҡ„з”өйҮҸд№ҹеңЁжҢҒз»ӯеўһеҠ пјҢйҖҡиҝҮеҜ№жҜ”жҲ‘еӣҪеҺҶе№ҙжқҘз”ҹдә§зҡ„жҖ»з”өйҮҸж•°пјҢд»ҘеҸҠзү№й«ҳеҺӢиҫ“йҖҒз”өйҮҸж•°пјҢеҸҜд»ҘеҸ‘зҺ°пјҢиҝҗз”Ёзү№й«ҳеҺӢиҝӣиЎҢз”өйҮҸиҫ“йҖҒеҚ жҖ»з”өйҮҸзҡ„жҜ”еҖјеңЁжҢҒз»ӯеўһеҠ пјҢд»Һ2015е№ҙеҚ жҜ”8.54%пјҢеўһй•ҝеҲ°2020е№ҙеҚ жҜ”26.69%гҖӮжҢҒз»ӯжҸҗй«ҳзҡ„жҜ”еҖјпјҢеҸҚжҳ еҮәжҲ‘еӣҪзү№й«ҳеҺӢиЎҢдёҡеңЁзӨҫдјҡиҝҗиЎҢдёӯжүҖиғҪеҸ‘жҢҘзҡ„ж•ҲзӣҠи¶ҠжқҘи¶ҠеӨ§пјҢеҜ№зӨҫдјҡз»ҸжөҺеҸ‘еұ•иө·еҲ°дәҶйқһеёёйҮҚиҰҒзҡ„дҪңз”ЁгҖӮ

2015-2020е№ҙдёӯеӣҪжҖ»з”өеҠӣз”ҹдә§йҮҸе’Ңзү№й«ҳеҺӢиҫ“йҖҒз”өйҮҸеҜ№жҜ”

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒеӣҪ家з”өзҪ‘гҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еңЁз»ҸжөҺзЁіжӯҘеҸ‘еұ•пјҢз»ҸжөҺж•ҲзӣҠжҢҒз»ӯжҸҗй«ҳзҡ„еҗҢж—¶пјҢжҲ‘еӣҪе…ЁзӨҫдјҡз”Ёз”өйҮҸд№ҹеңЁжҢҒз»ӯеўһеҠ пјҢ2017-2021е№ҙжңҹй—ҙпјҢжҲ‘еӣҪе…ЁзӨҫдјҡз”Ёз”өйҮҸе‘ҲзҺ°еҮәдёҠж¶Ёзҡ„жҖҒеҠҝпјҢ2021е№ҙжҲ‘еӣҪе…ЁзӨҫдјҡз”Ёз”өйҮҸиҫғ2020е№ҙеўһй•ҝдәҶ10.68%гҖӮжҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨәпјҢ2022е№ҙеүҚдёүеӯЈеәҰдёӯеӣҪе…ЁзӨҫдјҡз”Ёз”өйҮҸдёә64931дәҝеҚғз“Ұж—¶пјҢеҗҢжҜ”еўһй•ҝдәҶ4%гҖӮе…ЁзӨҫдјҡз”Ёз”өйҮҸзҡ„жҢҒз»ӯеўһеҠ пјҢеҸҚжҳ еҮәжҲ‘еӣҪеҜ№дәҺз”өеҠӣиө„жәҗзҡ„йңҖжұӮд№ҹеңЁдёҚж–ӯеўһй•ҝпјҢзү№й«ҳеҺӢжҠҖжңҜзҡ„жҠ•е…ҘдҪҝз”ЁпјҢеӨ§еӨ§зј©зҹӯдәҶжҲ‘еӣҪз”өеҠӣиө„жәҗи·ЁеҢәеҹҹиҝҗиҫ“зҡ„ж—¶й—ҙпјҢд№ҹжҸҗй«ҳдәҶиҝҗиҫ“ж•ҲзҺҮпјҢеҮҸе°‘дәҶйғЁеҲҶеҢәеҹҹз”өеҠӣзҹӯзјәзҡ„зҺ°зҠ¶гҖӮ

2017-2022е№ҙдёүеӯЈеәҰдёӯеӣҪе…ЁзӨҫдјҡз”Ёз”өйҮҸеҸҠеўһйҖҹ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪзү№й«ҳеҺӢи®ҫеӨҮиЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2022-2028е№ҙдёӯеӣҪзү№й«ҳеҺӢи®ҫеӨҮиЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜеұ•жңӣжҠҘе‘Ҡ

гҖҠ2022-2028е№ҙдёӯеӣҪзү№й«ҳеҺӢи®ҫеӨҮиЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢе…ұеҚҒе…ӯз« пјҢеҢ…еҗ«2022-2028е№ҙзү№й«ҳеҺӢи®ҫеӨҮиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©йҳІиҢғпјҢвҖңдёҖеёҰдёҖи·ҜвҖқжҲҳз•ҘдёӢзү№й«ҳеҺӢи®ҫеӨҮиЎҢдёҡеҸ‘еұ•жңәйҒҮеҲҶжһҗпјҢзү№й«ҳеҺӢи®ҫеӨҮиЎҢдёҡеҸ‘еұ•жҲҳз•Ҙз ”з©¶зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ