ж‘ҳиҰҒпјҡ

дёҖгҖҒдә§дёҡй“ҫпјҡж”ҝзӯ–й©ұеҠЁдёӢпјҢе…үдјҸзҺ»з’ғдёӢжёёдә§дёҡеҝ«йҖҹеҸ‘еұ•

е…үдјҸ组件жҳҜе…үдјҸзҺ»з’ғзҡ„дёӢжёёеә”з”Ёдә§дёҡпјҢеңЁжҲ‘еӣҪе…үдјҸдә§дёҡ蓬еӢғеҸ‘еұ•зҡ„иғҢжҷҜдёӢпјҢжҲ‘еӣҪе…үдјҸ组件зҡ„дә§йҮҸд№ҹеҝ«йҖҹеўһй•ҝгҖӮеҗҢж—¶пјҢе…үдјҸеҸ‘з”өжҲҗжң¬зҡ„дёӢйҷҚд»ҘеҸҠеӣҪ家еҜ№ж–°иғҪжәҗдә§дёҡзҡ„жү¶жҢҒж”ҝзӯ–зҡ„еҸҢйҮҚй©ұеҠЁдёӢпјҢе…үдјҸеҸ‘з”өеңЁиғҪжәҗж¶Ҳиҙ№з»“жһ„дёӯзҡ„жҜ”йҮҚе°ҶйҖҗжёҗеўһеӨ§пјҢд№ҹе°ҶеёҰеҠЁе…үдјҸзҺ»з’ғзҡ„йңҖжұӮеўһй•ҝгҖӮ

дәҢгҖҒдә§дёҡзҺ°зҠ¶пјҡдёӢжёёе…үдјҸеҸ‘з”өиЎҢдёҡеҸ‘еұ•пјҢеёҰеҠЁе…үдјҸзҺ»з’ғдә§йҮҸзЁіе®ҡеўһй•ҝ

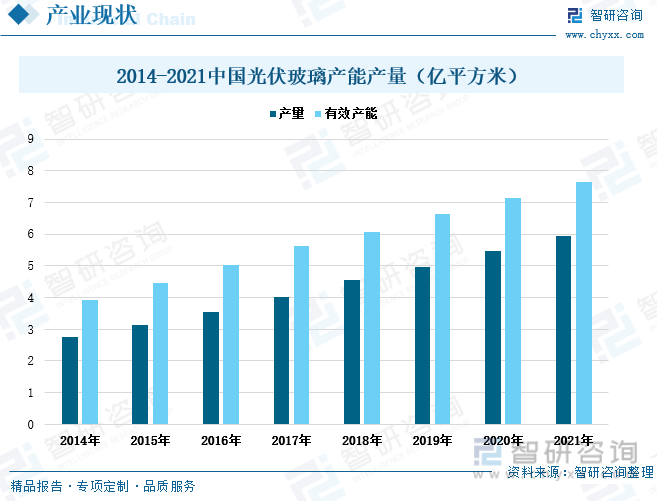

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж”ҝзӯ–еӨ§еҠӣж”ҜжҢҒж–°иғҪжәҗдә§дёҡзҡ„еҸ‘еұ•пјҢеҠ дёҠжҲ‘еӣҪе…үдјҸеҸ‘з”өжҠҖжңҜеҸ–еҫ—иҫғеӨ§зӘҒз ҙпјҢеҸ‘з”өжҲҗжң¬дёӢйҷҚпјҢдјҒдёҡзӣҲеҲ©зҠ¶еҶөж”№е–„пјҢзә·зә·жҠ•иө„жү©е»әдә§иғҪпјҢжӢүеҠЁж•ҙдёӘдә§дёҡй“ҫзҡ„дә§йңҖйҮҸеўһй•ҝгҖӮ2014-2021е№ҙпјҢжҲ‘еӣҪе…үдјҸзҺ»з’ғзҡ„дә§иғҪе’Ңдә§йҮҸе§Ӣз»ҲдҝқжҢҒзЁіе®ҡеўһй•ҝгҖӮ

дёүгҖҒдјҒдёҡеҲҶжһҗпјҡе…үдјҸзҺ»з’ғиЎҢдёҡеЈҒеһ’й«ҳпјҢе‘ҲзҺ°еҮәвҖңдёӨи¶…еӨҡејәвҖқзҡ„з«һдәүж јеұҖ

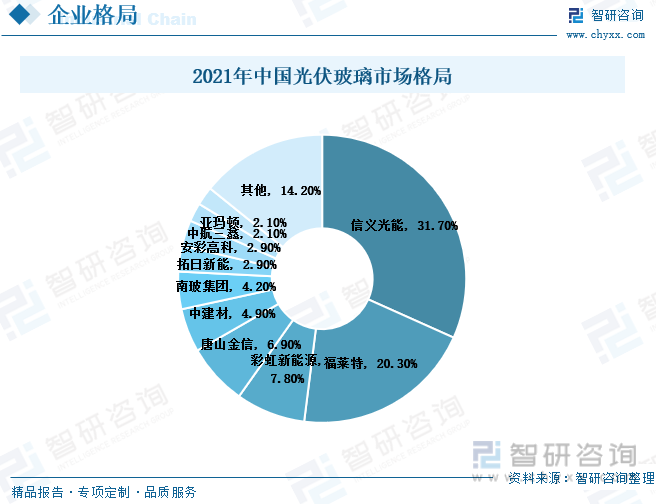

е…үдјҸзҺ»з’ғеҜ№е…үзҡ„еҗёж”¶д»ҘеҸҠеҸҚе°„дјҡеҪұе“Қе…үдјҸз”өжұ зҡ„иҪ¬жҚўж•ҲзҺҮпјҢиҝҷиҰҒжұӮе…үдјҸзҺ»з’ғдёҚж–ӯжҸҗй«ҳе…¶йҖҸжҳҺеәҰгҖӮеӣ жӯӨе…үдјҸзҺ»з’ғзҡ„жҠҖжңҜеЈҒеһ’й«ҳпјҢе…ҘиЎҢй—Ёж§ӣй«ҳгҖӮзӣ®еүҚпјҢжҲ‘еӣҪе…үдјҸзҺ»з’ғиЎҢдёҡйӣҶдёӯеәҰиҫғй«ҳпјҢе‘ҲзҺ°еҮәеҸҢеҜЎеӨҙзҡ„еұҖйқўгҖӮ2021е№ҙпјҢдҝЎд№үе…үиғҪе’ҢзҰҸиҺұзү№зҡ„е…үдјҸзҺ»з’ғиҗҘдёҡ收е…ҘеқҮзЁіе®ҡдёҠж¶ЁпјҢдҪҶжҜӣеҲ©зҺҮеҚҙе‘ҲдёӢйҷҚи¶ӢеҠҝпјҢдё»иҰҒжҳҜз”ұдәҺеӣҪйҷ…иғҪжәҗзҙ§еј еҜјиҮҙдёҠжёёеҺҹжқҗж–ҷд»·ж јдёҠж¶ЁпјҢдјҒдёҡз”ҹдә§жҲҗжң¬еўһеӨҡеј•иө·зҡ„гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡе…үдјҸзҺ»з’ғдә§йңҖдёӨж—әпјҢд»·ж је°ҶжңүжңӣжҸҗеҚҮ

еңЁжҲ‘еӣҪвҖңеҸҢзўіж”ҝзӯ–вҖқзҡ„жҺЁеҠЁдёӢпјҢжҲ‘еӣҪж–°иғҪжәҗдә§дёҡе°ҶжҢҒз»ӯеҗ‘еҘҪеҸ‘еұ•пјҢе…үдјҸзҺ»з’ғйңҖжұӮеўһй•ҝпјҢд№ҹеҝ…е°ҶеёҰеҠЁе…үдјҸзҺ»з’ғйңҖжұӮзҡ„еўһй•ҝгҖӮеҗҢж—¶пјҢдҝғдҪҝдјҒдёҡзә·зә·жү©е»әжү©дә§пјҢе…үдјҸзҺ»з’ғдә§йҮҸе°Ҷ继з»ӯжҸҗеҚҮгҖӮеңЁдә§дёҡй“ҫзҡ„дј еҜјдҪңз”ЁдёӢпјҢе°ҶжҺЁеҠЁе…үдјҸзҺ»з’ғд»·ж јдёҠж¶ЁгҖӮ

е…ій”®иҜҚпјҡ

дёҖгҖҒдә§дёҡй“ҫпјҡж”ҝзӯ–й©ұеҠЁдёӢпјҢе…үдјҸзҺ»з’ғдёӢжёёдә§дёҡеҝ«йҖҹеҸ‘еұ•

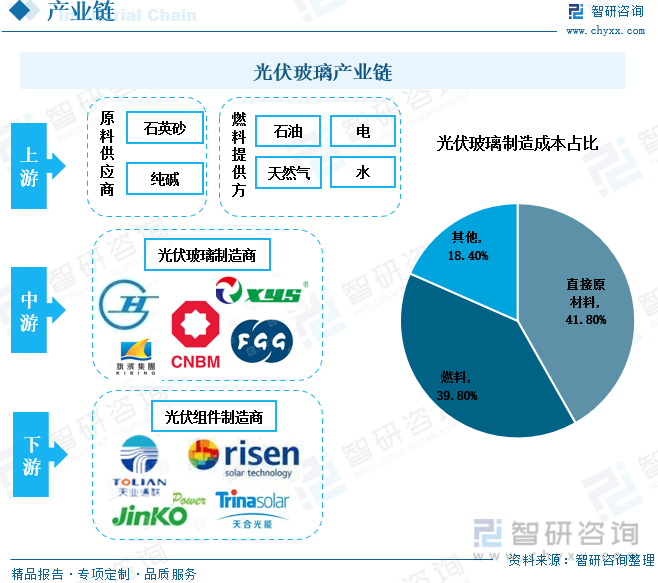

е…үдјҸзҺ»з’ғд№ҹеҸҜз§°дёәвҖңе…үз”өзҺ»з’ғвҖқпјҢеҲ©з”ЁеӨӘйҳіиҫҗе°„еҸ‘з”өпјҢ并具жңүзӣёе…із”өжөҒеј•еҮәиЈ…зҪ®д»ҘеҸҠз”өзјҶзҡ„зү№з§ҚзҺ»з’ғгҖӮе…үдјҸзҺ»з’ғжҳҜе…үдјҸ组件зҡ„йҮҚиҰҒиЈ…зҪ®д№ӢдёҖпјҢе…¶жҖ§иғҪеҜ№е…үз”өиҪ¬жҚўж•ҲзҺҮе…·жңүзӣҙжҺҘеҪұе“ҚгҖӮе…үдјҸзҺ»з’ғж—ўеҸҜд»ҘдҝқиҜҒиҫғй«ҳзҡ„йҖҸе…үзҺҮдҪҝеӨӘйҳіиғҪз”өжұ жҺҘеҸ—еӨӘйҳіе…үиҫҗе°„д»ҺиҖҢеҸ‘з”өпјҢеҸҲеҸҜд»Ҙиө·еҲ°дҝқжҠӨеӨӘйҳіиғҪз”өжұ зҡ„дҪңз”ЁпјҢ延й•ҝеӨӘйҳіиғҪз”өжұ зҡ„дҪҝз”ЁеҜҝе‘ҪгҖӮе…үдјҸзҺ»з’ғдә§дёҡй“ҫдёҠжёёжҳҜеҺҹж–ҷеҠҹиғҪдҫӣеә”е•Ҷе’ҢзҮғж–ҷжҸҗдҫӣж–№пјҢиҝҷдёӨйғЁеҲҶеҚ еҲ°е…үдјҸзҺ»з’ғеҲ¶йҖ жҲҗжң¬зҡ„80%д»ҘдёҠпјӣдёӯжёёжҳҜе…үдјҸзҺ»з’ғеҲ¶йҖ е•ҶпјҢиҙҹиҙЈе…үдјҸзҺ»з’ғзҡ„з ”еҸ‘гҖҒз”ҹдә§дёҺй”Җе”®пјӣдёӢжёёжҳҜе…үдјҸ组件еҲ¶йҖ е•ҶпјҢдё»иҰҒиҝӣиЎҢе…үдјҸз”өжұ 组件зҡ„з ”еҸ‘гҖҒеҲ¶йҖ д»ҘеҸҠй”Җе”®еӨӘйҳіиғҪеҸ‘з”өзі»з»ҹгҖӮ

1гҖҒдёҠжёёеҺҹжқҗж–ҷе……и¶іпјҢзҮғж–ҷд»·ж јжіўеҠЁеӨ§

еңЁе…үдјҸзҺ»з’ғзҡ„з”ҹдә§еҲ¶йҖ жҲҗжң¬дёӯпјҢеҺҹжқҗж–ҷе’ҢзҮғж–ҷеҚ жҜ”еҠ иө·жқҘи¶…иҝҮдәҶ80%гҖӮе…үдјҸзҺ»з’ғзҡ„дёҠжёёеҺҹжқҗж–ҷдё»иҰҒжҳҜзҹіиӢұз Ӯе’ҢзәҜзўұпјҢиҝҷдёӨз§Қзү©иҙЁйғҪжҳҜз”ҹдә§зҺ»з’ғзҡ„йҮҚиҰҒеҺҹжқҗж–ҷгҖӮ2016-2021е№ҙпјҢжҲ‘еӣҪзәҜзўұе’ҢзҹіиӢұз Ӯзҡ„дә§йҮҸеқҮдҝқжҢҒзЁіе®ҡеўһй•ҝзҡ„и¶ӢеҠҝпјҢе…үдјҸзҺ»з’ғдёҠжёёдә§йҮҸзӣёеҜ№иҫғдёәе……и¶ігҖӮзӣ®еүҚпјҢжҲ‘еӣҪе…үдјҸзҺ»з’ғзҡ„з”ҹдә§жүҖдҪҝз”Ёзҡ„еҠЁеҠӣзҮғж–ҷд»ҘзҹіжІ№дёәдё»пјҢдҪҶиҝ‘е№ҙжқҘеӣҪйҷ…дёҠзҹіжІ№д»·ж јжіўеҠЁиҫғеӨ§пјҢдҫӣз»ҷдёҚзЁіе®ҡпјҢеӣ жӯӨи®ёеӨҡе…үдјҸзҺ»з’ғз”ҹдә§дјҒдёҡдёәдәҶзЁіе®ҡдёҠжёёдҫӣз»ҷгҖҒдҝқйҡңз”ҹдә§пјҢд№ҹејҖе§ӢеҜ»жүҫжӣҝд»ЈзҮғж–ҷпјҢжҜ”еҰӮеӨ©з„¶ж°”гҖӮзӣёжҜ”д№ӢдёӢпјҢжҲ‘еӣҪеӨ©з„¶ж°”еӮЁйҮҸиҫғдёәдё°еҜҢпјҢд»·ж јзЁіе®ҡпјҢеҸҜд»Ҙзј“и§ЈжІ№д»·дёҠж¶ЁеёҰжқҘзҡ„еҶІеҮ»гҖӮ

2гҖҒдёӢжёёйңҖжұӮеўһй•ҝпјҢдё”еўһйҖҹеҠ еҝ«

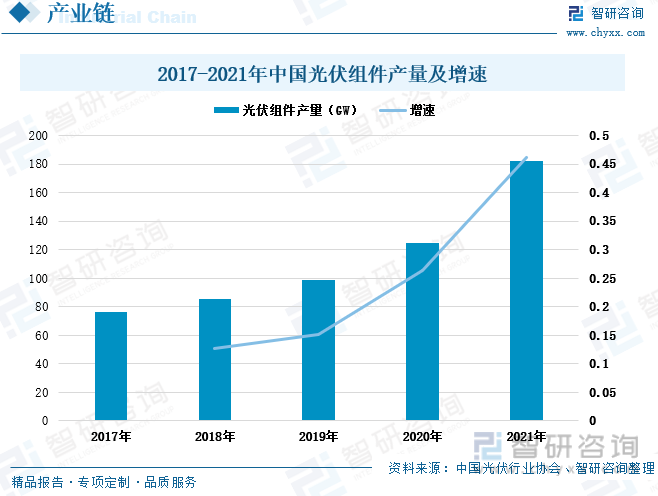

е…үдјҸ组件жҳҜе…үдјҸзҺ»з’ғзҡ„дёӢжёёеә”з”Ёдә§дёҡпјҢе…үдјҸ组件еҸҲеҸ«еӨӘйҳіиғҪз”өжұ жқҝпјҢжҳҜеӨӘйҳіиғҪеҸ‘з”өзі»з»ҹдёӯзҡ„ж ёеҝғйғЁеҲҶгҖӮеңЁжҲ‘еӣҪе…үдјҸдә§дёҡ蓬еӢғеҸ‘еұ•зҡ„иғҢжҷҜдёӢпјҢжҲ‘еӣҪе…үдјҸ组件зҡ„дә§йҮҸд№ҹеҝ«йҖҹеўһй•ҝгҖӮ2017-2021е№ҙжҲ‘еӣҪе…үдјҸ组件дә§йҮҸйҖҗе№ҙеўһй•ҝпјҢдё”еўһйҖҹйҖҗжёҗеҠ еҝ«гҖӮ2021е№ҙжҲ‘еӣҪе…үдјҸ组件зҡ„дә§йҮҸеўһй•ҝиҮі182GWпјҢеҗҢжҜ”еўһй•ҝ46.07%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪе…үдјҸзҺ»з’ғиЎҢдёҡеёӮеңәз»ҸиҗҘз®ЎзҗҶеҸҠжңӘжқҘеүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢ

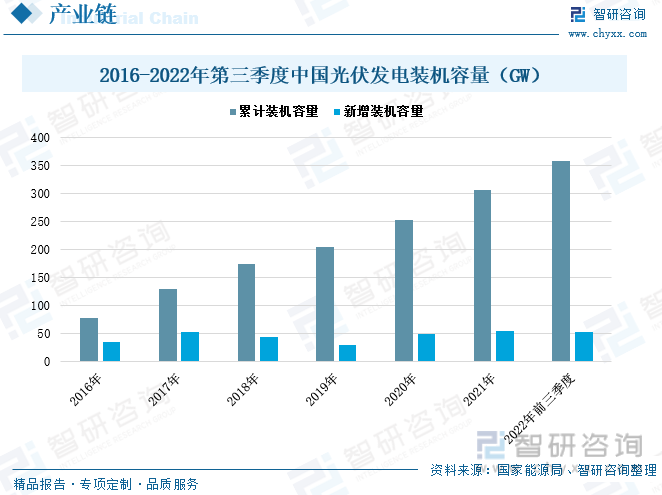

е…үдјҸеҸ‘з”өдёҺеҪ“дёӢе…ЁзҗғеҖЎеҜјзҡ„дҪҺзўіеҸ‘еұ•йңҖжұӮзӣёеҗ»еҗҲпјҢеҸ—еҲ°и®ёеӨҡеӣҪ家зҡ„йҮҚи§Ҷ并еҝ«йҖҹеҸ‘еұ•гҖӮ2016-2022е№ҙжҲ‘еӣҪе…үдјҸзҙҜи®ЎиЈ…жңәе®№йҮҸжҢҒз»ӯдёҠж¶ЁгҖӮеҲ°2022е№ҙ第дёүеӯЈеәҰпјҢжҲ‘еӣҪзҙҜи®ЎиЈ…жңәе®№йҮҸиҫҫ358GWгҖӮеҸ—ж”ҝзӯ–еҪұе“ҚпјҢ2018е№ҙе’Ң2019е№ҙжҲ‘еӣҪе…үдјҸеҸ‘з”өж–°еўһиЈ…жңәе®№йҮҸеҮәзҺ°е°Ҹе№…еәҰзҡ„еҮҸе°‘пјҢдҪҶ2020е№ҙеҗҺжҲ‘еӣҪе…үдјҸж–°еўһиЈ…жңәйҮҸеӣһеҚҮ并дҝқжҢҒеўһй•ҝгҖӮ2022е№ҙеүҚдёүеӯЈеәҰжҲ‘еӣҪе…үдјҸж–°еўһиЈ…жңәйҮҸдёә52.6GWпјҢеҗҢжҜ”еўһй•ҝ13.86%гҖӮе…үдјҸеҸ‘з”өжҲҗжң¬зҡ„дёӢйҷҚд»ҘеҸҠеӣҪ家еҜ№ж–°иғҪжәҗдә§дёҡзҡ„жү¶жҢҒж”ҝзӯ–зҡ„еҸҢйҮҚй©ұеҠЁдёӢпјҢе…үдјҸеҸ‘з”өеңЁиғҪжәҗж¶Ҳиҙ№з»“жһ„дёӯзҡ„жҜ”йҮҚе°ҶйҖҗжёҗеўһеӨ§пјҢд№ҹе°ҶеёҰеҠЁе…үдјҸзҺ»з’ғзҡ„йңҖжұӮеўһй•ҝгҖӮ

дәҢгҖҒдә§дёҡзҺ°зҠ¶пјҡдёӢжёёе…үдјҸеҸ‘з”өиЎҢдёҡеҸ‘еұ•пјҢеёҰеҠЁе…үдјҸзҺ»з’ғдә§йҮҸзЁіе®ҡеўһй•ҝ

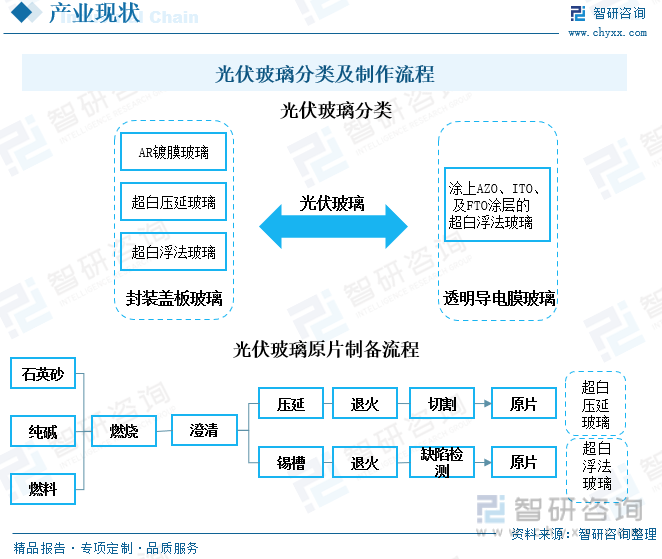

зӣ®еүҚпјҢжҲ‘еӣҪзҡ„е…үдјҸзҺ»з’ғж №жҚ®еә”з”ЁеҜ№иұЎзҡ„дёҚеҗҢеҸҜд»ҘеҲҶдёәе°ҒиЈ…зӣ–жқҝзҺ»з’ғе’ҢйҖҸжҳҺеҜјз”өиҶңзҺ»з’ғпјҢе°ҒиЈ…зӣ–жқҝзҺ»з’ғжҳҜз”ЁдәҺжҷ¶зЎ…з”өжұ з»„иЈ…дёӯпјҢйҖҸжҳҺеҜјз”өиҶңзҺ»з’ғеҲҷжҳҜз”ЁдәҺи–„иҶңеӨӘйҳіз”өжұ зҡ„з»„иЈ…гҖӮе°ҒиЈ…зӣ–жқҝзҺ»з’ғеҸҜз»ҶеҲҶдёәARй•ҖиҶңзҺ»з’ғгҖҒи¶…зҷҪеҺӢ延зҺ»з’ғгҖҒи¶…зҷҪжө®жі•зҺ»з’ғгҖӮи–„иҶңеӨӘйҳіз”өжұ зҡ„йҖҸжҳҺеҜјз”өиҶңзҺ»з’ғеҲҷдё»иҰҒжҳҜж¶ӮдёҠAZOгҖҒITOгҖҒеҸҠFTOж¶ӮеұӮзҡ„и¶…зҷҪжө®жі•зҺ»з’ғгҖӮжҲ‘еӣҪе…үдјҸзҺ»з’ғеёӮеңәдёҠжңҖеёёи§Ғзҡ„е°ұжҳҜи¶…зҷҪеҺӢ延зҺ»з’ғе’Ңи¶…зҷҪжө®жі•зҺ»з’ғгҖӮи¶…зҷҪеҺӢ延зҺ»з’ғжҳҜи®©зҺ»з’ғж¶Із»ҸеҺӢиҫҠжңәиҫҠеҺӢеҗҺжҺЁе№іеҲ¶жҲҗпјҢиҖҢи¶…зҷҪжө®жі•зҺ»з’ғеҲҷжҳҜе°ҶзҺ»з’ғж¶Іж”ҫзҪ®дәҺй”Ўж¶ІиЎЁйқўеҖҹеҠ©иҮӘйҮҚеҠӣеҸҠиЎЁйқўеј еҠӣж‘Ҡе№іеҲ¶жҲҗгҖӮ

2014-2021е№ҙпјҢжҲ‘еӣҪе…үдјҸзҺ»з’ғзҡ„дә§иғҪе’Ңдә§йҮҸе§Ӣз»ҲдҝқжҢҒзЁіе®ҡеўһй•ҝпјҢ2021е№ҙжҲ‘еӣҪе…үдјҸзҺ»з’ғдә§йҮҸдёә5.94дәҝе№іж–№зұіпјҢеҗҢжҜ”еўһй•ҝ8.79%гҖӮе…үдјҸзҺ»з’ғдә§дёҡзҡ„жҠҖжңҜеЈҒеһ’иҫғй«ҳпјҢеҲқжңҹжҠ•иө„й«ҳгҖҒеӣһжҠҘж—¶й—ҙй•ҝгҖӮиҺ·еҫ—иҫғдёәзЁіе®ҡзҡ„еҲ©ж¶ҰеӣһжҠҘжүҚиғҪеҗёеј•дјҒдёҡиҝӣиЎҢжҠ•иө„жү©е»әгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж”ҝзӯ–еӨ§еҠӣж”ҜжҢҒж–°иғҪжәҗдә§дёҡзҡ„еҸ‘еұ•пјҢеҠ дёҠжҲ‘еӣҪе…үдјҸеҸ‘з”өжҠҖжңҜеҸ–еҫ—иҫғеӨ§зӘҒз ҙпјҢеҸ‘з”өжҲҗжң¬дёӢйҷҚпјҢдјҒдёҡзӣҲеҲ©зҠ¶еҶөж”№е–„пјҢзә·зә·жҠ•иө„жү©е»әдә§иғҪпјҢжӢүеҠЁж•ҙдёӘдә§дёҡй“ҫзҡ„дә§йңҖйҮҸеўһй•ҝгҖӮ

дёүгҖҒдјҒдёҡеҲҶжһҗпјҡе…үдјҸзҺ»з’ғиЎҢдёҡеЈҒеһ’й«ҳпјҢе‘ҲзҺ°еҮәвҖңдёӨи¶…еӨҡејәвҖқзҡ„з«һдәүж јеұҖ

еӣ дёәе…үдјҸзҺ»з’ғз”ЁеңЁе…үдјҸеҸ‘з”өи®ҫеӨҮдёӯпјҢдҪҝеӨӘйҳіе…үйҖҸиҝҮзҺ»з’ғжұҮйӣҶиө·жқҘпјҢд»ҺиҖҢиҪ¬жҚўдёәз”өиғҪгҖӮеӣ жӯӨе…үдјҸзҺ»з’ғеҜ№е…үзҡ„еҗёж”¶д»ҘеҸҠеҸҚе°„дјҡеҪұе“Қе…үдјҸз”өжұ зҡ„иҪ¬жҚўж•ҲзҺҮпјҢиҝҷиҰҒжұӮе…үдјҸзҺ»з’ғдёҚж–ӯжҸҗй«ҳе…¶йҖҸжҳҺеәҰгҖӮиҖҢе…үдјҸзҺ»з’ғзҡ„йҖҸжҳҺеәҰеҸ–еҶідәҺзҺ»з’ғдёӯй“Ғеҗ«йҮҸзҡ„еӨҡе°‘пјҢжҷ®йҖҡзҺ»з’ғй“Ғеҗ«йҮҸеңЁ0.2%д»ҘдёҠпјҢе…үдјҸзҺ»з’ғй“Ғеҗ«йҮҸиҰҒдҪҺдәҺ0.015%пјҢеӣ жӯӨе…үдјҸзҺ»з’ғзҡ„жҠҖжңҜеЈҒеһ’й«ҳпјҢе…ҘиЎҢй—Ёж§ӣй«ҳгҖӮзӣ®еүҚпјҢжҲ‘еӣҪе…үдјҸзҺ»з’ғиЎҢдёҡйӣҶдёӯеәҰиҫғй«ҳпјҢе‘ҲзҺ°еҮәеҸҢеҜЎеӨҙзҡ„еұҖйқўпјҢдҝЎд№үе…үиғҪеҚ жҜ”и¶…30%пјҢе…¶ж¬ЎжҳҜзҰҸиҺұзү№еҚ жҜ”иҫҫеҲ°20.3%гҖӮ

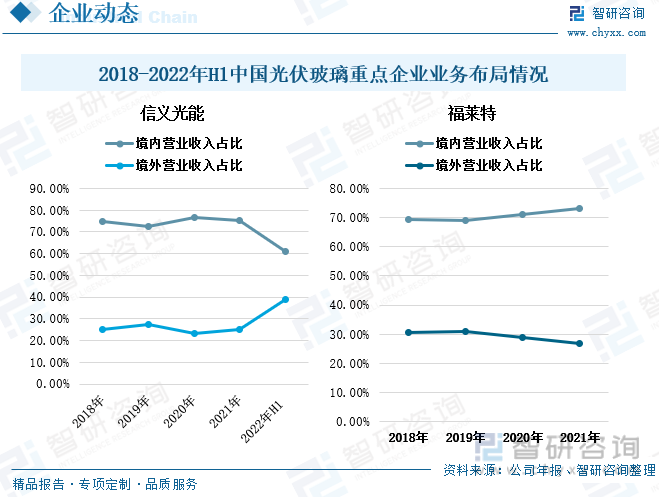

2018е№ҙдҝЎд№үе…үиғҪе’Ңе…үдјҸзҺ»з’ғиҗҘдёҡ收е…ҘеҮәзҺ°е°Ҹе№…еәҰзҡ„дёӢйҷҚпјҢеҗҢе№ҙзҰҸиҺұзү№зҡ„е…үдјҸзҺ»з’ғд№ҹд»…д»…дёҠж¶ЁдәҶ0.69дәҝе…ғпјҢдёҠж¶Ёе№…еәҰе°ҸпјҢиҝҷдё»иҰҒжҳҜз”ұдәҺиҝҷдёҖе№ҙе…үдјҸзҺ»з’ғй”Җе”®д»·ж јдёӢйҷҚеҜјиҮҙзҡ„гҖӮ2018е№ҙпјҢеӣҪ家еҸ‘改委гҖҒиҙўж”ҝйғЁе’ҢеӣҪ家иғҪжәҗеұҖиҒ”еҗҲеҸ‘еёғгҖҠе…ідәҺ2018е№ҙе…үдјҸеҸ‘з”өжңүе…ідәӢйЎ№зҡ„йҖҡзҹҘгҖӢпјҢйҷҚдҪҺе…үдјҸеҸ‘з”өиЎҘиҙҙпјҢдёӢи°ғйғЁеҲҶе…үдјҸеҸ‘з”өдёҠзҪ‘з”өд»·гҖӮеңЁжӯӨж”ҝзӯ–еҸ‘еёғеҗҺпјҢе…үдјҸеҸ‘з”өдә§дёҡеҸ—еҲ°еҪұе“ҚпјҢеҜјиҮҙе…үдјҸзҺ»з’ғй”Җе”®д»·ж јдёӢж»‘гҖӮеҗҢж—¶пјҢе…үдјҸзҺ»з’ғзҡ„йҮҚиҰҒеҺҹжқҗж–ҷзәҜзўұе’ҢзҹіжІ№д»·ж јдёҠж¶ЁпјҢе…үдјҸзҺ»з’ғдјҒдёҡзҡ„з”ҹдә§жҲҗжң¬дёҠж¶ЁпјҢеңЁдә§дёҡй“ҫдёҠдёӢжёёзҡ„еҸҢйҮҚеҺӢеҠӣдёӢпјҢ2018е№ҙе…үдјҸзҺ»з’ғдјҒдёҡзҡ„жҜӣеҲ©зҺҮд№ҹзә·зә·дёӢж»‘гҖӮдёҚиҝҮпјҢ2019е№ҙпјҢе…үдјҸиЎҢдёҡиЈ…жңәйңҖжұӮеӣһжҡ–пјҢеёҰеҠЁе…үдјҸзҺ»з’ғзҡ„йңҖжұӮе’Ңд»·ж јеӣһеҚҮпјҢе…үдјҸзҺ»з’ғдјҒдёҡзҡ„иҗҘдёҡ收е…Ҙе’ҢжҜӣеҲ©зҺҮеқҮжңүжүҖдёҠж¶ЁгҖӮ2021е№ҙпјҢдҝЎд№үе…үиғҪе’ҢзҰҸиҺұзү№зҡ„е…үдјҸзҺ»з’ғиҗҘдёҡ收е…ҘеқҮзЁіе®ҡдёҠж¶ЁпјҢдҪҶжҜӣеҲ©зҺҮеҚҙе‘ҲдёӢйҷҚи¶ӢеҠҝпјҢдё»иҰҒжҳҜз”ұдәҺеӣҪйҷ…иғҪжәҗзҙ§еј еҜјиҮҙдёҠжёёеҺҹжқҗж–ҷд»·ж јдёҠж¶ЁпјҢдјҒдёҡз”ҹдә§жҲҗжң¬еўһеӨҡеј•иө·зҡ„гҖӮ

2021е№ҙпјҢдҝЎд№үе…үиғҪе’ҢзҰҸиҺұзү№еңЁе…¬еҸёдёҡеҠЎеёғеұҖдёҠзӣёе·®дёҚеӨ§гҖӮйғҪжҳҜд»ҘеӣҪеҶ…еёӮеңәдёәдё»пјҢеҗ‘еӨ–еёғеұҖдәҡжҙІгҖҒ欧жҙІд»ҘеҸҠеҢ—зҫҺеёӮеңәзӯүеўғеӨ–еёӮеңәгҖӮдҝЎд№үе…үиғҪ2021е№ҙеўғеӨ–иҗҘдёҡ收е…ҘеҚ жҜ”еҮәзҺ°е°Ҹе№…еәҰзҡ„дёҠж¶ЁпјҢ并еңЁ2022е№ҙдёҠеҚҠе№ҙеӨ§е№…еўһй•ҝпјҢ2022е№ҙдёҠеҚҠе№ҙпјҢдҝЎд№үе…үиғҪзҡ„еўғеӨ–иҗҘдёҡ收е…ҘеҚ жҜ”дёҠж¶ЁиҮі39.07%гҖӮиҖҢзҰҸиҺұзү№дёҺдҝЎд№үе…үиғҪзӣёеҸҚпјҢ2019е№ҙеҗҺпјҢзҰҸиҺұзү№зҡ„еўғеӨ–иҗҘдёҡ收е…ҘеҚ жҜ”зј“ж…ўдёӢж»‘пјҢ2021е№ҙпјҢзҰҸиҺұзү№еўғеӨ–иҗҘдёҡ收е…ҘеҚ жҜ”дёә26.72%гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡе…үдјҸзҺ»з’ғдә§йңҖдёӨж—әпјҢд»·ж је°ҶжңүжңӣжҸҗеҚҮ

1гҖҒе…үдјҸеҸ‘з”өйңҖжұӮеўһеӨҡпјҢжӢүеҠЁе…үдјҸзҺ»з’ғйңҖжұӮдёҠж¶Ё

еңЁе…ЁзҗғдҪҺзўіз»ҸжөҺдёҺиғҪжәҗйқ©е‘Ҫзҡ„еӨ§и¶ӢеҠҝдёӢпјҢжҲ‘еӣҪзҺҜдҝқж”ҝзӯ–и¶ӢдёҘпјҢеӣҪ家е§Ӣз»ҲйҮҚи§Ҷж–°иғҪжәҗдә§дёҡзҡ„еҸ‘еұ•пјҢйҷҶз»ӯеҮәеҸ°еӨ§йҮҸзҡ„ж”ҝзӯ–йј“еҠұгҖҒжү¶жҢҒж–°иғҪжәҗдә§дёҡзҡ„еҸ‘еұ•гҖӮжҲ‘еӣҪжҸҗеҮәвҖңзўідёӯе’ҢгҖҒзўіиҫҫеі°вҖқзҡ„зӣ®ж ҮпјҢжңӘжқҘе…үдјҸеҸ‘з”өдҪңдёәжһҒдҪізҡ„жё…жҙҒиғҪжәҗпјҢд№ҹе°Ҷд»ҺеҪ“еүҚзҡ„иҫ…еҠ©иғҪжәҗйҖҗжёҗжҲҗдёәдё»еҠӣиғҪжәҗгҖӮе…үдјҸеҸ‘з”өйңҖжұӮзҡ„еўһй•ҝпјҢд№ҹеҝ…然е°ҶеёҰеҠЁе…үдјҸзҺ»з’ғйңҖжұӮзҡ„еўһй•ҝгҖӮ

2гҖҒеӨҡйҮҚеӣ зҙ еҪұе“ҚдёӢпјҢе…үдјҸзҺ»з’ғе°Ҷе®һзҺ°йҮҸд»·йҪҗеҚҮ

еңЁжҲ‘еӣҪвҖңеҸҢзўіж”ҝзӯ–вҖқзҡ„жҺЁеҠЁдёӢпјҢжҲ‘еӣҪж–°иғҪжәҗдә§дёҡе°ҶжҢҒз»ӯеҗ‘еҘҪеҸ‘еұ•пјҢе…үдјҸзҺ»з’ғйңҖжұӮеўһй•ҝпјҢе°ҶдҝғдҪҝдјҒдёҡзә·зә·жү©е»әжү©дә§пјҢе…үдјҸзҺ»з’ғдә§йҮҸе°Ҷ继з»ӯжҸҗеҚҮгҖӮдҪҶд»Ҡе№ҙеӣҪйҷ…иғҪжәҗеұҖеҠҝеҠ еү§пјҢе…үдјҸзҺ»з’ғзҡ„дёҠжёёзҹіжІ№гҖҒзәҜзўұзӯүеҺҹжқҗж–ҷд»·ж јдёҠж¶ЁпјҢе…үдјҸзҺ»з’ғдјҒдёҡзҡ„з”ҹдә§жҲҗжң¬дёҠж¶ЁгҖӮе…үдјҸзҺ»з’ғдёҠжёёд»·ж јдёҠж¶ЁпјҢдёӢжёёйңҖжұӮеўһеӨҡпјҢеңЁдә§дёҡй“ҫзҡ„дј еҜјдҪңз”ЁдёӢпјҢе°ҶжҺЁеҠЁе…үдјҸзҺ»з’ғд»·ж јдёҠж¶ЁгҖӮ

3гҖҒе…үдјҸзҺ»з’ғдә§иғҪдә§йҮҸжҢҒз»ӯжҸҗеҚҮпјҢе…ЁзҗғеёӮеңәжё—йҖҸзҺҮеўһејә

еңЁж”ҝзӯ–е’ҢеёӮеңәзҡ„еӨҡйҮҚеӣ зҙ еҪұе“ҚдёӢпјҢжҲ‘еӣҪе…үдјҸдә§дёҡеҸ‘еұ•иҫғеҝ«пјҢд№ҹеёҰеҠЁдәҶе…үдјҸзҺ»з’ғдә§дёҡзҡ„еҝ«йҖҹжү©еј гҖӮе…үдјҸзҺ»з’ғдҪңдёәзү№з§ҚзҺ»з’ғзҡ„дёҖз§ҚпјҢжҠҖжңҜиҰҒжұӮй«ҳпјҢиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪе…үдјҸзҺ»з’ғдјҒдёҡд№ҹйғҪеңЁжҠҖжңҜдёҠеҲ»иӢҰй’»з ”пјҢеҸ–еҫ—дәҶиҫғеӨ§зҡ„зӘҒз ҙгҖӮзӣ®еүҚжҲ‘еӣҪе…үдјҸзҺ»з’ғдә§дёҡе·Із»Ҹиө°еңЁдё–з•ҢеүҚеҲ—пјҢе·Із»ҸжҲҗдёәе…үдјҸзҺ»з’ғз”ҹдә§еӨ§еӣҪгҖӮжҲ‘еӣҪе…үдјҸзҺ»з’ғдјҒдёҡиҝҳеңЁз»§з»ӯжү©е»әжү©дә§пјҢжңӘжқҘжҲ‘еӣҪе…үдјҸзҺ»з’ғзҡ„е…ЁзҗғеёӮеңәжё—йҖҸзҺҮиҝҳе°ҶиҝӣдёҖжӯҘеўһејәгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪе…үдјҸзҺ»з’ғиЎҢдёҡеёӮеңәз»ҸиҗҘз®ЎзҗҶеҸҠжңӘжқҘеүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2023-2029е№ҙдёӯеӣҪе…үдјҸзҺ»з’ғиЎҢдёҡеёӮеңәз»ҸиҗҘз®ЎзҗҶеҸҠжңӘжқҘеүҚжҷҜеұ•жңӣжҠҘе‘Ҡ

гҖҠ2023-2029е№ҙдёӯеӣҪе…үдјҸзҺ»з’ғиЎҢдёҡеёӮеңәз»ҸиҗҘз®ЎзҗҶеҸҠжңӘжқҘеүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢе…ұеҚҒз« пјҢеҢ…еҗ«е…үдјҸзҺ»з’ғз»ҶеҲҶдә§е“ҒдҫӣйңҖзҺ°зҠ¶дёҺеүҚжҷҜеҲҶжһҗпјҢдёӯеӣҪе…үдјҸзҺ»з’ғиЎҢдёҡйўҶе…ҲдјҒдёҡз»ҸиҗҘеҲҶжһҗпјҢ дёӯеӣҪе…үдјҸзҺ»з’ғиЎҢдёҡжҠ•иө„жңәдјҡдёҺеүҚжҷҜеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2024е№ҙдёӯеӣҪе…үдјҸзҺ»з’ғиЎҢдёҡдә§дёҡй“ҫзҺ°зҠ¶еҸҠе…үдјҸзҺ»з’ғиЎҢдёҡи¶ӢеҠҝз ”еҲӨпјҡе…үдјҸ组件дә§йҮҸдёҚж–ӯдёҠж¶ЁпјҢжҲ‘еӣҪе…үдјҸзҺ»з’ғдә§йҮҸйҡҸд№Ӣеўһй•ҝ [еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)