дёҖгҖҒдҫӣйңҖ

зўізәӨз»ҙжҢҮзҡ„жҳҜеҗ«зўійҮҸеңЁ90%д»ҘдёҠзҡ„й«ҳејәеәҰй«ҳжЁЎйҮҸзәӨз»ҙгҖӮиҖҗй«ҳжё©еұ…жүҖжңүеҢ–зәӨд№ӢйҰ–гҖӮз”Ёи…Ҳзә¶е’ҢзІҳиғ¶зәӨз»ҙеҒҡеҺҹж–ҷпјҢз»Ҹй«ҳжё©ж°§еҢ–зўіеҢ–иҖҢжҲҗгҖӮжҳҜеҲ¶йҖ иҲӘеӨ©иҲӘз©әзӯүй«ҳжҠҖжңҜеҷЁжқҗзҡ„дјҳиүҜжқҗж–ҷгҖӮ

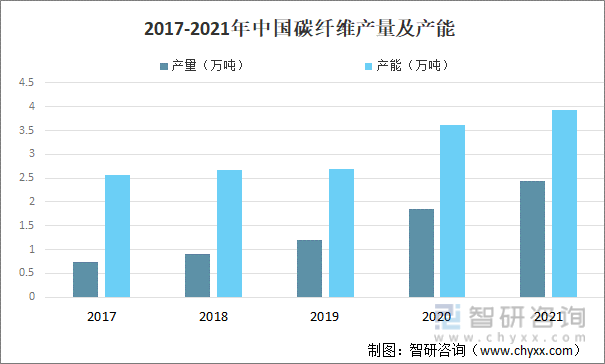

2017-2021е№ҙдёӯеӣҪзўізәӨз»ҙдә§йҮҸеҸҠдә§иғҪ

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

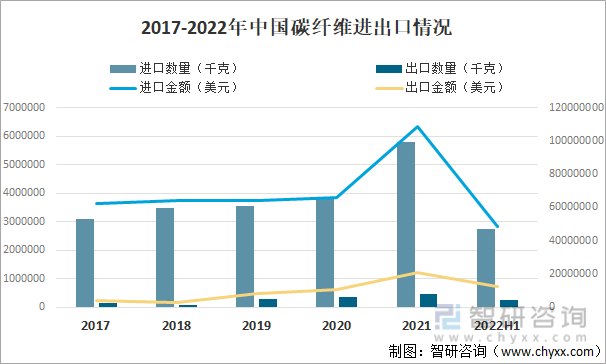

дәҢгҖҒиҝӣеҮәеҸЈжғ…еҶө

зўізәӨз»ҙдё»иҰҒз”ұзўіе…ғзҙ з»„жҲҗпјҢе…·жңүиҖҗй«ҳжё©гҖҒжҠ—ж‘©ж“ҰгҖҒеҜјзғӯеҸҠиҖҗи…җиҡҖзӯүзү№жҖ§ еӨ–еҪўе‘ҲзәӨз»ҙзҠ¶гҖҒжҹ”иҪҜгҖҒеҸҜеҠ е·ҘжҲҗеҗ„з§Қз»Үзү©пјҢз”ұдәҺе…¶зҹіеўЁеҫ®жҷ¶з»“жһ„жІҝзәӨз»ҙиҪҙжӢ©дјҳеҸ–еҗ‘пјҢеӣ жӯӨжІҝзәӨз»ҙиҪҙж–№еҗ‘жңүеҫҲй«ҳзҡ„ејәеәҰе’ҢжЁЎйҮҸгҖӮ2022дёҠеҚҠе№ҙдёӯеӣҪзўізәӨз»ҙиҝӣеҸЈж•°йҮҸдёә2755407еҚғе…ӢпјҢиҝӣеҸЈйҮ‘йўқдёә48287189зҫҺе…ғпјӣзўізәӨз»ҙеҮәеҸЈж•°йҮҸдёә231812еҚғе…ӢпјҢеҮәеҸЈйҮ‘йўқдёә12281924зҫҺе…ғгҖӮ

2017-2022е№ҙдёӯеӣҪзўізәӨз»ҙиҝӣеҮәеҸЈжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжө·е…ігҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

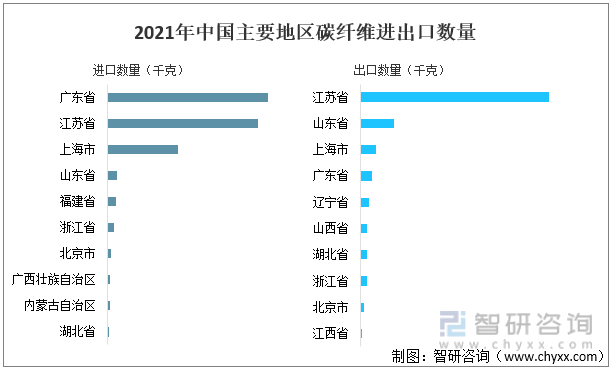

е…¶дёӯ2021е№ҙдёӯеӣҪзўізәӨз»ҙиҝӣеҸЈж•°йҮҸдё»иҰҒең°еҢәжңүж—Ҙжң¬гҖҒйҹ©еӣҪгҖҒзҫҺеӣҪеҸҠдёӯеӣҪеҸ°ж№ҫзӯүпјҢе…¶дёӯдёӯеӣҪзўізәӨз»ҙд»Һж—Ҙжң¬иҝӣеҸЈж•°йҮҸдёә1310794еҚғе…ӢпјӣдёӯеӣҪзўізәӨз»ҙдё»иҰҒеҮәеҸЈең°еҢәжңүеҢҲзүҷеҲ©гҖҒйҹ©еӣҪгҖҒдёӯеӣҪеҸ°ж№ҫеҸҠзҫҺеӣҪзӯүпјҢе…¶дёӯдёӯеӣҪзўізәӨз»ҙеҮәеҸЈиҮіеҢҲзүҷеҲ©ең°еҢәж•°йҮҸ211220еҚғе…ӢгҖӮ

2021е№ҙдёӯеӣҪзўізәӨз»ҙиҝӣеҮәеҸЈж•°йҮҸеүҚеҚҒең°еҢә

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжө·е…ігҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҺжҲ‘еӣҪзўізәӨз»ҙдё»иҰҒең°еҢәиҝӣеҮәеҸЈең°еҢәжқҘзңӢпјҢе…¶дёӯ2021е№ҙдёӯеӣҪзўізәӨз»ҙдё»иҰҒиҝӣеҸЈең°еҢәжңүе№ҝдёңзңҒгҖҒжұҹиӢҸзңҒеҸҠдёҠжө·еёӮпјӣжҲ‘еӣҪдёӯеӣҪзўізәӨз»ҙдё»иҰҒеҮәеҸЈең°еҢәжңүжұҹиӢҸзңҒгҖҒеұұдёңзңҒгҖҒдёҠжө·еёӮеҸҠе№ҝдёңзңҒзӯүгҖӮ

2021е№ҙдёӯеӣҪдё»иҰҒең°еҢәзўізәӨз»ҙиҝӣеҮәеҸЈж•°йҮҸ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжө·е…ігҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠ2022-2028е№ҙдёӯеӣҪзўізәӨз»ҙиЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеёӮеңәдҫӣйңҖйў„жөӢжҠҘе‘ҠгҖӢ

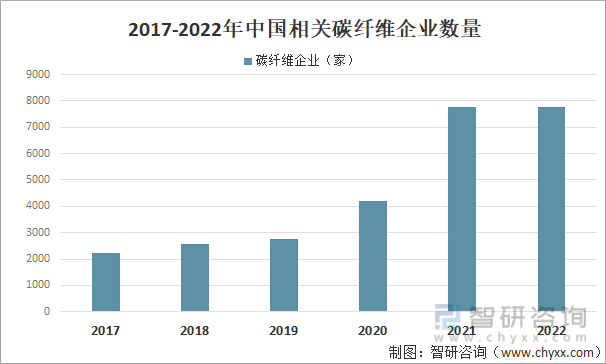

дёүгҖҒзўізәӨз»ҙдё»иҰҒдјҒдёҡжғ…еҶө

жҚ®дјҒжҹҘжҹҘж•°жҚ®пјҢжҲ‘еӣҪзўізәӨз»ҙдјҒдёҡж•°йҮҸйҖҗе№ҙеўһеҠ пјҢе…¶дёӯ2022е№ҙ1-11жңҲдёӯеӣҪзӣёе…ізўізәӨз»ҙдјҒдёҡж•°йҮҸдёә7785家гҖӮ

2017-2022е№ҙдёӯеӣҪзӣёе…ізўізәӨз»ҙдјҒдёҡж•°йҮҸ

жіЁпјҡ2022е№ҙж•°жҚ®дёә1-11жңҲ

иө„ж–ҷжқҘжәҗпјҡдјҒжҹҘжҹҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еҸ—е…Ёзҗғж–°еҶ з–«жғ…е’Ңж—ҘгҖҒзҫҺзӯүеӣҪеҠ ејәеҜ№зўізәӨз»ҙеҮәеҸЈз®ЎжҺ§зҡ„еҪұе“ҚпјҢзўізәӨз»ҙеӣҪдә§еҢ–иҝӣзЁӢиҝ‘е№ҙжқҘиҝӣдёҖжӯҘеҠ еҝ«пјҢе‘ҲзҺ°дҫӣдёҚеә”жұӮзҡ„еұҖйқўгҖӮгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•з¬¬еҚҒеӣӣдёӘдә”е№ҙ规еҲ’е’Ң 2035 е№ҙиҝңжҷҜзӣ®ж ҮзәІиҰҒгҖӢжҸҗеҮәпјҢиҰҒеҠ ејәзўізәӨз»ҙзӯүй«ҳжҖ§иғҪзәӨз»ҙеҸҠе…¶еӨҚеҗҲжқҗж–ҷзҡ„з ”еҸ‘еә”з”ЁпјҢиҝҷдёәжңӘжқҘзўізәӨз»ҙиЎҢдёҡзҡ„жҠҖжңҜиҝӣжӯҘе’Ңеә”з”ЁеңәжҷҜжӢ“еұ•жҸҗдҫӣдәҶиүҜеҘҪзҡ„ж”ҝзӯ–зҺҜеўғгҖӮеӣҪдә§зўізәӨз»ҙдёҖж–№йқўеӨ„дәҺеҠ йҖҹиҝӣеҸЈжӣҝд»Јзҡ„жңәйҒҮжңҹпјҢеҸҰдёҖж–№йқўпјҢеҸ—еҲ¶дәҺеӣҪеҶ…зўізәӨз»ҙж•ҙдҪ“жҠҖжңҜж°ҙе№ідёҺж—Ҙжң¬гҖҒзҫҺеӣҪзҡ„е·®и·қпјҢд»ҘеҸҠиҲӘз©әиҲӘеӨ©йҮҚзӮ№йўҶеҹҹжҖҘиҝ«йңҖжұӮе’ҢеӣҪеҶ…зўізәӨз»ҙжңүйҷҗдә§иғҪзҡ„зҹӣзӣҫпјҢеӯҳеңЁдҫӣеә”дёҚи¶ізҡ„й—®йўҳгҖӮдёҺе…ЁзҗғзўізәӨз»ҙдҪҝз”ЁеҚ жҜ”з»“жһ„зӣёжҜ”иҫғпјҢжҲ‘еӣҪеңЁиҲӘз©әгҖҒиҲӘеӨ©зӯүй«ҳйҷ„еҠ еҖјйўҶеҹҹзҡ„з»“жһ„еҚ жҜ”иҰҒиҝңдҪҺдәҺе…Ёзҗғж°ҙе№іпјҢжңӘжқҘжҲ‘еӣҪеңЁиҲӘз©әгҖҒиҲӘеӨ©зӯүиЎҢдёҡзўізәӨз»ҙйңҖжұӮеёӮеңәеӯҳеңЁиҝӣдёҖжӯҘеўһй•ҝзҡ„з©әй—ҙгҖӮ

дёӯеӣҪдё»иҰҒзўізәӨз»ҙдјҒдёҡжҰӮеҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

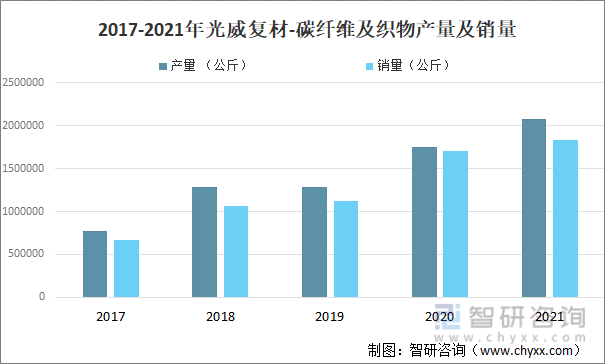

е…үеЁҒеӨҚжқҗе…¬еҸёд»ҘзўізәӨз»ҙдёәж ёеҝғпјҢд»ҘзўізәӨз»ҙеҸҠе…¶еӨҚеҗҲжқҗж–ҷдә§дёҡй“ҫдёҠдёӢжёёдёәдё»зәҝпјҢд»ҘеӨҡе№ҙзҡ„жҠҖжңҜз ”еҸ‘е’Ңз§Ҝж·ҖеҪўжҲҗзҡ„йӣ„еҺҡзҡ„жҠҖжңҜе®һеҠӣе’Ңе·ҘиүәеҲ¶йҖ иғҪеҠӣдёәж”Ҝж’‘пјҢеҪўжҲҗдәҶд»ҺиҒҡдёҷзғҜи…ҲеҺҹдёқгҖҒзўізәӨз»ҙгҖҒз»Үзү©гҖҒж ‘и„ӮгҖҒй«ҳжҖ§иғҪйў„жөёжқҗж–ҷгҖҒеӨҚеҗҲжқҗж–ҷйғЁд»¶е’ҢжҲҗе“ҒеҲ°еӨҚеҗҲжқҗж–ҷдё“з”Ёз”ҹдә§иЈ…еӨҮзӯүз ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®дёҖдҪ“еҢ–еҚҸеҗҢеҸ‘еұ•зҡ„зӣҲеҲ©жЁЎејҸгҖӮе…¶дёӯ2021е№ҙе…үеЁҒеӨҚжқҗ-зўізәӨз»ҙеҸҠз»Үзү©дә§йҮҸдёә2081786е…¬ж–Өпјӣй”ҖйҮҸ1832117е…¬ж–ӨгҖӮ

2017-2021е№ҙе…үеЁҒеӨҚжқҗ-зўізәӨз»ҙеҸҠз»Үзү©дә§йҮҸеҸҠй”ҖйҮҸ

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

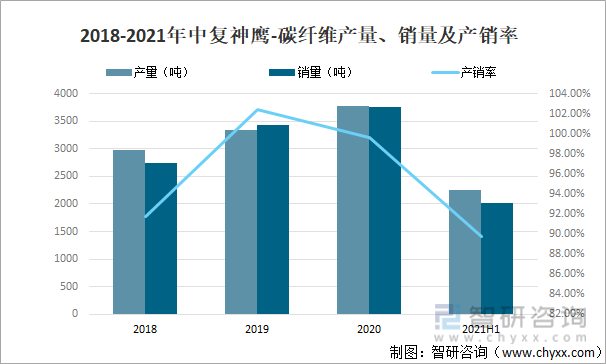

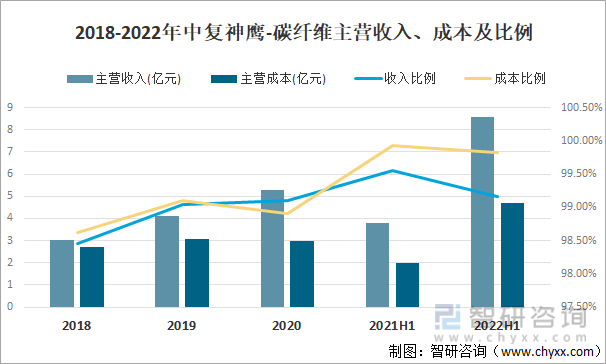

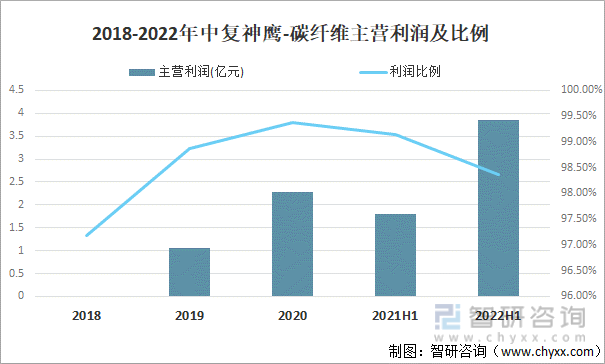

2021дёҠеҚҠе№ҙдёӯеӨҚзҘһй№°-зўізәӨз»ҙдә§йҮҸдёә2256.46еҗЁпјҢзўізәӨз»ҙй”ҖйҮҸдёә2024.61еҗЁпјҢдә§й”ҖзҺҮдёә89.73%гҖӮ

2018-2021е№ҙдёӯеӨҚзҘһй№°-зўізәӨз»ҙдә§йҮҸгҖҒй”ҖйҮҸеҸҠдә§й”ҖзҺҮ

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

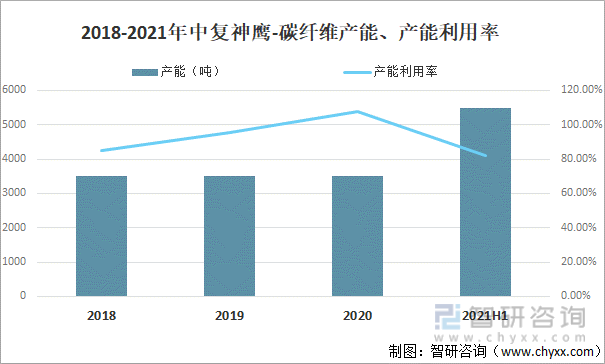

е…¶дёӯ2021дёҠеҚҠе№ҙдёӯеӨҚзҘһй№°-зўізәӨз»ҙдә§иғҪдёә5500еҗЁпјҢзўізәӨз»ҙдә§иғҪеҲ©з”ЁзҺҮдёә82.05%гҖӮ

2018-2021е№ҙдёӯеӨҚзҘһй№°-зўізәӨз»ҙдә§иғҪгҖҒдә§иғҪеҲ©з”ЁзҺҮ

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

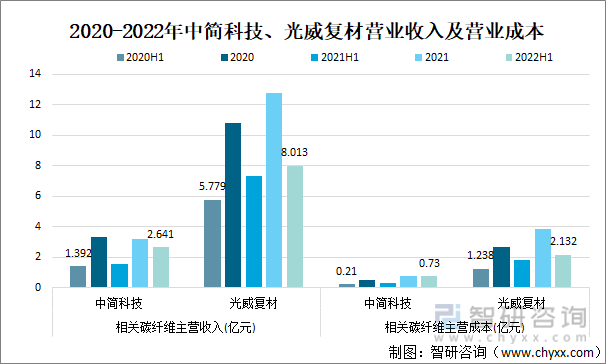

жҚ®е…¬еҸёе№ҙжҠҘж•°жҚ®пјҢ2022дёҠеҚҠе№ҙдёӯз®Җ科жҠҖзўізәӨз»ҙиҗҘдёҡ收е…Ҙдёә2.64дәҝе…ғпјҢзўізәӨз»ҙдё»иҗҘжҲҗжң¬дёә0.73дәҝе…ғпјӣе…үеЁҒеӨҚжқҗзўізәӨз»ҙиҗҘдёҡ收е…Ҙ8.01дәҝе…ғпјҢзўізәӨз»ҙиҗҘдёҡжҲҗжң¬дёә2.13дәҝе…ғгҖӮ

2020-2022е№ҙдёӯз®Җ科жҠҖгҖҒе…үеЁҒеӨҚжқҗиҗҘдёҡ收е…ҘеҸҠиҗҘдёҡжҲҗжң¬

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2022дёҠеҚҠе№ҙдёӯеӨҚзҘһй№°-зўізәӨз»ҙдё»иҗҘ收е…Ҙдёә8.55дәҝе…ғпјҢеҚ жҖ»ж”¶е…ҘжҜ”дҫӢзҡ„99.16%пјӣдёӯеӨҚзҘһй№°-зўізәӨз»ҙдё»иҗҘжҲҗжң¬дёә4.69дәҝе…ғпјҢеҚ жҖ»дё»иҗҘжҲҗжң¬жҜ”дҫӢзҡ„99.82%гҖӮ

2018-2022е№ҙдёӯеӨҚзҘһй№°-зўізәӨз»ҙдё»иҗҘ收е…ҘгҖҒжҲҗжң¬еҸҠжҜ”дҫӢ

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

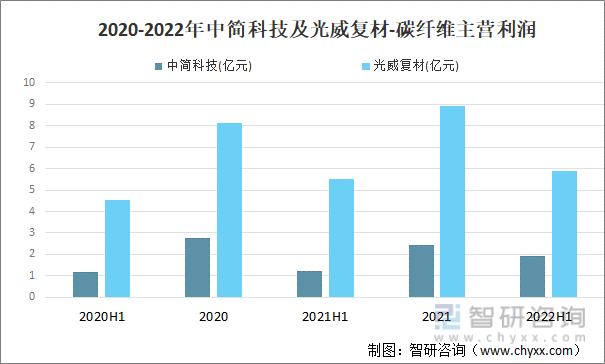

зўізәӨз»ҙзҡ„ж ёеҝғжҠҖжңҜдёәеҺҹдёқеҲ¶еӨҮжҠҖжңҜпјҢз»ҸиҝҮй•ҝжңҹзҡ„жҠҖжңҜз ”з©¶е’Ңе·ҘзЁӢеҢ–е®һи·өпјҢеӣҪ йҷ…дёҠеҪўжҲҗдәҶж№ҝжі•зәәдёқе’Ңе№Іе–·ж№ҝжі•зәәдёқдёӨз§ҚеҺҹдёқеҲ¶еӨҮе·ҘиүәгҖӮ2022дёҠеҚҠе№ҙдёӯз®Җ科жҠҖзўізәӨз»ҙдё»иҗҘеҲ©ж¶Ұдёә1.90дәҝе…ғпјӣе…үеЁҒеӨҚжқҗ-зўізәӨз»ҙдё»иҗҘеҲ©ж¶Ұ5.881дәҝе…ғгҖӮ

2020-2022е№ҙдёӯз®Җ科жҠҖеҸҠе…үеЁҒеӨҚжқҗ-зўізәӨз»ҙдё»иҗҘеҲ©ж¶Ұ

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

2022дёҠеҚҠе№ҙдёӯеӨҚзҘһй№°-зўізәӨз»ҙдё»иҗҘеҲ©ж¶Ұдёә3.85дәҝе…ғпјҢзўізәӨз»ҙеҲ©ж¶ҰжҜ”дҫӢдёә98.37%гҖӮ

2018-2022е№ҙдёӯеӨҚзҘһй№°-зўізәӨз»ҙдё»иҗҘеҲ©ж¶ҰеҸҠжҜ”дҫӢ

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

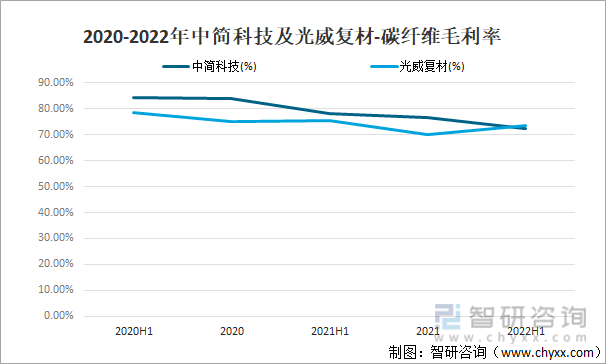

дёӯз®Җ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёеңЁдҝқиҜҒзҺ°жңүдә§е“ҒзЁіе®ҡдҫӣеә”зҡ„еҹәзЎҖдёҠпјҢдёҚж–ӯеҠ еӨ§з ”еҸ‘жҠ•е…ҘпјҢз ”еҸ‘ж–°дёҖд»Јй«ҳйҷ„еҠ еҖјгҖҒй«ҳжҜӣеҲ©зҺҮдә§е“ҒпјҢдјҳеҢ–е…¬еҸёзҡ„дә§е“Ғз»“жһ„пјӣз§ҜжһҒиҝҗз”Ёж–°жҠҖжңҜгҖҒж–°е·ҘиүәжҺЁеҠЁдә§е“Ғзҡ„иҙЁйҮҸжҸҗеҚҮпјҢеўһејәдә§е“Ғзҡ„и®®д»·иғҪеҠӣпјӣдёҚж–ӯжҺЁиҝӣзІҫз»ҶеҢ–з®ЎзҗҶпјҢдҝғиҝӣеҗ„з”ҹдә§еҚ•е…ғе’ҢдёҡеҠЎйғЁй—ЁйҷҚдҪҺжҲҗжң¬пјҢжңҖеӨ§йҷҗеәҰжҸҗеҚҮеҗ„з”ҹдә§зәҝзҡ„дә§иғҪеҲ©з”ЁзҺҮпјҢйҷҚдҪҺеҚ•дҪҚеӣәе®ҡжҲҗжң¬д»ҘејҘиЎҘи°ғд»·еёҰжқҘзҡ„еҪұе“ҚгҖӮ

2020-2022е№ҙдёӯз®Җ科жҠҖеҸҠе…үеЁҒеӨҚжқҗ-зўізәӨз»ҙжҜӣеҲ©зҺҮ

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪзўізәӨз»ҙиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶и°ғжҹҘеҸҠеёӮеңәеҲҶжһҗйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪзўізәӨз»ҙиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶и°ғжҹҘеҸҠеёӮеңәеҲҶжһҗйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪзўізәӨз»ҙиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶и°ғжҹҘеҸҠеёӮеңәеҲҶжһҗйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒз« , еҢ…еҗ«2023е№ҙеҢ—дә¬зўізәӨз»ҙеӨҚеҗҲжқҗж–ҷеҸҠе…¶еә”з”Ёж•ҙдҪ“иЎҢдёҡжҖ»дҪ“еҸ‘еұ•зҠ¶еҶөпјҢдёӯеӣҪзўізәӨз»ҙеӨҚеҗҲжқҗж–ҷж•ҙдҪ“иЎҢдёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҢз»“и®әдёҺе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪзўізәӨз»ҙдә§дёҡй“ҫжғ…еҶөеҲҶжһҗпјҡзўізәӨз»ҙдә§йҮҸжҢҒз»ӯжү©еј [еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)