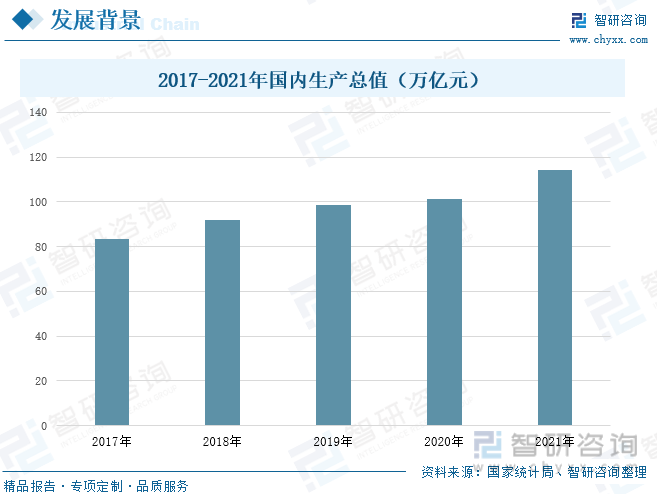

дёҖгҖҒеҸ‘еұ•иғҢжҷҜпјҡж”ҝзӯ–й©ұеҠЁжңүиүІйҮ‘еұһеӣһ收иЎҢдёҡжҸҗй«ҳеӣһ收еҲ©з”ЁзҺҮпјҢдҝғиҝӣиҜҘиЎҢдёҡеҸ‘еұ•жҸҗйҖҹ

жңүиүІйҮ‘еұһжҳҜеӣҪж°‘з»ҸжөҺеҸ‘еұ•зҡ„еҹәзЎҖжқҗж–ҷпјҢиҲӘз©әгҖҒиҲӘеӨ©гҖҒжұҪиҪҰгҖҒжңәжў°еҲ¶йҖ гҖҒз”өеҠӣгҖҒйҖҡи®ҜгҖҒе»әзӯ‘гҖҒ家з”өзӯүз»қеӨ§йғЁеҲҶиЎҢдёҡйғҪд»ҘжңүиүІйҮ‘еұһжқҗж–ҷдёәз”ҹдә§еҹәзЎҖгҖӮдҪҶжҳҜпјҢжңүиүІйҮ‘еұһиЎҢдёҡеӣ е…¶ж¶ҲиҖ—йҮҸиҫғеӨ§д»ҘеҸҠжұЎжҹ“зЁӢеәҰиҫғй«ҳзӯүй—®йўҳпјҢйҖҗжёҗжҲҗдёәеҪ“дёӢз”ҹжҖҒзҺҜеўғе»әи®ҫзҡ„йҮҚзӮ№е…іжіЁйўҶеҹҹпјҢеҠ ејәжңүиүІйҮ‘еұһиЎҢдёҡзҡ„зҺҜеўғдҝқжҠӨе»әи®ҫе’Ңиө„жәҗеҢ–еҲ©з”Ёе·Іиҝ«еңЁзңүзқ«гҖӮеңЁгҖҠдә‘еҚ—зңҒвҖңеҚҒеӣӣдә”вҖқеҲ¶йҖ дёҡй«ҳиҙЁйҮҸеҸ‘еұ•и§„еҲ’гҖӢдёӯпјҢдә‘еҚ—зңҒдәәж°‘ж”ҝеәңжҸҗеҮәиҰҒз§ҜжһҒеј•еҜјж”ҜжҢҒдјҒдёҡеҠ еҝ«еҸ‘еұ•жңүиүІйҮ‘еұһиө„жәҗз»јеҗҲеӣһ收еҲ©з”Ёдә§дёҡпјҢйҮҚзӮ№зӘҒз ҙеәҹж—§жңүиүІйҮ‘еұһеҸҠдәҢж¬Ўиө„жәҗйў„еӨ„зҗҶгҖҒзҶ”зӮјгҖҒиҠӮиғҪзҺҜдҝқйўҶеҹҹжҠҖжңҜе’ҢиЈ…еӨҮз ”еҸ‘пјӣз§ҜжһҒз ”з©¶еәҹж—§з”өеӯҗи®ҫеӨҮеҸҠз”өеӯҗж¶Ҳиҙ№е“ҒдёӯжңүиүІйҮ‘еұһеӣһ收еҲ©з”ЁжҠҖжңҜпјҢд»ҘеҸҠжңүиүІйҮ‘еұһе…ЁзӨҫдјҡеҫӘзҺҜеҲ©з”Ёз®ЎзҗҶе’ҢжҠҖжңҜдҪ“зі»гҖӮ

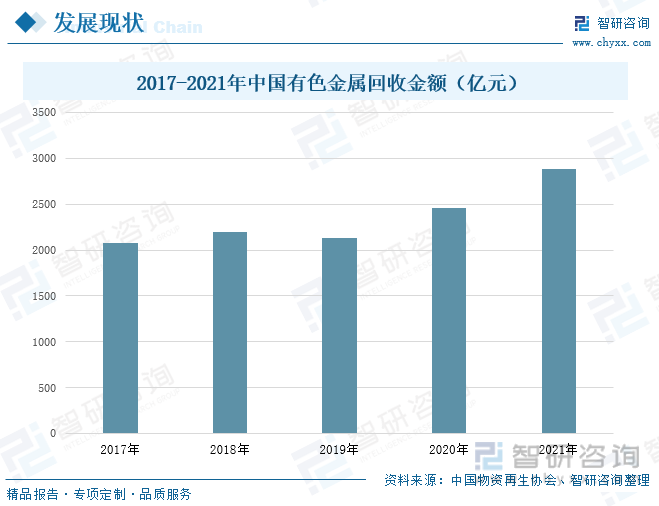

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡдёҠжёёиЎҢдёҡйңҖжұӮйҮҸеӨ§пјҢеҜјиҮҙжңүиүІйҮ‘еұһеӣһ收йҮҸйҖҗе№ҙеўһй•ҝ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪжңүиүІйҮ‘еұһе·ҘдёҡеҸ‘еұ•иҝ…йҖҹпјҢдә§йҮҸиҝһе№ҙжқҘеұ…дё–з•ҢйҰ–дҪҚпјҢдёәжҲ‘еӣҪзҺ°д»ЈеҢ–з»ҸжөҺе»әи®ҫе’ҢеӣҪйҳІе»әи®ҫжҸҗдҫӣдәҶеҝ…дёҚеҸҜе°‘зҡ„еҹәзЎҖжқҗж–ҷе’ҢйҮҚиҰҒзҡ„жҲҳз•Ҙзү©иө„пјҢеңЁжӯӨиҝҮзЁӢдёӯдә§з”ҹзҡ„еәҹжңүиүІйҮ‘еұһдә§йҮҸж—ҘзӣҠеўһй•ҝпјҢжҚ®з»ҹи®ЎпјҢеңЁ2017е№ҙпјҢжҲ‘еӣҪжңүиүІйҮ‘еұһеӣһ收йҮҸдёә1065дёҮеҗЁпјҢеҲ°2021е№ҙпјҢжңүиүІйҮ‘еұһеӣһ收йҮҸе·Із»ҸиҫҫеҲ°дәҶ1348дёҮеҗЁпјҢеўһеҠ дәҶ283дёҮеҗЁпјҢеҗҢж—¶пјҢйҡҸзқҖдёӯеӣҪжңүиүІйҮ‘еұһеӣһ收йҮҸзҡ„еўһеҠ пјҢе…¶еӣһ收йҮ‘йўқд№ҹйҡҸд№Ӣе‘ҲзҺ°дёҠеҚҮи¶ӢеҠҝгҖӮ

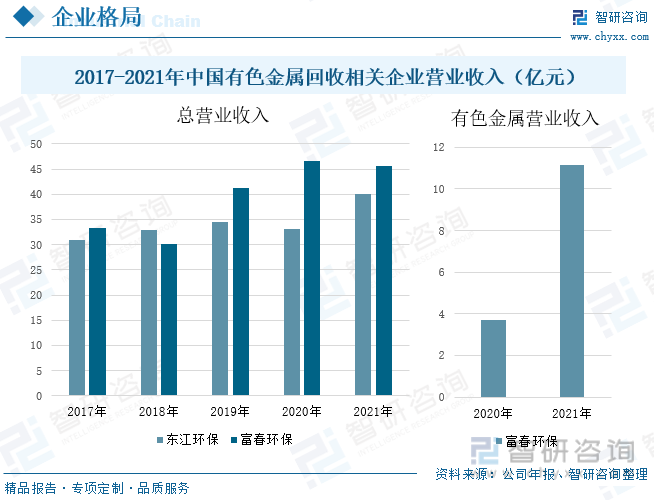

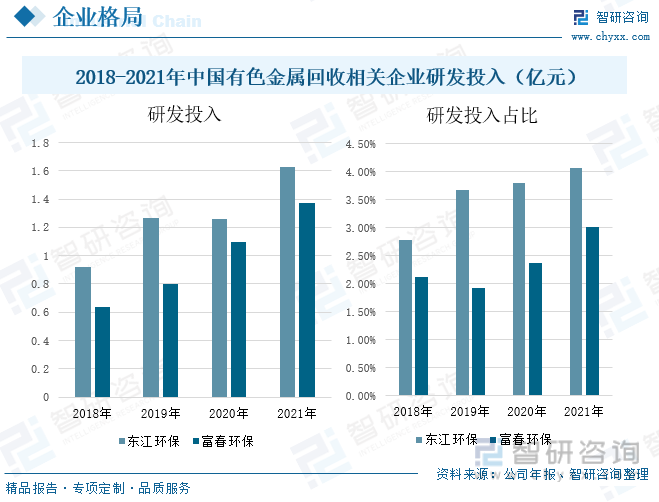

дёүгҖҒдјҒдёҡж јеұҖпјҡеҠ ејәз ”еҸ‘жҠ•е…ҘеҠӣеәҰпјҢжҸҗй«ҳдјҒдёҡеёӮеңәз«һдәүеҠӣ

дёңжұҹзҺҜдҝқе’ҢеҜҢжҳҘзҺҜдҝқдёӨ家дјҒдёҡжҖ»иҗҘдёҡ收е…ҘеӨ„дәҺдёҚж–ӯдёҠеҚҮзҡ„зҠ¶жҖҒпјҢе…¶з ”еҸ‘жҠ•е…ҘеҠӣеәҰд№ҹзӣёеә”жҸҗй«ҳпјҢйҡҸзқҖиЎҢдёҡй—ҙз«һдәүеҠ еү§пјҢдјҒдёҡйңҖиҰҒдёҚж–ӯеҠ ејәжҠҖжңҜжҸҗеҚҮпјҢжҸҗй«ҳжңүиүІйҮ‘еұһзҡ„еӣһ收еҲ©з”ЁзҺҮпјҢиҝӣиҖҢжҸҗй«ҳдјҒдёҡеёӮеңәз«һдәүеҠӣгҖӮжҚ®з»ҹи®ЎпјҢ2021е№ҙдёңжұҹзҺҜдҝқзҡ„з ”еҸ‘жҠ•е…ҘиҫҫеҲ°дәҶ1.63дәҝе…ғпјҢиҫғ2020е№ҙеўһй•ҝдәҶ29%пјҢеҚ жҖ»иҗҘдёҡ收е…Ҙзҡ„жҜ”йҮҚдёә4.07%гҖӮеҜҢжҳҘзҺҜдҝқз ”еҸ‘жҠ•е…ҘеңЁ2021е№ҙдёҠеҚҮиҮі1.37дәҝе…ғпјҢиҫғ2020е№ҙеўһй•ҝ25%пјҢеҚ жҖ»иҗҘдёҡ收е…Ҙзҡ„жҜ”йҮҚиҫҫеҲ°дәҶ3.01%гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡжңүиүІйҮ‘еұһеӣһ收иЎҢдёҡжҠҖжңҜж°ҙе№ідёҚж–ӯжҸҗеҚҮпјҢ规模еҢ–еҸ‘еұ•и¶ӢеҠҝжҳҺжҳҫ

жҲ‘еӣҪеҶҚз”ҹжңүиүІйҮ‘еұһдә§дёҡз”ұдәҺеҸ‘еұ•иө·жӯҘжҷҡгҖҒеҹәзЎҖе·®гҖҒеә•еӯҗи–„пјҢд»Ҙж°‘иҗҘдёәдё»пјҢеңЁеҸ‘еұ•дёӯзЎ®е®һиҝҳеӯҳеңЁзқҖдёҖдәӣзӘҒеҮәзҡ„зҹӣзӣҫе’Ңй—®йўҳгҖӮзӣ®еүҚпјҢиЎҢдёҡзјәд№ҸеҮҶе…Ҙз®ЎзҗҶпјҢеҸ‘еұ•еҸӮе·®дёҚйҪҗпјҢеёӮеңәз«һдәүж— еәҸпјҢжҖҘйңҖеҠ д»Ҙ规иҢғпјҢдёәжӯӨпјҢжҲ‘еӣҪж”ҝеәңеҮәеҸ°дәҶеӨҡйЎ№еҲ©еҘҪж”ҝзӯ–пјҢдҝғиҝӣжҲ‘еӣҪжңүиүІйҮ‘еұһеӣһ收иЎҢдёҡе°ҶдёҚж–ӯеҗ‘规模еҢ–гҖҒ规иҢғеҢ–ж–№еҗ‘еҸ‘еұ•гҖӮдёәдәҶеңЁдҝқйҡңеӣҪ家иө„жәҗгҖҒеҠ©еҠӣе®һзҺ°зўіиҫҫеі°е’Ңзўідёӯе’Ңзӣ®ж ҮдёӯеҸ‘жҢҘжӣҙеӨ§дҪңз”ЁпјҢе®һзҺ°дә§дёҡз”ұеӨ§еҸҳејәпјҢеҶҚз”ҹжңүиүІйҮ‘еұһиЎҢдёҡдёҚж–ӯеҠ ејәе…ій”®жҠҖжңҜж°ҙе№ізҡ„жҸҗеҚҮпјҢйҖҡиҝҮеҲҶйҖүеҢ–гҖҒй…Қж–ҷиҮӘеҠЁеҢ–жҸҗй«ҳзҶ”зӮјеӣһ收зҺҮе’Ңдә§е“ҒиҙЁйҮҸпјҢеўһејәеҶҚз”ҹжңүиүІйҮ‘еұһеҲ©з”Ёж•ҲзҺҮгҖӮйҮҚзӮ№жҺЁеҠЁеҶҚз”ҹй“қзҒ°жёЈеӨ„зҪ®жҠҖжңҜ规иҢғгҖҒеҶҚз”ҹй“ңжқҶжҠҖжңҜ规иҢғеҲ¶е®ҡеҸҠзӣёе…іжҠҖжңҜиЈ…еӨҮзҡ„дә§дёҡеҢ–еә”з”ЁпјҢеҶҚз”ҹй“қеҗҲйҮ‘зҡ„ејҖеҸ‘еҸҠе…¶еңЁж–°иғҪжәҗжұҪиҪҰзҡ„еә”з”ЁгҖӮ

е…ій”®иҜҚпјҡжңүиүІйҮ‘еұһеӣһ收гҖҒеӣһ收йҮҸгҖҒз ”еҸ‘жҠ•е…ҘгҖҒеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒеҸ‘еұ•иғҢжҷҜпјҡж”ҝзӯ–й©ұеҠЁжңүиүІйҮ‘еұһеӣһ收иЎҢдёҡжҸҗй«ҳеӣһ收еҲ©з”ЁзҺҮпјҢдҝғиҝӣиҜҘиЎҢдёҡеҸ‘еұ•жҸҗйҖҹ

жңүиүІйҮ‘еұһжҳҜеӣҪж°‘з»ҸжөҺеҸ‘еұ•зҡ„еҹәзЎҖжқҗж–ҷпјҢиҲӘз©әгҖҒиҲӘеӨ©гҖҒжұҪиҪҰгҖҒжңәжў°еҲ¶йҖ гҖҒз”өеҠӣгҖҒйҖҡи®ҜгҖҒе»әзӯ‘гҖҒ家з”өзӯүз»қеӨ§йғЁеҲҶиЎҢдёҡйғҪд»ҘжңүиүІйҮ‘еұһжқҗж–ҷдёәз”ҹдә§еҹәзЎҖгҖӮжҚ®з»ҹи®ЎпјҢжҲ‘еӣҪеӣҪеҶ…з”ҹдә§жҖ»еҖјдҝқжҢҒйҖҗе№ҙеўһй•ҝзҡ„и¶ӢеҠҝпјҢйҡҸзқҖзҺ°д»ЈеҢ–е·ҘгҖҒеҶңдёҡе’Ң科еӯҰжҠҖжңҜзҡ„зӘҒйЈһзҢӣиҝӣпјҢжңүиүІйҮ‘еұһеңЁдәәзұ»еҸ‘еұ•дёӯзҡ„ең°дҪҚж„ҲжқҘж„ҲйҮҚиҰҒгҖӮе®ғдёҚд»…жҳҜдё–з•ҢдёҠйҮҚиҰҒзҡ„жҲҳз•Ҙзү©иө„пјҢйҮҚиҰҒзҡ„з”ҹдә§иө„ж–ҷпјҢиҖҢдё”д№ҹжҳҜдәәзұ»з”ҹжҙ»дёӯдёҚеҸҜзјәе°‘зҡ„ж¶Ҳиҙ№иө„ж–ҷзҡ„йҮҚиҰҒжқҗж–ҷгҖӮ

жңүиүІйҮ‘еұһиЎҢдёҡеӣ е…¶ж¶ҲиҖ—йҮҸиҫғеӨ§д»ҘеҸҠжұЎжҹ“зЁӢеәҰиҫғй«ҳзӯүй—®йўҳпјҢйҖҗжёҗжҲҗдёәеҪ“дёӢз”ҹжҖҒзҺҜеўғе»әи®ҫзҡ„йҮҚзӮ№е…іжіЁйўҶеҹҹпјҢеҠ ејәжңүиүІйҮ‘еұһиЎҢдёҡзҡ„зҺҜеўғдҝқжҠӨе»әи®ҫе’Ңиө„жәҗеҢ–еҲ©з”Ёе·Іиҝ«еңЁзңүзқ«гҖӮеңЁгҖҠдә‘еҚ—зңҒвҖңеҚҒеӣӣдә”вҖқеҲ¶йҖ дёҡй«ҳиҙЁйҮҸеҸ‘еұ•и§„еҲ’гҖӢдёӯпјҢдә‘еҚ—зңҒдәәж°‘ж”ҝеәңжҸҗеҮәиҰҒз§ҜжһҒеј•еҜјж”ҜжҢҒдјҒдёҡеҠ еҝ«еҸ‘еұ•жңүиүІйҮ‘еұһиө„жәҗз»јеҗҲеӣһ收еҲ©з”Ёдә§дёҡпјҢйҮҚзӮ№зӘҒз ҙеәҹж—§жңүиүІйҮ‘еұһеҸҠдәҢж¬Ўиө„жәҗйў„еӨ„зҗҶгҖҒзҶ”зӮјгҖҒиҠӮиғҪзҺҜдҝқйўҶеҹҹжҠҖжңҜе’ҢиЈ…еӨҮз ”еҸ‘пјӣз§ҜжһҒз ”з©¶еәҹж—§з”өеӯҗи®ҫеӨҮеҸҠз”өеӯҗж¶Ҳиҙ№е“ҒдёӯжңүиүІйҮ‘еұһеӣһ收еҲ©з”ЁжҠҖжңҜпјҢд»ҘеҸҠжңүиүІйҮ‘еұһе…ЁзӨҫдјҡеҫӘзҺҜеҲ©з”Ёз®ЎзҗҶе’ҢжҠҖжңҜдҪ“зі»гҖӮжңүиүІйҮ‘еұһзҡ„еӣһ收еҲ©з”ЁиғҪеӨҹжңүж•ҲеҮҸе°‘вҖңејҖйҮҮеҺҹжқҗж–ҷпјҢеҺҹжқҗж–ҷеҲқеҠ е·ҘвҖқж—¶зҡ„зўіжҺ’ж”ҫпјҢжҳҜжңүиүІйҮ‘еұһе·Ҙдёҡе®һзҺ°вҖңеҸҢзўівҖқзӣ®ж Үзҡ„йҮҚиҰҒж–№еҗ‘гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪжңүиүІйҮ‘еұһеӣһ收иЎҢдёҡеёӮеңәдё“йЎ№и°ғжҹҘеҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡдёҠжёёиЎҢдёҡйңҖжұӮйҮҸеӨ§пјҢеҜјиҮҙжңүиүІйҮ‘еұһеӣһ收йҮҸйҖҗе№ҙеўһй•ҝ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪжңүиүІйҮ‘еұһе·ҘдёҡеҸ‘еұ•иҝ…йҖҹпјҢдә§йҮҸиҝһе№ҙжқҘеұ…дё–з•ҢйҰ–дҪҚпјҢдёәжҲ‘еӣҪзҺ°д»ЈеҢ–з»ҸжөҺе»әи®ҫе’ҢеӣҪйҳІе»әи®ҫжҸҗдҫӣдәҶеҝ…дёҚеҸҜе°‘зҡ„еҹәзЎҖжқҗж–ҷе’ҢйҮҚиҰҒзҡ„жҲҳз•Ҙзү©иө„гҖӮж•°жҚ®жҳҫзӨәпјҢеңЁ2017-2021е№ҙпјҢжҲ‘еӣҪеҚҒз§Қеёёз”Ёзҡ„жңүиүІйҮ‘еұһдә§йҮҸдҝқжҢҒйҖҗе№ҙеўһй•ҝзҡ„жҖҒеҠҝпјҢд»Һ2017е№ҙзҡ„5377.8дёҮеҗЁеўһеҠ еҲ°2021е№ҙзҡ„6454.3дёҮеҗЁпјҢе…¶дёӯ2021е№ҙзҡ„еҚҒз§ҚжңүиүІйҮ‘еұһдёӯпјҢзІҫзӮјй“ңзҡ„дә§йҮҸиҫҫеҲ°дәҶ10484.7дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ7.4%пјҢеҺҹй“қдә§йҮҸдёә3850.3дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ4.8%гҖӮеҲ°2022е№ҙ1-9жңҲпјҢеҚҒз§Қеёёз”ЁжңүиүІйҮ‘еұһдә§йҮҸиҫҫеҲ°дәҶ4982.8дёҮеҗЁгҖӮ

жңүиүІйҮ‘еұһеӣһ收жҳҜжҢҮйҖҡиҝҮдё“дёҡжңәжһ„дё“дёҡеӣһ收иҝҮжңҹжҲ–еәҹжңүиүІйҮ‘еұһеҸҠеәҹж–ҷиҝӣиЎҢжҸҗзәҜгҖӮйҡҸзқҖз»ҸжөҺзҡ„еҸ‘еұ•пјҢеҶңдёҡзҺ°д»ЈеҢ–гҖҒе·ҘдёҡзҺ°д»ЈеҢ–гҖҒеӣҪйҳІе’Ң科еӯҰжҠҖжңҜзҺ°д»ЈеҢ–йғҪзҰ»дёҚејҖжңүиүІйҮ‘еұһпјҢе…¶ж¶ҲиҖ—йҮҸе·ЁеӨ§пјҢжүҖдә§з”ҹзҡ„еәҹжңүиүІйҮ‘еұһж—ҘзӣҠеўһй•ҝгҖӮжҚ®з»ҹи®ЎпјҢеңЁ2017е№ҙпјҢжҲ‘еӣҪжңүиүІйҮ‘еұһеӣһ收йҮҸдёә1065дёҮеҗЁпјҢеҲ°2021е№ҙпјҢжңүиүІйҮ‘еұһеӣһ收йҮҸе·Із»ҸиҫҫеҲ°дәҶ1348дёҮеҗЁпјҢеўһеҠ дәҶ283дёҮеҗЁпјҢз”ұжӯӨеҸҜи§ҒпјҢйҡҸзқҖжңӘжқҘжңүиүІйҮ‘еұһе·Ҙдёҡзҡ„дёҚж–ӯеҸ‘еұ•пјҢе…¶еәҹж–ҷдә§йҮҸд№ҹдјҡйҖҗжёҗеўһеҠ пјҢе°Ҷз»ҷдёӢжёёеӣһ收иЎҢдёҡеёҰжқҘе·ЁеӨ§зҡ„дҝғиҝӣдҪңз”ЁгҖӮ

йҡҸзқҖдёӯеӣҪжңүиүІйҮ‘еұһеӣһ收йҮҸзҡ„еўһеҠ пјҢе…¶еӣһ收йҮ‘йўқд№ҹйҡҸд№Ӣе‘ҲзҺ°дёҠеҚҮи¶ӢеҠҝгҖӮжҚ®дёӯеӣҪзү©иө„еҶҚз”ҹеҚҸдјҡж•°жҚ®пјҢжҲ‘еӣҪжңүиүІйҮ‘еұһеӣһ收йҮ‘йўқеңЁ2017-2021е№ҙй—ҙж•ҙдҪ“еӨ„дәҺеўһй•ҝзҠ¶жҖҒпјҢе…¶дёӯ2019е№ҙжңүиүІйҮ‘еұһиЎҢдёҡд»·ж јжҢҒз»ӯйңҮиҚЎеӣһиҗҪ,иЎҢдёҡж•ҲзӣҠ延з»ӯдёӢж»‘иө°еҠҝпјҢе…¶еӣһ收йҮ‘йўқжңүе°Ҹе№…дёӢйҷҚпјҢиҫғ2018е№ҙеҮҸе°‘дәҶ70.7дәҝе…ғпјӣеҲ°2021е№ҙпјҢжңүиүІйҮ‘еұһеӣһ收йҮ‘йўқйҖҗжёҗдёҠеҚҮпјҢдёә2878.5дәҝе…ғпјҢиҫғ2020е№ҙеўһеҠ дәҶ418.5дәҝе…ғгҖӮ

жҲ‘еӣҪеҶҚз”ҹжңүиүІйҮ‘еұһиЎҢдёҡжҳҜдёҖдёӘд»ҘеәҹжңүиүІйҮ‘еұһзҡ„еӣһ收гҖҒиҝӣеҸЈгҖҒеҠ е·ҘеӨ„зҗҶгҖҒеҶҚз”ҹеҲ©з”Ёе’Ңиҙёжҳ“дёәдё»дёҡзҡ„дјҒдёҡзҫӨдҪ“жһ„жҲҗзҡ„иЎҢдёҡгҖӮд»ҺдёӯеӣҪеҶҚз”ҹжңүиүІйҮ‘еұһиҝӣеҮәеҸЈжғ…еҶөжқҘзңӢпјҢз”ұдәҺжҲ‘еӣҪжңүиүІйҮ‘еұһиө„жәҗзҹӯзјәпјҢжҖҘйңҖиө„жәҗеҶ…йғЁеҫӘзҺҜеҲ©з”ЁжқҘдҝқйҡңжңүиүІе·ҘдёҡдҪ“зі»зҡ„жӯЈеёёиҝҗиЎҢпјҢеӣ жӯӨпјҢеҜ№еӨ–дҫқеӯҳйҮҸиҫғеӨ§пјҢеңЁ2017-2021е№ҙй—ҙпјҢдёӯеӣҪеҶҚз”ҹжңүиүІйҮ‘еұһзҡ„иҝӣеҸЈж•°йҮҸеҸҠйҮ‘йўқдёҺеҮәеҸЈзӣёжҜ”иҫғеӨ§пјҢе…¶дёӯ2021е№ҙиҝӣеҸЈж•°йҮҸдёә198.45дёҮеҗЁпјҢиҝӣеҸЈйҮ‘йўқдёә147.08дәҝзҫҺе…ғпјҢеҮәеҸЈж•°йҮҸдёә0.09дёҮеҗЁпјҢеҮәеҸЈйҮ‘йўқдёә0.03дәҝзҫҺе…ғгҖӮдҪҶжҳҜпјҢд»Һж•ҙдҪ“и¶ӢеҠҝжқҘзңӢпјҢеҶҚз”ҹжңүиүІйҮ‘еұһиҝӣеҸЈж•°йҮҸеҸҠйҮ‘йўқе‘ҲдёӢйҷҚи¶ӢеҠҝпјҢж„Ҹе‘ізқҖеәҹжңүиүІйҮ‘еұһеӣһ收зҡ„йҮҚеҝғйҖҗжёҗеҗ‘еӣҪеҶ…иҪ¬з§»гҖӮ

дёүгҖҒдјҒдёҡж јеұҖпјҡеҠ ејәз ”еҸ‘жҠ•е…ҘеҠӣеәҰпјҢжҸҗй«ҳдјҒдёҡеёӮеңәз«һдәүеҠӣ

дёңжұҹзҺҜдҝқжҢҒз»ӯж·ұиҖ•е·Ҙдёҡе’ҢеёӮж”ҝеәҹзү©зҡ„иө„жәҗеҢ–еҲ©з”ЁдёҺж— е®іеҢ–еӨ„зҗҶдёҡеҠЎпјҢд»ҺжҖ»иҗҘдёҡ收е…ҘжқҘзңӢпјҢ2017-2021е№ҙй—ҙпјҢдёңжұҹзҺҜдҝқзҡ„жҖ»иҗҘдёҡ收е…Ҙж•ҙдҪ“е‘ҲзҺ°дёҠжө®и¶ӢеҠҝпјҢе…¶дёӯ2021е№ҙиҜҘе…¬еҸёж”¶иҙӯдәҶйӣ„йЈҺзҺҜдҝқпјҢеҜјиҮҙиҗҘдёҡ收е…Ҙеўһй•ҝе№…еәҰиҫғеӨ§пјҢеҗҢж—¶д№ҹжҲҗеҠҹеҲҮе…ҘзЁҖиҙөйҮ‘еұһеӣһ收еҲ©з”Ёз»ҶеҲҶйўҶеҹҹпјҢе…¶иҗҘдёҡ收е…Ҙдёә1.99дәҝе…ғпјҢиҝҷдё»иҰҒжҳҜеӣ дёәйӣ„йЈҺзҺҜдҝқе·ІеҪўжҲҗеҜ№еҗ«жңүжңүиүІйҮ‘еұһзҡ„еәҹж–ҷгҖҒеәҹжёЈзӯүеәҹејғиө„жәҗеҸҠе…¶д»–зү©ж–ҷеӣһ收еҶҚеҲ©з”Ёзҡ„жҲҗзҶҹз”ҹдә§е·ҘиүәпјҢе…¶еҸҜз»јеҗҲеҲ©з”Ёзҡ„жңүиүІйҮ‘еұһзү©ж–ҷеҢ…жӢ¬й”ҢеҶ¶зӮјгҖҒй“…еҶ¶зӮјгҖҒй“ңеҶ¶зӮјгҖҒй’ўй“ҒеҶ¶зӮјдјҒдёҡеҸҠе…¶е®ғжңүиүІйҮ‘еұһеӣһ收иЎҢдёҡдәҢж¬Ўиө„жәҗгҖӮеҜҢжҳҘзҺҜдҝқжҳҜеӣҪеҶ…еӨ§еһӢзҡ„еҫӘзҺҜз»ҸжөҺеһӢзҺҜдҝқе…¬з”ЁдјҒдёҡпјҢдё»иҗҘеӣәеәҹгҖҒеҚұеәҹеӨ„зҪ®еҸҠиҠӮиғҪзҺҜдҝқдёҡеҠЎпјҢе…¶жҖ»иҗҘдёҡ收е…ҘеңЁ2017-2021е№ҙй—ҙпјҢиҷҪжңүиө·жңүиҗҪпјҢдҪҶж•ҙдҪ“дёҠеҚҮи¶ӢеҠҝжҳҺжҳҫпјҢ2021е№ҙе…¬еҸёе®һзҺ°иҗҘдёҡ收е…Ҙ45.7дәҝе…ғпјҢиҫғдёҠе№ҙеҗҢжңҹеҮҸе°‘0.86дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ1.86%пјҢдё»иҰҒзі»жң¬жңҹжҜҚе…¬еҸёеҸҠж–°жқҗж–ҷе…¬еҸёжӢҶиҝҒи…ҫйҖҖжүҖиҮҙпјӣдҪҶиҜҘе…¬еҸёжңүиүІйҮ‘еұһиө„жәҗз»јеҗҲеҲ©з”ЁиҗҘдёҡ收е…ҘеӨ„дәҺдёҠеҚҮзҠ¶жҖҒпјҢд»Һ2020е№ҙзҡ„3.68дәҝе…ғеўһеҠ еҲ°2021е№ҙзҡ„11.17дәҝе…ғгҖӮ

д»ҺдјҒдёҡжҜӣеҲ©зҺҮжқҘзңӢпјҢдёңжұҹзҺҜдҝқзҡ„жҜӣеҲ©зҺҮиҫғеҜҢжҳҘзҺҜдҝқзҡ„жҜӣеҲ©зҺҮй«ҳпјҢе…¶дёӯдёңжұҹзҺҜдҝқзҡ„жҜӣеҲ©зҺҮеңЁ2017-2021е№ҙй—ҙж•ҙдҪ“е‘ҲзҺ°дёӢйҷҚи¶ӢеҠҝпјҢ2021е№ҙдёӢйҷҚи¶ӢеҠҝжҳҺжҳҫпјҢиҫғ2020е№ҙдёӢйҷҚ19.5%пјҢиҝҷдё»иҰҒжҳҜеӣ дёәеёӮеңәз«һдәүеҠ еү§пјҢиҜҘе…¬еҸёдё»иҗҘдёҡеҠЎзӣҲеҲ©иғҪеҠӣеҸ—еҲ°дёҖе®ҡзЁӢеәҰзҡ„еҪұе“ҚгҖӮеҜҢжҳҘзҺҜдҝқжҜӣеҲ©зҺҮеңЁ2017-2020е№ҙе‘ҲдёӢйҷҚи¶ӢеҠҝпјҢиҖҢ2020-2021е№ҙеӨ„дәҺдёҠеҚҮзҠ¶жҖҒпјҢд»Һ2020е№ҙзҡ„16.39%дёҠеҚҮиҮі2021е№ҙзҡ„18.52%гҖӮ

дјҒдёҡеҠ ејәз ”еҸ‘жҠ•е…ҘеҠӣеәҰпјҢжңүеҲ©дәҺиҠӮиғҪеҮҸжҺ’пјҢжҸҗй«ҳиө„жәҗеҲ©з”ЁзҺҮгҖӮд»Һз ”еҸ‘жҠ•е…Ҙжғ…еҶөжқҘзңӢпјҢдёңжұҹзҺҜдҝқз ”еҸ‘жҠ•е…ҘеңЁ2020е№ҙеҸ—з–«жғ…еҪұе“ҚпјҢжҖ»иҗҘдёҡ收е…ҘеҸ—еҲ°еҪұе“ҚпјҢиҝӣиҖҢз ”еҸ‘жҠ•е…Ҙиҙ№з”ЁдёӢж»‘пјҢеҲ°2021е№ҙдёңжұҹзҺҜдҝқзҡ„з ”еҸ‘жҠ•е…ҘиҫҫеҲ°дәҶ1.63дәҝе…ғпјҢиҫғ2020е№ҙеўһй•ҝдәҶ29%пјҢеҚ жҖ»иҗҘдёҡ收е…Ҙзҡ„жҜ”йҮҚдёә4.07%гҖӮеҜҢжҳҘзҺҜдҝқз ”еҸ‘жҠ•е…ҘеңЁ2017-2021е№ҙй—ҙж•ҙдҪ“еӨ„дәҺйҖҗе№ҙдёҠж¶Ёзҡ„зҠ¶жҖҒпјҢеҲ°2021е№ҙе…¶з ”еҸ‘жҠ•е…ҘдёҠеҚҮиҮі1.37дәҝе…ғпјҢиҫғ2020е№ҙеўһй•ҝ25%пјҢеҚ жҖ»иҗҘдёҡ收е…Ҙзҡ„жҜ”йҮҚиҫҫеҲ°дәҶ3.01%гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡжңүиүІйҮ‘еұһеӣһ收иЎҢдёҡжҠҖжңҜж°ҙе№ідёҚж–ӯжҸҗеҚҮпјҢ规模еҢ–еҸ‘еұ•и¶ӢеҠҝжҳҺжҳҫ

1гҖҒеңЁж”ҝеәңзҡ„дҪңз”ЁдёӢпјҢжңүиүІйҮ‘еұһеӣһ收иЎҢдёҡйҖҗжӯҘжңқ规模еҢ–гҖҒ规иҢғеҢ–ж–№еҗ‘еҸ‘еұ•

йҡҸзқҖзӨҫдјҡз»ҸжөҺзҡ„дёҚж–ӯеҸ‘еұ•пјҢиҲӘз©әгҖҒиҲӘеӨ©гҖҒжұҪиҪҰгҖҒжңәжў°еҲ¶йҖ гҖҒз”өеҠӣгҖҒйҖҡи®ҜгҖҒе»әзӯ‘гҖҒ家з”өзӯүз»қеӨ§йғЁеҲҶиЎҢдёҡйғҪд»ҘжңүиүІйҮ‘еұһжқҗж–ҷдёәз”ҹдә§еҹәзЎҖпјҢе…¶з”ҹдә§ж¶ҲиҖ—йҮҸеӨ§пјҢжүҖдә§з”ҹзҡ„еәҹжңүиүІйҮ‘еұһдёҺж—ҘдҝұеўһпјҢдёәеӣһ收иЎҢдёҡжҸҗдҫӣиҫғдёәе……и¶ізҡ„еҺҹжқҗж–ҷгҖӮз”ұдәҺеҶҚз”ҹжңүиүІйҮ‘еұһдә§дёҡе…·жңүжҜ”иҫғдјҳеҠҝпјҢеӣҪ家еҮәеҸ°дәҶдёҖзі»еҲ—йј“еҠұеҶҚз”ҹжңүиүІйҮ‘еұһдә§дёҡеҸ‘еұ•зҡ„ж”ҝзӯ–е’ҢжҺӘж–ҪпјҢеҶҚз”ҹжңүиүІйҮ‘еұһдә§дёҡиҝ‘е№ҙжқҘиҺ·еҫ—дәҶеҝ«йҖҹеҸ‘еұ•пјҢдҪҶжҳҜпјҢжҲ‘еӣҪеҶҚз”ҹжңүиүІйҮ‘еұһдә§дёҡз”ұдәҺеҸ‘еұ•иө·жӯҘжҷҡгҖҒеҹәзЎҖе·®гҖҒеә•еӯҗи–„пјҢд»Ҙж°‘иҗҘдёәдё»пјҢеңЁеҸ‘еұ•дёӯзЎ®е®һиҝҳеӯҳеңЁзқҖдёҖдәӣзӘҒеҮәзҡ„зҹӣзӣҫе’Ңй—®йўҳгҖӮзӣ®еүҚпјҢиЎҢдёҡзјәд№ҸеҮҶе…Ҙз®ЎзҗҶпјҢеҸ‘еұ•еҸӮе·®дёҚйҪҗпјҢеёӮеңәз«һдәүж— еәҸпјҢжҖҘйңҖеҠ д»Ҙ规иҢғпјҢдёәжӯӨпјҢжҲ‘еӣҪж”ҝеәңеҮәеҸ°дәҶеӨҡйЎ№еҲ©еҘҪж”ҝзӯ–пјҢеҰӮгҖҠе…ідәҺе®Ңе–„иө„жәҗз»јеҗҲеҲ©з”ЁеўһеҖјзЁҺж”ҝзӯ–зҡ„е…¬е‘ҠгҖӢгҖҒгҖҠиө„жәҗз»јеҗҲеҲ©з”Ёдә§е“Ғе’ҢеҠіеҠЎеўһеҖјзЁҺдјҳжғ зӣ®еҪ•пјҲ2022е№ҙзүҲпјүгҖӢзӯүзӯүпјҢеңЁж”ҝзӯ–еј•еҜјдёӢпјҢжҲ‘еӣҪжңүиүІйҮ‘еұһеӣһ收иЎҢдёҡе°ҶдёҚж–ӯеҗ‘规模еҢ–гҖҒ规иҢғеҢ–ж–№еҗ‘еҸ‘еұ•гҖӮ

2гҖҒеҠ ејәе…ій”®жҠҖжңҜж°ҙе№ізҡ„жҸҗеҚҮпјҢжҸҗй«ҳжңүиүІйҮ‘еұһеӣһ收еҲ©з”ЁзҺҮ

зӣ®еүҚпјҢеҶҚз”ҹжңүиүІйҮ‘еұһдә§дёҡеҹәзЎҖз ”з©¶и–„ејұпјҢеҜјиҮҙйҮҚеӨ§е…ій”®з§‘жҠҖз ”з©¶иғҪеҠӣдёҚи¶іпјҢеҢ–еҲҶйҖүгҖҒдҝқзә§еҲ©з”ЁжҠҖжңҜи–„ејұпјҢеҶҚз”ҹй“ңжёЈгҖҒеҶҚз”ҹй“қзҒ°жёЈзҡ„иө„жәҗеҢ–е’Ңж— е®іеҢ–еӨ„зҪ®зјәд№ҸжҠҖжңҜ规иҢғгҖӮеүҚзһ»жҖ§з ”究дёҚи¶іпјҢеӣҪйҳІеҶӣе·ҘзӯүйўҶеҹҹжңүиүІйҮ‘еұһжқҗж–ҷеӣһ收еҲ©з”ЁжҠҖжңҜж”»е…ідәҹеҫ…еҠ ејәгҖӮдәәжүҚеҹ№е…»е’ҢиҒҢдёҡжҠҖиғҪжҸҗеҚҮи·ҹдёҚдёҠдә§дёҡеҸ‘еұ•йңҖиҰҒпјҢдјҒдёҡзҡ„з ”еҸ‘иғҪеҠӣдёҺеҺҹз”ҹйҮ‘еұһдјҒдёҡзӣёжҜ”жңүиҫғеӨ§е·®и·қпјҢжҖ»дҪ“дёҠдә§е“Ғз»“жһ„еҚ•дёҖдё”дә§е“Ғйҷ„еҠ еҖјдёҚй«ҳгҖӮдёәдәҶеңЁдҝқйҡңеӣҪ家иө„жәҗгҖҒеҠ©еҠӣе®һзҺ°зўіиҫҫеі°е’Ңзўідёӯе’Ңзӣ®ж ҮдёӯеҸ‘жҢҘжӣҙеӨ§дҪңз”ЁпјҢе®һзҺ°дә§дёҡз”ұеӨ§еҸҳејәпјҢеҶҚз”ҹжңүиүІйҮ‘еұһиЎҢдёҡдёҚж–ӯеҠ ејәе…ій”®жҠҖжңҜж°ҙе№ізҡ„жҸҗеҚҮпјҢйҖҡиҝҮеҲҶйҖүеҢ–гҖҒй…Қж–ҷиҮӘеҠЁеҢ–жҸҗй«ҳзҶ”зӮјеӣһ收зҺҮе’Ңдә§е“ҒиҙЁйҮҸпјҢеўһејәеҶҚз”ҹжңүиүІйҮ‘еұһеҲ©з”Ёж•ҲзҺҮгҖӮйҮҚзӮ№жҺЁеҠЁеҶҚз”ҹй“қзҒ°жёЈеӨ„зҪ®жҠҖжңҜ规иҢғгҖҒеҶҚз”ҹй“ңжқҶжҠҖжңҜ规иҢғеҲ¶е®ҡеҸҠзӣёе…іжҠҖжңҜиЈ…еӨҮзҡ„дә§дёҡеҢ–еә”з”ЁпјҢеҶҚз”ҹй“қеҗҲйҮ‘зҡ„ејҖеҸ‘еҸҠе…¶еңЁж–°иғҪжәҗжұҪиҪҰзҡ„еә”з”ЁгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪжңүиүІйҮ‘еұһеӣһ收иЎҢдёҡеёӮеңәдё“йЎ№и°ғжҹҘеҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪжңүиүІйҮ‘еұһеҶ¶зӮје’ҢеҺӢ延еҠ е·ҘиЎҢдёҡеёӮеңәеҠЁжҖҒеҲҶжһҗеҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжңүиүІйҮ‘еұһеҶ¶зӮје’ҢеҺӢ延еҠ е·ҘиЎҢдёҡеёӮеңәеҠЁжҖҒеҲҶжһҗеҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘ҠгҖӢе…ұе…«з« пјҢеҢ…еҗ«дёӯеӣҪжңүиүІйҮ‘еұһеҶ¶зӮје’ҢеҺӢ延еҠ е·Ҙдә§дёҡй“ҫе…ЁжҷҜжўізҗҶеҸҠеёғеұҖзҠ¶еҶөз ”з©¶пјҢдёӯеӣҪжңүиүІйҮ‘еұһеҶ¶зӮје’ҢеҺӢ延еҠ е·ҘдјҒдёҡеёғеұҖжЎҲдҫӢз ”з©¶пјҢдёӯеӣҪжңүиүІйҮ‘еұһеҶ¶зӮје’ҢеҺӢ延еҠ е·ҘиЎҢдёҡеёӮеңәеҸҠжҲҳз•ҘеёғеұҖзӯ–з•Ҙе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ