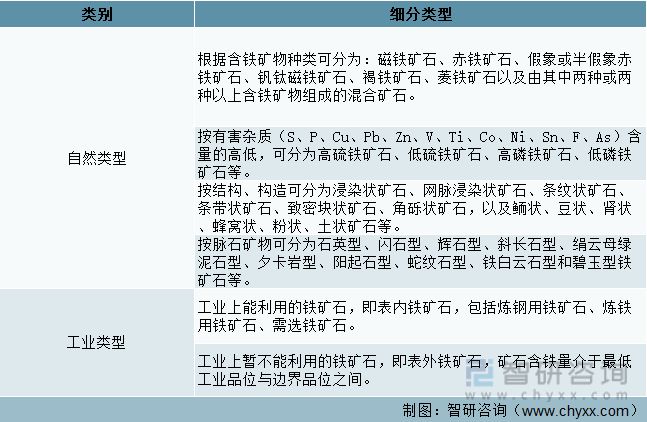

дёҖгҖҒй“ҒзҹҝзҹіиЎҢдёҡз•Ңе®ҡеҸҠеҲҶзұ»

й“ҒзҹҝзҹіжҢҮеӯҳеңЁеҲ©з”Ёд»·еҖјзҡ„гҖҒеҗ«жңүй“Ғе…ғзҙ жҲ–й“ҒеҢ–еҗҲзү©зҡ„зҹҝзҹіпјҢе…¶з”ЁйҖ”еҚ•дёҖпјҢ98%дҪңдёәй’ўй“Ғз”ҹдә§еҺҹжқҗж–ҷдҪҝз”ЁпјҢ1еҗЁз”ҹй“ҒзәҰйңҖиҰҒ1.6еҗЁй“ҒзҹҝзҹіпјҢеңЁз”ҹй“ҒжҲҗжң¬дёӯеҚ жҜ”иҫҫ50%-60%гҖӮй“Ғзҹҝзҹізҡ„з§Қзұ»еҫҲеӨҡпјҢз”ЁдәҺзӮјй“Ғзҡ„дё»иҰҒжңүзЈҒй“ҒзҹҝпјҲFe3O4пјүгҖҒиөӨй“ҒзҹҝпјҲFe2O3пјүе’ҢиҸұй“ҒзҹҝпјҲFeCO3пјүзӯүгҖӮжҢүз…§зҹҝзү©з»„еҲҶгҖҒз»“жһ„гҖҒжһ„йҖ е’ҢйҮҮгҖҒйҖүгҖҒеҶ¶еҸҠе·ҘиүәжөҒзЁӢзӯүзү№зӮ№пјҢеҸҜе°Ҷй“ҒзҹҝзҹіеҲҶдёәиҮӘ然зұ»еһӢе’Ңе·Ҙдёҡзұ»еһӢдёӨеӨ§зұ»гҖӮ

й“Ғзҹҝзҹізҡ„еҲҶзұ»

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒдёӯеӣҪй“ҒзҹҝзҹіиЎҢдёҡж”ҝзӯ–зҺҜеўғ

д»Һ2021е№ҙеӣҪ家йғЁе§”еҸ‘еёғзҡ„й“Ғзҹҝзҹізӣёе…іж”ҝзӯ–зңӢпјҢж”ҝзӯ–еҶ…е®№ж¶өзӣ–еҠ еӨ§еӣҪеҶ…й“ҒзҹҝжҺўзҹҝеҠӣеәҰгҖҒе®Ңе–„жңҹиҙ§еёӮеңәе»әи®ҫгҖҒеҗҲзҗҶе®ҡд»·жңәеҲ¶гҖҒеҮҸе…Қе…ізЁҺгҖҒдҝқдҫӣзЁід»·зӯүж–№йқўгҖӮ2021е№ҙ1жңҲеҸ‘еёғзҡ„гҖҠиҘҝйғЁең°еҢәйј“еҠұзұ»дә§дёҡзӣ®еҪ•пјҲ2020е№ҙжң¬пјүгҖӢдёӯйј“еҠұиҘҝйғЁең°еҢәиҝӣиЎҢй“ҒзӯүзЁҖжңүйҮ‘еұһзҡ„еӢҳжҺўгҖҒејҖеҸ‘еҸҠж–°жҠҖжңҜеҲ©з”Ёпјӣ2021е№ҙ12жңҲеҮәеҸ°зҡ„гҖҠвҖңеҚҒеӣӣдә”вҖқеҺҹжқҗж–ҷе·ҘдёҡеҸ‘еұ•и§„еҲ’гҖӢдёӯжҳҺзЎ®ж”ҜжҢҒй“Ғзҹҝзҹіиө„жәҗеӢҳжҺўе’Ңзҹҝеұұе»әи®ҫгҖӮйҷӨжӯӨд№ӢеӨ–пјҢ2022е№ҙ1жңҲдёӯй’ўеҚҸжҸҗеҮәдәҶеҠ ејәиө„жәҗдҝқйҡңзҡ„вҖңеҹәзҹіи®ЎеҲ’вҖқпјҢи®ЎеҲ’жҸҗеҮәеҲ°2025е№ҙе®һзҺ°еӣҪеҶ…зҹҝдә§йҮҸгҖҒеәҹй’ўж¶ҲиҖ—йҮҸе’Ңжө·еӨ–жқғзӣҠзҹҝеҲҶеҲ«иҫҫеҲ°3.7дәҝеҗЁгҖҒ3дәҝеҗЁе’Ң2.2дәҝеҗЁгҖӮ

иҝӣе…Ҙ2022е№ҙд»ҘжқҘпјҢдҝқдҫӣзЁід»·жҲҗдёәй“ҒзҹҝзҹіиЎҢдёҡзҡ„ж”ҝзӯ–дё»еҹәи°ғпјҢ1жңҲеҸ‘еёғзҡ„гҖҠе…ідәҺдҝғиҝӣй’ўй“Ғе·Ҙдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢжҸҗеҮәиҰҒе®Ңе–„й“ҒзҹҝзҹіеҗҲзҗҶе®ҡд»·жңәеҲ¶пјӣ2жңҲеҮәеҸ°зҡ„гҖҠе…ідәҺеҚ°еҸ‘дҝғиҝӣе·Ҙдёҡз»ҸжөҺе№ізЁіеўһй•ҝзҡ„иӢҘе№Іж”ҝзӯ–зҡ„йҖҡзҹҘгҖӢжҳҺзЎ®иҰҒеҒҡеҘҪй“ҒзҹҝзҹізӯүеҺҹжқҗж–ҷзҡ„дҝқдҫӣзЁід»·пјӣ5жңҲеҸ‘еёғзҡ„гҖҠиҙўж”ҝж”ҜжҢҒеҒҡеҘҪзўіиҫҫеі°зўідёӯе’Ңе·ҘдҪңзҡ„ж„Ҹи§ҒгҖӢдёӯиЎЁзӨәеҜ№иө„жәҗеһӢдә§е“Ғе®һж–ҪдҪҺе…ізЁҺжҲ–йӣ¶е…ізЁҺгҖӮеҖјеҫ—дёҖжҸҗзҡ„жҳҜпјҢд»Ҡе№ҙе№ҙеҲқй“Ғзҹҝзҹід»·ж јеҮәзҺ°ејӮеёёжіўеҠЁеҗҺпјҢеӣҪ家зӣёе…ійғЁе§”дёҖдёӘжңҲеҶ…иҝһз»ӯеҸ‘еёғе…ӯж¬Ўе…¬е‘ҠпјҢдҝқйҡңй“Ғзҹҝзҹід»·ж јзҡ„е№ізЁігҖӮ

иҝ‘жңҹй“ҒзҹҝзҹіиЎҢдёҡзӣёе…іж”ҝзӯ–

иө„ж–ҷжқҘжәҗпјҡеӣҪ家йғЁе§”

жң¬ж–ҮеҶ…е®№ж‘ҳиҮӘжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪй“ҒзҹҝзҹіиЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘ҠгҖӢ

дёүгҖҒдёӯеӣҪй“Ғзҹҝзҹідә§дёҡй“ҫеҲҶжһҗ

жҲ‘еӣҪй“Ғзҹҝзҹідә§дёҡй“ҫдёҠжёёдё»иҰҒж¶үеҸҠзҹҝеұұжңәжў°гҖҒзҲҶз ҙеҷЁжқҗзӯүиЎҢдёҡпјҢдёӢжёёйҮҮиҙӯж–№дёәеҗ„еӨ§й’ўй“ҒдјҒдёҡпјҢз»Ҳз«ҜеёӮеңәеҲҷйӣҶдёӯеңЁжҲҝең°дә§гҖҒжңәжў°гҖҒжұҪиҪҰгҖҒиҲ№иҲ¶зӯүйўҶеҹҹгҖӮ

й“Ғзҹҝзҹідә§дёҡй“ҫе…ЁжҷҜеӣҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёҖпјүдёӯеӣҪй“ҒзҹҝзҹіиЎҢдёҡдә§дёҡй“ҫдёҠжёёжғ…еҶөеҲҶжһҗ

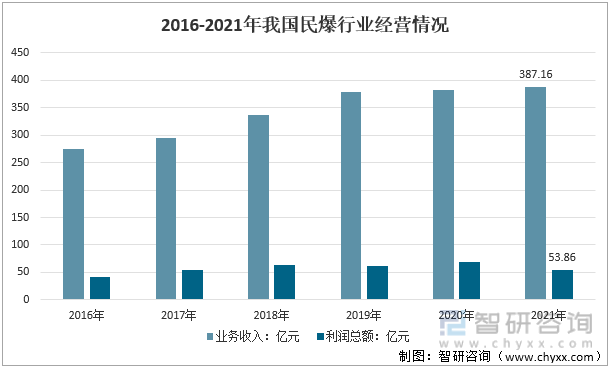

1гҖҒж°‘зҲҶиЎҢдёҡ

ж°‘з”ЁзҲҶз ҙеҷЁжқҗпјҲз®Җз§°вҖңж°‘зҲҶеҷЁжқҗвҖқпјүпјҢжҳҜжҢҮз”ЁдәҺйқһеҶӣдәӢзӣ®зҡ„гҖҒеҲ—е…Ҙж°‘з”ЁзҲҶзӮёзү©е“Ғе“ҒеҗҚиЎЁзҡ„еҗ„зұ»зҒ«иҚҜгҖҒзӮёиҚҜжңәеҷЁеҲ¶е“Ғе’Ңйӣ·з®ЎгҖҒеҜјзҲҶзҙўзӯүзӮ№зҒ«гҖҒиө·зҲҶеҷЁжқҗзӯүж°‘з”ЁзҲҶзӮёзү©е“ҒгҖӮе…¶дё»иҰҒеә”з”ЁйўҶеҹҹдёәзҹҝеұұејҖйҮҮгҖҒеҹәзЎҖи®ҫж–Ҫе»әи®ҫгҖҒе»әзӯ‘зү©жӢҶйҷӨзӯүе·ҘзЁӢйўҶеҹҹгҖӮ

2016-2020е№ҙзҙҜи®Ўе®һзҺ°еҲ©ж¶Ұ289.58дәҝе…ғпјҢе…¶дёӯпјҡз”ҹдә§дјҒдёҡе®һзҺ°еҲ©ж¶Ұ216.21дәҝе…ғпјҢй”Җе”®дјҒдёҡе®һзҺ°еҲ©ж¶Ұ73.37дәҝе…ғгҖӮд»Һе№ҙеәҰеҸҳеҢ–жғ…еҶөзңӢпјҢйҷӨ2019е№ҙжңүе°Ҹе№…дёӢйҷҚеӨ–пјҢе…¶д»–е№ҙд»ҪеқҮжңүжүҖеўһй•ҝпјҢз”ұ2016е№ҙзҡ„41.72дәҝе…ғеўһй•ҝеҲ°2020е№ҙзҡ„69.44дәҝе…ғпјҢеўһй•ҝдәҶ66.44%пјҢе№ҙе№іеқҮеўһй•ҝ16.61%гҖӮ2021е№ҙж°‘зҲҶиЎҢдёҡдёҡеҠЎж”¶е…Ҙз•ҘжңүдёҠеҚҮпјҢдёә387.16дәҝе…ғпјҢеҲ©ж¶ҰжҖ»йўқдёә53.96дәҝе…ғгҖӮ

2016-2021е№ҙжҲ‘еӣҪж°‘зҲҶиЎҢдёҡз»ҸиҗҘжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪзҲҶз ҙеҷЁжқҗиЎҢдёҡеҚҸдјҡ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪзҲҶз ҙеҷЁжқҗиЎҢдёҡеҚҸдјҡ

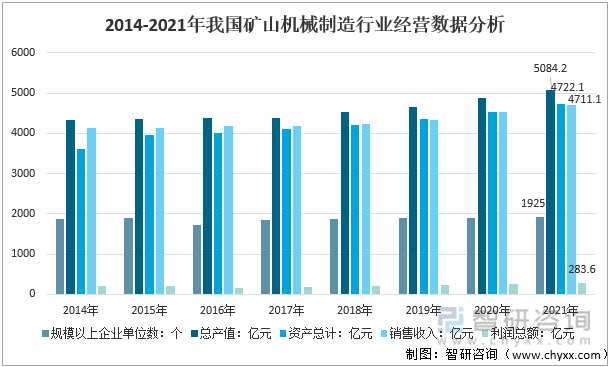

2гҖҒзҹҝеұұжңәжў°

зҹҝеұұжҢүеӣәдҪ“зҹҝдә§иө„жәҗе“Ғз§ҚеҲ’еҲҶдёәиғҪжәҗзҹҝеұұгҖҒйҮ‘еұһзҹҝеұұе’ҢйқһйҮ‘еұһзҹҝеұұпјӣжҢүиЎҢдёҡеҲ’еҲҶдёәз…ӨзӮӯзҹҝеұұе’Ңйқһз…ӨзҹҝеұұпјҢе…¶дёӯпјҢйқһз…ӨзҹҝеұұжҢүиЎҢдёҡз»ҶеҲҶдёәжңүиүІйҮ‘еұһзҹҝеұұгҖҒй»‘иүІйҮ‘еұһзҹҝеұұгҖҒеҢ–е·ҘзҹҝеұұгҖҒе»әжқҗзҹҝеұұе’Ңе…¶д»–йқһйҮ‘еұһзҹҝеұұпјӣжҢүејҖйҮҮж–№ејҸеҸҜеҲҶдёәйңІеӨ©зҹҝеұұгҖҒең°дёӢзҹҝеұұе’ҢеҺҹең°жә¶жөёзҹҝеұұгҖӮзҹҝеұұжңәжў°жҳҜеҜ№еӣәдҪ“зҹҝзү©еҸҠзҹіж–ҷиҝӣиЎҢејҖйҮҮе’ҢеҠ е·ҘеӨ„зҗҶзҡ„дё“з”Ёи®ҫеӨҮпјҢдё»иҰҒеҢ…жӢ¬е»әдә•и®ҫеӨҮгҖҒйҮҮжҺҳеҮҝеІ©и®ҫеӨҮгҖҒзҹҝеұұжҸҗеҚҮи®ҫеӨҮгҖҒз ҙзўҺзІүзЈЁи®ҫеӨҮгҖҒзӯӣеҲҶжҙ—йҖүи®ҫеӨҮдә”еӨ§зұ»гҖӮ

зҹҝеұұжңәжў°жңҚеҠЎдәҺз ӮзҹігҖҒз…ӨзӮӯгҖҒйҮ‘еұһзҹҝдә§зӯүиҜёеӨҡйҮҚиҰҒе·ҘдёҡйғЁй—ЁпјҢе…¶з”ҹдә§е’ҢеҠ е·Ҙзҡ„з ӮзҹійӘЁж–ҷеңЁе»әзӯ‘гҖҒдәӨйҖҡгҖҒж°ҙеҲ©зӯүеҹәзЎҖи®ҫж–Ҫе»әи®ҫйўҶеҹҹеӨ§йҮҸеә”з”ЁгҖӮеӣ жӯӨпјҢзҹҝеұұжңәжў°еңЁдёҖе®ҡзЁӢеәҰдёҠеҸҚжҳ дәҶеӣҪ家зҹҝеұұиө„жәҗ科еӯҰејҖеҸ‘е’Ңз»јеҗҲеҲ©з”Ёзҡ„ж°ҙе№іпјҢеҜ№еӣҪж°‘з»ҸжөҺзҡ„еҸ‘еұ•е…·жңүйҮҚиҰҒеҪұе“ҚгҖӮжҲӘиҮі2021е№ҙжҲ‘еӣҪзҹҝеұұжңәжў°еҲ¶йҖ иЎҢдёҡ规模д»ҘдёҠдјҒдёҡж•°йҮҸ1925家пјҢ 2021е№ҙжҲ‘еӣҪзҹҝеұұжңәжў°еҲ¶йҖ иЎҢдёҡ规模жҖ»иө„дә§зәҰдёә4722.1дәҝе…ғгҖӮиЎҢдёҡй”Җ售收е…Ҙдёә4711.1дәҝе…ғгҖӮ2021е№ҙиЎҢдёҡеҲ©ж¶ҰжҖ»йўқзәҰдёә283.6дәҝе…ғгҖӮ

2014-2021е№ҙжҲ‘еӣҪзҹҝеұұжңәжў°еҲ¶йҖ иЎҢдёҡз»ҸиҗҘжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖ

дәҢпјүдёӯеӣҪй“ҒзҹҝзҹіиЎҢдёҡдә§дёҡй“ҫдёӢжёёжғ…еҶөеҲҶжһҗ

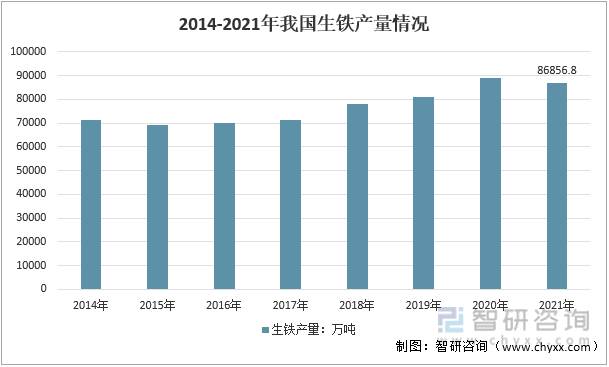

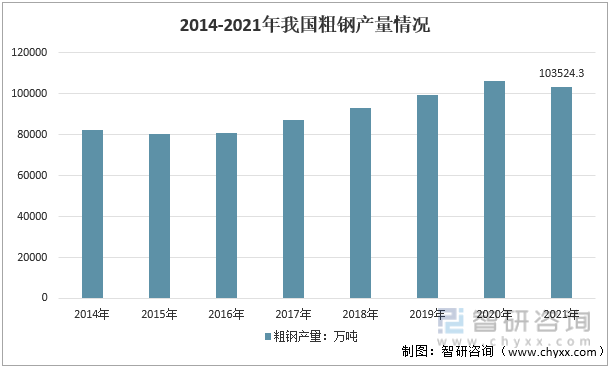

з”ҹй“ҒжҳҜз”Ёй“Ғзҹҝзҹіз»Ҹй«ҳзӮүеҶ¶зӮјд№ӢеҗҺзҡ„дә§е“ҒгҖӮиҝ‘е№ҙжқҘпјҢй’ўжқҗеҸҠй’ўеҲ¶е“Ғд»·ж јжңүжүҖеӣһ收пјҢиЎҢдёҡдёӢжёёзҡ„йңҖжұӮдёҠеҚҮдҝғдҪҝз”ҹй“Ғзҡ„йңҖжұӮз»“жһ„жңүжүҖеҘҪиҪ¬пјҢдҝғдҪҝз”ҹй“Ғдә§йҮҸдёҠеҚҮпјҢ2021е№ҙз”ҹй“Ғдә§йҮҸдёә86856.8дёҮеҗЁ.

2014-2021е№ҙжҲ‘еӣҪз”ҹй“Ғдә§йҮҸжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

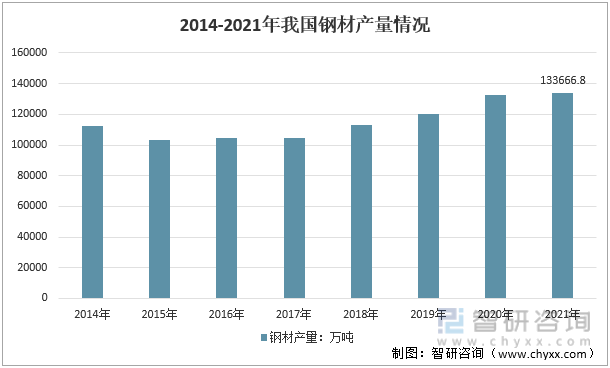

дҪңдёәдё–з•Ңй’ўй“Ғзҡ„з”ҹдә§е’ҢйңҖжұӮеӨ§еӣҪпјҢеҗ„дёӘдә§дёҡзҡ„ејәеҠІеўһй•ҝдёәжҲ‘еӣҪй’ўй“Ғдә§дёҡеёҰжқҘеҸ‘еұ•жңәйҒҮгҖӮеҝ«йҖҹзҡ„еҹҺй•ҮеҢ–иҝӣзЁӢдҝғиҝӣдәҶе»әзӯ‘и®ҫж–ҪгҖҒжұҪиҪҰеҲ¶йҖ гҖҒеҹҺеёӮдәӨйҖҡдә§дёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжҲ‘еӣҪеҹәзЎҖи®ҫж–Ҫзҡ„й«ҳйҖҹеҸ‘еұ•пјҢдҪҝеҫ—жҲ‘еӣҪзІ—й’ўдә§е“ҒйңҖжұӮжҢҒз»ӯеўһй•ҝгҖӮ2021жҲ‘еӣҪзІ—й’ўдә§йҮҸ103524.3дёҮеҗЁгҖӮ

2014-2021е№ҙжҲ‘еӣҪзІ—й’ўдә§йҮҸжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еҸ—дҫӣз»ҷдҫ§з»“жһ„ж”№йқ©гҖҒзҺҜдҝқйҷҗдә§зӯүеҪұе“ҚпјҢеӣҪеҶ…й’ўжқҗйңҖжұӮжңүжүҖж”ҫзј“пјҢе…¶дёӯеҹәе»әйңҖжұӮзӣёеҜ№ж—әзӣӣпјҢжҲҝең°дә§гҖҒжұҪиҪҰзӯүиЎҢдёҡиҙҹеўһй•ҝпјҢй’ўжқҗйңҖжұӮд»Қе…·жңүйҹ§жҖ§е’Ңеўһй•ҝжҪңеҠӣгҖӮ2021е№ҙжҲ‘еӣҪй’ўжқҗдә§йҮҸиҫҫ133666.8дёҮеҗЁгҖӮ

2014-2021е№ҙжҲ‘еӣҪй’ўжқҗдә§йҮҸжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒй“ҒзҹҝзҹіиЎҢдёҡеҸ‘еұ•зҠ¶еҶө

1гҖҒдёӯеӣҪй“Ғзҹҝзҹідә§йҮҸжғ…еҶө

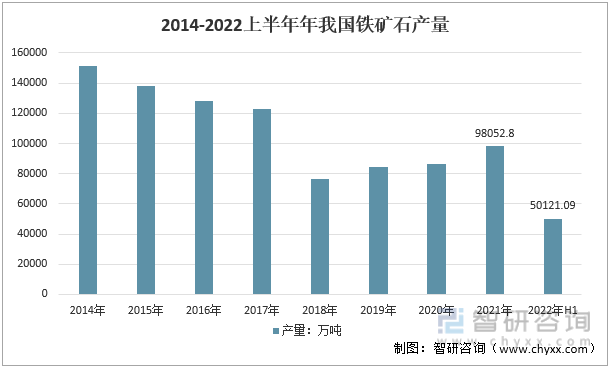

дёӯеӣҪй“ҒзҹҝзҹіеҺҹзҹҝ2021е№ҙдә§йҮҸеўһе№…иҫҫ13.1%пјҢдҪҶи·қзҰ»еёӮеңәжүҖйңҖд»ҚжңүиҫғеӨ§зјәеҸЈгҖӮ2022е№ҙдёҠеҚҠе№ҙпјҢжІіеҢ—гҖҒиҫҪе®Ғзӯүй“Ғзҹҝзҹідё»дә§ең°еҸ—з–«жғ…еҪұе“ҚпјҢеҸ еҠ йңҖжұӮз«Ҝй’ўй“ҒиЎҢдёҡ延з»ӯејұеҠҝиҝҗиЎҢзҠ¶жҖҒпјҢдёӯеӣҪй“ҒзҹҝзҹіеҺҹзҹҝдә§йҮҸе‘ҲдёӢи·Ңиө°еҠҝпјҢзҙҜи®ЎеҗҢжҜ”дёӢйҷҚ2.9%гҖӮ

2014-2022дёҠеҚҠе№ҙжҲ‘еӣҪй“Ғзҹҝзҹідә§йҮҸжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖ

2гҖҒжҲ‘еӣҪй“ҒзҹҝзҹійңҖжұӮжғ…еҶө

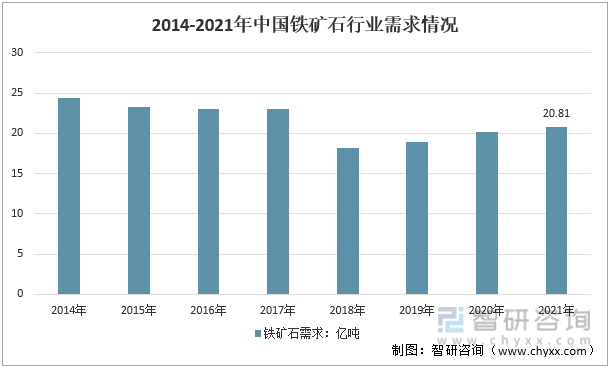

2019е№ҙжҲ‘еӣҪй“ҒзҹҝзҹіиЎҢдёҡйңҖжұӮйҮҸ18.99дәҝеҗЁпјҢеҗҢжҜ”2018е№ҙзҡ„18.17дәҝеҗЁеўһй•ҝдәҶ4.51%пјҢ2020е№ҙеӣҪеҶ…й“ҒзҹҝзҹійңҖжұӮдёә20.21дәҝеҗЁпјҢ2021е№ҙйңҖжұӮдёә20.81дәҝеҗЁпјҢиҝ‘еҮ е№ҙжҲ‘еӣҪй“ҒзҹҝзҹіиЎҢдёҡйңҖжұӮжғ…еҶөеҰӮдёӢеӣҫжүҖзӨәпјҡ

2014-2021е№ҙжҲ‘еӣҪй“ҒзҹҝзҹіиЎҢдёҡйңҖжұӮжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

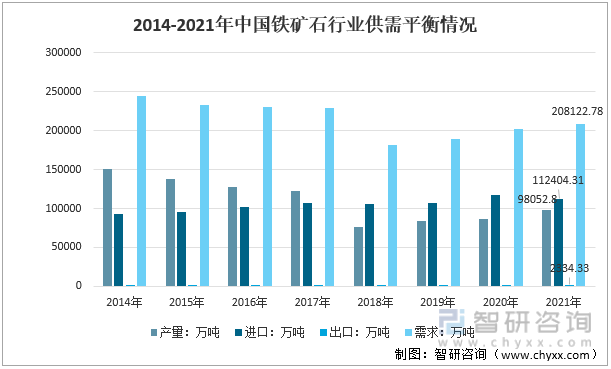

3гҖҒжҲ‘еӣҪй“ҒзҹҝзҹідҫӣйңҖе№іиЎЎеҸҠеёӮеңә规模жғ…еҶө

2021е№ҙжҲ‘еӣҪй“Ғзҹҝзҹідә§йҮҸдёә98052.80дёҮеҗЁпјҢеҗҢжңҹиҝӣеҸЈдёә112404.31дёҮеҗЁпјҢеҮәеҸЈдёә2334.33дёҮеҗЁпјҢжҲ‘еӣҪй“ҒзҹҝзҹійңҖжұӮйҮҸдёә208122.78дёҮеҗЁгҖӮ

2014-2021е№ҙжҲ‘еӣҪй“ҒзҹҝзҹіиЎҢдёҡдҫӣйңҖе№іиЎЎжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

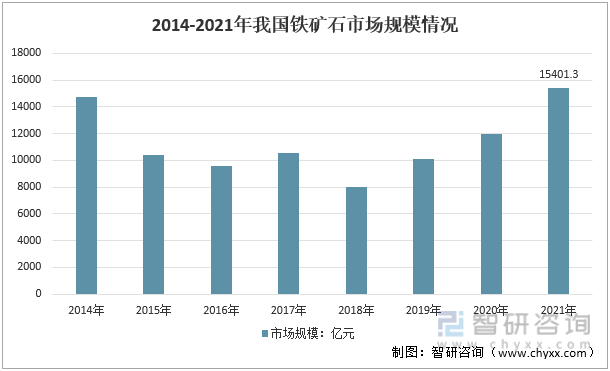

2020е№ҙжҲ‘еӣҪй“ҒзҹҝзҹіеёӮеңә规模дёә11996.51дәҝе…ғпјҢеҲ°2021е№ҙжҲ‘еӣҪй“ҒзҹҝзҹіеёӮеңә规模дёә15401.30дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ28.38%гҖӮ

2014-2021е№ҙжҲ‘еӣҪй“ҒзҹҝзҹіеёӮеңә规模жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дә”гҖҒдёӯеӣҪй“ҒзҹҝзҹіиЎҢдёҡз«һдәүж јеұҖ

й“ҒзҹҝзҹіиЎҢдёҡзҡ„з«һдәүиҫғдёәжҝҖзғҲгҖӮеӣҪйҷ…ж–№йқўпјҢж·Ўж°ҙжІіи°·гҖҒеҠӣжӢ“гҖҒеҝ…е’Ңеҝ…жӢ“зӯүеӨ§еһӢзҹҝдёҡе…¬еҸёеңЁдё–з•Ңй“Ғзҹіиҙёжҳ“дёӯжӢҘжңүиҫғй«ҳд»ҪйўқпјҢеңЁй“Ғзҹҝзҹізҡ„е®ҡд»·дёҠд№ҹжӢҘжңүиҫғеӨ§зҡ„иҜқиҜӯжқғпјӣеӣҪеҶ…ж–№йқўпјҢй“Ғзҹҝзҹіз”ҹдә§дјҒдёҡдё»иҰҒжңүеӨ§еһӢй’ўй“ҒдјҒдёҡиҮӘжңүзҹҝеұұпјҢең°ж–№йҮҚзӮ№зӢ¬з«Ӣзҹҝеұұе’Ңж°‘иҗҘең°ж–№й“ҒзҹҝејҖйҮҮдјҒдёҡдёүзұ»гҖӮеӣҪеҶ…з”ҹдә§дјҒдёҡж•°йҮҸиҫғеӨҡпјҢдә§е“Ғе·®ејӮиҫғе°ҸгҖӮ

зӣ®еүҚжҲ‘еӣҪй“ҒзҹҝзҹіиЎҢдёҡдё»иҰҒеҸҜд»ҘеҲҶдёәдёӨзұ»дјҒдёҡпјҢдёҖзұ»жҳҜзӢ¬з«Ӣзҡ„й“ҒзҹҝзҹіејҖйҮҮжҙ—йҖүдјҒдёҡпјҢиҝҷдәӣдјҒдёҡдё»иҰҒд»ҘеҺҹзҹҝгҖҒй“ҒзІҫзІүдёәдё»иҰҒдә§е“ҒпјҢеҗ‘дёӢжёёй’ўй“ҒдјҒдёҡеҮәе”®пјҢдәҢзұ»жҳҜиҮӘиә«жӢҘжңүзҹҝеұұзҡ„й’ўй“ҒдјҒдёҡпјҢе…¶ејҖйҮҮзҡ„дә§е“Ғдё»иҰҒдҫӣиҮӘиә«дҪҝз”ЁгҖӮ

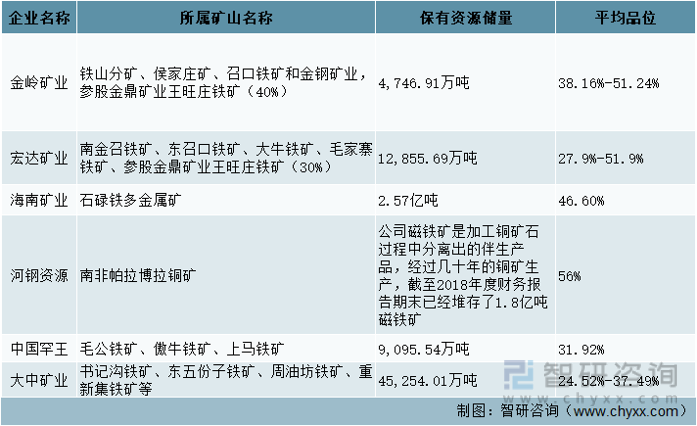

еӣҪеҶ…й“ҒзҹҝйҮҮйҖүиЎҢдёҡдё»иҰҒдјҒдёҡдё»иҰҒеҢ…жӢ¬пјҲдёҚеҗ«й’ўй“ҒдёҠеёӮе…¬еҸёпјүпјҡжІій’ўиө„жәҗпјҢдёӢеұһй“ҒзҹҝдҪҚдәҺеҚ—йқһеё•жӢүеҚҡжӢүпјӣйҮ‘еІӯзҹҝдёҡпјҢдё»еҠӣй“ҒзҹҝдҪҚдәҺеұұдёңзңҒж·„еҚҡеёӮпјӣе®ҸиҫҫзҹҝдёҡпјҢдё»еҠӣй“ҒзҹҝдҪҚдәҺеұұдёңзңҒж·„еҚҡеёӮеҸҠжі°е®үеёӮпјӣжө·еҚ—зҹҝдёҡпјҢдё»еҠӣзҹҝдёҡдҪҚдәҺжө·еҚ—зңҒжҳҢжұҹй»Һж—ҸиҮӘжІ»еҺҝпјӣдёӯеӣҪзҪ•зҺӢдё»еҠӣзҹҝдҪҚдәҺиҫҪе®ҒзңҒжҠҡйЎәеёӮгҖҒеӨ§дёӯзҹҝдёҡзӯүдјҒдёҡгҖӮ

жҲ‘еӣҪй“ҒзҹҝзҹіиЎҢдёҡдё»иҰҒдёҠеёӮдјҒдёҡ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

е…ӯгҖҒжҲ‘еӣҪй“ҒзҹҝзҹіиЎҢдёҡжңӘжқҘеҸ‘еұ•и¶ӢеҠҝ

еҪ“еүҚз»ҸжөҺдёӢиЎҢеҺӢеҠӣиҫғеӨ§пјҢеҹәе»әдҪңдёәж”ҝеәңдё»еҜјзҡ„жҠ•иө„йўҶеҹҹжңүжңӣеңЁиҫғзҹӯжңҹи§Ғж•ҲпјҢеҸ‘жҢҘзЁіеўһй•ҝж”ҜжҹұдҪңз”ЁгҖӮеӣҪеёёдјҡжҢҮеҮәзҡ„иҰҒеҠ еҝ«е®һж–ҪвҖңеҚҒеӣӣдә”вҖқйҮҚзӮ№и§„еҲ’йЎ№зӣ®пјҢиҰҒжұӮвҖңеҠ еҝ«е®һж–ҪвҖқгҖҒвҖңеҒҡеҘҪдҝқйҡңвҖқгҖҒвҖңз®ҖеҢ–жүӢз»ӯвҖқгҖҒвҖңжҠ“зҙ§е®һж–ҪвҖқзӯүиЎЁиҝ°еқҮиЎЁжҳҺж”ҝеәңжҺЁеҠЁжҠ•иө„еҠ еҝ«иҗҪең°зҡ„ж„Ҹж„ҝгҖӮд»Һ2021е№ҙе№ҙеә•иҮід»Ҡзі»еҲ—йҮҚиҰҒдјҡи®®жҢҒз»ӯеҪ°жҳҫеҪ“еүҚзЁіеўһй•ҝеҶіеҝғпјҢзЁіеўһй•ҝеҝ…иҰҒжҖ§гҖҒж”ҝзӯ–жҖҒеәҰеқҮиҫғдёәжҳҺзЎ®пјҢйў„и®ЎеҗҺз»ӯж”ҝзӯ–е°ҶжҢҒз»ӯеҸ‘еҠӣи§Ғж•ҲпјҢеҠ©еҠӣ2022е№ҙеҹәе»әжҠ•иө„йў„жңҹдёҚж–ӯж”№е–„гҖӮ

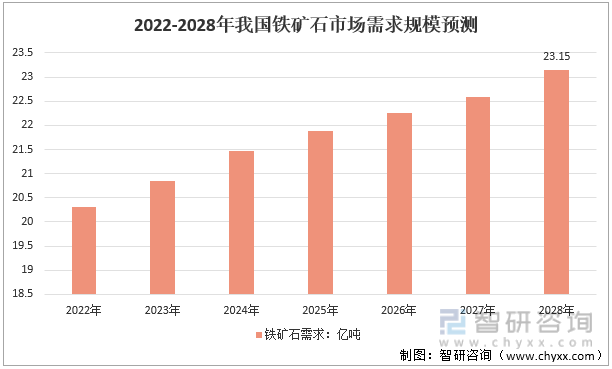

еңЁең°дә§жҠ•иө„гҖҒж¶Ҳиҙ№гҖҒеҮәеҸЈиҫ№йҷ…иҪ¬ејұпјҢеҲ¶йҖ дёҡжҠ•иө„еҸ—жҚҹзҡ„жғ…еҶөдёӢпјҢдёӯеӨ®е’Ңең°ж–№еңЁдј з»ҹеҹәе»әгҖҒж–°иғҪжәҗеҹәе»әгҖҒйҮҚеӨ§е·ҘзЁӢйЎ№зӣ®зҡ„жҠ•иө„еҸ‘еҠӣж–№еҗ‘е·Із»ҸжҳҺзЎ®гҖӮ2022е№ҙд»ҘжқҘеҗ„ең°йҷҶз»ӯе…¬еёғйҮҚеӨ§йЎ№зӣ®жҠ•иө„и®ЎеҲ’пјҢдәӨйҖҡеҹәзЎҖи®ҫж–ҪпјҲе…¬и·ҜгҖҒй“Ғи·ҜгҖҒжңәеңәгҖҒжёҜеҸЈзӯүпјүгҖҒж•°еӯ—еҹәзЎҖи®ҫж–ҪпјҲж•°жҚ®дёӯеҝғгҖҒ5Gеҹәз«ҷзӯүпјүгҖҒеёӮж”ҝеҸҠеҹәзЎҖи®ҫж–ҪгҖҒиғҪжәҗи®ҫж–ҪпјҲз”өеҠӣгҖҒе…үдјҸзӯүпјүзӯүиЎҢдёҡжҳҜе»әи®ҫйҮҚзӮ№гҖӮйҡҸзқҖеҹәзЎҖи®ҫж–ҪжҠ•иө„еҠ еҝ«пјҢжңүжңӣжӢүеҠЁжҲ‘еӣҪй’ўжқҗйңҖжұӮеўһй•ҝпјҢиҝӣиҖҢжӢүеҠЁй“Ғзҹҝзҹізҡ„йңҖжұӮеўһй•ҝгҖӮйў„и®Ў2022е№ҙдёӯеӣҪй“ҒзҹҝзҹіиЎҢдёҡйңҖжұӮиҫҫеҲ°20.32дәҝеҗЁпјҢеҲ°2028е№ҙе°Ҷеўһй•ҝиҮі23.15дәҝеҗЁгҖӮ

2022-2028е№ҙжҲ‘еӣҪй“ҒзҹҝзҹіеёӮеңәйңҖжұӮ规模预жөӢ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪй“ҒзҹҝзҹіиЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪй“ҒзҹҝзҹіиЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪй“ҒзҹҝзҹіиЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«й“ҒзҹҝзҹіиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©пјҢй“ҒзҹҝзҹіиЎҢдёҡжҠ•иө„жҲҳз•Ҙз ”з©¶пјҢдёӯеӣҪй“ҒзҹҝзҹіиЎҢдёҡйЎ№зӣ®иһҚиө„еҜ№зӯ–зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ