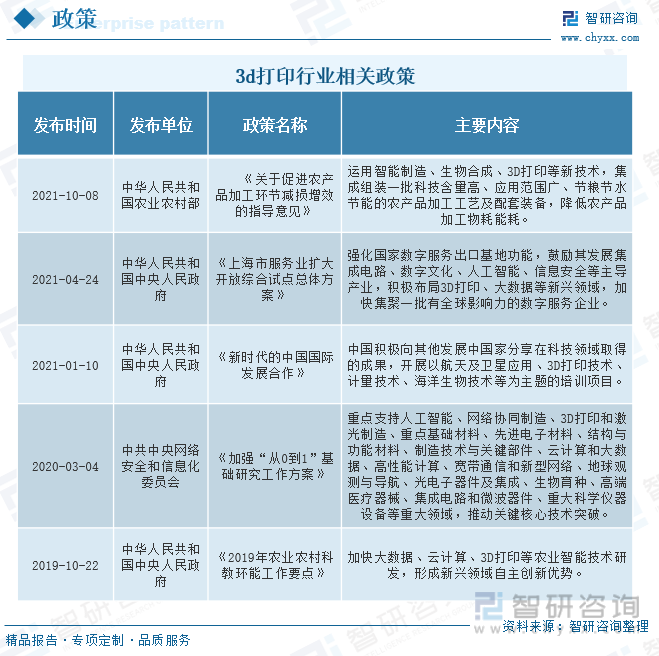

дёҖгҖҒеҸ‘еұ•иғҢжҷҜпјҡж”ҝзӯ–й©ұеҠЁ3Dжү“еҚ°иЎҢдёҡеҠ ејәжҠҖжңҜеҲӣж–°

д»Һе…Ёзҗғ3Dжү“еҚ°иЎҢдёҡ规模жқҘзңӢпјҢдёӯеӣҪз”ұдәҺ3dжү“еҚ°иЎҢдёҡеӨ„дәҺжҲҗй•ҝж—©жңҹпјҢзӣёе…іж ёеҝғжҠҖжңҜдёҺе°–з«ҜдәәжүҚдёҚи¶іпјҢеңЁе…Ёзҗғ3dжү“еҚ°иЎҢдёҡ规模еҢәеҹҹз»“жһ„еҚ жҜ”дёӯжҺ’еҗҚ第дәҢпјҢжүҖеҚ жҜ”йҮҚдёә17%гҖӮдёәдәҶжӣҙеҘҪзҡ„дҝғиҝӣ3Dжү“еҚ°дә§дёҡзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪеҸ‘еёғдәҶдёҖзі»еҲ—жҺӘж–ҪпјҢеңЁ2021е№ҙгҖҠе…ідәҺдҝғиҝӣеҶңдә§е“ҒеҠ е·ҘзҺҜиҠӮеҮҸжҚҹеўһж•Ҳзҡ„жҢҮеҜјж„Ҹи§ҒгҖӢдёӯпјҢжҸҗеҮәиҝҗз”ЁжҷәиғҪеҲ¶йҖ гҖҒз”ҹзү©еҗҲжҲҗгҖҒ3Dжү“еҚ°зӯүж–°жҠҖжңҜпјҢйӣҶжҲҗз»„иЈ…дёҖжү№з§‘жҠҖеҗ«йҮҸй«ҳгҖҒеә”з”ЁиҢғеӣҙе№ҝгҖҒиҠӮзІ®иҠӮж°ҙиҠӮиғҪзҡ„еҶңдә§е“ҒеҠ е·Ҙе·ҘиүәеҸҠй…ҚеҘ—иЈ…еӨҮпјҢйҷҚдҪҺеҶңдә§е“ҒеҠ е·Ҙзү©иҖ—иғҪиҖ—гҖӮеңЁ2019е№ҙеҸ‘еёғзҡ„гҖҠ2019е№ҙеҶңдёҡеҶңжқ‘科ж•ҷзҺҜиғҪе·ҘдҪңиҰҒзӮ№гҖӢдёӯпјҢжҸҗеҮәеҠ еҝ«еӨ§ж•°жҚ®гҖҒдә‘и®Ўз®—гҖҒ3Dжү“еҚ°зӯүеҶңдёҡжҷәиғҪжҠҖжңҜз ”еҸ‘пјҢеҪўжҲҗж–°е…ҙйўҶеҹҹиҮӘдё»еҲӣж–°дјҳеҠҝгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡдёӢжёёеә”з”ЁйўҶеҹҹе№ҝжіӣпјҢиЎҢдёҡеёӮеңә规模жҢҒз»ӯеўһй•ҝ

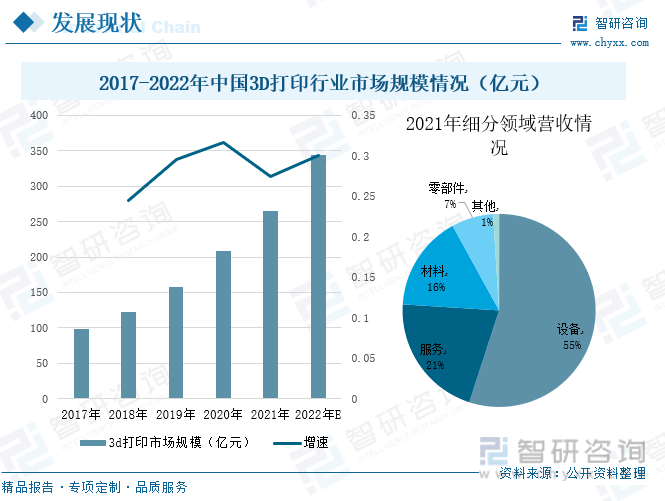

йҡҸзқҖдёҠжёёеҺҹжқҗж–ҷзҡ„е“Ғз§Қзҡ„дёҚж–ӯдё°еҜҢпјҢжһҒеӨ§зҡ„жҺЁеҠЁдәҶ3Dжү“еҚ°иЎҢдёҡеә”з”ЁйўҶеҹҹзҡ„жү©еӨ§пјҢд№ҹдҝғиҝӣиҜҘиЎҢдёҡжңүж¶Ҳиҙ№зә§еёӮеңәеҗ‘й«ҳз«ҜеҲ¶йҖ еёӮеңәжӢ“еұ•гҖӮе°ұзӣ®еүҚиҖҢиЁҖпјҢжҲ‘еӣҪ3Dжү“еҚ°иЎҢдёҡеә”з”ЁйўҶеҹҹдё»иҰҒеҢ…жӢ¬е·ҘзЁӢжңәжў°гҖҒиҲӘз©әиҲӘеӨ©гҖҒжұҪиҪҰгҖҒж¶Ҳиҙ№&з”өеӯҗгҖҒеҢ»з–—&зүҷ科гҖҒеӯҰжңҜжңәжһ„гҖҒж”ҝеәң&еҶӣйҳҹгҖҒе»әзӯ‘гҖҒе…¶д»–гҖӮеңЁе·ҘзЁӢжңәжў°ж–№йқўгҖӮе…¶еёӮеңә规模еҫ—еҲ°иҝӣдёҖжӯҘжӢ“еұ•пјҢжҚ®з»ҹи®ЎпјҢжҲ‘еӣҪ3Dжү“еҚ°иЎҢдёҡеёӮеңә规模дёҠеҚҮи¶ӢеҠҝжҳҺжҳҫпјҢеңЁ2017е№ҙеёӮеңә规模еҸӘжңү98дәҝе…ғпјҢеҲ°дәҶ2021е№ҙ3Dжү“еҚ°еёӮеңә规模иҫҫеҲ°дәҶ265дәҝе…ғпјҢеўһеҠ дәҶ167дәҝе…ғпјҢйў„и®ЎеңЁ2022е№ҙдҝқжҢҒеўһй•ҝи¶ӢеҠҝпјҢеёӮеңә规模иҫҫеҲ°344.5дәҝе…ғгҖӮ

дёүгҖҒдјҒдёҡж јеұҖпјҡдјҒдёҡиҗҘ收дёҠж¶ЁпјҢз ”еҸ‘жҠ•е…Ҙеўһејә

д»ҺдјҒдёҡз«һдәүеұӮж¬ЎеҲҶеёғжқҘзңӢпјҢй“ӮеҠӣзү№гҖҒе…Ҳдёҙдёүз»ҙдҪҚдәҺ第дәҢжўҜйҳҹпјҢиҗҘдёҡ收е…Ҙи¶…иҝҮ5дәҝпјҢеңЁ2022е№ҙеүҚдёүеӯЈеәҰпјҢй“ӮеҠӣзү№зҡ„жҖ»иҗҘдёҡ收е…Ҙдёә5.2дәҝе…ғпјӣе…Ҳдёҙдёүз»ҙдё»иҗҘдёҡеҠЎж”¶е…ҘиҫҫеҲ°5.48дәҝе…ғгҖӮе…¶дёӯпјҢй“ӮеҠӣзү№жҳҜдёҖ家专注дәҺе·Ҙдёҡзә§йҮ‘еұһеўһжқҗеҲ¶йҖ зҡ„й«ҳж–°жҠҖжңҜдјҒдёҡпјҢе…¶дё»иҗҘдёҡ收е…Ҙдё»иҰҒжҳҜ3DиЎҢдёҡж–№йқўдә§е“ҒпјҢеҜ№е…¶зҡ„з ”еҸ‘жҠ•е…Ҙд№ҹе‘ҲзҺ°еўһй•ҝи¶ӢеҠҝпјҢеҲ°2021е№ҙпјҢе…¬еҸёзҡ„з ”еҸ‘жҠ•е…ҘиҫҫеҲ°1.14дәҝе…ғпјҢеҚ жҖ»иҗҘдёҡ收е…Ҙзҡ„жҜ”йҮҚдёә20.69%гҖӮиҖҢе…Ҳдёҙдёүз»ҙжҳҜдё“жіЁеҹәдәҺи®Ўз®—жңәи§Ҷи§үзҡ„й«ҳзІҫеәҰ 3D ж•°еӯ—еҢ–иҪҜ硬件жҠҖжңҜзҡ„科жҠҖеҲӣж–°дјҒдёҡпјҢ3Dжү“еҚ°жҳҜиҜҘдјҒдёҡзҡ„дә§е“Ғд№ӢдёҖпјҢеңЁ2021е№ҙ3Dжү“еҚ°дә§е“ҒиҗҘдёҡ收е…ҘеҚ жҖ»иҗҘдёҡ收е…Ҙзҡ„жҜ”йҮҚеңЁ8%е·ҰеҸіпјҢе…¬еҸёзҡ„з ”еҸ‘жҠ•е…Ҙз»ҙ1.44дәҝе…ғпјҢеҚ жҖ»иҗҘдёҡ收е…Ҙзҡ„жҜ”йҮҚз»ҙ25.37%гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡ3DиЎҢдёҡеә”з”ЁйўҶеҹҹжҢҒз»ӯжү©еӨ§пјҢеҸҜжҢҒз»ӯеҸ‘еұ•жҳҜиЎҢдёҡзҡ„йҮҚдёӯд№ӢйҮҚ

жңӘжқҘпјҢе…Ёзҗғ3Dжү“еҚ°дә§дёҡе°Ҷд»ҚеӨ„дәҺй«ҳйҖҹеўһй•ҝжңҹпјҢиҖҢдёӯеӣҪеңЁдёҚж–ӯзӘҒз ҙжҠҖжңҜеЈҒеһ’зҡ„иҝҮзЁӢдёӯпјҢдә§дёҡжҢҒз»ӯеўһй•ҝпјҢиҝӣе…ҘеӨ§и§„жЁЎдә§дёҡеҢ–ж—¶жңҹгҖӮеңЁиҲӘз©әиҲӘеӨ©гҖҒжұҪиҪҰгҖҒиҲӘжө·гҖҒж ёе·Ҙдёҡд»ҘеҸҠеҢ»з–—еҷЁжў°йўҶеҹҹеҜ№йҮ‘еұһ3Dжү“еҚ°зҡ„йңҖжұӮж—әзӣӣпјҢеә”з”Ёз«Ҝе‘ҲзҺ°еҝ«йҖҹжү©еұ•и¶ӢеҠҝгҖӮйҡҸзқҖеӣҪ家йҖҗжёҗйҮҚи§ҶеҜ№зҺҜеўғзҡ„дҝқжҠӨпјҢиЎҢдёҡеҸ‘еұ•йЎәеә”ж”ҝзӯ–и¶ӢеҠҝйҖҗжӯҘеҒҡеҮәж”№еҸҳгҖӮе·ҘзЁӢеёҲе’Ңи®ҫи®ЎеёҲе°ҶеңЁдә§е“Ғзҡ„ж•ҙдёӘз”ҹе‘Ҫе‘ЁжңҹдёӯйҮҚж–°жҖқиҖғи®ҫи®ЎпјҢд»Ҙе®һзҺ°йӣ¶д»¶зҡ„з»“жһ„дёҖдҪ“еҢ–пјҢйҖҡиҝҮз”ҹдә§еӨҚжқӮеҮ дҪ•еҪўзҠ¶зҡ„иҪ»йҮҸеҢ–йӣ¶д»¶жқҘеҮҸе°‘жқҗж–ҷж¶ҲиҖ—е’ҢжөӘиҙ№пјҢд»ҺиҖҢиҝӣдёҖжӯҘеҮҸиҪ»иҪҰиҫҶе’ҢйЈһжңәзҡ„йҮҚйҮҸпјҢжҸҗй«ҳзҮғжІ№ж•ҲзҺҮпјҢд»ҺиҖҢеҮҸе°‘жё©е®Өж°”дҪ“жҺ’ж”ҫе’ҢиғҪжәҗж¶ҲиҖ—пјҢиҖҢдё”пјҢйҡҸзқҖи¶ҠжқҘи¶ҠеӨҡзҡ„еҲ¶йҖ е•Ҷе°Ҷж•°еӯ—ж–Үд»¶дј иҫ“еҲ°жң¬ең°з”ҹдә§пјҢиҖҢдёҚжҳҜйҖҡиҝҮеңЁйҒҘиҝңзҡ„ең°ж–№иҝҗиҫ“иҙ§зү©жқҘдәӨд»ҳпјҢиҝҗиҫ“е°ҶеӨ§еӨ§еҮҸе°‘пјҢд»ҺиҖҢиҝӣдёҖжӯҘйҷҚдҪҺжҲҗжң¬гҖҒиғҪиҖ—гҖҒеәҹзү©е’ҢжҺ’ж”ҫгҖӮ

е…ій”®иҜҚпјҡ3Dжү“еҚ°гҖҒеә”з”ЁйўҶеҹҹгҖҒдјҒдёҡж јеұҖгҖҒеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒеҸ‘еұ•иғҢжҷҜпјҡж”ҝзӯ–й©ұеҠЁ3Dжү“еҚ°иЎҢдёҡеҠ ејәжҠҖжңҜеҲӣж–°

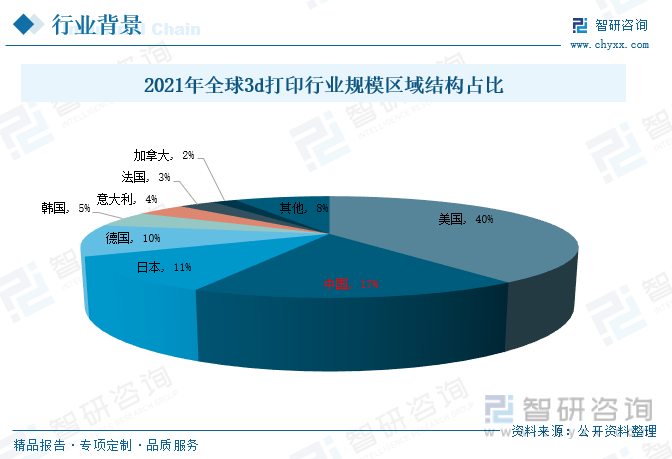

д»Һе…Ёзҗғ3dжү“еҚ°иЎҢдёҡ规模жқҘзңӢпјҢ2021е№ҙе…Ёзҗғ3Dжү“еҚ°еёӮеңә规模иҫҫеҲ°152.44дәҝзҫҺе…ғпјҢзҫҺеӣҪеҚ е…Ёзҗғзҡ„жҜ”йҮҚиҫҫеҲ°дәҶ40%пјҢжҳҜеҪ“еүҚ3dжү“еҚ°дјҒдёҡдё»иҰҒйӣҶдёӯең°пјӣжҲ‘еӣҪз”ұдәҺ3dжү“еҚ°иЎҢдёҡеӨ„дәҺжҲҗй•ҝж—©жңҹпјҢзӣёе…іж ёеҝғжҠҖжңҜдёҺе°–з«ҜдәәжүҚдёҚи¶іпјҢдёҘйҮҚеҲ¶зәҰдәҶжҲ‘еӣҪеҪ“еүҚ3dжү“еҚ°иЎҢдёҡзҡ„еҸ‘еұ•пјҢеңЁе…Ёзҗғ3dжү“еҚ°иЎҢдёҡ规模еҢәеҹҹз»“жһ„еҚ жҜ”дёӯжҺ’еҗҚ第дәҢпјҢжүҖеҚ жҜ”йҮҚдёә17%гҖӮ

еңЁе…Ёзҗғж•°еӯ—еҢ–еҲ¶йҖ зҡ„жөӘжҪ®дёӢпјҢжҷәиғҪжңәеҷЁдәәгҖҒдәәе·ҘжҷәиғҪгҖҒ3Dжү“еҚ°жҠҖжңҜеҫ—еҲ°дёҚж–ӯеҸ‘еұ•пјҢиҷҪ然жҲ‘еӣҪ3Dжү“еҚ°жҠҖжңҜжңүжүҖдёҚи¶іпјҢдә§дёҡиҝҳдёҚжҲҗзҶҹпјҢдҪҶжҳҜеңЁдә§е“Ғи®ҫи®ЎгҖҒеӨҚжқӮе’Ңзү№ж®Ҡдә§е“Ғз”ҹдә§гҖҒдёӘжҖ§еҢ–жңҚеҠЎж–№йқўе·ІжҳҫзӨәеҮәе…¶зӢ¬зү№зҡ„дјҳеҠҝпјҢеӣ жӯӨпјҢжҲ‘еӣҪе……еҲҶи®ӨиҜҶеҲ°жҷәиғҪеҲ¶йҖ гҖҒж•°еӯ—еҢ–еҲ¶йҖ еҜ№жҲ‘еӣҪзҡ„ж·ұеҲ»еҪұе“ҚпјҢеҠ еҝ«3Dжү“еҚ°дә§дёҡзҡ„еҸ‘еұ•пјҢжҺЁеҠЁжҲ‘еӣҪз”ұвҖңе·ҘдёҡеӨ§еӣҪвҖқеҗ‘вҖңе·ҘдёҡејәеӣҪвҖқиҪ¬еҸҳгҖӮеңЁ2021е№ҙгҖҠе…ідәҺдҝғиҝӣеҶңдә§е“ҒеҠ е·ҘзҺҜиҠӮеҮҸжҚҹеўһж•Ҳзҡ„жҢҮеҜјж„Ҹи§ҒгҖӢдёӯпјҢжҸҗеҮәиҝҗз”ЁжҷәиғҪеҲ¶йҖ гҖҒз”ҹзү©еҗҲжҲҗгҖҒ3Dжү“еҚ°зӯүж–°жҠҖжңҜпјҢйӣҶжҲҗз»„иЈ…дёҖжү№з§‘жҠҖеҗ«йҮҸй«ҳгҖҒеә”з”ЁиҢғеӣҙе№ҝгҖҒиҠӮзІ®иҠӮж°ҙиҠӮиғҪзҡ„еҶңдә§е“ҒеҠ е·Ҙе·ҘиүәеҸҠй…ҚеҘ—иЈ…еӨҮпјҢйҷҚдҪҺеҶңдә§е“ҒеҠ е·Ҙзү©иҖ—иғҪиҖ—гҖӮеңЁгҖҠдёҠжө·еёӮжңҚеҠЎдёҡжү©еӨ§ејҖж”ҫз»јеҗҲиҜ•зӮ№жҖ»дҪ“ж–№жЎҲгҖӢпјҢжҲ‘еӣҪж”ҝеәңдёәејәеҢ–еӣҪ家数еӯ—жңҚеҠЎеҮәеҸЈеҹәең°еҠҹиғҪпјҢйј“еҠұе…¶еҸ‘еұ•йӣҶжҲҗз”өи·ҜгҖҒж•°еӯ—ж–ҮеҢ–гҖҒдәәе·ҘжҷәиғҪгҖҒдҝЎжҒҜе®үе…Ёзӯүдё»еҜјдә§дёҡпјҢз§ҜжһҒеёғеұҖ3Dжү“еҚ°гҖҒеӨ§ж•°жҚ®зӯүж–°е…ҙйўҶеҹҹпјҢеҠ еҝ«йӣҶиҒҡдёҖжү№жңүе…ЁзҗғеҪұе“ҚеҠӣзҡ„ж•°еӯ—жңҚеҠЎдјҒдёҡгҖӮеңЁ2019е№ҙеҸ‘еёғзҡ„гҖҠ2019е№ҙеҶңдёҡеҶңжқ‘科ж•ҷзҺҜиғҪе·ҘдҪңиҰҒзӮ№гҖӢдёӯпјҢжҸҗеҮәеҠ еҝ«еӨ§ж•°жҚ®гҖҒдә‘и®Ўз®—гҖҒ3Dжү“еҚ°зӯүеҶңдёҡжҷәиғҪжҠҖжңҜз ”еҸ‘пјҢеҪўжҲҗж–°е…ҙйўҶеҹҹиҮӘдё»еҲӣж–°дјҳеҠҝгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡдёӢжёёеә”з”ЁйўҶеҹҹе№ҝжіӣпјҢиЎҢдёҡеёӮеңә规模жҢҒз»ӯеўһй•ҝ

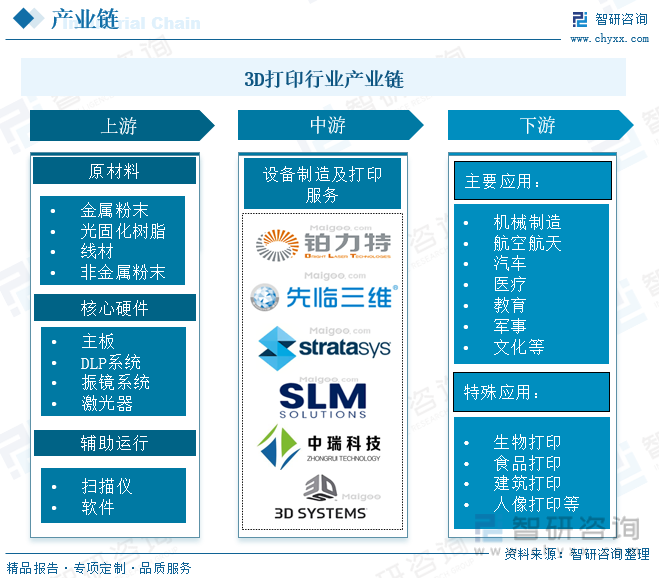

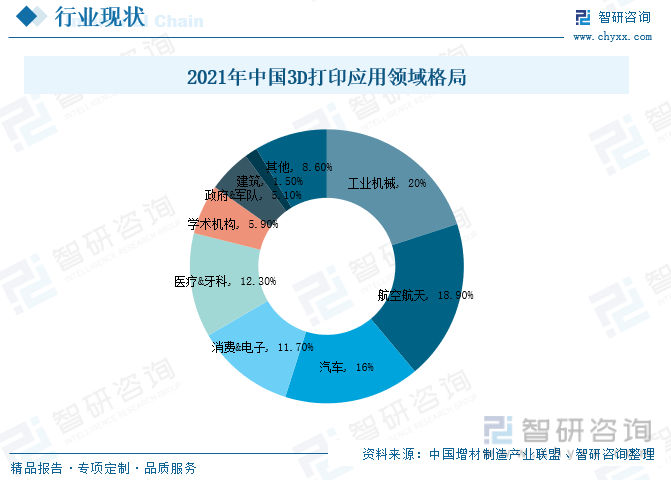

3Dжү“еҚ°еҚіеҝ«йҖҹжҲҗеһӢжҠҖжңҜзҡ„дёҖз§ҚпјҢеҸҲз§°еўһжқҗеҲ¶йҖ пјҢе®ғжҳҜдёҖз§Қд»Ҙж•°еӯ—жЁЎеһӢж–Ү件дёәеҹәзЎҖпјҢиҝҗз”ЁзІүжң«зҠ¶йҮ‘еұһжҲ–еЎ‘ж–ҷзӯүеҸҜзІҳеҗҲжқҗж–ҷпјҢйҖҡиҝҮйҖҗеұӮжү“еҚ°зҡ„ж–№ејҸжқҘжһ„йҖ зү©дҪ“зҡ„жҠҖжңҜгҖӮд»Һ3Dжү“еҚ°иЎҢдёҡдә§дёҡй“ҫжқҘзңӢпјҢдёҠжёёиЎҢдёҡдё»иҰҒеҢ…жӢ¬еҺҹжқҗж–ҷгҖҒж ёеҝғ硬件д»ҘеҸҠиҫ…еҠ©е·Ҙе…·зӯүзӯүпјӣдёӯжёёдё»иҰҒеҢ…жӢ¬и®ҫеӨҮеҲ¶йҖ еҺӮе•Ҷе’Ң3Dжү“еҚ°жңҚеҠЎи§ЈеҶіе•ҶпјӣдёӢжёёиЎҢдёҡдё»иҰҒеә”з”ЁдәҺжңәжў°еҲ¶йҖ гҖҒиҲӘз©әиҲӘеӨ©гҖҒжұҪиҪҰгҖҒеҢ»з–—гҖҒж•ҷиӮІгҖҒеҶӣдәӢгҖҒж–ҮеҢ–зӯүзӯүпјҢзү№ж®Ҡеә”з”Ёдё»иҰҒеҢ…жӢ¬з”ҹзү©гҖҒйЈҹе“ҒгҖҒе»әзӯ‘гҖҒдәәеғҸжү“еҚ°зӯүзӯүгҖӮ

3Dжү“еҚ°жқҗж–ҷжҳҜж”Ҝж’‘3Dжү“еҚ°зҡ„дёӯжёёзҺҜиҠӮд№ӢдёҖпјҢжҚ®з»ҹи®ЎпјҢ3Dжү“еҚ°жқҗж–ҷдё»иҰҒеҲҶдёәйҮ‘еұһжқҗж–ҷе’ҢйқһйҮ‘еұһжқҗж–ҷдёӨеӨ§зұ»еҲ«пјҢе…¶дёӯйҮ‘еұһжқҗж–ҷдё»иҰҒжҳҜд»ҘзІүжң«зҡ„еҪўејҸеӯҳеңЁпјҢиҖҢйқһйҮ‘еұһзҡ„еә”з”ЁзӣёеҜ№е№ҝжіӣпјҢдё»иҰҒеҢ…жӢ¬е·ҘзЁӢеЎ‘ж–ҷгҖҒе…үж•Ҹж ‘и„ӮгҖҒеҗҲжҲҗж©Ўиғ¶гҖҒйҷ¶з“·д»ҘеҸҠе…¶д»–йқһйҮ‘еұһжқҗж–ҷгҖӮе·ҘзЁӢеЎ‘ж–ҷжҳҜеҪ“еүҚеә”з”ЁжңҖдёәе№ҝжіӣзҡ„3Dжү“еҚ°жқҗж–ҷпјҢе…·жңүиҖҗеҶІеҮ»жҖ§гҖҒиҖҗзғӯжҖ§гҖҒжҠ—иҖҒеҢ–жҖ§зӯүзү№зӮ№пјӣж¶ІжҖҒзҡ„е…үж•Ҹж ‘и„Ӯеӣ е…·жңүеӣәеҢ–йҖҹзҺҮеҝ«гҖҒиҖҗй«ҳжё©гҖҒе…үж•Ҹж„ҹжҖ§зӯүзү№зӮ№пјҢеңЁеҲ¶дҪңзІҫеәҰиҫғй«ҳзҡ„йӣ¶д»¶ж–№йқўеә”з”Ёиҫғе№ҝпјӣеҗҲжҲҗж©Ўиғ¶е…·жңүиүҜеҘҪзҡ„жӢүдјёејәеәҰпјҢдё»иҰҒйҖӮз”ЁдәҺеҢ»з–—и®ҫеӨҮгҖҒжұҪиҪҰеҶ…йҘ°зӯүйўҶеҹҹпјӣйҷ¶з“·зҡ„еҢ–еӯҰзЁіе®ҡжҖ§иҫғеҘҪдё”иҖҗи…җиҡҖжҖ§ејәпјҢе№ҝжіӣеә”з”ЁдәҺиҲӘз©әиҲӘеӨ©гҖҒз”ҹзү©иЎҢдёҡзӯүйўҶеҹҹгҖӮ

йҡҸзқҖдёҠжёёеҺҹжқҗж–ҷзҡ„е“Ғз§Қзҡ„дёҚж–ӯдё°еҜҢпјҢжһҒеӨ§зҡ„жҺЁеҠЁдәҶ3Dжү“еҚ°иЎҢдёҡеә”з”ЁйўҶеҹҹзҡ„жү©еӨ§пјҢд№ҹдҝғиҝӣиҜҘиЎҢдёҡжңүж¶Ҳиҙ№зә§еёӮеңәеҗ‘й«ҳз«ҜеҲ¶йҖ еёӮеңәжӢ“еұ•гҖӮе°ұзӣ®еүҚиҖҢиЁҖпјҢжҲ‘еӣҪ3Dжү“еҚ°иЎҢдёҡеә”з”ЁйўҶеҹҹдё»иҰҒеҢ…жӢ¬е·ҘзЁӢжңәжў°гҖҒиҲӘз©әиҲӘеӨ©гҖҒжұҪиҪҰгҖҒж¶Ҳиҙ№&з”өеӯҗгҖҒеҢ»з–—&зүҷ科гҖҒеӯҰжңҜжңәжһ„гҖҒж”ҝеәң&еҶӣйҳҹгҖҒе»әзӯ‘гҖҒе…¶д»–гҖӮеңЁе·ҘзЁӢжңәжў°ж–№йқўпјҢ3Dжү“еҚ°жҠҖжңҜзҡ„еә”з”Ёдё»иҰҒдҪ“зҺ°еңЁ3Dжү“еҚ°еўһжқҗжҠҖжңҜгҖҒдёҺCNCжҠҖжңҜз»“еҗҲгҖҒж”№еҸҳеә”жңәжў°еҲ¶йҖ ж јеұҖзӯүж–№йқўпјҢеҜ№дәҺжҸҗй«ҳж•ҙдҪ“зҡ„з”ҹдә§ж•ҲзҺҮгҖҒйҷҚдҪҺз”ҹдә§жҲҗжң¬жңүзқҖйҮҚиҰҒдҪңз”ЁпјӣеңЁиҲӘз©әиҲӘеӨ©ж–№йқўпјҢ3Dжү“еҚ°жҠҖжңҜиғҪеҝ«йҖҹеҲ¶йҖ дёҖдәӣеӨҚжқӮзҡ„йӣ¶йғЁд»¶пјҢ并且иҝҳиғҪеҝ«йҖҹдҝ®зҗҶзҺ°жңүзҡ„йӣ¶йғЁд»¶пјӣеңЁжұҪиҪҰж–№йқўпјҢеҸҜд»Ҙеә”з”ЁдәҺжұҪиҪҰеӨ–еҪўи®ҫи®Ўзҡ„з ”еҸ‘пјҢеҸҜд»Ҙзҹӯж—¶й—ҙеҶ…жү“еҚ°еҮәжЁЎеһӢпјҢеҗҢж—¶еҸҜд»Ҙеҝ«йҖҹеҲ¶дҪңйҖ еһӢеӨҚжқӮзҡ„йӣ¶йғЁд»¶е’Ңе®һзҺ°е°Ҹжү№йҮҸе®ҡеҲ¶йғЁд»¶гҖӮ

3Dжү“еҚ°жҠҖжңҜеҸ—ж”ҝзӯ–еҪұе“ҚдёҚж–ӯжҸҗй«ҳпјҢеҠ д№ӢдёӢжёёиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеҜ№3Dжү“еҚ°и®ҫеӨҮзҡ„йңҖжұӮйҮҸжҝҖеўһпјҢиҝӣиҖҢеҜјиҮҙиҜҘиЎҢдёҡеёӮеңә规模иҝӣдёҖжӯҘжӢ“еұ•гҖӮжҚ®з»ҹи®ЎпјҢжҲ‘еӣҪ3Dжү“еҚ°иЎҢдёҡеёӮеңә规模дёҠеҚҮи¶ӢеҠҝжҳҺжҳҫпјҢеңЁ2017е№ҙеёӮеңә规模еҸӘжңү98дәҝе…ғпјҢеҲ°дәҶ2021е№ҙ3Dжү“еҚ°еёӮеңә规模иҫҫеҲ°дәҶ265дәҝе…ғпјҢеўһеҠ дәҶ167дәҝе…ғпјҢйў„и®ЎеңЁ2022е№ҙдҝқжҢҒеўһй•ҝи¶ӢеҠҝпјҢеёӮеңә规模иҫҫеҲ°344.5дәҝе…ғгҖӮд»Һ2021е№ҙз»ҶеҲҶйўҶеҹҹиҗҘ收жғ…еҶөжқҘзңӢпјҢ3Dжү“еҚ°и®ҫеӨҮзҡ„иҗҘ收еҚ жҜ”и¶…иҝҮ50%пјҢдҪҚеұ…йҰ–дҪҚпјҢеҸҜи§ҒпјҢе…¶и®ҫеӨҮжҳҜ3Dжү“еҚ°иЎҢдёҡзҡ„дё»иҰҒйғЁеҲҶпјҢе…¶ж¬ЎпјҢ3Dжү“еҚ°жңҚеҠЎиҗҘ收еҚ жҜ”дёә21%пјҢжқҗж–ҷеҚ жҜ”дёә16%гҖӮ

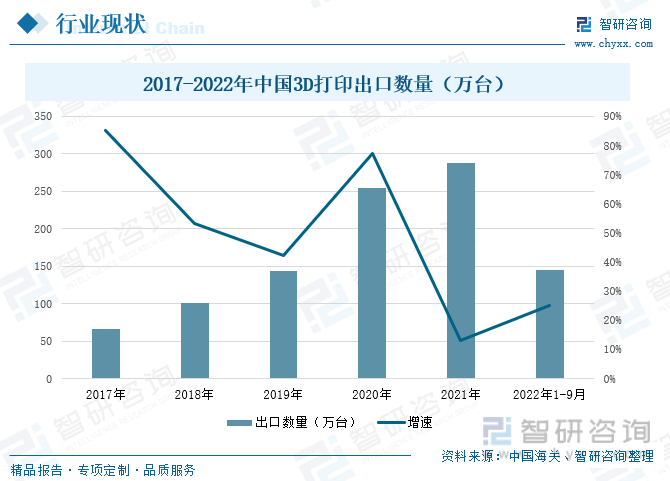

йҡҸзқҖ3Dжү“еҚ°жҠҖжңҜзҡ„дёҚж–ӯжҺЁе№ҝе’Ңжҷ®еҸҠпјҢз”ЁдәҺдёӘдәәж¶Ҳиҙ№зҡ„3Dжү“еҚ°и®ҫеӨҮй”ҖйҮҸеҝ«йҖҹеўһй•ҝпјҢж №жҚ®дёӯеӣҪжө·е…іж•°жҚ®пјҢеңЁ2021е№ҙжҲ‘еӣҪ3Dжү“еҚ°еҮәеҸЈж•°йҮҸдёә287.3дёҮеҸ°пјҢиҫғ2020е№ҙеўһй•ҝдәҶ13%пјӣ2022е№ҙеүҚдёүеӯЈеәҰзҡ„еҮәеҸЈж•°йҮҸдёә145.2дёҮеҸ°пјҢиҫғ2021е№ҙеҗҢжңҹеўһй•ҝ25дёӘзҷҫеҲҶзӮ№гҖӮд»Һиҝ‘еҮ е№ҙзҡ„ж•°жҚ®жқҘзңӢпјҢдёӯеӣҪ3Dжү“еҚ°еҮәеҸЈж•°йҮҸе‘ҲзҺ°дёҚж–ӯдёҠеҚҮзҡ„зҠ¶жҖҒпјҢеңЁ2017-2020е№ҙй—ҙпјҢеҮәеҸЈж•°йҮҸд»Һ65.6дёҮеҸ°дёҠеҚҮеҲ°253.9дёҮеҸ°пјҢйҡҸзқҖеҹәж•°зҡ„дёҚж–ӯеўһеӨ§пјҢе…¶еўһй•ҝзҺҮд»Һ2017е№ҙзҡ„85 %дёӢйҷҚиҮі2019е№ҙзҡ„42%пјҢеҶҚдёҠеҚҮиҮі2020е№ҙзҡ„77%гҖӮ

йҡҸзқҖеӣҪ家ж”ҝзӯ–зҡ„дёҚж–ӯжү¶жҢҒпјҢ3Dжү“еҚ°иЎҢдёҡжҠҖжңҜеҫ—еҲ°жҢҒз»ӯзҡ„еҸ‘еұ•пјҢиҝӣиҖҢдҝғиҝӣ3Dжү“еҚ°иЎҢдёҡдё“еҲ©з”іиҜ·йҮҸзҡ„жҸҗй«ҳгҖӮд»Һ3Dжү“еҚ°дё“еҲ©з”іиҜ·йҮҸжқҘзңӢпјҢеңЁ2017-2020е№ҙй—ҙпјҢдёӯеӣҪ3Dжү“еҚ°дё“еҲ©з”іиҜ·йҮҸеӨ„дәҺдёҚж–ӯдёҠж¶Ёзҡ„и¶ӢеҠҝпјҢд»Һ2017е№ҙзҡ„5718йЎ№еўһеҠ еҲ°2020е№ҙзҡ„7501йЎ№пјҢеҲ°2021е№ҙдё“еҲ©з”іиҜ·йҮҸйҖҗжёҗдёӢйҷҚпјҢйҷҚиҮі6618йЎ№пјҢиҫғ2020е№ҙдёӢйҷҚдәҶ12%пјҢ2022е№ҙе…¶дё“еҲ©з”іиҜ·йҮҸд№ҹеӨ„дәҺдёӢйҷҚи¶ӢеҠҝпјҢдёә3597йЎ№пјҢиҫғ2021е№ҙж•ҙе№ҙеҮҸе°‘3021йЎ№гҖӮ

пјҲжіЁпјҡ2022е№ҙж•°жҚ®жҲӘжӯўеҲ°2022е№ҙ12жңҲ7ж—Ҙпјү

дёүгҖҒдјҒдёҡж јеұҖпјҡдјҒдёҡиҗҘ收дёҠж¶ЁпјҢз ”еҸ‘жҠ•е…Ҙеўһејә

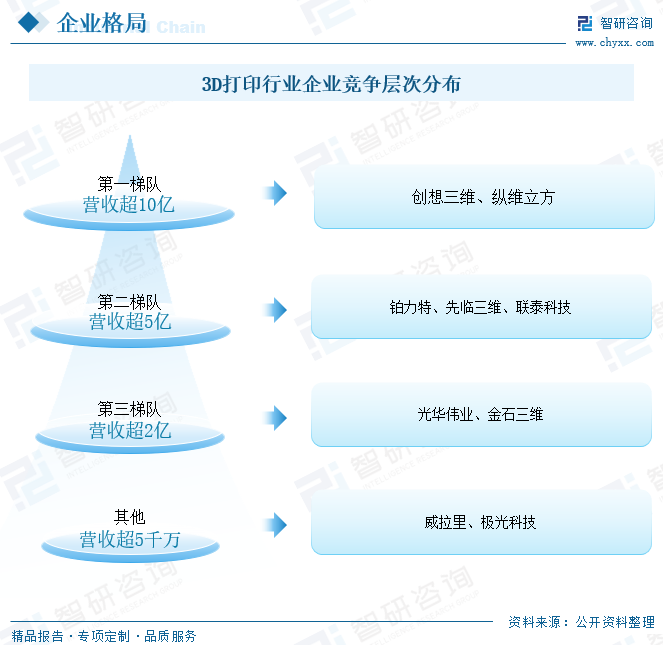

еңЁ2021е№ҙдёӯеӣҪ3Dжү“еҚ°иЎҢдёҡиҗҘдёҡ收е…ҘиҝҮдәҝзҡ„дјҒдёҡжңү50家пјҢиҝҷ50家дјҒдёҡе…Ёе№ҙжҖ»иҗҘдёҡ收е…ҘзәҰдёә110дәҝе…ғпјҢиҖҢ2020е№ҙиҗҘ收иҝҮдәҝзҡ„зӣёе…ідјҒдёҡеҸӘжңү32家пјҢеҗҢжҜ”дёҠеҚҮдәҶ56%гҖӮд»ҺдјҒдёҡз«һдәүеұӮж¬ЎеҲҶеёғжқҘзңӢпјҢеҲӣжғідёүз»ҙгҖҒзәөз»ҙз«Ӣж–№дҪҚдәҺ第дёҖжўҜйҳҹпјҢе…¶иҗҘдёҡ收е…Ҙи¶…иҝҮ10дәҝдәәж°‘еёҒпјӣдҪҚдәҺ第дәҢжўҜйҳҹзҡ„жҳҜй“ӮеҠӣзү№гҖҒе…Ҳдёҙдёүз»ҙгҖҒиҒ”泰科жҠҖпјҢиҗҘдёҡ收е…Ҙи¶…иҝҮ5дәҝпјӣ第дёүжўҜйҳҹзҡ„жҳҜе…үеҚҺдјҹдёҡгҖҒйҮ‘зҹідёүз»ҙпјҢиҗҘдёҡ收е…Ҙи¶…иҝҮ2дәҝпјҢеҸҜи§ҒпјҢеӨҙйғЁдјҒдёҡдёҺ第дәҢ第дёүжўҜйҳҹзҡ„иҗҘдёҡ收е…Ҙе·®и·қдёҚеӨ§пјӣеЁҒжӢүйҮҢгҖҒжһҒе…ү科жҠҖдҪҚдәҺ第еӣӣжўҜйҳҹпјҢиҗҘдёҡ收е…Ҙи¶…5еҚғдёҮдәәж°‘еёҒгҖӮ

й“ӮеҠӣзү№жҳҜдёҖ家专注дәҺе·Ҙдёҡзә§йҮ‘еұһеўһжқҗеҲ¶йҖ зҡ„й«ҳж–°жҠҖжңҜдјҒдёҡпјҢж•ҙдҪ“е®һеҠӣеңЁеӣҪеҶ…еӨ–йҮ‘еұһеўһжқҗеҲ¶йҖ йўҶеҹҹеӨ„дәҺйўҶе…Ҳең°дҪҚгҖӮе…¬еҸёеӣҙз»•йҮ‘еұһеўһжқҗеҲ¶йҖ дә§дёҡй“ҫпјҢејҖеұ•йҮ‘еұһ 3D жү“еҚ°и®ҫеӨҮгҖҒйҮ‘еұһ 3D жү“еҚ°е®ҡеҲ¶еҢ–дә§е“ҒеҸҠйҮ‘еұһ 3D жү“еҚ°еҺҹжқҗж–ҷзҡ„з ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®пјҢеҗҢж—¶дәҰеҗ‘е®ўжҲ·жҸҗдҫӣйҮ‘еұһ 3D жү“еҚ°е·Ҙиүәи®ҫи®ЎејҖеҸ‘еҸҠзӣёе…іжҠҖжңҜжңҚеҠЎгҖӮд»ҺдјҒдёҡжҖ»иҗҘдёҡ收е…ҘжқҘзңӢпјҢеңЁ2017-2021е№ҙй—ҙпјҢй“ӮеҠӣзү№иҗҘдёҡ收е…Ҙд»Һ2017е№ҙзҡ„2.2дәҝе…ғеўһй•ҝеҲ°2021е№ҙзҡ„5.52дәҝе…ғпјҢеҲ°2022е№ҙеүҚдёүеӯЈеәҰпјҢиҜҘе…¬еҸёзҡ„жҖ»иҗҘдёҡ收е…Ҙдёә5.2дәҝе…ғгҖӮе…Ҳдёҙдёүз»ҙжҳҜдё“жіЁеҹәдәҺи®Ўз®—жңәи§Ҷи§үзҡ„й«ҳзІҫеәҰ 3D ж•°еӯ—еҢ–иҪҜ硬件жҠҖжңҜзҡ„科жҠҖеҲӣж–°дјҒдёҡпјҢдё»иҰҒд»ҺдәӢйҪҝ科数еӯ—еҢ–е’Ңдё“дёҡ 3D жү«жҸҸи®ҫеӨҮеҸҠиҪҜ件зҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®пјҢжҖ»иҗҘдёҡ收е…ҘеңЁ2017-2021е№ҙй—ҙеӨ„дәҺдёҠеҚҮи¶ӢеҠҝпјҢдҪҶжҳҜеңЁ2020е№ҙеҸ—ж–°еҶ з–«жғ…еҪұе“ҚпјҢдё»иҗҘдёҡеҠЎж”¶е…ҘдёӢйҷҚпјҢеңЁ2021е№ҙеҸҲйҖҗжёҗеўһй•ҝиҮі5.67дәҝе…ғпјҢеҲ°2022е№ҙеүҚдёүеӯЈеәҰпјҢиҜҘе…¬еҸёзҡ„дё»иҗҘдёҡеҠЎж”¶е…ҘиҫҫеҲ°5.48дәҝе…ғгҖӮеңЁ3Dжү“еҚ°ж–№йқўпјҢйҪҝ科 3D жү“еҚ°жңәжҳҜе…¬еҸёиҮӘдё»з ”еҸ‘зҡ„йҪҝ科数еӯ—еҢ–дә§е“ҒпјҢе…¶иҗҘдёҡ收е…Ҙд»Һ2019е№ҙзҡ„1.9дәҝе…ғйҷҚиҮі2021е№ҙзҡ„0.46дәҝе…ғгҖӮ

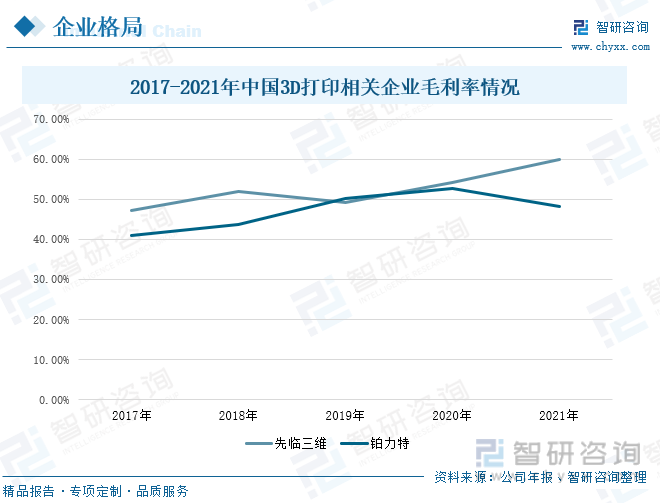

д»ҺдјҒдёҡжҜӣеҲ©зҺҮжқҘзңӢпјҢй“ӮеҠӣзү№е’Ңе…Ҳдёҙдёүз»ҙдёӨ家дјҒдёҡжҜӣеҲ©зҺҮж•ҙдҪ“е‘ҲдёҠеҚҮи¶ӢеҠҝпјҢе…¶дёӯй“ӮеҠӣзү№жҜӣеҲ©зҺҮд»Һ2017еўһй•ҝиҮі2020е№ҙпјҢеңЁ2020е№ҙиҫҫеҲ°иҝ‘еҮ е№ҙзҡ„жңҖй«ҳпјҢдёә52.72%пјҢеҲ°2021е№ҙжҜӣеҲ©зҺҮйҖҗжёҗдёӢж»‘пјҢйҷҚиҮі48.23%гҖӮе…Ҳдёҙдёүз»ҙжҜӣеҲ©зҺҮеңЁ2019е№ҙдёӢйҷҚпјҢд»Һ2018е№ҙзҡ„51.98%дёӢйҷҚеҲ°2019е№ҙ49.17%пјҢеңЁжӯӨд№ӢеҗҺпјҢжҜӣеҲ©зҺҮйҖҗжёҗеўһй•ҝпјҢеҲ°2021е№ҙе…Ҳдёҙдёүз»ҙжҜӣеҲ©зҺҮеўһй•ҝиҮі59.87%пјҢиҫғ2020е№ҙжҜӣеҲ©зҺҮдёҠеҚҮдәҶ10.20%гҖӮ

д»ҺдјҒдёҡз ”еҸ‘жҠ•е…ҘжқҘзңӢпјҢй“ӮеҠӣзү№еқҡжҢҒдә§еӯҰз ”иһҚеҗҲзҡ„жҲҳз•Ҙж–№еҗ‘пјҢеҪ“еүҚеңЁеӨҡж–№йқўз«һдәүдјҳеҠҝжҳҫи‘—пјҢеңЁ2017-2021е№ҙй—ҙпјҢй“ӮеҠӣзү№зҡ„з ”еҸ‘жҠ•е…ҘдёҖзӣҙеӨ„дәҺеўһй•ҝзҠ¶жҖҒпјҢеҲ°2021е№ҙпјҢе…¬еҸёзҡ„з ”еҸ‘жҠ•е…ҘиҫҫеҲ°1.14дәҝе…ғпјҢеҚ жҖ»иҗҘдёҡ收е…Ҙзҡ„жҜ”йҮҚдёә20.69%гҖӮе…Ҳдёҙдёүз»ҙйҖҡиҝҮиҮӘдё»з ”еҸ‘пјҢеҸҜд»ҘжҸҗй«ҳ3Dжү“еҚ°и®ҫеӨҮзҡ„延еұ•жҖ§е’ҢзЁіе®ҡжҖ§пјҢеҲ©дәҺеҗҺз»ӯз ”еҸ‘иғҪеҠӣзҡ„жҸҗеҚҮпјҢ并且дҫҝдәҺдёҠдёӢжёёеҺҹжқҗж–ҷгҖҒиҪҜ件зҡ„еҜ№жҺҘпјҢд»ҘеҸҠиҪҜ件гҖҒдә§е“ҒеҚҮзә§жҚўд»ЈпјҢе…¶з ”еҸ‘жҠ•е…ҘеңЁ2020е№ҙеҸ—з–«жғ…еҪұе“ҚдёӢйҷҚпјҢеҲ°2021е№ҙжңүдёҠеҚҮиҮі1.44дәҝе…ғпјҢеҚ жҖ»иҗҘдёҡ收е…Ҙзҡ„жҜ”йҮҚдёә25.37%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪ3Dжү“еҚ°иЎҢдёҡеҸ‘еұ•жЁЎејҸеҲҶжһҗеҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡ3DиЎҢдёҡеә”з”ЁйўҶеҹҹжҢҒз»ӯжү©еӨ§пјҢеҸҜжҢҒз»ӯеҸ‘еұ•жҳҜиЎҢдёҡзҡ„йҮҚдёӯд№ӢйҮҚ

1гҖҒйңҖжұӮжҢҒз»ӯжү©е®№пјҢжңӘжқҘ3Dжү“еҚ°иЎҢдёҡеҸ‘еұ•жҪңеҠӣе·ЁеӨ§

дј—жүҖе‘ЁзҹҘпјҢ科жҠҖеҲӣж–°еңЁеҗ„иЎҢеҗ„дёҡзҡ„еҸ‘еұ•дёӯйғҪиө·еҲ°иҮіе…ійҮҚиҰҒзҡ„дҪңз”ЁпјҢ3Dжү“еҚ°иЎҢдёҡд№ҹжҳҜеҰӮжӯӨгҖӮйҡҸзқҖе…Ёзҗғ3DжҠҖжңҜзҡ„еҸ‘еұ•е’ҢжҺЁе№ҝпјҢеҜ№3Dжү“еҚ°жқҗж–ҷиЎҢдёҡзҡ„йңҖжұӮдёҚж–ӯеўһеҠ пјҢ3Dжү“еҚ°иЎҢдёҡжҠҖжңҜзҡ„зү№ж®ҠжҖ§еҜ№жқҗж–ҷиЎҢдёҡзҡ„дҫқиө–жҖ§иҫғеӨ§пјҢдҪҝеҫ—3Dжү“еҚ°жқҗж–ҷиЎҢдёҡзҡ„еёӮеңәеҸӮдёҺиҖ…йҖҗжёҗеўһеӨҡпјҢиЎҢдёҡеҲ©ж¶ҰжңүжүҖеўһеҠ пјҢ3Dжү“еҚ°жқҗж–ҷзҡ„жҠҖжңҜеЈҒеһ’д№ҹе°ҶиҝӣдёҖжӯҘеўһеҠ пјҢеҸҜи§ҒпјҢиЎҢдёҡд»ҚйңҖеҠ еӨ§з ”еҸ‘жҠ•е…ҘеҠӣеәҰпјҢд»Ҙжү©еӨ§3Dжү“еҚ°иЎҢдёҡзҡ„еә”з”ЁйўҶеҹҹгҖӮйў„и®ЎжңӘжқҘеҚҒе№ҙпјҢе…Ёзҗғ3Dжү“еҚ°дә§дёҡе°Ҷд»ҚеӨ„дәҺй«ҳйҖҹеўһй•ҝжңҹпјҢиҖҢдёӯеӣҪеңЁдёҚж–ӯзӘҒз ҙжҠҖжңҜеЈҒеһ’зҡ„иҝҮзЁӢдёӯпјҢдә§дёҡжҢҒз»ӯеўһй•ҝпјҢиҝӣе…ҘеӨ§и§„жЁЎдә§дёҡеҢ–ж—¶жңҹгҖӮеңЁиҲӘз©әиҲӘеӨ©гҖҒжұҪиҪҰгҖҒиҲӘжө·гҖҒж ёе·Ҙдёҡд»ҘеҸҠеҢ»з–—еҷЁжў°йўҶеҹҹеҜ№йҮ‘еұһ3Dжү“еҚ°зҡ„йңҖжұӮж—әзӣӣпјҢеә”з”Ёз«Ҝе‘ҲзҺ°еҝ«йҖҹжү©еұ•и¶ӢеҠҝгҖӮжңӘжқҘпјҢ3Dжү“еҚ°жҠҖжңҜзҡ„еә”з”Ёе·Із»Ҹд»Һз®ҖеҚ•зҡ„жҰӮеҝөжЁЎеһӢеҗ‘еҠҹиғҪйғЁд»¶зӣҙжҺҘеҲ¶йҖ ж–№еҗ‘еҸ‘еұ•пјҢиЎҢдёҡеҸ‘еұ•жҪңеҠӣе·ЁеӨ§гҖӮ

2гҖҒеҸҜжҢҒз»ӯз”ҹдә§жҳҜ3DиЎҢдёҡйҮҚиҰҒзҡ„еҸ‘еұ•ж–№еҗ‘

иҝ‘е№ҙжқҘпјҢеӣҪ家йҖҗжёҗйҮҚи§ҶеҜ№зҺҜеўғзҡ„дҝқжҠӨпјҢиЎҢдёҡеҸ‘еұ•йЎәеә”ж”ҝзӯ–и¶ӢеҠҝйҖҗжӯҘеҒҡеҮәж”№еҸҳгҖӮжӯӨеүҚпјҢдј з»ҹзҡ„еҲ¶йҖ е·ҘиүәеңЁи®ҫи®Ўж—¶еҫҲе°‘иҖғиҷ‘еҲ°зҺҜеўғй—®йўҳпјҢеӨ§зәҰжңүдёүеҲҶд№ӢдёҖзҡ„зўіжҺ’ж”ҫйғҪдёҺдә§е“Ғзҡ„з”ҹдә§е’Ңзү©жөҒжңүе…ігҖӮиҖҢ3Dжү“еҚ°иғҪеҫҲеҘҪзҡ„еҮҸе°‘еҲ¶йҖ иЎҢдёҡжүҖз”ҹдә§зҡ„еәҹејғзү©гҖҒдәҢж°§еҢ–зўізӯүжҺ’ж”ҫпјҢеҠ д№ӢеҪ“еүҚиҪ»йҮҸеҢ–зҡ„жҺЁеҮәпјҢжңүеҲ©дәҺ3DиЎҢдёҡеңЁжұҪиҪҰгҖҒйЈһжңәзӯүж–№йқўзҡ„еә”з”ЁгҖӮе·ҘзЁӢеёҲе’Ңи®ҫи®ЎеёҲе°ҶеңЁдә§е“Ғзҡ„ж•ҙдёӘз”ҹе‘Ҫе‘ЁжңҹдёӯйҮҚж–°жҖқиҖғи®ҫи®ЎпјҢд»Ҙе®һзҺ°йӣ¶д»¶зҡ„з»“жһ„дёҖдҪ“еҢ–пјҢйҖҡиҝҮз”ҹдә§еӨҚжқӮеҮ дҪ•еҪўзҠ¶зҡ„иҪ»йҮҸеҢ–йӣ¶д»¶жқҘеҮҸе°‘жқҗж–ҷж¶ҲиҖ—е’ҢжөӘиҙ№пјҢд»ҺиҖҢиҝӣдёҖжӯҘеҮҸиҪ»иҪҰиҫҶе’ҢйЈһжңәзҡ„йҮҚйҮҸпјҢжҸҗй«ҳзҮғжІ№ж•ҲзҺҮпјҢд»ҺиҖҢеҮҸе°‘жё©е®Өж°”дҪ“жҺ’ж”ҫе’ҢиғҪжәҗж¶ҲиҖ—пјҢиҖҢдё”пјҢйҡҸзқҖи¶ҠжқҘи¶ҠеӨҡзҡ„еҲ¶йҖ е•Ҷе°Ҷж•°еӯ—ж–Үд»¶дј иҫ“еҲ°жң¬ең°з”ҹдә§пјҢиҖҢдёҚжҳҜйҖҡиҝҮеңЁйҒҘиҝңзҡ„ең°ж–№иҝҗиҫ“иҙ§зү©жқҘдәӨд»ҳпјҢиҝҗиҫ“е°ҶеӨ§еӨ§еҮҸе°‘пјҢд»ҺиҖҢиҝӣдёҖжӯҘйҷҚдҪҺжҲҗжң¬гҖҒиғҪиҖ—гҖҒеәҹзү©е’ҢжҺ’ж”ҫгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪ3Dжү“еҚ°иЎҢдёҡеҸ‘еұ•жЁЎејҸеҲҶжһҗеҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪ3Dжү“еҚ°иЎҢдёҡеҸ‘еұ•жЁЎејҸеҲҶжһҗеҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪ3Dжү“еҚ°иЎҢдёҡеҸ‘еұ•жЁЎејҸеҲҶжһҗеҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢе…ұеҚҒдә”з« пјҢеҢ…еҗ«2024-2030е№ҙ3Dжү“еҚ°иЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©йҳІиҢғпјҢ2024-2030е№ҙ3Dжү“еҚ°иЎҢдёҡйқўдёҙзҡ„еӣ°еўғеҸҠеҜ№зӯ–пјҢз ”з©¶з»“и®әеҸҠжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ