дёҖгҖҒеҸ‘еұ•иғҢжҷҜпјҡж”ҝзӯ–й©ұеҠЁиЎҢдёҡиҠӮиғҪй«ҳж•ҲеҸ‘еұ•

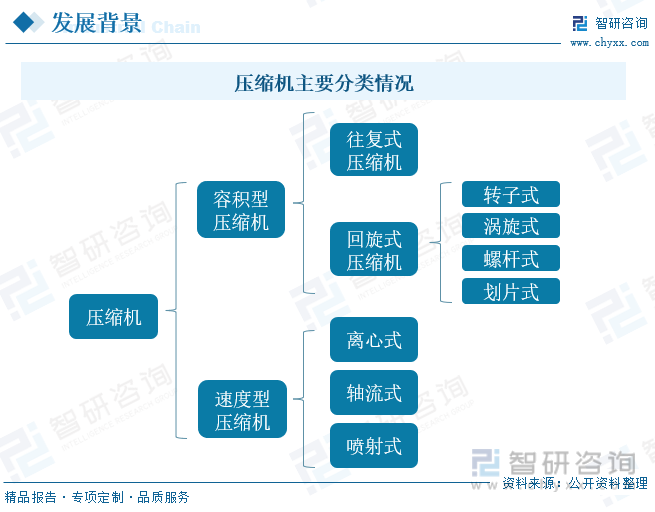

зӣ®еүҚпјҢжҢүз…§е·ҘдҪңеҺҹзҗҶзҡ„дёҚеҗҢпјҢеҺӢзј©жңәеҸҜд»ҘеҲҶдёәе®№з§ҜеһӢеҺӢзј©жңәе’ҢйҖҹеәҰеһӢеҺӢзј©жңәдёӨеӨ§зұ»пјҢе…¶дёӯе®№з§ҜеһӢеҺӢзј©жңәжҳҜеёӮеңәдёҠеә”з”ЁжңҖдёәе№ҝжіӣзҡ„еҺӢзј©жңәпјҢиҖҢйҖҹеәҰеһӢеҺӢзј©жңәдёӯд»…зҰ»еҝғејҸеңЁеӨ§еһӢз©әи°ғиЈ…зҪ®дёӯжңүжүҖеә”з”ЁгҖӮйҡҸзқҖ家з”өдә§е“Ғзҡ„иғҪж•ҲжҸҗеҚҮпјҢеӣҪеҶ…家з”өйӣ¶йғЁд»¶дјҒдёҡзҡ„жҠҖжңҜиҝӯд»ЈеҠ йҖҹпјҢдёҚж–ӯжҸҗеҚҮз»ҝиүІиҠӮиғҪзҡ„иҰҒжұӮгҖӮиҖҢеҺӢзј©жңәеңЁеҲ¶еҶ·гҖҒеҸ–жҡ–гҖҒеҶ·и—ҸеҶ·еҶ»д»ҘеҸҠзғӯж°ҙзӯүдә§е“ҒдёҠжҳҜдё»иҰҒзҡ„зғӯйҮҸеҫӘзҺҜдәӨжҚўиЈ…зҪ®пјҢе…¶иғҪж•Ҳзҡ„жҸҗеҚҮиғҪеӨҹеӨ§е№…дјҳеҢ–ж•ҙдҪ“家з”өдә§е“Ғзҡ„иғҪж•ҲгҖӮдёәжӯӨпјҢеӣҪ家жңүе…ійғЁй—ЁеҸ‘еёғдәҶзӣёе…іж”ҝзӯ–жқҘдҝғиҝӣеҺӢзј©жңәиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡиЎҢдёҡйңҖжұӮж—әзӣӣпјҢиҙёжҳ“йЎәе·®жҳҺжҳҫ

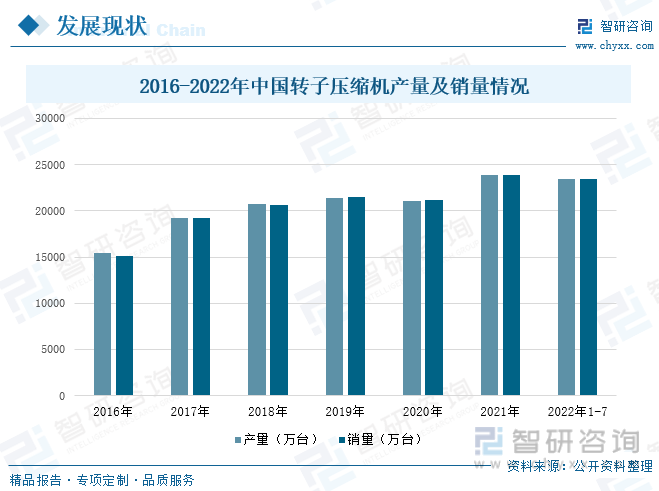

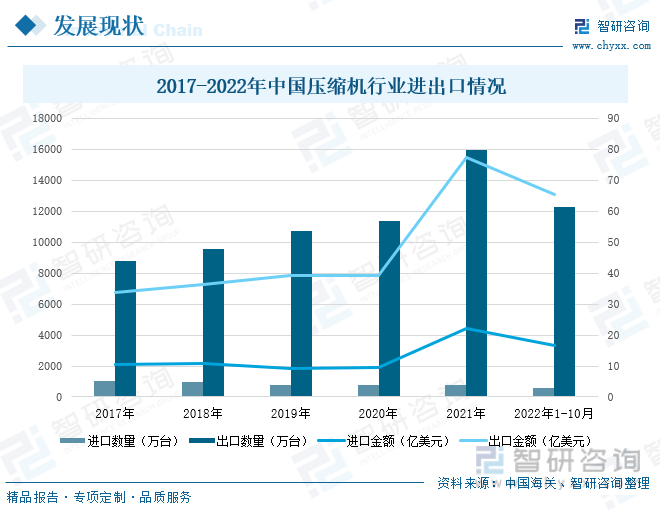

еҺӢзј©жңәжҳҜеҲ¶еҶ·зі»з»ҹзҡ„еҝғи„ҸпјҢеҜ№дәҺеҲ¶еҶ·и®ҫеӨҮжқҘиҜҙжҳҜеҝ…дёҚеҸҜе°‘зҡ„дёҖйғЁеҲҶпјҢйҡҸзқҖиҝ‘е№ҙжқҘдәә们收е…Ҙж°ҙе№ізҡ„жҸҗй«ҳпјҢеҜ№еҲ¶еҶ·гҖҒз©әи°ғзӯүз”өеҷЁзҡ„йңҖжұӮйҮҸдёҚж–ӯеўһеҠ пјҢеҺӢзј©жңәзҡ„йңҖжұӮйҮҸд№ҹе°Ҷеҫ—еҲ°иҝӣдёҖжӯҘеўһй•ҝпјҢд»ҘиҪ¬еӯҗеҺӢзј©жңәдёәдҫӢпјҢеңЁ2016-2021е№ҙй—ҙпјҢжҲ‘еӣҪиҪ¬еӯҗеҺӢзј©жңәдә§й”ҖйҮҸж•ҙдҪ“дёҠеӨ„дәҺдёҠеҚҮи¶ӢеҠҝгҖӮд»ҺиҝӣеҮәеҸЈж•°жҚ®жқҘзңӢпјҢжҲ‘еӣҪеҺӢзј©жңәеҮәеҸЈйҮ‘йўқе’Ңж•°йҮҸжҳҺжҳҫеӨ§дәҺиҝӣеҸЈйҮ‘йўқе’Ңж•°йҮҸпјҢиЎҢдёҡй•ҝжңҹеӨ„дәҺиҙёжҳ“йЎәе·®зҡ„ең°дҪҚгҖӮ

дёүгҖҒдјҒдёҡж јеұҖпјҡдјҒдёҡжҜӣеҲ©зҺҮйҖҗжёҗдёӢйҷҚпјҢдҪҶз ”еҸ‘жҠ•е…ҘеҠӣеәҰиҫғеӨ§

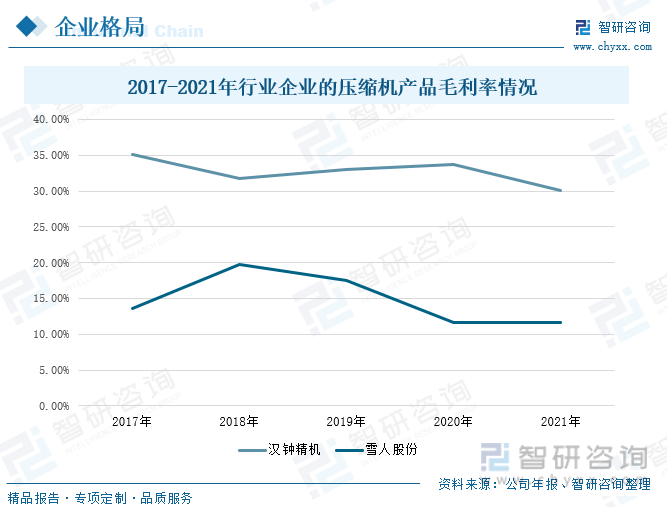

еңЁ2017-2021е№ҙй—ҙпјҢжұүй’ҹзІҫжңәзҡ„еҺӢзј©жңәжҜӣеҲ©зҺҮж•ҙдҪ“еӨ„дәҺдёӢйҷҚи¶ӢеҠҝпјҢд»Һ2017е№ҙзҡ„35.04%дёӢйҷҚеҲ°2021е№ҙзҡ„30.14%пјӣпјӣйӣӘдәәиӮЎд»Ҫзҡ„еҺӢзј©жңәжҜӣеҲ©зҺҮж•ҙдҪ“еӨ„дәҺе…ҲдёҠеҚҮеҗҺдёӢйҷҚзҡ„и¶ӢеҠҝпјҢеңЁ2021е№ҙеҺӢзј©жңәжҜӣеҲ©зҺҮиҫҫеҲ°11.63%гҖӮд»Һз ”еҸ‘жҠ•е…ҘжқҘзңӢпјҢдёӨ家дјҒдёҡзҡ„з ”еҸ‘жҠ•е…Ҙж•ҙдҪ“еӨ„дәҺдёҠеҚҮи¶ӢеҠҝпјҢжұүй’ҹзІҫжңәеҠ ејәз ”еҸ‘жҠ•е…ҘеҠӣеәҰпјҢжү©еӨ§жҠҖжңҜеә”з”ЁйўҶеҹҹпјҢеңЁз©әеҺӢжңәж–№йқўпјҢеҠ ејәзҰ»еҝғејҸз©әеҺӢжңәзҡ„з ”еҸ‘иҝӣеәҰпјҢжҺЁеҮәзӣёе…ізі»еҲ—дә§е“ҒгҖӮеңЁеҶ·еҶ»еҶ·и—Ҹж–№йқўпјҢжҺЁеҮәдёҚеҗҢеә”з”ЁеңәжҷҜгҖҒдёҚеҗҢжё©еәҰеҢәй—ҙгҖҒдёҚеҗҢеҲ¶еҶ·еүӮзҡ„еҺӢзј©жңәпјҢиҰҶзӣ–жӣҙе№ҝйўҶеҹҹзҡ„жҠҖжңҜеә”з”ЁгҖӮйӣӘдәәиӮЎд»ҪеңЁдёҡеҠЎдёҠ继з»ӯиҒҡз„ҰеҺӢзј©жңәж ёеҝғйўҶеҹҹпјҢж·ұжҢ–ж–°йңҖжұӮе’Ңж–°зҡ„еә”з”ЁеңәжҷҜпјҢжҢҒз»ӯеңЁз»ҝиүІдҪҺзўігҖҒй«ҳж•ҲиҠӮиғҪж–№еҗ‘з ”еҸ‘е’ҢеҲӣж–°гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡиЎҢдёҡжҠҖжңҜдёҚж–ӯжҸҗеҚҮпјҢжҷәиғҪеҢ–е’ҢдҝЎжҒҜеҢ–иҰҒжұӮд№ҹж—ҘзӣҠжҸҗеҚҮ

иҠӮиғҪеҮҸжҺ’жҳҜжҲ‘еӣҪз»ҸжөҺеҸ‘еұ•д»Һй«ҳйҖҹеўһй•ҝеҲ°й«ҳиҙЁйҮҸеўһй•ҝиҪ¬еҸҳеҝ…йЎ»иҰҒе®ҢжҲҗзҡ„д»»еҠЎпјҢд№ҹжҳҜе®һзҺ°вҖңзўідёӯе’ҢвҖқзҡ„еҝ…然жүӢж®өд№ӢдёҖгҖӮеңЁжӯӨиғҢжҷҜдёӢпјҢеӣҪеҶ…家з”өиғҪж•ҲйңҖиҰҒеҚҮзә§жҚўд»ЈпјҢзӣёе…ійӣ¶йғЁд»¶иғҪж•ҲйңҖиҰҒдёҚж–ӯжҸҗеҚҮгҖӮеҺӢзј©жңәдҪңдёәеҲ¶еҶ·зі»з»ҹзҡ„ж ёеҝғйғЁд»¶пјҢеҜ№ж•ҙдёӘзі»з»ҹзҡ„е®үе…ЁжҖ§гҖҒеҸҜйқ жҖ§гҖҒиҠӮиғҪжҖ§еҪұе“ҚжңҖеӨ§пјҢеӣ жӯӨпјҢиҰҒжҸҗй«ҳ家з”өдә§е“Ғзҡ„иғҪж•ҲпјҢе°ұеҝ…йЎ»дҝғиҝӣеҺӢзј©жңәжҠҖжңҜдёҚж–ӯеҚҮзә§гҖӮеҗҢж—¶пјҢйҡҸзқҖжҷәиғҪеҢ–е’ҢдҝЎжҒҜеҢ–иҰҒжұӮзҡ„дёҚж–ӯжҸҗеҚҮпјҢе·ҘдёҡйўҶеҹҹжҷәиғҪеҢ–е’ҢдҝЎжҒҜеҢ–иһҚеҗҲзЁӢеәҰдёҚж–ӯжҸҗй«ҳпјҢеҺӢзј©жңәи®ҫеӨҮзҡ„жҷәиғҪеҢ–е’ҢдҝЎжҒҜеҢ–иҰҒжұӮд№ҹж—ҘзӣҠжҸҗеҚҮгҖӮ

е…ій”®иҜҚпјҡеҺӢзј©жңәгҖҒиҝӣеҮәеҸЈгҖҒз ”еҸ‘иҙ№з”ЁгҖҒеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒеҸ‘еұ•иғҢжҷҜпјҡж”ҝзӯ–й©ұеҠЁиЎҢдёҡиҠӮиғҪй«ҳж•ҲеҸ‘еұ•

еҺӢзј©жңәжҳҜдёҖз§Қе°ҶдҪҺеҺӢж°”дҪ“жҸҗеҚҮдёәй«ҳеҺӢж°”дҪ“зҡ„д»ҺеҠЁзҡ„жөҒдҪ“жңәжў°пјҢжҳҜеҲ¶еҶ·зі»з»ҹзҡ„еҝғи„ҸгҖӮе®ғд»Һеҗёж°”з®Ўеҗёе…ҘдҪҺжё©дҪҺеҺӢзҡ„еҲ¶еҶ·еүӮж°”дҪ“пјҢйҖҡиҝҮз”өжңәиҝҗиҪ¬еёҰеҠЁжҙ»еЎһеҜ№е…¶иҝӣиЎҢеҺӢзј©еҗҺпјҢеҗ‘жҺ’ж°”з®ЎжҺ’еҮәй«ҳжё©й«ҳеҺӢзҡ„еҲ¶еҶ·еүӮж°”дҪ“пјҢдёәеҲ¶еҶ·еҫӘзҺҜжҸҗдҫӣеҠЁеҠӣгҖӮзӣ®еүҚпјҢжҢүз…§е·ҘдҪңеҺҹзҗҶзҡ„дёҚеҗҢпјҢеҺӢзј©жңәеҸҜд»ҘеҲҶдёәе®№з§ҜеһӢеҺӢзј©жңәе’ҢйҖҹеәҰеһӢеҺӢзј©жңәдёӨеӨ§зұ»пјҢе…¶дёӯе®№з§ҜеһӢеҺӢзј©жңәжҳҜзј©е°Ҹж°”дҪ“жүҖеҚ жҚ®зҡ„дҪ“з§ҜеҖҹд»ҘжҸҗй«ҳж°”дҪ“зҡ„еҺӢеҠӣпјҢеҸҲеҲҶдёәеҫҖеӨҚејҸеҺӢзј©жңәе’Ңеӣһж—ӢејҸеҺӢзј©жңәпјҢеҫҖеӨҚејҸд»…д»…еҢ…жӢ¬еҫҖеӨҚжҙ»еЎһејҸпјҢиҖҢеӣһж—ӢејҸеҲҷеҢ…жӢ¬иҪ¬еӯҗејҸгҖҒж¶Ўж—ӢејҸгҖҒиһәжқҶејҸгҖҒеҲ’зүҮејҸгҖӮеҸҰдёҖз§ҚйҖҹеәҰеһӢеҺӢзј©жңәжҳҜжҸҗй«ҳж°”дҪ“зҡ„йҖҹеәҰпјҢ然еҗҺе°ҶйҖҹеәҰиғҪиҪ¬еҢ–дёәеҺӢеҠӣиғҪпјҢе®ғеҸҲеҲҶдёәзҰ»еҝғејҸгҖҒиҪҙжөҒејҸгҖҒе–·е°„ејҸдёүз§ҚгҖӮзӣ®еүҚеёӮеңәдёҠе№ҝжіӣдҪҝз”Ёзҡ„жҳҜе®№з§ҜеһӢеҺӢзј©жңәпјҢйҖҹеәҰеһӢеҺӢзј©жңәдёӯд»…зҰ»еҝғејҸеңЁеӨ§еһӢз©әи°ғиЈ…зҪ®дёӯжңүжүҖеә”з”ЁгҖӮ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖ家з”өдә§е“Ғзҡ„иғҪж•ҲжҸҗеҚҮпјҢеӣҪеҶ…家з”өйӣ¶йғЁд»¶дјҒдёҡзҡ„жҠҖжңҜиҝӯд»ЈеҠ йҖҹпјҢдёҚж–ӯжҸҗеҚҮз»ҝиүІиҠӮиғҪзҡ„иҰҒжұӮгҖӮиҖҢеҺӢзј©жңәеңЁеҲ¶еҶ·гҖҒеҸ–жҡ–гҖҒеҶ·и—ҸеҶ·еҶ»д»ҘеҸҠзғӯж°ҙзӯүдә§е“ҒдёҠжҳҜдё»иҰҒзҡ„зғӯйҮҸеҫӘзҺҜдәӨжҚўиЈ…зҪ®пјҢе…¶иғҪж•Ҳзҡ„жҸҗеҚҮиғҪеӨҹеӨ§е№…дјҳеҢ–ж•ҙдҪ“家з”өдә§е“Ғзҡ„иғҪж•ҲгҖӮдёәжӯӨпјҢеӣҪ家жңүе…ійғЁй—ЁеҸ‘еёғдәҶзӣёе…іж”ҝзӯ–жқҘдҝғиҝӣеҺӢзј©жңәиЎҢдёҡзҡ„еҸ‘еұ•гҖӮз”ұе·ҘдҝЎйғЁгҖҒеёӮеңәзӣ‘з®ЎжҖ»еұҖеҸ‘еёғзҡ„гҖҠз”өжңәиғҪж•ҲжҸҗеҚҮи®ЎеҲ’(2021-2023е№ҙ)гҖӢдёӯпјҢжҸҗеҮәй’ҲеҜ№еҺӢзј©жңәзӯүйҖҡз”Ёи®ҫеӨҮпјҢйј“еҠұйҮҮз”Ё2зә§иғҪж•ҲеҸҠд»ҘдёҠзҡ„з”өеҠЁжңәпјҢжҺЁе№ҝ2зә§иғҪж•ҲеҸҠд»ҘдёҠзҡ„еҸҳйў‘и°ғйҖҹж°ёзЈҒз”өжңә:йј“еҠұйҮҮз”ЁдҪҺйҖҹзӣҙй©ұе’Ңй«ҳйҖҹзӣҙй©ұејҸж°ёзЈҒз”өжңә:еӨ§еҠӣеҸ‘еұ•ж°ёзЈҒеӨ–иҪ¬еӯҗз”өеҠЁж»ҡзӯ’гҖҒдёҖдҪ“ејҸиһәжқҶеҺӢзј©жңәзӯүгҖӮеңЁ2021е№ҙ10жңҲпјҢз”ұеӣҪеҠЎйҷўеҸ‘еёғзҡ„гҖҠеӣҪеҠЎйҷўе…ідәҺеҚ°еҸ‘2030е№ҙеүҚзўіиҫҫеі°иЎҢеҠЁж–№жЎҲзҡ„йҖҡзҹҘгҖӢдёӯпјҢжҺЁиҝӣйҮҚзӮ№з”ЁиғҪи®ҫеӨҮиҠӮиғҪеўһж•ҲгҖӮд»Ҙз”өжңәгҖҒйЈҺжңәгҖҒжіөгҖҒеҺӢзј©жңәгҖҒеҸҳеҺӢеҷЁгҖҒжҚўзғӯеҷЁгҖҒе·Ҙдёҡй”…зӮүзӯүи®ҫеӨҮдёәйҮҚзӮ№пјҢе…ЁйқўжҸҗеҚҮиғҪж•Ҳж ҮеҮҶгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡиЎҢдёҡйңҖжұӮж—әзӣӣпјҢиҙёжҳ“йЎәе·®жҳҺжҳҫ

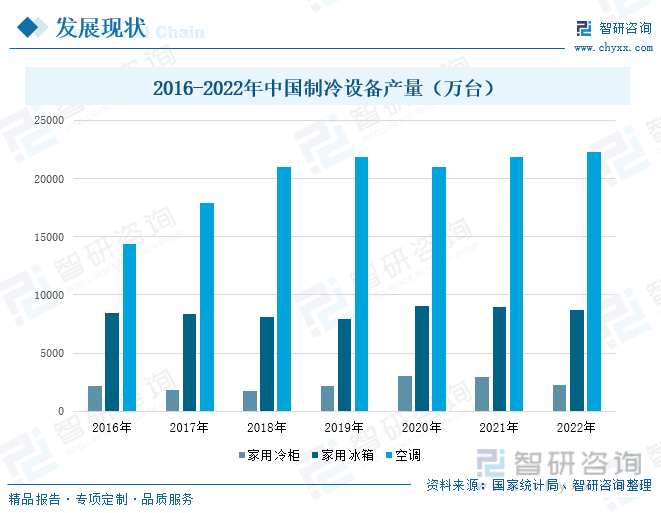

家用з”өеҷЁжҳҜеұ…ж°‘иғҪжәҗж¶ҲиҖ—зҡ„вҖңеӨ§жҲ·вҖқпјҢд»Һз»ҶеҲҶйўҶеҹҹжқҘзңӢпјҢдё»иҰҒйӣҶдёӯеңЁеҲ¶еҶ·гҖҒз©әи°ғзӯүж–№йқўпјҢиҖҢеҺӢзј©жңәеҸҲжҳҜеҲ¶еҶ·зі»з»ҹзҡ„еҝғи„ҸпјҢеҜ№дәҺеҲ¶еҶ·и®ҫеӨҮжқҘиҜҙжҳҜеҝ…дёҚеҸҜе°‘зҡ„дёҖйғЁеҲҶгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖдәә们收е…Ҙж°ҙе№ізҡ„жҸҗй«ҳпјҢеҜ№еҲ¶еҶ·гҖҒз©әи°ғзӯүз”өеҷЁзҡ„йңҖжұӮйҮҸдёҚж–ӯеўһеҠ пјҢеңЁ2022е№ҙпјҢжҲ‘еӣҪ家用еҶ·жҹңдә§йҮҸдёә2260.2дёҮеҸ°пјҢ家用еҶ°з®ұдә§йҮҸдёә8664.4дёҮеҸ°пјҢз©әи°ғдә§йҮҸдёә22247.3дёҮеҸ°гҖӮ

д»Һ2021е№ҙдёӯеӣҪеҺӢзј©жңәз»ҶеҲҶеёӮеңәд»ҪйўқеҚ жҜ”жғ…еҶөжқҘзңӢпјҢе…Ёе°Ғжҙ»еЎһеҺӢзј©жңәе’ҢиҪ¬еӯҗеҺӢзј©жңәзҡ„еҚ жҜ”и¶…иҝҮдәҶ99%пјҢдё»иҰҒеә”з”ЁдәҺ家用еҶ°з®ұеҶ·жҹңеҸҠ家用з©әи°ғзӯүе°ҸеҶ·йҮҸеңәжҷҜгҖӮе…¶дёӯпјҢе…Ёе°Ғжҙ»еЎһеҺӢзј©жңәеҚ жҜ”иҫҫеҲ°51.41%пјҢиҪ¬еӯҗеҺӢзј©жңәеҚ жҜ”иҫҫеҲ°47.95%гҖӮ

д»ҘиҪ¬еӯҗеҺӢзј©жңәдёәдҫӢпјҢеңЁ2016-2021е№ҙй—ҙпјҢжҲ‘еӣҪиҪ¬еӯҗеҺӢзј©жңәдә§й”ҖйҮҸж•ҙдҪ“дёҠеӨ„дәҺдёҠеҚҮи¶ӢеҠҝпјҢеңЁ2020е№ҙеҸ—з–«жғ…еҪұе“ҚпјҢиҪ¬еӯҗеҺӢзј©жңәдә§й”ҖйҮҸжңүе°Ҹе№…дёӢи·ҢпјҢеҲҶеҲ«дёә21041.1дёҮеҸ°гҖҒ21155.1дёҮеҸ°гҖӮ2021е№ҙйҡҸзқҖз»ҸжөҺзҡ„йҖҗжёҗжҒўеӨҚпјҢдә§й”ҖйҮҸеҸҲйҖҗжёҗеӣһеҚҮпјҢе…¶дә§йҮҸиҫҫеҲ°23824.8дёҮеҸ°пјҢй”ҖйҮҸдёә23857.1дёҮеҸ°пјӣ2022е№ҙ1-7жңҲиҪ¬еӯҗеҺӢзј©жңәдә§йҮҸдёә23428.3дёҮеҸ°пјҢеҗҢжҜ”дёӢж»‘2.5%пјҢй”ҖйҮҸдёә23494.6дёҮеҸ°пјҢеҗҢжҜ”дёӢж»‘1.9%гҖӮз”ұжӯӨеҸҜи§ҒпјҢжҲ‘еӣҪеҺӢзј©жңәиЎҢдёҡжңӘжқҘеҸ‘еұ•е°ҶдҝқжҢҒдёҠеҚҮи¶ӢеҠҝгҖӮ

ж №жҚ®дёӯеӣҪжө·е…іж•°жҚ®пјҢжҲ‘еӣҪеҺӢзј©жңәеҮәеҸЈйҮ‘йўқе’Ңж•°йҮҸжҳҺжҳҫеӨ§дәҺиҝӣеҸЈйҮ‘йўқе’Ңж•°йҮҸпјҢиЎҢдёҡй•ҝжңҹеӨ„дәҺиҙёжҳ“йЎәе·®зҡ„ең°дҪҚгҖӮ2021е№ҙжҲ‘еӣҪеҺӢзј©жңәиҝӣеҸЈж•°йҮҸдёә787дёҮеҸ°гҖҒиҝӣеҸЈйҮ‘йўқдёә21.97дәҝзҫҺе…ғгҖҒеҮәеҸЈж•°йҮҸдёә15983дёҮеҸ°гҖҒеҮәеҸЈйҮ‘йўқдёә77.35дәҝзҫҺе…ғпјӣ2022е№ҙ1-10жңҲпјҢжҲ‘еӣҪеҺӢзј©жңәиҝӣеҸЈж•°йҮҸдёә604дёҮеҸ°гҖҒиҝӣеҸЈйҮ‘йўқдёә16.55дәҝзҫҺе…ғгҖҒеҮәеҸЈж•°йҮҸдёә12270дёҮеҸ°гҖҒеҮәеҸЈйҮ‘йўқдёә65.4дәҝзҫҺе…ғгҖӮ

дёүгҖҒдјҒдёҡж јеұҖпјҡдјҒдёҡжҜӣеҲ©зҺҮйҖҗжёҗдёӢйҷҚпјҢдҪҶз ”еҸ‘жҠ•е…ҘеҠӣеәҰиҫғеӨ§

еҺӢзј©жңәиЎҢдёҡеёӮеңәйӣҶдёӯеәҰиҫғдҪҺпјҢз«һдәүж јеұҖиҫғдёәеҲҶж•ЈпјҢзӣ®еүҚпјҢжҲ‘еӣҪйҫҷеӨҙдјҒдёҡдё»иҰҒеҢ…жӢ¬жұүй’ҹзІҫжңәгҖҒйӣӘдәәиӮЎд»ҪгҖҒејҖеұұиӮЎд»ҪгҖҒйІҚж–ҜиӮЎд»ҪзӯүзӯүгҖӮе…¶дёӯжұүй’ҹзІҫжңәдё»иҰҒзҡ„еҺӢзј©жңәдә§е“ҒеҢ…жӢ¬е•Ҷз”ЁдёӯеӨ®з©әи°ғеҺӢзј©жңәгҖҒеҶ·еҶ»еҶ·и—ҸеҺӢзј©жңәгҖҒзғӯжіөеҺӢзј©жңәгҖҒз©әж°”еҺӢзј©жңәпјҢе…¶иҗҘдёҡ收е…ҘеңЁ2017-2021е№ҙй—ҙж•ҙдҪ“еӨ„дәҺеўһй•ҝзҠ¶жҖҒпјҢ2021е№ҙиҗҘдёҡ收е…Ҙдёә16.97дәҝе…ғпјҢиҫғ2020е№ҙеҗҢжҜ”дёҠеҚҮдәҶ17.45%пјҢеҚ жҖ»иҗҘдёҡ收е…Ҙзҡ„жҜ”йҮҚиҫҫеҲ°56.93%гҖӮйӣӘдәәиӮЎд»ҪжӢҘжңүжҙ»еЎһгҖҒиһәжқҶд»ҘеҸҠзҰ»еҝғејҸеҺӢзј©жңәжҠҖжңҜпјҢеҗ„зұ»еҺӢзј©жңәдә§е“Ғзі»еҲ—дё°еҜҢпјҢеә”з”ЁиҰҶзӣ–еҶ·й“ҫзү©жөҒгҖҒе·ҘдёҡеҲ¶еҶ·гҖҒжІ№ж°”еӨ„зҗҶгҖҒз©әи°ғзғӯжіөд»ҘеҸҠж°ўиғҪжәҗиЈ…еӨҮзӯүйўҶеҹҹгҖӮ2021е№ҙеҺӢзј©жңәиҗҘдёҡ收е…Ҙдёә8.18дәҝе…ғпјҢиҫғ2020е№ҙеҗҢжҜ”еўһй•ҝдәҶ63.92%пјҢеҚ жҖ»иҗҘдёҡ收е…Ҙзҡ„жҜ”йҮҚиҫҫеҲ°дәҶ40.72%гҖӮ

д»ҺеҺӢзј©жңәжҜӣеҲ©зҺҮжқҘзңӢпјҢжұүй’ҹзІҫжңәзҡ„еҺӢзј©жңәжҜӣеҲ©зҺҮеӨ§дәҺйӣӘдәәиӮЎд»ҪпјҢеңЁ2017-2021е№ҙй—ҙпјҢжұүй’ҹзІҫжңәзҡ„еҺӢзј©жңәжҜӣеҲ©зҺҮж•ҙдҪ“еӨ„дәҺдёӢйҷҚи¶ӢеҠҝпјҢд»Һ2017е№ҙзҡ„35.04%дёӢйҷҚеҲ°2021е№ҙзҡ„30.14%пјӣйӣӘдәәиӮЎд»Ҫзҡ„еҺӢзј©жңәжҜӣеҲ©зҺҮеңЁ2018е№ҙеўһеҠ еҲ°19.78%пјҢ2020е№ҙдёӢйҷҚиҮі11.61%пјҢеңЁ2021е№ҙпјҢйӣӘдәәиӮЎд»Ҫзҡ„еҺӢзј©жңәжҜӣеҲ©зҺҮдёә11.63%гҖӮ

жұүй’ҹзІҫжңәеҠ ејәз ”еҸ‘жҠ•е…ҘеҠӣеәҰпјҢжү©еӨ§жҠҖжңҜеә”з”ЁйўҶеҹҹпјҢеңЁз©әеҺӢжңәж–№йқўпјҢеҠ ејәзҰ»еҝғејҸз©әеҺӢжңәзҡ„з ”еҸ‘иҝӣеәҰпјҢжҺЁеҮәзӣёе…ізі»еҲ—дә§е“ҒгҖӮеңЁеҶ·еҶ»еҶ·и—Ҹж–№йқўпјҢжҺЁеҮәдёҚеҗҢеә”з”ЁеңәжҷҜгҖҒдёҚеҗҢжё©еәҰеҢәй—ҙгҖҒдёҚеҗҢеҲ¶еҶ·еүӮзҡ„еҺӢзј©жңәпјҢиҰҶзӣ–жӣҙе№ҝйўҶеҹҹзҡ„жҠҖжңҜеә”з”ЁгҖӮ2021е№ҙпјҢиҜҘе…¬еҸёзҡ„з ”еҸ‘иҙ№з”ЁиҫҫеҲ°1.85дәҝе…ғпјҢиҫғ2020е№ҙеҗҢжҜ”дёҠеҚҮдәҶ7.56%гҖӮйӣӘдәәиӮЎд»ҪеңЁдёҡеҠЎдёҠ继з»ӯиҒҡз„ҰеҺӢзј©жңәж ёеҝғйўҶеҹҹпјҢж·ұжҢ–ж–°йңҖжұӮе’Ңж–°зҡ„еә”з”ЁеңәжҷҜпјҢжҢҒз»ӯеңЁз»ҝиүІдҪҺзўігҖҒй«ҳж•ҲиҠӮиғҪж–№еҗ‘з ”еҸ‘е’ҢеҲӣж–°пјҢ2021е№ҙз ”еҸ‘иҙ№з”Ёдёә0.91дәҝе…ғпјҢиҫғ2020е№ҙеҗҢжҜ”дёҠеҚҮдәҶ1.1%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҺӢзј©жңәиЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„еүҚжҷҜи¶ӢеҠҝжҠҘе‘ҠгҖӢ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡиЎҢдёҡжҠҖжңҜдёҚж–ӯжҸҗеҚҮпјҢжҷәиғҪеҢ–е’ҢдҝЎжҒҜеҢ–иҰҒжұӮд№ҹж—ҘзӣҠжҸҗеҚҮ

1гҖҒдә§е“ҒиғҪж•ҲжҸҗеҚҮи¶ӢеҠҝеҺӢзј©жңәиЎҢдёҡжҠҖжңҜдёҚж–ӯеҚҮзә§

иҠӮиғҪеҮҸжҺ’жҳҜжҲ‘еӣҪз»ҸжөҺеҸ‘еұ•д»Һй«ҳйҖҹеўһй•ҝеҲ°й«ҳиҙЁйҮҸеўһй•ҝиҪ¬еҸҳеҝ…йЎ»иҰҒе®ҢжҲҗзҡ„д»»еҠЎпјҢд№ҹжҳҜе®һзҺ°вҖңзўідёӯе’ҢвҖқзҡ„еҝ…然жүӢж®өд№ӢдёҖгҖӮеңЁжӯӨиғҢжҷҜдёӢпјҢеӣҪеҶ…家з”өиғҪж•ҲйңҖиҰҒеҚҮзә§жҚўд»ЈпјҢзӣёе…ійӣ¶йғЁд»¶иғҪж•ҲйңҖиҰҒдёҚж–ӯзҡ„жҸҗеҚҮгҖӮеҲ¶еҶ·зі»з»ҹжҳҜз”ұеҲ¶еҶ·еҺӢзј©жңәгҖҒеҶ·еҮқеҷЁгҖҒи’ёеҸ‘еҷЁе’ҢиҠӮжөҒйҳҖ 4 еӨ§зұ»йғЁд»¶жһ„жҲҗпјҢе…¶дёӯпјҢеҺӢзј©жңәдҪңдёәеҲ¶еҶ·зі»з»ҹзҡ„ж ёеҝғйғЁд»¶пјҢеҜ№ж•ҙдёӘзі»з»ҹзҡ„е®үе…ЁжҖ§гҖҒеҸҜйқ жҖ§гҖҒиҠӮиғҪжҖ§еҪұе“ҚжңҖеӨ§пјҢеӣ жӯӨпјҢиҰҒжҸҗй«ҳ家з”өдә§е“Ғзҡ„иғҪж•ҲпјҢе°ұеҝ…йЎ»дҝғиҝӣеҺӢзј©жңәжҠҖжңҜдёҚж–ӯеҚҮзә§гҖӮеңЁдә§е“ҒеҸҳйў‘еҢ–гҖҒзҺҜдҝқеҲ¶еҶ·еүӮгҖҒз”өжңәдјҳеҢ–зӯүж–№йқўдёҠпјҢиҝҳе°Ҷ继з»ӯй©ұеҠЁе®¶з”өдә§е“ҒеҺӢзј©жңәиҠӮиғҪгҖҒз»ҝиүІеҚҮзә§гҖӮ йҰ–е…ҲпјҢеҸҳйў‘жҠҖжңҜеҸҜд»ҘиҝӣдёҖжӯҘжҸҗй«ҳ家用з”өеҷЁиғҪж•Ҳе’Ңж•ҙжңәжҖ§иғҪпјӣе…¶ж¬ЎпјҢзҺҜдҝқеҲ¶еҶ·еүӮеҸҜд»ҘйҖүжӢ©ж•ҲзҺҮжӣҙй«ҳгҖҒ иҠӮиғҪзҺҜдҝқгҖҒдёҚжҚҹе®іиҮӯж°§еұӮгҖҒж— жё©е®Өж•Ҳеә”зҡ„еҶ·еӘ’пјӣжңҖеҗҺпјҢз”өжңәдјҳеҢ–еҸҜд»ҘжҢҒз»ӯжҸҗй«ҳиғҪжәҗиө„жәҗеҲ©з”Ёж•ҲзҺҮгҖӮ

2гҖҒжҷәиғҪеҢ–е’ҢдҝЎжҒҜеҢ–йңҖжұӮдёҚж–ӯжҸҗеҚҮпјҢж— жІ№иһәжқҶејҸз©әеҺӢжңәжңӘжқҘеҸ‘еұ•з©әй—ҙе·ЁеӨ§

йҡҸзқҖжҷәиғҪеҢ–е’ҢдҝЎжҒҜеҢ–иҰҒжұӮзҡ„дёҚж–ӯжҸҗеҚҮпјҢе·ҘдёҡйўҶеҹҹжҷәиғҪеҢ–е’ҢдҝЎжҒҜеҢ–иһҚеҗҲзЁӢеәҰдёҚж–ӯжҸҗй«ҳпјҢеҺӢзј©жңәи®ҫеӨҮзҡ„жҷәиғҪеҢ–е’ҢдҝЎжҒҜеҢ–иҰҒжұӮд№ҹж—ҘзӣҠжҸҗеҚҮгҖӮжӯӨеӨ–пјҢж— жІ№иһәжқҶејҸз©әеҺӢжңәз”ұдәҺжІЎжңүжІ№ж¶ІгҖҒз©әж°”иҙЁйҮҸиҫғеҘҪпјҢеҸҜд»ҘеҫҲеҘҪзҡ„ж»Ўи¶іеҲ¶иҚҜгҖҒйЈҹе“ҒгҖҒйҘ®ж–ҷгҖҒз”өеӯҗдә§е“Ғе’Ңзәәз»Үдә§е“ҒзӯүиЎҢдёҡеҜ№з©әж°”й«ҳе“ҒиҙЁзҡ„йңҖжұӮгҖӮеңЁиҝ‘е№ҙзҡ„зҺҜдҝқж”ҝзӯ–и¶ӢдёҘзҡ„иғҢжҷҜдёӢпјҢж— жІ№иһәжқҶз©әеҺӢжңәйҖҗжёҗеұ•зҺ°е…¶дјҳеҠҝгҖӮдҪҶеҪ“еүҚеӣҪеҶ…ж— жІ№иһәжқҶз©әеҺӢжңәеӨ„дәҺиө·жӯҘйҳ¶ж®өпјҢж— жІ№иһәжқҶз©әеҺӢжңәзҡ„еёӮеңәе®№йҮҸд»ҚжңүиҫғеӨ§з©әй—ҙгҖӮеҺӢзј©жңәзӣёе…ідјҒдёҡеҸҜд»ҘжҠ“дҪҸжңәйҒҮпјҢеӨ§еҠӣеёғеұҖж— жІ№иһәжқҶжңәдёҡеҠЎпјҢе°ҶиҝӣдёҖжӯҘдёәе…¬еҸёеёҰжқҘдёҡз»©еј№жҖ§пјҢжҸҗй«ҳе…¬еҸёз«һдәүеҠӣгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҺӢзј©жңәиЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„еүҚжҷҜи¶ӢеҠҝжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҺӢзј©жңәиЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„еүҚжҷҜи¶ӢеҠҝжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҺӢзј©жңәиЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„еүҚжҷҜи¶ӢеҠҝжҠҘе‘ҠгҖӢе…ұд№қз« пјҢеҢ…еҗ«дёӯеӣҪеҺӢзј©жңәиЎҢдёҡеёӮеңәйңҖжұӮеҲҶжһҗпјҢ дёӯеӣҪеҺӢзј©жңәиЎҢдёҡеүҚжҷҜйў„жөӢдёҺжҠ•иө„е»әи®®пјҢдёӯеӣҪеҺӢзј©жңәиЎҢдёҡиҪ¬еһӢеҚҮзә§дёҺжҲҳз•ҘйҖүжӢ©зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ