дёҖгҖҒз”өжңәиЎҢдёҡз»јиҝ°

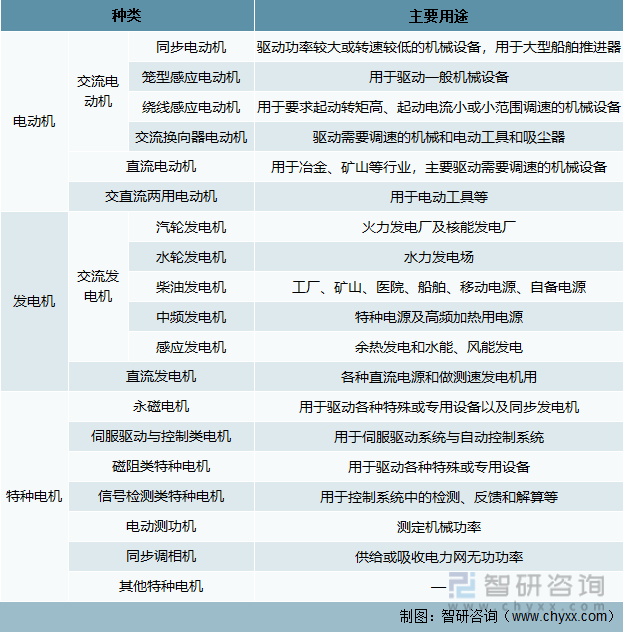

1гҖҒз”өжңәе®ҡд№үеҸҠеҲҶзұ»

з”өжңәжҳҜдёҖз§ҚеҲ©з”Ёз”өе’ҢзЈҒзҡ„зӣёдә’дҪңз”Ёе®һзҺ°иғҪйҮҸиҪ¬жҚўе’Ңдј йҖ’зҡ„з”өзЈҒжңәжў°иЈ…зҪ®гҖӮе№ҝд№үзҡ„з”өжңәеҢ…жӢ¬з”өеҠЁжңәгҖҒеҸ‘з”өжңәе’Ңзү№з§Қз”өжңәгҖӮз”өеҠЁжңәд»Һз”өзі»з»ҹеҗёж”¶з”өиғҪпјҢеҗ‘жңәжў°зі»з»ҹиҫ“еҮәжңәжў°иғҪпјҢеҗ„з§Қзұ»еһӢзҡ„з”өеҠЁжңәе№ҝжіӣеә”з”ЁдәҺеӣҪж°‘з»ҸжөҺеҗ„йғЁй—Ёд»ҘеҸҠ家用з”өеҷЁдёӯпјҢдё»иҰҒдҪңдёәй©ұеҠЁеҗ„з§Қжңәжў°и®ҫеӨҮзҡ„еҠЁеҠӣпјӣеҸ‘з”өжңәд»Һжңәжў°зі»з»ҹеҗёж”¶жңәжў°иғҪпјҢеҗ‘з”өзі»з»ҹиҫ“еҮәз”өиғҪпјҢеҸ‘з”өжңәе’Ңе…¶д»–зӣёе…іи®ҫеӨҮзҡ„жҠҖжңҜиҝӣжӯҘпјҢдҪҝдәә们иғҪеӨҹеҲ©з”ЁзғӯиғҪгҖҒж°ҙиғҪгҖҒж ёиғҪд»ҘеҸҠйЈҺиғҪгҖҒеӨӘйҳіиғҪгҖҒз”ҹзү©иҙЁиғҪзӯүиғҪжәҗеҸ‘з”өпјҢеҗ‘еӣҪж°‘з»ҸжөҺеҗ„йғЁй—Ёе’Ңе№ҝеӨ§еҹҺд№Ўеұ…ж°‘жҸҗдҫӣеҝ…йңҖзҡ„з”өиғҪпјӣзү№з§Қз”өжңәдё»иҰҒжҳҜжҢҮдҪҝз”ЁзҺҜеўғгҖҒз”ҹдә§е·ҘиүәгҖҒжҠҖжңҜж ҮеҮҶзӯүжҜ”иҫғзү№ж®ҠиҖҢеҢәеҲ«дәҺжҷ®йҖҡз”өжңәзҡ„з”өжңәгҖӮ

д»Һз»“жһ„дёҠжқҘзңӢпјҢе°Ҫз®ЎдёҚеҗҢзұ»еһӢз”өжңәз»“жһ„дёҚеҗҢпјҢдҪҶйҖҡеёёйғҪжҳҜз”ұдёүеӨ§йғЁеҲҶз»„жҲҗпјҢеҚіеӣәе®ҡйғЁеҲҶгҖҒиҪ¬еҠЁйғЁеҲҶе’Ңиҫ…еҠ©йғЁеҲҶгҖӮеӣәе®ҡйғЁеҲҶдё»иҰҒз”ұе®ҡеӯҗжңәеә§гҖҒжңәжһ¶гҖҒе®ҡеӯҗй“ҒеҝғгҖҒе®ҡеӯҗз»•з»„гҖҒз«Ҝзӣ–еҸҠеә•жқҝзӯүеҜјзЈҒгҖҒеҜјз”өе’Ңж”Ҝж’‘еӣәе®ҡзӯүз»“жһ„йғЁд»¶з»„еҗҲиҖҢжҲҗпјӣз”өжңәзҡ„иҪ¬еҠЁйғЁеҲҶеҢ…жӢ¬иҪ¬иҪҙгҖҒиҪ¬еӯҗй“ҒеҝғгҖҒиҪ¬еӯҗж”Ҝжһ¶гҖҒиҪ¬еӯҗз»•з»„гҖҒйӣҶз”өзҺҜгҖҒжҚўеҗ‘еҷЁе’ҢйЈҺжүҮзӯүйғЁд»¶пјӣиҫ…еҠ©йғЁеҲҶеҢ…жӢ¬иҪҙжүҝгҖҒз”өеҲ·е’ҢеҶ·еҚҙеҷЁзӯүгҖӮ

жҢүз…§з”өжңәзҡ„иғҪйҮҸиҪ¬жҚўж–№ејҸеҲҶзұ»пјҢеҸҜеҲҶдёәеҸ‘з”өжңәгҖҒз”өеҠЁжңәпјӣжҢүз…§йҰҲз”өз”өжәҗзҡ„ж–№ејҸеҲҶзұ»пјҢеҸҜеҲҶдёәзӣҙжөҒз”өжңәе’ҢдәӨжөҒз”өжңәгҖӮ

з”өжңәдә§е“ҒеҲҶзұ»е’Ңдё»иҰҒз”ЁйҖ”

иө„ж–ҷжқҘжәҗпјҡгҖҠдёӯеӣҪз”өж°”е·ҘзЁӢеӨ§е…ёгҖӢз”өжңәе·ҘзЁӢеҚ·-з”өжңәйҖҡи®әгҖҒжҷәз ”дә§дёҡзҷҫ科

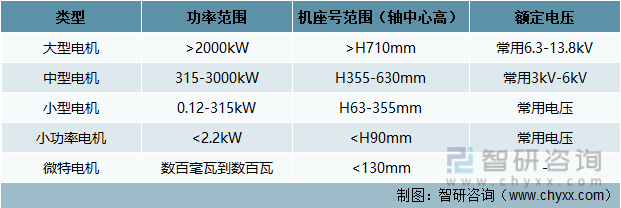

жҢүз…§еҠҹзҺҮзҡ„еӨ§е°ҸжҲ–жңәеә§еҸ·пјҲеҸҲз§°иҪҙдёӯеҝғй«ҳпјүжҲ–з”өеҺӢзӯүзә§иҝӣиЎҢеҲҶзұ»пјҢдёҖиҲ¬еҲҶдёәеӨ§еһӢз”өжңәгҖҒдёӯеһӢз”өжңәгҖҒе°ҸеһӢз”өжңәгҖҒе°ҸеҠҹзҺҮз”өжңәпјҲеҸҲз§°дёәеҲҶ马еҠӣз”өжңәпјүе’Ңеҫ®зү№з”өжңәгҖӮ

з”өжңәжҢүз…§еҠҹзҺҮеҲҶзұ»жғ…еҶө

иө„ж–ҷжқҘжәҗпјҡгҖҠдёӯеӣҪз”өж°”е·ҘзЁӢеӨ§е…ёгҖӢз”өжңәе·ҘзЁӢеҚ·-з”өжңәйҖҡи®әгҖҒжҷәз ”дә§дёҡзҷҫ科

2гҖҒз”өжңәиЎҢдёҡе•ҶдёҡжЁЎејҸ

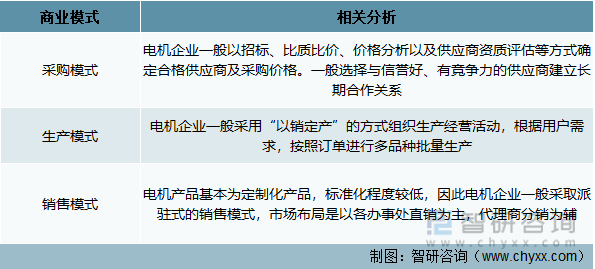

д»ҺйҮҮиҙӯжЁЎејҸзңӢпјҢз”өжңәдјҒдёҡдёҖиҲ¬д»ҘжӢӣж ҮгҖҒжҜ”иҙЁжҜ”д»·гҖҒд»·ж јеҲҶжһҗд»ҘеҸҠдҫӣеә”е•Ҷиө„иҙЁиҜ„дј°зӯүж–№ејҸзЎ®е®ҡеҗҲж јдҫӣеә”е•ҶеҸҠйҮҮиҙӯд»·ж јгҖӮдёҖиҲ¬йҖүжӢ©дёҺдҝЎиӘүеҘҪгҖҒжңүз«һдәүеҠӣзҡ„дҫӣеә”е•Ҷе»әз«Ӣй•ҝжңҹеҗҲдҪңе…ізі»пјӣд»Һз”ҹдә§жЁЎејҸзңӢпјҢз”өжңәдјҒдёҡдёҖиҲ¬йҮҮз”ЁвҖңд»Ҙй”Җе®ҡдә§вҖқзҡ„ж–№ејҸз»„з»Үз”ҹдә§з»ҸиҗҘжҙ»еҠЁпјҢж №жҚ®з”ЁжҲ·йңҖжұӮпјҢжҢүз…§и®ўеҚ•иҝӣиЎҢеӨҡе“Ғз§Қжү№йҮҸз”ҹдә§пјӣд»Һй”Җе”®жЁЎејҸзңӢпјҢз”өжңәдә§е“Ғеҹәжң¬дёәе®ҡеҲ¶еҢ–дә§е“ҒпјҢж ҮеҮҶеҢ–зЁӢеәҰиҫғдҪҺпјҢеӣ жӯӨз”өжңәдјҒдёҡдёҖиҲ¬йҮҮеҸ–жҙҫй©»ејҸзҡ„й”Җе”®жЁЎејҸпјҢеёӮеңәеёғеұҖжҳҜд»Ҙеҗ„еҠһдәӢеӨ„зӣҙй”Җдёәдё»пјҢд»ЈзҗҶе•ҶеҲҶй”Җдёәиҫ…гҖӮ

з”өжңәиЎҢдёҡе•ҶдёҡжЁЎејҸеҲҶжһҗ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”дә§дёҡзҷҫ科

3гҖҒз”өжңәиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

з”өжңәиЎҢдёҡдә§дёҡй“ҫдёҠжёёдё»иҰҒжҳҜз”өи§Јй“ңгҖҒзЎ…й’ўгҖҒзўіз»“й’ўгҖҒз»қзјҳжқҗж–ҷзӯүеҺҹжқҗж–ҷдҫӣеә”е•ҶпјӣдёӢжёёиЎҢдёҡдё»иҰҒжңүеҶ¶йҮ‘гҖҒж°ҙеҲ©гҖҒзҹіеҢ–гҖҒе»әжқҗгҖҒйЈҺз”өгҖҒйҖ зәёгҖҒеёӮж”ҝгҖҒйҖ иҲ№зӯүпјҢе…·дҪ“еҰӮдёӢпјҡ

з”өжңәиЎҢдёҡдә§дёҡй“ҫзӨәж„Ҹеӣҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”дә§дёҡзҷҫ科

1пјүдёҠжёёиЎҢдёҡзҡ„е…іиҒ”жҖ§еҸҠеҪұе“Қ

дёҠжёёиЎҢдёҡдёӯзҡ„еҺҹжқҗж–ҷд»·ж јеҸҳеҠЁдёҺз”өжңәдјҒдёҡзҡ„дә§е“Ғе®ҡд»·ж”ҝзӯ–гҖҒжҲҗжң¬ж°ҙе№ігҖҒй”Җе”®дёҡз»©жңүиҫғеӨ§еҪұе“ҚпјҢе…іиҒ”еәҰиҫғй«ҳгҖӮзӣ®еүҚпјҢз”өжңәдә§е“Ғдё»иҰҒеҺҹжқҗж–ҷжҳҜз”өи§Јй“ңгҖҒзЎ…й’ўгҖҒзўіз»“й’ўзӯүпјҢиҝҷдәӣиЎҢдёҡзҡ„жҠҖжңҜе·ҘиүәжҲҗзҶҹгҖҒеёӮеңәз«һдәүе……еҲҶгҖҒдә§е“Ғдҫӣеә”е……и¶іпјҢиғҪеӨҹиҫғеҘҪзҡ„ж»Ўи¶із”өжңәиЎҢдёҡзҡ„з”ҹдә§з»ҸиҗҘйңҖжұӮпјҢдёәз”өжңәиЎҢдёҡзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•жҸҗдҫӣдәҶйҮҚиҰҒдҝқйҡңгҖӮ

2пјүдёӢжёёиЎҢдёҡзҡ„е…іиҒ”жҖ§еҸҠеҪұе“Қ

з”өжңәдә§е“Ғе№ҝжіӣеә”з”ЁдәҺеӣҪж°‘з»ҸжөҺзҡ„еҗ„дёӘйўҶеҹҹпјҢзү№еҲ«жҳҜеӨ§дёӯеһӢз”өжңәпјҢе№ҝжіӣеә”з”ЁдәҺеҶ¶йҮ‘гҖҒж°ҙеҲ©гҖҒзҹіеҢ–гҖҒе»әжқҗгҖҒйЈҺз”өзӯүиЎҢдёҡгҖӮзӣёе…ідә§дёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢдёәз”өжңәиЎҢдёҡжҸҗдҫӣдәҶе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙпјҢдҝғиҝӣдәҶж•ҙдёӘз”өжңәиЎҢдёҡзҡ„жңүеәҸеҸ‘еұ•гҖӮ

з”өжңәеҲ¶йҖ дјҒдёҡеҸҜд»ҘиҮӘеҲ¶жҲ–дёәе…¶д»–дјҒдёҡз”ҹдә§й…ҚеҘ—йЈҺз”өи®ҫеӨҮпјҢиҖҢжҲ‘еӣҪйЈҺз”өиЎҢдёҡйқўеҜ№е·ЁеӨ§зҡ„еёӮеңәз©әй—ҙпјҡйҰ–е…ҲпјҢжҲ‘еӣҪйЈҺиғҪеӮЁйҮҸе·ЁеӨ§пјӣе…¶ж¬ЎпјҢйЈҺиғҪдҪңдёәдёҖз§Қжё…жҙҒиғҪжәҗпјҢи¶ҠжқҘи¶ҠеҸ—еҲ°еҗ„еӣҪзҡ„йҮҚи§ҶпјҢжҲ‘еӣҪеӨ§еҠӣжү¶жӨҚд»ҘйЈҺз”өдёәйҮҚзӮ№д№ӢдёҖзҡ„еҸҜеҶҚз”ҹиғҪжәҗдә§дёҡпјҢйҡҸзқҖжҲ‘еӣҪдјҒдёҡжҺҢжҸЎгҖҒеј•иҝӣгҖҒиҮӘдё»ејҖеҸ‘ж ёеҝғйЈҺз”өжҠҖжңҜпјҢйЈҺз”өж•ҙжңәеҲ¶йҖ иЎҢдёҡдёҖе®ҡиғҪеҒҘеә·гҖҒй«ҳйҖҹзҡ„еҸ‘еұ•гҖӮйЈҺз”өиЎҢдёҡзҡ„еҸ‘еұ•д№ҹдёәз”өжңәеҲ¶йҖ дёҡејҖиҫҹдәҶж–°зҡ„еҸ‘еұ•ж–№еҗ‘гҖӮ

4гҖҒз”өжңәиЎҢдёҡж”ҝзӯ–зҺҜеўғеҲҶжһҗ

1пјүз”өжңәиЎҢдёҡж”ҝзӯ–еҺҶзЁӢеҲҶжһҗ

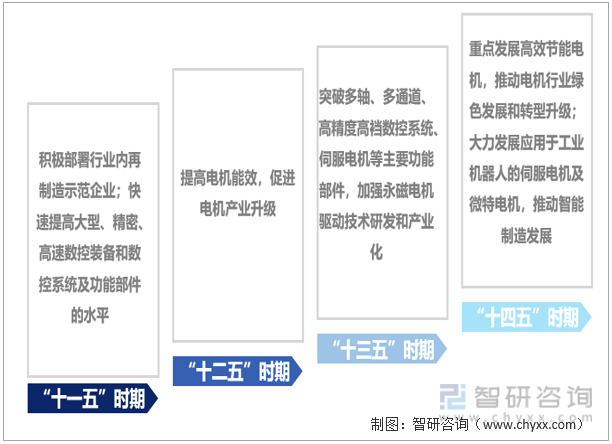

д»Һзӣёе…іж”ҝзӯ–еҺҶзЁӢжқҘзңӢпјҢжҲ‘еӣҪз”өжңәиЎҢдёҡеҸ‘еұ•д»ҺејҖе§ӢйғЁзҪІеӨ§еһӢгҖҒзІҫеҜҶгҖҒй«ҳйҖҹж•°жҺ§иЈ…еӨҮеҸҠзі»з»ҹеҸ‘еұ•иҮіжҺЁеҠЁз”өжңәз»ҝиүІеҸ‘еұ•еҸҠжҸҗй«ҳжҷәиғҪеҲ¶йҖ ж°ҙе№ігҖӮвҖңеҚҒдёҖдә”вҖқ规еҲ’ж—¶жңҹпјҢз§ҜжһҒйғЁзҪІиЎҢдёҡеҶ…еҶҚеҲ¶йҖ зӨәиҢғдјҒдёҡпјҢеҝ«йҖҹжҸҗй«ҳж•°жҺ§иЈ…еӨҮе’Ңж•°жҺ§зі»з»ҹеҸҠеҠҹиғҪйғЁд»¶зҡ„ж°ҙе№іпјӣвҖңеҚҒдәҢдә”вҖң规еҲ’ж—¶жңҹпјҢеӣҪ家жҢҒз»ӯеҸ‘еұ•з”өжңәпјҢжҸҗй«ҳз”өжңәиғҪж•ҲпјҢдҝғиҝӣз”өжңәдә§дёҡеҚҮзә§пјӣвҖңеҚҒдёүдә”вҖқ规еҲ’ж—¶жңҹпјҢеӣҪ家еңЁиҰҒжұӮзӘҒз ҙе…·дҪ“зҡ„з”өжңәдә§е“ҒпјҢеҢ…жӢ¬дјәжңҚз”өжңәеҸҠж°ёзЈҒз”өжңәзӯүпјӣвҖңеҚҒеӣӣдә”вҖқжңҹй—ҙпјҢйҮҚзӮ№еҸ‘еұ•й«ҳж•ҲиҠӮиғҪз”өжңәпјҢжҺЁеҠЁз”өжңәиЎҢдёҡз»ҝиүІеҸ‘еұ•е’ҢиҪ¬еһӢеҚҮзә§пјҢеӨ§еҠӣеҸ‘еұ•еә”з”ЁдәҺе·ҘдёҡжңәеҷЁдәәзҡ„дјәжңҚз”өжңәеҸҠеҫ®зү№з”өжңәпјҢжҺЁеҠЁжҷәиғҪеҲ¶йҖ еҸ‘еұ•гҖӮ

дёӯеӣҪз”өжңәиЎҢдёҡж”ҝзӯ–еҺҶзЁӢеӣҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”дә§дёҡзҷҫ科

2пјүйҮҚиҰҒж”ҝзӯ–жұҮжҖ»еҸҠи§ЈиҜ»

еҪ“еүҚпјҢеӣҪ家еӨ§еҠӣеҸ‘еұ•з»ҝиүІдҪҺзўідә§дёҡпјҢеӨ§еҠӣж”ҜжҢҒй«ҳж•ҲиҠӮиғҪз”өжңәзҡ„еҸ‘еұ•пјҢеҰӮ2021е№ҙ11жңҲе·ҘдҝЎйғЁеҸ‘еёғгҖҠз”өжңәиғҪж•ҲжҸҗеҚҮи®ЎеҲ’гҖӢпјҢиҰҒжұӮеҲ°2023е№ҙй«ҳж•ҲиҠӮиғҪз”өжңәе№ҙдә§йҮҸиҫҫеҲ°1.7дәҝеҚғз“ҰпјҢеңЁеҪ№й«ҳж•ҲиҠӮиғҪз”өжңәеҚ жҜ”иҫҫ20%д»ҘдёҠпјӣ2022е№ҙ6жңҲеҸ‘еёғзҡ„гҖҠе·ҘдёҡиғҪж•ҲжҸҗеҚҮиЎҢеҠЁи®ЎеҲ’гҖӢжҸҗеҮә2025е№ҙж–°еўһй«ҳж•ҲиҠӮиғҪз”өжңәеҚ жҜ”иҫҫеҲ°70%д»ҘдёҠгҖӮеңЁж”ҝзӯ–еӨ§еҠӣж”ҜжҢҒдёӢпјҢжңӘжқҘиҠӮиғҪз”өжңәжё—йҖҸзҺҮжңүжңӣеҠ йҖҹжҸҗеҚҮгҖӮ

2020е№ҙжқҘз”өжңәиЎҢдёҡйҮҚиҰҒж”ҝзӯ–жұҮжҖ»еҸҠи§ЈиҜ»

иө„ж–ҷжқҘжәҗпјҡжҷәз ”дә§дёҡзҷҫ科

5гҖҒз”өжңәиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗ

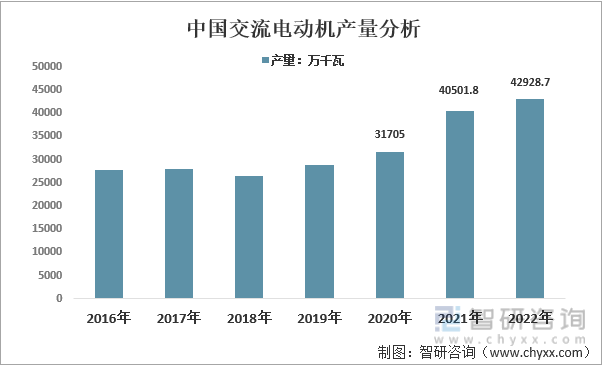

1пјүдәӨжөҒз”өеҠЁжңә

жҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®пјҢжҲ‘еӣҪдәӨжөҒз”өеҠЁжңәдә§йҮҸиҝһз»ӯеӣӣе№ҙе®һзҺ°дәҶеўһй•ҝпјҢ2022е№ҙиҫҫеҲ°42928.7дёҮеҚғз“ҰпјҢеҗҢжҜ”еўһй•ҝ5.99%гҖӮ

ж №жҚ®дёӯеӣҪз”өеҷЁе·ҘдёҡеҚҸдјҡдёӯе°ҸеһӢз”өжңәиЎҢдёҡеҲҶдјҡеҜ№иЎҢдёҡеҶ…йӘЁе№ІдјҒдёҡзҡ„з»ҹи®Ўж•°жҚ®пјҢйӘЁе№ІдјҒдёҡ2022е№ҙеүҚдёүеӯЈеәҰе°ҸеһӢдәӨжөҒз”өеҠЁжңәдә§йҮҸ11089.0дёҮеҚғз“ҰпјҢеҗҢжҜ”дёӢйҷҚ0.6%пјҲж°ёзЈҒз”өеҠЁжңәдә§йҮҸ458.5дёҮеҚғз“ҰпјҢеҗҢжҜ”дёӢйҷҚ4.6%пјүпјӣеӨ§дёӯеһӢдәӨжөҒз”өеҠЁжңәдә§йҮҸ6189.3дёҮеҚғз“ҰпјҢеҗҢжҜ”еўһй•ҝ4.5%пјҲй«ҳеҺӢз”өжңәдә§йҮҸ3618.0дёҮеҚғз“ҰпјҢеҗҢжҜ”еўһй•ҝ4.5%пјүгҖӮ

2016-2022е№ҙдёӯеӣҪдәӨжөҒз”өеҠЁжңәдә§йҮҸеҲҶжһҗ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”дә§дёҡзҷҫ科

еҶ…е®№ж‘ҳиҮӘжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪз”өжңәеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеҸ‘еұ•еүҚжҷҜз ”з©¶жҠҘе‘ҠгҖӢ

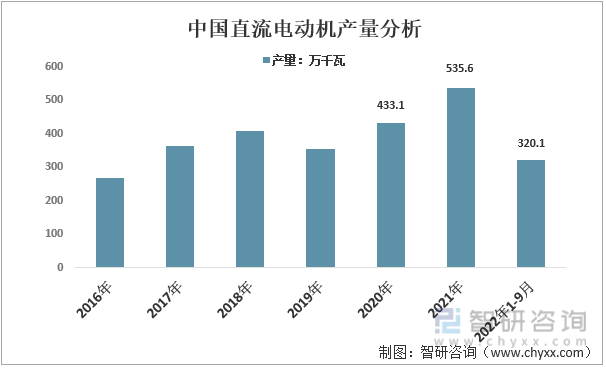

2пјүзӣҙжөҒз”өеҠЁжңә

ж №жҚ®дёӯеӣҪз”өеҷЁе·ҘдёҡеҚҸдјҡдёӯе°ҸеһӢз”өжңәиЎҢдёҡеҲҶдјҡеҜ№иЎҢдёҡеҶ…йӘЁе№ІдјҒдёҡзҡ„з»ҹи®Ўж•°жҚ®пјҢйӘЁе№ІдјҒдёҡ2022е№ҙеүҚдёүеӯЈеәҰзӣҙжөҒз”өеҠЁжңәдә§йҮҸ320.1дёҮеҚғз“ҰпјҢеҗҢжҜ”дёӢйҷҚ20.0%пјҢеёӮеңәе®№йҮҸиҫғе°ҸпјҢ并жңүйҖҗжёҗиў«дәӨжөҒз”өеҠЁжңәеҸ–д»Јзҡ„и¶ӢеҠҝгҖӮдҪҶзӣҙжөҒз”өеҠЁжңәи°ғйҖҹжҖ§иғҪеҘҪпјҢеҸҜд»ҘеңЁйҮҚиҙҹиҪҪжқЎд»¶дёӢпјҢе®һзҺ°еқҮеҢҖгҖҒе№іж»‘зҡ„ж— зә§и°ғйҖҹпјҢи°ғйҖҹиҢғеӣҙиҫғе®ҪгҖӮеҗҢж—¶зӣҙжөҒз”өеҠЁжңәиө·еҠЁеҠӣзҹ©еӨ§пјҢеҸҜд»ҘеқҮеҢҖиҖҢз»ҸжөҺең°е®һзҺ°иҪ¬йҖҹи°ғиҠӮгҖӮеӣ жӯӨпјҢеңЁйҮҚиҙҹиҪҪдёӢиө·еҠЁжҲ–иҰҒжұӮеқҮеҢҖи°ғиҠӮиҪ¬йҖҹзҡ„жңәжў°пјҢдҫӢеҰӮеӨ§еһӢеҸҜйҖҶиҪ§й’ўжңәгҖҒеҚ·жү¬жңәзӯүпјҢеҲ©з”ЁзӣҙжөҒз”өжңәзҡ„иҫғеӨҡгҖӮ

2016-2022е№ҙ9жңҲдёӯеӣҪзӣҙжөҒз”өеҠЁжңәдә§йҮҸеҲҶжһҗ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪз”өеҷЁе·ҘдёҡеҚҸдјҡдёӯе°ҸеһӢз”өжңәиЎҢдёҡеҲҶдјҡгҖҒжҷәз ”дә§дёҡзҷҫ科

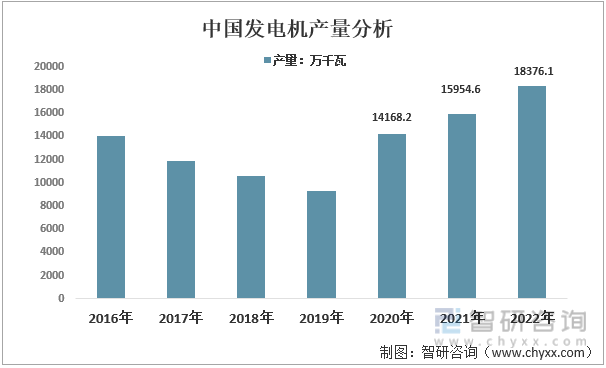

3пјүеҸ‘з”өжңә

ж №жҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨәпјҢ2016-2022е№ҙжҲ‘еӣҪеҸ‘з”өжңәдә§йҮҸе‘ҲзҺ°е…ҲдёӢйҷҚеҗҺдёҠеҚҮзҡ„вҖңVвҖқеһӢеҸ‘еұ•жҖҒеҠҝпјҢ2020е№ҙз»“жқҹдәҶиҝһз»ӯдёӢйҷҚзҡ„еұҖйқўпјҢ2022е№ҙеўһиҮі18376.1дёҮеҚғз“ҰпјҢеҗҢжҜ”еўһй•ҝ15.18%гҖӮ

2016-2022е№ҙдёӯеӣҪеҸ‘з”өжңәдә§йҮҸеҲҶжһҗ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”дә§дёҡзҷҫ科

4пјүиҝӣеҮәеҸЈеҲҶжһҗ

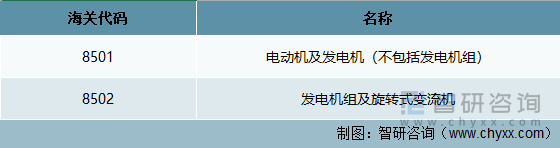

ж №жҚ®жө·е…із»ҹи®ЎеҸЈеҫ„пјҡзӣ®еүҚжө·е…ізі»з»ҹй’ҲеҜ№з”өжңәдә§е“Ғзҡ„иҝӣеҮәеҸЈиҙёжҳ“з»ҹи®ЎпјҢзәіе…ҘдёӢеҲ—дё“йЎ№з»ҹи®Ўпјҡ

з”өжңәдә§е“Ғжө·е…ід»Јз ҒеҲҶжһҗ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжө·е…ігҖҒжҷәз ”дә§дёҡзҷҫ科

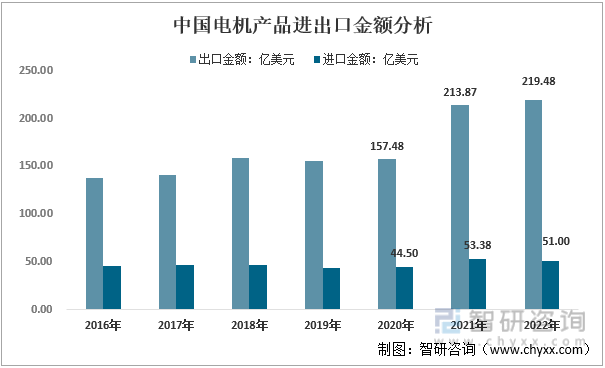

жҲ‘еӣҪжҳҜз”өжңәз”ҹдә§еӨ§еӣҪпјҢеҮәеҸЈйҮ‘йўқиҝңиҝңй«ҳдәҺиҝӣеҸЈйҮ‘йўқгҖӮ2022е№ҙпјҢжҲ‘еӣҪз”өжңәеҮәеҸЈйҮ‘йўқдёә219.48дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ2.62%пјӣ

иҝӣеҸЈйҮ‘йўқдёә51.00дәҝзҫҺе…ғпјҢеҗҢжҜ”дёӢйҷҚ4.45%гҖӮ

2016-2022е№ҙдёӯеӣҪз”өжңәдә§е“ҒиҝӣеҮәеҸЈеҲҶжһҗ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжө·е…ігҖҒжҷәз ”дә§дёҡзҷҫ科

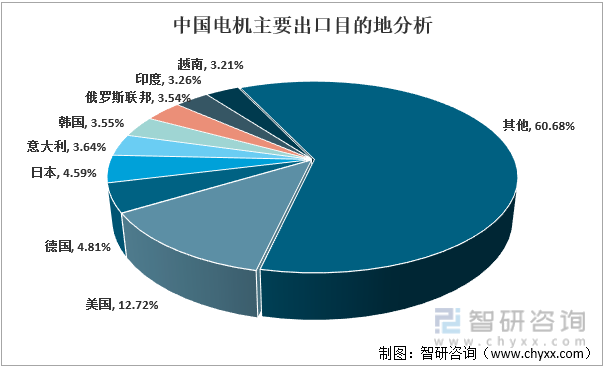

д»ҺеҮәеҸЈзӣ®зҡ„ең°зңӢпјҢжҲ‘еӣҪз”өжңәдё»иҰҒеҮәеҸЈиҮізҫҺеӣҪгҖҒеҫ·еӣҪгҖҒж—Ҙжң¬зӯүең°гҖӮ2022е№ҙпјҢжҲ‘еӣҪеҜ№зҫҺеӣҪеҮәеҸЈз”өжңә27.92дәҝзҫҺе…ғпјҢеҚ жҖ»еҮәеҸЈйҮ‘йўқзҡ„жҜ”йҮҚдёә12.72%пјӣеҜ№еҫ·еӣҪеҮәеҸЈ10.56дәҝзҫҺе…ғпјҢеҚ жҖ»еҮәеҸЈйҮ‘йўқзҡ„жҜ”йҮҚдёә4.81%пјӣеҜ№ж—Ҙжң¬еҮәеҸЈ10.08дәҝзҫҺе…ғпјҢеҚ жҖ»еҮәеҸЈйҮ‘йўқзҡ„жҜ”йҮҚдёә4.59%гҖӮ

2022е№ҙдёӯеӣҪз”өжңәдё»иҰҒиҝӣеҸЈзӣ®зҡ„ең°еҲҶжһҗпјҲжҢүйҮ‘йўқпјү

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжө·е…ігҖҒжҷәз ”дә§дёҡзҷҫ科

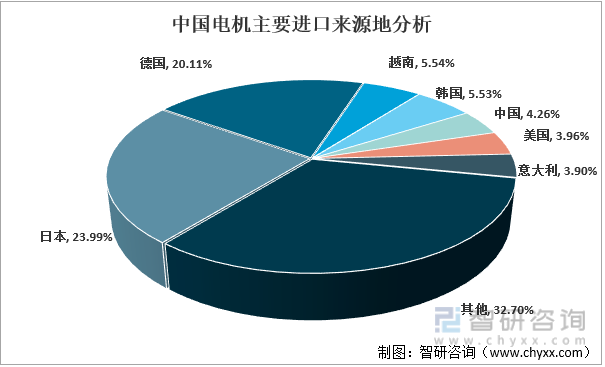

д»ҺиҝӣеҸЈжқҘжәҗең°зңӢпјҢжҲ‘еӣҪз”өжңәдё»иҰҒд»Һж—Ҙжң¬гҖҒеҫ·еӣҪзӯүең°иҝӣеҸЈгҖӮ2022е№ҙпјҢжҲ‘еӣҪд»Һж—Ҙжң¬иҝӣеҸЈз”өжңә12.24дәҝзҫҺе…ғпјҢеҚ жҖ»иҝӣеҸЈйҮ‘йўқзҡ„жҜ”йҮҚдёә23.99%пјӣд»Һеҫ·еӣҪиҝӣеҸЈ10.25дәҝзҫҺе…ғпјҢеҚ жҖ»иҝӣеҸЈйҮ‘йўқзҡ„жҜ”йҮҚдёә20.11%гҖӮ

2022е№ҙдёӯеӣҪз”өжңәдё»иҰҒиҝӣеҸЈжқҘжәҗең°еҲҶжһҗпјҲжҢүйҮ‘йўқпјү

жіЁпјҡеңЁе•Ҷе“ҒиҝӣеҸЈеӣҪеҲ«дёӯеҮәзҺ°вҖңдёӯеӣҪвҖқпјҢжӯӨз§ҚзҺ°иұЎжҳҜжӯЈеёёзҡ„гҖӮиҝҷз§ҚзҺ°иұЎдёҡз•Ңдҝ—з§°еӣҪиҙ§еӨҚиҝӣеҸЈпјҢжҢҮеңЁдёӯеӣҪз”ҹдә§еҲ¶йҖ пјҢ并已иҝҗеҮәдёӯеӣҪпјҢеҪ“然其дёӯд№ҹеҢ…жӢ¬иҝӣе…ҘдҝқзЁҺеҢәгҖҒеҮәеҸЈеҠ е·ҘеҢәзӯүжғ…еҶөпјҢеӣ жҹҗдәӣеҺҹеӣ йңҖиҰҒиҪ¬иҝҗеӣһжқҘгҖӮ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжө·е…ігҖҒжҷәз ”дә§дёҡзҷҫ科

дәҢгҖҒз”өжңәиЎҢдёҡдҝғиҝӣдёҺйҳ»зўҚеӣ зҙ еҲҶжһҗ

1гҖҒдҝғиҝӣеӣ зҙ еҲҶжһҗ

1пјүеӣҪ家ж”ҝзӯ–жҺЁеҠЁз”өжңәиЎҢдёҡеҸ‘еұ•

зӣ®еүҚпјҢжҲ‘еӣҪжӯЈеӨ„дәҺз»ҸжөҺеўһй•ҝж–№ејҸз”ұзІ—ж”ҫеһӢеҗ‘йӣҶзәҰеһӢгҖҒеӨ–延ејҸеҗ‘еҶ…ж¶өејҸиҪ¬еҸҳзҡ„е…ій”®ж—¶жңҹпјҢиҝҷе°ҶдёәиЈ…еӨҮеҲ¶йҖ дёҡеҲӣйҖ 规模еәһеӨ§зҡ„жӣҙж–°йңҖжұӮе’Ңж–°еўһйңҖжұӮгҖӮеӣ жӯӨпјҢиЈ…еӨҮеҲ¶йҖ дёҡйқўдёҙиүҜеҘҪзҡ„еҸ‘еұ•жңәйҒҮе’Ңж”ҝзӯ–зҺҜеўғгҖӮиЈ…еӨҮеҲ¶йҖ дёҡзҡ„жҢҜе…ҙе°Ҷдёәз”өжңәиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•дә§з”ҹз§ҜжһҒзҡ„жҺЁеҠЁдҪңз”ЁгҖӮ

еӨ§еҠӣжҺЁе№ҝй«ҳж•Ҳз”өжңәжҳҜиҠӮиғҪеҮҸжҺ’ж”ҝзӯ–зҡ„еҝ…然йҖүжӢ©пјҢжҲ‘еӣҪе°Ҷд»Һж”ҝзӯ–йқўжҢҒз»ӯгҖҒеӨ§еҠӣзҡ„жҺЁе№ҝй«ҳж•Ҳз”өжңәпјҢзӣҙиҮіиҝҷдёҖйўҶеҹҹзҡ„иҠӮиғҪжҪңеҠӣиў«е……еҲҶжҢ–жҺҳгҖӮйҡҸзқҖжҺЁе№ҝж”ҝзӯ–е’ҢеҠӣеәҰдёҚж–ӯеҠ еӨ§пјҢйў„и®ЎжңӘжқҘй«ҳж•Ҳз”өжңәе°Ҷиҝӣе…Ҙй«ҳйҖҹзҡ„еҸ‘еұ•жңҹгҖӮ

2пјүж–°еһӢе·ҘдёҡеҢ–дёәз”өжңәиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶз©әй—ҙгҖӮ

жҲ‘еӣҪиҝҳеӨ„дәҺе·ҘдёҡеҢ–иҝӣзЁӢзҡ„дёӯжңҹйҳ¶ж®өпјҢе°Ҷ继з»ӯжІҝж–°еһӢе·ҘдёҡеҢ–йҒ“и·ҜеҸ‘еұ•гҖӮйҮҚеҢ–е·Ҙдёҡзҡ„з»“жһ„и°ғж•ҙгҖҒдә§дёҡеҚҮзә§гҖҒиҠӮиғҪйҷҚиҖ—еҸҠзҺҜеўғдҝқжҠӨеёҰжқҘзҡ„ж–°еһӢе·ҘдёҡеҢ–е»әи®ҫйЎ№зӣ®йңҖиҰҒеӨ§йҮҸдёҺд№Ӣй…ҚеҘ—зҡ„з”өжңәдә§е“ҒпјҢдёәз”өжңәдә§е“ҒиҝӣдёҖжӯҘжӢ“е®ҪдәҶеә”з”ЁйўҶеҹҹпјҢдёәж•ҙдёӘиЎҢдёҡеҲӣйҖ дәҶж–°зҡ„еҸ‘еұ•жңәйҒҮгҖӮ

3пјүдә§дёҡиҪ¬з§»дјҳеҠҝ

еӣҪеӨ–з”өжңәеҲ¶йҖ дјҒдёҡдёәйҷҚдҪҺз”ҹдә§жҲҗжң¬е’Ңиҙҙиҝ‘з»Ҳз«ҜеёӮеңәпјҢйҖҗжӯҘе°ҶеҲ¶йҖ дёҡеҠЎиҪ¬з§»еҲ°еҸ‘еұ•дёӯеӣҪ家пјҢе…ЁзҗғзҹҘеҗҚзҡ„з”өжңәз”ҹдә§дјҒдёҡпјҢе…ҲеҗҺеңЁдёӯеӣҪжҠ•иө„и®ҫеҺӮпјҢйҡҸзқҖжҠҖжңҜеј•иҝӣе’Ңз«һдәүжҺЁеҠЁпјҢдҝғиҝӣдәҶжҲ‘еӣҪз”өжңәеҲ¶йҖ ж°ҙе№ізҡ„дёҚж–ӯжҸҗеҚҮгҖӮжҲ‘еӣҪе·ІеҮәзҺ°дёҖжү№иҫғй«ҳж°ҙе№ізҡ„з”өжңәеҲ¶йҖ еҺӮ家гҖӮ

зӣёеҜ№дәҺеҗҢиЎҢдёҡеӣҪйҷ…еҺӮе•ҶпјҢеӣҪеҶ…еҺӮе•ҶеңЁдёӯеӣҪжң¬еңҹз”ҹдә§з”өжңәе…·жңүдёҖе®ҡзҡ„жҲҗжң¬дјҳеҠҝгҖӮеӣҪеҶ…еҺӮе•Ҷй’ҲеҜ№еӣҪеҶ…е®ўжҲ·пјҢеҸҜд»Ҙж №жҚ®е®ўжҲ·йңҖжұӮе®ҡеҲ¶дә§е“ҒпјҢе®һзҺ°вҖңйӣ¶и·қзҰ»вҖқзҡ„иҙҙиә«ејҸжңҚеҠЎгҖӮз”ұдәҺдёҠиҝ°зү№зӮ№пјҢеӣҪеҶ…з”ҹдә§зҡ„з”өжңәдә§е“ҒдёҺеӣҪйҷ…еёӮеңәеҗҢзұ»дә§е“ҒзӣёжҜ”е…·жңүжҜ”иҫғжҳҺжҳҫзҡ„д»·ж јдјҳеҠҝпјҢеёӮеңәз«һдәүеҠӣиҫғејәгҖӮжҲ‘еӣҪе·ІжҲҗдёәе…Ёзҗғз”өжңәзҡ„дё»иҰҒз”ҹдә§еҹәең°е’Ңдә§дёҡзҡ„дё»иҰҒжүҝжҺҘең°пјҢдё“дёҡеҢ–еҲҶе·ҘдәҰж—Ҙи¶ӢжҳҺжҳҫпјҢдә§дёҡй“ҫе®Ңж•ҙпјҢе…·еӨҮиҫғејәзҡ„з»јеҗҲй…ҚеҘ—дјҳеҠҝгҖӮ

2гҖҒйҳ»зўҚеӣ зҙ еҲҶжһҗ

1пјүжҠҖжңҜж°ҙе№ідёҺе…ҲиҝӣеҲ¶йҖ еӣҪ家иҝҳжңүдёҖе®ҡе·®и·қ

еӣҪеҶ…зҡ„з”өжңәиЎҢдёҡиҝ‘дәӣе№ҙиҷҪ然йҖҡиҝҮеҗҲдҪңгҖҒеј•иҝӣзӯүж–№ејҸжқҘе°Ҫеҝ«жҸҗеҚҮиҮӘе·ұзҡ„еҲ¶йҖ ж°ҙе№іпјҢдҪҶдёҺеӣҪйҷ…дёҖжөҒеҺӮе•ҶзӣёжҜ”д»ҚжңүдёҖе®ҡе·®

и·қгҖӮдёҺж—Ҙжң¬гҖҒеҫ·еӣҪгҖҒзҫҺеӣҪзӯүеӣҪ家зҡ„зҹҘеҗҚз”өжңәеҲ¶йҖ дјҒдёҡзӣёжҜ”пјҢжҲ‘еӣҪдјҒдёҡеңЁй«ҳжЎЈгҖҒзІҫеҜҶгҖҒж–°еһӢз”өжңәз”ҹдә§ж–№йқўиҝҳеӨ„дәҺзӣёеҜ№иҗҪеҗҺзҡ„зҠ¶жҖҒпјҢеҰӮж— еҲ·зӣҙжөҒз”өжңәгҖҒеҠЁеҺӢж°”дҪ“иҪҙжүҝж°ёзЈҒж— еҲ·з”өжңәзӯүпјҢж•ҙдёӘдә§дёҡзҡ„дә§гҖҒеӯҰгҖҒз ”з»“жһ„дёҚзҗҶжғіпјҢй«ҳж°ҙеҮҶзҡ„дё“дёҡжҠҖжңҜеҸҠе·ҘиүәдәәжүҚзјәд№ҸпјҢиҝҳйҡҫд»ҘеңЁй«ҳз«ҜеёӮеңәдёҺд№ӢжҠ—иЎЎпјҢзү№еҲ«жҳҜеңЁе…ій”®жҠҖжңҜе·Ҙиүәж–№йқўиҝҳжңүеҫ…зӘҒз ҙгҖӮ

2пјүдё»иҰҒеҺҹжқҗж–ҷзҡ„д»·ж јжіўеҠЁ

з”өжңәдёҠжёёеҺҹжқҗж–ҷдё»иҰҒжҳҜзЎ…й’ўзүҮгҖҒй“ңжқҗзӯүпјҢд»·ж јйҡҸеёӮеңәйңҖжұӮзҡ„иө·дјҸжіўеҠЁиҫғеӨ§гҖӮеңЁз»ҸжөҺдёҠеҚҮе‘ЁжңҹдёӯпјҢдёҠиҝ°дё»иҰҒеҺҹжқҗж–ҷд»·ж јзҡ„дёҠж¶Ёе°Ҷз»ҷз”өжңәзҡ„з”ҹдә§еёҰжқҘиҫғеӨ§зҡ„жҲҗжң¬еҺӢеҠӣпјҢ并еҚ з”ЁдјҒдёҡиҫғеӨҡзҡ„жөҒеҠЁиө„йҮ‘гҖӮ

3пјүдәәе·ҘжҲҗжң¬дёҚж–ӯдёҠеҚҮ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеҠіеҠЁеҠӣжҲҗжң¬жҢҒз»ӯиҫғеҝ«еўһй•ҝгҖӮдәәе·ҘжҲҗжң¬зҡ„дёҚж–ӯдёҠеҚҮпјҢз»ҷз”өжңәиЎҢдёҡеҸ‘еұ•еёҰжқҘдёҚеҲ©еҪұе“ҚпјҢдҪҶиЎҢдёҡеҶ…дјҳеҠҝдјҒдёҡеҸҜд»ҘйҖҡиҝҮжҠҖжңҜж”№иҝӣе’ҢиҮӘеҠЁеҢ–гҖҒеҚҠиҮӘеҠЁеҢ–з”ҹдә§пјҢдёҚж–ӯйҷҚдҪҺдәәе·ҘжҲҗжң¬еҚ жҜ”пјҢдё”йҡҸзқҖеёӮеңәи®ӨеҸҜеәҰе’Ңе“ҒзүҢзҹҘеҗҚеәҰзҡ„дёҚж–ӯжҸҗеҚҮпјҢе…¶еҗ‘дёӢжёёиҪ¬з§»жҲҗжң¬зҡ„иғҪеҠӣд№ҹеңЁдёҚж–ӯеўһејәпјҢдёҖе®ҡзЁӢеәҰдёҠеҸҜд»Ҙзј“и§Јдәәе·ҘжҲҗжң¬дёҠеҚҮеёҰжқҘзҡ„еҺӢеҠӣгҖӮ

дёүгҖҒз”өжңәиЎҢдёҡеЈҒеһ’еҲҶжһҗ

1гҖҒжҠҖжңҜеЈҒеһ’

йҰ–е…ҲпјҢз”өжңәжң¬иә«з»“жһ„е’Ңз”ҹдә§е·ҘиүәеӨҚжқӮпјҢж•ҙдёӘи®ҫи®ЎгҖҒеҲ¶йҖ иҝҮзЁӢйңҖиҰҒеҲ©з”ЁеӨҡеӯҰ科зҹҘиҜҶпјҢйңҖиҰҒзӣёеә”зҡ„и®ҫи®Ўдәәе‘ҳгҖҒе·Ҙиүәдәәе‘ҳгҖҒжЈҖйӘҢе’ҢиҜ•йӘҢдәәе‘ҳгҖҒжҠҖжңҜе·Ҙдәәе…·еӨҮеҫҲејәзҡ„дё“дёҡзҹҘиҜҶе’Ңе®һи·өз»ҸйӘҢпјҢеҗҢж—¶ж•ҙдёӘз”ҹдә§иҝҮзЁӢйңҖиҰҒеҲ©з”ЁиҫғеӨҡеӨ§еһӢгҖҒдё“з”ЁгҖҒеӨҚжқӮзҡ„з”ҹдә§и®ҫеӨҮгҖӮиҝҷе°ұеҜ№ж–°иҝӣе…Ҙз”өжңәиЎҢдёҡзҡ„дјҒдёҡжҸҗеҮәдәҶеҫҲй«ҳжҠҖжңҜдәәжүҚиҰҒжұӮгҖӮ

е…¶ж¬ЎпјҢз”ұдәҺз»Ҳз«Ҝе®ўжҲ·еҜ№дә§е“Ғзҡ„еҸҜйқ жҖ§гҖҒй«ҳж•Ҳеҝ«жҚ·жңҚеҠЎиҰҒжұӮиҫғй«ҳпјҢжүҖд»ҘеҜ№дјҒдёҡдә§е“Ғзҡ„е”®еүҚжЈҖжөӢгҖҒе”®еҗҺжңҚеҠЎжҸҗеҮәдәҶиҫғй«ҳзҡ„иҰҒжұӮпјҢдјҒдёҡйңҖиҰҒе…·жңүдёҖж”Ҝй«ҳж°ҙе№ізҡ„з”ҹдә§еҲ¶йҖ гҖҒиҙЁйҮҸзӣ‘жҺ§е’Ңе”®еҗҺжңҚеҠЎеӣўйҳҹгҖӮ

жңҖеҗҺпјҢз”өжңәжҠҖжңҜеҸ‘еұ•иҫғеҝ«пјҢз”ҹдә§дјҒдёҡеҝ…йЎ»иғҪеӨҹеҸҠж—¶дәҶи§ЈиЎҢдёҡеҶ…зҡ„е…Ҳиҝӣи®ҫи®ЎгҖҒеҲ¶йҖ жҠҖжңҜе’Ңе·ҘиүәпјҢеҗҢж—¶дёҚж–ӯйҮҮз”Ёж–°жҠҖжңҜгҖҒж–°жқҗж–ҷгҖҒж–°и®ҫеӨҮгҖӮж–°иҝӣе…Ҙзҡ„дјҒдёҡеҫҲйҡҫеҗҢж—¶е…·еӨҮзӣёеә”зҡ„жҠҖжңҜи·ҹиёӘгҖҒжҠҖжңҜејҖеҸ‘иғҪеҠӣгҖӮ

2гҖҒе“ҒзүҢеЈҒеһ’

з”өжңәдә§е“Ғе№ҝжіӣжңҚеҠЎдәҺеҶ¶йҮ‘гҖҒзҹіеҢ–гҖҒе»әжқҗгҖҒж°ҙеҲ©зӯүйўҶеҹҹпјҢдёҚеҗҢйўҶеҹҹдҪҝз”Ёзҡ„з”өжңәз”ұдәҺз”ЁйҖ”е’ҢзҺҜеўғзӯүзҡ„дёҚеҗҢпјҢеҜ№з”өжңәзҡ„иҰҒжұӮеҚғе·®дёҮеҲ«гҖӮдёҖиҲ¬дјҒдёҡйңҖиҰҒз§ҜзҙҜеҫҲй•ҝж—¶й—ҙжүҚиғҪйЎәеҲ©жҠҠдә§е“Ғжү“е…ҘдёҚеҗҢзҡ„йўҶеҹҹгҖӮдјҒдёҡдёҖж—ҰеңЁжҹҗдёӘйўҶеҹҹе…·жңүжҲҗеҠҹгҖҒжҲҗзҶҹзҡ„з»ҸйӘҢд»ҘеҸҠеҸҜйқ зҡ„дә§е“ҒпјҢе°ұдјҡдёҚж–ӯиҺ·еҫ—еҸҜи§Ӯзҡ„еёӮеңәд»ҪйўқгҖӮ

з»Ҳз«Ҝе®ўжҲ·еҫҖеҫҖдјҡйҖүжӢ©е·Із»Ҹе…·жңүзӣёеә”йўҶеҹҹжҲҗзҶҹз»ҸйӘҢгҖҒдә§е“Ғе“ҒзүҢзҡ„еҲ¶йҖ е•ҶеҗҲдҪңпјҢд»ҘдҝқиҜҒдә§е“Ғзҡ„еҸҜйқ жҖ§гҖӮж–°иҝӣе…Ҙзҡ„з«һдәүиҖ…еӣ дёәжІЎжңүиҝҷз§Қе“ҒзүҢе’Ңзӣёе…із»ҸйӘҢзҡ„з§ҜзҙҜиҝҮзЁӢпјҢдјҡйқўеҜ№жӣҙдёҘеҺүзҡ„еёӮеңәз«һдәүгҖӮ

3гҖҒиө„йҮ‘еЈҒеһ’

з”өжңәеҲ¶йҖ иЎҢдёҡзҡ„з”ҹдә§йңҖиҰҒеӨ§и§„жЁЎзҡ„еӣәе®ҡиө„дә§жҠ•е…ҘпјҢзү№еҲ«жҳҜеҲ¶йҖ гҖҒиҜ•йӘҢеҸҠжЈҖжөӢи®ҫеӨҮзҡ„жҠ•е…ҘгҖӮиҖҢи®ҫеӨҮеҸҠз”ҹдә§е·ҘиүәзЈЁеҗҲпјҢ并жңҖз»ҲеҪўжҲҗз”ҹдә§иғҪеҠӣзҡ„ж—¶й—ҙдёҖиҲ¬иҫғй•ҝпјҢиҫҫдә§йҖҡеёёйңҖиҰҒеӨҡе№ҙж—¶й—ҙгҖӮеҗҢж—¶пјҢдә§е“ҒйңҖиҰҒз»ҸеҺҶиҫғй•ҝж—¶й—ҙзҡ„еёӮеңәйӘҢиҜҒжңҹпјҢиҝҷе°ұ

йңҖиҰҒдјҒдёҡжңүи¶іеӨҹзҡ„жөҒеҠЁиө„йҮ‘жқҘж”ҜжҢҒйЎ№зӣ®зҡ„иҝҗиҪ¬гҖӮз”өжңәдјҒдёҡиҙўеҠЎжҲҗжң¬дёҺжҠҳж—§жҲҗжң¬иҫғй«ҳпјҢиө„жң¬жҠ•е…ҘеӨ§пјҢй«ҳжқ жқҶз»ҸиҗҘгҖӮд»ҘдёҠеӣ зҙ еҜ№ж–°иҝӣе…Ҙжң¬иЎҢдёҡзҡ„дјҒдёҡйҖ жҲҗдәҶдёҖе®ҡзҡ„иө„йҮ‘еЈҒеһ’гҖӮ

еӣӣгҖҒз”өжңәиЎҢдёҡз«һдәүж јеұҖеҲҶжһҗ

зӣ®еүҚжҲ‘еӣҪз”өжңәиЎҢдёҡеёӮеңәеҸӮдёҺиҖ…дёӯпјҢз«һдәүеҠӣиҫғејәзҡ„дјҒдёҡжңүеҚ§йҫҷз”өй©ұгҖҒеӨ§жҙӢз”өжңәгҖҒдҪіз”өиӮЎд»Ҫе’Ңжұҹзү№з”өжңәзӯүгҖӮиҝҷдәӣдјҒдёҡй”Җе”®зҪ‘з»ңеёғеұҖеқҮиҫғе№ҝпјҢйҷӨдәҶеӣҪеҶ…дё»иҰҒеҹҺеёӮд№ӢеӨ–пјҢе…¶дә§е“Ғд№ҹе№ҝй”ҖеҲ°еӣҪеӨ–ең°еҢәгҖӮеҗҢж—¶пјҢиҝҷдәӣдјҒдёҡзҡ„з”өжңәдә§е“Ғзәҝд№ҹиҫғе№ҝпјҢдә§е“Ғе№ҝжіӣеә”з”ЁдәҺеҶ¶йҮ‘гҖҒе»әзӯ‘гҖҒе·ҘдёҡгҖҒйЈҺз”өзӯүеӨҡдёӘиЎҢдёҡгҖӮ

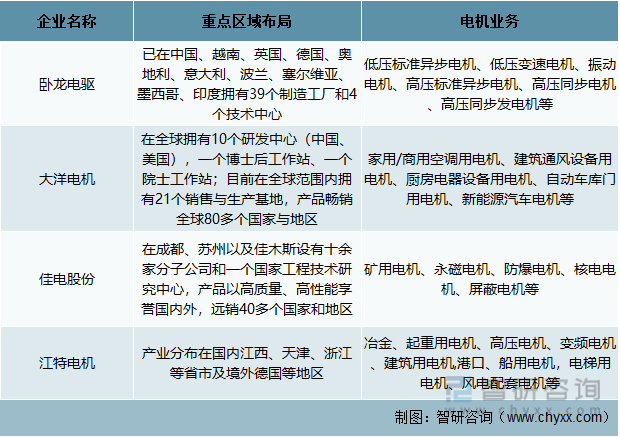

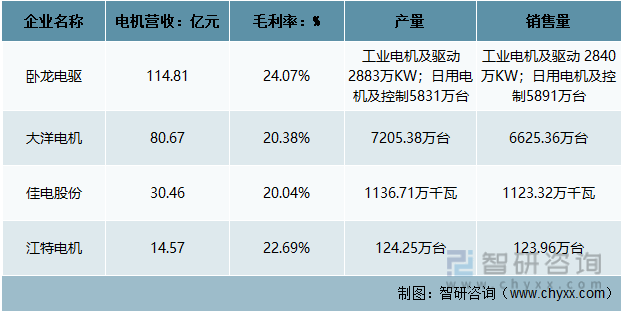

з”өжңәиЎҢдёҡдё»иҰҒдёҠеёӮдјҒдёҡз”өжңәдёҡеҠЎеёғеұҖеҲҶжһҗ

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе®ҳзҪ‘гҖҒжҷәз ”дә§дёҡзҷҫ科

д»ҺиҗҘ收жқҘзңӢпјҢ2021е№ҙеҚ§йҫҷз”өй©ұзҡ„з”өжңәдёҡеҠЎиҗҘ收й«ҳдәҺе…¶д»–дёүдёӘдјҒдёҡпјҢдёә114.81дәҝе…ғпјӣеӨ§жҙӢз”өжңәз”өжңәдёҡеҠЎиҗҘ收дёә80.67дәҝе…ғпјҢдҪҚеұ…第дәҢгҖӮ

д»ҺжҜӣеҲ©зҺҮжқҘзңӢпјҢ2021е№ҙеҚ§йҫҷз”өй©ұзҡ„з”өжңәдёҡеҠЎжҜӣеҲ©зҺҮд№ҹжңҖй«ҳпјҢдёә24.07%пјӣжұҹзү№з”өжңәжҜӣеҲ©зҺҮдёә22.69%пјҢдҪҚеұ…第дәҢгҖӮд»ҺзӣҲеҲ©иғҪеҠӣзҡ„и§’еәҰпјҢдёҠеёӮз”өжңәдјҒдёҡзҡ„жҜӣеҲ©зҺҮеңЁ20%е·ҰеҸіпјҢз”өжңәиЎҢдёҡж•ҙдҪ“зӣҲеҲ©иғҪеҠӣиҫғејәгҖӮ

з”өжңәиЎҢдёҡдё»иҰҒдёҠеёӮдјҒдёҡз”өжңәдёҡеҠЎз»ҸиҗҘдёҡз»©еҲҶжһҗ

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе…¬е‘ҠгҖҒжҷәз ”дә§дёҡзҷҫ科

дә”гҖҒз”өжңәиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗ

1гҖҒиҠӮиғҪй«ҳж•ҲеҢ–

еңЁиҠӮиғҪеҮҸжҺ’зҡ„жЎҶжһ¶дёӢпјҢеҸ‘еұ•й«ҳж•ҲиҠӮиғҪз”өжңәпјҢе·ІжҲҗиЎҢдёҡе…ұиҜҶпјҢй«ҳж•ҲиҠӮиғҪз”өжңәе°ҶеёҰеҠЁдә§дёҡй“ҫе®һзҺ°еҝ«йҖҹеҸ‘еұ•гҖӮгҖҠз”өжңәиғҪж•ҲжҸҗеҚҮи®ЎеҲ’гҖӢгҖҒгҖҠе·ҘдёҡиғҪж•ҲжҸҗеҚҮиЎҢеҠЁи®ЎеҲ’гҖӢзӯүж”ҝзӯ–д№ҹжҳҺзЎ®жҸҗеҮәиҰҒеӨ§еҠӣеҸ‘еұ•й«ҳж•ҲиҠӮиғҪз”өжңәпјҢеңЁж”ҝзӯ–зӯүеӣ зҙ зҡ„жҺЁеҠЁдёӢпјҢжңӘжқҘй«ҳж•ҲиҠӮиғҪз”өжңәжё—йҖҸзҺҮжңүжңӣеҠ йҖҹжҸҗеҚҮгҖӮ

2гҖҒз”өжңәзҡ„жһ„йҖ еҝ…е°ҶжӣҙеҠ зҡ„е°Ҹе·§гҖҒзІҫз»Ҷ

жңӘжқҘжҷәж…§еҹҺеёӮд»ҘеҸҠе·ҘдёҡиҮӘеҠЁеҢ–зҡ„еҸ‘еұ•еҜ№дәҺжҷәиғҪжңәеҷЁдәәд»ҘеҸҠиҮӘеҠЁеҢ–и®ҫеӨҮзҡ„йңҖжұӮе°ҶдјҡжҳҺжҳҫеўһеҠ пјҢйў„и®ЎжңӘжқҘжҷәиғҪжңәеҷЁдәәд»ҘеҸҠиҮӘеҠЁеҢ–и®ҫеӨҮе°Ҷдјҡеҫ—еҲ°еӨ§и§„жЁЎеҸ‘еұ•гҖӮе…¶иҝҗиЎҢеҝ…然йңҖиҰҒз”өжңәзҡ„й©ұеҠЁпјҢиҝҷдәӣзІҫз»Ҷзҡ„ж“ҚдҪңеҜ№дәҺз”өжңәзҡ„иҰҒжұӮд№ҹдјҡеҒҸеҗ‘е°Ҹе·§гҖҒзІҫиҮҙгҖӮ

3гҖҒдё“дёҡеҢ–гҖҒзү№ж®ҠеҢ–гҖҒдёӘжҖ§еҢ–

йҡҸзқҖз”өжңәиЎҢдёҡзҡ„дёҚж–ӯеҸ‘еұ•пјҢз”өжңәдә§е“Ғзҡ„еӨ–延е’ҢеҶ…ж¶өд№ҹдёҚж–ӯжӢ“еұ•пјҢз”өжңәдә§е“Ғе№ҝжіӣеә”з”ЁдәҺеҶ¶йҮ‘гҖҒе»әжқҗгҖҒйҖ зәёгҖҒеёӮж”ҝгҖҒж°ҙеҲ©гҖҒйҖ иҲ№зӯүеҗ„дёӘйўҶеҹҹгҖӮз”өжңәзҡ„йҖҡз”ЁжҖ§йҖҗжёҗеҗ‘дё“з”ЁжҖ§ж–№еҗ‘еҸ‘еұ•пјҢжү“з ҙдәҶиҝҮеҺ»еҗҢж ·зҡ„з”өжңәеҲҶеҲ«з”ЁдәҺдёҚеҗҢиҙҹиҪҪзұ»еһӢгҖҒдёҚеҗҢдҪҝз”ЁеңәеҗҲзҡ„еұҖйқўгҖӮз”өжңәжӯЈеҗ‘дё“з”ЁжҖ§гҖҒзү№ж®ҠжҖ§гҖҒдёӘжҖ§еҢ–ж–№еҗ‘еҸ‘еұ•гҖӮеӣҪеҶ…еҫҲеӨҡдјҒдёҡд№ҹеңЁеҗ‘дё“дёҡеҢ–дјҒдёҡиҪ¬еһӢпјҢиҖҢдјҒдёҡжҳҜеҗҰе…·жңүйқһж ҮеҮҶеҢ–е®ҡеҲ¶зҡ„йҖӮеә”иғҪеҠӣпјҢжҳҜиЎЎйҮҸдёҖдёӘдјҒдёҡжңӘжқҘеҸ‘еұ•жҪңеҠӣзҡ„йҮҚиҰҒж–№йқўгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪз”өжңәеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеҸ‘еұ•еүҚжҷҜз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪз”өжңәеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеҸ‘еұ•еүҚжҷҜз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪз”өжңәеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеҸ‘еұ•еүҚжҷҜз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«еӣҪеҶ…з”өжңәйҮҚзӮ№дјҒдёҡз ”з©¶пјҢдёӯеӣҪз”өжңәиЎҢдёҡйЈҺйҷ©еҲҶжһҗеҸҠеүҚжҷҜеұ•жңӣпјҢз ”з©¶з»“и®әеҸҠеҸ‘еұ•е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ