еҶ…е®№жҰӮиҰҒпјҡжҲ‘еӣҪе·ҘдёҡжңәеҷЁдәәиҮӘдё»е“ҒзүҢеёӮеңәеҚ жңүзҺҮеңЁ30%е·ҰеҸіпјҢеӨ–иө„е“ҒзүҢзҡ„еёӮеңәеҚ жңүзҺҮеҲҷеңЁ70%е·ҰеҸіжө®еҠЁгҖӮе…¶дёӯпјҢеӨ–иө„е“ҒзүҢе·ҘдёҡжңәеҷЁдәәдё»иҰҒйӣҶдёӯеңЁз”өеӯҗгҖҒжұҪиҪҰзӯүй«ҳз«ҜиЎҢдёҡеёӮеңәйўҶеҹҹпјҢиҮӘдё»е“ҒзүҢе·ҘдёҡжңәеҷЁдәәдё»иҰҒйӣҶдёӯдәҺйҮ‘еұһеҠ е·ҘгҖҒйЈҹе“ҒйҘ®ж–ҷгҖҒеЎ‘ж–ҷзӯүиЎҢдёҡгҖӮеӨ–иө„е“ҒзүҢзҡ„еӣӣеӨ§е®¶ж—ҸпјҲеҸ‘йӮЈз§‘гҖҒABBгҖҒе®үе·қгҖҒеә“еҚЎпјүеңЁе·ҘдёҡжңәеҷЁдәәиЎҢдёҡзҡ„ең°дҪҚзЁіеӣәпјҢ2021е№ҙпјҢеӣӣеӨ§е®¶ж—Ҹе·ҘдёҡжңәеҷЁдәәзҡ„й”Җе”®д»ҪйўқеҚ жҲ‘еӣҪж•ҙдҪ“е·ҘдёҡжңәеҷЁдәәеёӮеңәзҡ„40%д»ҘдёҠгҖӮ

е…ій”®иҜҚпјҡе·ҘдёҡжңәеҷЁдәәгҖҒеҹғж–ҜйЎҝгҖҒеҹғеӨ«зү№

дёҖгҖҒз«һдәүж јеұҖпјҡеӨ–иө„е“ҒзүҢеёӮеҚ зҺҮй«ҳиҫҫ70%пјҢиҮӘдё»е“ҒзүҢеҸ‘еұ•иҝ…йҖҹ

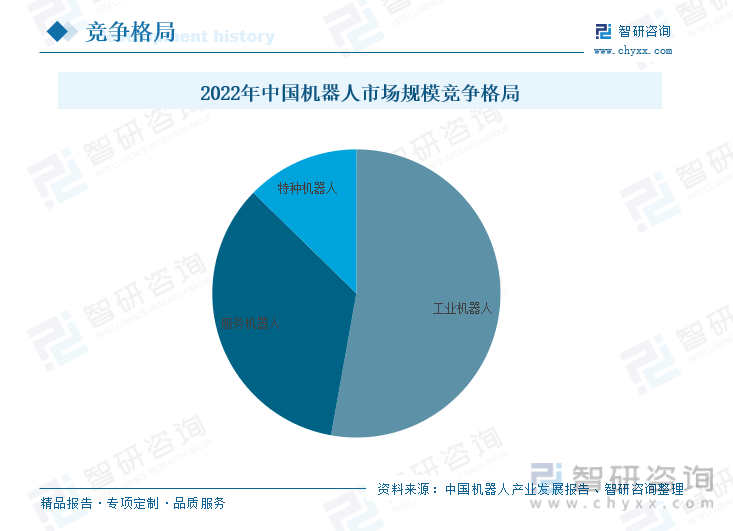

е·ҘдёҡжңәеҷЁдәәжҳҜе№ҝжіӣз”ЁдәҺйўҶеҹҹзҡ„еӨҡе…іиҠӮжңәжў°жүӢжҲ–еӨҡиҮӘз”ұеәҰзҡ„жңәеҷЁиЈ…зҪ®пјҢе…·жңүдёҖе®ҡзҡ„иҮӘеҠЁжҖ§пјҢеҸҜдҫқйқ иҮӘиә«зҡ„еҠЁеҠӣиғҪжәҗе’ҢжҺ§еҲ¶иғҪеҠӣе®һзҺ°еҗ„з§Қе·ҘдёҡеҠ е·ҘеҲ¶йҖ еҠҹиғҪгҖӮеҪ“еүҚпјҢжҲ‘еӣҪйҖҡиҝҮ2020е№ҙзҡ„ж–°ж ҮеҮҶе°ҶжңәеҷЁдәәеҲ’еҲҶдёәе·ҘдёҡжңәеҷЁдәәгҖҒжңҚеҠЎжңәеҷЁдәәгҖҒзү№з§ҚжңәеҷЁдәәе’Ңе…¶д»–жңәеҷЁдәәгҖӮжҚ®дёӯеӣҪжңәеҷЁдәәдә§дёҡеҸ‘еұ•жҠҘе‘ҠпјҢжҲ‘еӣҪе·ҘдёҡжңәеҷЁдәәеёӮеңәеҚ жҜ”зәҰдёә52.82%пјҢеҚ жҚ®жҲ‘еӣҪжңәеҷЁдәәеёӮеңә规模дёҖеҚҠд»ҘдёҠпјҢжңҚеҠЎжңәеҷЁдәәзҡ„еҚ жҜ”зәҰ34.51%пјҢзү№з§ҚжңәеҷЁдәәзҡ„еҚ жҜ”зәҰ12.68%гҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪе·ҘдёҡжңәеҷЁдәәиЎҢдёҡеҸ‘еұ•иҝ…йҖҹпјҢеӣҪеҶ…дёҖжү№жңәеҷЁдәәдјҒдёҡеҸ‘еұ•еЈ®еӨ§пјҢе·Із»ҸеҲқжӯҘеҪўжҲҗе·ҘдёҡжңәеҷЁдәәдә§дёҡй“ҫпјҢе…¶еә”з”ЁйўҶеҹҹд№ҹйҖҗжёҗз”ұжҗ¬иҝҗгҖҒз„ҠжҺҘзӯүж“ҚдҪңд»»еҠЎеһӢеҗ‘еҠ е·Ҙд»»еҠЎеһӢ延伸жӢ“еұ•гҖӮ

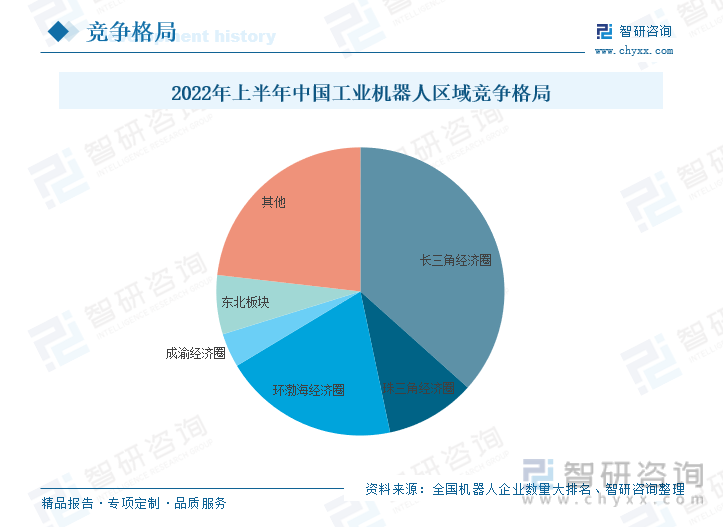

жҚ®е…ЁеӣҪжңәеҷЁдәәдјҒдёҡж•°йҮҸеӨ§жҺ’еҗҚпјҢ2022е№ҙдёҠеҚҠе№ҙпјҢжҲ‘еӣҪе·ҘдёҡжңәеҷЁдәәй•ҝдёүи§’з»ҸжөҺеңҲдјҒдёҡеҚ жҜ”дёә36.62%пјҢзҸ дёүи§’з»ҸжөҺеңҲдјҒдёҡеҚ жҜ”дёә10.07%пјҢзҺҜжёӨжө·з»ҸжөҺеңҲдјҒдёҡеҚ жҜ”дёә19.69%пјҢжҲҗжёқз»ҸжөҺеңҲдјҒдёҡеҚ жҜ”дёә3.82%пјҢеӣӣеӨ§з»ҸжөҺеңҲзҡ„е·ҘдёҡжңәеҷЁдәәдјҒдёҡеҚ жҜ”и¶…иҝҮ70%гҖӮжҲ‘еӣҪе·ҘдёҡжңәеҷЁдәәдјҒдёҡйӣҶдёӯеҲҶеёғеңЁй•ҝдёүи§’з»ҸжөҺеңҲпјҢдё»иҰҒзі»й•ҝдёүи§’ең°еҢәзҡ„е·Ҙдёҡж°ҙе№ізӣёеҜ№иҫғй«ҳпјҢз»ҸжөҺеҹәзЎҖйӣ„еҺҡпјҢеҗёеј•дәҶеӣҪеҶ…еӨҡ家е·ҘдёҡжңәеҷЁдәәйҫҷеӨҙдјҒдёҡйӣҶиҒҡдәҺжӯӨпјҢеҗҢж—¶еӣҪйҷ…дёҠзҡ„е·ҘдёҡжңәеҷЁдәәе·ЁеӨҙдјҒдёҡеңЁжӯӨи®ҫжңүжҖ»йғЁеҹәең°е’Ңз ”еҸ‘дёӯеҝғгҖӮйҖҡиҝҮеӣҪеҶ…еӨ–еӨҙйғЁдјҒдёҡзҡ„еёҰеҠЁпјҢй•ҝдёүи§’з»ҸжөҺеңҲзҡ„е·ҘдёҡжңәеҷЁдәәйӣҶдёӯеәҰиҫғй«ҳпјҢжҲҗдёәдәҶеӣҪеҶ…规模жңҖеӨ§зҡ„е·ҘдёҡжңәеҷЁдәәз ”еҸ‘з”ҹдә§йӣҶзҫӨгҖӮ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪе·ҘдёҡжңәеҷЁдәәиҮӘдё»е“ҒзүҢеёӮеңәеҚ жңүзҺҮеңЁ30%е·ҰеҸіпјҢеӨ–иө„е“ҒзүҢзҡ„еёӮеңәеҚ жңүзҺҮеҲҷеңЁ70%е·ҰеҸіжө®еҠЁгҖӮе…¶дёӯпјҢеӨ–иө„е“ҒзүҢе·ҘдёҡжңәеҷЁдәәдё»иҰҒйӣҶдёӯеңЁз”өеӯҗгҖҒжұҪиҪҰзӯүй«ҳз«ҜиЎҢдёҡеёӮеңәйўҶеҹҹпјҢиҮӘдё»е“ҒзүҢе·ҘдёҡжңәеҷЁдәәдё»иҰҒйӣҶдёӯдәҺйҮ‘еұһеҠ е·ҘгҖҒйЈҹе“ҒйҘ®ж–ҷгҖҒеЎ‘ж–ҷзӯүиЎҢдёҡгҖӮе…¶дёӯпјҢеӨ–иө„е“ҒзүҢзҡ„еӣӣеӨ§е®¶ж—ҸпјҲеҸ‘йӮЈз§‘гҖҒABBгҖҒе®үе·қгҖҒеә“еҚЎпјүеңЁе·ҘдёҡжңәеҷЁдәәиЎҢдёҡзҡ„ең°дҪҚзЁіеӣәпјҢ2021е№ҙпјҢеӣӣеӨ§е®¶ж—Ҹе·ҘдёҡжңәеҷЁдәәзҡ„й”Җе”®д»ҪйўқеҚ жҲ‘еӣҪж•ҙдҪ“е·ҘдёҡжңәеҷЁдәәеёӮеңәзҡ„40%д»ҘдёҠгҖӮ

д»ҺжҲ‘еӣҪиҮӘдё»е“ҒзүҢжқҘзңӢпјҢж №жҚ®MIRзӣёе…іж•°жҚ®з»ҹи®ЎпјҢ2022е№ҙдёҠеҚҠе№ҙпјҢжҲ‘еӣҪе·ҘдёҡжңәеҷЁдәәеёӮеңәеҶ…иө„дјҒдёҡеҮәиҙ§жҺ’еҗҚеүҚеҚҒзҡ„дјҒдёҡеҲҶеҲ«дёәеҹғж–ҜйЎҝгҖҒжұҮе·қжҠҖжңҜгҖҒеҹғеӨ«зү№гҖҒж–°ж—¶иҫҫжңәеҷЁдәәгҖҒеҸ°иҫҫгҖҒиҠӮеҚЎжңәеҷЁдәәгҖҒеҚЎиҜәжҷ®гҖҒйҒЁеҚҡгҖҒзҸһе’ҢеӣҫзҒөгҖӮе…¶дёӯпјҢеҹғж–ҜйЎҝгҖҒжұҮе·қжҠҖжңҜе’ҢеҹғеӨ«зү№зҡ„еҮәиҙ§йҮҸдҪҚеҲ—еүҚдёүеҗҚгҖӮ

дәҢгҖҒйҮҚзӮ№дјҒдёҡпјҡеӨҙйғЁдјҒдёҡеҠ еӨ§з ”еҸ‘жҠ•е…ҘпјҢжҸҗй«ҳж ёеҝғйӣ¶йғЁд»¶зҡ„еӣҪдә§жӣҝд»ЈзҺҮ

1.еҹғж–ҜйЎҝпјҡдёҚж–ӯжү©еўһеҠ з ”еҸ‘иҙ№з”ЁжҠ•е…ҘпјҢдё°еҜҢе·ҘдёҡжңәеҷЁдәәзҡ„дә§е“Ғзҹ©йҳө

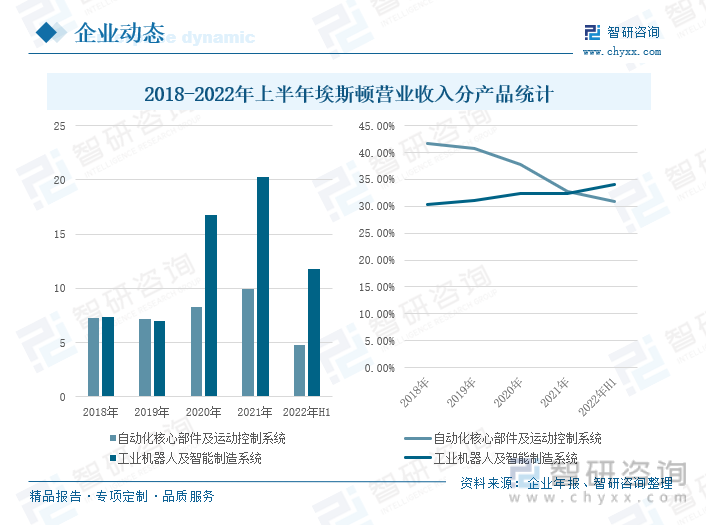

еҹғж–ҜйЎҝжҲҗз«ӢдәҺ1993е№ҙпјҢ2015е№ҙ3жңҲеңЁж·ұдәӨжүҖжҢӮзүҢдёҠеёӮпјҢжҳҜеӣҪдә§жҷәиғҪе·ҘдёҡжңәеҷЁдәәвҖңеӣӣе°ҸйҫҷвҖқд№ӢдёҖгҖӮе…¬еҸёзҡ„дёҡеҠЎиҰҶзӣ–дәҶд»ҺиҮӘеҠЁеҢ–ж ёеҝғйғЁд»¶еҸҠиҝҗеҠЁжҺ§еҲ¶зі»з»ҹгҖҒе·ҘдёҡжңәеҷЁдәәеҲ°жңәеҷЁдәәйӣҶжҲҗеә”з”Ёзҡ„жҷәиғҪеҲ¶йҖ зі»з»ҹзҡ„е…Ёдә§дёҡй“ҫпјҢе…¶дёҡеҠЎеёғеұҖж¶өзӣ–жө·еҶ…еӨ–еёӮеңәпјҢеңЁз„ҠжҺҘжңәеҷЁдәәе’Ңеә·еӨҚжңәеҷЁдәәзӯүж–№йқўеӨ„дәҺеӣҪйҷ…йўҶе…Ҳзҡ„з«һдәүең°дҪҚгҖӮжҲӘиҮі2022е№ҙдёҠеҚҠе№ҙпјҢе…¬еҸёе…ұжӢҘжңү57з§ҚеһӢеҸ·е·ҘдёҡжңәеҷЁдәәдә§е“ҒпјҢеҢ…жӢ¬е…ӯиҪҙйҖҡз”ЁжңәеҷЁдәәгҖҒеӣӣиҪҙз ҒеһӣжңәеҷЁдәәгҖҒSCARAжңәеҷЁдәәд»ҘеҸҠиЎҢдёҡдё“з”Ёе®ҡеҲ¶жңәеҷЁдәәпјҢе·ҘдҪңиҙҹиҪҪд»ҺеҢәй—ҙдёә3kg-600kgгҖӮдјҒдёҡе№ҙжҠҘжҳҫзӨәпјҢ2018-2022е№ҙдёҠеҚҠе№ҙпјҢе…¬еҸёиҮӘеҠЁеҢ–ж ёеҝғйғЁд»¶еҸҠиҝҗеҠЁжҺ§еҲ¶зі»з»ҹиҗҘдёҡ收е…ҘдҝқжҢҒеҹәжң¬зЁіе®ҡпјҢе·ҘдёҡжңәеҷЁдәәеҸҠжҷәиғҪеҲ¶йҖ зі»з»ҹдёҠж¶Ёи¶ӢеҠҝжҳҺжҳҫпјҢ2022е№ҙдёҠеҚҠе№ҙпјҢе…¬еҸёиҮӘеҠЁеҢ–ж ёеҝғйғЁд»¶еҸҠиҝҗеҠЁжҺ§еҲ¶зі»з»ҹиҗҘдёҡ收е…Ҙдёә4.76дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ0.17%пјӣе·ҘдёҡжңәеҷЁдәәеҸҠжҷәиғҪеҲ¶йҖ зі»з»ҹдёә11.8дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ8.71%гҖӮиҷҪ然еҸ—ж–°еҶ з–«жғ…гҖҒеӣҪйҷ…зү©жөҒдёҚз•…гҖҒеӨ§е®—е•Ҷе“ҒеҺҹжқҗж–ҷд»·ж јдёҠж¶ЁгҖҒиҠҜзүҮзҹӯзјәзӯүеӣ зҙ зҡ„еҪұе“ҚпјҢе·ҘдёҡжңәеҷЁдәәдёҡеҠЎзҡ„еҸ‘еұ•еёҰжқҘдёҖе®ҡзҡ„еҪұе“ҚпјҢдҪҶз”ұдәҺж–°иғҪжәҗжұҪиҪҰеҠЁеҠӣз”өжұ гҖҒе…үдјҸзӯүж–°иғҪжәҗиЎҢдёҡеёӮеңәеҚҒеҲҶзҒ«зғӯпјҢжҺЁеҠЁдәҶе…¬еҸёе·ҘдёҡжңәеҷЁдәәеҸҠжҷәиғҪеҲ¶йҖ дә§е“ҒиҗҘдёҡ收е…Ҙеўһй•ҝгҖӮ2022е№ҙдёҠеҚҠе№ҙпјҢиҮӘеҠЁеҢ–ж ёеҝғйғЁд»¶еҸҠиҝҗеҠЁжҺ§еҲ¶зі»з»ҹжҜӣеҲ©зҺҮдёә30.88%пјҢеҗҢжҜ”дёҠеҚҮ0.62дёӘзҷҫеҲҶзӮ№пјӣе·ҘдёҡжңәеҷЁдәәеҸҠжҷәиғҪеҲ¶йҖ зі»з»ҹдёә34.05%пјҢеҗҢжҜ”дёӢйҷҚ0.46дёӘзҷҫеҲҶзӮ№гҖӮеҹғж–ҜйЎҝйҖҡиҝҮиҝӣдёҖжӯҘдјҳеҢ–дә§дёҡй“ҫз»“жһ„гҖҒжҸҗй«ҳж ёеҝғйӣ¶йғЁд»¶зҡ„еӣҪдә§еҢ–жӣҝд»Јд»ҘеҸҠе®һж–ҪзІҫз»ҶеҢ–з®ЎзҗҶзӯүж–№ејҸиҝӣиЎҢйҷҚжң¬еўһж•ҲпјҢжҺЁеҠЁе·ҘдёҡжңәеҷЁдәәеҸҠжҷәиғҪеҲ¶йҖ зҡ„жҜӣеҲ©зҺҮзЁіжӯҘдёҠеҚҮгҖӮ

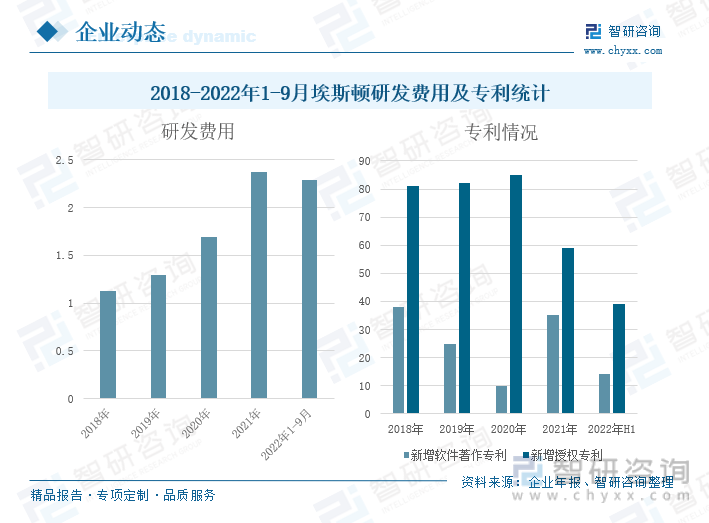

жҚ®дјҒдёҡе№ҙжҠҘпјҢ2018-2022е№ҙ1-9жңҲпјҢе…¬еҸёзҡ„з ”еҸ‘иҙ№з”ЁйҖҗе№ҙеўһй•ҝпјҢ2022е№ҙ1-9жңҲпјҢе…¬еҸёзҡ„з ”еҸ‘иҙ№з”Ёдёә2.29дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ21.80%гҖӮе…¬еҸёеҚҒеҲҶйҮҚи§ҶжҠҖжңҜз ”еҸ‘пјҢйҖҡиҝҮз§ҜжһҒеј•иҝӣеӣҪеҶ…еӨ–зҡ„з§‘з ”дәәжүҚпјҢз»„е»әжңәеҷЁдәәеҸҠжҷәиғҪеҲ¶йҖ зі»з»ҹзҡ„з ”еҸ‘еӣўйҳҹпјҢдёҺзҹҘеҗҚеӨ§еӯҰе»әз«Ӣз ”еҸ‘еҗҲдҪңпјҢдёҚж–ӯжҸҗй«ҳе…¬еҸёзҡ„иҮӘдё»з ”еҸ‘е’ҢжҠҖжңҜеҲӣж–°иғҪеҠӣгҖӮеҸ—зӣҠдәҺе…¬еҸёз ”еҸ‘иҙ№з”Ёзҡ„еўһеҠ пјҢдјҒдёҡдё“еҲ©ж•°йҮҸжҢҒз»ӯеўһй•ҝпјҢжҲӘиҮі2022е№ҙдёҠеҚҠе№ҙпјҢе…¬еҸёж–°еўһиҪҜ件著дҪңдё“еҲ©14件пјҢж–°еўһжҺҲжқғдё“еҲ©39件пјҢзҙҜи®ЎиҪҜ件著дҪңдё“еҲ©246件пјҢзҙҜи®ЎжҺҲжқғдё“еҲ©528件гҖӮ

жҲӘиҮі2022е№ҙдёҠеҚҠе№ҙпјҢе…¬еҸёеӢҹйӣҶиө„йҮ‘еңЁжҠ•йЎ№зӣ®е…ұи®Ў5дёӘпјҢеҲҶеҲ«дёәж ҮеҮҶеҢ–з„ҠжҺҘжңәеҷЁдәәе·ҘдҪңз«ҷдә§дёҡеҢ–йЎ№зӣ®гҖҒжңәеҷЁдәәжҝҖе…үз„ҠжҺҘе’ҢжҝҖе…ү3Dжү“еҚ°з ”еҲ¶йЎ№зӣ®гҖҒе·ҘдёҡгҖҒжңҚеҠЎжҷәиғҪеҚҸдҪңжңәеҷЁдәәеҸҠж ёеҝғйғЁд»¶з ”еҲ¶йЎ№зӣ®гҖҒж–°дёҖд»ЈжҷәиғҪеҢ–жҺ§еҲ¶е№іеҸ°е’Ңеә”з”ЁиҪҜд»¶з ”еҲ¶йЎ№зӣ®е’Ңеә”з”ЁдәҺеҢ»з–—е’ҢжүӢжңҜзҡ„дё“з”ЁеҚҸдҪңжңәеҷЁдәәз ”еҲ¶йЎ№зӣ®гҖӮйҖҸеңЁжҠ•йЎ№зӣ®еҸ‘зҺ°е…¬еҸёжӯЈеңЁеҠ йҖҹеҜ№ж–°еһӢе·ҘдёҡжңәеҷЁдәәзҡ„з ”еҸ‘пјҢжү©еӨ§дјҒдёҡе·ҘдёҡжңәеҷЁдәәдә§е“Ғз»“жһ„пјҢе®Ңе–„жңәеҷЁдәәеһӢи°ұпјҢж»Ўи¶ідёҚеҗҢе®ўжҲ·д№Ӣй—ҙзҡ„е·®ејӮеҢ–йңҖжұӮпјҢйҖҗжӯҘжҸҗй«ҳдјҒдёҡзҡ„еёӮеңәз«һдәүеҠӣгҖӮ

еҗҢж—¶пјҢе…¬еҸёжӯЈеңЁз§ҜжһҒжҺЁиҝӣжҷәиғҪеҢ–еҲ¶йҖ пјҢе»әи®ҫжҷәиғҪеҢ–жңәеҷЁдәәе·ҘеҺӮпјҢйҖҡиҝҮжҷәиғҪе·ҘеҺӮзҡ„е»әи®ҫпјҢдёҚд»…жҸҗй«ҳдәҶиҮӘиә«з”ҹдә§еҲ¶йҖ дҝЎжҒҜеҢ–гҖҒжҷәиғҪеҢ–ж°ҙе№іпјҢиҖҢдё”иҝҳжҸҗй«ҳдәҶжңәеҷЁдәәдә§е“ҒиҙЁйҮҸзҡ„еҸҜйқ жҖ§пјҢдҪҝеҫ—жңәеҷЁдәәз”ҹдә§ж•ҲзҺҮеӨ§е№…жҸҗй«ҳгҖӮ2022е№ҙ7жңҲ25ж—ҘпјҢеҹғж–ҜйЎҝжңәеҷЁдәәжҷәиғҪдә§дёҡеӣӯдәҢжңҹжӯЈејҸејҖе·ҘпјҢдәҢжңҹ规еҲ’йЎ№зӣ®е°ҶдәҺ2023е№ҙе»әжҲҗ并жҠ•дә§иҝҗиҗҘпјҢеұҠж—¶е°Ҷе®һзҺ°дә§иғҪ50000еҸ°еҘ—/е№ҙгҖӮ

2.еҹғеӨ«зү№пјҡиҒҡз„Ұе·ҘдёҡжңәеҷЁдәәж•ҙжңәпјҢжҺЁеҠЁйӣҶжҲҗдёҺж•ҙжңәдёҡеҠЎеҚҸеҗҢеҸ‘еұ•

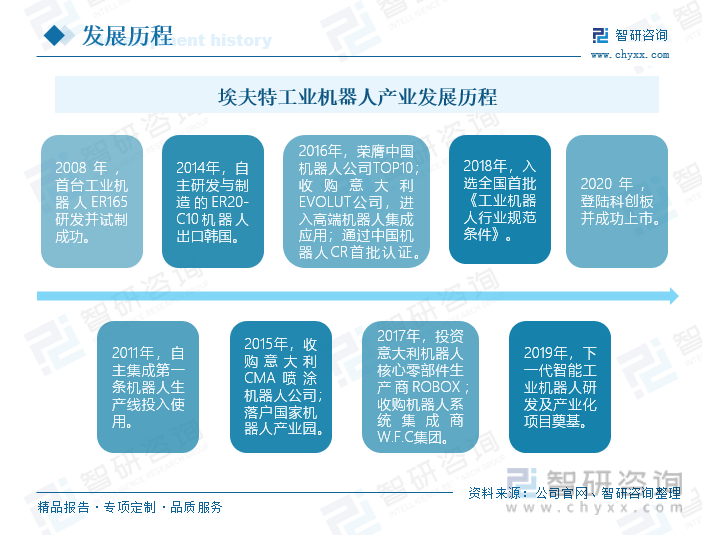

еҹғеӨ«зү№жҳҜжҳҜеӣҪ家жңәеҷЁдәәдә§дёҡеҢәеҹҹйӣҶиҒҡеҸ‘еұ•иҜ•зӮ№йҮҚзӮ№еҚ•дҪҚпјҢеӨ„дәҺжҲ‘еӣҪе·ҘдёҡжңәеҷЁдәәиЎҢдёҡ第дёҖжўҜйҳҹзҡ„дјҒдёҡпјҢе…¬еҸёдё»иҰҒдёәе®ўжҲ·жҸҗдҫӣе·ҘдёҡжңәеҷЁдәәд»ҘеҸҠжҷәиғҪе’ҢеҲ¶йҖ и§ЈеҶіж–№жЎҲгҖӮеҹғеӨ«зү№е…¬еҸёжҲҗз«ӢдәҺ2007е№ҙ8жңҲпјҢе…¬еҸёжҲҗз«ӢеҗҺдёҺе“Ҳе°”ж»Ёе·ҘдёҡеӨ§еӯҰжңәеҷЁдәәз ”з©¶жүҖзӯҫи®ўдәҶжңәеҷЁдәәйЎ№зӣ®еҗҲдҪңеҚҸи®®пјҢжӯЈејҸиҝӣе…ҘжңәеҷЁдәәз ”з©¶йўҶеҹҹпјӣ2008е№ҙпјҢе…¬еҸёйҰ–еҸ°е·ҘдёҡжңәеҷЁдәәER165з ”еҸ‘并иҜ•еҲ¶жҲҗеҠҹпјӣ2015-2017е№ҙжңҹй—ҙпјҢе…¬еҸёзӣёз»§ж”¶иҙӯдәҶж„ҸеӨ§еҲ©CMAе–·ж¶ӮжңәеҷЁдәәе…¬еҸёгҖҒEVOLUTе…¬еҸёгҖҒжңәеҷЁдәәж ёеҝғйӣ¶йғЁд»¶з”ҹдә§е•ҶROBOXе’ҢжңәеҷЁдәәзі»з»ҹйӣҶжҲҗе•ҶW.F.CйӣҶеӣўпјӣ2020е№ҙпјҢжҲҗеҠҹеңЁдёҠдәӨжүҖзҡ„科еҲӣжқҝдёҠеёӮгҖӮйҖҡиҝҮеј•иҝӣгҖҒиһҚеҗҲеӣҪйҷ…дёҠзҡ„е…ҲиҝӣжҠҖжңҜе’Ңз»ҸйӘҢпјҢе…¬еҸёе·Із»ҸеҪўжҲҗд»ҺжңәеҷЁдәәж ёеҝғйӣ¶йғЁд»¶еҲ°жңәеҷЁдәәж•ҙжңәеҶҚеҲ°жңәеҷЁдәәй«ҳз«Ҝзі»з»ҹйӣҶжҲҗйўҶеҹҹзҡ„е…Ёдә§дёҡй“ҫеҚҸеҗҢеҸ‘еұ•ж јеұҖпјҢжҳҜе°‘ж•°еӣҪдә§жңәеҷЁдәәдјҒдёҡеҗҢж—¶еёғеұҖж ёеҝғйӣ¶йғЁд»¶гҖҒж•ҙжңәеҲ¶йҖ гҖҒзі»з»ҹйӣҶжҲҗзҡ„еҺӮе•ҶгҖӮзӣ®еүҚпјҢе…¬еҸёжӯЈз§ҜжһҒеёғеұҖжҷәиғҪе·ҘдёҡжңәеҷЁдәәеҸҠзі»з»ҹзӯүеүҚжІҝжҖ§е·ҘдёҡжңәеҷЁдәәдёҺжҷәиғҪеҲ¶йҖ еҚҮзә§жҠҖжңҜгҖӮ

еңЁе·ҘдёҡжңәеҷЁдәәж•ҙжңәйўҶеҹҹпјҢе…¬еҸёдә§е“Ғд»Ҙе…іиҠӮеһӢжңәеҷЁдәәдёәдё»пјҢе…·жңүеј§з„ҠгҖҒдёҠдёӢж–ҷгҖҒ иЈ…й…ҚгҖҒжҗ¬иҝҗгҖҒз ҒеһӣгҖҒжү“зЈЁгҖҒе–·ж¶ӮгҖҒеҲҮеүІзӯүеҠҹиғҪпјҢеҸҜеә”з”ЁдәҺжұҪиҪҰйӣ¶йғЁд»¶гҖҒ家具еҲ¶йҖ гҖҒ йҷ¶з“·еҚ«жөҙгҖҒ3C з”өеӯҗзӯүиҜёеӨҡиЎҢдёҡгҖӮеҪ“еүҚпјҢе…¬еҸёзҡ„жңәеҷЁдәәдә§е“ҒеӨ§дҪ“еҸҜд»ҘеҲҶдёәжЎҢйқўжңәеҷЁдәәгҖҒиҙҹиҪҪжңәеҷЁдәәгҖҒSCARAжңәеҷЁдәәгҖҒеҚҸдҪңжңәеҷЁдәәд»ҘеҸҠе–·ж¶ӮжңәеҷЁдәәдә”еӨ§зұ»пјҢе…¶дёӯпјҢиҙҹиҪҪжңәеҷЁдәәж №жҚ®е…¶жүҝйҮҚиғҪеҠӣеҸҲеҲҶдёәе°ҸиҙҹиҪҪгҖҒдёӯиҙҹиҪҪгҖҒдёӯеӨ§иҙҹиҪҪе’ҢеӨ§иҙҹиҪҪеӣӣзұ»гҖӮе…¬еҸёиҪ»еһӢжңәеҷЁдәәдё»иҰҒз”ЁдәҺ 3C иЎҢдёҡзҡ„жҗ¬иҝҗгҖҒжЈҖжөӢгҖҒдёҠдёӢж–ҷеҸҠж•ҷиӮІиЎҢдёҡзҡ„ж•ҷеӯҰзі»з»ҹпјӣдёӯе°ҸеһӢжңәеҷЁдәәдё»иҰҒеә”з”ЁдәҺжұҪиҪҰйӣ¶йғЁд»¶пјӣиҖҢеӨ§еһӢиҙҹиҪҪжңәеҷЁдәәдё»иҰҒеә”з”ЁдәҺе…үдјҸгҖҒйҖҡз”Ёжңәжў°гҖҒжұҪиҪҰеҸҠе…¶йӣ¶йғЁд»¶е’Ңе»әйҷ¶иЎҢдёҡгҖӮ

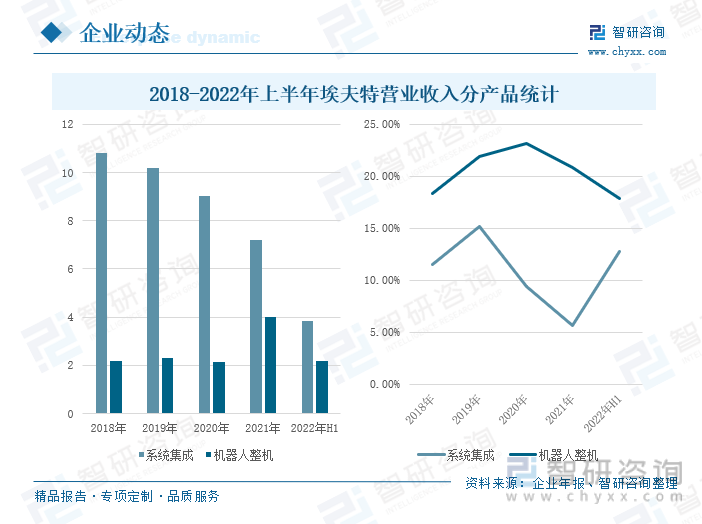

д»Һе…¬еҸёзҡ„иҗҘдёҡ收е…ҘжқҘзңӢпјҢ2018-2022е№ҙдёҠеҚҠе№ҙпјҢе…¬еҸёзі»з»ҹйӣҶжҲҗдә§е“Ғзҡ„иҗҘдёҡ收е…Ҙиҝһе№ҙдёӢйҷҚпјҢжңәеҷЁдәәж•ҙжңәдә§е“Ғзҡ„иҗҘдёҡ收е…Ҙж•ҙдҪ“е‘ҲдёҠеҚҮи¶ӢеҠҝпјҢ2022е№ҙдёҠеҚҠе№ҙпјҢе…¬еҸёзі»з»ҹйӣҶжҲҗдә§е“Ғзҡ„иҗҘдёҡ收е…Ҙдёә3.82дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ10.40%пјӣжңәеҷЁдәәж•ҙжңәдә§е“Ғзҡ„иҗҘдёҡ收е…Ҙдёә2.17дәҝе…ғпјҢдёҺеҺ»е№ҙеҗҢжңҹжҢҒе№ігҖӮ2022е№ҙдёҠеҚҠе№ҙпјҢе…¬еҸёз»§з»ӯиҒҡз„Ұе·ҘдёҡжңәеҷЁдәәдёҡеҠЎпјҢжҺЁеҠЁзі»з»ҹйӣҶжҲҗдёҡеҠЎдёҺж•ҙжңәдёҡеҠЎеҚҸеҗҢеҸ‘еұ•пјҢдёҚж–ӯжӢ“е®ҪдёҡеҠЎиҢғеӣҙпјҢдёәеҜҢеЈ«еә·гҖҒжҜ”дәҡиҝӘзӯүе®ўжҲ·жҸҗдҫӣе·ҘдёҡжңәеҷЁдәәдә§е“ҒпјҢзҙ§жҠ“ж–°иғҪжәҗеҸ‘еұ•йЈҺеҸЈпјҢдёҺж–°иғҪжәҗиЎҢдёҡзҡ„еӨҡ家йҫҷеӨҙдјҒдёҡиҫҫжҲҗеҗҲдҪңпјҢжҺЁеҮәж–°еһӢжңәеҷЁдәәдә§е“Ғдёәе…¬еҸёз»ҸиҗҘдёҡз»©зҡ„еўһй•ҝжҸҗдҫӣеҠ©еҠӣгҖӮ

д»Һе…¬еҸёдә§е“ҒжҜӣеҲ©зҺҮжқҘзңӢпјҢ2018-2022е№ҙдёҠеҚҠе№ҙпјҢзі»з»ҹйӣҶжҲҗдә§е“Ғзҡ„жҜӣеҲ©зҺҮдёҠдёӢжіўеҠЁпјҢжңәеҷЁдәәж•ҙжңәдә§е“Ғзҡ„жҜӣеҲ©зҺҮе‘ҲзҺ°еҮәе…ҲеҚҮеҗҺйҷҚзҡ„жҖҒеҠҝпјҢ2022е№ҙдёҠеҚҠе№ҙпјҢе…¬еҸёзі»з»ҹйӣҶжҲҗдә§е“ҒжҜӣеҲ©зҺҮдёә12.72%пјҢжңәеҷЁдәәж•ҙжңәдә§е“ҒжҜӣеҲ©зҺҮдёә17.87%гҖӮз”ұдәҺе…¬еҸёз»ҸиҗҘжүҖйңҖзҡ„еҺҹжқҗж–ҷеҸҠж ёеҝғйӣ¶йғЁд»¶зҡ„д»·ж јеӯҳеңЁжіўеҠЁйЈҺйҷ©пјҢеҸ еҠ е·ҘдёҡжңәеҷЁдәәйўҶеҹҹеҗҢиЎҢз«һдәүиҖ…еўһеҠ пјҢеёӮеңәз«һдәүж—Ҙи¶ӢжҝҖзғҲпјҢеҜјиҮҙжңәеҷЁдәәж•ҙжңәдә§е“ҒжҜӣеҲ©зҺҮжҢҒз»ӯдёӢж»‘гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪе·ҘдёҡжңәеҷЁдәәдә§дёҡеҸ‘еұ•жҖҒеҠҝеҸҠдҫӣйңҖеҪўеҠҝеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪе·ҘдёҡжңәеҷЁдәәдә§дёҡеҸ‘еұ•жҖҒеҠҝеҸҠдҫӣйңҖеҪўеҠҝеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪе·ҘдёҡжңәеҷЁдәәдә§дёҡеҸ‘еұ•жҖҒеҠҝеҸҠдҫӣйңҖеҪўеҠҝеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«дёӯеӣҪе·ҘдёҡжңәеҷЁдәәиЎҢдёҡйўҶе…ҲдјҒдёҡз»ҸиҗҘжғ…еҶөеҲҶжһҗпјҢдёӯеӣҪе·ҘдёҡжңәеҷЁдәәеҸ‘еұ•и¶ӢеҠҝдёҺеүҚжҷҜеҲҶжһҗпјҢе·ҘдёҡжңәеҷЁдәәиЎҢдёҡжҠ•иө„йЈҺйҷ©йў„иӯҰзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ