еҶ…е®№жҰӮиҰҒпјҡзўізәӨз»ҙеұһдәҺжҠҖжңҜеҜҶйӣҶеһӢгҖҒиө„йҮ‘еҜҶйӣҶеһӢдә§дёҡпјҢе…·жңүдә§дёҡй“ҫй•ҝгҖҒе·ҘиүәжҠҖжңҜеӨҚжқӮгҖҒз ”еҸ‘е‘Ёжңҹй•ҝгҖҒиө„йҮ‘жҠ•е…ҘйҮҸеӨ§гҖҒиЎҢдёҡжҠҖжңҜжҖ§ејәзӯүзү№зӮ№пјҢиЎҢдёҡиҝӣе…ҘеЈҒеһ’й«ҳгҖӮзӣ®еүҚпјҢеӣҪеҶ…з”ҹдә§з ”еҸ‘зўізәӨз»ҙзҡ„дјҒдёҡдё»иҰҒеҢ…жӢ¬дёӯеӨҚзҘһй№°гҖҒжұҹиӢҸжҒ’зҘһгҖҒе…үеЁҒеӨҚжқҗгҖҒеҗүжһ—зўіи°·гҖҒеҗүжһ—е®қж—ҢзӯүпјҢеүҚдә”дјҒдёҡдә§иғҪеҚ жҜ”зәҰдёә77%пјҢиЎҢдёҡе‘ҲеҜЎеӨҙеһ„ж–ӯз«һдәүж јеұҖгҖӮ

е…ій”®иҜҚпјҡзўізәӨз»ҙгҖҒдёӯеӨҚзҘһй№°гҖҒе…үеЁҒеӨҚжқҗ

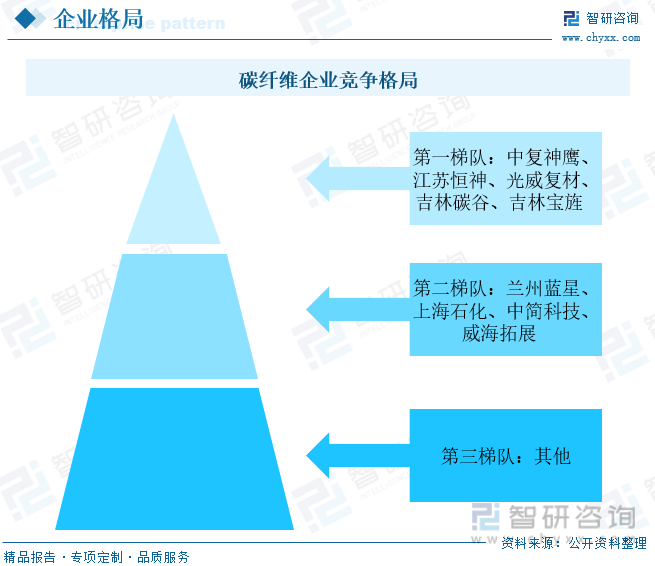

дёҖгҖҒдјҒдёҡж јеұҖпјҡзўізәӨз»ҙиө„йҮ‘гҖҒжҠҖжңҜеЈҒеһ’й«ҳпјҢиЎҢдёҡе‘ҲеҜЎеӨҙеһ„ж–ӯз«һдәүж јеұҖ

зўізәӨз»ҙжҳҜдёҖз§ҚйӣҶз»“жһ„жқҗж–ҷдёҺеҠҹиғҪжқҗж–ҷдёҺдёҖиә«гҖҒе…·жңүеӨҡз§ҚдјҳејӮжҖ§иғҪпјҢжӢҘжңүе№ҝжіӣеә”з”ЁеүҚжҷҜзҡ„еҹәзЎҖжҖ§ж–°жқҗж–ҷпјҢе№ҝжіӣеә”з”ЁдәҺиҲӘз©әиҲӘеӨ©гҖҒйЈҺз”өе…үдјҸгҖҒдј‘й—ІдҪ“иӮІзӯүиЎҢдёҡгҖӮзўізәӨз»ҙеұһдәҺжҠҖжңҜеҜҶйӣҶеһӢгҖҒиө„йҮ‘еҜҶйӣҶеһӢдә§дёҡпјҢе…·жңүдә§дёҡй“ҫй•ҝгҖҒе·ҘиүәжҠҖжңҜеӨҚжқӮгҖҒз ”еҸ‘е‘Ёжңҹй•ҝгҖҒиө„йҮ‘жҠ•е…ҘйҮҸеӨ§гҖҒиЎҢдёҡжҠҖжңҜжҖ§ејәзӯүзү№зӮ№пјҢиЎҢдёҡиҝӣе…ҘеЈҒеһ’й«ҳгҖӮзӣ®еүҚпјҢеӣҪеҶ…з”ҹдә§з ”еҸ‘зўізәӨз»ҙзҡ„дјҒдёҡдё»иҰҒеҢ…жӢ¬дёӯеӨҚзҘһй№°гҖҒжұҹиӢҸжҒ’зҘһгҖҒе…үеЁҒеӨҚжқҗгҖҒеҗүжһ—зўіи°·гҖҒеҗүжһ—е®қж—ҢзӯүгҖӮжҢүдә§иғҪе»әи®ҫжғ…еҶөзңӢпјҢжҲ‘еӣҪзўізәӨз»ҙ第дёҖжўҜйҳҹдјҒдёҡеҢ…жӢ¬дёӯеӨҚзҘһй№°гҖҒжұҹиӢҸжҒ’зҘһгҖҒе…үеЁҒеӨҚжқҗгҖҒеҗүжһ—зўіи°·гҖҒеҗүжһ—е®қж—ҢпјҢеүҚдә”дјҒдёҡдә§иғҪеҚ жҜ”зәҰ77%пјӣ第дәҢжўҜйҳҹдјҒдёҡеҢ…жӢ¬е…°е·һи“қжҳҹгҖҒдёҠжө·зҹіеҢ–гҖҒдёӯз®Җ科жҠҖгҖҒеЁҒжө·жӢ“еұ•зӯүдјҒдёҡпјҢдә§иғҪеҚ жҜ”зәҰдёә13%пјҢе…¶д»–дјҒдёҡдә§иғҪзҙҜи®ЎеҚ жҜ”10%е·ҰеҸігҖӮ

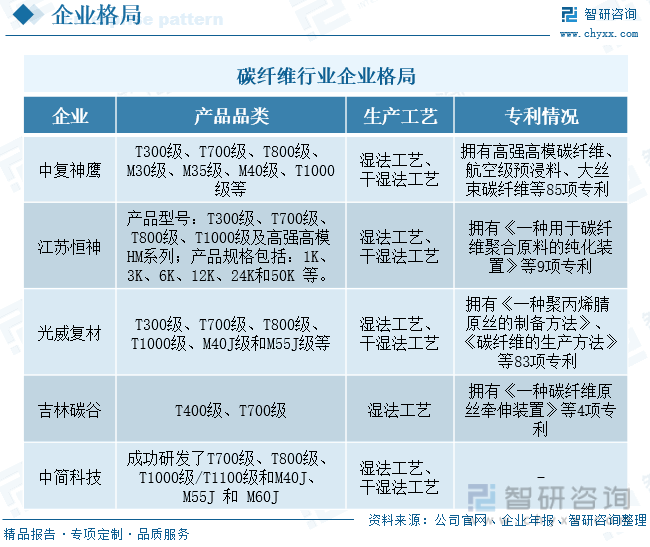

зўізәӨз»ҙз”ҹдә§зҡ„дё»иҰҒжҠҖжңҜеЈҒеһ’еңЁдәҺеҺҹдёқпјҢеҺҹдёқзҡ„иҙЁйҮҸеҜ№зўізәӨз»ҙеҠӣеӯҰжҖ§иғҪеҪұе“ҚиҫғеӨ§гҖӮдё»жөҒеҺҹдёқзҡ„еҲ¶еӨҮе·ҘиүәеҢ…жӢ¬з§Ғжі•зәәдёқе’Ңе№Іе–·ж№ҝжі•зәәдёқпјҢе…¶дёӯдҪҝз”Ёе№Іе–·ж№ҝжі•зәәдёқз”ҹдә§еҮәзҡ„зәӨз»ҙиЎЁйқўе…үж»‘пјҢзәӨз»ҙиҮҙеҜҶжҖ§жӣҙй«ҳпјҢе№Іе–·ж№ҝжі•зәәдёқдјҳеҠҝжҳҺжҳҫгҖӮз»ҸиҝҮй•ҝжңҹзҡ„жҠҖжңҜзҙҜи®ЎдёҺжҠ•е…ҘпјҢжҲ‘еӣҪзўізәӨз»ҙйҫҷеӨҙдјҒдёҡжӯЈйҖҗжӯҘжү“з ҙеӣҪеӨ–жҠҖжңҜеһ„ж–ӯж јеұҖпјҢеӣҪеҶ…зўізәӨз»ҙдә§иғҪ规模д№ҹеңЁдёҚж–ӯжү©еј гҖӮдёӯеӨҚзҘһй№°гҖҒжұҹиӢҸжҒ’зҘһгҖҒе…үеЁҒеӨҚжқҗе’Ңдёӯз®Җ科жҠҖзӯүйғЁеҲҶдјҒдёҡе·Із»ҸиғҪе®һзҺ°T700зә§гҖҒT800зә§е’ҢT1000зә§зўізәӨз»ҙ规模еҢ–з”ҹдә§пјҢдә§е“ҒжҖ§иғҪд№ҹйҖҗжёҗиғҪдёҺеӣҪеӨ–дә§е“ҒжҜ”иӮ©гҖӮе…¶дёӯпјҢдёӯз®Җ科жҠҖжңҖж–°з ”еҸ‘зҡ„ZT7 зі»еҲ—зўізәӨз»ҙдә§е“Ғжү“з ҙдәҶеҸ‘иҫҫеӣҪ家еҜ№е®ҮиҲӘзә§зўізәӨз»ҙзҡ„жҠҖжңҜиЈ…еӨҮе°Ғй”ҒпјҢеҗ„йЎ№жҠҖжңҜжҢҮж Үд№ҹиҫҫеҲ°дәҶеӣҪйҷ…еҗҢзұ»еһӢдә§е“Ғе…Ҳиҝӣж°ҙе№ігҖӮзӣ®еүҚпјҢеӣҪеҶ…зўізәӨз»ҙжҠҖжңҜеҚҮзә§дё»иҰҒйӣҶдёӯеңЁжӣҙй«ҳејәеәҰпјҲеҰӮ T1100 зә§еҲ«пјүе’Ңжӣҙй«ҳжЁЎйҮҸпјҲеҰӮ M55 зә§еҲ«пјүзўізәӨз»ҙеҲ¶еӨҮе·Ҙиүәзҡ„з ”еҸ‘е’Ңе·ҘзЁӢеҢ–еә”з”ЁпјҢд»ҘеҸҠжӣҙй«ҳеҲ¶еӨҮж•ҲзҺҮпјҲеҰӮй«ҳйҖҹзәәдёқе’ҢеӨ§дёқжқҹпјүгҖӮжӯӨеӨ–пјҢеңЁйў„ж°§еҢ–зӮүгҖҒдҪҺжё©зўіеҢ–зӮүе’Ңй«ҳжё©зўіеҢ–зӮүзӯүз”ҹдә§и®ҫеӨҮж–№йқўпјҢдёӯеӨҚзҘһй№°дё»иҰҒдҫқйқ иҝӣеҸЈе’ҢиҮӘиЎҢз ”еҸ‘еҲ¶йҖ пјҢжұҹиӢҸжҒ’зҘһеҲҷзӯүеӨҡ家дјҒдёҡдё»иҰҒдҫқйқ д»ҺзҫҺеӣҪгҖҒеҫ·еӣҪең°еҢәиҝӣеҸЈгҖӮж•ҙдҪ“жқҘзңӢпјҢеӣҪеҶ…зўізәӨз»ҙи®ҫеӨҮеӣҪдә§еҢ–иҝӣзЁӢиҝҳжңүеҫ…жҸҗй«ҳгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪзўізәӨз»ҙиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶и°ғжҹҘеҸҠеёӮеңәеҲҶжһҗйў„жөӢжҠҘе‘ҠгҖӢ

дәҢгҖҒйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡдә§е“Ғз ”еҸ‘еҲӣж–°жҠ•е…ҘеҠӣеәҰдёҚж–ӯеҠ еӨ§

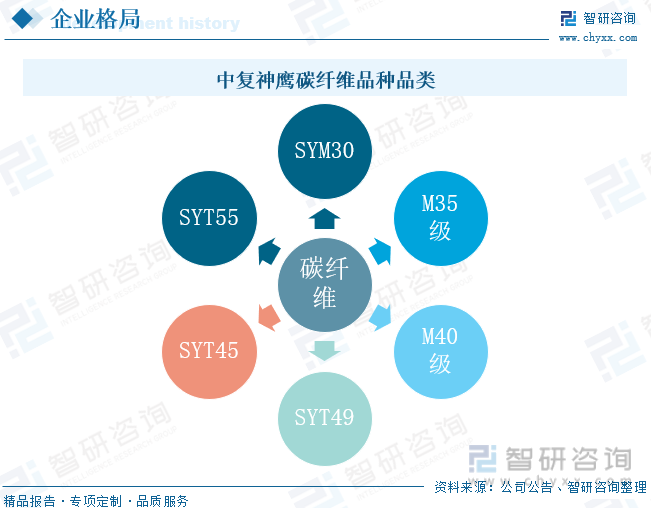

пјҲдёҖпјүдёӯеӨҚзҘһй№°пјҡзўізәӨз»ҙе“Ғз§Қдё°еҜҢеӨҡж ·пјҢж ёеҝғжҠҖжңҜдјҳеҠҝжҳҺжҳҫ

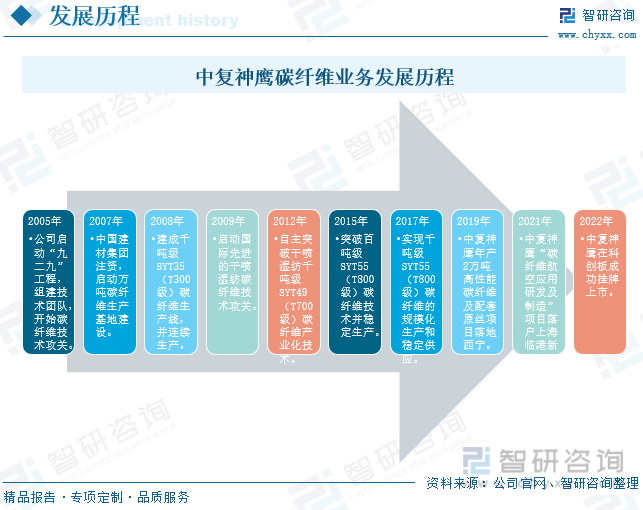

дёӯеӨҚзҘһй№°жҳҜдёҖ家专дёҡд»ҺдәӢзўізәӨз»ҙеҸҠе…¶еӨҚеҗҲжқҗж–ҷз ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®зҡ„еӣҪ家й«ҳж–°жҠҖжңҜдјҒдёҡгҖӮе…¬еҸёжҲҗз«ӢдәҺ2006е№ҙпјҢиғҶеӯҗ2005е№ҙе…¬еҸёе°ұеҗҜеҠЁдәҶвҖңд№қдәҢд№қвҖқе·ҘзЁӢпјҢејҖе§Ӣ组件жҠҖжңҜеӣўйҳҹж”»е…ӢзўізәӨз»ҙжҠҖжңҜйҡҫе…іпјӣ2007е№ҙдёӯеӣҪе»әжқҗйӣҶеӣўжіЁиө„пјҢеҗҜеҠЁдёҮеҗЁзўізәӨз»ҙз”ҹдә§еҹәең°е»әи®ҫпјӣ2008е№ҙе…¬еҸёе»әжҲҗеҚғеҗЁзә§SYT35пјҲT300зә§пјүзўізәӨз»ҙз”ҹдә§зәҝпјҢ并еңЁ2012е№ҙжҲҗеҠҹзӘҒз ҙе№Іе–·ж№ҝзәәеҚғеҗЁзә§SYT49пјҲT700зә§пјүзўізәӨз»ҙдә§дёҡеҢ–жҠҖжңҜпјӣ2017е№ҙе…¬еҸёе®һзҺ°еҚғеҗЁзә§SYT55пјҲT800зә§пјүзўізәӨз»ҙзҡ„规模еҢ–з”ҹдә§е’ҢзЁіе®ҡдҫӣеә”гҖӮдёӯеӨҚзҘһй№°дёҚж–ӯжҺЁиҝӣдә§е“ҒжҠҖжңҜеҲӣж–°еҚҮзә§еӨ–пјҢд№ҹеңЁжү©еӨ§дә§е“Ғ规模гҖӮ2019е№ҙе…¬еҸёеңЁиҘҝе®ҒжҠ•иө„е»әи®ҫдәҶе№ҙдә§2дёҮеҗЁзҡ„й«ҳжҖ§иғҪзўізәӨз»ҙеҸҠе…¶й…ҚеҘ—еҺҹдёқйЎ№зӣ®гҖӮ2021е№ҙ继з»ӯжӢ“еұ•дә§е“Ғеә”з”ЁеёӮеңәпјҢе…¬еҸёеңЁдёҠжө·дёҙжёҜж–°зүҮеҢәжҠ•иө„е»әи®ҫвҖңзўізәӨз»ҙиҲӘз©әеә”з”Ёз ”еҸ‘еҸҠеҲ¶йҖ вҖқйЎ№зӣ®пјҢйғЁзҪІиҲӘз©әиҲӘеӨ©йўҶеҹҹзўізәӨз»ҙеӨҚеҗҲжқҗж–ҷгҖӮ

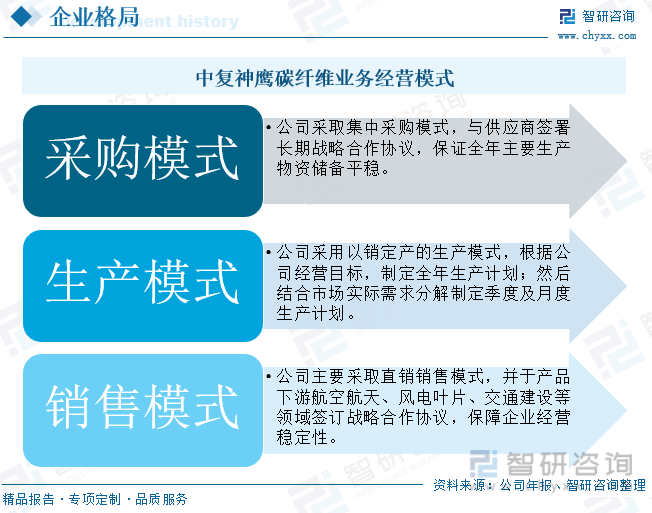

д»ҺдёҡеҠЎз»ҸиҗҘжЁЎејҸзңӢпјҢдёӯеӨҚзҘһй№°йҮҮеҸ–йӣҶдёӯејҸйҮҮиҙӯзҡ„йҮҮиҙӯжЁЎејҸпјҢе……еҲҶеҸ‘жҢҘжҖ»йғЁзҡ„йӣҶдёӯйҮҮиҙӯдјҳеҠҝпјҢдёҺдё»иҰҒдҫӣеә”е•ҶдҝқжҢҒзІҫеҜҶеҚҸеҠ©пјҢзӯҫзҪІй•ҝжңҹжҲҳз•ҘеҗҲдҪңеҚҸи®®пјҢдҝқйҡңе…Ёе№ҙдё»иҰҒз”ҹдә§дёәдё»еӮЁеӨҮе№ізЁігҖӮз”ҹдә§жЁЎејҸдёҠпјҢе…¬еҸёйҮҮз”Ёд»Ҙй”Җе®ҡдә§зҡ„з”ҹдә§жЁЎејҸпјҢж №жҚ®е…¬еҸёз»ҸиҗҘзӣ®ж ҮпјҢеҲ¶е®ҡе…Ёе№ҙз”ҹдә§и®ЎеҲ’пјӣ然еҗҺз»“еҗҲеёӮеңәе®һйҷ…йңҖжұӮеҲҶи§ЈеҲ¶е®ҡеӯЈеәҰеҸҠжңҲеәҰз”ҹдә§и®ЎеҲ’гҖӮ并йҖҡиҝҮз”ҹдә§и°ғеәҰз®ЎзҗҶе®һзҺ°д»Һи®ЎеҲ’еҲ°е®һж–Ҫзҡ„й—ӯзҺҜжҺ§еҲ¶пјҢе®һж–Ҫдә§е“Ғе…Ёз”ҹе‘Ҫе‘Ёжңҹзҡ„иҙЁйҮҸзӣ‘жҺ§гҖӮй”Җе”®жЁЎејҸдёҠпјҢе…¬еҸёдё»иҰҒйҮҮеҸ–зӣҙй”Җй”Җе”®жЁЎејҸпјҢ并дәҺдә§е“ҒдёӢжёёиҲӘз©әиҲӘеӨ©гҖҒйЈҺз”өеҸ¶зүҮгҖҒдәӨйҖҡе»әи®ҫзӯүйўҶеҹҹзӯҫи®ўжҲҳз•ҘеҗҲдҪңеҚҸи®®пјҢдҝқйҡңдјҒдёҡз»ҸиҗҘзЁіе®ҡжҖ§гҖӮ

е…¬еҸёз»ҸиҝҮеӨҡе№ҙеҸ‘еұ•пјҢеңЁзўізәӨз»ҙйўҶеҹҹе·ІзӘҒз ҙи¶…еӨ§е®№йҮҸиҒҡеҗҲгҖҒе№Іе–·ж№ҝжі•зәәдёқгҖҒеҝ«йҖҹеқҮиҙЁйў„ж°§еҢ–зўіеҢ–гҖҒзўізәӨз»ҙиЎЁйқўеӨ„зҗҶе’ҢдёҠжөҶеүӮзӯүж ёеҝғжҠҖжңҜе·ҘиүәпјҢзі»з»ҹжҺҢжҸЎдәҶзўізәӨз»ҙT300зә§гҖҒT700зә§гҖҒT800зә§гҖҒM30 зә§гҖҒM35зә§еҚғеҗЁзә§е’Ң M40зә§гҖҒT1000зә§зҷҫеҗЁзә§жҠҖжңҜпјҢеңЁеӣҪеҶ…зҺҮе…Ҳе®һзҺ°дәҶе№Іе–·ж№ҝзәәзўізәӨз»ҙзҡ„е…ій”®жҠҖжңҜзӘҒз ҙпјҢе»әжҲҗдәҶеӣҪеҶ…йҰ–жқЎе…·жңүиҮӘдё»зҹҘиҜҶдә§жқғзҡ„еҚғеҗЁзә§е№Іе–·ж№ҝзәәзўізәӨз»ҙдә§дёҡеҢ–з”ҹдә§зәҝгҖӮиҮӘжҲҗз«Ӣд»ҘжқҘпјҢе…¬еҸёеҚҒеҲҶйҮҚи§ҶзўізәӨз»ҙдә§е“Ғз ”еҸ‘еҸҠжҠҖжңҜеҚҮзә§гҖӮжҲӘжӯў2022е№ҙдёҠеҚҠе№ҙпјҢе…¬еҸёеӣҙз»•й«ҳејәй«ҳжЁЎзўізәӨз»ҙгҖҒиҲӘз©әзә§йў„жөёж–ҷгҖҒеӨ§дёқжқҹзўізәӨз»ҙзӯүжҠҖжңҜйўҶеҹҹпјҢзҙҜз§ҜиҺ·еҫ—дё“еҲ©85дёӘгҖӮ2022е№ҙд»ҘжқҘпјҢе…¬еҸёз»§з»ӯеҠ еӨ§иҲӘз©әзә§зўізәӨз»ҙеҸҠйў„жөёж–ҷзӯүз ”еҸ‘еҠӣеәҰгҖӮ2022е№ҙеүҚдёүеӯЈеәҰпјҢдёӯеӨҚзҘһй№°з ”еҸ‘иҙ№з”ЁеҗҢжҜ”еўһй•ҝ211.96%гҖӮйҡҸзқҖз ”еҸ‘жҠ•е…ҘеҠ еӨ§пјҢе…¬еҸёT800зә§зўізәӨз»ҙе·ІиҺ·дёӯеӣҪе•ҶйЈһPCDйў„жү№еҮҶпјҢдјҒдёҡз«һдәүдјҳеҠҝиҝӣдёҖжӯҘжҸҗй«ҳгҖӮ

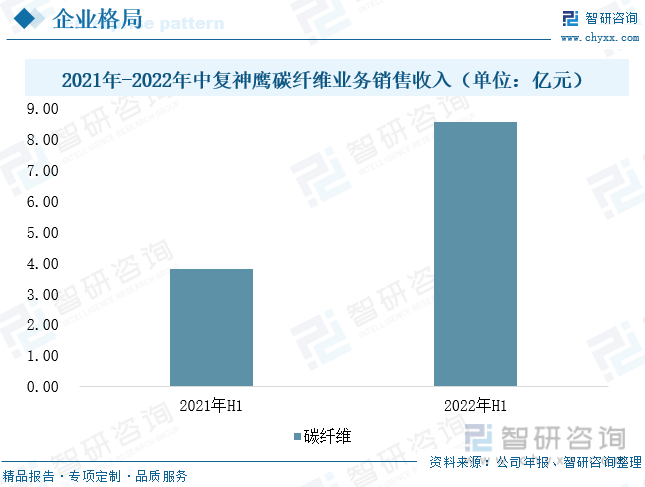

зўізәӨз»ҙжҳҜе…¬еҸёзҡ„ж ёеҝғдә§е“ҒпјҢдёҡеҠЎж”¶е…ҘеҚ жҖ»ж”¶е…Ҙзҡ„98%д»ҘдёҠгҖӮеңЁзўізәӨз»ҙдә§иғҪж–№йқўпјҢе…¬еҸёе»әжңүиҝһдә‘жёҜгҖҒиҘҝе®Ғз”ҹдә§еҹәең°е’ҢдёҠжө·з ”еҸ‘еҹәең°пјҢдә§е“Ғдә§иғҪ规模дҪҚеұ…е…ЁеӣҪеүҚеҲ—гҖӮйҡҸзқҖиҘҝе®ҒдёҮеҗЁзә§зўізәӨз»ҙйЎ№зӣ®йҖҗжӯҘйҮҠж”ҫдә§иғҪпјҢе…¬еҸёй”Җ售规模жҢҒз»ӯжү©еӨ§гҖӮ2022е№ҙдёҠеҚҠе№ҙпјҢдёӯеӨҚзҘһй№°иҗҘдёҡ收е…Ҙ8.63дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ126.39%пјҢеҮҖеҲ©ж¶Ұ2.2дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ82.1%гҖӮе…¶дёӯпјҢзўізәӨз»ҙдёҡеҠЎж”¶е…Ҙ8.55дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ125.50%пјҢеҚ жҖ»ж”¶е…Ҙзҡ„99.16%гҖӮеҸ—еёӮеңәйңҖжұӮж—әзӣӣпјҢд»·ж јдёҠж¶ЁзӯүеҪұе“ҚеҪұе“ҚпјҢ2022е№ҙеүҚдёүеӯЈеәҰпјҢе…¬еҸёзўізәӨз»ҙдёҡеҠЎжҜӣеҲ©зҺҮжҸҗй«ҳиҮі47.98%гҖӮ

пјҲдәҢпјүе…үеЁҒеӨҚжқҗпјҡвҖңж°‘з”ЁвҖқ+вҖңеҶӣз”ЁвҖқеҸҢиҪ®й©ұеҠЁпјҢе…Ёдә§дёҡй“ҫеҚҸеҗҢеҸ‘еұ•

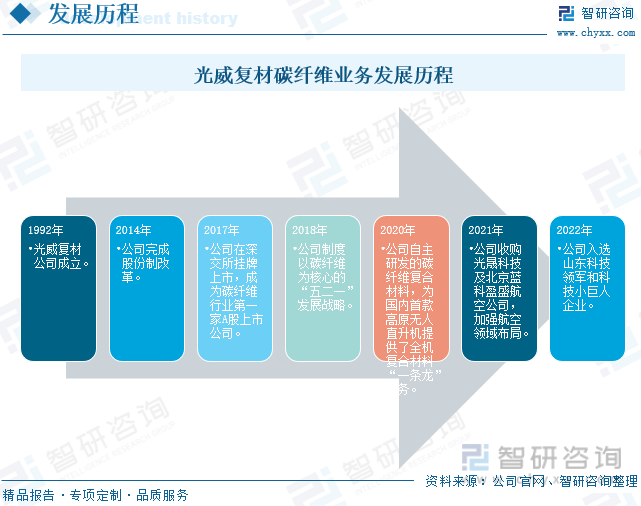

е…үеЁҒеӨҚжқҗжҲҗз«ӢдәҺ1992е№ҙпјҢ并дәҺ2017е№ҙеңЁж·ұдәӨжүҖжҲҗеҠҹдёҠеёӮпјҢжҳҜеӣҪеҶ…зўізәӨз»ҙиЎҢдёҡ第дёҖ家AиӮЎдёҠеёӮе…¬еҸёпјҢд№ҹжҳҜжҲ‘еӣҪжңҖж—©е®һж–ҪзўізәӨз»ҙеӣҪдә§еҢ–дәӢдёҡзҡ„ж°‘иҗҘдјҒдёҡгҖӮе…¬еҸёдёҡеҠЎж¶өзӣ–зўізәӨз»ҙгҖҒз»Ҹзј–з»Үзү©е’Ңжңәз»Үзү©гҖҒзі»еҲ—еҢ–зҡ„ж ‘и„ӮдҪ“зі»гҖҒеҗ„з§Қйў„жөёж–ҷгҖҒеӨҚеҗҲжқҗж–ҷжһ„еҲ¶д»¶е’Ңдә§е“Ғзҡ„и®ҫи®ЎејҖеҸ‘гҖҒиЈ…еӨҮи®ҫи®ЎеҲ¶йҖ зӯүдёҠдёӢжёёпјҢеҪўжҲҗе…Ёдә§дёҡй“ҫеҚҸеҗҢеҸ‘еұ•ж јеұҖгҖӮ2018е№ҙе…¬еҸёжҸҗеҮәд»ҘзўізәӨз»ҙдёәж ёеҝғзҡ„вҖңдә”дәҢдёҖвҖқеҸ‘еұ•жҲҳз•ҘпјҢ2020е№ҙе…¬еҸёиҮӘдё»з ”еҸ‘з”ҹдә§зҡ„зўізәӨз»ҙжқҗж–ҷжҲҗеҠҹеңЁй«ҳеҺҹж— дәәзӣҙеҚҮжңәйўҶеҹҹеә”з”ЁгҖӮйҡҸзқҖдә§дёҡжҠҖжңҜж°ҙе№ідёҚж–ӯжҸҗй«ҳпјҢе…¬еҸёз§ҜжһҒејҖеҸ‘ж°‘иҗҘзўізәӨз»ҙеҸҠе…¶еӨҚеҗҲжқҗж–ҷдә§е“ҒпјҢ并дёҚж–ӯ延伸иҮіеҶӣз”Ёи®ҫеӨҮйўҶеҹҹпјҢжҲҗдёәеӣҪеҶ…иҲӘз©әиҲӘеӨ©йўҶеҹҹзўізәӨз»ҙдё»еҠӣдҫӣеә”е•ҶпјҢеҪўжҲҗвҖңж°‘з”ЁвҖқ+вҖңеҶӣз”ЁвҖқеҸҢиҪ®й©ұеҠЁзҡ„дёҡеҠЎж јеұҖгҖӮ

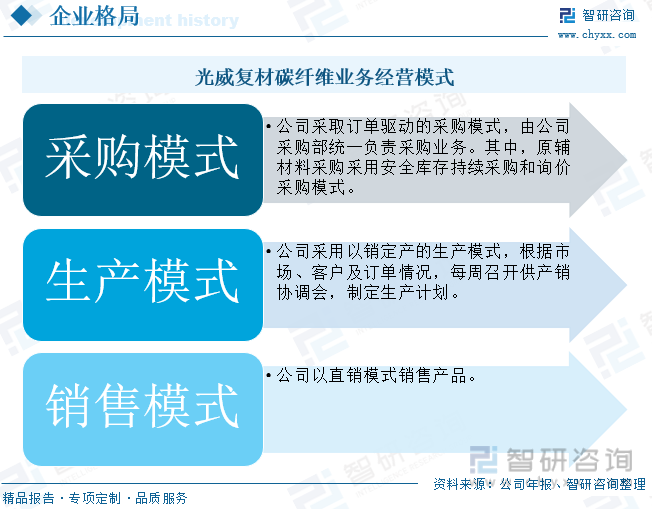

д»ҺзўізәӨз»ҙз»ҸиҗҘжЁЎејҸзңӢпјҢе…үеЁҒеӨҚжқҗйҮҮз”Ёи®ўеҚ•й©ұеҠЁзҡ„йҮҮиҙӯжЁЎејҸпјҢз”ұе…¬еҸёйҮҮиҙӯйғЁиҙҹиҙЈз»ҹдёҖйҮҮиҙӯдёҡеҠЎгҖӮе…¶дёӯпјҢеҺҹиҫ…жқҗж–ҷзҡ„йҮҮиҙӯйҮҮз”Ёе®үе…Ёеә“еӯҳжҢҒз»ӯйҮҮиҙӯе’ҢиҜўд»·ж–№ејҸгҖӮз»ҸиҝҮеӨҡе№ҙеҸ‘еұ•пјҢе…¬еҸёдёҺдё»иҰҒдҫӣеә”е•Ҷд№ҹеҪўжҲҗдәҶй•ҝжңҹзЁіе®ҡзҡ„еҗҲдҪңе…ізі»гҖӮз”ҹдә§ж–№йқўпјҢе…¬еҸёе»әжңүе®Ңж•ҙзҡ„з”ҹдә§зәҝпјҢиғҪеӨҹж №жҚ®е®ўжҲ·йңҖжұӮиҝӣиЎҢе®ҡеҲ¶еҢ–з”ҹдә§гҖӮз”ҹдә§жЁЎејҸдёҠпјҢе…үеЁҒеӨҚжқҗйҮҮз”Ёд»Ҙй”Җе®ҡдә§зҡ„з”ҹдә§жЁЎејҸпјҢж №жҚ®еёӮеңәжғ…еҶөгҖҒе®ўжҲ·йңҖжұӮе’Ңи®ўеҚ•жғ…еҶөеҲ¶е®ҡз”ҹдә§и®ЎеҲ’гҖӮй”Җе”®жЁЎејҸдёҠпјҢж №жҚ®иЎҢдёҡжғ…еҶөпјҢе…¬еҸёйҮҮз”Ёзӣҙй”ҖжЁЎејҸй”Җе”®дә§е“ҒгҖӮ

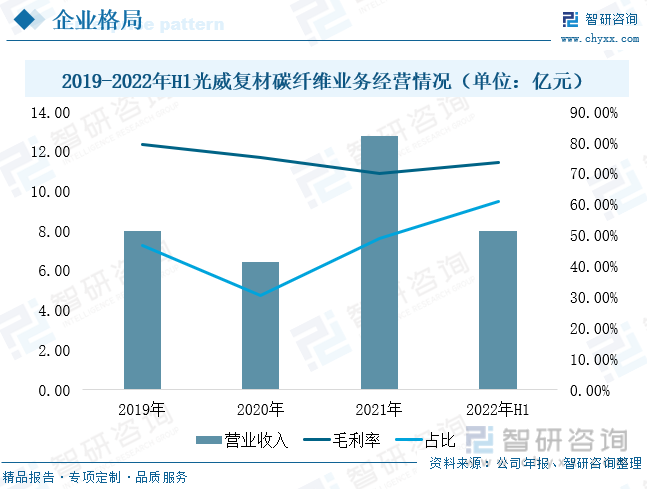

е…¬еҸёдёҡеҠЎд»ҘзўізәӨз»ҙдёәж ёеҝғпјҢиҮӘдёҠеёӮд»ҘжқҘпјҢе…¬еҸёзўізәӨз»ҙдёҡз»©з»ҙжҢҒй«ҳйҖҹеўһй•ҝжҖҒеҠҝгҖӮ2021е№ҙе…үеЁҒеӨҚжқҗзўізәӨз»ҙдёҡеҠЎй”Җ售收е…Ҙ12.75дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ98.75%пјҢеҚ жҖ»ж”¶е…Ҙзҡ„48.92%гҖӮ2022е№ҙд»ҘжқҘпјҢеҸ—еҲ°йҮҸдә§е®ҡеһӢзўізәӨз»ҙдә§е“Ғд»·ж јдёӢи°ғеҸҠз–«жғ…еҜјиҮҙиЎҢдёҡзү©жөҒдҫӣеә”й“ҫеҸ—йҳ»пјҢеҜјиҮҙе…¬еҸёйғЁеҲҶйЎ№зӣ®еҒңдә§пјҢ2022е№ҙдёҠеҚҠе№ҙпјҢе…үеЁҒеӨҚжқҗиҗҘдёҡ收е…Ҙ13.14дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ2.42%гҖӮе…¶дёӯпјҢзўізәӨз»ҙдёҡеҠЎж”¶е…Ҙ8.01дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ9.72%пјҢеҚ е…¬еҸёжҖ»ж”¶е…ҘжҜ”йҮҚжҸҗеҚҮиҮі60.96%пјҢиҫғ2021е№ҙе…Ёе№ҙеўһеҠ 12.04дёӘзҷҫеҲҶзӮ№пјҢиҙЎзҢ®дәҶдё»иҰҒ收е…ҘжқҘжәҗпјӣдёҠеҚҠе№ҙзўізәӨз»ҙдёҡеҠЎжҜӣеҲ©зҺҮдёә73.39%пјҢиҫғ2021е№ҙеҗҢжңҹдёӢйҷҚ2.1дёӘзҷҫеҲҶзӮ№пјҢдёҡеҠЎжҜӣеҲ©зҺҮз•ҘжңүдёӢж»‘пјҢдҪҶзӣҲеҲ©иғҪеҠӣдҫқ然з»ҙжҢҒеңЁиҫғй«ҳж°ҙе№ігҖӮ

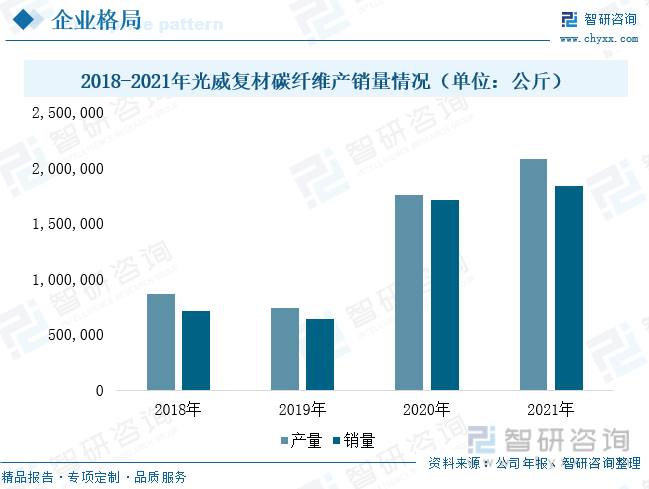

жҲӘиҮі2021е№ҙпјҢе…¬еҸёзўізәӨз»ҙдә§иғҪе·Іиҫҫ2000еҗЁгҖӮеҗҢж—¶пјҢе…¬еҸёжӯЈеңЁжҠ•е»әеҢ…еӨҙйЎ№зӣ®дёҖжңҹT700Sе’ҢT800SзўізәӨз»ҙдә§е“ҒгҖӮйҡҸзқҖдә§иғҪдёҚж–ӯжү©еӨ§пјҢдјҒдёҡдә§е“Ғдә§й”ҖйҮҸд№ҹжҢҒз»ӯжҸҗеҚҮгҖӮ2021е№ҙпјҢе…үеЁҒеӨҚжқҗзўізәӨз»ҙеҸҠе…¶з»Үзү©дә§й”ҖйҮҸеҲҶеҲ«дёә208.18дёҮе…¬ж–Өе’Ң183.21дёҮе…¬ж–ӨпјҢеҗҢжҜ”еҲҶеҲ«еўһй•ҝ18.81%е’Ң7.19%гҖӮ2022е№ҙпјҢйҡҸзқҖиҲӘз©әиҲӘеӨ©гҖҒйЈҺеҠӣе…үдјҸдә§дёҡеҝ«йҖҹеҸ‘еұ•пјҢзўізәӨз»ҙдә§е“ҒйңҖжұӮйҮҸеўһеҠ пјҢдјҒдёҡзўізәӨз»ҙеҸҠе…¶з»Үзү©дә§й”ҖйҮҸд№ҹе°ҶиҝӣдёҖжӯҘдёҠж¶ЁгҖӮ

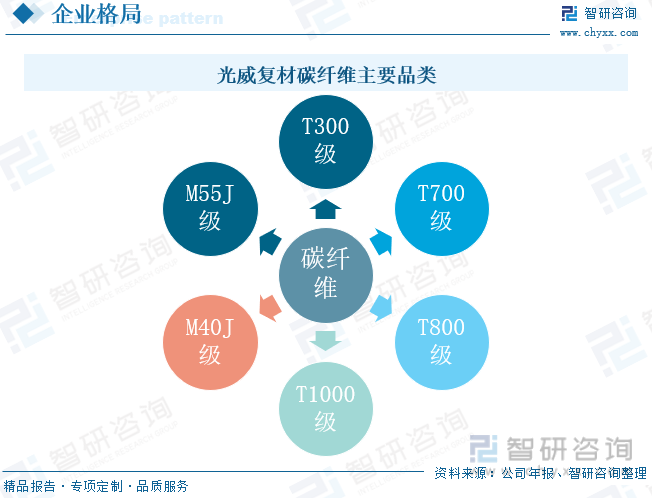

ж ёеҝғжҠҖжңҜгҖҒиЈ…еӨҮжҳҜзўізәӨз»ҙз”ҹдә§зҡ„йҮҚиҰҒдҝқйҡңпјҢйқўеҜ№еӣҪеӨ–вҖңжҠҖжңҜгҖҒи®ҫеӨҮвҖқдёҘж је°Ғй”ҒпјҢе…үеЁҒеӨҚжқҗиҮҙеҠӣдәҺзўізәӨз»ҙеӣҪдә§еҢ–еҸҠзўізәӨз»ҙдә§е“ҒеҚҮзә§гҖӮз»ҸиҝҮеӨҡе№ҙз»ҸйӘҢгҖҒжҠҖжңҜз§ҜзҙҜпјҢе…¬еҸёжҲҗеҠҹз ”еҸ‘еҮәй«ҳејәгҖҒй«ҳејәдёӯжЁЎгҖҒй«ҳжЁЎе’Ңй«ҳејәй«ҳжЁЎзі»з»ҹзўізәӨз»ҙдә§е“ҒпјҢ并еҪўжҲҗз§ҜзҙҜдәҶдёҖдәӣеҲ—иҮӘдё»зҹҘиҜҶдә§жқғзҡ„е·ҘиүәеҲ¶йҖ жҠҖжңҜгҖӮеңЁж ёеҝғиЈ…еӨҮж–№йқўпјҢе…¬еҸёжӢҘжңүеҫ·зҺӣеҗүдә”иҪҙеҠ е·ҘдёӯеҝғгҖҒеӣӣиҪҙеҚ§еҠ гҖҒиҪҰй“ЈеӨҚеҗҲжңәзӯүзҷҫдҪҷеҘ—й«ҳзІҫеәҰжңәжў°еҠ е·ҘиЈ…еӨҮпјҢеӨ§е№…жҸҗй«ҳдәҶиЈ…еӨҮжҠҖжңҜзҡ„иҮӘдё»дҝқйҡңиғҪеҠӣпјҢе…үеЁҒеӨҚжқҗжӢҘжңүзўізәӨз»ҙз”ҹдә§еҸҠе…ій”®и®ҫеӨҮгҖҒйў„жөёж–ҷз”ҹдә§зәҝеҸҠеӨҚеҗҲжқҗж–ҷжҲҗеһӢиЈ…еӨҮзӯүиҮӘдё»и®ҫи®ЎдёҺеҲ¶йҖ иғҪеҠӣпјҢе®һзҺ°дәҶж ёеҝғжҠҖжңҜзҡ„иҮӘдё»еҸҜжҺ§гҖӮзӣ®еүҚпјҢе…үеЁҒеӨҚжқҗе…¬еҸёеҹәжң¬жҺҢжҸЎT300зә§гҖҒT700зә§гҖҒT800зә§гҖҒT1000зә§гҖҒM40Jзә§е’ҢM55Jзә§зӯүеӨҡз§ҚзўізәӨз»ҙ规模еҢ–з”ҹдә§жҠҖжңҜгҖӮеҗҢж—¶пјҢйҡҸзқҖдјҒдёҡдёҚж–ӯеҠ еӨ§дә§е“Ғз ”еҸ‘еҲӣж–°еҠӣеәҰпјҢ2022е№ҙе…¬еҸёCCF700GзўізәӨз»ҙйҖҡиҝҮдәҶиЈ…жңәиҜ„е®ЎпјҢиҝӣдёҖжӯҘжү©еұ•дәҶе…¬еҸёзўізәӨз»ҙдёҡеҠЎдә§дёҡй“ҫпјҢдҪҝе…¬еҸёжҲҗдёәиҲӘз©әиҲӘеӨ©иЈ…еӨҮе…Ёзі»еҲ—зўізәӨз»ҙдҫӣеә”е•ҶгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪжІҘйқ’еҹәзўізәӨз»ҙиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғз ”еҸҠжҠ•иө„规模预жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪзўізәӨз»ҙиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶и°ғжҹҘеҸҠеёӮеңәеҲҶжһҗйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪзўізәӨз»ҙиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶и°ғжҹҘеҸҠеёӮеңәеҲҶжһҗйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒз« , еҢ…еҗ«2023е№ҙеҢ—дә¬зўізәӨз»ҙеӨҚеҗҲжқҗж–ҷеҸҠе…¶еә”з”Ёж•ҙдҪ“иЎҢдёҡжҖ»дҪ“еҸ‘еұ•зҠ¶еҶөпјҢдёӯеӣҪзўізәӨз»ҙеӨҚеҗҲжқҗж–ҷж•ҙдҪ“иЎҢдёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҢз»“и®әдёҺе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪзўізәӨз»ҙдә§дёҡй“ҫжғ…еҶөеҲҶжһҗпјҡзўізәӨз»ҙдә§йҮҸжҢҒз»ӯжү©еј [еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)