еҶ…е®№жҰӮиҰҒпјҡиҝ‘е№ҙжқҘпјҢеҸ—ж–°еҶ з–«жғ…еҶІеҮ»еҪұе“ҚпјҢеј•еҸ‘е…Ёзҗғзҡ„дә§дёҡй“ҫе’Ңз»Ҹиҙёж јеұҖеҺҶеҸІжҖ§йҮҚжһ„пјҢиҖҢзҷҪй…’дә§дёҡеңЁз–«жғ…дёӯд»Қ然е‘ҲзҺ°еҮәз№ҒиҚЈжҷҜиұЎпјҢеҮӯеҖҹе…¶и¶…й«ҳзҡ„жҜӣеҲ©зҺҮиҺ·еҫ—дәҶиө„жң¬еёӮеңәйқ’зқҗпјҢеӨ§йҮҸиө„йҮ‘ж¶Ңе…ҘпјҢдҝғиҝӣзҷҪй…’иЎҢдёҡеҗ‘й«ҳиҙЁйҮҸж–№еҗ‘еҸ‘еұ•гҖӮ2022е№ҙпјҢзҷҪй…’дә§дёҡз»“жһ„и°ғж•ҙгҖҒе“ҒзүҢеҚҮзә§зҡ„и¶ӢеҠҝ延з»ӯпјҢеңЁжҢӨеҺӢејҸеўһй•ҝзҡ„з«һдәүж јеұҖдёӢпјҢиЎҢдёҡеҶ…规模д»ҘдёҠзҡ„дјҒдёҡж•°йҮҸжӯЈйҖҗжӯҘдёӢйҷҚпјҢиЎҢдёҡзҡ„йӣҶдёӯеәҰе°Ҷеҫ—еҲ°иҝӣдёҖжӯҘзҡ„жҸҗеҚҮгҖӮ

е…ій”®иҜҚпјҡзҷҪй…’дә§йҮҸгҖҒзҷҪй…’иҝӣеҮәеҸЈгҖҒзҷҪй…’еҢәеҹҹеҲҶеёғ

дёҖгҖҒзҷҪй…’дә§йҮҸеҸҠ规模д»ҘдёҠдјҒдёҡеўһйҖҹдёӢиЎҢпјҢ规模д»ҘдёҠдјҒдёҡзҡ„иҗҘдёҡ收е…ҘйҖҗе№ҙеўһй•ҝ

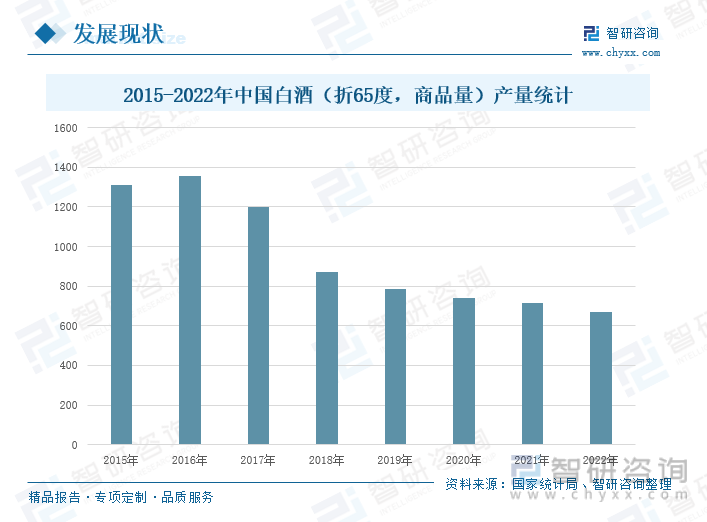

й…’жҳҜдәәзұ»з”ҹжҙ»дёӯзҡ„дё»иҰҒйҘ®ж–ҷд№ӢдёҖпјҢжҲ‘еӣҪзҡ„еҲ¶й…’еҺҶеҸІжәҗиҝңжөҒй•ҝпјҢе“Ғз§Қз№ҒеӨҡпјҢеҗҚй…’иҚҹиҗғпјҢдә«иӘүдёӯеӨ–гҖӮвҖңй…’вҖқжё—йҖҸдәҺж•ҙдёӘдёӯеҚҺдә”еҚғе№ҙзҡ„ж–ҮжҳҺеҸІдёӯпјҢд»Һж–ҮеӯҰиүәжңҜеҲӣдҪңгҖҒж–ҮеҢ–еЁұд№җеҲ°йҘ®йЈҹзғ№йҘӘгҖҒе…»з”ҹдҝқеҒҘзӯүеҗ„ж–№йқўеңЁдёӯеӣҪдәәз”ҹжҙ»дёӯйғҪеҚ жңүйҮҚиҰҒзҡ„дҪҚзҪ®гҖӮеҪ“д»ҠпјҢй…’ж–ҮеҢ–зҡ„ж ёеҝғдҫҝжҳҜвҖңй…’ж°‘ж–ҮеҢ–вҖқпјҢ еңЁжҲ‘еӣҪжңҖе…·жңүд»ЈиЎЁжҖ§зҡ„й…’иҺ«иҝҮдәҺзҷҪй…’дәҶпјҢд»Һжҹҗз§Қи§’еәҰдёҠжқҘиҜҙпјҢдёӯеӣҪзҡ„й…’ж–ҮеҢ–е°ұжҳҜзҷҪй…’ж–ҮеҢ–гҖӮж №жҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®пјҢ2015-2022е№ҙпјҢжҲ‘еӣҪзҷҪй…’дә§йҮҸе‘ҲзҺ°еҮәжҳҺжҳҫзҡ„дёӢйҷҚи¶ӢеҠҝпјҢ2022е№ҙпјҢжҲ‘еӣҪзҡ„зҷҪй…’дә§йҮҸдёә671.2дёҮеҚғеҚҮпјҢеҗҢжҜ”дёӢйҷҚ6.20%гҖӮиҮӘ2016е№ҙд»ҘжқҘпјҢжҲ‘еӣҪзҡ„зҷҪй…’еёёдә§йҮҸиҝһз»ӯе…ӯе№ҙе‘ҲзҺ°дёӢйҷҚзҡ„и¶ӢеҠҝпјҢдё»иҰҒзі»зҷҪй…’дә§е“Ғеҗ«жңүжқӮйҶҮжІ№гҖҒйҶӣзұ»гҖҒз”ІйҶҮзӯүжҲҗеҲҶпјҢиҝҷдәӣзү©иҙЁзҡ„еҗ«йҮҸдёҖж—ҰиҝҮй«ҳпјҢе°ҶеҜ№иә«дҪ“еҒҘеә·йҖ жҲҗжҚҹе®іпјҢеўһеҠ еӨҡз§Қз–ҫз—…зҡ„еҸ‘з—…йЈҺйҷ©пјҢиҖҢдәә们еҜ№дәҺеҒҘеә·зҡ„е…іжіЁи¶ҠжқҘи¶Ҡй«ҳпјҢеҒҘеә·еҜ№дәҺдәә们ж¶Ҳиҙ№зҡ„еҪұе“ҚжҢҮж•°дёҚж–ӯжҸҗеҚҮпјҢеҜјиҮҙзҷҪй…’зҡ„еёӮеңәйңҖжұӮзј“жӯҘдёӢйҷҚпјҢжҲ‘еӣҪзҡ„зҷҪй…’дә§йҮҸзӣёеә”еҮҸе°‘гҖӮ

жҲ‘еӣҪзҷҪй…’иЎҢдёҡе…ҘеұҖиҖ…дј—еӨҡпјҢеёӮеңәз«һдәүж—Ҙи¶ӢжҝҖзғҲпјҢзҷҪй…’иЎҢдёҡзҡ„еёӮеңәд»ҪйўқйҖҗжӯҘеҗ‘еӨҙйғЁдјҒдёҡйқ жӢўпјҢиЎҢдёҡеёӮеңәйӣҶдёӯеәҰзЁіжӯҘдёҠеҚҮгҖӮж №жҚ®дёӯеӣҪй…’дёҡз»ҸжөҺиҝҗиЎҢжҠҘе‘Ҡз»ҹи®ЎпјҢжҲ‘еӣҪзҷҪй…’иЎҢдёҡй”Җ售收е…ҘCR5д»Һ2019е№ҙзҡ„33.2%дёҠеҚҮиҮі2021е№ҙзҡ„40%пјҢйӣҶдёӯеәҰжҸҗеҚҮдәҶ6.8дёӘзҷҫеҲҶзӮ№гҖӮйҡҸзқҖеёӮеңәз«һдәүеҠ еү§пјҢиЎҢдёҡзҡ„马еӨӘж•Ҳеә”ж„ҲеҸ‘жҳҺжҳҫпјҢйҫҷеӨҙдјҒдёҡзҡ„еёӮеңәд»ҪйўқжӯЈеңЁйҖҗе№ҙж”ҖеҚҮпјҢеңЁжңүйҷҗзҡ„еёӮеңә规模дёӯпјҢе°ҶиҝӣдёҖжӯҘжҢӨеҚ е…¶д»–зҷҪй…’дјҒдёҡзҡ„еёӮеңәпјҢеҠ йҖҹиЎҢдёҡеёӮеңәеҮәжё…пјҢеҠ еҝ«ж·ҳжұ°иҗҪеҗҺзҡ„зҷҪй…’дә§иғҪгҖӮ

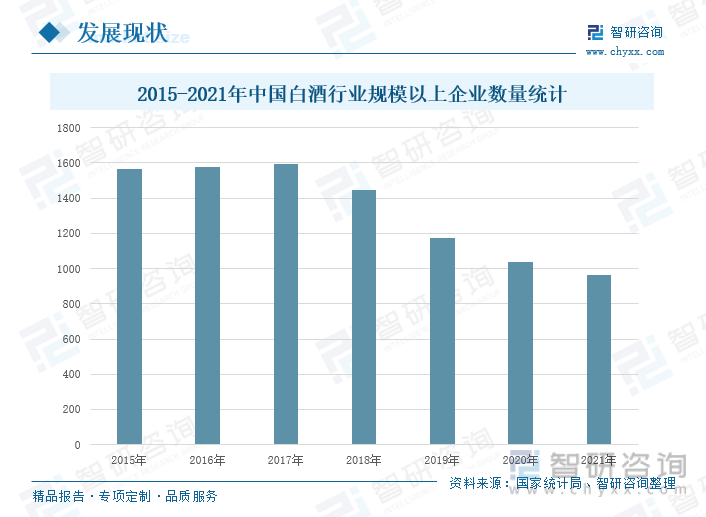

еӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨәпјҢ2015-2021е№ҙпјҢжҲ‘еӣҪзҷҪй…’иЎҢдёҡ规模д»ҘдёҠдјҒдёҡж•°йҮҸжҖ»дҪ“е‘ҲзҺ°еҮәе…ҲдёҠеҚҮеҗҺдёӢйҷҚзҡ„и¶ӢеҠҝпјҢ2021е№ҙпјҢжҲ‘еӣҪзҷҪй…’иЎҢдёҡ规模д»ҘдёҠдјҒдёҡж•°йҮҸдёә965家пјҢиҫғ2020е№ҙеҮҸе°‘75家пјҢеҗҢжҜ”дёӢйҷҚ7.21%гҖӮ2022е№ҙпјҢзҷҪй…’дә§дёҡз»“жһ„и°ғж•ҙгҖҒе“ҒзүҢеҚҮзә§зҡ„и¶ӢеҠҝ延з»ӯпјҢеңЁжҢӨеҺӢејҸеўһй•ҝзҡ„з«һдәүж јеұҖдёӢпјҢиЎҢдёҡеҶ…规模д»ҘдёҠзҡ„дјҒдёҡж•°йҮҸжӯЈйҖҗжӯҘдёӢйҷҚпјҢиЎҢдёҡзҡ„йӣҶдёӯеәҰе°Ҷеҫ—еҲ°иҝӣдёҖжӯҘзҡ„жҸҗеҚҮгҖӮ

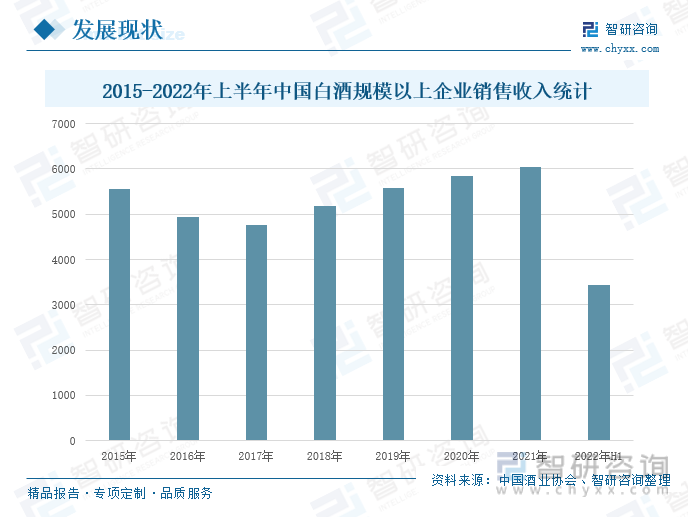

йҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„й«ҳйҖҹеҸ‘еұ•пјҢдәәеқҮеҸҜж”Ҝй…Қ收е…ҘйҖҗе№ҙеўһй•ҝпјҢеұ…ж°‘зҡ„ж¶Ҳиҙ№ж°ҙе№ійҖҗжӯҘжҸҗеҚҮпјҢеҠ йҖҹжҺЁеҠЁжҲ‘еӣҪж¶Ҳиҙ№иҪ¬еһӢеҚҮзә§гҖӮзҷҪй…’дҪңдёәжҲ‘еӣҪзҡ„дј з»ҹйҘ®е“Ғд№ӢдёҖпјҢеҸ—еҲ°е№ҝеӨ§ж¶Ҳиҙ№иҖ…зҡ„е–ңзҲұпјҢжҳҜдәә们зҡ„йҮҚиҰҒж¶Ҳиҙ№еҚ•е“Ғд№ӢдёҖгҖӮиҝ‘е№ҙжқҘпјҢеҸ—ж–°еҶ з–«жғ…еҶІеҮ»еҪұе“ҚпјҢеј•еҸ‘е…Ёзҗғзҡ„дә§дёҡй“ҫе’Ңз»Ҹиҙёж јеұҖеҺҶеҸІжҖ§йҮҚжһ„пјҢиҖҢзҷҪй…’дә§дёҡеңЁз–«жғ…дёӯд»Қ然е‘ҲзҺ°еҮәз№ҒиҚЈжҷҜиұЎпјҢеҮӯеҖҹе…¶и¶…й«ҳзҡ„жҜӣеҲ©зҺҮиҺ·еҫ—дәҶиө„жң¬еёӮеңәйқ’зқҗпјҢеӨ§йҮҸиө„йҮ‘ж¶Ңе…ҘпјҢдҝғиҝӣзҷҪй…’иЎҢдёҡеҗ‘й«ҳиҙЁйҮҸж–№еҗ‘еҸ‘еұ•гҖӮжҚ®дёӯеӣҪй…’дёҡеҚҸдјҡпјҢ2015-2022е№ҙдёҠеҚҠе№ҙпјҢжҲ‘еӣҪзҷҪ酒规模д»ҘдёҠдјҒдёҡй”Җ售收е…Ҙж•ҙдҪ“е‘Ҳе…ҲдёӢйҷҚеҗҺдёҠеҚҮзҡ„еҸ‘еұ•жҖҒеҠҝпјҢ2022е№ҙдёҠеҚҠе№ҙпјҢжҲ‘еӣҪзҷҪ酒规模д»ҘдёҠдјҒдёҡй”Җ售收е…Ҙдёә3436.6дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ16.51%гҖӮеңЁзҷҪй…’дә§йҮҸеҸҠ规模д»ҘдёҠдјҒдёҡж•°йҮҸеҸҢдёӢйҷҚзҡ„и¶ӢеҠҝдёӢпјҢжҲ‘еӣҪзҷҪ酒规模д»ҘдёҠдјҒдёҡзҡ„й”Җ售收е…ҘйҖҗе№ҙдёҠеҚҮпјҢзҷҪй…’иЎҢдёҡе·Із»Ҹиҝӣе…ҘеҲ°е“ҒзүҢйӣҶдёӯеҢ–еҸ‘еұ•зҡ„ж–°ж—¶жңҹпјҢиЎҢдёҡеҶ…й«ҳжЎЈзҷҪй…’гҖҒж¬Ўй«ҳжЎЈзҷҪй…’жӯЈйҖҗжёҗжҲҗдёәеёӮеңәж¶Ҳиҙ№ж–°е® гҖӮ

дәҢгҖҒжө“йҰҷеһӢзҷҪй…’еёӮеңәеҚ жҜ”и¶…иҝҮдёҖеҚҠпјҢеёӮеңәж¶Ҳиҙ№дё»еҠӣеҶӣйӣҶдёӯеңЁ31-40еІҒ

еҪ“дёӢпјҢеёӮеңәж¶Ҳиҙ№дё»дҪ“е‘ҲзҺ°еҮәж¶Ҳиҙ№д»Јйҷ…ж–°зү№зӮ№пјҢвҖңZдё–д»ЈвҖқж¶Ҳиҙ№зҫӨдҪ“дёӘжҖ§еҢ–гҖҒеӨҡе…ғеҢ–зҡ„ж¶Ҳиҙ№и§ӮзӘҒеҮәпјҢйҡҸзқҖж¶Ҳиҙ№дё»еҠӣзҡ„иҪ¬з§»пјҢдј з»ҹзҷҪй…’иЎҢдёҡйңҖиҰҒйҖҡиҝҮеҸҳйқ©дёҺеҲӣж–°пјҢжҗӯе»әдёҺж–°дёҖд»Јж¶Ҳиҙ№зҫӨдҪ“зҡ„жЎҘжўҒпјҢжҝҖеҸ‘еёӮеңәж–°жҙ»еҠӣгҖӮжҲ‘еӣҪзҷҪй…’ж №жҚ®йҰҷеһӢеҲҶзұ»еӨ§дҪ“дёҠеҸҜд»ҘеҲҶдёәй…ұйҰҷеһӢгҖҒжө“йҰҷеһӢгҖҒжё…йҰҷеһӢгҖҒе…јеҗ‘еһӢеҸҠе…¶д»–йҰҷеһӢпјҢдёҚеҗҢйҰҷеһӢзҷҪй…’зҡ„еёӮеңәеҚ жҜ”е·®ејӮиҫғеӨ§гҖӮжҚ®дёӯеӣҪй…’дёҡеҚҸдјҡпјҢ2022е№ҙпјҢжҲ‘еӣҪжө“йҰҷеһӢзҷҪй…’зҡ„еёӮеңәеҚ жҜ”зәҰ60%пјҢжё…йҰҷеһӢзҷҪй…’еҚ жҜ”зәҰ12%пјҢй…ұйҰҷеһӢзҷҪй…’еҚ жҜ”зәҰ8%пјҢе…јйҰҷеһӢзҷҪй…’еҚ жҜ”зәҰ6%пјҢе…¶д»–йҰҷеһӢзҷҪй…’еҚ жҜ”зәҰ14%гҖӮе…¶дёӯпјҢжө“йҰҷеһӢзҷҪй…’еҚ жҚ®жҲ‘еӣҪзҷҪй…’еёӮеңәзҡ„еҚҠеЈҒжұҹеұұпјҢй•ҝжңҹеҸ—еҲ°ж¶Ҳиҙ№иҖ…зҡ„йқ’зқҗпјҢдјҙйҡҸзқҖй…ҝй…’жҠҖжңҜзҡ„иҝӣжӯҘдёҺеҲӣж–°пјҢжҲ‘еӣҪжө“йҰҷеһӢзҷҪй…’еёӮеңәд»ҚеңЁдёҚж–ӯжү©еј пјҢдё”еҸ—ең°еҹҹеҪұе“ҚйҖҗжёҗеҲҶеҢ–еҮәе·қжҙҫгҖҒжұҹж·®жҙҫе’ҢеҢ—ж–№жҙҫдёүеӨ§жҙҫеҲ«гҖӮ

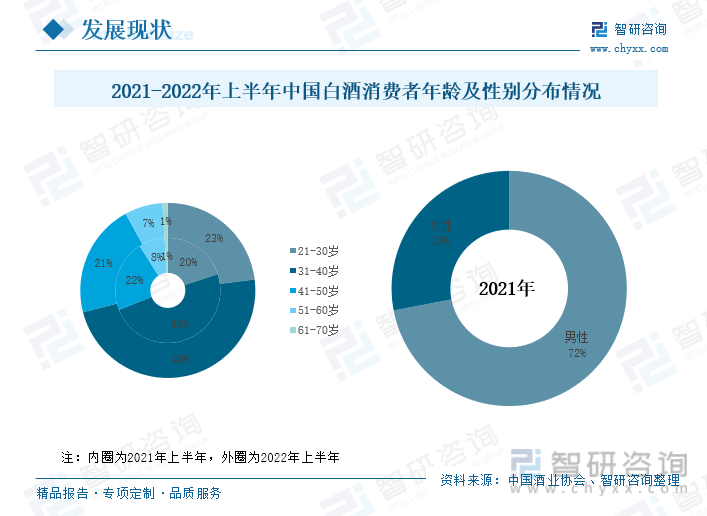

д»ҺзҷҪй…’зҡ„ж¶Ҳиҙ№е№ҙйҫ„еҲҶеёғжқҘзңӢпјҢ2022е№ҙдёҠеҚҠе№ҙпјҢжҲ‘еӣҪ21-30еІҒзҡ„зҷҪй…’ж¶Ҳиҙ№иҖ…еҚ жҜ”23%е·ҰеҸіпјҢеҗҢжҜ”дёҠеҚҮ3дёӘзҷҫеҲҶзӮ№пјӣ31-40еІҒзҡ„ж¶Ҳиҙ№еҚ жҜ”48%пјҢеҗҢжҜ”дёӢйҷҚ1дёӘзҷҫеҲҶзӮ№пјӣ41-50еІҒзҡ„ж¶Ҳиҙ№иҖ…еҚ жҜ”21%пјҢеҗҢжҜ”дёӢйҷҚ1дёӘзҷҫеҲҶзӮ№пјӣ51-60еІҒзҡ„ж¶Ҳиҙ№иҖ…еҚ жҜ”7%пјҢеҗҢжҜ”дёӢйҷҚ1дёӘзҷҫеҲҶзӮ№пјӣ61-70еІҒзҡ„ж¶Ҳиҙ№иҖ…еҚ жҜ”1%пјҢдёҺдёҠе№ҙеәҰеҗҢжңҹжҢҒе№ігҖӮжҲ‘еӣҪзҷҪй…’ж¶Ҳиҙ№дё»еҠӣеҶӣйӣҶдёӯеңЁ31-40еІҒпјҢдё»иҰҒзі»иҜҘе№ҙйҫ„ж®өзҡ„ж¶Ҳиҙ№иҖ…е…·жңүиҫғй«ҳзҡ„收е…Ҙе’ҢзЁіе®ҡзҡ„з”ҹжҙ»зҺҜеўғпјҢжҳҜиЎҢдёҡж¶Ҳиҙ№зҡ„дёӯеқҡеҠӣйҮҸпјҢжӯӨеӨ–пјҢ21-30еІҒзҡ„ж¶Ҳиҙ№иҖ…еҚ жҜ”жңүжүҖжҸҗй«ҳпјҢжҲ‘еӣҪзҷҪй…’иЎҢдёҡж¶Ҳиҙ№зҫӨдҪ“йҖҗжёҗе№ҙиҪ»еҢ–гҖӮ

д»ҺзҷҪй…’зҡ„ж¶Ҳиҙ№жҖ§еҲ«жқҘзңӢпјҢ2021е№ҙпјҢжҲ‘еӣҪзҷҪй…’з”·жҖ§ж¶Ҳиҙ№иҖ…еҚ жҜ”зәҰ72%пјҢеҘіжҖ§ж¶Ҳиҙ№иҖ…еҚ жҜ”зәҰ28%гҖӮиҝ‘е№ҙжқҘпјҢзҷҪй…’еҘіжҖ§ж¶Ҳиҙ№иҖ…зҫӨдҪ“дёҚж–ӯжү©еӨ§пјҢдҪҶз”·жҖ§ж¶Ҳиҙ№иҖ…д»Қ然жҳҜзҷҪй…’ж¶Ҳиҙ№зҡ„дё»еҠӣпјҢеҚ жҚ®дёғжҲҗд»ҘдёҠзҡ„зҷҪй…’ж¶Ҳиҙ№иҖ…пјҢжҳҜеҘіжҖ§ж¶Ҳиҙ№иҖ…зҡ„2.6еҖҚгҖӮ

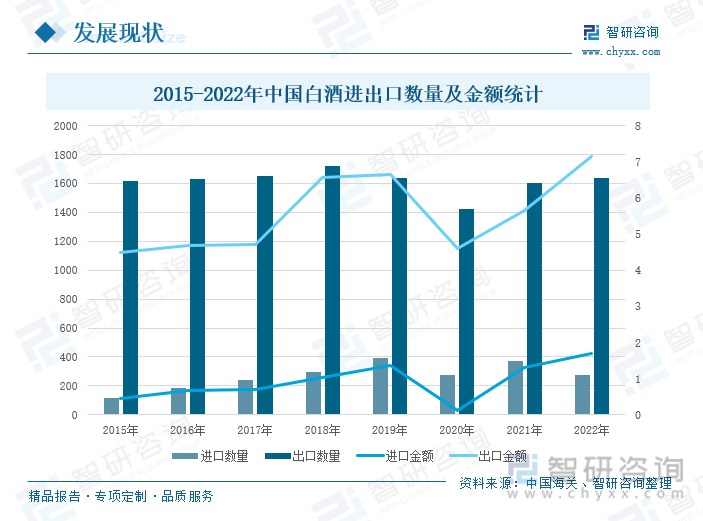

жҲ‘еӣҪжҳҜзҷҪй…’з”ҹдә§ж¶Ҳиҙ№еӨ§еӣҪпјҢзҷҪй…’дҪңдёәжҲ‘еӣҪзү№жңүзҡ„зғҲжҖ§и’ёйҰҸй…’пјҢд»ҘзІ®и°·дёәеҺҹжқҗж–ҷпјҢйҮҮз”ЁеӣәжҖҒеҸ‘й…өи’ёйҰҸе·ҘиүәеҲ¶йҖ пјҢе…·жңүйІңжҳҺзҡ„йЈҺж јзү№иүІпјҢдёҖзӣҙд»ҘжқҘеӨ„дәҺжҲ‘еӣҪй…’зұ»ж¶Ҳиҙ№зҡ„дё»еҜјең°дҪҚгҖӮжҚ®дёӯеӣҪжө·е…із»ҹи®ЎпјҢ2015-2022е№ҙпјҢжҲ‘еӣҪзҷҪй…’еҮәеҸЈж•°йҮҸе’ҢеҮәеҸЈйҮ‘йўқиҰҒиҝңй«ҳдәҺиҝӣеҸЈж•°йҮҸе’ҢиҝӣеҸЈйҮ‘йўқпјҢеҗҢж—¶иҝӣеҮәеҸЈзҡ„ж•°йҮҸдёҺйҮ‘йўқиө°еҠҝеҹәжң¬дҝқжҢҒеҗҢжӯҘгҖӮ2022е№ҙпјҢжҲ‘еӣҪзҷҪй…’зҡ„иҝӣеҸЈж•°йҮҸдёә275дёҮеҚҮпјҢеҗҢжҜ”дёӢйҷҚ26.11%пјҢеҮәеҸЈж•°йҮҸдёә1635дёҮеҚҮпјҢеҗҢжҜ”еўһй•ҝ2.04%пјӣиҝӣеҸЈйҮ‘йўқдёә1.7дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ28.79%пјҢеҮәеҸЈйҮ‘йўқдёә7.16дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ26.73%гҖӮйҡҸзқҖз–«жғ…еҜ№дәҺз»ҸжөҺиҙёжҳ“зҡ„еҪұе“ҚйҖҗжӯҘж¶ҲйҖҖпјҢжҲ‘еӣҪзҷҪй…’зҡ„еҮәеҸЈж•°йҮҸе’ҢеҮәеҸЈйҮ‘йўқе‘ҲзҺ°еҮәдёҠеҚҮи¶ӢеҠҝпјҢеҗҢж—¶пјҢйҖҡиҝҮзҷҪй…’дә§е“Ғзҡ„иҝӣеҮәеҸЈж•°йҮҸеҸҠйҮ‘йўқжөӢз®—пјҢ2022е№ҙпјҢжҲ‘еӣҪзҷҪй…’зҡ„иҝӣеҸЈеқҮд»·иҰҒй«ҳдәҺеҮәеҸЈеқҮд»·пјҢдё»иҰҒзі»еұ…ж°‘ж¶Ҳиҙ№еҚҮзә§пјҢеҜ№дәҺй«ҳз«ҜзҷҪй…’зҡ„йңҖжұӮеўһеҠ жүҖиҮҙгҖӮ

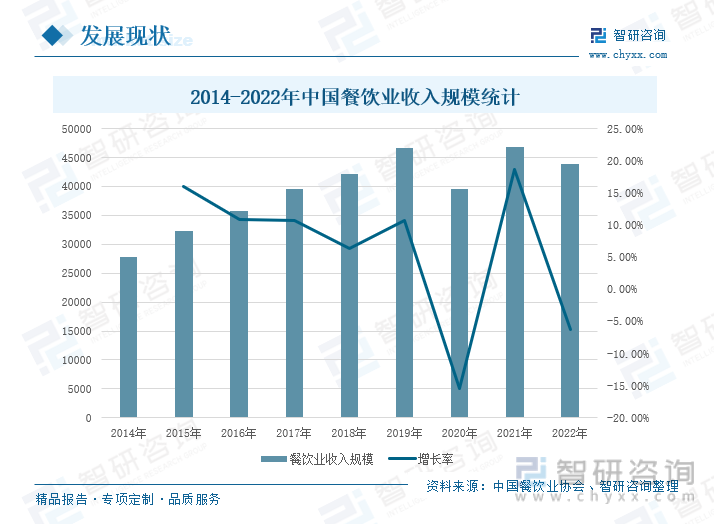

з»ҸиҝҮжӮ д№…зҡ„еҺҶеҸІз§ҜзҙҜпјҢзҷҪй…’е·Із»Ҹе№ҝжіӣең°иһҚе…ҘдәҶдәә们зҡ„з”ҹжҙ»пјҢиҙҙиҝ‘вҖңз”ҹжҙ»вҖқзҡ„й…’ж–ҮеҢ–еҫ—еҲ°дәҶз©әеүҚзҡ„дё°еҜҢе’ҢеҸ‘еұ•пјҢдҫӢеҰӮпјҢз”ҹж—Ҙе®ҙгҖҒе©ҡеәҶе®ҙгҖҒзӯүзӯүд»ҘеҸҠзӣёе…ізҡ„й…’дҝ—гҖҒй…’зӨјпјҢжҲҗдёәдәҶдёҖйЎ№йҮҚиҰҒзҡ„з”ҹжҙ»еҶ…е®№гҖӮеӣ жӯӨпјҢйӨҗйҘ®иЎҢдёҡжҳҜзҷҪй…’иЎҢдёҡйҮҚиҰҒзҡ„дёӢжёёж¶Ҳиҙ№еёӮеңәпјҢе…¶иЎҢдёҡзҡ„еҸ‘еұ•еҜ№зҷҪй…’иЎҢдёҡдә§з”ҹиҫғеӨ§зҡ„иҝһй”ҒеҪұе“ҚгҖӮжҚ®дёӯеӣҪйӨҗйҘ®дёҡеҚҸдјҡпјҢ2022е№ҙпјҢжҲ‘еӣҪйӨҗйҘ®дёҡ收е…Ҙ规模дёә43941дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ6.30%гҖӮ2022е№ҙпјҢеҸ—йҳІз–«з®ЎжҺ§жҺӘж–ҪеҪұе“ҚпјҢеұ…ж°‘еӨ–еҮәе°ұйӨҗжңәдјҡеҮҸе°‘пјҢеҜ№жҲ‘еӣҪйӨҗйҘ®иЎҢдёҡйҖ жҲҗе·ЁеӨ§зҡ„еҶІеҮ»пјҢеҜјиҮҙйӨҗйҘ®дёҡзҡ„收е…Ҙ规模е‘ҲдёӢйҷҚи¶ӢеҠҝгҖӮ2022е№ҙ12жңҲпјҢжҲ‘еӣҪйҳІз–«ж–°ж”ҝиҗҪең°е®һж–ҪпјҢжңүеҲ©еҘҪдәҺйӨҗйҘ®дёҡеҸ‘еұ•пјҢе°ҶжҝҖеҸ‘йӨҗйҘ®иЎҢдёҡзҡ„еёӮеңәжҙ»еҠӣпјҢдҝғиҝӣйӨҗйҘ®иЎҢдёҡзҡ„收е…Ҙ规模稳жӯҘеӣһеҚҮпјҢиҖҢйӨҗйҘ®иЎҢдёҡзҡ„еӨҚиӢҸе°ҶеҜ№зҷҪй…’иЎҢдёҡдә§з”ҹеёҰеҠЁдҪңз”ЁпјҢзҷҪй…’зҡ„йңҖжұӮйҮҸйҖҗжӯҘеўһй•ҝпјҢиЎҢдёҡеёӮеңә规模дёҚж–ӯжү©еӨ§гҖӮ

дёүгҖҒзҷҪй…’дјҒдёҡеҢәеҹҹжҖ§еҲҶеёғжҳҫи‘—пјҢеӨҙйғЁдјҒдёҡиҗҘ收гҖҒеҮҖеҲ©еҸҢеўһй•ҝ

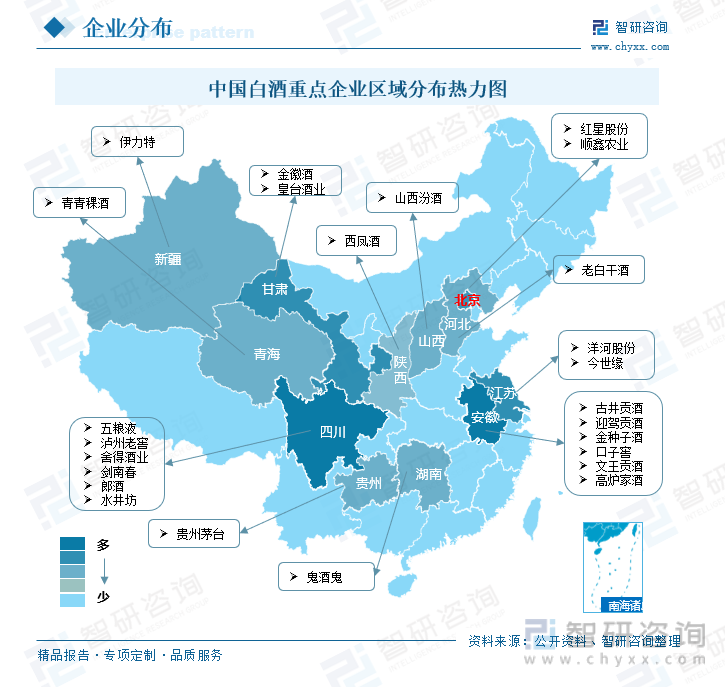

жҲ‘еӣҪзҡ„зҷҪй…’дә§дёҡе‘ҲзҺ°еҮәжҳҺжҳҫзҡ„ең°еҹҹеҲҶеёғпјҢдә§дёҡйӣҶзҫӨеҸ‘еұ•ж•Ҳеә”жҳҺжҳҫпјҢзӣ®еүҚе·Із»ҸеҪўжҲҗдәҶд»ҘйҒөд№үгҖҒе®ңе®ҫгҖҒе®ҝиҝҒгҖҒжіёе·һгҖҒеҗ•жўҒгҖҒдәіе·һе…ӯеӨ§дә§еҢәдёәдё»зҡ„дә§дёҡз»“жһ„пјҢе…ӯеӨ§дә§еҢәзҡ„зҷҪй…’дә§й”ҖйҮҸеҚ жҲ‘еӣҪзҷҪй…’дә§дёҡдёҖеҚҠгҖӮеҗҚй…’дјҒдёҡжҳҜең°еҢәиҙўж”ҝзҡ„дё»иҰҒиҙЎзҢ®иҖ…д№ӢдёҖпјҢеӣ жӯӨпјҢеҗҚй…’ең°еҢәзҡ„ж”ҝеәңй«ҳеәҰйҮҚи§ҶеҪ“ең°зҷҪй…’дә§дёҡзҡ„еҸ‘еұ•пјҢз§ҜжһҒж•ҙеҗҲиЎҢдёҡиө„жәҗпјҢж·ҳжұ°иҗҪеҗҺдә§иғҪпјҢе»әз«ӢеҒҘе…ЁзҷҪй…’ең°еҢәж ҮеҮҶдҪ“зі»пјҢжҺЁеҠЁзҷҪй…’дә§дёҡеҚҮзә§пјҢеҠ©еҠӣдјҒдёҡжҠұеӣўеҸ‘еұ•пјҢдҝғиҝӣиЎҢдёҡеҗ‘й«ҳиҙЁйҮҸеҸ‘еұ•гҖӮеҪ“еүҚпјҢжҲ‘еӣҪзҷҪй…’йҮҚзӮ№дјҒдёҡдё»иҰҒйӣҶдёӯеҲҶеёғеңЁеӣӣе·қзңҒгҖҒе®үеҫҪзңҒпјҢе…¶ж¬Ўдёәз”ҳиӮғзңҒгҖҒжұҹиӢҸзңҒзӯүпјҢе…¶дёӯеӣӣе·қзңҒжңүеӨҡ家йҫҷеӨҙдјҒдёҡпјҢеҰӮдә”зІ®ж¶ІгҖҒжіёе·һиҖҒзӘ–гҖҒиҲҚеҫ—й…’дёҡзӯүпјҢе®үеҫҪзңҒжңүеҸӨдә•иҙЎй…’гҖҒиҝҺй©ҫиҙЎй…’зӯүпјҢеұұиҘҝзңҒжңүеұұиҘҝжұҫй…’пјҢиҙөе·һзңҒжңүиҙөе·һиҢ…еҸ°пјҢжұҹиӢҸзңҒжңүжҙӢжІіиӮЎд»ҪгҖҒд»Ҡдё–зјҳзӯүгҖӮ

ж №жҚ®зҷҪй…’AиӮЎеёӮдјҒдёҡ2022е№ҙдёүеӯЈеәҰе№ҙжҠҘз»ҹи®ЎпјҢжҢүз…§дјҒдёҡеҪ’жҜҚеҮҖеҲ©ж¶ҰеҜ№жҲ‘еӣҪзҷҪй…’дјҒдёҡжҢүз…§иҝӣиЎҢжҺ’еҗҚпјҢеүҚдёүеҗҚеҲҶеҲ«дёәиҙөе·һиҢ…еҸ°гҖҒдә”зІ®ж¶Іе’ҢжҙӢжІіиӮЎд»ҪгҖӮ2022е№ҙ1-9жңҲпјҢиҙөе·һиҢ…еҸ°еҪ’жҜҚеҮҖеҲ©ж¶Ұдёә444е…ғпјҢеҗҢжҜ”еўһй•ҝ19.1%пјҢдҪҚеұ…жҲ‘еӣҪзҷҪй…’AиӮЎдёҠеёӮдјҒдёҡеҪ’жҜҚеҮҖеҲ©ж¶ҰжҺ’иЎҢжҰң第дёҖеҗҚпјҢдә”зІ®ж¶Ід»Ҙ199.89дәҝе…ғзҡ„еҪ’жҜҚеҮҖеҲ©ж¶Ұеұ…第дәҢеҗҚпјҢ第дёҖеҗҚзҡ„еҪ’жҜҚеҮҖеҲ©ж¶Ұи¶…еҮә第дәҢеҗҚдёӨеҖҚд»ҘдёҠгҖӮ2022е№ҙпјҢжҳҜз–«жғ…д»ҘжқҘзҡ„第дёүе№ҙпјҢиҷҪ然жҲ‘еӣҪзҡ„з»ҸжөҺеўһйҖҹж”ҫзј“пјҢеёӮеңәж¶Ҳиҙ№з–ІиҪҜзӯүй—®йўҳпјҢдҪҶд»ҺзҷҪй…’дјҒдёҡе…¬еёғзҡ„дёҡз»©жқҘзңӢпјҢжҲ‘еӣҪзҷҪй…’иЎҢдёҡеӨҙйғЁдјҒдёҡзҡ„д»ҚдҝқжҢҒзӣҲеҲ©еўһй•ҝпјҢдё»иҰҒзі»зҷҪй…’иЎҢдёҡзҡ„ж¶Ҳиҙ№зү№жҖ§д»ҘеҸҠйҫҷеӨҙдјҒдёҡи°ғж•ҙиҗҘй”Җзӯ–з•ҘпјҢдјҳеҢ–дә§е“Ғз»“жһ„пјҢжӢ“е®Ҫй”Җе”®жё йҒ“пјҢжҺЁиҝӣе…ЁеӣҪеҢ–еёғеұҖжүҖиҮҙгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪзҷҪй…’иЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪзҷҪй…’иЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜ规еҲ’жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪзҷҪй…’иЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«2024-2030е№ҙзҷҪй…’иЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©йҳІиҢғпјҢзҷҪй…’иЎҢдёҡеҸ‘еұ•жҲҳз•Ҙз ”з©¶пјҢз ”з©¶з»“и®әеҸҠеҸ‘еұ•е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ