ж‘ҳиҰҒпјҡ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡеӣҪ家еҮәеҸ°зӣёе…іж”ҝзӯ–пјҢжҺЁеҠЁж‘©жүҳиҪҰиЎҢдёҡеҝ«йҖҹеҸ‘еұ•

ж‘©жүҳиҪҰжҳҜз”ұжұҪжІ№жңәжҲ–жҹҙжІ№жңәй©ұеҠЁ,йқ жүӢжҹ„ж“ҚзәөеүҚиҪ®иҪ¬еҗ‘зҡ„дёҖз§ҚдёӨиҪ®жҲ–дёүиҪ®зҡ„еҠЁеҠӣиҪҰгҖӮе№ҝжіӣз”ЁдәҺе·ЎйҖ»гҖҒе®ўиҙ§иҝҗиҫ“зӯүпјҢд№ҹз”ЁдҪңдҪ“иӮІиҝҗеҠЁеҷЁжў°гҖӮж‘©жүҳиҪҰиЎҢдёҡдә§дёҡй“ҫдёҠжёёдё»иҰҒдёәй’ўжқҗгҖҒй“қжқҗзӯүеҺҹжқҗж–ҷеҸҠеҶ…зҮғжңәгҖҒз”өжңәгҖҒд»ӘиЎЁзӣҳгҖҒиҪҰиә«жЎҶжһ¶гҖҒиҪ®иғҺгҖҒиҪҙжүҝгҖҒйҪҝиҪ®зӯүйӣ¶йғЁд»¶еҸҠй…Қ件пјӣдә§дёҡй“ҫдёӯжёёдёәж‘©жүҳиҪҰж•ҙиҪҰеҲ¶йҖ пјҢеҢ…жӢ¬й’ұжұҹгҖҒйҡҶй‘«йҖҡз”ЁгҖҒдә”жң¬е’Ңж–°жң¬зӯүзҹҘеҗҚдјҒдёҡпјӣдә§дёҡй“ҫдёӢжёёдё»иҰҒжңүж”ҝеәңжңәжһ„гҖҒдёӘдәәж¶Ҳиҙ№иҖ…е’ҢеҮәеҸЈзӯүж‘©жүҳиҪҰж¶Ҳиҙ№еёӮеңәгҖӮ2022е№ҙ1жңҲе•ҶеҠЎйғЁзӯү6йғЁй—ЁеҮәеҸ°гҖҠе…ідәҺй«ҳиҙЁйҮҸе®һж–ҪеҢәеҹҹе…Ёйқўз»ҸжөҺдјҷдјҙе…ізі»еҚҸе®ҡ(RCEP)зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢжҸҗеҮәжҺЁеҠЁжү©еӨ§жңҚиЈ…гҖҒйһӢгҖҒз®ұеҢ…гҖҒзҺ©е…·гҖҒ家具гҖҒз”өеӯҗдә§е“ҒгҖҒжңәжў°иЈ…еӨҮгҖҒжұҪиҪҰйӣ¶д»¶гҖҒж‘©жүҳиҪҰгҖҒеҢ–зәӨгҖҒеҶңдә§е“ҒзӯүдјҳеҠҝдә§е“ҒеҮәеҸЈгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡж‘©жүҳиҪҰеёӮеңәд»ҘдёӨиҪ®ж‘©жүҳиҪҰе’ҢзҮғжІ№ж‘©жүҳиҪҰдёәдё»

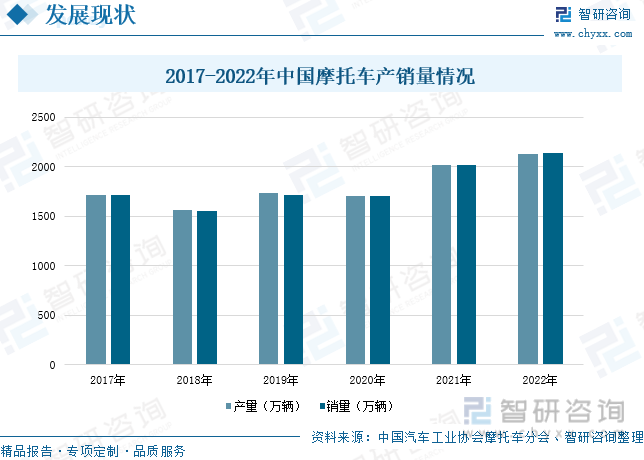

зӣ®еүҚжҲ‘еӣҪж‘©жүҳиҪҰеёӮеңәйқўеҜ№зҡ„еҪўеҠҝеӨҚжқӮдёҘеі»пјҢеӣҪеҶ…еӨ–йңҖжұӮзҙ§зј©пјҢдә§й”ҖйҮҸеҮәзҺ°дёӢйҷҚзҡ„и¶ӢеҠҝпјҢеҜ№иЎҢдёҡж•ҙдҪ“йҖ жҲҗеҪұе“ҚгҖӮ2022е№ҙдё–з•Ңз»ҸжөҺеӨҚиӢҸзј“ж…ўпјҢйҖҡиғҖеҺӢеҠӣжҢҒз»ӯеӯҳеңЁпјҢеҺҹжқҗж–ҷд»·ж јеұ…й«ҳдёҚдёӢд»ҘеҸҠдәәж°‘еёҒжұҮзҺҮжіўеҠЁеү§зғҲең°еӨ§иғҢжҷҜдёӢпјҢдёӯеӣҪж‘©жүҳиҪҰиЎҢдёҡжӯЈејәеҠІеӨҚиӢҸпјҢз»ҸеҺҶдәҶиҝһз»ӯеӨҡе№ҙзҡ„дёӢж»‘еҗҺпјҢеӣҪеҶ…ж‘©жүҳиҪҰеёӮеңәзҡ„дә§й”Җе®һзҺ°еҸҢеўһй•ҝгҖӮ2022е№ҙдёӯеӣҪж‘©жүҳиҪҰдә§йҮҸдёә2129.22дёҮиҫҶпјҢиҫғдёҠе№ҙеўһй•ҝ5.43%пјҢ2022е№ҙдёӯеӣҪж‘©жүҳиҪҰй”ҖйҮҸдёә2142дёҮиҫҶпјҢиҫғдёҠе№ҙеўһй•ҝ6.07%гҖӮзӣ®еүҚпјҢжҲ‘еӣҪж‘©жүҳиҪҰеёӮеңәдё»иҰҒд»ҘдёӨиҪ®ж‘©жүҳиҪҰе’ҢзҮғжІ№ж‘©жүҳиҪҰдёәдё»гҖӮ

дёүгҖҒдјҒдёҡж јеұҖпјҡж‘©жүҳиҪҰдјҒдёҡдј—еӨҡпјҢз”өеҠЁж‘©жүҳиҪҰеёӮеңәйӣҶдёӯеәҰй«ҳ

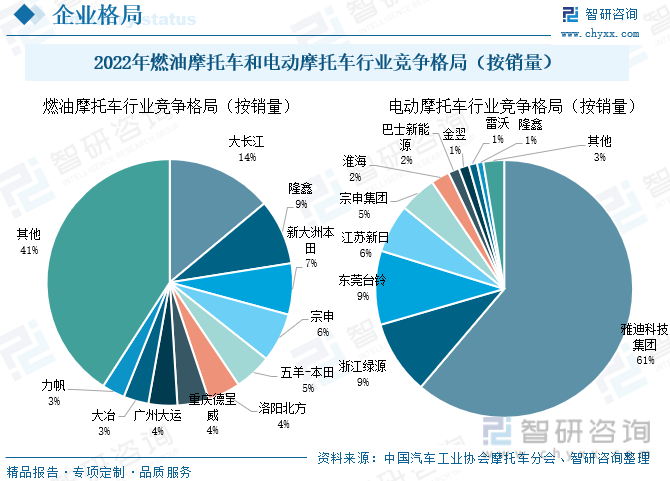

зӣ®еүҚжҲ‘еӣҪж‘©жүҳиҪҰз ”еҸ‘жҠҖжңҜдёҚж–ӯиҝӣжӯҘпјҢеӣҪйҷ…е“ҒзүҢзҹҘеҗҚеәҰд№ҹдёҚж–ӯжҸҗеҚҮпјҢдҪҶеӣҪдә§ж‘©жүҳиҪҰе“ҒзүҢдё»иҰҒиҝҳжҳҜйӣҶдёӯеңЁдёӯдҪҺз«Ҝж‘©жүҳиҪҰйўҶеҹҹпјҢиЎҢдёҡз«һдәүиҫғдёәжҝҖзғҲпјҢдёҺеӣҪйҷ…е“ҒзүҢд»Қжңүе·®и·қпјҢзӣ®еүҚжҲ‘еӣҪзҮғжІ№ж‘©жүҳиҪҰиЎҢдёҡдјҒдёҡдј—еӨҡпјҢиЎҢдёҡиҫғдёәеҲҶж•ЈпјҢеёӮеңәйӣҶдёӯеәҰиҫғдҪҺгҖӮд»Һз”өеҠЁж‘©жүҳиҪҰжқҘзңӢпјҢжҲ‘еӣҪз”өеҠЁж‘©жүҳиҪҰиЎҢдёҡеёӮеңәйӣҶдёӯеәҰй«ҳпјҢ2022е№ҙдёӯеӣҪз”өеҠЁж‘©жүҳиҪҰй”ҖйҮҸдё»иҰҒдјҒдёҡжңүйӣ…иҝӘ科жҠҖйӣҶеӣўгҖҒжөҷжұҹз»ҝжәҗгҖҒдёңиҺһеҸ°й“ғгҖҒжұҹиӢҸж–°ж—ҘгҖҒе®—з”ійӣҶеӣўгҖҒж·®жө·гҖҒе·ҙеЈ«ж–°иғҪжәҗгҖҒйҮ‘зҝҢгҖҒйӣ·жІғгҖҒйҡҶй‘«пјҢе…¶дёӯйӣ…иҝӘ科жҠҖйӣҶеӣўеҚ жҚ®61%зҡ„еёӮеңәд»ҪйўқпјҢе…¶ж¬ЎжҳҜжөҷжұҹз»ҝжәҗеҚ жҜ”дёә9%гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡж‘©жүҳиҪҰеҲ¶йҖ жҠҖжңҜдёҚж–ӯеҸ‘еұ•пјҢиЎҢдёҡжңқжҷәиғҪеҢ–иҝӣиЎҢеҸҳйқ©

дёӯеӣҪд»ҚеӨ„дәҺеҜ№еҸ‘иҫҫеӣҪ家зҡ„дә§дёҡиҝҪиө¶йҳ¶ж®өпјҢдёӯеӣҪж‘©жүҳиҪҰиЎҢдёҡд»Қе°Ҷ继з»ӯдҝқжҢҒжҠҖжңҜеҸ‘еұ•зҡ„и¶ӢеҠҝпјҢжҠ“дҪҸе…Ёзҗғдә§дёҡз»“жһ„зҡ„и°ғж•ҙеҘ‘жңәпјҢжё…йҶ’е®Ўи§ҶиҮӘе·ұзҡ„иө„жәҗзҰҖиөӢпјҢеҲ©з”ЁеҘҪиҮӘе·ұзҡ„жҜ”иҫғдјҳеҠҝдёҺеҗҺеҸ‘дјҳеҠҝпјҢжҲҗдёәдё–з•ҢдёҠжңҖеӨ§зҡ„ж‘©жүҳиҪҰеҲ¶йҖ еҹәең°пјҢеңЁж¶Ҳиҙ№еҚҮзә§гҖҒ5Gзү©иҒ”зҪ‘жҠҖжңҜзҡ„еҸ‘еұ•дёӢпјҢзӣёе…ідјҒдёҡзҡ„з§ҜжһҒжҺўзҙўе’ҢеҲӣж–°пјҢжҷәиғҪзҪ‘иҒ”е’ҢиҮӘеҠЁй©ҫ驶已з»ҸеңЁи®ёеӨҡең°ж–№еҫ—еҲ°еҝ«йҖҹеҸ‘еұ•пјҢдәӨйҖҡдҪ“зі»еҸҳйқ©жӯЈи“„еҠҝеҫ…еҸ‘гҖӮиҖҢж‘©жүҳиҪҰдјҒдёҡд№ҹеңЁз§ҜжһҒжҺўзҙўжҷәиғҪеҢ–йўҶеҹҹпјҢд»ҘйҖӮеә”дә’иҒ”зҪ‘дәӨйҖҡдҪ“зі»зҡ„еҸҳйқ©дёӯпјҢеҠ йҖҹе…¶жҷәиғҪеҢ–иҝӣзЁӢгҖӮиҝ‘еҮ е№ҙжқҘпјҢз”өеҠЁж‘©жүҳиҪҰзҡ„еҝ«йҖҹеҸ‘еұ•д№ҹдёәе…¶жҷәиғҪеҢ–зҡ„еҸ‘еұ•жү“дёӢдәҶеқҡе®һзҡ„еҹәзЎҖгҖӮ

е…ій”®иҜҚпјҡеҸ‘еұ•зҺҜеўғгҖҒеҸ‘еұ•зҺ°зҠ¶гҖҒдјҒдёҡж јеұҖгҖҒеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒеҸ‘еұ•зҺҜеўғпјҡеӣҪ家еҮәеҸ°зӣёе…іж”ҝзӯ–пјҢжҺЁеҠЁж‘©жүҳиҪҰиЎҢдёҡеҝ«йҖҹеҸ‘еұ•

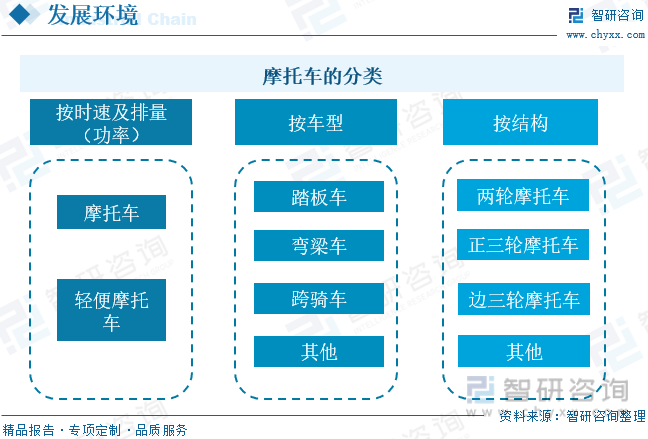

ж‘©жүҳиҪҰжҳҜз”ұжұҪжІ№жңәжҲ–жҹҙжІ№жңәй©ұеҠЁ,йқ жүӢжҹ„ж“ҚзәөеүҚиҪ®иҪ¬еҗ‘зҡ„дёҖз§ҚдёӨиҪ®жҲ–дёүиҪ®зҡ„еҠЁеҠӣиҪҰгҖӮе№ҝжіӣз”ЁдәҺе·ЎйҖ»гҖҒе®ўиҙ§иҝҗиҫ“зӯүпјҢд№ҹз”ЁдҪңдҪ“иӮІиҝҗеҠЁеҷЁжў°гҖӮжҢүз…§ж—¶йҖҹеҸҠжҺ’йҮҸпјҲеҠҹзҺҮпјүжқҘзңӢпјҢеҸҜд»ҘеҲҶдёәиҪ»дҫҝж‘©жүҳиҪҰе’Ңж‘©жүҳиҪҰпјӣжҢүз…§иҪҰеһӢжқҘзңӢпјҢеҸҜд»ҘеҲҶдёәиёҸжқҝиҪҰгҖҒејҜжўҒиҪҰе’Ңи·ЁйӘ‘иҪҰзӯүпјӣжҢүз…§з»“жһ„жқҘзңӢпјҢеҸҜд»ҘеҲҶдёәдёӨиҪ®ж‘©жүҳиҪҰгҖҒжӯЈдёүиҪ®ж‘©жүҳиҪҰе’Ңиҫ№дёүиҪ®ж‘©жүҳиҪҰзӯүгҖӮ

ж‘©жүҳиҪҰдҪңдёәдёҖдёӘй«ҳеәҰз»јеҗҲзҡ„ж•ҙдҪ“пјҢе…¶ж¶үеҸҠйӣ¶й…Қ件зҡ„ж•°йҮҸгҖҒе“Ғз§ҚиҫғеӨҡгҖӮж‘©жүҳиҪҰиЎҢдёҡдә§дёҡй“ҫдёҠжёёдё»иҰҒдёәй’ўжқҗгҖҒй“қжқҗзӯүеҺҹжқҗж–ҷеҸҠеҶ…зҮғжңәгҖҒз”өжңәгҖҒд»ӘиЎЁзӣҳгҖҒиҪҰиә«жЎҶжһ¶гҖҒиҪ®иғҺгҖҒиҪҙжүҝгҖҒйҪҝиҪ®зӯүйӣ¶йғЁд»¶еҸҠй…Қ件пјӣдә§дёҡй“ҫдёӯжёёдёәж‘©жүҳиҪҰж•ҙиҪҰеҲ¶йҖ пјҢеҢ…жӢ¬й’ұжұҹгҖҒйҡҶй‘«йҖҡз”ЁгҖҒдә”жң¬е’Ңж–°жң¬зӯүзҹҘеҗҚдјҒдёҡпјӣдә§дёҡй“ҫдёӢжёёдё»иҰҒжңүж”ҝеәңжңәжһ„гҖҒдёӘдәәж¶Ҳиҙ№иҖ…е’ҢеҮәеҸЈзӯүж‘©жүҳиҪҰж¶Ҳиҙ№еёӮеңәпјҢдёҖж–№йқўеҸҜд»ҘдҪңдёәж¶Ҳиҙ№е“Ғж»Ўи¶ідәә们ж—Ҙеёёз”ҹжҙ»е’ҢдәӨйҖҡеҮәиЎҢзҡ„дҫҝеҲ©пјҢеҸҰдёҖж–№йқўд№ҹеҸҜд»ҘдҪңдёәз”ҹдә§е·Ҙе…·пјҢж»Ўи¶із”ҹдә§з»ҸиҗҘзҡ„йңҖиҰҒгҖӮж №жҚ®й”Җе”®жё йҒ“зҡ„еҲҶеёғгҖҒз”ҹжҙ»ж°ҙе№ізҡ„й«ҳдҪҺд»ҘеҸҠж¶Ҳиҙ№д№ жғҜйғҪдјҡеҪұе“Қж‘©жүҳиҪҰзҡ„жңҖз»Ҳй”Җе”®гҖӮ

иҝ‘е№ҙжқҘпјҢеӣҪ家йҷҶз»ӯеҮәеҸ°дәҶеӨҡйЎ№ж”ҝзӯ–пјҢйј“еҠұж‘©жүҳиҪҰиЎҢдёҡеҸ‘еұ•пјҢ2018е№ҙ3жңҲеӣҪеҠЎйҷўеҠһе…¬еҺ…еҮәеҸ°гҖҠе…ідәҺдҝғиҝӣе…Ёеҹҹж—…жёёеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢжҸҗеҮәеӨ§еҠӣеҸ‘еұ•еҶ°йӣӘиҝҗеҠЁгҖҒеұұең°жҲ·еӨ–иҝҗеҠЁгҖҒжұҪиҪҰж‘©жүҳиҪҰиҝҗеҠЁгҖҒиҲӘз©әиҝҗеҠЁгҖҒеҒҘиә«ж°”еҠҹе…»з”ҹзӯүдҪ“иӮІж—…жёёпјҢе°ҶеҹҺеёӮеӨ§еһӢе•ҶеңәгҖҒжңүжқЎд»¶жҷҜеҢәгҖҒејҖеҸ‘еҢәй—ІзҪ®з©әй—ҙгҖҒдҪ“иӮІеңәйҰҶгҖҒиҝҗеҠЁдј‘й—Ізү№иүІе°Ҹй•ҮгҖҒиҝһзүҮзҫҺдёҪд№Ўжқ‘жү“йҖ жҲҗдҪ“иӮІж—…жёёз»јеҗҲдҪ“гҖӮ2019е№ҙ12жңҲеӣҪ家еҸ‘改委гҖҒиҙўж”ҝйғЁеҮәеҸ°гҖҠе…ідәҺйҷҚдҪҺйғЁеҲҶиЎҢж”ҝдәӢдёҡжҖ§ж”¶иҙ№ж ҮеҮҶзҡ„йҖҡзҹҘгҖӢпјҢжҸҗеҮәд»Һ2020е№ҙ1жңҲ1ж—Ҙиө·,ж‘©жүҳиҪҰ(еҢ…жӢ¬жҷ®йҖҡж‘©жүҳиҪҰгҖҒиҪ»дҫҝж‘©жүҳиҪҰзӯү)еҸ·зүҢе·Ҙжң¬иҙ№ж”¶иҙ№ж ҮеҮҶз”ұжҜҸеүҜ70е…ғи°ғж•ҙдёә35е…ғгҖӮ2021е№ҙ5жңҲдёӯе…ұдёӯеӨ®гҖҒеӣҪеҠЎйҷўеҮәеҸ°гҖҠжҲҗжёқең°еҢәеҸҢеҹҺз»ҸжөҺеңҲе»әи®ҫ规еҲ’зәІиҰҒгҖӢпјҢжҸҗеҮәиҰҒиҒҡз„ҰиҲӘз©әиҲӘеӨ©гҖҒиҪЁйҒ“дәӨйҖҡгҖҒиғҪжәҗиЈ…еӨҮгҖҒе·ҘдёҡжңәеҷЁдәәгҖҒд»ӘеҷЁд»ӘиЎЁгҖҒж•°жҺ§жңәеәҠгҖҒж‘©жүҳиҪҰзӯүйўҶеҹҹпјҢеҹ№иӮІдё–з•Ңзә§иЈ…еӨҮеҲ¶йҖ дә§дёҡйӣҶзҫӨгҖӮ2022е№ҙ1жңҲе•ҶеҠЎйғЁзӯү6йғЁй—ЁеҮәеҸ°гҖҠе…ідәҺй«ҳиҙЁйҮҸе®һж–ҪеҢәеҹҹе…Ёйқўз»ҸжөҺдјҷдјҙе…ізі»еҚҸе®ҡ(RCEP)зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢжҸҗеҮәжҺЁеҠЁжү©еӨ§жңҚиЈ…гҖҒйһӢгҖҒз®ұеҢ…гҖҒзҺ©е…·гҖҒ家具гҖҒз”өеӯҗдә§е“ҒгҖҒжңәжў°иЈ…еӨҮгҖҒжұҪиҪҰйӣ¶д»¶гҖҒж‘©жүҳиҪҰгҖҒеҢ–зәӨгҖҒеҶңдә§е“ҒзӯүдјҳеҠҝдә§е“ҒеҮәеҸЈгҖӮе…·дҪ“ж”ҝзӯ–еҰӮдёӢпјҡ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡж‘©жүҳиҪҰеёӮеңәд»ҘдёӨиҪ®ж‘©жүҳиҪҰе’ҢзҮғжІ№ж‘©жүҳиҪҰдёәдё»

зӣ®еүҚжҲ‘еӣҪж‘©жүҳиҪҰеёӮеңәйқўеҜ№зҡ„еҪўеҠҝеӨҚжқӮдёҘеі»пјҢеӣҪеҶ…еӨ–йңҖжұӮзҙ§зј©пјҢдә§й”ҖйҮҸеҮәзҺ°дёӢйҷҚзҡ„и¶ӢеҠҝпјҢеҜ№иЎҢдёҡж•ҙдҪ“йҖ жҲҗеҪұе“ҚгҖӮ2022е№ҙдё–з•Ңз»ҸжөҺеӨҚиӢҸзј“ж…ўпјҢйҖҡиғҖеҺӢеҠӣжҢҒз»ӯеӯҳеңЁпјҢеҺҹжқҗж–ҷд»·ж јеұ…й«ҳдёҚдёӢд»ҘеҸҠдәәж°‘еёҒжұҮзҺҮжіўеҠЁеү§зғҲең°еӨ§иғҢжҷҜдёӢпјҢдёӯеӣҪж‘©жүҳиҪҰиЎҢдёҡжӯЈејәеҠІеӨҚиӢҸпјҢз»ҸеҺҶдәҶиҝһз»ӯеӨҡе№ҙзҡ„дёӢж»‘еҗҺпјҢеӣҪеҶ…ж‘©жүҳиҪҰеёӮеңәзҡ„дә§й”Җе®һзҺ°еҸҢеўһй•ҝгҖӮ2022е№ҙдёӯеӣҪж‘©жүҳиҪҰдә§йҮҸдёә2129.22дёҮиҫҶпјҢиҫғдёҠе№ҙеўһй•ҝ5.43%пјҢ2022е№ҙдёӯеӣҪж‘©жүҳиҪҰй”ҖйҮҸдёә2142дёҮиҫҶпјҢиҫғдёҠе№ҙеўһй•ҝ6.07%гҖӮ

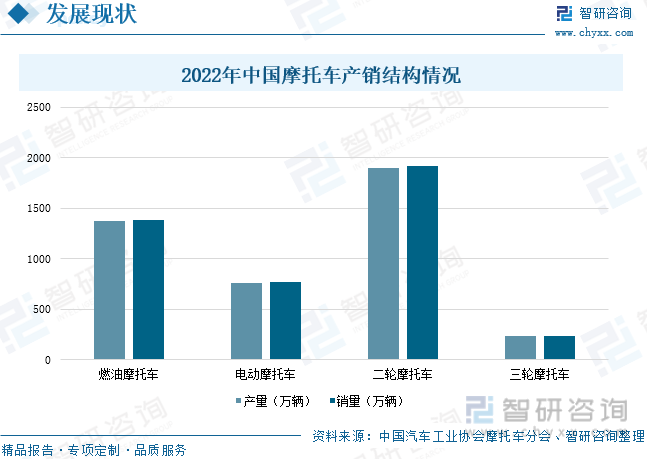

зӣ®еүҚпјҢжҲ‘еӣҪж‘©жүҳиҪҰеёӮеңәдё»иҰҒд»ҘдёӨиҪ®ж‘©жүҳиҪҰе’ҢзҮғжІ№ж‘©жүҳиҪҰдёәдё»гҖӮе…¶дёӯпјҢ2022е№ҙдёӯеӣҪдәҢиҪ®ж‘©жүҳиҪҰдә§й”ҖйҮҸеҲҶеҲ«дёә1901.11дёҮиҫҶе’Ң1913.16дёҮиҫҶпјӣдёүиҪ®ж‘©жүҳиҪҰдә§й”ҖйҮҸеҲҶеҲ«дёә228.11дёҮиҫҶе’Ң228.84дёҮиҫҶпјӣзҮғжІ№ж‘©жүҳиҪҰдә§й”ҖйҮҸеҲҶеҲ«дёә1368.15дёҮиҫҶе’Ң1378.73дёҮиҫҶпјӣз”өеҠЁж‘©жүҳиҪҰдә§й”ҖйҮҸеҲҶеҲ«дёә761.07дёҮиҫҶе’Ң763.27дёҮиҫҶгҖӮ

д»ҺиҪҰеһӢжҳҺз»ҶжқҘзңӢпјҢдәҢиҪ®ж‘©жүҳиҪҰеҲҶдёәи·ЁйӘ‘иҪҰгҖҒиёҸжқҝиҪҰе’ҢејҜжўҒиҪҰгҖӮ2022е№ҙдёӯеӣҪи·ЁйӘ‘иҪҰзҡ„дә§й”ҖйҮҸеҲҶеҲ«дёә750.65дёҮиҫҶе’Ң767.7дёҮиҫҶпјҢеҗҢжҜ”дёӢйҷҚ17.7%е’Ң15.84%пјӣиёҸжқҝиҪҰдә§й”Җ993.24дёҮиҫҶе’Ң998.78дёҮиҫҶпјҢеҗҢжҜ”дёӢйҷҚ13.53%е’Ң13.07%пјӣејҜжўҒиҪҰдә§й”Җ145.74дёҮиҫҶе’Ң146.07дёҮиҫҶпјҢеҗҢжҜ”дёӢйҷҚ36.04%е’Ң35.85%гҖӮдёӯеӣҪж‘©жүҳиҪҰй”ҖйҮҸдёӯи·ЁйӘ‘иҪҰй”ҖйҮҸеҚ жҜ”дёә35.85%пјӣиёҸжқҝиҪҰй”ҖйҮҸеҚ жҜ”дёә46.64%пјӣејҜжўҒиҪҰй”ҖйҮҸеҚ жҜ”дёә6.82%пјӣдёүиҪ®ж‘©жүҳиҪҰй”ҖйҮҸеҚ жҜ”10.69%гҖӮ

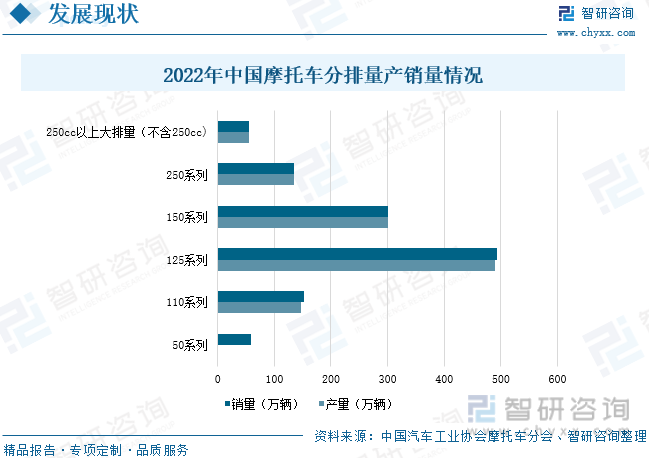

еҲҶжҺ’йҮҸжқҘзңӢпјҢ2022е№ҙпјҢ50зі»еҲ—дә§й”ҖйҮҸеҲҶеҲ«дёә54.46дёҮиҫҶе’Ң58.37дёҮиҫҶпјҢеҗҢжҜ”дёӢйҷҚ33.82%е’Ң28.41%пјӣ110зі»еҲ—дә§й”ҖйҮҸеҲҶеҲ«дёә146.97дёҮиҫҶе’Ң152.06дёҮиҫҶпјҢеҗҢжҜ”дёӢйҷҚ30.62%е’Ң27.83%пјӣ125зі»еҲ—дә§й”ҖйҮҸеҲҶеҲ«дёә490.37дёҮиҫҶе’Ң493.61дёҮиҫҶпјҢеҗҢжҜ”дёӢйҷҚ14.35%е’Ң14.02%пјӣ150зі»еҲ—дә§й”ҖйҮҸеҲҶеҲ«дёә300.56дёҮиҫҶе’Ң301.42дёҮиҫҶпјҢеҗҢжҜ”дёӢйҷҚ17.95%е’Ң17.69%пјӣ250зі»еҲ—дә§й”ҖйҮҸеҲҶеҲ«дёә133.9дёҮиҫҶе’Ң135.29дёҮиҫҶпјҢеҗҢжҜ”дёӢйҷҚ3.91%е’Ң2.96%гҖӮ250ccд»ҘдёҠеӨ§жҺ’йҮҸж‘©жүҳиҪҰпјҲдёҚеҗ«250ccпјүдә§й”ҖйҮҸеҲҶеҲ«дёә55.11дёҮиҫҶе’Ң55.34дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ47.51%е’Ң44.68%гҖӮ

2022е№ҙпјҢеӣҪйҷ…з»ҸжөҺеҪўеҠҝеӨҚжқӮеӨҡеҸҳпјҢжұҮзҺҮжіўеҠЁиө·дјҸпјҢйғЁеҲҶз»ҸжөҺдҪ“йҖҡиҙ§иҶЁиғҖеұ…й«ҳдёҚдёӢпјҢеӣҪйҷ…йңҖжұӮжҢҒз»ӯеҮҸејұгҖӮеҗҢж—¶пјҢеӣҪеҶ…еҸ—з–«жғ…еҶІеҮ»пјҢйғЁеҲҶдјҒдёҡзҡ„з”ҹдә§з»ҸиҗҘеҸ—еҲ°дәҶдёҖе®ҡзҡ„еҪұе“ҚгҖӮжҲ‘еӣҪж‘©жүҳиҪҰеҮәеҸЈж•°йҮҸе’ҢйҮ‘йўқиҰҒејұдәҺеҺ»е№ҙпјҢдҪҶдёҺеҫҖе№ҙзӣёжҜ”д»ҚеӨ„дәҺеҺҶеҸІиҫғй«ҳж°ҙе№ігҖӮдёӯеӣҪжө·е…іж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪж‘©жүҳиҪҰеҮәеҸЈйҮҸдёә2648дёҮиҫҶпјҢиҫғдёҠе№ҙдёӢйҷҚ24.36%пјӣж‘©жүҳиҪҰеҮәеҸЈйҮ‘йўқдёә119.58дәҝзҫҺе…ғпјҢиҫғдёҠе№ҙдёӢйҷҚ2.92%гҖӮ

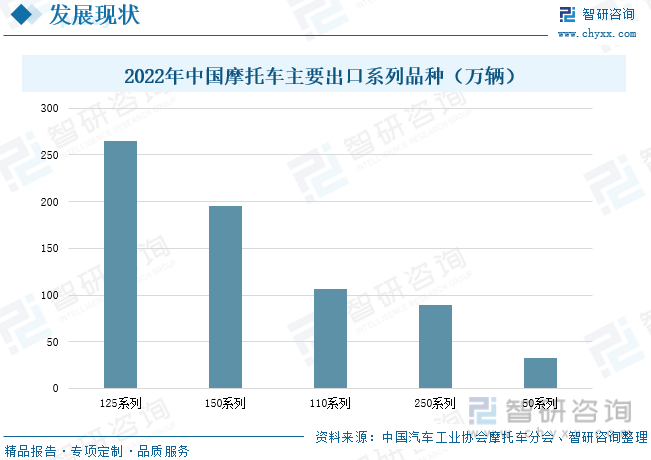

2022е№ҙпјҢеҮәеҸЈйҮҸдҪҚеұ…еүҚдә”дҪҚзҡ„зі»еҲ—е“Ғз§ҚеҲҶеҲ«дёә125зі»еҲ—гҖҒ150зі»еҲ—гҖҒ110зі»еҲ—гҖҒ250зі»еҲ—е’Ң50зі»еҲ—пјҢеҮәеҸЈйҮҸеҲҶеҲ«дёә264.98иҫҶгҖҒ195.26дёҮиҫҶгҖҒ106.56дёҮиҫҶгҖҒ89.45дёҮиҫҶе’Ң32.28дёҮиҫҶгҖӮ125зі»еҲ—иҫғдёҠе№ҙдёӢйҷҚ12.07%,150зі»еҲ—иҫғдёҠе№ҙдёӢйҷҚ15.32%,110зі»еҲ—иҫғдёҠе№ҙдёӢйҷҚ24.71%пјҢ250зі»еҲ—иҫғдёҠе№ҙеўһй•ҝ0.27%пјҢ50зі»еҲ—иҫғдёҠе№ҙдёӢйҷҚ37.6%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪж‘©жүҳиҪҰиЎҢдёҡеёӮеңәдё“йЎ№и°ғз ”еҸҠжҠ•иө„еүҚжҷҜз ”з©¶жҠҘе‘ҠгҖӢ

дёүгҖҒдјҒдёҡж јеұҖпјҡж‘©жүҳиҪҰдјҒдёҡдј—еӨҡпјҢз”өеҠЁж‘©жүҳиҪҰеёӮеңәйӣҶдёӯеәҰй«ҳ

зӣ®еүҚжҲ‘еӣҪж‘©жүҳиҪҰз ”еҸ‘жҠҖжңҜдёҚж–ӯиҝӣжӯҘпјҢеӣҪйҷ…е“ҒзүҢзҹҘеҗҚеәҰд№ҹдёҚж–ӯжҸҗеҚҮпјҢдҪҶеӣҪдә§ж‘©жүҳиҪҰе“ҒзүҢдё»иҰҒиҝҳжҳҜйӣҶдёӯеңЁдёӯдҪҺз«Ҝж‘©жүҳиҪҰйўҶеҹҹпјҢиЎҢдёҡз«һдәүиҫғдёәжҝҖзғҲпјҢдёҺеӣҪйҷ…е“ҒзүҢд»Қжңүе·®и·қпјҢзӣ®еүҚжҲ‘еӣҪзҮғжІ№ж‘©жүҳиҪҰиЎҢдёҡдјҒдёҡдј—еӨҡпјҢиЎҢдёҡиҫғдёәеҲҶж•ЈпјҢеёӮеңәйӣҶдёӯеәҰиҫғдҪҺгҖӮ2022е№ҙдёӯеӣҪзҮғжІ№ж‘©жүҳиҪҰй”ҖйҮҸдё»иҰҒдјҒдёҡжңүеӨ§й•ҝжұҹгҖҒйҡҶй‘«гҖҒж–°еӨ§жҙІжң¬з”°гҖҒе®—з”ігҖҒдә”зҫҠ-жң¬з”°гҖҒжҙӣйҳіеҢ—ж–№гҖҒйҮҚеәҶеҫ·е‘ҲеЁҒгҖҒе№ҝе·һеӨ§иҝҗгҖҒеӨ§еҶ¶гҖҒеҠӣеёҶпјҢеҲҶеҲ«еҚ жҜ”14%гҖҒ9%гҖҒ7%гҖҒ6%гҖҒ5%гҖҒ4%гҖҒ4%гҖҒ4%гҖҒ3%гҖҒ3%пјӣд»Һз”өеҠЁж‘©жүҳиҪҰжқҘзңӢпјҢжҲ‘еӣҪз”өеҠЁж‘©жүҳиҪҰиЎҢдёҡеёӮеңәйӣҶдёӯеәҰй«ҳпјҢ2022е№ҙдёӯеӣҪз”өеҠЁж‘©жүҳиҪҰй”ҖйҮҸдё»иҰҒдјҒдёҡжңүйӣ…иҝӘ科жҠҖйӣҶеӣўгҖҒжөҷжұҹз»ҝжәҗгҖҒдёңиҺһеҸ°й“ғгҖҒжұҹиӢҸж–°ж—ҘгҖҒе®—з”ійӣҶеӣўгҖҒж·®жө·гҖҒе·ҙеЈ«ж–°иғҪжәҗгҖҒйҮ‘зҝҢгҖҒйӣ·жІғгҖҒйҡҶй‘«пјҢе…¶дёӯйӣ…иҝӘ科жҠҖйӣҶеӣўеҚ жҚ®61%зҡ„еёӮеңәд»ҪйўқпјҢе…¶ж¬ЎжҳҜжөҷжұҹз»ҝжәҗеҚ жҜ”дёә9%гҖӮ

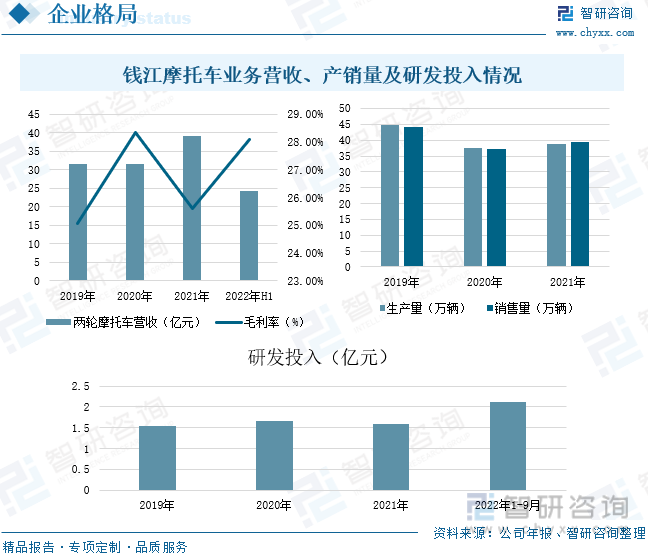

й’ұжұҹж‘©жүҳдё“жіЁдәҺж‘©жүҳиҪҰеҸҠзӣёе…ійӣ¶й…Қ件зҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®пјҢдә§е“ҒиҰҶзӣ–д»Һ50cc-1200ccжҺ’йҮҸзҡ„зі»еҲ—ж‘©жүҳиҪҰпјҢе…¶дёӯе°ҸжҺ’йҮҸиҪҰеһӢпјҲе°ҸдәҺ250ccпјүдё»иҰҒеә”з”ЁдәҺж—Ҙеёёд»ЈжӯҘпјҢеӨ§жҺ’йҮҸиҪҰеһӢпјҲ250ccд»ҘдёҠпјүеӨҡз”ЁдәҺдј‘й—ІгҖҒиҝҗеҠЁгҖҒеЁұд№җзӯүгҖӮ2021е№ҙж–°еҶ з–«жғ…еҜ№е…Ёзҗғз»ҸжөҺзҡ„е·ЁеӨ§еҶІеҮ»д»ҚеңЁз»§з»ӯпјҢиҠҜзүҮдҫӣеә”зҙ§еј пјҢеӨ§е®—еҺҹжқҗж–ҷд»·ж јеӨ§е№…дёҠж¶ЁпјҢеҠ еү§дәҶдјҒдёҡз»ҸиҗҘзҡ„еӣ°йҡҫпјҢе…¬еҸёеңЁйқўеҜ№дёҘеі»зҡ„з»ҸиҗҘзҺҜеўғпјҢз§ҜжһҒйқўеҜ№гҖӮ2021е№ҙе…¬еҸёдёӨиҪ®ж‘©жүҳиҪҰдёҡеҠЎзҡ„иҗҘдёҡ收е…ҘиҫҫеҲ°39.07дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ24.03%пјҢжҜӣеҲ©зҺҮдёә25.62%пјӣ2022е№ҙдёҠеҚҠе№ҙе…¬еҸёдёӨиҪ®ж‘©жүҳиҪҰдёҡеҠЎзҡ„иҗҘдёҡ收е…ҘиҫҫеҲ°24.28дәҝе…ғпјҢжҜӣеҲ©зҺҮдёә28.08%гҖӮ2021е№ҙе…¬еҸёж‘©жүҳиҪҰз”ҹдә§йҮҸе’Ңй”Җе”®йҮҸеҲҶеҲ«дёә38.65дёҮиҫҶе’Ң39.5дёҮиҫҶпјҢиҫғдёҠе№ҙеҲҶеҲ«еўһй•ҝ2.63%е’Ң6.18%пјҢе…¬еҸёиҮҙеҠӣдәҺй«ҳжҖ§иғҪж‘©жүҳж ёеҝғжҠҖжңҜз ”еҸ‘пјҢ2022е№ҙеүҚдёүеӯЈеәҰз ”еҸ‘жҠ•е…Ҙдёә2.13дәҝе…ғгҖӮ

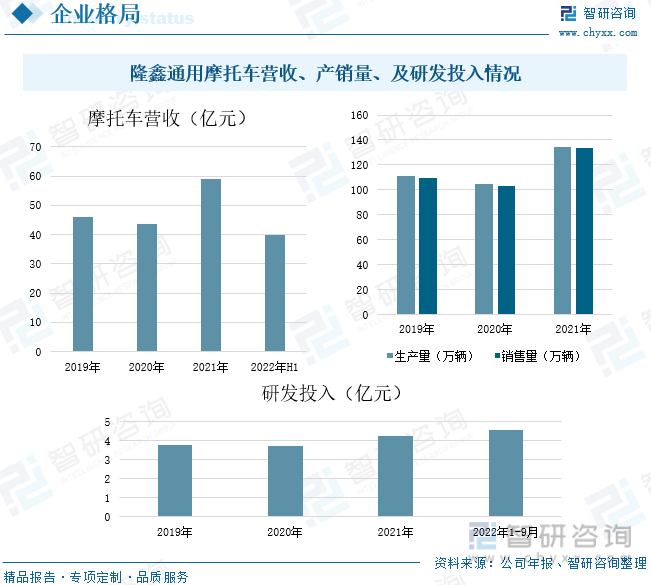

йҡҶй‘«йҖҡз”ЁдёҡеҠЎж¶өзӣ–ж‘©жүҳиҪҰеҸҠеҸ‘еҠЁжңәгҖҒйҖҡз”Ёжңәжў°гҖҒе•Ҷз”ЁеҸ‘з”өжңәгҖҒжұҪиҪҰйӣ¶йғЁд»¶гҖҒиҲӘз©әиЈ…еӨҮеҲ¶йҖ е’Ңз”өеҠЁеҢ–з»Ҳз«Ҝдә§е“ҒзӯүйўҶеҹҹпјҢдә§е“Ғз•…й”Җе…Ёзҗғ80еӨҡдёӘеӣҪ家е’Ңең°еҢәпјҢеҗ„дёҡеҠЎй”Җ售规模еқҮеӨ„дәҺиЎҢдёҡеүҚеҲ—пјҢдёҺBMWгҖҒTOROгҖҒCumminsзӯүе…Ёзҗғ500ејәдјҒдёҡе»әз«ӢдәҶжҲҳз•ҘеҗҲдҪңдјҷдјҙе…ізі»гҖӮ2021е№ҙпјҢйқўеҜ№е…Ёзҗғж–°еҶ з–«жғ…еҸҳеҢ–пјҢеӨ§е®—е•Ҷе“Ғд»·ж јеҸҠжұҮзҺҮжіўеҠЁпјҢеӣҪйҷ…иҝҗиҫ“иө„жәҗзҙ§еј зӯүиҜёеӨҡеҪұе“ҚгҖӮе…¬еҸёиҒҡз„ҰвҖңж‘©жүҳиҪҰ+йҖҡжңәвҖқдё»дёҡзҡ„еҸ‘еұ•жҲҳз•ҘпјҢеңЁ2021е№ҙе…¬еҸёжҖ»иҗҘ收иҫҫеҲ°130.58дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ25.11%пјҢ2021е№ҙж‘©жүҳиҪҰдёҡеҠЎзҡ„иҗҘдёҡ收е…ҘиҫҫеҲ°59.01дәҝе…ғпјҢиҫғдёҠе№ҙеўһй•ҝ35.62%пјҢ2022е№ҙдёҠеҚҠе№ҙж‘©жүҳиҪҰиҗҘ收дёә39.75дәҝе…ғпјӣ2021е№ҙе…¬еҸёж‘©жүҳиҪҰдә§й”ҖйҮҸеҲҶеҲ«дёә134.64дёҮиҫҶе’Ң133.3дёҮиҫҶпјҢиҫғдёҠе№ҙеҲҶеҲ«еўһй•ҝ28.6%е’Ң29.17%пјӣе…¬еҸёдёҚж–ӯеҠ еӨ§з ”еҸ‘жҠ•е…ҘпјҢе“Ғзұ»дёҠеҠ еҝ«жҺЁиҝӣиёҸжқҝж‘©жүҳиҪҰдә§е“Ғз ”еҸ‘е’ҢдёҠеёӮпјҢ2022е№ҙеүҚдёүеӯЈеәҰе…¬еҸёз ”еҸ‘жҠ•е…ҘйҮ‘йўқиҫҫеҲ°4.55дәҝе…ғгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡж‘©жүҳиҪҰеҲ¶йҖ жҠҖжңҜдёҚж–ӯеҸ‘еұ•пјҢиЎҢдёҡжңқжҷәиғҪеҢ–иҝӣиЎҢеҸҳйқ©

1гҖҒжҲ‘еӣҪе°ҶжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„ж‘©жүҳиҪҰеҲ¶йҖ еҹәең°

д»Һж—Ҙжң¬жң¬з”°е…¬еҸёеҜ№еӣҪеҶ…ж‘©жүҳиҪҰиЎҢдёҡзҡ„жҠ•е…ҘеҸҜд»ҘзңӢеҮәпјҢдёӯеӣҪд»ҚеӨ„дәҺеҜ№еҸ‘иҫҫеӣҪ家зҡ„дә§дёҡиҝҪиө¶йҳ¶ж®өпјҢдёӯеӣҪж‘©жүҳиҪҰиЎҢдёҡд»Қе°Ҷ继з»ӯдҝқжҢҒжҠҖжңҜеҸ‘еұ•зҡ„и¶ӢеҠҝпјҢжҠ“дҪҸе…Ёзҗғдә§дёҡз»“жһ„зҡ„и°ғж•ҙеҘ‘жңәпјҢжё…йҶ’е®Ўи§ҶиҮӘе·ұзҡ„иө„жәҗзҰҖиөӢпјҢеҲ©з”ЁеҘҪиҮӘе·ұзҡ„жҜ”иҫғдјҳеҠҝдёҺеҗҺеҸ‘дјҳеҠҝпјҢжҲҗдёәдё–з•ҢдёҠжңҖеӨ§зҡ„ж‘©жүҳиҪҰеҲ¶йҖ еҹәең°пјҢйў„и®Ўе№ҙдә§еҖје°Ҷиҫҫж•°зҷҫдәҝзҫҺе…ғгҖӮеӣҪеҶ…ж‘©жүҳиҪҰеңЁдё–з•ҢиҢғеӣҙеҶ…зҡ„з«һдәүиғҪеҠӣиҝӣдёҖжӯҘеҠ ејәпјҢеӣҪеҶ…зҡ„ејәеҠҝе“ҒзүҢд№ҹе°ҶејҖе§ӢзңҹжӯЈж„Ҹд№үдёҠеҗ‘е…ЁзҗғеёӮеңәжү©еј гҖӮ

2гҖҒз”өеҠЁж‘©жүҳиҪҰйўҶеҹҹз«һдәүеҠ еү§

зӣ®еүҚпјҢжҲ‘еӣҪз”өеҠЁж‘©жүҳиҪҰжҳҜж‘©жүҳиҪҰеҸ‘еұ•еҫ—йҮҚиҰҒж–№еҗ‘гҖӮ2019е№ҙж–°еӣҪж ҮеҮәеҸ°пјҢеҲ’жё…дәҶз”өеҠЁж‘©жүҳиҪҰе’Ңз”өеҠЁиҮӘиЎҢиҪҰзҡ„з•ҢйҷҗпјҢз”өеҠЁж‘©жүҳиҪҰзҡ„еҸ‘еұ•иҝӣе…Ҙж–°зҡ„йҳ¶ж®өгҖӮз”өеҠЁж‘©жүҳиҪҰеёӮеңәдјҒдёҡдј—еӨҡпјҢз«һдәүжҝҖзғҲгҖӮдҪҺзўізҡ„иҰҒжұӮе’Ңж”ҝзӯ–зҡ„ж”ҫе®Ҫд»ҘеҸҠиЎҢдёҡзҡ„规иҢғеҢ–и®©з”өеҠЁж‘©жүҳиҪҰзҡ„еҝ«йҖҹеҸ‘еұ•жҲҗдёәеҸҜиғҪпјҢз”өеҠЁж‘©жүҳиҪҰжҜ”зҮғжІ№ж‘©жүҳиҪҰжӣҙеҠ зҺҜдҝқгҖҒдҪҺзўіпјҢжҲҗдёәдәҶж‘©жүҳиҪҰдә§дёҡзҡ„еҸ‘еұ•йҮҚзӮ№пјҢдёҚе°‘е…·еӨҮдёҖе®ҡ规模зҡ„з”өеҠЁиҪҰз”ҹдә§дјҒдёҡзә·зә·еҠ е…ҘеҲ°з”өеҠЁж‘©жүҳиҪҰеёӮеңәз«һдәүдёӯеҺ»гҖӮ2022е№ҙйӣ…иҝӘз”өеҠЁиҪҰеҚ жҚ®и¶…50%зҡ„еёӮеңәд»ҪйўқпјҢеёӮеңәйӣҶдёӯеәҰй«ҳпјҢдҪҶиҝ‘е№ҙжқҘж‘©жүҳиҪҰз”ҹдә§дјҒдёҡз”ұ240еӨҡ家пјҢеўһеҠ еҲ°400еӨҡ家пјҢдҪҝеҫ—з”өеҠЁж‘©жүҳиҪҰеёӮеңәз«һдәүжӣҙеҠ жҝҖзғҲгҖӮ

3гҖҒиЎҢдёҡејҖеҗҜжҷәиғҪеҢ–еҸҳйқ©

еңЁж¶Ҳиҙ№еҚҮзә§гҖҒ5Gзү©иҒ”зҪ‘жҠҖжңҜзҡ„еҸ‘еұ•дёӢпјҢзӣёе…ідјҒдёҡзҡ„з§ҜжһҒжҺўзҙўе’ҢеҲӣж–°пјҢжҷәиғҪзҪ‘иҒ”е’ҢиҮӘеҠЁй©ҫ驶已з»ҸеңЁи®ёеӨҡең°ж–№еҫ—еҲ°еҝ«йҖҹеҸ‘еұ•пјҢдәӨйҖҡдҪ“зі»еҸҳйқ©жӯЈи“„еҠҝеҫ…еҸ‘гҖӮиҖҢж‘©жүҳиҪҰдјҒдёҡд№ҹеңЁз§ҜжһҒжҺўзҙўжҷәиғҪеҢ–йўҶеҹҹпјҢд»ҘйҖӮеә”дә’иҒ”зҪ‘дәӨйҖҡдҪ“зі»зҡ„еҸҳйқ©дёӯпјҢеҠ йҖҹе…¶жҷәиғҪеҢ–иҝӣзЁӢгҖӮеӨҙзӣ”гҖҒжҠӨе…·гҖҒз©ҝжҲҙи®ҫеӨҮпјҢйғҪдјҡжңқзқҖжҷәиғҪеҢ–зҡ„ж–№еҗ‘еҸ‘еұ•пјҢдёҺж‘©жүҳиҪҰиһҚдёәдёҖдҪ“пјҢжҲҗдёәжҷәж…§еҹҺеёӮгҖҒжҷәж…§дәӨйҖҡзҡ„дёҖйғЁеҲҶгҖӮз”өеҠЁж‘©жүҳиҪҰжҳҜжҲ‘еӣҪж‘©жүҳиҪҰжҷәиғҪеҢ–зҡ„дёҖдёӘйҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢиҝ‘еҮ е№ҙжқҘпјҢз”өеҠЁж‘©жүҳиҪҰзҡ„еҝ«йҖҹеҸ‘еұ•д№ҹдёәе…¶жҷәиғҪеҢ–зҡ„еҸ‘еұ•жү“дёӢдәҶеқҡе®һзҡ„еҹәзЎҖгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪж‘©жүҳиҪҰиЎҢдёҡеёӮеңәдё“йЎ№и°ғз ”еҸҠжҠ•иө„еүҚжҷҜз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪж‘©жүҳиҪҰиЎҢдёҡеёӮеңәдё“йЎ№и°ғз ”еҸҠжҠ•иө„еүҚжҷҜз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪж‘©жүҳиҪҰиЎҢдёҡеёӮеңәдё“йЎ№и°ғз ”еҸҠжҠ•иө„еүҚжҷҜз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒдёҖз« пјҢеҢ…еҗ«дёӯеӣҪж‘©жүҳиҪҰиЎҢдёҡжҠ•иө„еҲҶжһҗпјҢдёӯеӣҪж‘©жүҳиҪҰиЎҢдёҡеүҚжҷҜеұ•жңӣпјҢдёӯеӣҪж‘©жүҳиҪҰиЎҢдёҡдјҒдёҡе“ҒзүҢз«һдәүзӯ–з•ҘзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ