еҶ…е®№жҰӮиҰҒпјҡиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪйҘІж–ҷиЎҢдёҡе·ІйҖҗжёҗиҝӣе…ҘжҲҗзҶҹйҳ¶ж®өпјҢеёӮеңәз«һдәүд№ҹж—Ҙи¶ӢжҝҖзғҲгҖӮдёӯеӣҪйҘІж–ҷе·ҘдёҡеҚҸдјҡж•°жҚ®жҳҫзӨәпјҢ2022е№ҙе…ЁеӣҪе№ҙдә§10дёҮеҗЁд»ҘдёҠ规模йҘІж–ҷз”ҹдә§еҺӮ947家пјҢеёӮеңәз«һдәүжҝҖзғҲгҖӮеңЁеёӮеңәзӣ‘з®Ўж—ҘзӣҠдёҘж јзҡ„иғҢжҷҜдёӢпјҢе·ҘдёҡйҘІж–ҷиЎҢдёҡиҝӣе…Ҙж•ҙеҗҲжҸҗеҚҮйҳ¶ж®өпјҢиЎҢдёҡйӣҶдёӯеәҰеңЁдёҚж–ӯжҸҗй«ҳгҖӮзӣ®еүҚе·ІеҪўжҲҗд»Ҙж–°еёҢжңӣгҖҒжө·еӨ§йӣҶеӣўгҖҒзү§еҺҹиӮЎд»ҪгҖҒжё©ж°ҸиӮЎд»ҪгҖҒеҠӣжәҗзӯүдёәдё»зҡ„еӨҡи¶ійјҺеҠӣз«һдәүж јеұҖгҖӮ

е…ій”®иҜҚпјҡйҘІж–ҷгҖҒж–°еёҢжңӣйӣҶеӣўгҖҒжө·еӨ§йӣҶеӣў

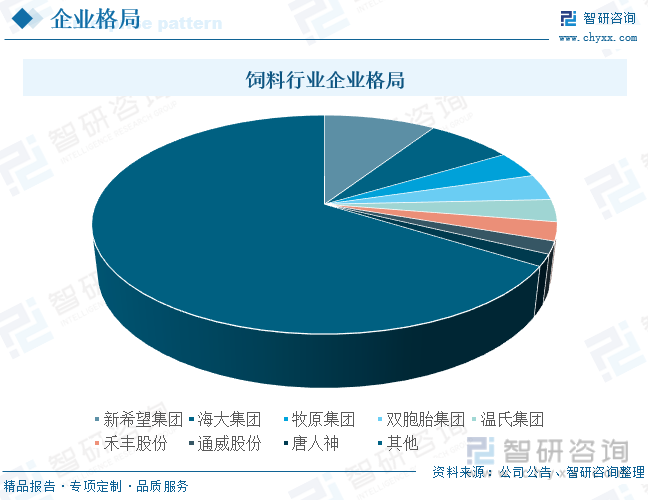

дёҖгҖҒиЎҢдёҡеӨ§иҖҢеҲҶж•ЈпјҢеӨҡи¶ійјҺеҠӣж јеұҖеҹәжң¬еҪўжҲҗ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪйҘІж–ҷиЎҢдёҡе·ІйҖҗжёҗиҝӣе…ҘжҲҗзҶҹйҳ¶ж®өпјҢеёӮеңәз«һдәүд№ҹж—Ҙи¶ӢжҝҖзғҲгҖӮдёӯеӣҪйҘІж–ҷе·ҘдёҡеҚҸдјҡж•°жҚ®жҳҫзӨәпјҢ2022е№ҙе…ЁеӣҪе№ҙдә§10дёҮеҗЁд»ҘдёҠ规模йҘІж–ҷз”ҹдә§еҺӮ947家пјҢжҜ”дёҠе№ҙеҮҸе°‘10家пјҢеҗҲи®ЎйҘІж–ҷдә§йҮҸ17381дёҮеҗЁпјҢжҜ”дёҠе№ҙдёӢйҷҚ1.8%пјҢеңЁе…ЁеӣҪйҘІж–ҷжҖ»дә§йҮҸдёӯзҡ„еҚ жҜ”дёә57.5%пјҢжҜ”дёҠе№ҙдёӢйҷҚ2.8дёӘзҷҫеҲҶзӮ№гҖӮе…ЁеӣҪе№ҙдә§зҷҫдёҮеҗЁд»ҘдёҠ规模йҘІж–ҷдјҒдёҡйӣҶеӣўжңү36家пјҢжҜ”дёҠе№ҙеҮҸе°‘3家пјҢеҗҲи®ЎйҘІж–ҷдә§йҮҸеҚ е…ЁеӣҪйҘІж–ҷжҖ»дә§йҮҸзҡ„57.5%пјҢжҜ”дёҠе№ҙеҮҸе°‘2.2дёӘзҷҫеҲҶзӮ№гҖӮе…¶дёӯпјҢжңү6家дјҒдёҡйӣҶеӣўе№ҙдә§йҮҸи¶…иҝҮ1000дёҮеҗЁгҖӮе…¶дёӯпјҢж–°еёҢжңӣе…ӯе’ҢйҘІж–ҷдә§йҮҸеңЁ2800дёҮеҗЁд»ҘдёҠпјҢеҚ е…ЁеӣҪйҘІж–ҷжҖ»дә§йҮҸзҡ„9.3%пјӣжө·еӨ§йӣҶеӣўйҘІж–ҷдә§йҮҸйҰ–ж¬Ўз ҙ2000дёҮеҗЁпјҢиҫҫеҲ°2160дёҮеҗЁпјҢеҚ е…ЁеӣҪйҘІж–ҷжҖ»дә§йҮҸзҡ„7.1%пјӣзү§еҺҹиӮЎд»ҪгҖҒжё©ж°ҸиӮЎд»ҪгҖҒеҠӣжәҗе’ҢеҸҢиғһиғҺдјҒдёҡйӣҶеӣўйҘІж–ҷе№ҙдә§йҮҸи¶…иҝҮ1000дёҮеҗЁпјҢиЎҢдёҡеӨҡи¶ійјҺеҠӣж јеұҖеҹәжң¬еҪўжҲҗгҖӮзӣ®еүҚпјҢжҲ‘еӣҪйҘІж–ҷз”ҹдә§дјҒдёҡCR3зәҰдёә18.2%пјҢCR5зәҰдёә21.5%пјҢдёҺеҫ·еӣҪгҖҒж—Ҙжң¬зӯүеүҚдёүеҗҚеёӮеңәд»ҪйўқиҫҫеҲ°30%д»ҘдёҠзҡ„йӣҶдёӯеәҰзӣёжҜ”пјҢжҲ‘еӣҪйҫҷеӨҙйӣҶдёӯеәҰд»ҚиҫғдҪҺпјҢжңӘжқҘиҝҳжңүеҫҲеӨ§жҸҗеҚҮз©әй—ҙгҖӮ

д»ҺйҫҷеӨҙдјҒдёҡйҘІж–ҷеёғеұҖзңӢпјҢж–°еёҢжңӣйҘІж–ҷеҢ…жӢ¬зҰҪзұ»йҘІж–ҷгҖҒзҢӘйҘІж–ҷгҖҒеҸҚеҲҚйҘІж–ҷгҖҒж°ҙдә§йҘІж–ҷзӯүпјҢе…¶дёӯж–°еёҢжңӣе…¬еҸёд»ҘзҰҪзұ»йҘІж–ҷдёәдё»пјҢзҰҪзұ»йҘІж–ҷеҚ е…¬еҸёйҘІж–ҷжҖ»дә§йҮҸзҡ„56%пјҢзҰҪзұ»йҘІж–ҷдә§йҮҸзәҰеҚ е…ЁеӣҪжҖ»йҮҸзҡ„13%пјҢдҪҚеұ…е…ЁеӣҪ第дёҖпјӣе…¬еҸёзҢӘйҘІж–ҷгҖҒеҸҚеҲҚйҘІж–ҷгҖҒж°ҙдә§йҘІж–ҷдә§йҮҸд№ҹеқҮеӨ„дәҺе…ЁеӣҪеүҚеҲ—пјҢеҲҶеҲ«еҚ зҢӘйҘІж–ҷжҖ»йҮҸзҡ„8%пјҢж°ҙдә§йҘІж–ҷжҖ»йҮҸзҡ„7%еҸҠеҸҚеҲҚйҘІж–ҷзҡ„3%гҖӮзү§еҺҹиӮЎд»Ҫе’ҢеҸҢиғһиғҺйӣҶеӣўеҲҷдё»иҰҒеёӮеңәзҢӘйҘІж–ҷпјҢеұһдәҺзҢӘйҘІж–ҷйўҶеҹҹзҡ„йҫҷеӨҙдјҒдёҡгҖӮйҖҡеЁҒиӮЎд»ҪйҘІж–ҷдә§е“ҒеҢ…жӢ¬зҰҪзұ»йҘІж–ҷгҖҒзҢӘйҘІж–ҷгҖҒеҸҚеҲҚйҘІж–ҷгҖҒж°ҙдә§йҘІж–ҷеҸҠе® зү©йҘІж–ҷеӨҡдёӘйўҶеҹҹпјҢе…¶дёӯзҢӘйҘІж–ҷжҳҜе…¬еҸёдё»иҰҒйҘІж–ҷдә§е“ҒгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪйҘІж–ҷиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢ

дәҢгҖҒе…¬еҸёдёҡз»©з»ҙжҢҒзЁіе®ҡеўһй•ҝпјҢйҘІж–ҷдёҡеҠЎи§„жЁЎдёҚж–ӯжү©еј

пјҲдёҖпјүж–°еёҢжңӣйӣҶеӣўпјҡйҫҷеӨҙең°дҪҚзЁіеӣәпјҢзҢӘйҘІж–ҷдёҡеҠЎи§„жЁЎдёҚж–ӯжү©еӨ§

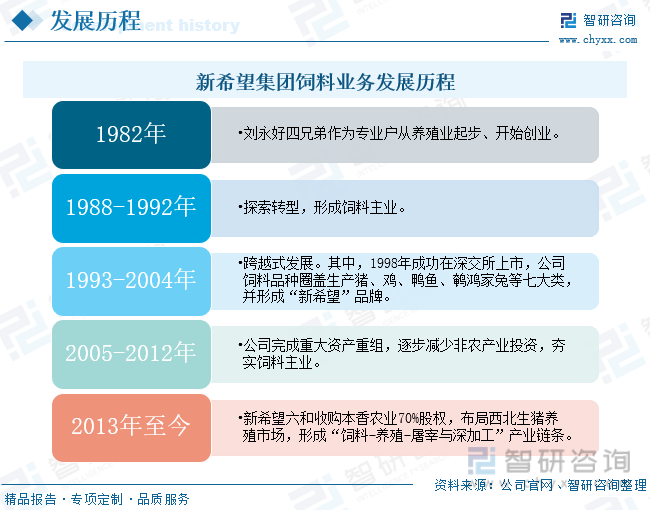

ж–°еёҢжңӣйӣҶеӣўжҳҜз”ұи‘—еҗҚж°‘иҗҘдјҒдёҡ家еҲҳж°ёеҘҪеӣӣе…„ејҹеңЁ1982е№ҙеҲӣз«ӢпјҢ1988-1992е№ҙе…¬еҸёжҺўзҙўиҪ¬еһӢеҪўжҲҗд»ҘйҘІж–ҷдёәж ёеҝғзҡ„еҸ‘еұ•жҲҳз•ҘгҖӮ1993-2004е№ҙпјҢе…¬еҸёе®һзҺ°и·Ёи¶ҠејҸеҸ‘еұ•гҖӮе…¶дёӯпјҢ1998е№ҙжҲҗз«Ӣеӣӣе·қж–°еёҢжңӣеҶңдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲзҺ°жӣҙеҗҚдёәпјҡж–°еёҢжңӣе…ӯе’ҢиӮЎд»Ҫжңүйҷҗе…¬еҸёпјүпјҢ并дәҺ1998е№ҙеңЁж·ұеңіиҜҒеҲёдәӨжҳ“жүҖдёҠеёӮпјҢжҳҜж–°еёҢжңӣйӣҶеӣўж——дёӢжңҖеӨ§зҡ„еҶңзү§йЈҹе“Ғдә§дёҡжқҝеқ—гҖӮ1999е№ҙвҖңж–°еёҢжңӣвҖқйҰ–ж¬Ўиө°еҮәеӣҪй—ЁпјҢеңЁи¶ҠеҚ—е»әи®ҫ第дёҖ家жө·еӨ–е·ҘеҺӮпјҢе…¬еҸёйҘІж–ҷдё»дёҡд»ҺиҘҝеҚ—еёӮеңәжү©еј еҲ°е…ЁеӣҪгҖҒз”ҡиҮіжө·еӨ–еёӮеңәгҖӮйҡҸзқҖдјҒдёҡ规模дёҚж–ӯжү©еӨ§пјҢе…¬еҸёеңЁ2002е№ҙиҝӣе…ҘдёӯеӣҪдјҒдёҡ500ејәпјҢиҝӣдёҖжӯҘжҸҗй«ҳдәҶдјҒдёҡзҹҘеҗҚеәҰгҖӮ2005-2012е№ҙпјҢе…¬еҸёе®ҢжҲҗйҮҚеӨ§иө„дә§йҮҚз»„пјҢйҖҗжӯҘеҮҸе°‘йқһеҶңдә§дёҡжҠ•иө„пјҢеӨҜе®һйҘІж–ҷдё»дёҡгҖӮе…¶дёӯпјҢ2011е№ҙйӣҶеӣўе®ҢжҲҗйҮҚеӨ§иө„дә§йҮҚз»„пјҢвҖңж–°еёҢжңӣе…ӯе’ҢиӮЎд»Ҫжңүйҷҗе…¬еҸёвҖқжҲҗдёәдёӯеӣҪжңҖеӨ§зҡ„еҶңзү§дёҠеёӮе…¬еҸёгҖӮ2013е№ҙиҮід»ҠпјҢйӣҶеӣўдёҚж–ӯеҸҳйқ©еҲӣж–°гҖӮ2016е№ҙж–°еёҢжңӣе…ӯе’Ң收иҙӯжң¬йҰҷеҶңдёҡ70%иӮЎжқғпјҢеёғеұҖиҘҝеҢ—з”ҹзҢӘе…»ж®–еёӮеңәпјӣеҗҢе№ҙж–°еёҢжңӣе…ӯе’ҢжҠ•иө„иҝ‘3дәҝе…ғдәәж°‘еёҒеҜ№еҢ—дә¬еҳүе’ҢдёҖе“ҒдјҒдёҡз®ЎзҗҶжңүйҷҗе…¬еҸёзҡ„дёӯеӨ®еҺЁжҲҝиҝӣиЎҢе…Ёиө„收иҙӯпјҢдҪңдёәеңЁйЈҹе“Ғз«Ҝзҡ„еҸҲдёҖйҮҚеӨ§еёғеұҖпјҢеҠ ејәеңЁйЈҹе“ҒеҠ е·ҘзҺҜиҠӮзҡ„з«һдәүеҠӣпјҢеҪўжҲҗвҖңйҘІж–ҷ-е…»ж®–-еұ е®°дёҺж·ұеҠ е·ҘвҖқдә§дёҡй“ҫжқЎгҖӮ

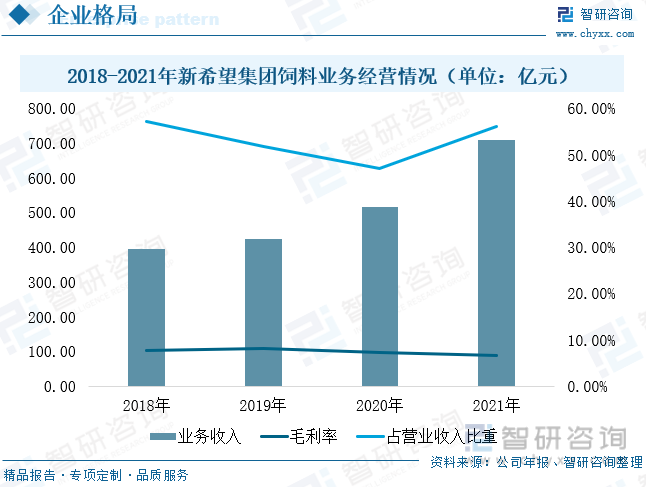

йҘІж–ҷдёҡеҠЎд»ҚжҳҜе…¬еҸёж ёеҝғж”ҜжҹұдёҡеҠЎпјҢ2018-2021е№ҙпјҢж–°еёҢжңӣйҘІж–ҷдёҡеҠЎж”¶е…ҘеҚ жҜ”з»ҙжҢҒеңЁ50%е·ҰеҸіпјҢж”Ҝж’‘зқҖе…¬еҸёиҗҘ收еҚҠиҫ№еӨ©гҖӮ2021е№ҙж–°еёҢжңӣйҘІж–ҷдёҡеҠЎж”¶е…Ҙ708.17дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ37.12%пјҢеҚ иҗҘдёҡ收е…ҘжҜ”йҮҚ56.08%пјҢиҫғ2020е№ҙжҸҗеҚҮ9.06дёӘзҷҫеҲҶзӮ№гҖӮ2022е№ҙд»ҘжқҘпјҢеҸ—з”ҹзҢӘ养殖规模йҖҗжӯҘжү©еӨ§пјҢйҘІж–ҷд»·ж јдёҠж¶Ёзӯүеӣ зҙ еҪұе“ҚгҖӮ2022е№ҙдёҠеҚҠе№ҙпјҢе…¬еҸёйҘІж–ҷдёҡеҠЎе®һзҺ°иҗҘдёҡ收е…Ҙ360.37дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ9.78%гҖӮ

д»ҺжҜӣеҲ©зҺҮзңӢпјҢйҘІж–ҷеҸ—еӨ§е®—еҶңдә§е“ҒзӯүеҺҹжқҗж–ҷд»·ж јеҪұе“ҚиҫғеӨ§пјҢе…¬еҸёе№ҙжҠҘж•°жҚ®жҳҫзӨәпјҢйҘІж–ҷдё»иҰҒеҺҹжқҗж–ҷжҲҗжң¬еҚ жҜ”иҫҫеҲ°85%д»ҘдёҠгҖӮ2019-2021е№ҙпјҢеҸ—еҺҹжқҗж–ҷд»·ж јжҢҒз»ӯдёҠж¶ЁеҪұе“ҚпјҢе…¬еҸёйҘІж–ҷдёҡеҠЎжҜӣеҲ©зҺҮе‘ҲдёӢж»‘жҖҒеҠҝгҖӮе…¬еҸёйҘІж–ҷдёҡеҠЎжҜӣеҲ©зҺҮз”ұ2019е№ҙзҡ„8.10%дёӢж»‘иҮі2021е№ҙзҡ„6.51%пјҢзҙҜи®ЎдёӢж»‘1.59дёӘзҷҫеҲҶзӮ№гҖӮ2022е№ҙд»ҘжқҘпјҢеҸ—зҺүзұігҖҒиұҶзІ•зӯүдё»иҰҒйҘІж–ҷеҺҹж–ҷд»·ж јжҢҒз»ӯиө°й«ҳпјҢеҸ еҠ еӣҪйҷ…ең°зјҳеҶІзӘҒеҜјиҮҙеӨ§е®—еҶңдә§е“Ғиҙёжҳ“еӯҳеңЁеҫҲеӨ§зҡ„дёҚзЎ®е®ҡжҖ§пјҢе…¬еҸёйҘІж–ҷдёҡеҠЎжҜӣеҲ©зҺҮе°Ҷ继з»ӯдёӢж»‘гҖӮ

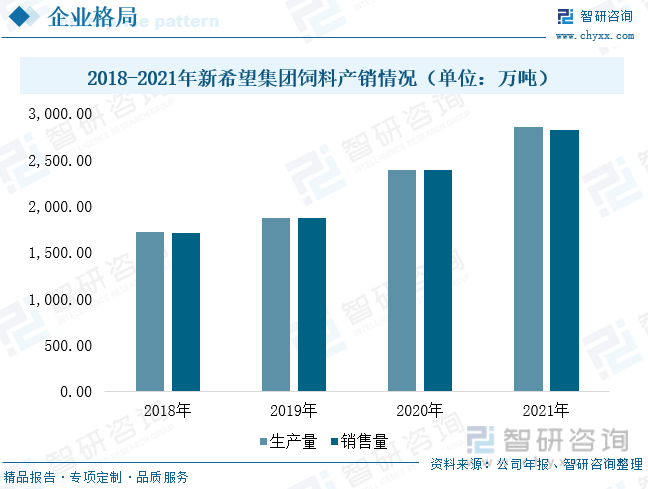

ж–°еёҢжңӣйҘІж–ҷдёҡеҠЎи§„жЁЎеңЁеӣҪеҶ…йҘІж–ҷиЎҢдёҡеӨҡе№ҙдҝқжҢҒ规模第дёҖпјҢе…¬еҸёдҫқжүҳйўҶе…Ҳең°дҪҚеј•йўҶиЎҢдёҡгҖҒжӢҘжҠұеҸҳеҢ–пјҢжҢҒз»ӯжү“ејәдә§е“ҒеҠӣгҖҒйҮҮиҙӯеҠӣгҖҒз”ҹдә§еҠӣгҖҒжңҚеҠЎеҠӣпјҢжҺЁеҮәз”ҹзү©зҺҜдҝқеһӢйҘІж–ҷе’Ңж— жҠ—йҘІж–ҷпјҢж·ҳжұ°иҗҪеҗҺдә§иғҪпјҢжү“йҖ еӨ§дә§йҮҸж ҮжқҶе·ҘеҺӮпјҢиҝӣдёҖжӯҘе·©еӣәдјҒдёҡеёӮеңәз«һдәүеҠӣгҖӮиҝ‘е№ҙжқҘпјҢе…¬еҸёйҘІж–ҷдёҡеҠЎи§„жЁЎжҢҒз»ӯжү©еӨ§гҖӮ2021е№ҙе…¬еҸёеҶ…еӨ–й”ҖйҘІж–ҷй”ҖйҮҸеҗҲи®Ўиҫҫ2,824дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ18.07%пјҢзәҰеҚ е…ЁеӣҪжҖ»йҮҸзҡ„10%гҖӮ2022е№ҙд»ҘжқҘпјҢе…¬еҸёз§ҜжһҒжҺЁеҠЁдә§дёҡй“ҫ延伸пјҢжҢҒз»ӯжү©еӨ§йҘІж–ҷдә§й”Җ规模гҖӮзӣ®еүҚпјҢйҘІж–ҷдёҡеҠЎе·ІиҰҶзӣ–еӣҪеҶ…29дёӘзңҒгҖҒеёӮгҖҒиҮӘжІ»еҢәпјҢеҸҠжө·еӨ–и¶ҠеҚ—гҖҒеҚ°е°јзӯүеёӮеңәгҖӮ2022е№ҙдёҠеҚҠе№ҙе…¬еҸёеҶ…еӨ–й”ҖйҘІж–ҷй”ҖйҮҸеҗҲи®Ўиҫҫ1334дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ31.95%пјҢйҘІж–ҷй”Җ售规模иҝӣдёҖжӯҘжү©еӨ§гҖӮ

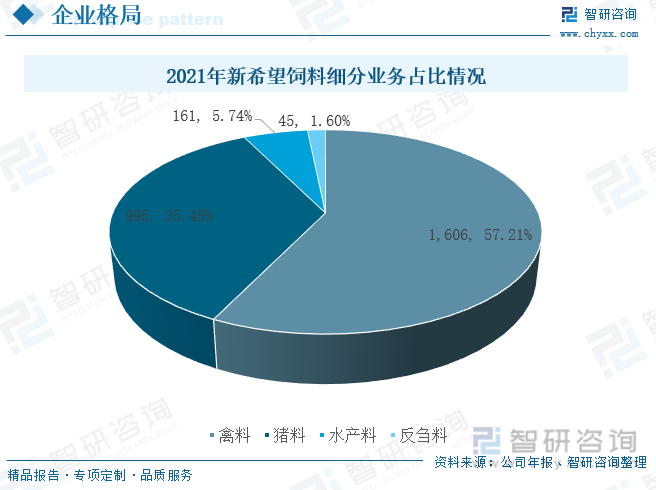

е…¬еҸёд»ҘзҰҪзұ»йҘІж–ҷдёәдё»гҖӮж №жҚ®йҘІе–ӮеҠЁзү©ж–ҷз§ҚеҲҶзұ»пјҢд№ҹеҢ…жӢ¬дәҶзҰҪж–ҷгҖҒзҢӘж–ҷгҖҒж°ҙдә§ж–ҷдёҺеҸҚеҲҚж–ҷзӯүеҮ д№ҺжүҖжңүзұ»еһӢзҡ„ж–ҷз§Қдә§е“ҒгҖӮз”ұдәҺе…¬еҸёдёӢжёёиҝҳжңүзҷҪзҫҪиӮүзҰҪдёҺе…»зҢӘдёҡеҠЎпјҢжүҖд»Ҙе…¬еҸёз”ҹдә§зҡ„зҰҪж–ҷе’ҢзҢӘж–ҷпјҢйҷӨеҗ‘еӨ–йғЁеёӮеңәй”Җе”®еӨ–пјҢд№ҹдҫӣдёӢжёёзҡ„еҗҲеҗҢе…»ж®–жҲ·гҖҒеҶ…йғЁе…»ж®–еңәдҪҝз”ЁгҖӮиҖҢе…¬еҸёз”ҹдә§зҡ„ж°ҙдә§ж–ҷгҖҒеҸҚеҲҚж–ҷеҲҷйғҪжҳҜеҗ‘еӨ–йғЁеёӮеңәй”Җе”®гҖӮ2021е№ҙе…¬еҸёз”ҹдә§зҰҪзұ»йҘІж–ҷ1606дёҮеҗЁпјҢеҚ е…¬еҸёйҘІж–ҷжҖ»дә§йҮҸзҡ„57.21%пјӣз”ҹдә§зҢӘйҘІж–ҷ995дёҮеҗЁпјҢеҚ жҖ»дә§йҮҸзҡ„35.45%пјӣз”ҹдә§ж°ҙдә§йҘІж–ҷ161дёҮеҗЁпјҢеҚ жҖ»дә§йҮҸзҡ„5.74%пјӣз”ҹдә§еҸҚеҲҚйҘІж–ҷ45дёҮеҗЁпјҢеҚ жҖ»дә§йҮҸзҡ„1.6%гҖӮд»ҺеўһйҖҹзңӢпјҢ2016-2021е№ҙпјҢзҰҪж–ҷгҖҒзҢӘж–ҷгҖҒж°ҙдә§ж–ҷгҖҒеҸҚеҲҚж–ҷй”ҖйҮҸе№ҙеӨҚеҗҲеўһй•ҝзҺҮеҲҶеҲ«дёә10.4%гҖҒ23.3%гҖҒ15.1%е’Ң-5.3%гҖӮжҖ»дҪ“жқҘзңӢпјҢе…¬еҸёзҰҪзұ»йҘІж–ҷдә§й”Җ规模жңҖеӨ§пјҢзҢӘйҘІж–ҷеўһйҖҹжңҖеҝ«гҖӮ

пјҲдәҢпјүжө·еӨ§йӣҶеӣўпјҡж°ҙдә§йҘІж–ҷйҫҷеӨҙдјҒдёҡпјҢйҘІж–ҷдёҡеҠЎйҖҶеҠҝеўһй•ҝ

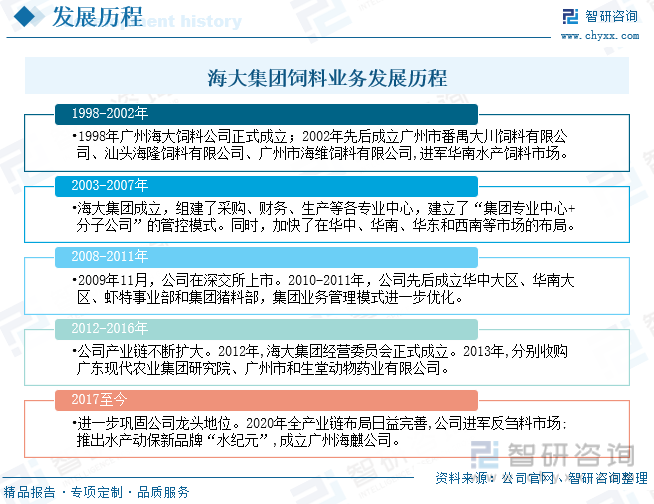

жө·еӨ§йӣҶеӣўжҳҜдёҖ家ж¶өзӣ–йҘІж–ҷгҖҒз§ҚиӢ—гҖҒз”ҹзү©еҲ¶иҚҜгҖҒжҷәж…§е…»ж®–гҖҒйЈҹе“ҒжөҒйҖҡгҖҒйҮ‘иһҚзӯүе…Ёдә§дёҡй“ҫзҡ„й«ҳж–°еҶңзү§дјҒдёҡйӣҶеӣўгҖӮд»ҺеҸ‘еұ•еҺҶзЁӢзңӢпјҢе…¬еҸёдё»иҰҒз»ҸеҺҶдәҶ5дёӘеҸ‘еұ•йҳ¶ж®өпјҢ1998-2002е№ҙпјҢе…¬еҸёйҘІж–ҷдёҡеҠЎиө·жӯҘйҳ¶ж®өгҖӮ1998е№ҙпјҢе…¬еҸёеүҚиә«е№ҝе·һжө·еӨ§йҘІж–ҷе…¬еҸёжҲҗз«ӢпјҢеҗҢж—¶жҲҗз«Ӣжө·еӨ§з•ңзү§ж°ҙдә§з ”究дёӯеҝғпјҢдё»иҰҒд»ҺдәӢж°ҙдә§йў„ж··ж–ҷзҡ„з ”еҸ‘з”ҹдә§дёҺй”Җе”®пјӣ2002е№ҙе…ҲеҗҺжҲҗз«Ӣе№ҝе·һеёӮз•ӘзҰәеӨ§е·қйҘІж–ҷжңүйҷҗе…¬еҸёгҖҒжұ•еӨҙжө·йҡҶйҘІж–ҷжңүйҷҗе…¬еҸёгҖҒе№ҝе·һеёӮжө·з»ҙйҘІж–ҷжңүйҷҗе…¬еҸё,иҝӣеҶӣеҚҺеҚ—ж°ҙдә§йҘІж–ҷеёӮеңәпјҢ并жҺЁеҠЁеҚҺеҚ—ж°ҙдә§йҘІж–ҷз”ұйў—зІ’еҗ‘иҶЁеҢ–еҚҮзә§гҖӮ2003-2007е№ҙпјҢе…¬еҸёеҠ еӨ§йҘІж–ҷдёҡеҠЎеёғеұҖгҖӮжӯӨйҳ¶ж®өпјҢжҲҗз«Ӣжө·еӨ§йӣҶеӣўпјҢе»әз«ӢдәҶвҖңйӣҶеӣўдё“дёҡдёӯеҝғ+еҲҶеӯҗе…¬еҸёвҖқзҡ„з®ЎжҺ§жЁЎејҸпјҢеҗҢж—¶пјҢе…¬еҸёеҠ еҝ«дәҶеңЁеҚҺдёӯгҖҒеҚҺеҚ—гҖҒеҚҺдёңе’ҢиҘҝеҚ—зӯүеёӮеңәзҡ„еёғеұҖпјҢдјҒдёҡйҘІж–ҷ规模дёҚж–ӯжү©еӨ§гҖӮ2008-2011е№ҙпјҢе…¬еҸёиҝӣдёҖжӯҘжӢ“еұ•йҘІж–ҷдә§дёҡй“ҫпјҢеўһеҠ дәҶзҢӘйҘІж–ҷзӯүз»ҶеҲҶдә§е“ҒпјҢ并ејҖе§ӢиҝӣеҶӣеӣҪйҷ…еёӮеңәгҖӮ2012-2016е№ҙпјҢе…¬еҸёйҘІж–ҷдә§дёҡй“ҫдёҚж–ӯжӢ“еұ•пјҢеҪўжҲҗеӨҡдёҡеҠЎеҸ‘еұ•ж јеұҖпјҢеҗҢж—¶ејҖе§ӢиҝӣеҶӣйқһжҙІеёӮеңәгҖӮ2017е№ҙиҮід»ҠпјҢе…¬еҸёиҝӣдёҖжӯҘе·©еӣәйҫҷеӨҙең°дҪҚгҖӮ2021е№ҙе…¬еҸёйҘІж–ҷй”ҖйҮҸдҪҚеұ…е…ЁеӣҪ第дәҢпјҢеҪўжҲҗдәҶвҖңдёҖдҪ“дёӨзҝјвҖқеҸ‘еұ•ж јеұҖгҖӮзӣ®еүҚпјҢе…¬еҸёд»Ҙеӣҙз»•еҠЁзү©е…»ж®–жҸҗдҫӣж•ҙдҪ“и§ЈеҶіж–№жЎҲиҝӣиЎҢдә§дёҡй“ҫдёҡеҠЎеёғеұҖпјҢе·ІеҪўжҲҗзӣёеҜ№е®Ңж•ҙзҡ„ж°ҙдә§е“Ғдә§дёҡй“ҫпјҢз•ңзҰҪдә§дёҡй“ҫд№ҹеңЁйҖҗжӯҘжһ„е»әдёӯгҖӮ

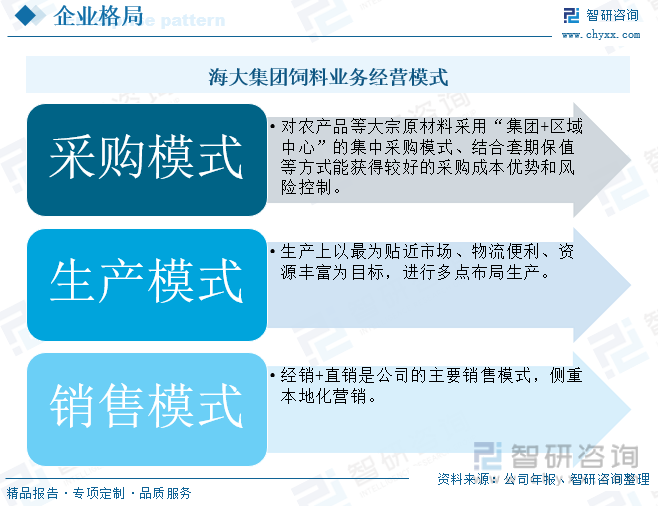

йҘІж–ҷдёҡеҠЎжҳҜжө·еӨ§йӣҶеӣўи§„жЁЎжңҖеӨ§зҡ„дёҡеҠЎпјҢз»ҸиҗҘз®ЎзҗҶдё»иҰҒйҮҮз”ЁеҺҹжқҗж–ҷйӣҶдёӯйҮҮиҙӯеҶізӯ–гҖҒеҲҶзӮ№з”ҹдә§еёғеұҖгҖҒй”Җе”®дә§е“Ғе’ҢжҠҖжңҜжңҚеҠЎзҙ§еҜҶз»“еҗҲзҡ„з»ҸиҗҘжЁЎејҸгҖӮеңЁйҘІж–ҷйҮҮиҙӯж–№йқўпјҢе…¬еҸёеҜ№еҶңдә§е“ҒзӯүеӨ§е®—еҺҹжқҗж–ҷйҮҮз”ЁвҖңйӣҶеӣў+еҢәеҹҹдёӯеҝғвҖқзҡ„йӣҶдёӯйҮҮиҙӯжЁЎејҸгҖҒз»“еҗҲеҘ—жңҹдҝқеҖјзӯүж–№ејҸиғҪиҺ·еҫ—иҫғеҘҪзҡ„йҮҮиҙӯжҲҗжң¬дјҳеҠҝе’ҢйЈҺйҷ©жҺ§еҲ¶гҖӮз”ҹдә§ж–№йқўпјҢе…¬еҸёд»ҘжңҖдёәиҙҙиҝ‘еёӮеңәгҖҒзү©жөҒдҫҝеҲ©гҖҒиө„жәҗдё°еҜҢдёәзӣ®ж ҮпјҢиҝӣиЎҢеӨҡзӮ№еёғеұҖз”ҹдә§гҖӮй”Җе”®жЁЎејҸдёҠпјҢе…¬еҸёйҮҮз”Ёз»Ҹй”Җ+зӣҙй”Җзҡ„й”Җе”®жЁЎејҸпјҢе…¶дёӯдё»иҰҒдҫ§йҮҚжң¬ең°еҢ–иҗҘй”ҖгҖӮ

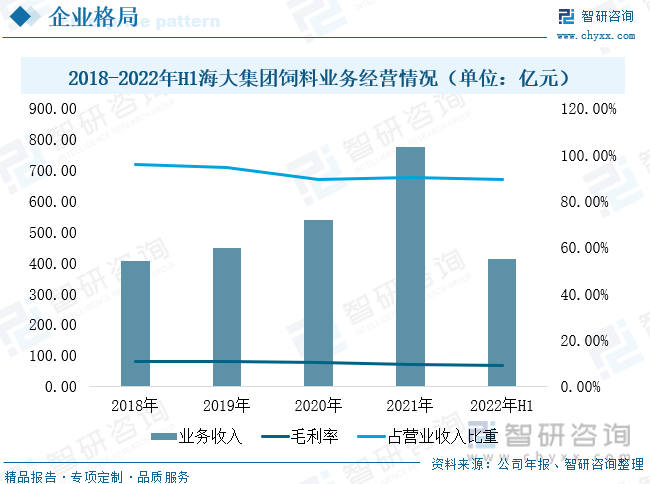

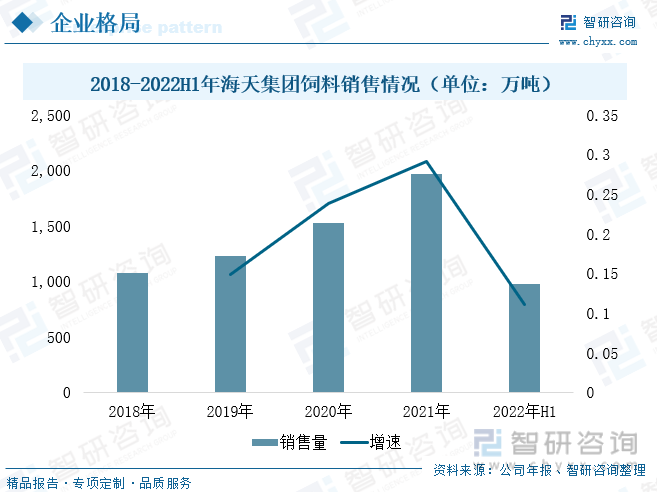

2018-2021е№ҙпјҢжө·еӨ§йӣҶеӣўйҘІж–ҷдёҡеҠЎж”¶е…ҘжҢҒз»ӯеўһеҠ гҖӮ2022е№ҙпјҢйҡҸзқҖдёӢ游养殖规模йҖҗжӯҘжү©еӨ§пјҢеҸҠйҘІж–ҷеҚ•д»·дёҠж¶ЁгҖӮ2022е№ҙдёҠеҚҠе№ҙпјҢе…¬еҸёйҘІж–ҷдёҡеҠЎж”¶е…Ҙ413.32дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ22.08%гҖӮд»ҺжҜӣеҲ©зҺҮзңӢпјҢеҸ—иұҶзІ•зӯүдё»иҰҒйҘІж–ҷеҺҹж–ҷд»·ж јдёҠж¶ЁеҪұе“ҚпјҢжө·еӨ§йӣҶеӣўйҘІж–ҷдёҡеҠЎз»јеҗҲжҜӣеҲ©зҺҮж°ҙе№іжҢҒз»ӯдёӢйҷҚгҖӮ2022е№ҙдёҠеҚҠе№ҙпјҢе…¬еҸёйҘІж–ҷдёҡеҠЎжҜӣеҲ©зҺҮдёә9.03%пјҢиҫғ2021е№ҙдёӢж»‘0.32дёӘзҷҫеҲҶзӮ№пјҢжҜӣеҲ©зҺҮйҷҚ幅收зӘ„гҖӮ

иҝ‘е№ҙжқҘпјҢе…¬еҸёдёҚж–ӯжү©еӨ§йҘІж–ҷдёҡеҠЎи§„жЁЎгҖӮ2021е№ҙе…¬еҸёйҘІж–ҷй”ҖйҮҸ1963дёҮеҗЁпјҢзәҰеҚ е…ЁеӣҪжҖ»дә§йҮҸзҡ„6.69%%пјҢе…ЁеӣҪйҘІж–ҷиЎҢдёҡ第дәҢдҪҚгҖӮ2022е№ҙд»ҘжқҘпјҢе…¬еҸёиҝӣдёҖжӯҘеҠ еҝ«еӣҪеҶ…еӨ–еёӮеңәеёғеұҖпјҢеҠ еӨ§дёҺдёӢжёёиЎҢдёҡе…»ж®–е…¬еҸёзҡ„еҗҲдҪңпјҢеңЁиЎҢдёҡйңҖжұӮдёӢиЎҢзҡ„жғ…еҶөдёӢпјҢеҸ–еҫ—йҖҶеҠҝеўһй•ҝгҖӮ2022е№ҙдёҠеҚҠе№ҙпјҢе…¬еҸёй”Җе”®йҘІж–ҷ974дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ11%гҖӮ

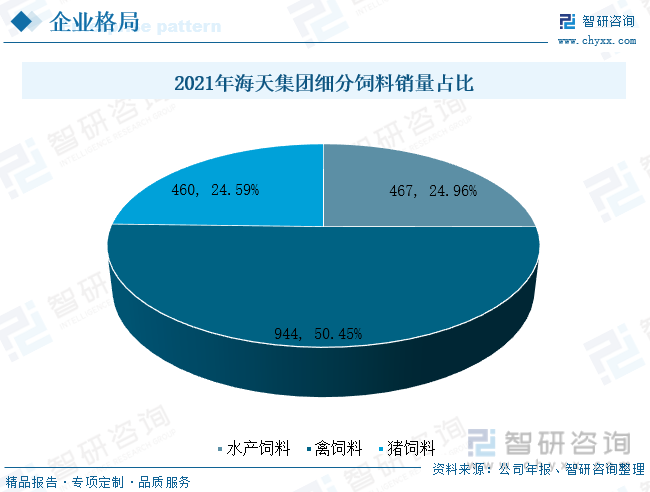

е…¬еҸёйҘІж–ҷдә§е“Ғдё»иҰҒеҢ…жӢ¬ж°ҙдә§йҘІж–ҷгҖҒзҰҪйҘІж–ҷе’ҢзҢӘйҘІж–ҷзӯүпјҢд»ҺеҜ№еӨ–й”Җе”®ж•°жҚ®зңӢпјҢ2021е№ҙе…¬еҸёзҰҪзұ»йҘІж–ҷеҜ№еӨ–й”ҖйҮҸдёә944дёҮеҗЁпјҢеҚ еҜ№еӨ–жҖ»й”ҖйҮҸзҡ„50.45%пјӣж°ҙдә§йҘІж–ҷеҜ№еӨ–й”ҖйҮҸ467дёҮеҗЁпјҢеҚ жҜ”дёә24.96%пјӣзҢӘйҘІж–ҷеҜ№еӨ–й”ҖйҮҸ460дёҮеҗЁпјҢеҚ жҜ”дёә24.59%гҖӮ

е…¬еҸёзҡ„зҰҪйҘІж–ҷй”ҖйҮҸжңҖй«ҳпјҢж°ҙдә§йҘІж–ҷеҜ№еӨ–й”ҖйҮҸз•Ҙй«ҳдәҺзҢӘйҘІж–ҷгҖӮ2022е№ҙдёҠеҚҠе№ҙпјҢе…¬еҸёеҜ№еӨ–й”Җе”®915дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ9%гҖӮе…¶дёӯпјҢж°ҙдә§йҘІж–ҷеўһй•ҝ17%пјҢзҰҪйҘІж–ҷеӨ–й”ҖйҮҸеҗҢжҜ”еўһй•ҝ5%пјҢзҢӘйҘІж–ҷеӨ–й”ҖйҮҸеўһй•ҝ8%гҖӮж•ҙдҪ“жқҘзңӢпјҢзҰҪзұ»йҘІж–ҷй”Җ售规模жңҖеӨ§пјҢдҪҶеҸ—зӣҠдәҺж°ҙдә§иЎҢдёҡеҚҮзә§еҪұе“ҚпјҢж°ҙдә§йҘІж–ҷй”ҖйҮҸеўһйҖҹжңҖеҝ«гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪйҘІж–ҷиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪйҘІж–ҷиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪйҘІж–ҷиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒдёҖз« пјҢеҢ…еҗ«е…»ж®–дёҡдёҺз•ңзү§дёҡеҸ‘еұ•зҠ¶еҶөеҲҶжһҗпјҢдёӯеӣҪйҘІж–ҷиЎҢдёҡйҮҚзӮ№дјҒдёҡз»ҸиҗҘзҠ¶еҶөеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪйҘІж–ҷе·ҘдёҡжҠ•иө„еҸҠеүҚжҷҜйў„жөӢеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ