еҶ…е®№жҰӮиҰҒпјҡзҺ°йҳ¶ж®өпјҢжҲ‘еӣҪеҹ№иӮІй’»зҹіеёӮеңәжӯЈеӨ„дәҺеҲқжӯҘеҸ‘еұ•йҳ¶ж®өпјҢиЎҢдёҡз«һдәүзЁӢеәҰзӣёеҜ№иҫғе°ҸгҖӮеҹ№иӮІй’»зҹідҪңдёәй’»зҹіж¶Ҳиҙ№йўҶеҹҹзҡ„ж–°е…ҙйҖүжӢ©пјҢе…¶еҲ¶дҪңе·Ҙиүәе’Ңз”ҹдә§жҠҖжңҜеҸ‘еұ•ж—¶й—ҙж®өпјҢеҗ„еӨ§еҺӮе•Ҷзҡ„дә§иғҪеёғеұҖгҖҒз»Ҹй”Җе•Ҷзҡ„жё йҒ“е»әи®ҫзӯүзӣёе…ій…ҚеҘ—и®ҫж–Ҫе°ҡжңӘе®Ңе–„гҖӮд»Һе…ЁзҗғиҢғеӣҙжқҘзңӢпјҢжҲ‘еӣҪд»Ҙеҹ№иӮІй’»зҹіеҺҹзҹізҡ„дҫӣеә”дёәдё»пјҢз”ҹдә§еҲ¶йҖ зҡ„еҺҹзҹіи¶…90%жөҒеҗ‘еҚ°еәҰиҝӣиЎҢдәәе·Ҙжү“зЈЁгҖҒеҠ е·ҘпјҢеҠ е·Ҙд№ӢеҗҺзҡ„дә§е“ҒйҖҡиҝҮз»Ҹй”Җе•ҶеҮәе”®з»ҷж¶Ҳиҙ№иҖ…пјҢе…¶дёӯзҫҺеӣҪеңЁе…Ёзҗғеҹ№иӮІй’»зҹій”Җе”®д»ҪйўқдёӯеҚ жҜ”иҫҫеҲ°80%пјҢжҲ‘еӣҪеҹ№иӮІй’»зҹіиЎҢдёҡиө·жӯҘиҫғжҷҡпјҢзӣ®еүҚж•ҙдҪ“еёӮеңәзҡ„ж¶Ҳиҙ№еҚ жңүзҺҮдҪҺпјҢжңӘжқҘжңүиҫғеӨ§зҡ„жҸҗеҚҮз©әй—ҙгҖӮ

е…ій”®иҜҚпјҡз«һдәүж јеұҖгҖҒдёӯеӣҪй»„йҮ‘гҖҒй»„жІіж—ӢйЈҺ

дёҖгҖҒеӣҪеҶ…еҹ№иӮІй’»зҹіеёӮеңәз«һдәүж јеұҖпјҡиЎҢдёҡз«һдәүзЁӢеәҰиҫғе°ҸпјҢе…ЁеӣҪдә§иғҪдё»иҰҒйӣҶдёӯеңЁжІіеҚ—зңҒ

жҲ‘еӣҪеҹ№иӮІй’»зҹіеёӮеңәжӯЈеӨ„дәҺеҲқжӯҘеҸ‘еұ•йҳ¶ж®өпјҢиЎҢдёҡиҝӣе…Ҙй—Ёж§ӣиҫғй«ҳпјҢиЎҢдёҡз«һдәүзЁӢеәҰзӣёеҜ№иҫғе°ҸгҖӮдәәйҖ йҮ‘еҲҡзҹіиЎҢдёҡеұһдәҺеёӮеңәеҢ–зЁӢеәҰиҫғй«ҳзҡ„иЎҢдёҡпјҢз”ҹдә§дјҒдёҡй—ҙзҡ„з«һдәүдё»иҰҒдҪ“зҺ°еңЁжҠҖжңҜз ”еҸ‘гҖҒдә§е“ҒиҙЁйҮҸгҖҒз”ҹдә§жҲҗжң¬гҖҒеёӮеңәжҺЁе№ҝзӯүж–№йқўпјҢдә§е“Ғзҡ„д»·ж јдёҖиҲ¬з”ұеёӮеңәзҡ„дҫӣйңҖжғ…еҶөжқҘеҶіе®ҡгҖӮ

зҺ°д»ҠпјҢеҹ№иӮІй’»зҹідҪңдёәй’»зҹіж¶Ҳиҙ№йўҶеҹҹзҡ„ж–°е…ҙйҖүжӢ©пјҢе…¶еҲ¶дҪңе·Ҙиүәе’Ңз”ҹдә§жҠҖжңҜеҸ‘еұ•ж—¶й—ҙж®өпјҢеҗ„еӨ§еҺӮе•Ҷзҡ„дә§иғҪеёғеұҖгҖҒз»Ҹй”Җе•Ҷзҡ„жё йҒ“е»әи®ҫзӯүзӣёе…ій…ҚеҘ—и®ҫж–Ҫе°ҡжңӘе®Ңе–„гҖӮд»Һе…ЁзҗғиҢғеӣҙжқҘзңӢпјҢжҲ‘еӣҪд»Ҙеҹ№иӮІй’»зҹіеҺҹзҹізҡ„дҫӣеә”дёәдё»пјҢз”ҹдә§еҲ¶йҖ зҡ„еҺҹзҹіи¶…90%жөҒеҗ‘еҚ°еәҰиҝӣиЎҢдәәе·Ҙжү“зЈЁгҖҒеҠ е·ҘпјҢеҠ е·Ҙд№ӢеҗҺзҡ„дә§е“ҒйҖҡиҝҮз»Ҹй”Җе•ҶеҮәе”®з»ҷж¶Ҳиҙ№иҖ…пјҢе…¶дёӯзҫҺеӣҪеңЁе…Ёзҗғеҹ№иӮІй’»зҹій”Җе”®д»ҪйўқдёӯеҚ жҜ”иҫҫеҲ°80%пјҢжҲ‘еӣҪеҹ№иӮІй’»зҹіиЎҢдёҡиө·жӯҘиҫғжҷҡпјҢзӣ®еүҚж•ҙдҪ“еёӮеңәзҡ„ж¶Ҳиҙ№еҚ жңүзҺҮдҪҺпјҢжңӘжқҘжңүиҫғеӨ§зҡ„жҸҗеҚҮз©әй—ҙгҖӮ

д»ҺеҢәеҹҹдёҠжқҘзңӢпјҢжҲ‘еӣҪеңЁжІіеҚ—зңҒйғ‘е·һеёӮгҖҒи®ёжҳҢеёӮгҖҒеҚ—йҳіеёӮзӯүең°йҖҗжӯҘеҪўжҲҗдәҶйӣҶдәәйҖ йҮ‘еҲҡзҹідә§е“Ғз ”еҸ‘гҖҒеӨ§и§„жЁЎз”ҹдә§гҖҒз»Ҳз«Ҝй”Җе”®дёәдёҖдҪ“зҡ„дә§дёҡй“ҫйӣҶзҫӨпјҢзӣёз»§еҮәзҺ°дәҶдёӯеҚ—й’»зҹігҖҒй»„жІіж—ӢйЈҺгҖҒеҠӣйҮҸй’»зҹігҖҒжғ дё°й’»зҹізӯүйҮ‘еҲҡзҹіз”ҹдә§дјҒдёҡпјҢ并йҖҡиҝҮеӨҡе№ҙзҡ„з»ҸиҗҘдёҺеҸ‘еұ•пјҢжҲҗдёәиЎҢдёҡйўҶе…Ҳзҡ„дјҒдёҡгҖӮжІіеҚ—зңҒеӣ е…¶зҹҝдә§иө„жәҗзҡ„еҪұе“ҚпјҢдҪҝеҫ—дәәйҖ йҮ‘еҲҡзҹідә§дёҡй“ҫе®Ңж•ҙпјҢй…ҚеҘ—и®ҫж–ҪйҪҗе…ЁпјҢе…·жңүжҳҺжҳҫзҡ„ең°еҹҹдјҳеҠҝпјҢеҹ№иӮІй’»зҹізҡ„дә§иғҪиҫҫеҲ°е…ЁеӣҪзҡ„80%е·ҰеҸігҖӮ2021е№ҙпјҢй»„жІіж—ӢйЈҺгҖҒдёӯе…өзәўз®ӯгҖҒеҠӣйҮҸй’»зҹідёү家дёҠеёӮе…¬еҸёзҡ„й’»зҹіеҺҹзҹідә§еҖјеҚ жҜ”е…ұи®ЎиҫҫеҲ°дәҶ75.11%пјҢе…¶дёӯй»„жІіж—ӢйЈҺд»ҘеҚ жҜ”37.12%еӨ„дәҺе…ЁеӣҪйўҶе…ҲдҪҚзҪ®гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҹ№иӮІй’»зҹіиЎҢдёҡеҸ‘еұ•еҠЁжҖҒеҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘ҠгҖӢ

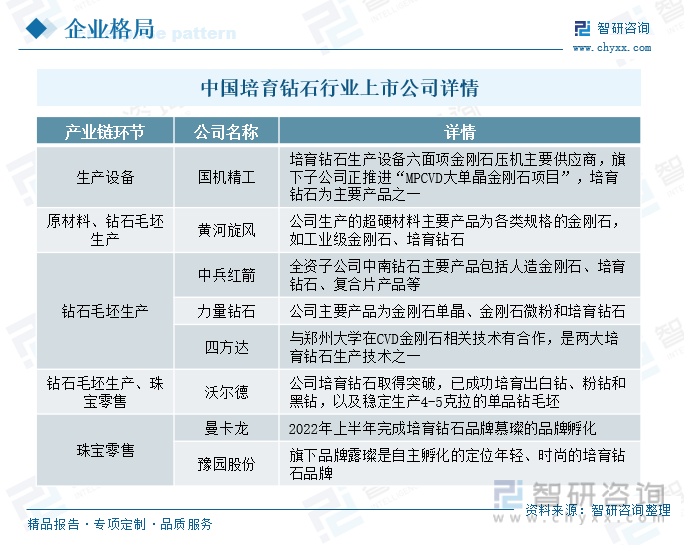

зӣ®еүҚжҲ‘еӣҪж¶үеҸҠеҹ№иӮІй’»зҹідә§дёҡй“ҫдёҚеҗҢзҺҜиҠӮзҡ„дјҒдёҡе·ІжңүйғЁеҲҶдёҠеёӮпјҢеҰӮеӣҪжңәзІҫе·ҘжҳҜжҲ‘еӣҪеҹ№иӮІй’»зҹіз”ҹдә§и®ҫеӨҮе…ӯйқўйЎ№йЎ¶еҺӢжңәзҡ„дё»иҰҒдҫӣеә”е•ҶпјҢдҪҶдёҚжҺҢжҸЎй«ҳжё©й«ҳеҺӢжі•з”ҹдә§еҹ№иӮІй’»зҹізҡ„е·ҘиүәжҠҖжңҜпјӣй»„жІіж—ӢйЈҺжҳҜжҲ‘еӣҪжңҖеӨ§зҡ„дәәйҖ йҮ‘еҲҡзҹідјҒдёҡд№ӢдёҖпјҢйҖҡиҝҮиҮӘдё»з ”еҸ‘и®ҫи®Ўе’Ң委жүҳеҠ е·Ҙз”ҹдә§еҺӢжңәпјҢдә§е“Ғе“Ғзұ»йҖҗжёҗйҪҗе…ЁпјӣдёӯеҚ—й’»зҹідҪңдёәи¶…зЎ¬жқҗж–ҷиЎҢдёҡзҡ„йҫҷеӨҙдјҒдёҡпјҢеҢ–еӯҰж°”зӣёжІүз§Ҝжі•пјҲCVDпјүжҠҖжңҜе·Із»ҸиҫҫеҲ°еӣҪйҷ…дё»жөҒзҡ„ж°ҙе№ігҖӮ

дә§дёҡй“ҫдёӢжёёд№ҹжңүжІғе°”еҫ·гҖҒиұ«еӣӯиӮЎд»ҪзӯүдјҒдёҡејҖе§ӢиҜ•ж°ҙпјҢжҺЁеҮәиҮӘе·ұзҡ„еҹ№иӮІй’»зҹіе“ҒзүҢжҲ–дә§е“ҒпјҢжӣҙжңүйғЁеҲҶдјҒдёҡйҖҗжӯҘ规еҲ’еёғеұҖеҹ№иӮІй’»зҹідёҡеҠЎйўҶеҹҹпјҢеҰӮдёӯеӣҪй»„йҮ‘еңЁ2022е№ҙзҡ„еҚҠе№ҙжҠҘдёӯжҸҗеҲ°пјҢе°ҶиҰҒеёғеұҖеҹ№иӮІй’»зҹідёҡеҠЎпјҢ并已з§ҜжһҒејҖеұ•еүҚжңҹе·ҘдҪңеҮҶеӨҮгҖӮ

дәҢгҖҒйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡз§ҜжһҒеёғеұҖеҹ№иӮІй’»зҹійўҶеҹҹпјҢеӨ§еҠӣжҺЁиҝӣдә§е“ҒжҠҖжңҜз ”еҸ‘

1гҖҒдёӯеӣҪй»„йҮ‘пјҡй«ҳж•ҲеёғеұҖеҹ№иӮІй’»зҹійўҶеҹҹпјҢжңүжңӣжү“ејҖж–°жҲҗй•ҝз©әй—ҙ

дёӯеӣҪй»„йҮ‘жҳҜеӣҪеҶ…дё“дёҡд»ҺдәӢвҖңдёӯеӣҪй»„йҮ‘вҖқе“ҒзүҢй»„йҮ‘зҸ е®қдә§е“Ғз ”еҸ‘гҖҒи®ҫи®ЎгҖҒз”ҹдә§гҖҒй”Җе”®е’ҢиҝҗиҗҘзҡ„еӨ§еһӢдјҒдёҡгҖӮе…¬еҸёдё»е“ҒзүҢдё»иҗҘдә§е“Ғдёәй»„йҮ‘дә§е“ҒгҖҒKйҮ‘зҸ е®қпјҢиҝҳжңүеӯҗе“ҒзүҢвҖңзҸҚВ·еҰӮйҮ‘вҖқвҖңзҸҚВ·е°ҡ银вҖқеҲҶеҲ«дё»иҗҘй«ҳз«ҜиҪ»еҘўйҰ–йҘ°е’Ңеҝ«ж¶Ҳж—¶е°ҡйҰ–йҘ°пјҢжӯӨеӨ–пјҢе…¬еҸёе…¬е‘ҠжңӘжқҘи®ЎеҲ’еёғеұҖеҹ№иӮІй’»зҹідёҡеҠЎпјҢжңүжңӣиҝӣдёҖжӯҘжҺЁеҠЁKйҮ‘зҸ е®қзұ»зҡ„еҸ‘еұ•гҖӮ

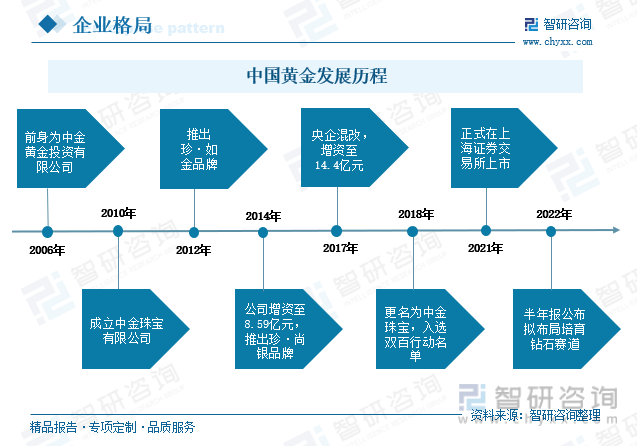

дёӯеӣҪй»„йҮ‘е§Ӣе»әдәҺ2006е№ҙпјҢеүҚиә«жҳҜдёӯйҮ‘й»„йҮ‘жҠ•иө„жңүйҷҗе…¬еҸёпјӣ2008е№ҙжӣҙеҗҚдёәдёӯеӣҪй»„йҮ‘йӣҶеӣўиҗҘй”Җжңүйҷҗе…¬еҸёпјӣ2010е№ҙжҲҗз«ӢдёӯйҮ‘зҸ е®қжңүйҷҗпјҢиў«дёӯеӣҪй»„йҮ‘зҸ е®қеҚҸдјҡиҜ„дёәжҠ•иө„йҮ‘жқЎдёӯеӣҪй»„йҮ‘第дёҖе“ҒзүҢпјӣ2013-2015е№ҙпјҢе…¬еҸёеўһиө„жү©иӮЎпјҢжіЁеҶҢиө„жң¬д»Һ2дәҝе…ғеўһеҠ еҲ°8.59дәҝе…ғпјӣ2017е№ҙпјҢе…¬еҸёеј•е…ҘжҠ•иө„иҖ…пјҢиҝӣиЎҢж··ж”№пјҢжҲҗдёәеӣҪ家еҸ‘改委жү№еӨҚзҡ„第дәҢжү№ж··еҗҲжүҖжңүеҲ¶ж”№йқ©иҜ•зӮ№еҚ•дҪҚпјӣ2021е№ҙ2жңҲпјҢе…¬еҸёжӯЈејҸеңЁдёҠдәӨжүҖдёҠеёӮпјӣжҚ®е…¬еҸё2022е№ҙеҚҠе№ҙжҠҘпјҢжңӘжқҘдёӯеӣҪй»„йҮ‘е°Ҷз§ҜжһҒе»әи®ҫеҹ№иӮІй’»зҹіз ”еҸ‘и®ҫи®ЎдёӯеҝғгҖҒеұ•зӨәдәӨжҳ“дёӯеҝғе’Ңдҫӣеә”й“ҫжңҚеҠЎдёӯеҝғпјҢеёғеұҖеҹ№иӮІй’»зҹіе…Ёдә§дёҡй“ҫпјҢи°ғж•ҙдә§е“Ғз»“жһ„пјҢйҷҚдҪҺеҜ№еҚ•дёҖе“Ғзұ»зҡ„дҫқиө–еәҰгҖӮ

дёәзЁіжӯҘжҺЁиҝӣеҹ№иӮІй’»зҹідёҡеҠЎзҡ„ејҖеұ•пјҢдёӯеӣҪй»„йҮ‘жӢҹеңЁеҲ¶йҖ з«ҜгҖҒз”ҹдә§з«Ҝе’Ңйӣ¶е”®з«Ҝе…Ёдә§дёҡй“ҫзҡ„еҸ‘еұ•еҹ№иӮІй’»зҹідёҡеҠЎгҖӮеңЁдә§дёҡй“ҫдёҠжёёз”ҹдә§еҲ¶йҖ з«ҜпјҢеҸ—й«ҳжё©й«ҳеҺӢжі•еңЁеӣҪеҶ…еӨҡе№ҙзҡ„еҸ‘еұ•пјҢжҠҖжңҜжҲҗзҶҹпјҢеңЁе…ЁзҗғиҢғеӣҙеҶ…д№ҹеӨ„дәҺйўҶе…Ҳең°дҪҚпјҢеҠ д№Ӣй«ҳжё©й«ҳеҺӢжі•з”ҹдә§зҡ„1-5е…ӢжӢүеҹ№иӮІй’»зҹіпјҢе’Ңе…¬еҸёеҲқжӯҘжӢҹе®ҡе…ӢжӢүй’»е’Ң50еҲҶд»ҘдёҠй…ҚйҘ°дёәдё»зҡ„дә§е“Ғзӯ–з•Ҙиҫғдёәеҗ»еҗҲпјҢжңүеҲ©дәҺе®һзҺ°дә§й”ҖдёҖдҪ“еҢ–еҸ‘еұ•пјҢеӣ иҖҢдёӯеӣҪй»„йҮ‘жӢҹйҖҡиҝҮ兼并йҮҚз»„зҡ„ж–№ејҸд»Ӣе…ҘеҲ¶йҖ з«Ҝй«ҳжё©й«ҳеҺӢжі•дјҒдёҡгҖӮ

й’ҲеҜ№з»Ҳз«Ҝж¶Ҳиҙ№жё йҒ“пјҢ2021е№ҙ11жңҲдёӯеӣҪй»„йҮ‘жҲҗз«ӢдәҶдёӯйҮ‘зҸ е®қз”өеӯҗе•ҶеҠЎжңүйҷҗе…¬еҸёпјҢдёӯеӣҪй»„йҮ‘зҡ„з”өе•ҶдёҡеҠЎе…Ёйқўж•ҙеҗҲеҚҮзә§пјҢжҲҗдёәдәҶж–°зҡ„жҲҳз•ҘеҸ‘еұ•ж–№еҗ‘пјҢе°ҶжһҒеӨ§зҡ„дҝғиҝӣвҖңзәҝдёҠ+е®һдҪ“вҖқзҡ„иһҚеҗҲеҸ‘еұ•гҖӮеҹ№иӮІй’»зҹідҪңдёәж–°е…ҙж¶Ҳиҙ№дёҡжҖҒпјҢдёӯеӣҪй»„йҮ‘и®ЎеҲ’д»Һеӣҫж–Үз”өе•ҶгҖҒзӣҙж’ӯжё йҒ“зӯүж–№йқўе…ҘжүӢпјҢеҲ©з”ЁзҺ°жңүзҡ„з”өе•ҶдёҡеҠЎдјҳеҠҝпјҢдҫқжҚ®ж¶Ҳиҙ№иҖ…зҡ„йңҖжұӮе’ҢеҸҚйҰҲжҢҒз»ӯдјҳеҢ–зӯ–з•Ҙж–№й’ҲпјҢеҶҚйҖҗжӯҘеёғеұҖе®һдҪ“еә—йқўпјҢзЁіжӯҘзІҫеҮҶе®ҡдҪҚж¶Ҳиҙ№зҫӨдҪ“пјҢй’ҲеҜ№жҖ§зҡ„з ”еҸ‘еҹ№иӮІй’»зҹідә§е“ҒпјҢжӣҙеҘҪзҡ„ж»Ўи¶іж¶Ҳиҙ№иҖ…зҡ„йңҖжұӮгҖӮ

дёӯеӣҪй»„йҮ‘дҪңдёәзҸ е®қиЎҢдёҡе”ҜдёҖдёҠеёӮзҡ„еӨ®дјҒпјҢдё»иҗҘдёҡеҠЎд»Ҙй»„йҮ‘дёәдё»пјҢеҹ№иӮІй’»зҹідҪңдёәе°ҶиҰҒеёғеұҖзҡ„ж–°е“Ғзұ»пјҢе…¶еҸ‘еұ•дёҚдјҡеҜ№еҺҹжңүй»„йҮ‘дёҡеҠЎйҖ жҲҗиҙҹйқўеҪұе“ҚгҖӮжӯӨеӨ–пјҢй’»зҹіж¶Ҳиҙ№иҫғдёәжіЁйҮҚзәҝдёӢдҪ“йӘҢпјҢй—Ёеә—жҳҜеҹ№иӮІй’»зҹідә§е“Ғиҝ…йҖҹеҸ‘еұ•гҖҒжҸҗеҚҮдёҺж¶Ҳиҙ№иҖ…жҺҘи§Ұж¬Ўж•°зҡ„еҹәзЎҖпјҢдёӯеӣҪй»„йҮ‘зҡ„з»Ҳз«Ҝй—Ёеә—ж•°йҮҸеӨ„дәҺиЎҢдёҡ第дёҖжўҜйҳҹпјҢдё”е·Іе®һзҺ°е…ЁеӣҪжҖ§зҡ„иҰҶзӣ–пјҢжңӘжқҘеңЁз»Ҳз«Ҝй—Ёеә—й”Җе”®еҹ№иӮІй’»зҹідә§е“Ғж—¶пјҢиғҪеӨҹиҝ…йҖҹзҡ„жү“ејҖеёӮеңәгҖӮдҪңдёәй»„йҮ‘иЎҢдёҡзҡ„еӨ®дјҒйҫҷеӨҙпјҢдёӯеӣҪй»„йҮ‘ејҖеұ•еҹ№иӮІй’»зҹіж–°е…ҙдёҡжҖҒпјҢдёҚд»…дёәиҮӘиә«зҡ„дёҡеҠЎеҸ‘еұ•еўһеҠ дәҶ第дәҢжқЎеҸ‘еұ•ж–№еҗ‘пјҢиҖҢдё”жңүжңӣжҺЁеҠЁеҹ№иӮІй’»зҹіиЎҢдёҡ规иҢғеҢ–гҖҒ规模еҢ–еҸ‘еұ•пјҢеӨ§е№…жҸҗеҚҮеӣҪеҶ…еҹ№иӮІй’»зҹізҡ„з»Ҳз«Ҝж¶Ҳиҙ№и§„жЁЎпјҢжҸҗеҚҮжҲ‘еӣҪеҹ№иӮІй’»зҹіиЎҢдёҡеңЁе…Ёзҗғзҡ„еҪұе“ҚеҠӣгҖӮ

2гҖҒй»„жІіж—ӢйЈҺпјҡиҒҡз„Ұи¶…зЎ¬жқҗж–ҷдё»дёҡпјҢжҢҒз»ӯжҺЁиҝӣеҸҢйҫҷеӨҙдјҒдёҡе»әи®ҫ

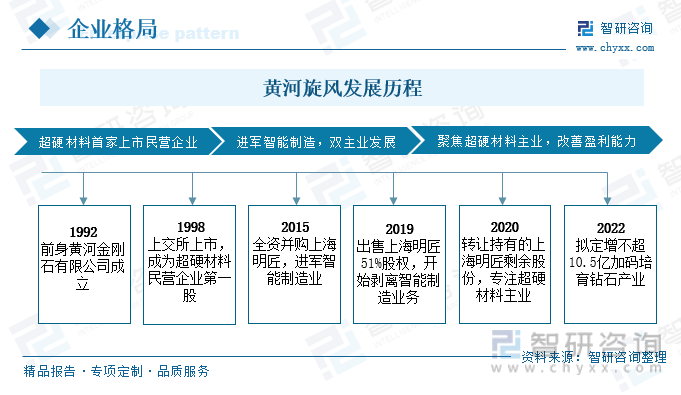

й»„жІіж—ӢйЈҺдҪңдёәе…ЁеӣҪи¶…зЎ¬жқҗж–ҷиЎҢдёҡ第дёҖ家дёҠеёӮзҡ„ж°‘иҗҘдјҒдёҡпјҢдё»иҰҒдә§е“ҒеҢ…жӢ¬еҹ№иӮІй’»зҹігҖҒе·ҘдёҡйҮ‘еҲҡзҹіеҸҠеҫ®зІүдёүеӨ§дә§е“ҒдҪ“зі»пјҢиҙЁйҮҸзЁіе®ҡгҖҒе“Ғз§ҚйҪҗе…ЁгҖӮд№ӢеүҚеҸ—еӯҗе…¬еҸёзҡ„еҪұе“ҚпјҢдјҒдёҡиҗҘ收еҮәзҺ°дёӢж»‘пјҢйҡҸзқҖе…¬еҸёдә§е“Ғз»“жһ„зҡ„и°ғж•ҙпјҢжҢҒз»ӯеҠ еӨ§еҜ№еҹ№иӮІй’»зҹіе’Ңе·ҘдёҡйҮ‘еҲҡзҹізҡ„жҠ•е…ҘпјҢе·ҘдҪңжҲҗж•Ҳжҳҫи‘—гҖӮй»„жІіж—ӢйЈҺжҳҜзӣ®еүҚеӣҪеҶ…规模йўҶе…ҲгҖҒе“Ғз§ҚжңҖйҪҗе…Ёзҡ„и¶…зЎ¬жқҗж–ҷдҫӣеә”е•ҶпјҢе…¬еҸёзҡ„и¶…зЎ¬жқҗж–ҷеҚ•жҷ¶жҳҜи¶…зЎ¬жқҗж–ҷдә§дёҡй“ҫзҡ„еҹәзЎҖжҖ§дә§е“ҒпјҢдё»иҰҒеә”з”ЁдәҺзҹіжқҗеҠ е·ҘгҖҒйҷ¶з“·еҠ е·ҘгҖҒе…үеӯҰзҺ»з’ғе’Ңе®қзҹіеҠ е·ҘгҖҒе»әзӯ‘е»әжқҗеҠ е·ҘзӯүйўҶеҹҹгҖӮ

й»„жІіж—ӢйЈҺиҮӘ2001е№ҙејҖе§Ӣеҹ№иӮІй’»зҹізҡ„з ”еҸ‘е·ҘдҪңпјҢ并еңЁ2005е№ҙжҲҗеҠҹеҹ№иӮІдәҶ第дёҖйў—е®қзҹізә§еҹ№иӮІй’»зҹіпјҢз»ҸиҝҮеҚҒдҪҷе№ҙзҡ„еҸ‘еұ•пјҢе…¬еҸёеңЁ2015е№ҙжҲҗеҠҹе®һзҺ°дәҶеҹ№иӮІй’»зҹідә§дёҡеҢ–пјҢйҖҗжӯҘзӘҒз ҙдәҶеҗ„йЎ№еҹ№иӮІй’»зҹізҡ„йҮҸдә§жҠҖжңҜпјҢ2021е№ҙе…¬еҸёеҹ№иӮІй’»зҹіе№ҙдә§йҮҸиҫҫеҲ°100еӨҡдёҮе…ӢжӢүгҖӮеӨҡе№ҙжқҘпјҢй»„жІіж—ӢйЈҺе…ҲеҗҺе®ҢжҲҗдәҶ1-20е…ӢжӢүй«ҳе“Ғзә§ж— иүІеҸҠеҪ©иүІеҹ№иӮІй’»зҹіеҗҲжҲҗжҠҖжңҜзҡ„ејҖеҸ‘пјҢйўңиүІзӯүзә§иҫҫеҲ°еӣҪйҷ…йўҶе…Ҳж°ҙе№іпјҢ90%д»ҘдёҠзҡ„дә§е“ҒиҫҫеҲ°й’»зҹійўңиүІжңҖй«ҳзӯүзә§Dзә§пјҢе…¶еҹ№иӮІй’»зҹій«ҳз«Ҝдә§е“Ғй”ҖйҮҸеҚ ж•ҙдҪ“еёӮеңәзҡ„еҚ жҜ”иҫҫеҲ°50%д»ҘдёҠгҖӮй»„жІіж—ӢйЈҺеҹ№иӮІй’»зҹідә§е“Ғзҡ„еҲ¶еӨҮжҠҖжңҜд»ҘHPHTжҠҖжңҜдёәдё»пјҢиҝӣиЎҢCVDжҠҖжңҜе®һйӘҢдёҺж”№иҝӣпјҢе·ІиҫҫеҲ°дәҶеӣҪйҷ…дё»жөҒж°ҙе№іпјҢдҪҚдәҺе…Ёзҗғ第дёҖз”ҹдә§жўҜйҳҹгҖӮ

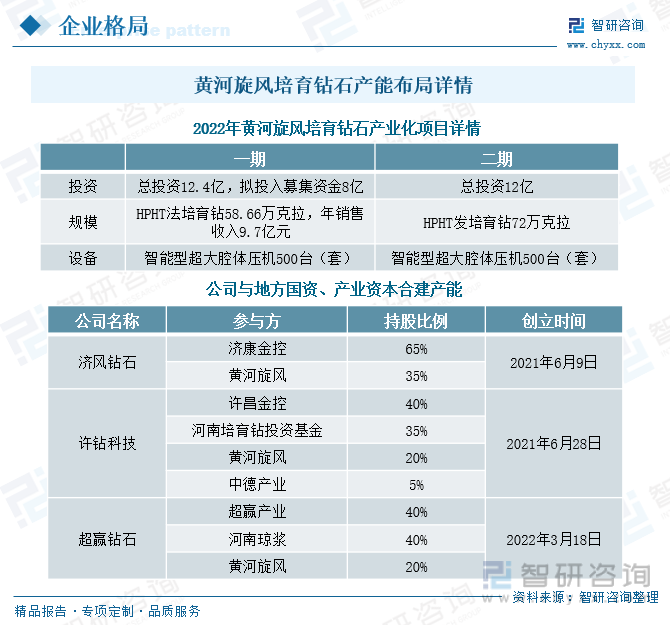

иҮӘдёҠеёӮд»ҘжқҘпјҢй»„жІіж—ӢйЈҺдёҚж–ӯеӢҹйӣҶиө„йҮ‘пјҢжҢҒз»ӯжҺЁиҝӣдә§дёҡе»әи®ҫпјҢдёҚж–ӯжү©еӨ§еҹ№иӮІй’»зҹіе’ҢйҮ‘еҲҡзҹідә§е“Ғдә§иғҪгҖӮ2015е№ҙпјҢй»„жІіж—ӢйЈҺе®ҡеҗ‘еўһиө„жү©еӨ§еҹ№иӮІй’»зҹідә§зәҝпјҢж»Ўи¶із”ҹдә§йңҖиҰҒпјҢе…¶дёӯвҖңе®қзҹізә§еӨ§еҚ•жҷ¶вҖқйЎ№зӣ®жҖ»жҠ•иө„4.3дәҝе…ғпјҢиҫҫдә§еҗҺеҪўжҲҗж— иүІеӨ§еҚ•жҷ¶й’»зҹі73.5дёҮе…ӢжӢүгҖҒзүҮзҠ¶еӨ§еҚ•жҷ¶йҮ‘еҲҡзҹі49.28дёҮзүҮзҡ„дә§иғҪгҖӮеҗҢж—¶пјҢй»„жІіж—ӢйЈҺеҹ№иӮІй’»зҹідә§дёҡеҢ–йЎ№зӣ®иҝҳе…ҘйҖү2022е№ҙжІіеҚ—зңҒйҮҚзӮ№йЎ№зӣ®еҸҠвҖң982вҖқиЎҘзҹӯжқҝе·ҘзЁӢпјҢвҖңи¶…еӨ§и…”дҪ“жҷәиғҪй”»йҖ еҺӢжңәеҗҲжҲҗй’»зҹідә§дёҡеҢ–вҖқйЎ№зӣ®дёәжІіеҚ—зңҒ982е·ҘзЁӢйҮҚзӮ№йЎ№зӣ®пјҢжҖ»жҠ•иө„26.7дәҝе…ғпјҢ2022е№ҙи®ЎеҲ’е®ҢжҲҗ6дәҝе…ғпјҢйЎ№зӣ®еҲҶдёӨжңҹе®ҢжҲҗпјҢиҫҫдә§еҗҺе°Ҷж–°еўһй«ҳжё©й«ҳеҺӢжі•еҹ№иӮІй’»зҹідә§иғҪ130дёҮе…ӢжӢү/е№ҙгҖӮ

жӯӨеӨ–пјҢдёәиҝӣдёҖжӯҘеҠ еҝ«жҺЁиҝӣдә§иғҪе»әи®ҫпјҢжҸҗеҚҮдјҒдёҡдә§е“Ғз«һдәүеҠӣпјҢй»„жІіж—ӢйЈҺзӣёз»§дёҺжөҺжәҗеӣҪиө„гҖҒи®ёжҳҢеӣҪиө„гҖҒи¶…иөўдә§дёҡзӯүеҗҲиө„и®ҫз«ӢдәҶжөҺйЈҺй’»зҹігҖҒ许钻科жҠҖгҖҒи¶…иөўй’»зҹіпјҢеҸ‘жҢҘеӨҡж–№дјҳеҠҝе…ұеҗҢе»әи®ҫеҹ№иӮІй’»зҹідә§иғҪгҖӮе…¶дёӯжөҺйЈҺй’»зҹіпјҲдёҖжңҹпјүгҖҒ许钻科жҠҖпјҲдёҖжңҹпјүеқҮ规еҲ’ж–°дёҠе…ӯйқўе®ҡеҺӢжңәгҖҒжҠ•иө„3дәҝе…ғгҖӮ

й»„жІіж—ӢйЈҺеңЁ2020е№ҙиҪ¬и®©дёҠжө·жҳҺеҢ жҷәиғҪеҗҺпјҢе…¬еҸёеҠ еҝ«и¶…зЎ¬жқҗж–ҷиЎҢдёҡеёғеұҖпјҢдәҸжҚҹйғЁеҲҶеҫ—еҲ°жҳҫи‘—ж”№е–„гҖӮйҡҸзқҖй»„жІіж—ӢйЈҺжҢҒз»ӯжү©дә§жҸҗж•ҲпјҢеӨ§еҠӣеҸ‘еұ•еҹ№иӮІй’»зҹідёҡеҠЎпјҢеҗҢж—¶е·ҘдёҡйҮ‘еҲҡзҹіеӣ дёӢжёёдҫӣдёҚеә”жұӮиҖҢжҢҒз»ӯж¶Ёд»·пјҢй»„жІіж—ӢйЈҺдҪңдёәеҹ№иӮІй’»зҹіе’Ңе·ҘдёҡйҮ‘еҲҡзҹізҡ„йҫҷеӨҙдјҒдёҡпјҢдә§дёҡй“ҫжҢҒз»ӯдјҳеҢ–е®Ңе–„пјҢдё”з”ҹдә§жҠҖжңҜеңЁеӣҪеҶ…еӨ„дәҺйўҶе…ҲдҪҚзҪ®пјҢйҡҸзқҖеҗҺз»ӯиЎҢдёҡзҡ„жҢҒз»ӯеҸ‘еұ•пјҢиҮӘиә«жІ»зҗҶж°ҙе№ізҡ„дёҚж–ӯжҸҗеҚҮпјҢе…¬еҸёзҡ„з»ҸиҗҘдёҡз»©д№ҹе°Ҷеҫ—еҲ°иҝӣдёҖжӯҘеўһй•ҝгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҹ№иӮІй’»зҹіиЎҢдёҡеҸ‘еұ•еҠЁжҖҒеҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҹ№иӮІй’»зҹіиЎҢдёҡеҸ‘еұ•еҠЁжҖҒеҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҹ№иӮІй’»зҹіиЎҢдёҡеҸ‘еұ•еҠЁжҖҒеҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«дёӯеӣҪеҹ№иӮІй’»зҹідә§дёҡе…ёеһӢйЎ№зӣ®жҠ•иө„е»әи®ҫж·ұеәҰи§ЈжһҗпјҢдёӯеӣҪеҹ№иӮІй’»зҹідә§дёҡжҠ•иһҚиө„еҲҶжһҗеҸҠйЈҺйҷ©йў„иӯҰпјҢ2024-2030е№ҙдёӯеӣҪеҹ№иӮІй’»зҹідә§дёҡеҸ‘еұ•еүҚжҷҜеҸҠи¶ӢеҠҝйў„жөӢзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ