ж‘ҳиҰҒпјҡ

дёҖгҖҒдә§дёҡй“ҫпјҡеёӮеңәйңҖжұӮзЁіжӯҘеўһй•ҝпјҢеӣҪдә§жӣҝд»ЈйҖҗжӯҘжҺЁиҝӣ

иӢҜй…ҡжҳҜдёҖз§Қеёёи§Ғзҡ„еҢ–еӯҰе“ҒпјҢйҮҚиҰҒзҡ„жңүжңәеҢ–е·ҘеҺҹж–ҷпјҢдёҷзғҜзҡ„йҮҚиҰҒиЎҚз”ҹзү©д№ӢдёҖпјҢз”ҹдә§ж ‘и„ӮгҖҒжқҖиҸҢеүӮгҖҒйҳІи…җеүӮд»ҘеҸҠиҚҜзү©пјҲеҰӮйҳҝеҸёеҢ№жһ—пјүзҡ„йҮҚиҰҒеҺҹж–ҷпјҢд№ҹжҳҜдёҖз§Қз”өи§ЈиҙЁгҖӮеӣ з–«жғ…еӣ зҙ еҪұе“ҚпјҢеӣҪеҶ…еӨ–жқҖиҸҢеүӮеҸҠйҳҝеҸёеҢ№жһ—зӯүж¶ҲзӮҺиҚҜзү©йңҖжұӮеўһеҠ пјҢеҸ еҠ дёӢжёёзҺҜж°§ж ‘и„ӮзӯүйЈҺз”өиЎҢдёҡе»әи®ҫи®ҫж–ҪжүҖйңҖз”ҹдә§еҺҹжқҗж–ҷдә§е“ҒйңҖжұӮеўһй•ҝпјҢ2022е№ҙпјҢжҲ‘еӣҪиӢҜй…ҡдә§дёҡдёӢжёёйңҖжұӮеёӮеңәзҡ„иЎЁи§ӮйңҖжұӮйҮҸиҫҫ382.25дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ6.32%пјӣеӣҪеҶ…иӢҜй…ҡдә§иғҪдҝқжҢҒзЁіеҒҘеўһй•ҝпјҢиЎҢдёҡж–°еўһжҠ•дә§иЈ…зҪ®2еҘ—пјҢжҠҖж”№жү©иғҪ1еҘ—пјҢжҖ»дә§иғҪжҸҗеҚҮиҮі421дёҮеҗЁпјӣдә§дёҡдә§йҮҸиҫҫ344.95дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ7.53%гҖӮдёӢжёёеҸҢй…ҡAиЎҢдёҡзҡ„жү©еј еҸҠзҹіеҢ–иЎҢдёҡдёҖдҪ“еҢ–еҸ‘еұ•жҲҳз•Ҙе®һж–ҪпјҢжҢҒз»ӯжҺЁеҠЁжҲ‘еӣҪиӢҜй…ҡдә§дёҡдә§иғҪзЁіжӯҘеўһй•ҝпјҢеҗҢж—¶пјҢйҡҸзқҖдёӢжёёйңҖжұӮеўһй•ҝеҸҠиӢҜй…ҡдә§иғҪејҖе·ҘзҺҮжҒўеӨҚпјҢжҲ‘еӣҪиӢҜй…ҡдә§дёҡеёӮеңәжҖ»дә§йҮҸдҝқжҢҒеўһй•ҝжҖҒеҠҝгҖӮ

дәҢгҖҒиҝӣеҮәеҸЈпјҡиҝӣеҮәеҸЈиҙёжҳ“规模缩еҮҸпјҢдә§е“ҒдәӨжҳ“д»·ж јеӨ§е№…дёҠеҚҮ

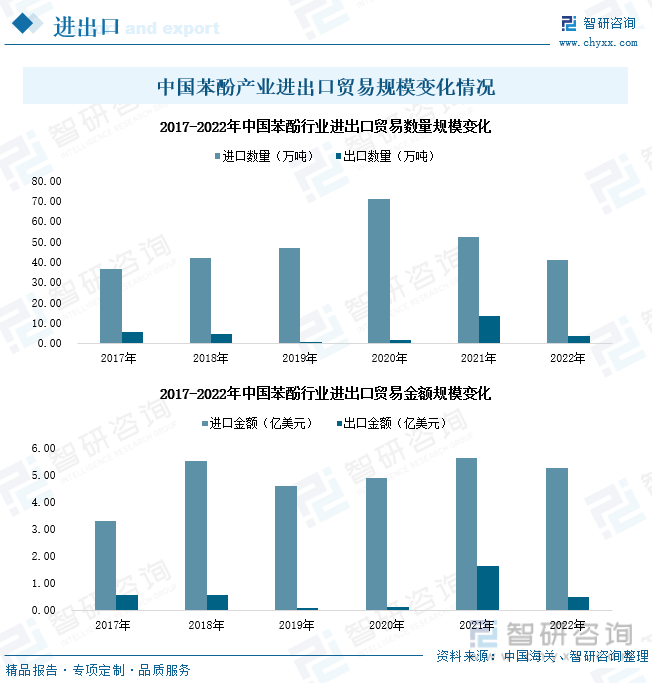

2022е№ҙпјҢжҲ‘еӣҪиӢҜй…ҡдә§дёҡиҝӣеҮәеҸЈиҙёжҳ“ж•°йҮҸеҲҶеҲ«дёә40.93дёҮеҗЁгҖҒ3.62дёҮеҗЁпјҢеҗҢжҜ”еҸҳеҢ–зҺҮеҲҶеҲ«дёә-21.65%гҖҒ-73.18%пјӣиҝӣеҮәеҸЈиҙёжҳ“йҮ‘йўқеҲҶеҲ«дёә5.26дёҮеҗЁгҖҒ0.51дёҮеҗЁпјҢеҗҢжҜ”еҸҳеҢ–зҺҮеҲҶеҲ«дёә-6.52%гҖҒ-68.94%пјӣдә§дёҡиҝӣеҮәеҸЈиҙёжҳ“дә§е“Ғе®һзҺ°е№іеқҮд»·ж јеҲҶеҲ«дёә1285.34зҫҺе…ғ/еҗЁгҖҒ1400.05зҫҺе…ғ/еҗЁпјҢеҗҢжҜ”еҸҳеҢ–зҺҮеҲҶеҲ«дёә19.31%гҖҒ15.82%гҖӮеӣ еӣҪеҶ…иӢҜй…ҡж–°еўһеҸҠжү©еўһдә§иғҪе»әи®ҫйЎ№зӣ®иҗҪең°ж•°йҮҸеўһеҠ пјҢеӣҪдә§иӢҜй…ҡз”ҹдә§иғҪеҠӣжҸҗеҚҮпјҢиӢҜй…ҡдә§дёҡеҜ№еӨ–дҫқеӯҳзЁӢеәҰдёӢйҷҚпјҢиЎҢдёҡиҝӣеҮәеҸЈиҙёжҳ“жҖ»йҮҸеӨ§е№…зј©еҮҸпјҢеҗҢж—¶з”ұдәҺдёҠжёёеҺҹжқҗж–ҷеёӮеңәд»·ж јдёҠж¶ЁпјҢдә§дёҡиҝӣеҮәеҸЈиҙёжҳ“еқҮд»·дёҠеҚҮгҖӮ

дёүгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡж–°е»әгҖҒжү©е»әиӢҜй…ҡдә§иғҪйЎ№зӣ®еҠ йҖҹиҗҪең°пјҢдә§дёҡеҠ йҖҹдёҖдҪ“еҢ–жҠҖжңҜиҪ¬еһӢеҚҮзә§

йҡҸзқҖеёӮеңәж¶Ҳиҙ№зҡ„ж—ҘзӣҠйҘұе’ҢпјҢжҲ‘еӣҪд№ғиҮіе…ЁзҗғиӢҜй…ҡеёӮеңәз«һдәүе°Ҷиҝӣе…ҘжӣҙдёәжҝҖзғҲзҡ„дёӢеҚҠеңәгҖӮеҢәеҲ«дәҺ30дҪҷе№ҙжқҘзҡ„вҖң跑马еңҲең°вҖқејҸзҡ„дә§иғҪжү©еўһпјҢжҲ‘еӣҪиӢҜй…ҡж–°еўһдә§иғҪе°Ҷи¶ӢдәҺзҗҶжҖ§гҖӮдҪңдёәзӮјеҢ–иЎҢдёҡдёҚеҸҜжҲ–зјәзҡ„дёҖзҺҜпјҢеӣҪеҶ…иӢҜй…ҡиЎҢдёҡжү©еј е°ҶжҸҗй«ҳж–°еўһз”ҹдә§иЈ…зҪ®и§„жЁЎиө·зӮ№пјҢжіЁйҮҚ规模еҢ–ж•ҲзӣҠгҖӮе…¶дёӯпјҢдёҖдҪ“еҢ–зҡ„з”ҹдә§жЁЎејҸдҪҝдә§дёҡй“ҫдёҠдёӢжёёиҒ”зі»ж„ҲеҸ‘зҙ§еҜҶпјҢдҝғиҝӣдјҒдёҡй—ҙиө„йҮ‘гҖҒзү©ж–ҷдёҺдҝЎжҒҜдәӨжөҒпјҢжңүеҲ©дәҺзЁіе®ҡеёӮеңәпјҢеўһеҠ з”ҹдә§дјҒдёҡйЈҺйҷ©жҠөеҫЎиғҪеҠӣгҖӮеӣ жӯӨпјҢеҸҜе°ҶдёҠжёёеҺҹжқҗж–ҷејҖйҮҮгҖҒдёӯжёёеҺҹж–ҷеҠ е·ҘдёҺдёӢжёёй«ҳд»·еҖјдә§е“Ғз”ҹдә§иҝӣиЎҢж·ұеәҰиһҚеҗҲпјҢиҰҶзӣ–е…Ёдә§дёҡй“ҫ并йҷҚдҪҺдёҠдёӢжёёдјҒдёҡй—ҙзҡ„жІҹйҖҡдёҺи°ҲеҲӨжҲҗжң¬пјҢе®һзҺ°е…Ёдә§дёҡй“ҫеҲ©зӣҠзҡ„жңҖеӨ§еҢ–зҡ„дёҖдҪ“еҢ–з”ҹдә§иЈ…зҪ®жҲ–е°ҶжҲҗдёәеӣҪдә§иӢҜй…ҡдјҒдёҡжңӘжқҘдә§иғҪе»әи®ҫйҖүжӢ©дё»иҰҒйҮҚеҝғгҖӮ

е…ій”®иҜҚпјҡиӢҜй…ҡдә§дёҡй“ҫгҖҒиӢҜй…ҡеёӮеңәдҫӣз»ҷгҖҒиӢҜй…ҡйңҖжұӮеёӮеңәгҖҒиӢҜй…ҡдә§дёҡиҝӣеҮәеҸЈгҖҒиӢҜй…ҡиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒдә§дёҡй“ҫпјҡеёӮеңәйңҖжұӮзЁіжӯҘеўһй•ҝпјҢеӣҪдә§жӣҝд»ЈйҖҗжӯҘжҺЁиҝӣ

иӢҜй…ҡжҳҜе…·жңүзү№ж®Ҡж°”е‘ігҖҒе‘Ҳж— иүІй’ҲзҠ¶жҷ¶дҪ“зҡ„жңүжҜ’жңүжңәеҢ–еҗҲзү©пјҢеҸҜз”ЁдәҺеҲ¶еҸ–й…ҡйҶӣж ‘и„ӮгҖҒе·ұеҶ…й…°иғәгҖҒеҸҢй…ҡAгҖҒж°ҙжқЁй…ёгҖҒиӢҰе‘ій…ёгҖҒдә”ж°Ҝй…ҡгҖҒ2,4-DгҖҒе·ұдәҢй…ёгҖҒй…ҡй…һn-д№ҷй…°д№ҷж°§еҹәиӢҜиғәзӯүеҢ–е·Ҙдә§е“ҒеҸҠдёӯй—ҙдҪ“пјҢеңЁеҢ–е·ҘеҺҹж–ҷгҖҒзғ·еҹәй…ҡгҖҒеҗҲжҲҗзәӨз»ҙгҖҒеЎ‘ж–ҷгҖҒеҗҲжҲҗж©Ўиғ¶гҖҒеҢ»иҚҜгҖҒеҶңиҚҜгҖҒйҰҷж–ҷгҖҒжҹ“ж–ҷгҖҒж¶Ӯж–ҷе’ҢзӮјжІ№зӯүе·ҘдёҡдёӯжңүзқҖйҮҚиҰҒз”ЁйҖ”гҖӮжӯӨеӨ–пјҢиӢҜй…ҡиҝҳеҸҜз”ЁдҪңжә¶еүӮгҖҒе®һйӘҢиҜ•еүӮе’Ңж¶ҲжҜ’еүӮпјҢиӢҜй…ҡзҡ„ж°ҙжә¶ж¶ІеҸҜд»ҘдҪҝжӨҚзү©з»ҶиғһеҶ…жҹ“иүІдҪ“дёҠиӣӢзҷҪиҙЁдёҺDNAеҲҶзҰ»пјҢдҫҝдәҺеҜ№DNAиҝӣиЎҢжҹ“иүІгҖӮзӣ®еүҚпјҢеӣҪеҶ…иӢҜй…ҡз”ҹдә§дјҒдёҡжңүжІіеҢ—е»әж–°еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒйӣ…жң¬еҢ–еӯҰгҖҒеұұдёңз»ҙиҝӣеҢ–е·Ҙ科жҠҖжңүйҷҗе…¬еҸёгҖҒиҸҸжіҪз‘һеңЈеҢ–е·Ҙ科жҠҖжңүйҷҗе…¬еҸёзӯүгҖӮ

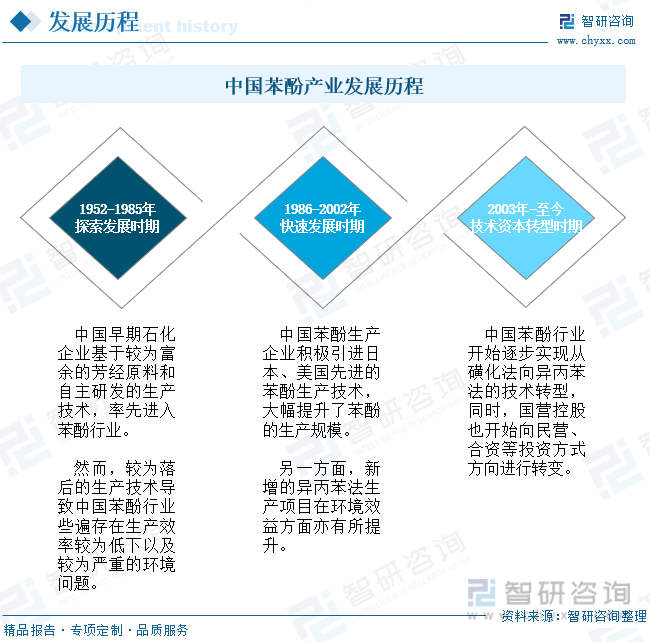

жҲ‘еӣҪиӢҜй…ҡдә§дёҡеёӮеңәз”ұ1952-1985е№ҙзҡ„з”ҹдә§жҠҖжңҜжүӢж®өиҗҪеҗҺеҸҠз”ҹдә§ж•ҲзҺҮдҪҺдёӢзҡ„жҺўзҙўеҸ‘еұ•ж—¶жңҹпјҢз»ҸиҝҮ1986-2002е№ҙзҡ„жҠҖжңҜеј•иҝӣеҸҠдә§иғҪж•ҲзӣҠеўһй•ҝзҡ„еҝ«йҖҹеҸ‘еұ•ж—¶жңҹпјҢзӣ®еүҚпјҢдә§дёҡејҖе§ӢйҖҗжӯҘе®һзҺ°д»ҺзЈәеҢ–жі•еҗ‘ејӮдёҷиӢҜжі•зҡ„жҠҖжңҜиҪ¬еһӢпјҢеҗҢж—¶пјҢеӣҪиҗҘжҺ§иӮЎд№ҹејҖе§Ӣеҗ‘ж°‘иҗҘгҖҒеҗҲиө„зӯүжҠ•иө„ж–№ејҸж–№еҗ‘иҝӣиЎҢиҪ¬еҸҳпјҢиЎҢдёҡжӯЈеӨ„дәҺжҠҖжңҜиө„жң¬иҪ¬еһӢеҢ–еҠ йҖҹеҸ‘еұ•йҳ¶ж®өпјҢдё”еҫ—зӣҠдәҺйЈҺз”өгҖҒжұҪиҪҰзӯүз»Ҳз«Ҝеә”з”ЁеёӮеңәйңҖжұӮзҡ„еўһй•ҝпјҢдә§дёҡдә§иғҪжү©еј йЎ№зӣ®йҖҗжӯҘиҗҪең°гҖӮ

2022е№ҙпјҢжҲ‘еӣҪиӢҜй…ҡдә§иғҪдҝқжҢҒзЁіеҒҘеўһй•ҝпјҢиЎҢдёҡж–°еўһжҠ•дә§иЈ…зҪ®2еҘ—пјҢжҠҖж”№жү©иғҪ1еҘ—пјҢжҖ»дә§иғҪжҸҗеҚҮиҮі421дёҮеҗЁпјӣдә§дёҡдә§йҮҸиҫҫ344.95дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ7.53%гҖӮдёӢжёёеҸҢй…ҡAиЎҢдёҡзҡ„жү©еј еҸҠзҹіеҢ–иЎҢдёҡдёҖдҪ“еҢ–еҸ‘еұ•жҲҳз•Ҙе®һж–ҪпјҢжҢҒз»ӯжҺЁеҠЁжҲ‘еӣҪиӢҜй…ҡдә§дёҡдә§иғҪзЁіжӯҘеўһй•ҝпјҢеҗҢж—¶пјҢйҡҸзқҖдёӢжёёйңҖжұӮеўһй•ҝеҸҠиӢҜй…ҡдә§иғҪејҖе·ҘзҺҮжҒўеӨҚпјҢжҲ‘еӣҪиӢҜй…ҡдә§дёҡеёӮеңәжҖ»дә§йҮҸдҝқжҢҒеўһй•ҝжҖҒеҠҝгҖӮ

иӢҜй…ҡжҳҜдёҖз§Қеёёи§Ғзҡ„еҢ–еӯҰе“ҒпјҢйҮҚиҰҒзҡ„жңүжңәеҢ–е·ҘеҺҹж–ҷпјҢдёҷзғҜзҡ„йҮҚиҰҒиЎҚз”ҹзү©д№ӢдёҖпјҢз”ҹдә§ж ‘и„ӮгҖҒжқҖиҸҢеүӮгҖҒйҳІи…җеүӮд»ҘеҸҠиҚҜзү©пјҲеҰӮйҳҝеҸёеҢ№жһ—пјүзҡ„йҮҚиҰҒеҺҹж–ҷпјҢд№ҹжҳҜдёҖз§Қз”өи§ЈиҙЁгҖӮеӣ з–«жғ…еӣ зҙ еҪұе“ҚпјҢеӣҪеҶ…еӨ–жқҖиҸҢеүӮеҸҠйҳҝеҸёеҢ№жһ—зӯүж¶ҲзӮҺиҚҜзү©йңҖжұӮеўһеҠ пјҢеҸ еҠ дёӢжёёзҺҜж°§ж ‘и„ӮзӯүйЈҺз”өиЎҢдёҡе»әи®ҫи®ҫж–ҪжүҖйңҖз”ҹдә§еҺҹжқҗж–ҷдә§е“ҒйңҖжұӮеўһй•ҝпјҢ2022е№ҙпјҢжҲ‘еӣҪиӢҜй…ҡдә§дёҡдёӢжёёйңҖжұӮеёӮеңәзҡ„иЎЁи§ӮйңҖжұӮйҮҸиҫҫ382.25дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ6.32%гҖӮ

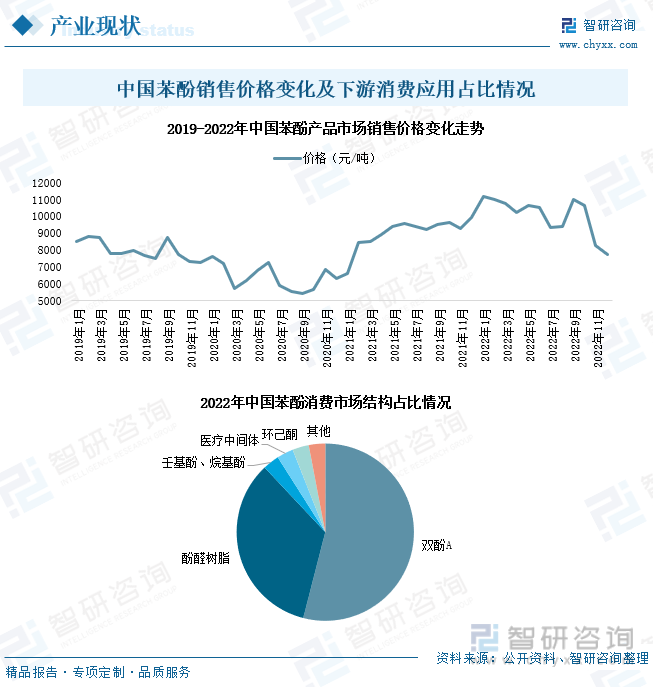

зӣ®еүҚпјҢжҲ‘еӣҪиӢҜй…ҡдә§е“ҒдёӢжёёдё»иҰҒж¶Ҳиҙ№еёӮеңәйӣҶдёӯдәҺеҸҢй…ҡAеҸҠй…ҡйҶӣж ‘и„Ӯдә§дёҡпјҢеёӮеңәж¶Ҳиҙ№еҚ жҜ”жҜ”дҫӢеҲҶеҲ«дёә54%гҖҒ34%пјҢжӯӨеӨ–пјҢеЈ¬еҹәй…ҡгҖҒзғ·еҹәй…ҡгҖҒеҢ»з–—дёӯй—ҙдҪ“гҖҒзҺҜе·ұй…®зӯүйўҶеҹҹеёӮеңәйңҖжұӮд№ҹеӨ„дәҺжү©еј йҳ¶ж®өгҖӮжҚ®ж•°жҚ®жҳҫзӨәпјҢеҸ—дёҠжёёзәҜиӢҜгҖҒдёҷзғҜзӯүеҺҹжқҗж–ҷд»·ж јдёҠж¶ЁеҸҠеёӮеңәдҫӣйңҖдёҚе№ізЁізӯүеӣ зҙ з»јеҗҲеҪұе“ҚпјҢ2021-2022е№ҙпјҢжҲ‘еӣҪиӢҜй…ҡеёӮеңәй”Җе”®д»·ж јжҢҒз»ӯдҝқжҢҒй«ҳдҪҚжҢҜиҚЎиҝҗиЎҢпјӣ2022е№ҙпјҢеӣҪеҶ…иӢҜй…ҡдә§е“ҒеёӮеңәй”Җе”®еқҮд»·еі°еҖјиҫҫ11162е…ғ/еҗЁгҖӮ

ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙпјҢжҲ‘еӣҪеҸҢй…ҡAеёӮеңәз”ҹдә§дә§йҮҸиҫҫ241.17дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ30.36%гҖӮеҸҢй…ҡAдә§е“ҒдёӢжёёйңҖжұӮз»“жһ„йӣҶдёӯпјҢдё»иҰҒз”ЁдәҺPCе’ҢзҺҜж°§ж ‘и„Ӯдә§дёҡз”ҹдә§пјҢеә”з”ЁйўҶеҹҹеёӮеңәж¶Ҳиҙ№еҚ жҜ”еҲҶеҲ«дёә47%гҖҒ44%гҖӮеҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢжҲ‘еӣҪжҳҜиҒҡзўій…ёй…ҜиҝӣеҸЈеӨ§еӣҪпјҢиЎҢдёҡеёӮеңәиҝӣеҸЈжӣҝд»ЈйңҖжұӮиҝ«еҲҮпјҢиҝ‘е№ҙжқҘеӣҪдә§PCж–°дә§иғҪжҠ•дә§иҫғеӨҡпјҢе°ҶдёҚж–ӯжӢүеҠЁжҲ‘еӣҪеҸҢй…ҡAйңҖжұӮеўһй•ҝпјӣжӯӨеӨ–пјҢеӣҪеҶ…йЈҺз”өиЎҢдёҡзҡ„еҝ«йҖҹжү©еј гҖҒз”өеӯҗжқҗж–ҷзӯүиЎҢдёҡеёӮеңәйңҖжұӮзҡ„дёҚж–ӯеўһй•ҝе°ҶжҢҒз»ӯеёҰеҠЁзҺҜж°§ж ‘и„ӮпјҢд»ҺиҖҢдёҚж–ӯжҺЁеҠЁеҸҢй…ҡAдә§дёҡдә§иғҪжү©еј пјҢдёәдёҠжёёеҺҹжқҗж–ҷиӢҜй…ҡдә§дёҡеёҰжқҘеәһеӨ§зҡ„йңҖжұӮеёӮеңәгҖӮ

дәҢгҖҒиҝӣеҮәеҸЈпјҡиҝӣеҮәеҸЈиҙёжҳ“规模缩еҮҸпјҢдә§е“ҒдәӨжҳ“д»·ж јеӨ§е№…дёҠеҚҮ

з”ұдәҺеӣҪеҶ…еёӮеңәиӢҜй…ҡж¶Ҳиҙ№йңҖжұӮйҮҸеӨ§дё”еӣҪдә§дә§иғҪе»әи®ҫдёҚи¶іпјҢжҲ‘еӣҪиӢҜй…ҡиҝӣеҸЈиҙёжҳ“规模жҢҒз»ӯиҝңй«ҳдәҺеҮәеҸЈиҙёжҳ“гҖӮ2022е№ҙпјҢжҲ‘еӣҪиӢҜй…ҡдә§дёҡиҝӣеҮәеҸЈиҙёжҳ“ж•°йҮҸеҲҶеҲ«дёә40.93дёҮеҗЁгҖҒ3.62дёҮеҗЁпјҢеҗҢжҜ”еҸҳеҢ–зҺҮеҲҶеҲ«дёә-21.65%гҖҒ-73.18%пјӣиҝӣеҮәеҸЈиҙёжҳ“йҮ‘йўқеҲҶеҲ«дёә5.26дёҮеҗЁгҖҒ0.51дёҮеҗЁпјҢеҗҢжҜ”еҸҳеҢ–зҺҮеҲҶеҲ«дёә-6.52%гҖҒ-68.94%гҖӮеӣ еӣҪеҶ…иӢҜй…ҡж–°еўһеҸҠжү©еўһдә§иғҪе»әи®ҫйЎ№зӣ®иҗҪең°ж•°йҮҸеўһеҠ пјҢеӣҪдә§иӢҜй…ҡз”ҹдә§иғҪеҠӣжҸҗеҚҮпјҢиӢҜй…ҡдә§дёҡеҜ№еӨ–дҫқеӯҳзЁӢеәҰдёӢйҷҚпјҢиЎҢдёҡиҝӣеҮәеҸЈиҙёжҳ“жҖ»йҮҸеӨ§е№…зј©еҮҸгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪиӢҜй…ҡиЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘ҠгҖӢ

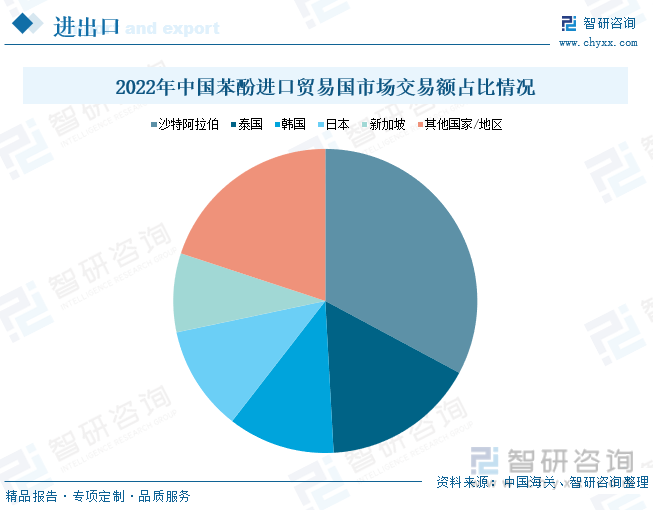

жҚ®дёӯеӣҪжө·е…із»ҹи®Ўж•°жҚ®пјҢ2022е№ҙпјҢжҲ‘еӣҪиӢҜй…ҡдә§дёҡдё»иҰҒиҝӣеҸЈиҙёжҳ“еӣҪжңүжІҷзү№йҳҝжӢүдјҜгҖҒжі°еӣҪгҖҒйҹ©еӣҪгҖҒж—Ҙжң¬гҖҒж–°еҠ еқЎпјҢиҝӣеҸЈиҙёжҳ“еҚ жҜ”еҲҶеҲ«дёә32.83%гҖҒ16.29%гҖҒ11.38%гҖҒ11.19%гҖҒ8.38%пјӣеҗ„иҝӣеҸЈиҙёжҳ“еӣҪиӢҜй…ҡдә§е“ҒеёӮеңәдәӨжҳ“еқҮд»·еҲҶеҲ«дёә1296.54зҫҺе…ғ/еҗЁгҖҒ1218.87зҫҺе…ғ/еҗЁгҖҒ1337.21зҫҺе…ғ/еҗЁгҖҒ1423.34зҫҺе…ғ/еҗЁгҖҒ1280зҫҺе…ғ/еҗЁгҖӮ

2021-2022е№ҙз”ұдәҺе…ЁзҗғиӢҜй…ҡдә§е“ҒдҫӣйңҖеёӮеңәдёҚе№іиЎЎеҸҠдёҠжёёиӢҜгҖҒз”ІиӢҜзӯүеҺҹжқҗж–ҷеёӮеңәд»·ж јеӨ§е№…дёҠж¶ЁеҪұе“ҚпјҢжҲ‘еӣҪиӢҜй…ҡдә§дёҡиҝӣеҮәеҸЈиҙёжҳ“д»·ж јдҝқжҢҒеўһй•ҝжҖҒеҠҝгҖӮ2022е№ҙпјҢеӣҪеҶ…иӢҜй…ҡдә§дёҡиҝӣеҮәеҸЈиҙёжҳ“дә§е“Ғе®һзҺ°е№іеқҮд»·ж јеҲҶеҲ«дёә1285.34зҫҺе…ғ/еҗЁгҖҒ1400.05зҫҺе…ғ/еҗЁпјҢеҗҢжҜ”еҸҳеҢ–зҺҮеҲҶеҲ«дёә19.31%гҖҒ15.82%гҖӮ

дёүгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡж–°е»әгҖҒжү©е»әиӢҜй…ҡдә§иғҪйЎ№зӣ®еҠ йҖҹиҗҪең°пјҢдә§дёҡеҠ йҖҹдёҖдҪ“еҢ–жҠҖжңҜиҪ¬еһӢеҚҮзә§

1гҖҒејӮдёҷиӢҜеҲ¶еҸ–жі•еёӮеңәеҠЈеҠҝеҮёжҳҫпјҢдә§дёҡжҠҖжңҜиҪ¬еһӢжҲҗдёәеҝ…然и¶ӢеҠҝ

зӣ®еүҚпјҢжҲ‘еӣҪжңүи¶…иҝҮ90%зҡ„иӢҜй…ҡз”ҹдә§зәҝйҮҮз”Ёзҡ„йғҪжҳҜејӮдёҷиӢҜжі•пјҢиҜҘеҲ¶еҸ–еҠһжі•еңЁз”ҹдә§иӢҜй…ҡзҡ„еҗҢж—¶дјҡдә§з”ҹеҮәеӨ§йҮҸзҡ„еүҜдә§зү©дә§е“ҒвҖ”вҖ”дёҷй…®пјҢдҪҝеҫ—еӣҪеҶ…дёҷй…®дә§йҮҸеўһй•ҝиҝ…зҢӣпјҢдҪҶдёҷй…®дёӢжёёеёӮеңәж¶ҲзәійҮҸзҡ„ж—Ҙи¶ӢйҘұе’ҢпјҢеҜјиҮҙжҲ‘еӣҪе°Өе…¶жҳҜеҢ–е·Ҙиҙёжҳ“жңҖдёәжҙ»и·ғзҡ„еҚҺдёңеёӮеңәдёҷй…®иҙ§зү©зҡ„з§ҜеҺӢй—®йўҳж„ҲеҸ‘еҮёжҳҫпјҢдёҘйҮҚжӢ–зҙҜиӢҜй…ҡдә§дёҡж•ҙдҪ“еёӮеңәзӣҲеҲ©пјҢеӣ иҖҢпјҢдә§дёҡжҠҖжңҜиҪ¬еһӢе°ҶжҲҗдёәеҝ…然и¶ӢеҠҝгҖӮеҸ еҠ еӣҪеҶ…вҖңеҸҢзўівҖқеҸ‘еұ•жҲҳз•ҘжҺЁеҠЁпјҢжңӘжқҘжҲ‘еӣҪиӢҜй…ҡеҲ¶еҸ–жҠҖжңҜжүӢж®өе°ҶйҖҗжӯҘд»Һзӣ®еүҚе№ҝжіӣеә”з”Ёзҡ„ејӮдёҷиӢҜжі•еҗ‘еүҜдә§е“Ғдёҷй…®ж•°йҮҸжӣҙе°‘дё”жӣҙз¬ҰеҗҲеҺҹеӯҗз»ҸжөҺдёҺз»ҝиүІеҸ‘еұ•зҡ„з”ІиӢҜ-иӢҜз”Ій…ёжі•е’ҢиӢҜзӣҙжҺҘж°§еҢ–жі•еҸ‘еұ•гҖӮ

2гҖҒдјҒдёҡиӢҜй…ҡж–°еўһдә§иғҪжҠ•иө„и¶ӢдәҺзҗҶжҖ§пјҢдёҖдҪ“еҢ–з”ҹдә§иЈ…зҪ®е»әи®ҫжҲҗдёәдә§дёҡеҚҮзә§йҮҚеҝғ

йҡҸзқҖеёӮеңәж¶Ҳиҙ№зҡ„ж—ҘзӣҠйҘұе’ҢпјҢжҲ‘еӣҪд№ғиҮіе…ЁзҗғиӢҜй…ҡеёӮеңәз«һдәүе°Ҷиҝӣе…ҘжӣҙдёәжҝҖзғҲзҡ„дёӢеҚҠеңәгҖӮеҢәеҲ«дәҺ30дҪҷе№ҙжқҘзҡ„вҖң跑马еңҲең°вҖқејҸзҡ„дә§иғҪжү©еўһпјҢжҲ‘еӣҪиӢҜй…ҡж–°еўһдә§иғҪе°Ҷи¶ӢдәҺзҗҶжҖ§гҖӮдҪңдёәзӮјеҢ–иЎҢдёҡдёҚеҸҜжҲ–зјәзҡ„дёҖзҺҜпјҢеӣҪеҶ…иӢҜй…ҡиЎҢдёҡжү©еј е°ҶжҸҗй«ҳж–°еўһз”ҹдә§иЈ…зҪ®и§„жЁЎиө·зӮ№пјҢжіЁйҮҚ规模еҢ–ж•ҲзӣҠгҖӮе…¶дёӯпјҢдёҖдҪ“еҢ–зҡ„з”ҹдә§жЁЎејҸдҪҝдә§дёҡй“ҫдёҠдёӢжёёиҒ”зі»ж„ҲеҸ‘зҙ§еҜҶпјҢдҝғиҝӣдјҒдёҡй—ҙиө„йҮ‘гҖҒзү©ж–ҷдёҺдҝЎжҒҜдәӨжөҒпјҢжңүеҲ©дәҺзЁіе®ҡеёӮеңәпјҢеўһеҠ з”ҹдә§дјҒдёҡйЈҺйҷ©жҠөеҫЎиғҪеҠӣгҖӮеӣ жӯӨпјҢеҸҜе°ҶдёҠжёёеҺҹжқҗж–ҷејҖйҮҮгҖҒдёӯжёёеҺҹж–ҷеҠ е·ҘдёҺдёӢжёёй«ҳд»·еҖјдә§е“Ғз”ҹдә§иҝӣиЎҢж·ұеәҰиһҚеҗҲпјҢиҰҶзӣ–е…Ёдә§дёҡй“ҫ并йҷҚдҪҺдёҠдёӢжёёдјҒдёҡй—ҙзҡ„жІҹйҖҡдёҺи°ҲеҲӨжҲҗжң¬пјҢе®һзҺ°е…Ёдә§дёҡй“ҫеҲ©зӣҠзҡ„жңҖеӨ§еҢ–зҡ„дёҖдҪ“еҢ–з”ҹдә§иЈ…зҪ®жҲ–е°ҶжҲҗдёәеӣҪдә§иӢҜй…ҡдјҒдёҡжңӘжқҘдә§иғҪе»әи®ҫйҖүжӢ©дё»иҰҒйҮҚеҝғгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪиӢҜй…ҡиЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪиӢҜй…ҡиЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪиӢҜй…ҡиЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«2024-2030е№ҙиӢҜй…ҡжҠ•иө„е»әи®®пјҢ2024-2030е№ҙжҲ‘еӣҪиӢҜй…ҡжңӘжқҘеҸ‘еұ•йў„жөӢеҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗпјҢ2024-2030е№ҙеҜ№жҲ‘еӣҪиӢҜй…ҡжҠ•иө„зҡ„е»әи®®еҸҠи§ӮзӮ№зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ