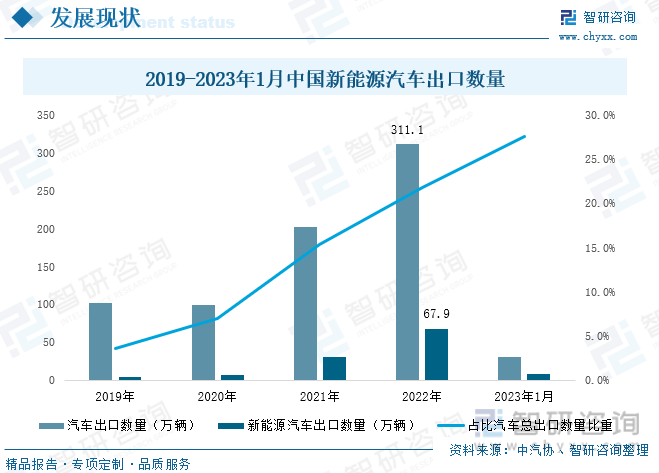

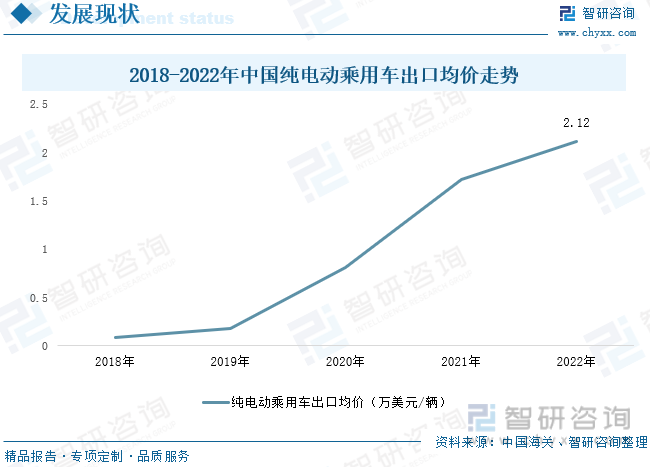

еҶ…е®№жҰӮеҶөпјҡз”ұдәҺжҲ‘еӣҪж–°иғҪжәҗиҪҰдјҒз”ҹдә§жҠҖжңҜдёҺиҫ…еҠ©й©ҫ驶жҠҖжңҜдёҚж–ӯеҚҮзә§еҲӣж–°пјҢдә§е“ҒеӣҪйҷ…з«һдәүеҠӣжҳҺжҳҫеўһејәпјҢи¶ҠжқҘи¶ҠеҸ—еҲ°жө·еӨ–ж¶Ҳиҙ№иҖ…йқ’зқҗпјҢжҲ‘еӣҪиҪҰдјҒзә·зә·еҠ еӨ§жө·еӨ–еёӮеңәжӢ“еұ•еҠӣеәҰгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰеҮәеҸЈи§„жЁЎеӨ§е№…еўһй•ҝпјҢ2022е№ҙе…Ёе№ҙжҲ‘еӣҪе…ұеҮәеҸЈ67.9дёҮиҫҶж–°иғҪжәҗжұҪиҪҰпјҢеҗҢжҜ”еўһй•ҝ1.2еҖҚпјҢеҚ жұҪиҪҰжҖ»еҮәеҸЈйҮҸзҡ„21.8%пјҢиҫғ2021е№ҙжҸҗеҚҮдәҶ6.4дёӘзҷҫеҲҶзӮ№гҖӮж–°иғҪжәҗжұҪиҪҰеҮәеҸЈи§„жЁЎеӨ§е№…жү©еј жӢүеҠЁж•ҙдёӘжұҪиҪҰеҮәеҸЈйҮҸеҲӣж–°й«ҳпјҢ2022е№ҙжұҪиҪҰеҮәеҸЈйҮҸдёә311.1дёҮиҫҶпјҢжҲҗеҠҹи¶…иҝҮеҫ·еӣҪпјҢжҲҗдёәд»…ж¬ЎдәҺж—Ҙжң¬зҡ„е…Ёзҗғ第дәҢеӨ§жұҪиҪҰеҮәеҸЈеӣҪгҖӮд»ҺеҮәеҸЈеқҮд»·жқҘзңӢпјҢж №жҚ®дёӯеӣҪжө·е…іж•°жҚ®пјҡдёӯеӣҪзәҜз”өеҠЁд№ҳз”ЁиҪҰеҮәеҸЈеқҮд»·з”ұ2018е№ҙзҡ„0.08дёҮзҫҺе…ғ/иҫҶдёҖи·ҜдёҠж¶ЁиҮі2022е№ҙзҡ„2.12дёҮзҫҺе…ғ/иҫҶпјҢйҷӨдәәж°‘еёҒеҜ№ж¬§е…ғжұҮзҺҮеҚҮеҖјиҫғеҝ«еӨ–пјҢиҝҳеҸ—зӣҠдәҺдёӯеӣҪиҮӘдё»ж–°иғҪжәҗжұҪиҪҰе“ҒзүҢжҠҖжңҜдёҺдә§е“ҒжҖ§иғҪзҡ„жҸҗеҚҮпјҢжӢүеҠЁдёӯеӣҪзәҜз”өеҠЁжұҪиҪҰеҮәеҸЈеқҮд»·жҸҗеҚҮпјҢжңүеҲ©дәҺжү©еӨ§еёӮеңә规模пјҢеёҰеҠЁдёӯеӣҪжұҪиҪҰдёҡиҪ¬еһӢеҚҮзә§гҖӮ

е…ій”®иҜҚпјҡж–°иғҪжәҗжұҪиҪҰз”ҹдә§жғ…еҶөгҖҒж–°иғҪжәҗжұҪиҪҰеҮәеҸЈжғ…еҶөгҖҒеҠЁеҠӣз”өжұ еҮәеҸЈжғ…еҶө

дёҖгҖҒжө·еӨ–ж–°иғҪжәҗжұҪиҪҰеҸ‘еұ•з©әй—ҙе·ЁеӨ§пјҢдёәжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰеҮәжө·жҸҗдҫӣдәҶиӮҘжІғеңҹеЈӨ

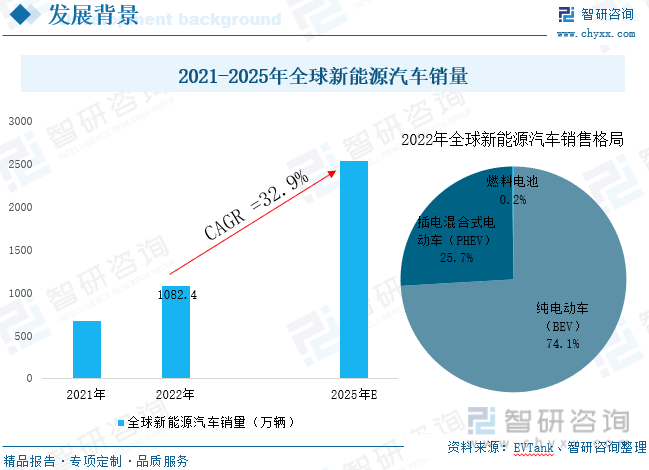

иҮӘе·Ҙдёҡйқ©е‘Ҫд»ҘжқҘпјҢе…Ёзҗғз»ҸжөҺеҸ‘еұ•иҝ…йҖҹпјҢдҪҶд№ҹеӯҳеңЁзқҖзҹіжІ№зӯүдёҚеҸҜеҶҚз”ҹиғҪжәҗйқўдёҙжҸҗж—©жһҜз«ӯгҖҒз”ҹжҖҒзҺҜеўғдҝқжҠӨеҺӢеҠӣж—Ҙи¶ӢеўһеӨ§зӯүй—®йўҳпјҢзӣ®еүҚиғҪжәҗе’ҢзҺҜеўғй—®йўҳе·ІжҲҗдёәеҲ¶зәҰдё–з•Ңз»ҸжөҺе’ҢзӨҫдјҡеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„дёӨдёӘзӘҒеҮәй—®йўҳгҖӮдёәзј“и§ЈиғҪжәҗдёҺзҺҜеўғеҚұжңәпјҢеҗ„еӣҪзә·зә·е°ҶиҠӮиғҪеҮҸжҺ’гҖҒз»ҝиүІеҸ‘еұ•дҪңдёәеӣҪ家жҲҳз•ҘпјҢејҖе§ӢеҠ еӨ§еҠӣеәҰеҸ‘еұ•ж–°иғҪжәҗгҖӮж–°иғҪжәҗжұҪиҪҰжҳҜз”ЁиғҪз«Ҝз”өиғҪжӣҝд»Јзҡ„йҮҚиҰҒеҪўејҸпјҢе®һзҺ°дәҶз”өиғҪеҜ№зҹіжІ№зҡ„жӣҝд»ЈпјҢеҜ№е®һзҺ°зўідёӯе’Ңе…·жңүйҮҚиҰҒж„Ҹд№үпјҢзӣ®еүҚеҸ‘еұ•ж–°иғҪжәҗжұҪиҪҰе·ІжҲҗдёәе…Ёзҗғеҗ„еӣҪе…ұиҜҶгҖӮиҝ‘е№ҙжқҘпјҢж–°иғҪжәҗжұҪиҪҰе·ІжҲҗдёәе…ЁзҗғжұҪиҪҰдә§дёҡ иҪ¬еһӢеҸ‘еұ•зҡ„дё»иҰҒж–№еҗ‘е’Ңдҝғиҝӣдё–з•Ңз»ҸжөҺжҢҒз»ӯеўһй•ҝзҡ„йҮҚиҰҒеј•ж“ҺгҖӮ2022е№ҙе…Ёзҗғж–°иғҪжәҗжұҪиҪҰй”ҖйҮҸзӘҒз ҙеҚғдёҮиҫҶпјҢиҫҫ1082.4дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ61.6%пјҢе…¶дёӯзәҜз”өеҠЁжұҪиҪҰй”ҖйҮҸеҚ жҜ”74%пјҢжҸ’з”өж··еҠЁжұҪиҪҰеҚ жҜ”25.7%гҖӮеңЁе…ЁзҗғвҖңзўіиҫҫеі°гҖҒзўідёӯе’ҢвҖқ еҸҠеӨҡең°е®ЈеёғзҰҒе”®зҮғжІ№иҪҰиғҢжҷҜдёӢпјҢжңӘжқҘе…Ёзҗғж–°иғҪжәҗжұҪиҪҰдә§дёҡе°ҶдҝқжҢҒй«ҳйҖҹеҸ‘еұ•жҖҒеҠҝпјҢйў„и®Ў2025е№ҙй”ҖйҮҸе°ҶзӘҒз ҙ2500дёҮиҫҶгҖӮжө·еӨ–ж–°иғҪжәҗжұҪиҪҰдә§дёҡеҸ‘еұ•з©әй—ҙе·ЁеӨ§пјҢдёәжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰеҮәжө·жҸҗдҫӣдәҶиүҜеҘҪзҡ„жңәйҒҮпјҢиҝ‘еҮ е№ҙжҲ‘еӣҪж–°иғҪжәҗиҪҰдјҒдёәжҸҗеҚҮеӣҪйҷ…еёӮеңәд»ҪйўқпјҢзә·зә·еҠ еҝ«еҮәжө·жӯҘдјҗгҖӮ

иҝ‘е№ҙжқҘпјҢеңЁж”ҝзӯ–еӨ§еҠӣж”ҜжҢҒдёҺдјҒдёҡжҢҒз»ӯеҠ еӨ§з ”еҸ‘гҖҒиҗҘй”ҖеҠӣеәҰдёӢпјҢжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰдә§дёҡеҸ‘еұ•еҚҒеҲҶиҝ…йҖҹпјҢжё—йҖҸзҺҮеҝ«йҖҹжҸҗеҚҮпјҢд»Һ2015е№ҙд»ҘжқҘпјҢжҲ‘еӣҪдёҖзӣҙжҳҜе…ЁзҗғжңҖеӨ§зҡ„ж–°иғҪжәҗжұҪиҪҰеёӮеңәгҖӮе°Өе…¶жҳҜ2021е№ҙд»ҘжқҘпјҢеҸ—зӣҠдәҺж”ҝзӯ–ж”ҜжҢҒгҖҒиЎҢдёҡжҠҖжңҜж°ҙе№іеӨ§е№…жҸҗеҚҮгҖҒдә§е“Ғзҹ©йҳөйҖҗжӯҘдё°еҜҢзӯүеӣ зҙ пјҢжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰиҝӣе…ҘдәҶй«ҳйҖҹеҸ‘еұ•йҳ¶ж®өпјҢдә§й”ҖйҮҸеӨ§е№…еўһй•ҝпјҢ2021е№ҙе…Ёе№ҙжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰдә§й”ҖйҮҸеҲҶеҲ«дёә354.5дёҮиҫҶе’Ң352.1дёҮиҫҶпјҢеҗҢжҜ”еқҮеўһй•ҝ1.6еҖҚпјӣ2022е№ҙжІ№д»·еӨҡж¬ЎеҲӣж–°й«ҳиҝӣдёҖжӯҘжҸҗеҚҮдәҶжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰдә§дёҡеҸ‘еұ•зғӯеәҰпјҢдә§й”ҖйҮҸе®һзҺ°еўһе№…96.9%е’Ң93.4%пјҢеҲҶеҲ«иҫҫ705.8дёҮиҫҶе’Ң688.7дёҮиҫҶпјҢжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰй”ҖйҮҸе·ІеҚ е…ЁзҗғжҖ»й”ҖйҮҸзҡ„64%пјҢиҫғ2021е№ҙжҸҗеҚҮдәҶ11дёӘзҷҫеҲҶзӮ№гҖӮ2023е№ҙ1жңҲжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰдә§й”ҖйҮҸеҲҶеҲ«дёә42.5дёҮиҫҶе’Ң40.8дёҮиҫҶгҖӮ

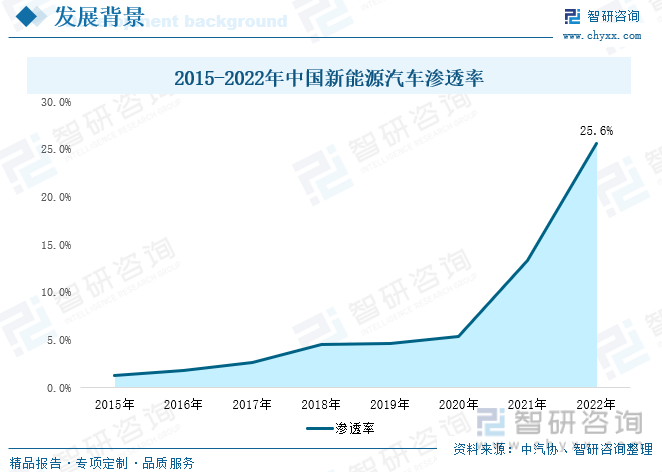

жҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰжё—йҖҸзҺҮеңЁ2020-2022е№ҙжңҹй—ҙеҮ д№Һе‘ҲвҖңзӣҙзәҝвҖқдёҠзәҝпјҢжё—йҖҸзҺҮд»Һ2020е№ҙ5.4%жҸҗеҚҮиҮі2022е№ҙзҡ„25.6%гҖӮжңӘжқҘж–°иғҪжәҗжұҪиҪҰжё—йҖҸзҺҮе°ҶиҝӣдёҖжӯҘжҸҗеҚҮпјҢж–°иғҪжәҗжұҪиҪҰжӣҝд»Јдј з»ҹзҮғжІ№иҪҰе·ІжҳҜеҝ…然д№ӢеҠҝпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„дјҒдёҡејҖе§ӢеҠ е…Ҙж–°иғҪжәҗжұҪиҪҰз«һдәүиЎҢеҲ—дёӯпјҢйҖ иҪҰж–°еҠҝеҠӣдёҺдј з»ҹиҪҰдјҒдёҚж–ӯеҠ еӨ§еҜ№ж–°иғҪжәҗжұҪиҪҰз ”еҸ‘еҠӣеәҰпјҢзә·зә·жҺЁеҮәз«һдәүеҠӣиҫғејәзҡ„иҪҰеһӢпјҢиЎҢдёҡз«һдәүд№ҹж„ҲеҸ‘жҝҖзғҲпјҢеҗҢж—¶жҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰеёӮеңәд№ҹйҖҗжёҗи¶Ӣеҗ‘йҘұе’ҢпјҢеңЁжӯӨиғҢжҷҜдёӢпјҢж–°иғҪжәҗжұҪиҪҰеҮәжө·е·ІжҳҜеӨ§еҠҝжүҖи¶ӢгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪж–°иғҪжәҗжұҪиҪҰиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢ

дәҢгҖҒжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰдә§е“ҒеӣҪйҷ…з«һдәүеҠӣжҳҺжҳҫеўһејәпјҢеҮәеҸЈвҖңйҮҸд»·йҪҗеҚҮвҖқ

з”ұдәҺжө·еӨ–жұҪиҪҰдҫӣз»ҷдёҚи¶іе’ҢжҲ‘еӣҪж–°иғҪжәҗиҪҰдјҒз”ҹдә§жҠҖжңҜдёҺиҫ…еҠ©й©ҫ驶жҠҖжңҜдёҚж–ӯеҚҮзә§еҲӣж–°пјҢдә§е“ҒеӣҪйҷ…з«һдәүеҠӣжҳҺжҳҫеўһејәпјҢи¶ҠжқҘи¶ҠеҸ—еҲ°жө·еӨ–ж¶Ҳиҙ№иҖ…йқ’зқҗпјҢжҲ‘еӣҪиҪҰдјҒзә·зә·еҠ еӨ§жө·еӨ–еёӮеңәжӢ“еұ•еҠӣеәҰгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰеҮәеҸЈи§„жЁЎеӨ§е№…еўһй•ҝпјҢ2022е№ҙе…Ёе№ҙжҲ‘еӣҪе…ұеҮәеҸЈ67.9дёҮиҫҶж–°иғҪжәҗжұҪиҪҰпјҢеҗҢжҜ”еўһй•ҝ1.2еҖҚпјҢеҚ жұҪиҪҰжҖ»еҮәеҸЈйҮҸзҡ„21.8%пјҢиҫғ2021е№ҙжҸҗеҚҮдәҶ6.4дёӘзҷҫеҲҶзӮ№гҖӮж–°иғҪжәҗжұҪиҪҰеҮәеҸЈи§„жЁЎеӨ§е№…жү©еј жӢүеҠЁж•ҙдёӘжұҪиҪҰеҮәеҸЈйҮҸеҲӣж–°й«ҳпјҢ2022е№ҙжұҪиҪҰеҮәеҸЈйҮҸдёә311.1дёҮиҫҶпјҢжҲҗеҠҹи¶…иҝҮеҫ·еӣҪпјҢжҲҗдёәд»…ж¬ЎдәҺж—Ҙжң¬зҡ„е…Ёзҗғ第дәҢеӨ§жұҪиҪҰеҮәеҸЈеӣҪгҖӮ2023е№ҙ1жңҲжҲ‘еӣҪжұҪиҪҰеҮәеҸЈж•°йҮҸдёә30.1дёҮиҫҶпјҢе…¶дёӯж–°иғҪжәҗжұҪиҪҰеҮәеҸЈж•°йҮҸдёә8.3дёҮиҫҶпјҢеҚ жҜ”27.6%гҖӮвҖңеӣҪйҷ…еҢ–вҖқеёғеұҖдёҚд»…жҳҜжҲ‘еӣҪж–°иғҪжәҗиҪҰдјҒе®һзҺ°зӣҲеҲ©гҖҒжҸҗеҚҮе…ЁзҗғеҪұе“ҚеҠӣдёҺеёӮеңәз«һдәүеҠӣзҡ„жңүж•ҲйҖ”еҫ„д№ӢдёҖпјҢд№ҹжҳҜжҲ‘еӣҪз”ұвҖңжұҪиҪҰеӨ§еӣҪвҖқиҝҲеҗ‘вҖңжұҪиҪҰејәеӣҪвҖқзҡ„еҝ…з”ұд№Ӣи·ҜпјҢвҖңеӣҪйҷ…еҢ–вҖқе·ІжҲҗдёәжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰдә§дёҡзҡ„йҮҚиҰҒи¶ӢеҠҝд№ӢдёҖгҖӮеҮәжө·еҜ№дәҺж–°иғҪжәҗиҪҰдјҒиҖҢиЁҖж—ўжҳҜжңәйҒҮд№ҹжҳҜжҢ‘жҲҳпјҢжө·еӨ–дёҺеӣҪеҶ…д№Ӣй—ҙзҡ„ж–ҮеҢ–е·®ејӮпјҢж¶Ҳиҙ№иҖ…з”ЁиҪҰд№ жғҜдёҚеҗҢзӯүеўһеҠ дәҶжҲ‘еӣҪж–°иғҪжәҗиҪҰдјҒеҮәжө·зҡ„йҡҫеәҰпјҢиҝҷиҰҒжұӮиҪҰдјҒеҒҡеҲ°еӣ ең°еҲ¶е®ңгҖҒеӣ йңҖеҲ¶е®ңгҖӮ

д»ҺеҮәеҸЈзӣ®зҡ„ең°жқҘзңӢпјҢ欧зҫҺзӯүж–°иғҪжәҗжұҪиҪҰдә§дёҡиҫғдёәеҸ‘иҫҫзҡ„ең°еҢәгҖҒжі°еӣҪзӯүдёңеҚ—дәҡең°еҢәдёәжҲ‘еӣҪж–°иғҪжәҗиҪҰдјҒдё»иҰҒеҮәеҸЈеёӮеңәгҖӮдјҙйҡҸзқҖж–°иғҪжәҗжұҪиҪҰеӨ§иёҸжӯҘиө°еҮәеӣҪй—ЁпјҢ欧жҙІе’ҢеҢ—зҫҺжӯЈжҲҗдёәдёӯеӣҪжұҪиҪҰеҮәеҸЈзҡ„дёӨеӨ§еўһйҮҸеёӮеңәгҖӮеҗҢж—¶з”ұдәҺдёңеҚ—дәҡең°еҢәж–°иғҪжәҗжұҪиҪҰжё—йҖҸзҺҮиҫғдҪҺпјҢеҗ„еӣҪе·Ізә·зә·жҺЁеҮәеҲ©еҘҪж–°иғҪиҪҰзҡ„ж”ҝзӯ–пјҢеҸ‘еұ•еүҚжҷҜе№ҝйҳ”пјҢеӣҪдә§иҮӘдё»е“ҒзүҢжңүжңӣеҮӯй«ҳз”өеҠЁеҢ–е’ҢжҷәиғҪеҢ–иғҪеҠӣжҠўеҚ дёңеҚ—дәҡеёӮеңәгҖӮ2022е№ҙжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰеҮәеҸЈеүҚдёүең°еҢәдёәжҜ”еҲ©ж—¶гҖҒиӢұеӣҪе’ҢиҸІеҫӢе®ҫгҖӮ

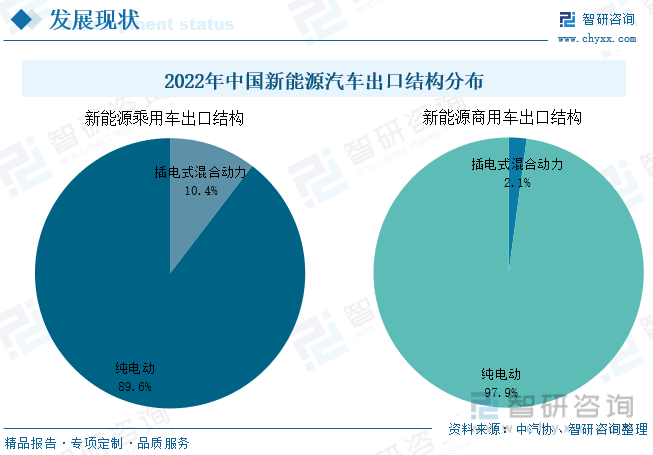

жҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰеҮәеҸЈиҪҰеһӢд»Қд»Ҙд№ҳз”ЁиҪҰдёәдё»пјҢдҪҶж— и®әжҳҜж–°иғҪжәҗд№ҳз”ЁиҪҰиҝҳжҳҜж–°иғҪжәҗе•Ҷз”ЁиҪҰпјҢеңЁ2022е№ҙеқҮе®һзҺ°дәҶй«ҳйҖҹеўһй•ҝжҖҒеҠҝгҖӮ2022е№ҙжҲ‘еӣҪж–°иғҪжәҗд№ҳз”ЁиҪҰе…ұеҮәеҸЈ65.07дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ119.8%пјҢеҚ ж–°иғҪжәҗжұҪиҪҰеҮәеҸЈжҖ»йҮҸзҡ„95.8%пјҢеҚ д№ҳз”ЁиҪҰеҮәеҸЈжҖ»йҮҸзҡ„25.7%пјӣж–°иғҪжәҗе•Ҷз”ЁиҪҰеҮәеҸЈйҮҸдёә2.87дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ111.1%пјҢд»…еҚ ж–°иғҪжәҗжұҪиҪҰеҮәеҸЈжҖ»йҮҸзҡ„4.2%пјҢеҚ е•Ҷз”ЁиҪҰеҮәеҸЈжҖ»йҮҸзҡ„4.9%гҖӮ

д»Һ2022е№ҙеҮәеҸЈз»“жһ„жқҘзңӢпјҢж–°иғҪжәҗд№ҳз”ЁиҪҰдёҺе•Ҷз”ЁиҪҰйўҶеҹҹпјҢзәҜз”өеҠЁиҪҰеһӢеқҮеҚ жҚ®дё»еҜјең°дҪҚпјҢдё»иҰҒз”ұдәҺ欧жҙІзӯүеӣҪ家зҺҜдҝқж”ҝзӯ–жӣҙдёәдёҘж јпјҢиҖҢзәҜз”өеҠЁжұҪиҪҰзҺҜдҝқжҖ§иғҪжӣҙдјҳгҖӮ2022е№ҙпјҢжҲ‘еӣҪзәҜз”өеҠЁд№ҳз”ЁиҪҰдёҺзәҜз”өеҠЁе•Ҷз”ЁиҪҰеҮәеҸЈйҮҸеҲҶеҲ«дёә58.3дёҮиҫҶгҖҒ2.8дёҮиҫҶпјҢеҗҢжҜ”еҲҶеҲ«еўһй•ҝ129.1%гҖҒ112.1%пјӣжҸ’з”өејҸж··еҠЁиҪҰеһӢеҮәеҸЈи§„жЁЎд№ҹе®һзҺ°дәҶиҫғеӨ§еўһе№…пјҢе…¶дёӯжҸ’з”өејҸж··еҠЁд№ҳз”ЁиҪҰдёҺжҸ’з”өејҸж··еҠЁе•Ҷз”ЁиҪҰеҮәеҸЈйҮҸеҲҶеҲ«дёә67635иҫҶгҖҒ612иҫҶпјҢеҗҢжҜ”еҲҶеҲ«еўһй•ҝ62.9%гҖҒ71.4%гҖӮ

ж №жҚ®дёӯеӣҪжө·е…іж•°жҚ®пјҡдёӯеӣҪзәҜз”өеҠЁд№ҳз”ЁиҪҰеҮәеҸЈеқҮд»·з”ұ2018е№ҙзҡ„0.08дёҮзҫҺе…ғ/иҫҶдёҖи·ҜдёҠж¶ЁиҮі2022е№ҙзҡ„2.12дёҮзҫҺе…ғ/иҫҶпјҢйҷӨдәәж°‘еёҒеҜ№ж¬§е…ғжұҮзҺҮеҚҮеҖјиҫғеҝ«еӨ–пјҢиҝҳеҸ—зӣҠдәҺдёӯеӣҪиҮӘдё»ж–°иғҪжәҗжұҪиҪҰе“ҒзүҢжҠҖжңҜдёҺдә§е“ҒжҖ§иғҪзҡ„жҸҗеҚҮпјҢжӢүеҠЁдёӯеӣҪзәҜз”өеҠЁжұҪиҪҰеҮәеҸЈеқҮд»·жҸҗеҚҮпјҢжңүеҲ©дәҺжү©еӨ§еёӮеңә规模пјҢеёҰеҠЁдёӯеӣҪжұҪиҪҰдёҡиҪ¬еһӢеҚҮзә§гҖӮ

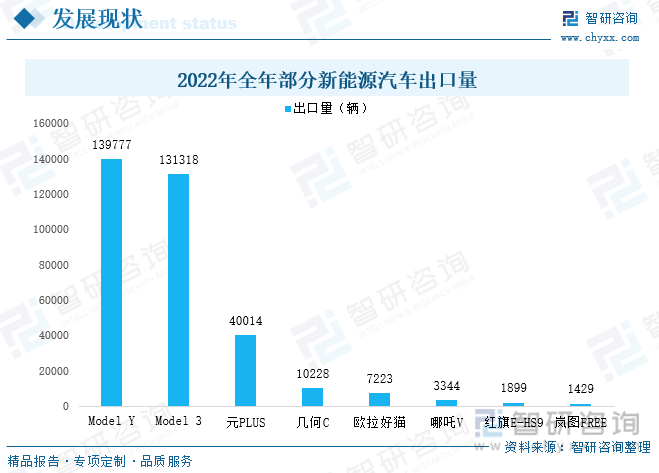

2022е№ҙпјҢзү№ж–ҜжӢүпјҲдёҠжө·пјүд»ҘеҮәеҸЈйҮҸ27.1дёҮиҫҶеҚ жҚ®жҲ‘еӣҪж–°иғҪжәҗиҪҰдјҒеҮәеҸЈз¬¬дёҖпјҢеҚ жҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰжҖ»еҮәеҸЈйҮҸзҡ„40%пјҢе…¶дёӯModel YеҮәеҸЈйҮҸ13.98дёҮиҫҶпјҢModel 3еҮәеҸЈйҮҸ13.13дёҮиҫҶпјҢеҲҶеҲ«дҪҚеұ…жҲ‘еӣҪж–°иғҪжәҗиҪҰеһӢеҮәеҸЈжҰң第дёҖгҖҒ第дәҢпјӣжҜ”дәҡиҝӘдҪңдёәжҲ‘еӣҪжңҖеӨ§зҡ„ж–°иғҪжәҗиҪҰдјҒпјҢе…¶2022е№ҙеҮәеҸЈи§„жЁЎдёә55916иҫҶпјҲеҢ…жӢ¬зҮғжІ№иҪҰдёҺж–°иғҪжәҗжұҪиҪҰпјүпјҢеҗҢжҜ”еўһе№…и¶…3еҖҚпјҢдё»иҰҒеҸ—зӣҠдәҺе…ғPLUSеңЁ2022е№ҙдәҺе“Ҙж–Ҝиҫҫй»ҺеҠ йҰ–йғҪеңЈдҪ•еЎһгҖҒе·ҙиҘҝеңЈдҝқзҪ—гҖҒжі°еӣҪгҖҒжҫіжҙІзӯүеӨҡдёӘжө·еӨ–ең°еҢәдёҠеёӮпјҢ2022е№ҙе…ғPLUSеҮәеҸЈйҮҸиҫҫ40014иҫҶпјҢеҚ жҜ”дәҡиҝӘжҖ»еҮәеҸЈйҮҸзҡ„71.6%пјӣеҮ дҪ•жұҪдҪңдёәеҗүеҲ©жұҪиҪҰйӣҶеӣўж——дёӢзҡ„й«ҳз«ҜзәҜз”өе“ҒзүҢпјҢеңЁ2022е№ҙеҮәеҸЈйҮҸдёә10228иҫҶпјҢе…ЁйғЁз”ұеҮ дҪ•CиҪҰеһӢиҙЎзҢ®гҖӮ

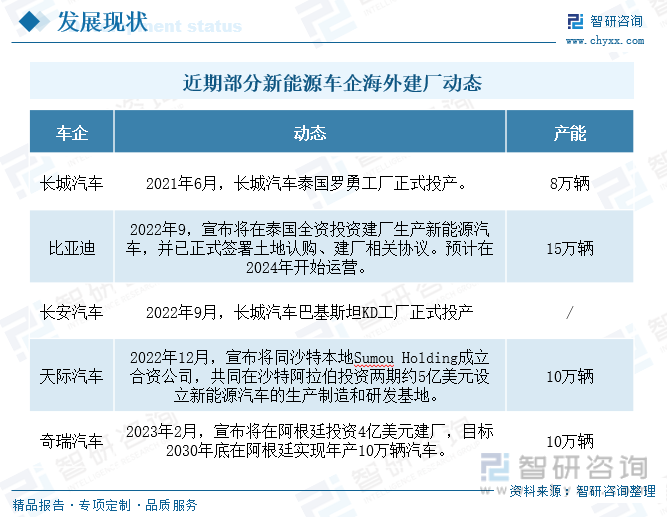

йҷӨж•ҙиҪҰеҮәеҸЈгҖҒCKDеҮәеҸЈеӨ–пјҢжө·еӨ–е»әеҺӮд№ҹжҲҗдёәж–°иғҪжәҗиҪҰдјҒжө·еӨ–жҲҳз•ҘйҮҚиҰҒдёҖзҺҜгҖӮзӣ®еүҚжҲ‘еӣҪеӨ§еӨҡж•°ж–°иғҪжәҗиҪҰдјҒеҒңз•ҷеңЁж•ҙиҪҰеҮәеҸЈзҡ„йҳ¶ж®өпјҢдҪҶжңүйғЁеҲҶиө„йҮ‘е®һеҠӣгҖҒдә§е“Ғе®һеҠӣиҫғдёәејәеҠІзҡ„ж–°иғҪжәҗиҪҰдјҒејҖе§Ӣе°қиҜ•йҖҡиҝҮзӣҙжҺҘжҠ•иө„пјҢж·ұе…Ҙжө·еӨ–еёӮеңәи…№ең°е»әеҺӮпјҢе…¶дёӯжҜ”дәҡиҝӘеңЁ2022е№ҙ9жңҲе®Јеёғе°ҶеңЁжі°еӣҪе»әи®ҫдә§иғҪдёә15дёҮиҫҶзҡ„ж–°иғҪжәҗжұҪиҪҰз”ҹдә§еҹәең°пјӣеӨ©йҷ…жұҪиҪҰеңЁ2022е№ҙ12жңҲе®Јеёғе°ҶдёҺжІҷзү№жң¬ең°Sumou HoldingжҲҗз«ӢеҗҲиө„е…¬еҸёпјҢе…ұеҗҢеңЁжІҷзү№йҳҝжӢүдјҜжҠ•иө„дёӨжңҹзәҰ5дәҝзҫҺе…ғи®ҫз«Ӣж–°иғҪжәҗжұҪиҪҰзҡ„з”ҹдә§еҲ¶йҖ е’Ңз ”еҸ‘еҹәең°гҖӮеҘҮз‘һжұҪиҪҰеңЁ2023е№ҙ2жңҲиЎЁзӨәе°ҶжҠ•иө„4дәҝзҫҺе…ғеңЁйҳҝж №е»·е»әи®ҫе№ҙдә§10дёҮиҫҶзҡ„жұҪиҪҰеҹәең°гҖӮжө·еӨ–е»әеҺӮдёҚд»…еҸҜд»ҘиҠӮзңҒиҝҗиҫ“иҙ№з”ЁпјҢйҷҚдҪҺжҲҗжң¬пјҢиҝҳиғҪжңүж•Ҳеә”еҜ№иҙёжҳ“ж”ҝзӯ–пјҢйҒҝејҖиҙёжҳ“еЈҒеһ’пјҢеҗҢж—¶йҒҝе…ҚжұҮзҺҮеҸҳеҠЁеҜ№иҪҰд»·йҖ жҲҗдёҚеҲ©еҪұе“ҚпјӣжӯӨеӨ–иҝҳеҸҜжңүй’ҲеҜ№жҖ§иҝӣиЎҢжң¬еңҹз ”еҸ‘пјҢжӣҙеҘҪзҡ„ж»Ўи¶іеҪ“ең°ж¶Ҳиҙ№иҖ…йңҖжұӮпјҢд»ҺиҖҢжҸҗй«ҳе“ҒзүҢи®ӨзҹҘеәҰгҖӮ

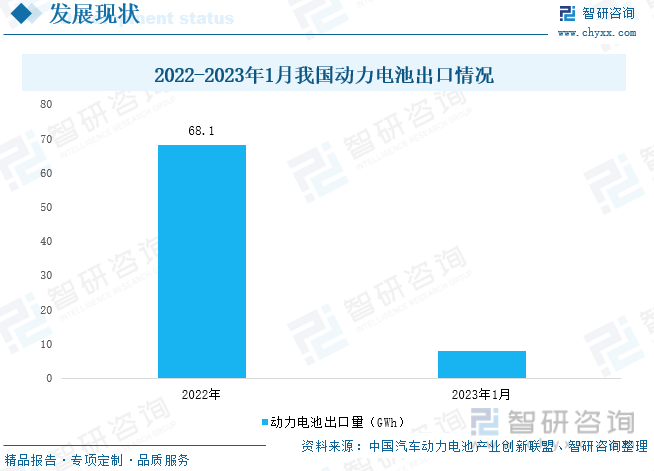

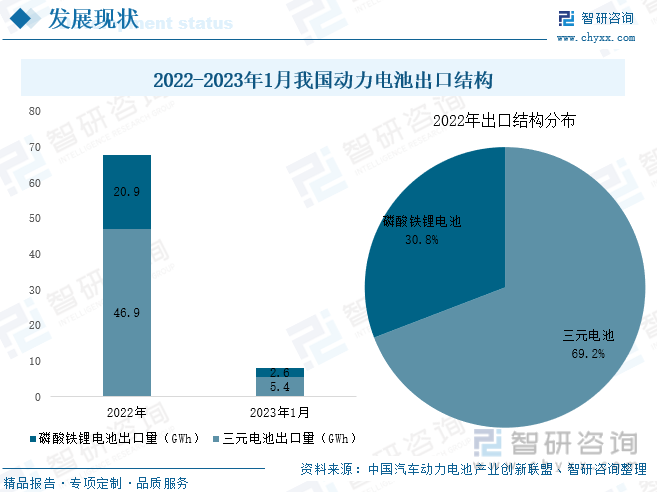

дёүгҖҒжҲ‘еӣҪеҠЁеҠӣз”өжұ дјҒдёҡеҠ йҖҹеҮәжө·пјҢдёүе…ғз”өжұ еҮәеҸЈеҚ жҜ”иҝ‘7жҲҗ

2022е№ҙпјҢеңЁж”ҝзӯ–е’ҢеёӮеңәзҡ„еҸҢйҮҚжҺЁеҠЁдёӢпјҢе…Ёзҗғж–°иғҪжәҗжұҪиҪҰиҝӣе…Ҙй«ҳйҖҹеҸ‘еұ•йҳ¶ж®өпјҢдә§й”ҖйҮҸеҝ«йҖҹеўһй•ҝпјҢеёҰеҠЁж ёеҝғйӣ¶йғЁд»¶йңҖжұӮдёҚж–ӯдёҠж¶ЁпјҢе°Өе…¶жҳҜеҠЁеҠӣз”өжұ гҖӮеңЁз”өжұ еҺӮе•Ҷзҡ„еҠӘеҠӣдёӢпјҢжҲ‘еӣҪе·ІжҺҘжЈ’ж—Ҙйҹ©пјҢжҲҗдёә第дёүдёӘдё»еҜјй”ӮзҰ»еӯҗз”өжұ еёӮеңәзҡ„еӣҪ家пјҢзӣ®еүҚжҲ‘еӣҪеҠЁеҠӣз”өжұ дә§дёҡеӨ„дәҺйўҶе…ҲдҪҚзҪ®пјҢеңЁе…ЁзҗғиҢғеӣҙеҶ…еҪұе“ҚеҠӣдёҚж–ӯеўһејәгҖӮиҝ‘е№ҙжқҘеңЁжө·еӨ–йңҖжұӮйҮҸжҢҒз»ӯжү©еј дёӢжҲ‘еӣҪеҠЁеҠӣз”өжұ еҮәеҸЈи§„жЁЎеӨ§еўһпјҢ2022е№ҙеҮәеҸЈи§„жЁЎиҫҫ68.1GWhпјҢ2023е№ҙ1жңҲеҮәеҸЈи§„жЁЎдёә7.9GWhгҖӮдёҺж–°иғҪжәҗиҪҰдјҒдёҖж ·пјҢйҷӨж•ҙиЈ…еҮәеҸЈзҡ„ж–№ејҸеӨ–пјҢдёәиҝ‘дҫӣеә”еҪ“ең°иҪҰдјҒпјҢз”өжұ еҺӮе•Ҷд№ҹзә·зә·ејҖе§ӢеңЁжө·еӨ–ең°еҢәзӣҙжҺҘжҠ•иө„е»әеҺӮпјҢе·Іжңүе®Ғеҫ·ж—¶д»ЈгҖҒж¬Јж—әиҫҫгҖҒдәҝзә¬й”ӮиғҪзӯүеӨҡ家з”өжұ еҺӮе•Ҷе®Јеёғжө·еӨ–е»әеҺӮи®ЎеҲ’пјҢе…¶дёӯ欧жҙІеҫ·еӣҪгҖҒеҢҲзүҷеҲ©пјҢдёңеҚ—дәҡзҡ„еҚ°е°јгҖҒ马жқҘиҘҝдәҡзӯүж–°иғҪжәҗеёӮеңәеҸ‘еұ•жҪңеҠӣеӨ§зҡ„ең°еҢәжҲҗдёәжҲ‘еӣҪеҠЁеҠӣз”өжұ жө·еӨ–йҮҚзӮ№еёғеұҖең°еҢәгҖӮ

д»ҺеҮәеҸЈж јеұҖжқҘзңӢпјҢдёүе…ғз”өжұ еҮәеҸЈи§„жЁЎжӣҙеӨ§пјҢдё»иҰҒз”ұдәҺ欧зҫҺең°еҢәз”өеҠЁжұҪиҪҰжӣҙеҖҫеҗ‘дәҺдҪҝз”Ёдёүе…ғз”өжұ пјҢе…¶дёӯ欧зҫҺең°еҢәи¶ҠжқҘи¶ҠеӨҡзҡ„ж–°иҪҰеһӢйҮҮз”ЁдәҶй«ҳй•Қдёүе…ғжқҗж–ҷгҖӮ2022е№ҙдёүе…ғз”өжұ еҮәеҸЈи§„жЁЎиҫҫ46.9GWhпјҢеҚ еҠЁеҠӣз”өжұ жҖ»еҮәеҸЈи§„жЁЎзҡ„69.2%пјӣзЈ·й…ёй“Ғй”Ӯз”өжұ еҮәеҸЈи§„жЁЎдёә20.9 GWhпјҢеҚ еҠЁеҠӣз”өжұ жҖ»еҮәеҸЈи§„жЁЎзҡ„30.8%пјӣ2023е№ҙ1жңҲдёүе…ғз”өжұ еҸҠзЈ·й…ёй“Ғй”Ӯз”өжұ еҮәеҸЈи§„жЁЎеҲҶеҲ«дёә5.4 GWhгҖҒ2.6 GWhгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪж–°иғҪжәҗжұҪиҪҰиЎҢдёҡеҸ‘еұ•жҲҳз•Ҙ规еҲ’еҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪж–°иғҪжәҗжұҪиҪҰиЎҢдёҡеҸ‘еұ•жҲҳз•Ҙ规еҲ’еҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪж–°иғҪжәҗжұҪиҪҰиЎҢдёҡеҸ‘еұ•жҲҳз•Ҙ规еҲ’еҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒз« пјҢеҢ…еҗ«дёӯеӣҪж–°иғҪжәҗжұҪиҪҰдё»иҰҒдјҒдёҡеҲҶжһҗпјҢдёӯеӣҪж–°иғҪжәҗжұҪиҪҰжҠ•иһҚиө„еҸҠйў„жөӢпјҢдёӯеӣҪж–°иғҪжәҗжұҪиҪҰеҸ‘еұ•жҲҳз•ҘеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ