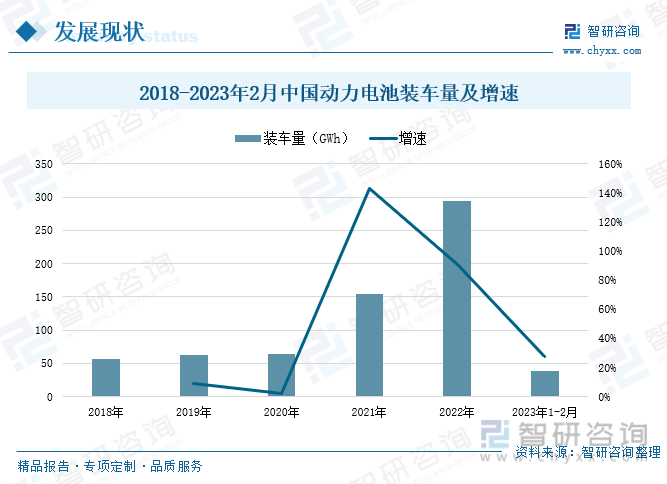

еҶ…е®№жҰӮиҰҒпјҡиҝ‘е№ҙжқҘпјҢеңЁжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰиЎҢдёҡзҡ„й«ҳйҖҹеҸ‘еұ•дёӢпјҢиҪҰдјҒеҜ№дәҺеҠЁеҠӣз”өжұ зҡ„йңҖжұӮеҝ«йҖҹеўһй•ҝпјҢйҡҸзқҖжҲ‘еӣҪз”өжұ еҺӮе•Ҷж–°е»әдә§иғҪеҫ—еҲ°йҖҗжӯҘйҮҠж”ҫпјҢеҠЁеҠӣз”өжұ зҡ„иЈ…иҪҰйҮҸд№ҹе‘ҲзҺ°еҮәй«ҳйҖҹеўһй•ҝзҡ„жҖҒеҠҝгҖӮжҚ®з”өжұ иҒ”зӣҹж•°жҚ®з»ҹи®ЎпјҢ2023е№ҙ1-2жңҲжҲ‘еӣҪз”өеҠӣз”өжұ иЈ…иҪҰйҮҸдёә38.1GWhпјҢиҫғ2022е№ҙеҗҢжңҹеўһй•ҝдәҶ27.5%пјҢеңЁжӯӨжңҹй—ҙпјҢжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰеёӮеңәе…ұи®Ў39家еҠЁеҠӣз”өжұ дјҒдёҡе®һзҺ°иЈ…иҪҰй…ҚеҘ—пјҢжҺ’еҗҚеүҚ3家гҖҒеүҚ5家гҖҒеүҚ10家еҠЁеҠӣз”өжұ дјҒдёҡиЈ…иҪҰйҮҸеҲҶеҲ«дёә32.2GWhгҖҒ34.9GWhгҖҒ37.3GWhпјҢеҚ жҜ”еҲҶеҲ«иҫҫеҲ°84.5%гҖҒ91.8%гҖҒ98%гҖӮ

е…ій”®иҜҚпјҡеҠЁеҠӣз”өжұ дә§й”ҖйҮҸгҖҒиЈ…иҪҰйҮҸгҖҒжҠ•иһҚиө„гҖҒжҠҖжңҜеҠЁжҖҒгҖҒеӣһ收дёҡеҠЎ

дёҖгҖҒдёӢжёёејәеҠІйңҖжұӮжӢүеҠЁиЎҢдёҡеҝ«йҖҹеҸ‘еұ•пјҢзЈ·й…ёй“Ғй”Ӯз”өжұ йҖҗжӯҘеҸ—еҲ°еёӮеңәйқ’зқҗ

еҠЁеҠӣз”өжұ еҚідёәе·Ҙе…·жҸҗдҫӣеҠЁеҠӣжқҘжәҗзҡ„з”өжәҗпјҢеӨҡжҢҮдёәз”өеҠЁжұҪиҪҰгҖҒз”өеҠЁеҲ—иҪҰгҖҒз”өеҠЁиҮӘиЎҢиҪҰгҖҒй«ҳе°”еӨ«зҗғиҪҰзӯүжҸҗдҫӣеҠЁеҠӣзҡ„и“„з”өжұ гҖӮеҠЁеҠӣз”өжұ йҖҡеёёз”ұз”өжұ зӣ–гҖҒз”өжұ еЈігҖҒжӯЈжһҒжқҗж–ҷгҖҒиҙҹжһҒжқҗж–ҷгҖҒз”өжұ йҡ”иҶңгҖҒжңүжңәз”өи§Јж¶Ізӯүжһ„жҲҗпјҢдҫқжҚ®дёҚеҗҢзҡ„з”ҹдә§жқҗж–ҷпјҢеҠЁеҠӣз”өжұ еҸҜд»ҘеҲҶдёәдёүе…ғй”Ӯз”өжұ гҖҒй”°й…ёй”Ӯз”өжұ гҖҒзЈ·й…ёй“Ғй”Ӯз”өжұ гҖҒй’ӣй…ёй”Ӯз”өжұ зӯүгҖӮ

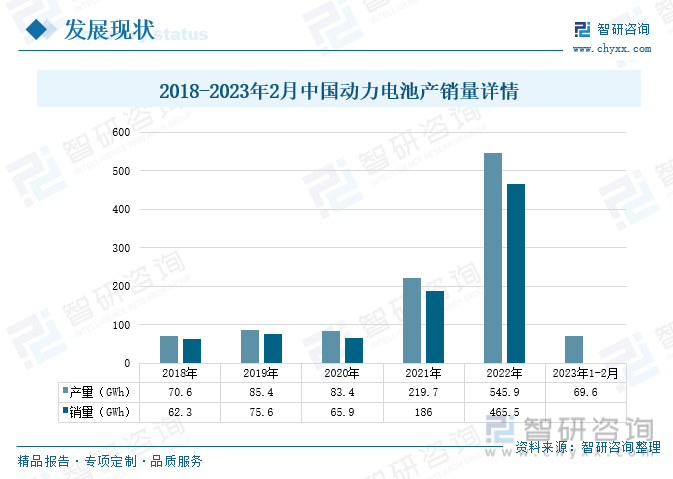

2018-2020е№ҙжңҹй—ҙпјҢжҲ‘еӣҪеҠЁеҠӣз”өжұ зҡ„дә§й”ҖйҮҸжҖ»дҪ“иҫғдёәзЁіе®ҡпјҢеўһй•ҝиҫғдёәзј“ж…ўгҖӮеҠЁеҠӣз”өжұ дҪңдёәж–°иғҪжәҗжұҪиҪҰж•ҙдҪ“зҡ„йҮҚиҰҒз»„жҲҗйғЁд»¶пјҢ2021е№ҙд»ҘжқҘпјҢдёӢжёёж–°иғҪжәҗжұҪиҪҰеёӮеңәејәеҠҝеҙӣиө·пјҢдёәеҠЁеҠӣз”өжұ иЎҢдёҡеёҰжқҘејәеҠІйңҖжұӮпјҢжҺЁеҠЁеҠЁеҠӣз”өжұ дә§й”ҖйҮҸжҝҖеўһгҖӮ2022е№ҙжҲ‘еӣҪеҠЁеҠӣз”өжұ иЎҢдёҡзҡ„дә§й”ҖйҮҸиҫҫеҲ°545.9GWhгҖҒ465.5GWhпјҢеҗҢжҜ”еқҮеўһй•ҝи¶…дёҖеҖҚпјҢиҫғ2021е№ҙеҲҶеҲ«еўһй•ҝдәҶ148.5%гҖҒ150.27%пјҢ2023е№ҙеҠЁеҠӣз”өжұ еҺӮе•Ҷж–°е»әдә§иғҪйҖҗжӯҘйҮҠж”ҫпјҢжҺЁеҠЁжҲ‘еӣҪеҠЁеҠӣз”өжұ зҡ„дә§йҮҸиҝӣдёҖжӯҘеўһй•ҝгҖӮжҚ®з”өжұ иҒ”зӣҹж•°жҚ®з»ҹи®ЎпјҢ2023е№ҙеүҚ2дёӘжңҲпјҢжҲ‘еӣҪеҠЁеҠӣз”өжұ зҡ„дә§йҮҸдёә69.6GWhпјҢиҫғ2022е№ҙеҗҢжңҹеўһй•ҝдәҶ13.3%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҠЁеҠӣз”өжұ иЎҢдёҡеёӮеңәж·ұеәҰиҜ„дј°еҸҠжңӘжқҘеҸ‘еұ•жҪңеҠӣжҠҘе‘ҠгҖӢ

иҝ‘е№ҙжқҘпјҢеңЁжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰиЎҢдёҡзҡ„й«ҳйҖҹеҸ‘еұ•дёӢпјҢиҪҰдјҒеҜ№дәҺеҠЁеҠӣз”өжұ зҡ„йңҖжұӮеҝ«йҖҹеўһй•ҝпјҢйҡҸзқҖжҲ‘еӣҪз”өжұ еҺӮе•Ҷж–°е»әдә§иғҪеҫ—еҲ°йҖҗжӯҘйҮҠж”ҫпјҢеҠЁеҠӣз”өжұ зҡ„иЈ…иҪҰйҮҸд№ҹе‘ҲзҺ°еҮәй«ҳйҖҹеўһй•ҝзҡ„жҖҒеҠҝгҖӮ2018-2020е№ҙжңҹй—ҙпјҢжҲ‘еӣҪеҠЁеҠӣз”өжұ зҡ„иЈ…иҪҰйҮҸеўһй•ҝиҫғдёәе№ізЁіпјҢ2021е№ҙд»ҘжқҘпјҢеңЁеёӮеңәйңҖжұӮзҡ„жӢүеҠЁдёӢпјҢиЈ…иҪҰйҮҸжҢҒз»ӯжҝҖеўһпјҢ2022е№ҙжҲ‘еӣҪеҠЁеҠӣз”өжұ зҡ„иЈ…иҪҰйҮҸиҫҫеҲ°294.6GWhпјҢиҫғ2021е№ҙеўһй•ҝдәҶ90.68%гҖӮжҚ®з”өжұ иҒ”зӣҹж•°жҚ®з»ҹи®ЎпјҢ2023е№ҙ1-2жңҲжҲ‘еӣҪз”өеҠӣз”өжұ иЈ…иҪҰйҮҸдёә38.1GWhпјҢиҫғ2022е№ҙеҗҢжңҹеўһй•ҝдәҶ27.5%пјҢеңЁжӯӨжңҹй—ҙпјҢжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰеёӮеңәе…ұи®Ў39家еҠЁеҠӣз”өжұ дјҒдёҡе®һзҺ°иЈ…иҪҰй…ҚеҘ—пјҢжҺ’еҗҚеүҚ3家гҖҒеүҚ5家гҖҒеүҚ10家еҠЁеҠӣз”өжұ дјҒдёҡиЈ…иҪҰйҮҸеҲҶеҲ«дёә32.2GWhгҖҒ34.9GWhгҖҒ37.3GWhпјҢеҚ жҜ”еҲҶеҲ«иҫҫеҲ°84.5%гҖҒ91.8%гҖҒ98%гҖӮ

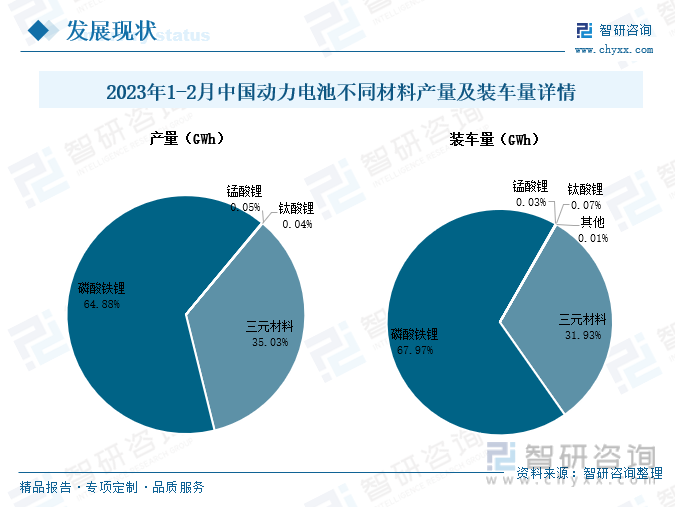

жҢүе…¶з”ҹдә§жқҗж–ҷзҡ„дёҚеҗҢпјҢеҠЁеҠӣз”өжұ еҸҜд»ҘеҲҶдёәзЈ·й…ёй“Ғй”Ӯз”өжұ гҖҒдёүе…ғй”Ӯз”өжұ гҖҒй”°й…ёй”Ӯз”өжұ гҖҒй’ӣй…ёй”Ӯз”өжұ зӯүпјҢзӣ®еүҚеҠЁеҠӣз”өжұ еёӮеңәдёӯдё»жөҒз”өжұ дё»иҰҒжңүзЈ·й…ёй“Ғй”Ӯз”өжұ е’Ңдёүе…ғй”Ӯз”өжұ пјҢеҸ—з”ҹдә§жҲҗжң¬дҪҺгҖҒжҖ§иғҪдјҳејӮзҡ„дјҳеҠҝпјҢиҝ‘е№ҙжқҘпјҢеҠЁеҠӣз”өжұ еҺӮе•ҶйҖҗжӯҘе°Ҷз”ҹдә§йҮҚеҝғд»Һдёүе…ғй”Ӯз”өжұ иҪ¬з§»еҲ°зЈ·й…ёй“Ғй”Ӯз”өжұ пјҢзЈ·й…ёй“Ғй”Ӯз”өжұ дә§йҮҸжҢҒз»ӯжү©еўһпјҢйҖҗжёҗжҲҗдёәеёӮеңәзҡ„дё»жөҒж–№еҗ‘гҖӮ2023е№ҙ1-2жңҲпјҢжҲ‘еӣҪзЈ·й…ёй“Ғй”Ӯз”өжұ зҙҜи®Ўдә§йҮҸдёә45.1GWhпјҢеҚ жҖ»дә§йҮҸзҡ„64.88%пјҢеҗҢжҜ”еўһй•ҝдәҶ16.2%пјӣдёүе…ғз”өжұ зҙҜи®Ўдә§йҮҸдёә24.4GWhпјҢеҚ жҖ»дә§йҮҸзҡ„35.03%пјҢеҗҢжҜ”еўһй•ҝдәҶ8.5%гҖӮ

еңЁиЈ…жңәйҮҸж–№йқўпјҢ2023е№ҙ1-2жңҲжңҹй—ҙпјҢжҲ‘еӣҪзЈ·й…ёй“Ғй”Ӯз”өжұ зҡ„иЈ…жңәйҮҸеҗҢжҜ”еҮәзҺ°еӨ§е№…еўһй•ҝпјҢиҖҢдёүе…ғй”Ӯз”өжұ иЈ…жңәйҮҸеҮәзҺ°е°Ҹе№…дёӢж»‘гҖӮеңЁжӯӨжңҹй—ҙпјҢжҲ‘еӣҪзЈ·й…ёй“Ғй”Ӯз”өжұ зҙҜи®ЎиЈ…жңәйҮҸиҫҫеҲ°25.9GWhпјҢеҚ жҖ»иЈ…иҪҰйҮҸзҡ„67.97%пјҢзҙҜи®ЎеҗҢжҜ”еўһй•ҝдәҶ55.4%пјӣдёүе…ғй”Ӯз”өжұ зҡ„иЈ…иҪҰйҮҸдёә12.2GWhпјҢеҚ жҖ»иЈ…иҪҰйҮҸзҡ„жҜ”йҮҚдёә31.93%пјҢиҫғ2022е№ҙеҗҢжңҹдёӢйҷҚдәҶ7.5%гҖӮ

жҲ‘еӣҪеҠЁеҠӣз”өжұ еңЁжұҪиҪҰеёӮеңәдё»иҰҒеә”з”ЁдәҺд№ҳз”ЁиҪҰйўҶеҹҹпјҢе…¶дёӯзәҜз”өеҠЁд№ҳз”ЁиҪҰзҡ„еҚ жҜ”иҫҫеҲ°77%е·ҰеҸіпјҢе…¶ж¬ЎжҳҜжҸ’ж··д№ҳз”ЁиҪҰйўҶеҹҹпјҢеҚ жҜ”дёә16%гҖӮеңЁ2023е№ҙеүҚ2дёӘжңҲдёҚеҗҢиҪҰеһӢзҡ„еҠЁеҠӣз”өжұ иЈ…иҪҰйҮҸдёӯпјҢзәҜз”өеҠЁд№ҳз”ЁиҪҰзҡ„еҠЁеҠӣз”өжұ иЈ…иҪҰйҮҸиҫҫеҲ°29240MWhпјҢиҫғ2022е№ҙеҗҢжңҹеўһй•ҝдәҶ21.5%пјҢжҸ’ж··д№ҳз”ЁиҪҰзҡ„еҠЁеҠӣз”өжұ иЈ…иҪҰйҮҸиҫҫеҲ°6305MWhпјҢеҗҢжҜ”еўһй•ҝдәҶ99.2%гҖӮе…¶ж¬ЎпјҢиЈ…иҪҰйҮҸеҗҢжҜ”еўһйҖҹиҫғеӨ§зҡ„иҝҳжңүжҸ’ж··е®ўиҪҰе’ҢзҮғж–ҷз”өжұ дё“з”ЁиҪҰпјҢеҗҢжҜ”еўһйҖҹеҲҶеҲ«дёә81.8%гҖҒ73.8%гҖӮ

дәҢгҖҒжҠ•иһҚиө„дәӢ件жҢҒз»ӯеўһеҠ пјҢдјҒдёҡеҠ еҝ«жҺЁиҝӣжҠҖжңҜз ”еҸ‘иҝӣзЁӢ

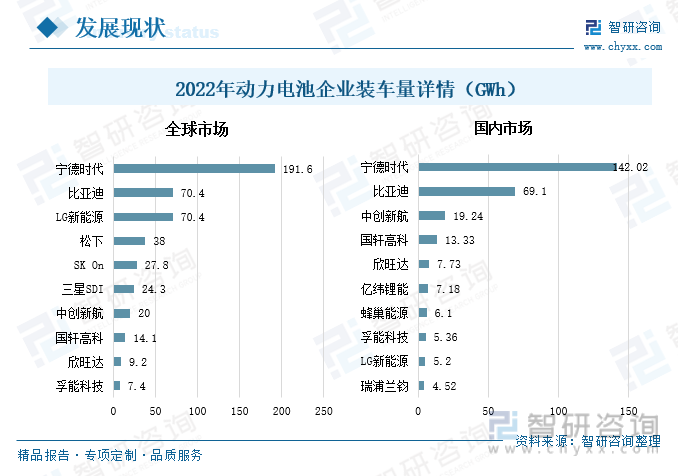

зҺ°йҳ¶ж®өпјҢеӣҪеҶ…д№ғиҮіе…ЁзҗғеҠЁеҠӣз”өжұ иЎҢдёҡзҡ„йӣҶдёӯеәҰиҫғй«ҳпјҢдё”йҡҸзқҖдёӯе°ҸеһӢеҺӮе•Ҷзҡ„被兼并йҮҚз»„гҖҒж·ҳжұ°еҮәжё…пјҢеҠЁеҠӣз”өжұ иЎҢдёҡзҡ„йӣҶдёӯеәҰдҝқжҢҒжҢҒз»ӯжҸҗеҚҮзҡ„жҖҒеҠҝгҖӮе®Ғеҫ·ж—¶д»Је’ҢжҜ”дәҡиҝӘдҪңдёәе…ЁзҗғеҠЁеҠӣз”өжұ иЎҢдёҡзҡ„йҫҷеӨҙдјҒдёҡпјҢдёӨиҖ…еҗҲи®ЎиЈ…иҪҰйҮҸеҚ е…ЁзҗғжҖ»иЈ…иҪҰйҮҸзҡ„жҜ”йҮҚиҫҫеҲ°50.61%пјҢеҚ еӣҪеҶ…еёӮеңәжҖ»иЈ…иҪҰйҮҸзҡ„78.2%гҖӮ2022е№ҙпјҢеңЁе…ЁзҗғеҠЁеҠӣз”өжұ иЎҢдёҡпјҢиЈ…иҪҰйҮҸжҺ’еҗҚйқ еүҚзҡ„дјҒдёҡдё»иҰҒжңүе®Ғеҫ·ж—¶д»ЈгҖҒжҜ”дәҡиҝӘгҖҒLGж–°иғҪжәҗгҖҒжқҫдёӢгҖҒSK OnзӯүпјҢиЈ…иҪҰйҮҸеҲҶеҲ«дёә191.6GWhгҖҒ70.4GWhгҖҒ70.4GWhгҖҒ38GWhгҖҒ27.8GWhпјӣж”ҫзңјеӣҪеҶ…еҠЁеҠӣз”өжұ еёӮеңәпјҢиЈ…иҪҰйҮҸдё»иҰҒйӣҶдёӯеңЁе®Ғеҫ·ж—¶д»ЈгҖҒжҜ”дәҡиҝӘгҖҒдёӯеҲӣж–°иҲӘгҖҒеӣҪиҪ©й«ҳ科гҖҒж¬Јж—әиҫҫзӯүдјҒдёҡпјҢиЈ…иҪҰйҮҸеҲҶеҲ«дёә142.02GWhгҖҒ69.1GWhгҖҒ19.24GWhгҖҒ13.33GWhгҖҒ7.73GWhгҖӮ

з”ҹдә§е·Ҙиүәе’Ңдә§е“ҒжҠҖжңҜжҳҜеҲ¶зәҰиЎҢдёҡеҸ‘еұ•зҡ„йҮҚиҰҒеӣ зҙ пјҢиҝ‘е№ҙжқҘпјҢйҡҸзқҖдёӢжёёеёӮеңәзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеҗ„дјҒдёҡдёәжҠўжҠ“еёӮеңәжңәйҒҮпјҢжҠўеҚ еёӮеңәд»ҪйўқпјҢжҢҒз»ӯеҠ еӨ§з ”еҸ‘жҠ•е…ҘеҠӣеәҰпјҢдёҚж–ӯжҺЁеҠЁз”ҹдә§жҠҖжңҜиҝӯд»Јйқ©ж–°пјҢй«ҳжҖ§иғҪгҖҒдҪҺжҚҹиҖ—гҖҒдҪҺзўізҺҜдҝқзҡ„з”өжұ дә§е“Ғзӣёз»§жҺЁеҮәпјҢжҺЁеҠЁжҲ‘еӣҪеҠЁеҠӣз”өжұ дә§дёҡй«ҳйҖҹеҸ‘еұ•гҖӮ

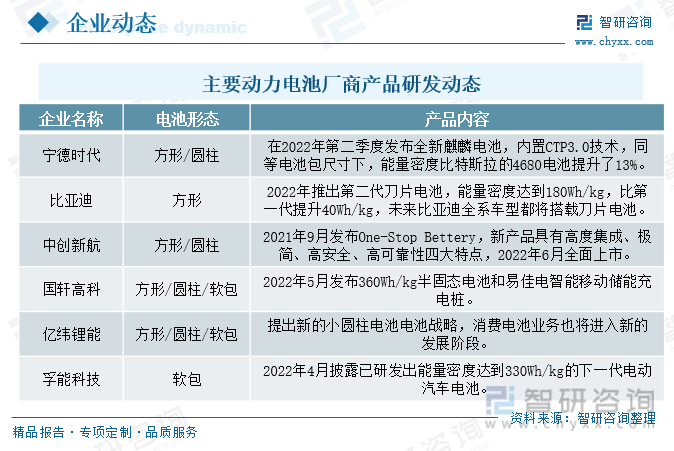

дҫӢеҰӮе®Ғеҫ·ж—¶д»ЈеңЁ2022е№ҙдәҢеӯЈеәҰеҸ‘еёғе…Ёж–°йә’йәҹз”өжұ пјҢеҶ…зҪ®CTP3.0жҠҖжңҜпјҢеҗҢзӯүз”өжұ еҢ…е°әеҜёдёӢпјҢиғҪйҮҸеҜҶеәҰжҜ”зү№ж–ҜжӢүзҡ„4680з”өжұ жҸҗеҚҮдәҶ13%пјҢеёёжё©дёӢе……з”өйҖҹеәҰеҸҜд»ҘиҫҫеҲ°0-80%д»…йңҖ15еҲҶй’ҹпјҢзі»з»ҹйӣҶжҲҗж•ҲзҺҮиҫҫеҲ°80%гҖӮжҜ”дәҡиҝӘеңЁ2022е№ҙжҺЁеҮә第дәҢд»ЈеҲҖзүҮз”өжұ пјҢиғҪйҮҸеҜҶеәҰиҫҫеҲ°180Wh/kgпјҢжҜ”第дёҖд»ЈжҸҗеҚҮдәҶ40Wh/kgпјҢ并жҸҗеҮәжңӘжқҘжҜ”дәҡиҝӘе…Ёзі»иҪҰеһӢе°ҶжҗӯиҪҪеҲҖзүҮз”өжұ зҡ„жҲҳз•Ҙ规еҲ’гҖӮж¬Јж—әиҫҫжҸҗеҮәеңЁ2022е№ҙе№ҙеә•йҮҸдә§BEVи¶…зә§еҝ«е……з”өжұ пјҢз”өжұ з»ӯиҲӘйҮҢзЁӢеҸҜд»ҘиҫҫеҲ°700е…¬йҮҢпјҢе……з”ө10еҲҶй’ҹз»ӯиҲӘеҸҜд»ҘиҫҫеҲ°400е…¬йҮҢпјҢдёҚйҷҗеҲ¶еҝ«е……ж¬Ўж•°пјҢиҝҳеҸҜд»ҘеҒҡеҲ°дёҚиө·зҒ«ж— зғӯ蔓延гҖӮ

еҠЁеҠӣз”өжұ жҳҜиө„йҮ‘еҜҶйӣҶеһӢзҡ„жҲҗй•ҝжҖ§иЎҢдёҡпјҢиҝ‘е№ҙжқҘпјҢйҡҸзқҖеҠЁеҠӣз”өжұ иЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеҗ„еӨ§еҺӮе•Ҷд№ҹеңЁз§ҜжһҒжҺЁеҠЁиһҚиө„иҝӣзЁӢпјҢжҢҒз»ӯжү©еӨ§е…¬еҸёеҸ‘еұ•и§„жЁЎпјҢйҖҡиҝҮдјҒдёҡиһҚиө„зҡ„ж–№ејҸпјҢеӢҹйӣҶиө„йҮ‘з”ЁдәҺдјҒдёҡзҡ„й«ҳйҖҹеҸ‘еұ•е’Ңз”ҹдә§е»әи®ҫгҖӮ2022е№ҙжҲ‘еӣҪеҠЁеҠӣз”өжұ иЎҢдёҡзҡ„иһҚиө„ж¬Ўж•°иҫҫеҲ°23ж¬ЎпјҢиһҚиө„йҮ‘йўқеҗҲи®Ўдёә151.81дәҝе…ғгҖӮй’ еҲӣж–°иғҪжәҗжҳҜдёҖ家еҠЁеҠӣдёҺеӮЁиғҪз”өжұ зі»з»ҹз ”еҸ‘е•ҶпјҢе…¬еҸёиҒҡз„ҰдәҺй’ зҰ»еӯҗз”өжұ жҠҖжңҜеҲӣж–°дёҺдә§дёҡеҢ–пјҢ2023е№ҙ2жңҲ3ж—Ҙй’ еҲӣж–°иғҪжәҗиҺ·еҫ—з”ұжҳҶд»‘иө„жң¬зӯүеҮәиө„ж•°дәҝе…ғзҡ„A+иҪ®иһҚиө„пјҢжң¬иҪ®иһҚиө„дё»иҰҒз”ЁдәҺж ёеҝғжқҗж–ҷйҮҸдә§еҸҠеҗҺз»ӯдә§иғҪжү©е»әе·ҘдҪңгҖӮиөЈй”Ӣй”Ӯз”өжҳҜдёҖ家й”ӮзҰ»еӯҗеҠЁеҠӣз”өжұ з ”еҸ‘з”ҹдә§е•ҶпјҢдә§е“ҒеҢ…жӢ¬ж¶Ҳиҙ№зұ»з”өжұ гҖҒеҠЁеҠӣз”өжұ гҖҒеӣәжҖҒз”өжұ гҖҒеӮЁиғҪзі»з»ҹзӯүпјҢ2023е№ҙ1жңҲеә•иөЈй”Ӣй”Ӯз”өиҺ·еҫ—з”ұеӣҪжҠ•жӢӣе•ҶйўҶжҠ•зҡ„жҲҳз•ҘжҠ•иө„пјҢжң¬иҪ®иһҚиө„дё»иҰҒз”ЁдәҺеӣәжҖҒз”өжұ зҡ„з ”еҸ‘е’Ңдә§дёҡеҢ–з”ҹдә§пјҢеёҢеҶҖжҺЁеҠЁй”Ӯз”өеӯҗеҠЁеҠӣз”өжұ е®үе…ЁжҖ§зӯүиЎҢдёҡйҡҫйўҳзҡ„и§ЈеҶігҖӮ

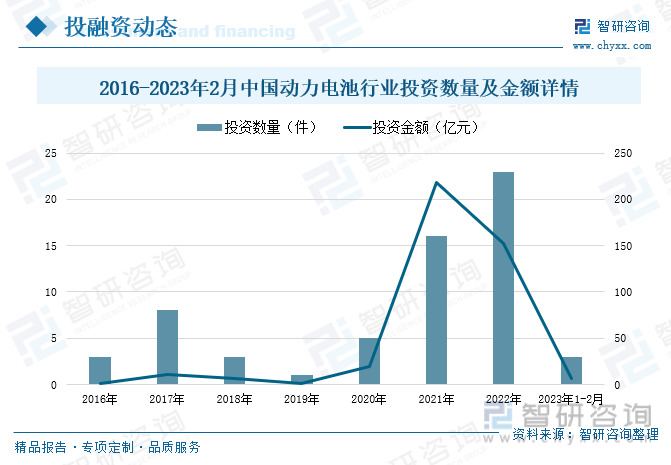

2015-2022е№ҙжңҹй—ҙпјҢжҲ‘еӣҪеҠЁеҠӣз”өжұ иЎҢдёҡзҡ„жҠ•иө„ж•°йҮҸжҖ»дҪ“е‘ҲзҺ°еҮәеўһй•ҝзҡ„жҖҒеҠҝпјҢ2021е№ҙеңЁеӣҪ家е’Ңж”ҝеәңзҡ„еӨ§еҠӣжҺЁеҠЁпјҢеёӮеңәзҡ„ејәеҠІйңҖжұӮжӢүеҠЁдёӢпјҢжҲ‘еӣҪеҠЁеҠӣз”өжұ еёӮеңәжҢҒз»ӯзҒ«зғӯпјҢжҠ•иө„ж•°йҮҸжҝҖеўһпјҢжҠ•иө„йҮ‘йўқд№ҹдҝқжҢҒиҫғй«ҳж°ҙеҮҶпјҢ2022е№ҙеҠЁеҠӣз”өжұ иЎҢдёҡзҡ„жҠ•иө„ж•°йҮҸиҝӣдёҖжӯҘеўһй•ҝпјҢжҠ•иө„йҮ‘йўқеҮәзҺ°дёҖе®ҡзҡ„дёӢж»‘гҖӮжҚ®ITжЎ”еӯҗж•°жҚ®з»ҹи®ЎпјҢ2023е№ҙеүҚдёӨдёӘжңҲжҲ‘еӣҪеҠЁеҠӣз”өжұ иЎҢдёҡжҠ•иө„ж•°йҮҸе…ұи®Ў3пјҢжҠ•иө„йҮ‘йўқиҫҫеҲ°6.57дәҝе…ғгҖӮ

дёүгҖҒж”ҝзӯ–жҺЁеҠЁеӣһ收дёҡеҠЎеҝ«йҖҹеҸ‘еұ•пјҢйҖҖеҪ№и§„жЁЎйҮҠж”ҫжӢүеҠЁеӣһ收йҮҸжҢҒз»ӯеўһеҠ

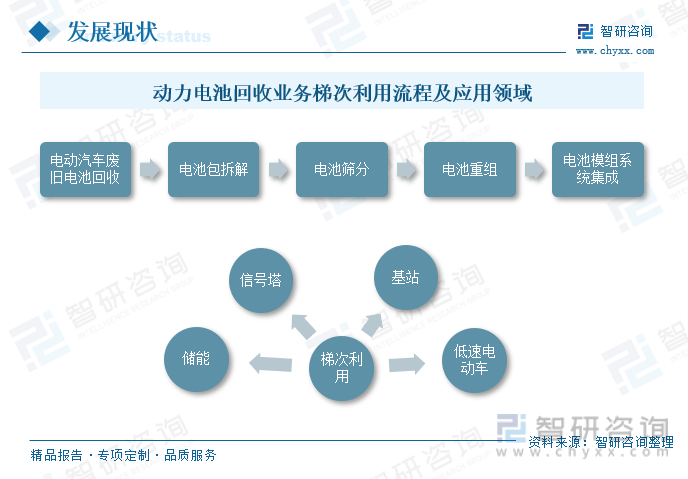

йҡҸзқҖжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰдә§дёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢдёӯеӣҪе·ІжҲҗдёәе…Ёзҗғ第дёҖеӨ§ж–°иғҪжәҗжұҪиҪҰдә§й”ҖеӣҪпјҢеҠЁеҠӣз”өжұ зҡ„дә§й”ҖйҮҸд№ҹеңЁйҖҗе№ҙж”ҖеҚҮгҖӮеҠЁеҠӣз”өжұ дҪңдёәж–°иғҪжәҗжұҪиҪҰзҡ„ж ёеҝғйғЁд»¶пјҢеҫ—еҲ°е№ҝжіӣдҪҝз”ЁпјҢдҫқжҚ®е…¶дҪҝз”ЁеңәжҷҜзҡ„дёҚеҗҢпјҢеҠЁеҠӣз”өжұ зҡ„дҪҝз”ЁеҜҝе‘ҪдёҖиҲ¬еңЁ5-8е№ҙпјҢд»ҘеүҚжүҖжҠ•е…ҘдҪҝз”Ёзҡ„еҠЁеҠӣз”өжұ пјҢйҖҗжёҗиҫҫеҲ°жҠҘеәҹж ҮеҮҶпјҢеӣ иҖҢеҠЁеҠӣз”өжұ еӣһ收дёҡеҠЎйҖҗжёҗе…ҙиө·гҖӮеҜ№еҠЁеҠӣз”өжұ иҝӣиЎҢеӣһ收еҲ©з”ЁпјҢдёҚд»…з¬ҰеҗҲж–°иғҪжәҗжұҪиҪҰз»ҝиүІзҺҜдҝқзҡ„еёӮеңәе®ҡдҪҚпјҢиҖҢдё”д№ҹжңүеҲ©дәҺеҜ№й”ӮгҖҒй’ҙзӯүзҹҝдә§иө„жәҗзҡ„еҫӘзҺҜеҲ©з”ЁпјҢйҷҚдҪҺеҜ№иҮӘ然иө„жәҗзҡ„дҫқиө–гҖӮ

еӣҪеҶ…еҠЁеҠӣз”өжұ жҠҘеәҹеҗҺйҖҡеёёз”ұж¶Ҳиҙ№иҖ…зӣҙжҺҘиҝ”иҝҳз”өжұ з»ҷ4Sеә—жҲ–еӣһ收зҪ‘еә—пјҢйғЁеҲҶдёҺз”өжұ еӣһ收дјҒдёҡжңүеҗҲдҪңзҡ„зҪ‘еә—е°Ҷз”өжұ й”Җе”®з»ҷеҗҲдҪңзҡ„з”өжұ еӣһ收дјҒдёҡз”ЁдәҺжӢҶи§Јеӣһ收жҲ–жўҜж¬ЎеҲ©з”ЁгҖӮжўҜж¬ЎеҲ©з”ЁеұһдәҺиҪ»еәҰжҠҘеәҹпјҢеҪ“еҠЁеҠӣз”өжұ жҖ§иғҪдёӢйҷҚеҲ°еҺҹжқҘзҡ„70%-80%еҗҺпјҢз»ҸиҝҮжӢҶи§ЈгҖҒжөӢиҜ•гҖҒеҲҶзұ»гҖҒйҮҚз»„зӯүе·ҘеәҸеҗҺйҮҚж–°еҲҶжЎЈдҪҝз”ЁеңЁеҜ№з”өжұ жҖ§иғҪиҰҒжұӮдҪҺзҡ„йўҶеҹҹгҖӮжўҜж¬ЎеҲ©з”Ёзҡ„ж ёеҝғе·ҘеәҸдё»иҰҒеҢ…жӢ¬йҖҖеҪ№з”өжұ еҢ…жӢҶи§ЈгҖҒз”өжұ еү©дҪҷеҜҝе‘ҪиҜ„дј°е’Ңз”өжұ жЁЎз»„зі»з»ҹйӣҶжҲҗзӯүгҖӮзӣ®еүҚжўҜж¬ЎеҲ©з”Ёз”өжұ дё»иҰҒз”ЁдәҺеӮЁиғҪгҖҒдҝЎеҸ·еЎ”гҖҒеҹәз«ҷгҖҒдҪҺйҖҹз”өеҠЁиҪҰзӯүиғҪйҮҸеҜҶеәҰиҰҒжұӮдёҚй«ҳзҡ„йўҶеҹҹгҖӮ

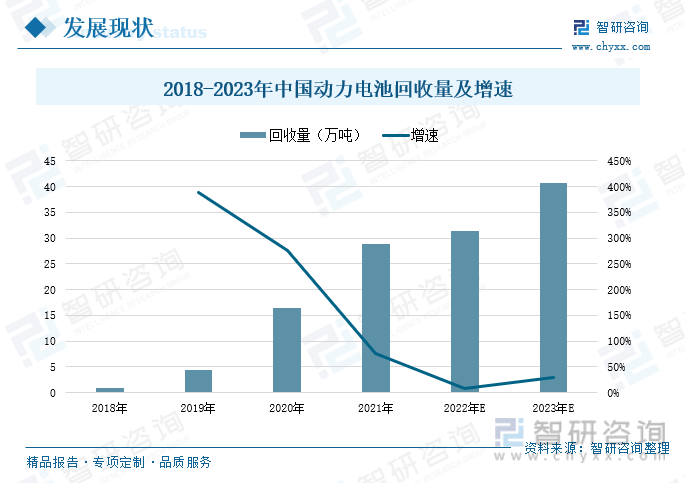

еҸ—еәҹж—§еҠЁеҠӣз”өжұ еӨ§и§„жЁЎйҖҖеҪ№еҪұе“ҚпјҢжңӘжқҘеҠЁеҠӣз”өжұ еӣһ收иЎҢдёҡзҡ„еёӮеңә规模е°Ҷдјҡиҝ…йҖҹеўһй•ҝпјҢеӣһ收йҮҸд№ҹе°ҶжҢҒз»ӯеўһеҠ пјҢжҢүеҠЁеҠӣз”өжұ е№іеқҮдҪҝз”ЁеҜҝе‘ҪжөӢз®—пјҢ2022е№ҙжҲ‘еӣҪеҠЁеҠӣз”өжұ еӣһ收йҮҸеңЁ31.4дёҮеҗЁе·ҰеҸіпјҢеҸ—дә§й”ҖйҮҸе’ҢиЈ…иҪҰйҮҸеӨ§е№…еўһй•ҝзҡ„еҪұе“ҚпјҢжңӘжқҘжҲ‘еӣҪеҠЁеҠӣз”өжұ зҡ„еӣһ收йҮҸе°Ҷе‘ҲзҺ°еҮәзҲҶеҸ‘ејҸзҡ„еўһй•ҝжҖҒеҠҝпјҢйў„и®ЎеҲ°2030е№ҙжҲ‘еӣҪеҠЁеҠӣз”өжұ зҡ„еӣһ收йҮҸе°ҶиҫҫеҲ°300дёҮеҗЁе·ҰеҸігҖӮ

еӣҪ家еңЁж–°иғҪжәҗжұҪиҪҰиЎҢдёҡеҸ‘еұ•еҲқжңҹпјҢи®ӨиҜҶеҲ°еҠЁеҠӣз”өжұ жҠҘеәҹйҖ жҲҗзҡ„еҪұе“Қе’ҢжұЎжҹ“пјҢдёҚж–ӯеҮәеҸ°еҗ„йЎ№еҠЁеҠӣз”өжұ зҡ„еӣһ收ж”ҝзӯ–пјҢйҖҗжӯҘе®Ңе–„еҠЁеҠӣз”өжұ еӣһ收дҪ“зі»зҡ„е»әи®ҫгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖеҠЁеҠӣз”өжұ жҠҘеәҹй«ҳеі°жңҹзҡ„еҮәзҺ°пјҢеӣҪ家е’Ңж”ҝеәңеҠ еӨ§еҠЁеҠӣз”өжұ еӣһ收дёҡеҠЎзҡ„жү¶жҢҒеҠӣеәҰпјҢжҺҘиҝһеҮәеҸ°еҗ„йЎ№еҠЁеҠӣз”өжұ еӣһ收зӣёе…іж”ҝзӯ–пјҢдёәжҲ‘еӣҪеҠЁеҠӣз”өжұ иЎҢдёҡзҡ„й•ҝжңҹзЁіе®ҡеҸ‘еұ•жҸҗдҫӣдәҶеқҡе®һзҡ„ж”ҝзӯ–ж”ҜжҢҒгҖӮдҫӢеҰӮ2023е№ҙ2жңҲе·ҘдҝЎйғЁзӯүе…«йғЁй—ЁиҒ”еҗҲеҚ°еҸ‘дәҶгҖҠе…ідәҺз»„з»ҮејҖеұ•е…¬е…ұйўҶеҹҹиҪҰиҫҶе…Ёйқўз”өеҠЁеҢ–е…ҲиЎҢеҢәиҜ•зӮ№е·ҘдҪңзҡ„йҖҡзҹҘгҖӢпјҢжҸҗеҮәеә”е»әз«ӢеҪўжҲҗзҪ‘з»ңе®Ңе–„гҖҒ规иҢғжңүеәҸгҖҒеҫӘзҺҜй«ҳж•Ҳзҡ„еҠЁеҠӣз”өжұ еӣһ收еҲ©з”Ёе’ҢеӨ„зҗҶдҪ“зі»гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҠЁеҠӣз”өжұ иЎҢдёҡеёӮеңәж·ұеәҰиҜ„дј°еҸҠжңӘжқҘеҸ‘еұ•жҪңеҠӣжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҠЁеҠӣз”өжұ иЎҢдёҡеёӮеңәж·ұеәҰиҜ„дј°еҸҠжңӘжқҘеҸ‘еұ•жҪңеҠӣжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҠЁеҠӣз”өжұ иЎҢдёҡеёӮеңәж·ұеәҰиҜ„дј°еҸҠжңӘжқҘеҸ‘еұ•жҪңеҠӣжҠҘе‘ҠгҖӢе…ұеҚҒе…ӯз« пјҢеҢ…еҗ«2024-2030е№ҙеҠЁеҠӣз”өжұ иЎҢдёҡжҠ•иө„зү№жҖ§дёҺйЈҺйҷ©йҳІиҢғеҲҶжһҗпјҢеҠЁеҠӣз”өжұ иЎҢдёҡеҸ‘еұ•йқўдёҙзҡ„еӣ°еўғеҸҠеҜ№зӯ–пјҢеҠЁеҠӣз”өжұ иЎҢдёҡеҸ‘еұ•жҲҳз•ҘеҸҠе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ