дёҖгҖҒдә§дёҡй“ҫпјҡдёҠжёёиө„жәҗдҫӣз»ҷе……и¶іпјҢдёӢжёёйңҖжұӮйҮҸдҝқжҢҒдёҠж¶Ёи¶ӢеҠҝ

зЎ«зЈәдё»иҰҒеҲҶдёәеӨ©з„¶зЎ«зЈәзҹҝе’Ңеӣһ收硫зЈәпјҢз”ұдәҺжҲ‘еӣҪеӨ©з„¶зЎ«зЈәзҹҝиҫғе°‘пјҢдё”еӣ жҠҖжңҜеҺҹеӣ еҹәжң¬дёҠж— жі•иҝӣиЎҢејҖйҮҮпјҢеҜјиҮҙжҲ‘еӣҪеӨ©з„¶зЎ«зЈәдҫӣз»ҷдёҚи¶іпјҢдҪҶеңЁеӣһ收硫зЈәеёӮеңәеҚҙе‘ҲзҺ°еҝ«йҖҹеўһй•ҝзҡ„зҠ¶жҖҒгҖӮеҲ°зӣ®еүҚдёәжӯўпјҢеӣһ收硫зЈәе·ІеҚ зЎ«зЈәжҖ»дә§йҮҸзҡ„96%д»ҘдёҠпјҢдё»иҰҒдҫқйқ жІ№гҖҒж°”гҖҒз…ӨгҖҒй“Ғзҹҝзӯүдә§е“Ғи„ұзЎ«з”ҹжҲҗзҡ„еүҜдә§е“ҒпјҢе…¶дә§йҮҸдёҺиҝҷдәӣиө„жәҗжҒҜжҒҜзӣёе…іпјҢиҖҢжҲ‘еӣҪжҳҜдёҖдёӘзҹҝз§ҚйҪҗе…Ёй…ҚеҘ—гҖҒиө„жәҗжҖ»йҮҸдё°еҜҢеӣҪ家пјҢеҜ№зЎ«зЈәеӣһ收еёӮеңәжқҘиҜҙжңүзқҖиҫғеҘҪзҡ„еҸ‘еұ•еүҚжҷҜгҖӮдёҺжӯӨеҗҢж—¶пјҢдёӢжёёйңҖжұӮйҮҸзҡ„еўһеҠ пјҢ еҲәжҝҖзЎ«зЈәйңҖжұӮйҮҸзҡ„еўһй•ҝгҖӮеңЁдёӢжёёеёӮеңәж¶Ҳиҙ№дёӯпјҢзЈ·иӮҘзҡ„еҚ жҜ”жңҖеӨ§пјҢиҖҢйҡҸзқҖжҲ‘еӣҪеҶңдҪңзү©йқўз§Ҝзҡ„дёҚж–ӯжү©еӨ§пјҢеҜ№дәҺзЈ·иӮҘзҡ„йңҖжұӮйҮҸйҡҸд№ӢдёҠеҚҮгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡзЎ«зЈәдә§йҮҸжҢҒз»ӯдёҠеҚҮпјҢиЎҢдёҡд»·ж јеӨ§иө·еӨ§иҗҪ

зЎ«зЈәжҳҜжҲ‘еӣҪйҮҚиҰҒзҡ„еҢ–е·ҘеҺҹж–ҷд№ӢдёҖпјҢиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪзЎ«зЈәдә§йҮҸдҝқжҢҒзЁіе®ҡеўһй•ҝзҠ¶жҖҒпјҢж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2017-2021е№ҙпјҢжҲ‘еӣҪзЎ«зЈәдә§йҮҸд»Һ2017е№ҙзҡ„595дёҮеҗЁеўһй•ҝеҲ°2021е№ҙзҡ„849дёҮеҗЁпјҢеҲ°2022е№ҙпјҢжҲ‘еӣҪзЎ«зЈәдә§йҮҸиҫҫеҲ°944.92дёҮеҗЁпјҢиҫғ2021е№ҙеҗҢжҜ”дёҠеҚҮ11.30%гҖӮд»ҺзЎ«зЈәзҡ„жңҲжң«д»·ж јжқҘзңӢпјҢ2021е№ҙ5жңҲиҮі2022е№ҙ5жңҲпјҢжҲ‘еӣҪзЎ«зЈәзҡ„жңҲжң«д»·ж јж•ҙдҪ“еӨ„дәҺдёҚж–ӯдёҠж¶Ёзҡ„и¶ӢеҠҝпјҢдҪҶеңЁжӯӨд№ӢеҗҺпјҢжҲ‘еӣҪзЎ«зЈәзҡ„жңҲжң«д»·ж јжҖҘйҖҹеӣһиҗҪпјҢеҲ°2022е№ҙ7жңҲд»·ж јйҷҚиҮі940е…ғ/еҗЁпјҢ2022е№ҙ8жңҲиҮі2022е№ҙ12жңҲпјҢз”ұдәҺеүҚдёӨдёӘжңҲзҡ„еӨ§е№…дёӢи·ҢпјҢеҜјиҮҙд»·ж ји·ҢиҮіжҲҗжң¬зәҝйҷ„иҝ‘пјҢеӣ жӯӨпјҢдёӢжёёиЎҢдёҡеӣӨиҙ§ж„Ҹеҗ‘жңүжүҖеўһеҠ пјҢз»ҷеёӮеңәеёҰжқҘеҲ©еҘҪгҖӮеҲ°2023е№ҙ2жңҲпјҢжҲ‘еӣҪзЎ«зЈәзҡ„жңҲжң«д»·ж јиҫҫеҲ°1116.67е…ғ/еҗЁгҖӮ

дёүгҖҒиҝӣеҮәеҸЈиҙёжҳ“пјҡиҝӣеҮәеҸЈиҙёжҳ“йҖҶе·®иҫғдёәжҳҺжҳҫпјҢеқҰжЎ‘е°јдәҡжҳҜжҲ‘еӣҪзЎ«зЈәжңҖеӨ§зҡ„еҮәеҸЈең°еҢә

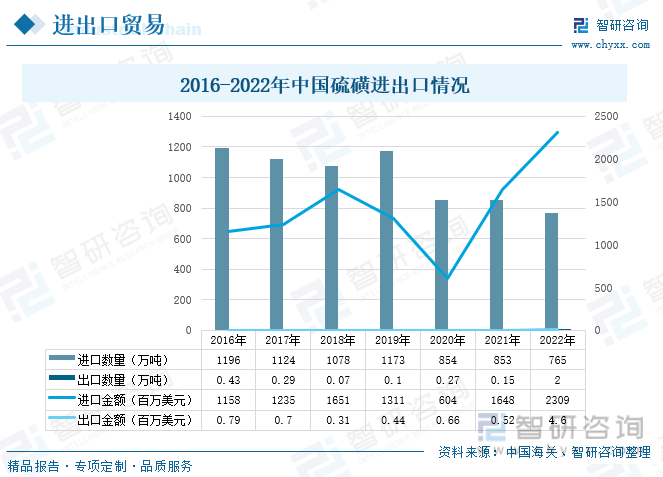

ж №жҚ®ж•°жҚ®жҳҫзӨәпјҢжҲ‘еӣҪзЎ«зЈәиҝӣеҮәеҸЈе‘ҲзҺ°иҙёжҳ“йҖҶе·®зҡ„зҠ¶жҖҒпјҢиҝӣеҸЈж•°йҮҸе’ҢйҮ‘йўқиҝңеӨ§дәҺеҮәеҸЈж•°йҮҸе’ҢйҮ‘йўқгҖӮ2022е№ҙзЎ«зЈәзҡ„иҝӣеҸЈж•°йҮҸиҫҫеҲ°765дёҮеҗЁпјҢиҝӣеҸЈйҮ‘йўқиҫҫеҲ°2309зҷҫдёҮзҫҺе…ғпјӣдёӯеӣҪзЎ«зЈәзҡ„еҮәеҸЈж•°йҮҸиҫҫеҲ°2дёҮеҗЁпјҢеҮәеҸЈйҮ‘йўқиҫҫеҲ°4.6зҷҫдёҮзҫҺе…ғгҖӮж №жҚ®дёӯеӣҪжө·е…іж•°жҚ®пјҢ2022е№ҙдёӯеӣҪзЎ«зЈәеҮәеҸЈж•°йҮҸжҺ’еҗҚеүҚе…ӯзҡ„еӣҪ家дҫқж¬ЎдёәеқҰжЎ‘е°јдәҡгҖҒзј…з”ёгҖҒиҸІеҫӢе®ҫгҖҒи¶ҠеҚ—гҖҒйҹ©еӣҪгҖҒеҚ—йқһзӯүзӯүпјҢе…¶дёӯеҮәеҸЈеҲ°еқҰжЎ‘е°јдәҡзҡ„ж•°йҮҸиҫҫеҲ°18000еҗЁпјҢеҮәеҸЈйҮ‘йўқиҫҫеҲ°323.76дёҮзҫҺе…ғгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡи„ұзЎ«жҠҖжңҜдёҚж–ӯжҸҗеҚҮпјҢдёӢжёёиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•дҝғиҝӣзЎ«зЈәеӣһ收иЎҢдёҡзҡ„еҸ‘еұ•

жҲ‘еӣҪжҳҜдё–з•ҢдёҠ第дёҖеӨ§з…ӨзӮӯз”ҹдә§еӣҪеҸҠж¶Ҳиҙ№еӣҪпјҢз…ӨеҢ–е·Ҙдә§дёҡеӨ„дәҺеҝ«йҖҹеҸ‘еұ•йҳ¶ж®өпјҢеҗҢж—¶пјҢеҺҹз…Өеӣһ收д№ҹжҳҜз”ҹдә§зЎ«зЈәзҡ„йҖ”еҫ„д№ӢдёҖпјҢдҪҶжҳҜпјҢз”ұдәҺи„ұзЎ«е’ҢзЎ«еӨ„зҗҶжҠҖжңҜжҲҗжң¬иҫғй«ҳпјҢеҜјиҮҙеҺҹз…Өеӣһ收硫зЈәдә§йҮҸиҫғдҪҺгҖӮеӣ жӯӨдёҚж–ӯж”№иҝӣйҖӮеә”дәҺз…ӨеҢ–е·Ҙзҡ„зЎ«зЈәеӣһ收жҠҖжңҜпјҢеҸҜиғҪдјҡжҳҜжңӘжқҘзЎ«еӣһ收зҡ„йҮҚзӮ№еҸ‘еұ•ж–№еҗ‘д№ӢдёҖгҖӮйҡҸзқҖж–°иғҪжәҗжұҪиҪҰзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеҠЁеҠӣз”өжұ еҜ№зЎ«й…ёзҡ„йңҖжұӮйҮҸдёҠеҚҮпјҢеҗҢж—¶д№ҹеҜ№дёҠжёёеҺҹжқҗж–ҷзЎ«зЈәзҡ„йңҖжұӮйҮҸдёҠж¶ЁпјҢжңӘжқҘиҜҘиЎҢдёҡе°ҶдҝқжҢҒзЁіе®ҡеҸ‘еұ•зҡ„жҖҒеҠҝгҖӮ

е…ій”®иҜҚпјҡзЎ«зЈәгҖҒзҹіжІ№гҖҒдә§йҮҸгҖҒиҝӣеҮәеҸЈ

дёҖгҖҒдә§дёҡй“ҫпјҡдёҠжёёиө„жәҗдҫӣз»ҷе……и¶іпјҢдёӢжёёйңҖжұӮйҮҸдҝқжҢҒдёҠж¶Ёи¶ӢеҠҝ

зЎ«зЈәеҲ«еҗҚзЎ«гҖҒиғ¶дҪ“зЎ«гҖҒзЎ«й»„еқ—гҖӮеӨ–и§Ӯдёәж·Ўй»„иүІи„ҶжҖ§з»“жҷ¶жҲ–зІүжң«пјҢжңүзү№ж®ҠиҮӯе‘ігҖӮе…¶дёҠжёёеҺҹж–ҷдё»иҰҒеҢ…жӢ¬иҮӘ然硫е’ҢзЎ«зҹҝпјҢз”ҹдә§жүҖеҫ—еҲ°зҡ„зЎ«зЈәеҸҜд»Ҙз”ҹдә§з„ҰдәҡзЎ«й…ёй’ гҖҒжәҙзҙ гҖҒзЈ·й…ёдёҖй“өгҖҒж°Ҝд№ҷй…ёгҖҒзЎ«й…ёе’Ңе…ӯж°ҹеҢ–зЎ«пјҢе…¶дёӯз„ҰдәҡзЎ«й…ёй’ еңЁж©Ўиғ¶е·Ҙдёҡдёӯз”ЁдҪңдҝғеҮқеүӮпјҢеңЁеҚ°жҹ“е·Ҙдёҡдёӯз”ЁдҪңжЈүиҠұжјӮзҷҪеҗҺзҡ„и„ұж°ҜеүӮгҖҒжЈүиҠұз…®з»ғеҠ©еүӮе’ҢеҚ°жҹ“еӘ’жҹ“еүӮзӯүзӯүпјӣжәҙзҙ дҪңдёәйҮҚиҰҒзҡ„еҢ–е·ҘеҺҹж–ҷпјҢеңЁеҶңиҚҜгҖҒжІ№з”°гҖҒйҳ»зҮғеүӮгҖҒзҒӯзҒ«еүӮгҖҒе…үж„ҹжқҗж–ҷзӯүж–№йқўжңүзқҖе№ҝжіӣз”ЁйҖ”пјӣзЈ·й…ёдёҖй“өеҗ«жңүдҪңзү©з”ҹй•ҝеҝ…йЎ»зҡ„ж°®зЈ·дёӨз§ҚиҗҘе…»е…ғзҙ пјҢеңЁеҶңдёҡж–№йқўжңүжүҖеә”з”Ёпјӣж°Ҝд№ҷй…ёжҳҜдёҖз§ҚжңүжңәеҢ–еҗҲзү©пјҢеҸҜз”ЁдәҺеҲ¶еҶңиҚҜе’ҢдҪңжңүжңәеҗҲжҲҗдёӯй—ҙдҪ“пјҢд№ҹжҳҜжҹ“ж–ҷгҖҒеҢ»иҚҜгҖҒеҶңиҚҜгҖҒеҗҲжҲҗж ‘и„ӮеҸҠе…¶д»–жңүжңәеҗҲжҲҗжқҗж–ҷзҡ„дёӯй—ҙдҪ“пјӣзЎ«й…ёжҳҜдёҖз§ҚжңҖжҙ»жіјзҡ„дәҢе…ғж— жңәејәй…ёпјҢиғҪе’Ңз»қеӨ§еӨҡж•°йҮ‘еұһеҸ‘з”ҹеҸҚеә”пјҢеҸҜз”ЁдәҺеҲ¶йҖ иӮҘж–ҷгҖҒиҚҜзү©гҖҒзӮёиҚҜгҖҒйўңж–ҷгҖҒжҙ—ж¶ӨеүӮгҖҒи“„з”өжұ зӯүпјҢе…ӯж°ҹеҢ–зЎ«дҪңдёәиүҜеҘҪзҡ„ж°”дҪ“з»қзјҳдҪ“пјҢиў«е№ҝжіӣз”ЁдәҺз”өеӯҗгҖҒз”өж°”и®ҫеӨҮзҡ„ж°”дҪ“з»қзјҳгҖӮ

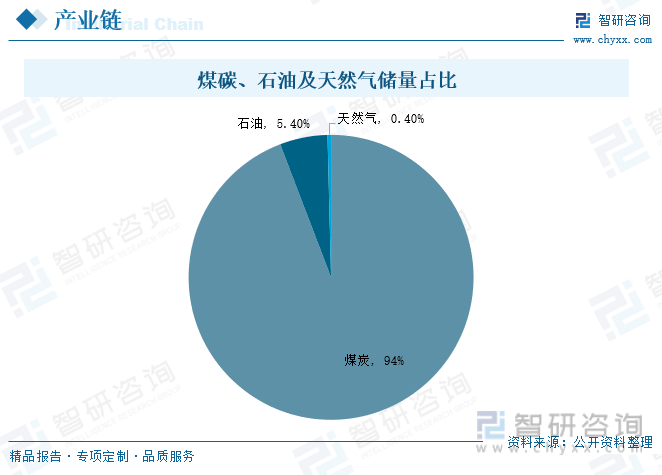

зЎ«зЈәдё»иҰҒеҲҶдёәеӨ©з„¶зЎ«зЈәзҹҝе’Ңеӣһ收硫зЈәпјҢз”ұдәҺжҲ‘еӣҪеӨ©з„¶зЎ«зЈәзҹҝиҫғе°‘пјҢдё”еӣ жҠҖжңҜеҺҹеӣ еҹәжң¬дёҠж— жі•иҝӣиЎҢејҖйҮҮпјҢеҜјиҮҙжҲ‘еӣҪд»Һ20дё–зәӘ90е№ҙд»ЈејҖе§ӢпјҢеӨ©з„¶зЎ«зЈәдә§йҮҸжҢҒз»ӯдёӢйҷҚпјҢдҪҶеңЁеӣһ收硫зЈәеёӮеңәеҚҙе‘ҲзҺ°еҝ«йҖҹеўһй•ҝзҡ„зҠ¶жҖҒгҖӮеҲ°зӣ®еүҚдёәжӯўпјҢеӣһ收硫зЈәе·ІеҚ зЎ«зЈәжҖ»дә§йҮҸзҡ„96%д»ҘдёҠпјҢдё»иҰҒдҫқйқ жІ№гҖҒж°”гҖҒз…ӨгҖҒй“Ғзҹҝзӯүдә§е“Ғи„ұзЎ«з”ҹжҲҗзҡ„еүҜдә§е“ҒпјҢе…¶дә§йҮҸдёҺиҝҷдәӣиө„жәҗжҒҜжҒҜзӣёе…ігҖӮжҲ‘еӣҪжҳҜдё–з•ҢдёҠз–ҶеҹҹиҫҪйҳ”гҖҒжҲҗзҹҝең°иҙЁжқЎд»¶дјҳи¶ҠгҖҒзҹҝз§ҚйҪҗе…Ёй…ҚеҘ—гҖҒиө„жәҗжҖ»йҮҸдё°еҜҢзҡ„еӣҪ家пјҢжҳҜе…·жңүиҮӘе·ұиө„жәҗзү№иүІзҡ„дёҖдёӘзҹҝдә§иө„жәҗеӨ§еӣҪпјҢеңЁжҲ‘еӣҪе·ІжҺўжҳҺиғҪжәҗеӮЁйҮҸдёӯпјҢз…ӨзӮӯеҚ жҜ”иҫҫеҲ°94%пјҢзҹіжІ№еҚ жҜ”иҫҫеҲ°5.4%пјҢеӨ©з„¶ж°”еҚ жҜ”иҫҫеҲ°0.6%пјҢеҸҜи§ҒпјҢз…ӨзӮӯиө„жәҗдё°еҜҢпјҢдёәзЎ«зЈәеӣһ收еёӮеңәзҡ„еҸ‘еұ•иө·еҲ°иҫғеӨ§зҡ„жҺЁеҠЁдҪңз”ЁпјҢжңӘжқҘжҲ‘еӣҪеӣһ收硫зЈәеёӮеңәеҸ‘еұ•еүҚжҷҜиҫғеҘҪгҖӮ

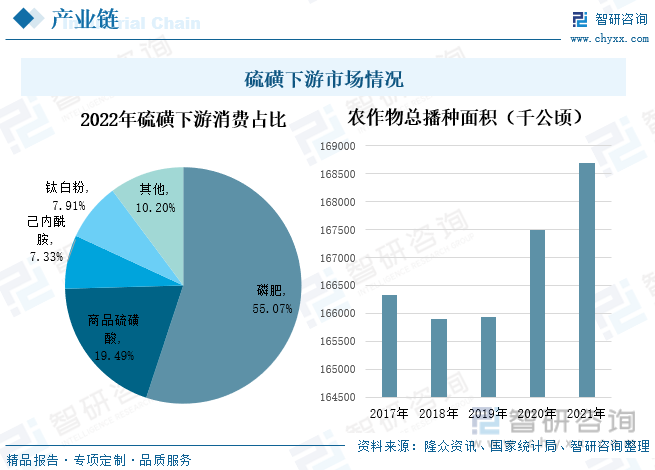

2022е№ҙдёӯеӣҪзЎ«зЈәж¶Ҳиҙ№жҖ»йҮҸзәҰ1655дёҮеҗЁпјҢеҗҢжҜ”иҫғе°‘10.35%пјҢдё»иҰҒйӣҶдёӯеңЁзЈ·иӮҘгҖҒе•Ҷе“ҒзЎ«зЈәй…ёгҖҒе·ұеҶ…й…°иғәгҖҒй’ӣзҷҪзІүпјҢе…¶дёӯпјҢзЈ·иӮҘзҡ„ж¶Ҳиҙ№йҮҸжңҖеӨ§пјҢеҚ жҜ”и¶…иҝҮзЎ«зЈәжҖ»йҮҸзҡ„50%гҖӮзЈ·иӮҘжҳҜеҶңдёҡз”ҹдә§дёӯжңҖдёәеҹәжң¬зҡ„иӮҘж–ҷд№ӢдёҖпјҢж №жҚ®ж•°жҚ®жҳҫзӨәпјҢеңЁ2017-2018е№ҙпјҢжҲ‘еӣҪеҶңдҪңзү©жҖ»ж’ӯз§Қйқўз§ҜйҖҗжёҗдёӢйҷҚпјҢ2019е№ҙеҗҺдёӯеӣҪеҶңдҪңзү©жҖ»ж’ӯз§Қйқўз§ҜеҮәзҺ°еӣһеҚҮпјҢе°Өе…¶жҳҜеҲ°2020е№ҙеҸ—еҲ°з–«жғ…еҪұе“ҚпјҢдёәзЎ®дҝқзІ®йЈҹе®үе…ЁзЁіе®ҡз”ҹдә§пјҢе…ЁеӣҪеҗ„ең°еҠ еӨ§еҜ№зІ®йЈҹз”ҹдә§зҡ„ж”ҜжҢҒеҠӣеәҰпјҢз§ҜжһҒиҗҪе®һеҗ„йЎ№иЎҘиҙҙж”ҝзӯ–пјҢжҸҗй«ҳеҶңж°‘з§ҚзІ®з§ҜжһҒжҖ§пјҢзІ®йЈҹж’ӯз§Қйқўз§ҜеҸҠдә§йҮҸеқҮжңүжүҖдёҠеҚҮпјҢеҲ°2021е№ҙдёӯеӣҪеҶңдҪңзү©жҖ»ж’ӯз§Қйқўз§ҜиҫҫеҲ°168695.13еҚғе…¬йЎ·гҖӮйҡҸзқҖеҶңдҪңзү©ж’ӯз§Қйқўз§Ҝзҡ„жү©еӨ§пјҢеҶңдёҡеҜ№зЈ·иӮҘзҡ„йңҖжұӮйҮҸйҖҗжӯҘжҸҗй«ҳпјҢиҝӣиҖҢеҲәжҝҖзЎ«зЈәйңҖжұӮйҮҸзҡ„еўһй•ҝгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡзЎ«зЈәдә§йҮҸжҢҒз»ӯдёҠеҚҮпјҢиЎҢдёҡд»·ж јеӨ§иө·еӨ§иҗҪ

зЎ«зЈәжҳҜжҲ‘еӣҪйҮҚиҰҒзҡ„еҢ–е·ҘеҺҹж–ҷд№ӢдёҖпјҢиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪзЎ«зЈәдә§йҮҸдҝқжҢҒзЁіе®ҡеўһй•ҝзҠ¶жҖҒпјҢж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2017-2021е№ҙпјҢжҲ‘еӣҪзЎ«зЈәдә§йҮҸд»Һ2017е№ҙзҡ„595дёҮеҗЁеўһй•ҝеҲ°2021е№ҙзҡ„849дёҮеҗЁпјҢеҲ°2022е№ҙпјҢжҲ‘еӣҪзЎ«зЈәдә§йҮҸиҫҫеҲ°944.92дёҮеҗЁпјҢиҫғ2021е№ҙеҗҢжҜ”дёҠеҚҮ11.30%гҖӮйҡҸзқҖдёӢжёёеҢ–иӮҘзӯүйўҶеҹҹзҡ„йңҖжұӮжҢҒз»ӯеўһй•ҝпјҢжҲ‘еӣҪеӨ§йҮҸзЎ«зЈәз”ҹдә§иЈ…зҪ®жҠ•дә§пјҢжңӘжқҘе…¶дә§йҮҸе°ҶдҝқжҢҒдёҚж–ӯеўһй•ҝзҡ„зҠ¶жҖҒгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪзЎ«зЈәиЎҢдёҡеёӮеңәиЎҢжғ…зӣ‘жөӢеҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘ҠгҖӢ

д»ҺзЎ«зЈәзҡ„жңҲжң«д»·ж јжқҘзңӢпјҢ2021е№ҙ5жңҲиҮі2022е№ҙ5жңҲпјҢжҲ‘еӣҪзЎ«зЈәзҡ„жңҲжң«д»·ж јж•ҙдҪ“еӨ„дәҺдёҚж–ӯдёҠж¶Ёзҡ„и¶ӢеҠҝпјҢз”ҡиҮі2022е№ҙ5жңҲпјҢжҲ‘еӣҪзЎ«зЈәзҡ„жңҲжң«д»·ж јиҫҫеҲ°жҜҸеҗЁ4000е…ғд»ҘдёҠпјҢиҖҢеңЁжӯӨд№ӢеҗҺпјҢжҲ‘еӣҪзЎ«зЈәзҡ„жңҲжң«д»·ж јжҖҘйҖҹеӣһиҗҪпјҢеҲ°2022е№ҙ7жңҲд»·ж јйҷҚиҮі940е…ғ/еҗЁпјҢиҝҷдё»иҰҒжҳҜеӣ дёәеёӮеңәдҫӣйңҖеҸ‘з”ҹж”№еҸҳпјҢд»ҺдҫӣдёҚеә”жұӮиҪ¬еҸҳдёәдҫӣиҝҮдәҺжұӮгҖӮйҡҸзқҖеҲ°жёҜйҮҸеўһеҠ пјҢжёҜеҸЈеә“еӯҳз§ҜзҙҜпјҢеҗҢж—¶еӣҪеҶ…зӮјеҺӮејҖе·ҘзҺҮиҫғй«ҳпјҢеёӮеңәиҙ§жәҗиЎЁзҺ°е……и¶іпјҢиҖҢдёӢжёёеёӮеңәеӣ еҜ№й«ҳд»·зЎ«зЈәдә§з”ҹжҠөи§Ұжғ…з»ӘпјҢеҠ д№ӢдёӢжёёиҝӣе…Ҙдј з»ҹиЎҢдёҡж·ЎеӯЈпјҢеҜјиҮҙеёӮеңәйңҖжұӮдҪҺиҝ·гҖӮ2022е№ҙ8жңҲиҮі2022е№ҙ12жңҲпјҢз”ұдәҺеүҚдёӨдёӘжңҲзҡ„еӨ§е№…дёӢи·ҢпјҢеҜјиҮҙд»·ж ји·ҢиҮіжҲҗжң¬зәҝйҷ„иҝ‘пјҢеӣ жӯӨпјҢдёӢжёёиЎҢдёҡеӣӨиҙ§ж„Ҹеҗ‘жңүжүҖеўһеҠ пјҢз»ҷеёӮеңәеёҰжқҘеҲ©еҘҪгҖӮеҲ°2023е№ҙ2жңҲпјҢжҲ‘еӣҪзЎ«зЈәзҡ„жңҲжң«д»·ж јиҫҫеҲ°1116.67е…ғ/еҗЁгҖӮ

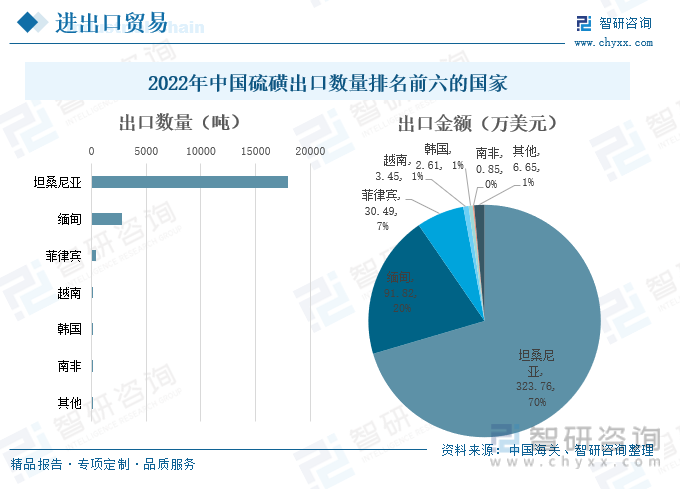

дёүгҖҒиҝӣеҮәеҸЈиҙёжҳ“пјҡиҝӣеҮәеҸЈиҙёжҳ“йҖҶе·®иҫғдёәжҳҺжҳҫпјҢеқҰжЎ‘е°јдәҡжҳҜжҲ‘еӣҪзЎ«зЈәжңҖеӨ§зҡ„еҮәеҸЈең°еҢә

ж №жҚ®ж•°жҚ®жҳҫзӨәпјҢжҲ‘еӣҪзЎ«зЈәиҝӣеҮәеҸЈе‘ҲзҺ°иҙёжҳ“йҖҶе·®зҡ„зҠ¶жҖҒпјҢиҝӣеҸЈж•°йҮҸе’ҢйҮ‘йўқиҝңеӨ§дәҺеҮәеҸЈж•°йҮҸе’ҢйҮ‘йўқпјҢеңЁ2016-2018е№ҙпјҢзЎ«зЈәиҝӣеҸЈж•°йҮҸдёӢйҷҚпјҢиҖҢиҝӣеҸЈйҮ‘йўқеҚҙе‘ҲзҺ°дёҠеҚҮи¶ӢеҠҝпјӣ2019е№ҙиҝӣеҸЈж•°йҮҸиҫғ2018е№ҙжңүжүҖдёҠеҚҮпјҢиҫҫеҲ°1173дёҮеҗЁпјҢжӯӨеҗҺеҸҲйҖҗжёҗдёӢи·ҢпјҢеңЁ2022е№ҙзЎ«зЈәзҡ„иҝӣеҸЈж•°йҮҸиҫҫеҲ°765дёҮеҗЁпјҢиҝӣеҸЈйҮ‘йўқеңЁ2018-2020е№ҙйҖҗжёҗдёӢйҷҚпјҢ2021е№ҙйҖҗжёҗеӣһжҡ–пјҢеңЁ2022е№ҙзЎ«зЈәзҡ„иҝӣеҸЈйҮ‘йўқиҫҫеҲ°2309зҷҫдёҮзҫҺе…ғгҖӮиҖҢеҮәеҸЈж•°йҮҸеңЁ2016-2021е№ҙй—ҙеӨ„дәҺе…ҲдёӢйҷҚеҗҺдёҠеҚҮпјҢеҶҚдёӢйҷҚзҡ„и¶ӢеҠҝпјҢеҲ°2022е№ҙпјҢдёӯеӣҪзЎ«зЈәзҡ„еҮәеҸЈж•°йҮҸиҫҫеҲ°2дёҮеҗЁпјҢеҮәеҸЈйҮ‘йўқи¶ӢеҠҝдёҺд№ӢзӣёеҗҢпјҢеңЁ2022е№ҙпјҢеҮәеҸЈйҮ‘йўқиҫҫеҲ°4.6зҷҫдёҮзҫҺе…ғгҖӮ

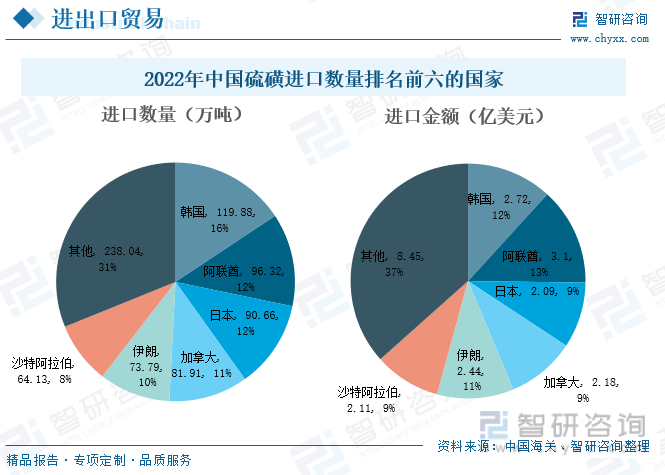

ж №жҚ®дёӯеӣҪжө·е…іж•°жҚ®пјҢ2022е№ҙдёӯеӣҪзЎ«зЈәиҝӣеҸЈж•°йҮҸжҺ’еҗҚеүҚе…ӯзҡ„ең°еҢәеҲҶеҲ«дёәйҹ©еӣҪгҖҒйҳҝиҒ”й…ӢгҖҒж—Ҙжң¬гҖҒеҠ жӢҝеӨ§гҖҒдјҠжң—гҖҒжІҷзү№йҳҝжӢүдјҜзӯүпјҢе…¶дёӯйҹ©еӣҪзҡ„иҝӣеҸЈж•°йҮҸиҫҫеҲ°119.88дёҮеҗЁпјҢиҝӣеҸЈйҮ‘йўқиҫҫеҲ°2.72дәҝзҫҺе…ғпјӣйҳҝиҒ”й…Ӣзҡ„иҝӣеҸЈж•°йҮҸиҫҫеҲ°96.32дёҮеҗЁпјҢиҝӣеҸЈйҮ‘йўқдёә3.1дәҝзҫҺе…ғгҖӮ

ж №жҚ®дёӯеӣҪжө·е…іж•°жҚ®пјҢ2022е№ҙдёӯеӣҪзЎ«зЈәеҮәеҸЈж•°йҮҸжҺ’еҗҚеүҚе…ӯзҡ„еӣҪ家дҫқж¬ЎдёәеқҰжЎ‘е°јдәҡгҖҒзј…з”ёгҖҒиҸІеҫӢе®ҫгҖҒи¶ҠеҚ—гҖҒйҹ©еӣҪгҖҒеҚ—йқһзӯүзӯүпјҢе…¶дёӯеҮәеҸЈеҲ°еқҰжЎ‘е°јдәҡзҡ„ж•°йҮҸиҫҫеҲ°18000еҗЁпјҢеҮәеҸЈйҮ‘йўқиҫҫеҲ°323.76дёҮзҫҺе…ғпјӣеҮәеҸЈеҲ°зј…з”ёзҡ„ж•°йҮҸиҫҫеҲ°2828еҗЁпјҢеҮәеҸЈйҮ‘йўқиҫҫеҲ°91.82дёҮзҫҺе…ғгҖӮ

д»Һеҗ„зңҒеёӮжғ…еҶөжқҘзңӢпјҢ2022е№ҙжұҹиӢҸзңҒиҝӣеҸЈж•°йҮҸжңҖеӨҡпјҢиҫҫеҲ°52.52дёҮеҗЁпјҢиҝӣеҸЈж•°йҮҸжҺ’еҗҚ第дәҢзҡ„жҳҜеҢ—дә¬еёӮпјҢдёә50.05дёҮеҗЁпјҢе…¶ж¬ЎпјҢжұҹиӢҸзңҒгҖҒдә‘еҚ—зңҒгҖҒеұұдёңзңҒзҡ„иҝӣеҸЈж•°йҮҸдҫқж¬Ўдёә43.23дёҮеҗЁпјҢ31.28дёҮеҗЁпјҢ27.33дёҮеҗЁпјӣ2022е№ҙеҮәеҸЈж•°йҮҸжңҖеӨ§зҡ„жҳҜеұұдёңзңҒпјҢеҮәеҸЈж•°йҮҸдёә18000еҗЁпјҢеҮәеҸЈж•°йҮҸжҺ’еҗҚ第дәҢзҡ„жҳҜе№ҝиҘҝеЈ®ж—ҸиҮӘжІ»еҢәпјҢдёә1888еҗЁпјҢе…¶ж¬ЎпјҢж№–еҚ—зңҒгҖҒжұҹиӢҸзңҒгҖҒдә‘еҚ—зңҒзҡ„еҮәеҸЈж•°йҮҸдҫқж¬Ўдёә552еҗЁгҖҒ396.88еҗЁгҖҒ388еҗЁгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡи„ұзЎ«жҠҖжңҜдёҚж–ӯжҸҗеҚҮпјҢдёӢжёёиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•дҝғиҝӣзЎ«зЈәеӣһ收иЎҢдёҡзҡ„еҸ‘еұ•

1гҖҒеӣҪ家ж”ҝзӯ–дҝғиҝӣзЎ«зЈәиЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•

зӣ®еүҚпјҢжҲ‘еӣҪзЎ«зЈәдё»иҰҒжҳҜжқҘиҮӘеҺҹжІ№гҖҒеӨ©з„¶ж°”гҖҒеҺҹз…Өеӣһ收пјҢе…¶дёӯд»ҘеҺҹжІ№еӣһ收硫зЈәдёәдё»гҖӮз»ҸиҝҮзӮјжІ№зҡ„дё»иҰҒжӯҘйӘӨеҗҺпјҢеҸҜе°ҶзҹіжІ№зӮјеҲ¶дёӯдә§з”ҹзҡ„зЎ«иҫ“йҖҒиҮізЎ«зЈәеӣһ收еӨ„зҗҶиҪҰй—ҙпјҢд»ҺиҖҢеӣһ收еүҜдә§зү©зЎ«зЈәгҖӮе…¶дёӯеҢ…еҗ«зҡ„дәҢж°§еҢ–зЎ«жҳҜеӣҪ家еҮҸе°‘жұЎжҹ“зү©жҺ’ж”ҫзҡ„йҮҚзӮ№зӣ‘жөӢеҜ№иұЎпјҢйҡҸзқҖеӣҪ家зҺҜдҝқж”ҝзӯ–и¶ӢдёҘпјҢеҜ№дәҢж°§еҢ–зЎ«жҺ’ж”ҫйҮҸеҸҠжІ№е“Ғеҗ«зЎ«йҮҸжҺ§еҲ¶зҡ„ж—Ҙи¶ӢдёҘж јпјҢе°ҶдҝғдҪҝеӨ©з„¶ж°”гҖҒз…ӨзӮӯгҖҒзҹіжІ№зӮјжІ№еҢ–иЎҢдёҡдёҠ马硫зЈәеӣһ收装зҪ®пјҢиҝӣиҖҢжңүеҠ©дәҺзЎ«зЈәеӣһ收иЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

2гҖҒз…ӨеҢ–е·Ҙи„ұзЎ«жҠҖжңҜдёҚж–ӯжҸҗеҚҮпјҢжңүеҲ©дәҺзЎ«зЈәеӣһ收еёӮеңәз©әй—ҙдёҚж–ӯжү©еӨ§

жҲ‘еӣҪжҳҜдё–з•ҢдёҠ第дёҖеӨ§з…ӨзӮӯз”ҹдә§еӣҪеҸҠж¶Ҳиҙ№еӣҪпјҢз…ӨеҢ–е·Ҙдә§дёҡеӨ„дәҺеҝ«йҖҹеҸ‘еұ•йҳ¶ж®өпјҢеҗҢж—¶пјҢеҺҹз…Өеӣһ收д№ҹжҳҜз”ҹдә§зЎ«зЈәзҡ„йҖ”еҫ„д№ӢдёҖпјҢдҪҶжҳҜпјҢз”ұдәҺи„ұзЎ«е’ҢзЎ«еӨ„зҗҶжҠҖжңҜжҲҗжң¬иҫғй«ҳпјҢеҜјиҮҙеҺҹз…Өеӣһ收硫зЈәдә§йҮҸиҫғдҪҺгҖӮиҖҢйҖҡиҝҮеӨ§еҠӣжҸҗй«ҳзЎ«зЈәеӣһ收жҠҖжңҜпјҢдёҖж–№йқўжҳҜйҷҚдҪҺдәҶжұЎжҹ“пјҢеҸҰеӨ–дёҖж–№йқўд№ҹеўһеҠ дәҶеүҜдә§е“ҒпјҢжҸҗй«ҳдәҶз»ҸжөҺж•ҲзӣҠгҖӮеӣ жӯӨдёҚж–ӯж”№иҝӣйҖӮеә”дәҺз…ӨеҢ–е·Ҙзҡ„зЎ«зЈәеӣһ收жҠҖжңҜпјҢеҸҜиғҪдјҡжҳҜжңӘжқҘзЎ«еӣһ收зҡ„йҮҚзӮ№еҸ‘еұ•ж–№еҗ‘д№ӢдёҖгҖӮ

3гҖҒж–°иғҪжәҗжұҪиҪҰзҡ„еҝ«йҖҹеҸ‘еұ•еҜ№зЎ«зЈәеӣһ收иЎҢдёҡжңүзқҖиҫғеӨ§зҡ„дҝғиҝӣдҪңз”Ё

зЎ«зЈәжҳҜзЎ«й…ёзҡ„дё»иҰҒз”ҹдә§еҺҹжқҗж–ҷпјҢеңЁж–°иғҪжәҗжұҪиҪҰеҝ«йҖҹеҸ‘еұ•зҡ„иғҢжҷҜдёӢпјҢи¶ҠжқҘи¶ҠеӨҡзЈ·еҢ–е·ҘдјҒдёҡиҝӣеҶӣй”Ӯз”өжұ жӯЈжһҒжқҗж–ҷзЈ·й…ёй“ҒйўҶеҹҹпјҢж–°еўһж№ҝжі•еҮҖеҢ–зЈ·й…ёиЈ…зҪ®жңүеҠ©дәҺж–°еўһзЎ«й…ёдә§иғҪж¶ҲеҢ–пјҢеҗҢж—¶дёҖдәӣдјҒдёҡдё»еҠЁе»¶дјёдә§дёҡй“ҫпјҢеҠ ејәз ”еҸ‘жҠ•е…ҘпјҢејҖеҸ‘ж–°дә§е“ҒпјҢеҜ№зЎ«зЈәзҡ„йңҖжұӮйҮҸйҖҗжёҗдёҠеҚҮгҖӮжҚ®з»ҹи®ЎпјҢзЈ·еҢ–е·ҘдјҒдёҡе°Ҷж–°еўһ830дёҮеҗЁзЎ«й…ёдә§иғҪпјҢе…¶дёӯзЎ«зЈәеҲ¶й…ё560дёҮеҗЁдә§иғҪпјҢеҜ№зЎ«зЈәзәҰеҪўжҲҗ187дёҮеҗЁйңҖжұӮгҖӮеҸҜи§ҒпјҢйҡҸзқҖж–°иғҪжәҗжұҪиҪҰзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеҠЁеҠӣз”өжұ еҜ№зЎ«й…ёзҡ„йңҖжұӮйҮҸдёҠеҚҮпјҢеҗҢж—¶д№ҹеҜ№дёҠжёёеҺҹжқҗж–ҷзЎ«зЈәзҡ„йңҖжұӮйҮҸдёҠж¶ЁпјҢжңӘжқҘиҜҘиЎҢдёҡе°ҶдҝқжҢҒзЁіе®ҡеҸ‘еұ•зҡ„жҖҒеҠҝгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪзЎ«зЈәиЎҢдёҡеёӮеңәиЎҢжғ…зӣ‘жөӢеҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪзЎ«зЈәиЎҢдёҡеёӮеңәиЎҢжғ…зӣ‘жөӢеҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪзЎ«зЈәиЎҢдёҡеёӮеңәиЎҢжғ…зӣ‘жөӢеҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘ҠгҖӢе…ұд№қз« пјҢеҢ…еҗ«2023е№ҙзЎ«зЈәзӣёе…іиЎҢдёҡеҸ‘еұ•еҲҶжһҗпјҢдёӯеӣҪдё»иҰҒзЎ«зЈәз”ҹдә§е’Ңиҙёжҳ“е…¬еҸёпјҢ2024-2030е№ҙдёӯеӣҪзЎ«зЈәеёӮеңәеҸ‘еұ•и¶ӢеҠҝеҸҠйў„жөӢзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ