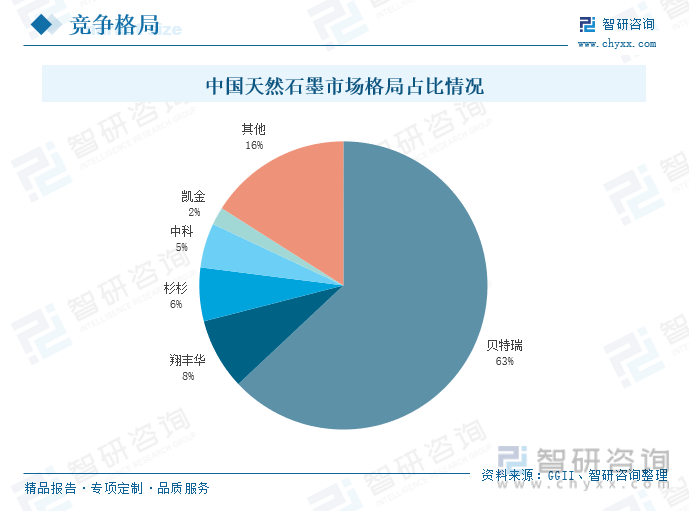

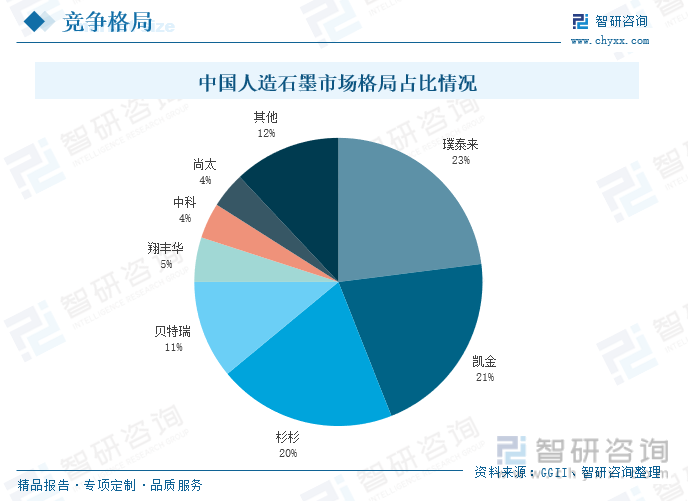

еҶ…е®№жҰӮиҰҒпјҡд»ҺеӨ©з„¶зҹіеўЁеёӮеңәз«һдәүж јеұҖжқҘзңӢпјҢиҙқзү№з‘һзҡ„еёӮеңәеҚ жҜ”зәҰдёә63%пјҢеҚ жҚ®жҲ‘еӣҪеӨ©з„¶еёӮеңәд»Ҫйўқз»қеӨ§йғЁеҲҶпјҢдҪҚеұ…иЎҢдёҡйҰ–дҪҚпјҢе‘ҲзҺ°еҮәвҖңдёҖ家зӢ¬еӨ§вҖқзҡ„еёӮеңәж јеұҖпјӣд»ҺдәәйҖ зҹіеўЁеёӮеңәз«һдәүж јеұҖжқҘзңӢпјҢз’һжі°жқҘгҖҒеҮҜйҮ‘иғҪжәҗд»ҘеҸҠжқүжқүиӮЎд»ҪеҲҶеҲ«д»Ҙ23%гҖҒ21%гҖҒ20%зҡ„еёӮеңәеҚ жҜ”дҪҚеҲ—еүҚдёүпјҢдәәйҖ зҹіеўЁеёӮеңәй«ҳеәҰйӣҶдёӯгҖӮ

е…ій”®иҜҚпјҡзҹіеўЁгҖҒиҙқзү№з‘һгҖҒж–№еӨ§зўізҙ

дёҖгҖҒз«һдәүж јеұҖпјҡеӨ©з„¶зҹіеўЁвҖңдёҖ家зӢ¬еӨ§вҖқпјҢдәәйҖ зҹіеўЁеёӮеңәйӣҶдёӯеәҰиҫғй«ҳ

зҹіеўЁжҳҜзўізҡ„дёҖз§ҚпјҢеҸҜд»ҘеҲҶдёәеӨ©з„¶зҹіеўЁе’ҢдәәйҖ зҹіеўЁгҖӮеӨ©з„¶зҹіеўЁжқҘиҮӘзҹіеўЁзҹҝи—ҸпјҢеӨ©з„¶зҹіеўЁеҸҜеҲҶжҲҗйіһзүҮзҹіеўЁгҖҒеңҹзҠ¶зҹіеўЁеҸҠеқ—зҠ¶зҹіеўЁгҖӮеӨ©з„¶ејҖйҮҮеҫ—еҲ°зҡ„зҹіеўЁеҗ«жқӮиҙЁиҫғеӨҡпјҢеӣ иҖҢйңҖиҰҒйҷҚдҪҺе…¶жқӮиҙЁеҗ«йҮҸеҗҺжүҚиғҪдҪҝз”ЁпјҢе…¶дё»иҰҒз”ЁйҖ”жҳҜз”ҹдә§иҖҗзҒ«жқҗж–ҷгҖҒз”өеҲ·гҖҒжҹ”жҖ§зҹіеўЁеҲ¶е“ҒгҖҒж¶Ұж»‘еүӮгҖҒй”ӮзҰ»еӯҗз”өжұ иҙҹжһҒжқҗж–ҷзӯүгҖӮдәәйҖ зҹіеўЁзҡ„з§Қзұ»д№ҹеҫҲеӨҡпјҢеҰӮеҚ•жҷ¶зҹіеўЁгҖҒеӨҡжҷ¶зҹіеўЁгҖҒзғӯи§ЈзҹіеўЁгҖҒй«ҳе®ҡеҗ‘зғӯи§ЈзҹіеўЁгҖҒиҒҡй…°дәҡиғәеҗҲжҲҗзҡ„зҹіеўЁгҖҒзҹіеўЁзәӨз»ҙзӯүпјҢеӨҡж•°дәәйҖ зҹіеўЁеҲ¶е“ҒеұһдәҺеӨҡжҷ¶зҹіеўЁдёҖзұ»гҖӮдәәйҖ зҹіеўЁдёӯзҡ„дё»иҰҒдә§е“ҒжҳҜз”өеј§зӮјй’ўзӮүе’Ңзҹҝзғӯз”өзӮүдҪҝз”Ёзҡ„зҹіеўЁз”өжһҒпјҢе…¶дё»иҰҒз”ЁйҖ”жҳҜзІҫеҜҶй“ёйҖ жЁЎе…·гҖҒз”өзҒ«иҠұеҠ е·Ҙзҡ„жЁЎе…·гҖҒй”ӮзҰ»еӯҗз”өжұ иҙҹжһҒжқҗж–ҷгҖҒж ёе·ҘдёҡеҸҚеә”е Ҷз»“жһ„жқҗж–ҷе’ҢеҜјеј№зҒ«з®ӯзҡ„йғЁд»¶зӯүгҖӮ

д»ҺеӨ©з„¶зҹіеўЁеёӮеңәз«һдәүж јеұҖжқҘзңӢпјҢиҙқзү№з‘һзҡ„еёӮеңәеҚ жҜ”зәҰдёә63%пјҢеҚ жҚ®жҲ‘еӣҪеӨ©з„¶еёӮеңәд»Ҫйўқз»қеӨ§йғЁеҲҶпјҢдҪҚеұ…иЎҢдёҡйҰ–дҪҚпјӣзҝ”дё°еҚҺзҡ„еёӮеңәеҚ жҜ”8%е·ҰеҸіпјҢжқүжқүиӮЎд»Ҫзҡ„еёӮеңәеҚ жҜ”зәҰ6%пјҢеҲҶеҲ«еӨ„дәҺ第дәҢгҖҒдёүеҗҚпјӣдёӯ科з”өж°”д»ҘеҸҠеҮҜйҮ‘иғҪжәҗзҡ„еёӮеңәеҚ жҜ”еҲҶеҲ«дёә5%гҖҒ2%гҖҒе…¶д»–еёӮеңәеҚ жҜ”еҗҲи®Ў16%пјҢжҲ‘еӣҪеӨ©з„¶зҹіеўЁеёӮеңәеҚ жҜ”й«ҳеәҰйӣҶдёӯпјҢе‘ҲзҺ°еҮәвҖңдёҖ家зӢ¬еӨ§вҖқзҡ„еёӮеңәж јеұҖгҖӮ

д»ҺдәәйҖ зҹіеўЁеёӮеңәз«һдәүж јеұҖжқҘзңӢпјҢз’һжі°жқҘгҖҒеҮҜйҮ‘иғҪжәҗд»ҘеҸҠжқүжқүиӮЎд»ҪеҲҶеҲ«д»Ҙ23%гҖҒ21%гҖҒ20%зҡ„еёӮеңәеҚ жҜ”дҪҚеұ…第дёҖгҖҒдәҢгҖҒдёүеҗҚпјҢдёү家дјҒдёҡеҗҲи®ЎеёӮеңәеҚ жҜ”64%е·ҰеҸіпјӣжӯӨеӨ–пјҢзҝ”дё°еҚҺзҡ„еёӮеңәеҚ жҜ”зәҰ5%гҖҒдёӯ科з”өж°”зҡ„еёӮеңәеҚ жҜ”зәҰ4%гҖҒе°ҡеӨӘ科жҠҖзҡ„еёӮеңәеҚ жҜ”зәҰ4%пјҢе…¶д»–еёӮеңәеҚ жҜ”еҗҲи®Ў12%е·ҰеҸіпјҢеӣҪеҶ…дәәйҖ зҹіеўЁеёӮеңәйӣҶдёӯеәҰиҫғй«ҳпјҢCR3дёә64%пјҢCR5дёә73%гҖӮ

йҮҚзӮ№дјҒдёҡпјҡеӨҙйғЁдјҒдёҡжҢҒз»ӯеҠ еӨ§з ”еҸ‘жҠ•е…ҘпјҢеҠ йҖҹжҺЁиҝӣзҹіеўЁдә§дёҡйЎ№зӣ®е»әи®ҫ

1.иҙқзү№з‘һпјҡдјҒдёҡдёҚж–ӯеҠ еӨ§з ”еҸ‘иҙ№з”ЁжҠ•е…ҘпјҢз§ҜжһҒеёғеұҖзҹіеўЁе…Ёдә§дёҡй“ҫ

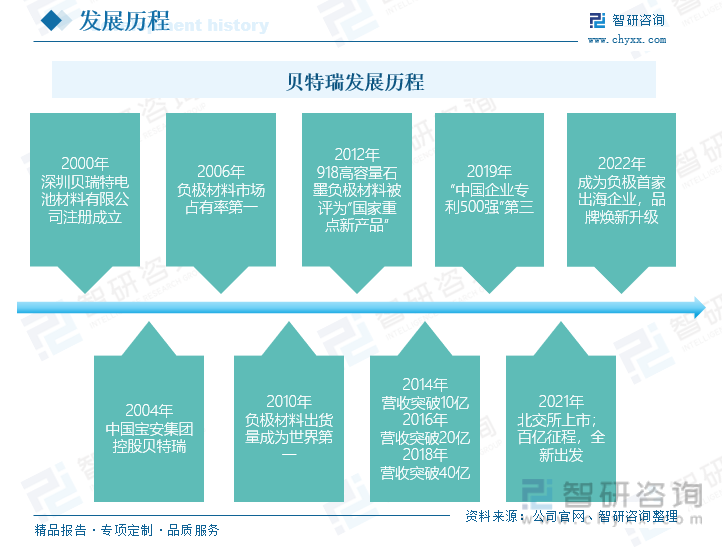

иҙқзү№з‘һж–°жқҗж–ҷйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ2000е№ҙпјҢ2004е№ҙпјҢиў«дёӯеӣҪе®қе®үйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёжҺ§иӮЎпјҢ2015е№ҙиҙқзү№з‘һеңЁж–°дёүжқҝжҢӮзүҢдәӨжҳ“пјҢ2021е№ҙ11жңҲдәҺеҢ—дәӨжүҖдёҠеёӮгҖӮе…¬еҸёжҲҗз«ӢиҮід»Ҡе·Іжңү23е№ҙпјҢе·Із»ҸеҪўжҲҗдәҶд»Ҙй”ӮзҰ»еӯҗз”өжұ иҙҹжһҒжқҗж–ҷгҖҒжӯЈжһҒжқҗж–ҷеҸҠзҹіеўЁзғҜжқҗж–ҷдёәдё»зҡ„дёүеӨ§дёҡеҠЎжқҝеқ—пјҢжҳҜйӣҶеҹәзЎҖз ”з©¶гҖҒдә§е“ҒејҖеҸ‘гҖҒз”ҹдә§й”Җе”®дәҺдёҖдҪ“зҡ„еӣҪ家зә§й«ҳж–°жҠҖжңҜдјҒдёҡгҖӮз»ҸиҝҮй•ҝи¶ізҡ„еҸ‘еұ•пјҢе…¬еҸёжӢҘжңүдјҳз§Җдё”зЁіе®ҡзҡ„з»ҸиҗҘз®ЎзҗҶдёҺж ёеҝғжҠҖжңҜеӣўйҳҹгҖҒеҒҘе…Ёзҡ„з®ЎзҗҶдҪ“зі»гҖҒйўҶе…Ҳзҡ„з ”еҸ‘е®һеҠӣдёҺеҲӣж–°иғҪеҠӣгҖҒе®Ңе–„зҡ„дә§е“Ғе’ҢдёҡеҠЎдҪ“зі»гҖҒдјҳиҙЁзҡ„дҫӣеә”й“ҫиө„жәҗзӯүгҖӮ2022е№ҙпјҢиҙқзү№з‘һжҲҗдёәиҙҹжһҒжқҗж–ҷйҰ–家еҮәжө·дјҒдёҡпјҢе“ҒзүҢеҪўиұЎз„•ж–°еҚҮзә§пјҢиҗҘдёҡ收е…ҘзӘҒз ҙ256дәҝе…ғпјҢз ”еҸ‘еӣўйҳҹиҫҫ800дәәпјҢзҙҜи®ЎиҺ·еҫ—472йЎ№дё“еҲ©жҺҲжқғгҖӮ

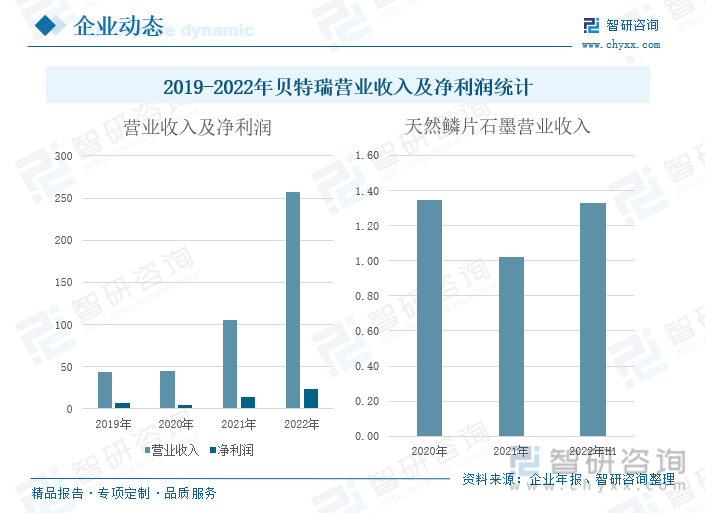

жҚ®дјҒдёҡе№ҙжҠҘпјҢ2019-2022е№ҙпјҢе…¬еҸёзҡ„иҗҘдёҡ收е…Ҙиҝһе№ҙеўһй•ҝпјҢеҮҖеҲ©ж¶Ұе‘Ҳе…ҲдёӢйҷҚеҗҺдёҠеҚҮзҡ„и¶ӢеҠҝпјҢ2020е№ҙпјҢе…¬еҸёзҡ„еҮҖеҲ©ж¶ҰдёӢйҷҚдё»иҰҒзі»ж–°еҶ з–«жғ…жҡҙеҸ‘пјҢе…ЁеӣҪе®һиЎҢз–«жғ…е°ҒжҺ§з®ЎжҺ§ж”ҝзӯ–пјҢдә§дёҡй“ҫдҫӣеә”й“ҫеҸ—йҳ»пјҢиҙ§иҝҗзү©жөҒиҙ№з”ЁдёҠеҚҮпјҢдјҒдёҡзҡ„з»ҸиҗҘжҲҗжң¬дёҠж¶ЁзӯүгҖӮ2022е№ҙпјҢе…¬еҸёзҡ„иҗҘдёҡ收е…Ҙдёә256.78дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ144.76%пјӣеҮҖеҲ©ж¶Ұдёә23.18дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ60.86%гҖӮ2022е№ҙпјҢпјҢеҸ—зӣҠдәҺж–°иғҪжәҗжұҪиҪҰеҸҠй”ӮзҰ»еӯҗз”өжұ еёӮеңәзҡ„ејәеҠІеўһй•ҝпјҢе…¬еҸёзҡ„й”Ӯз”өжұ жқҗж–ҷдёҡеҠЎйңҖжұӮж—әзӣӣпјҢдә§е“Ғдә§й”ҖдёӨж—әпјҢе®һзҺ°дәҶиҗҘдёҡ收е…Ҙе’ҢеҮҖеҲ©ж¶ҰеҗҢжҜ”еўһй•ҝгҖӮ

2020-2022е№ҙдёҠеҚҠе№ҙпјҢе…¬еҸёзҡ„еӨ©з„¶йіһзүҮзҹіеўЁдә§е“ҒиҗҘдёҡ收е…Ҙе‘ҲзҺ°е…ҲдёӢйҷҚеҗҺдёҠеҚҮзҡ„и¶ӢеҠҝпјҢ2021е№ҙпјҢе…¬еҸёеӨ©з„¶йіһзүҮзҹіеўЁдә§е“ҒиҗҘдёҡ收е…Ҙдёә1.02дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ24.07%пјҢдё»иҰҒжҳҜз”ұдәҺж–°иғҪжәҗжұҪиҪҰдә§й”ҖйҮҸеӨ§еўһпјҢе…¬еҸёиҮӘиә«з”өжһҒдә§е“ҒеҜ№дәҺеӨ©з„¶йіһзүҮзҹіеўЁзҡ„йңҖжұӮеӨ§еўһпјҢеҮҸе°‘дәҶеҜ№еӨ–й”Җе”®ж•°йҮҸжүҖиҮҙгҖӮ2022е№ҙдёҠеҚҠе№ҙпјҢе…¬еҸёеӨ©з„¶йіһзүҮзҹіеўЁиҗҘдёҡ收е…Ҙдёә1.33дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ71.62%пјҢдё»иҰҒзі»й”Ӯз”өжұ иЎҢдёҡеҸ‘еұ•еҚҒеҲҶиҝ…йҖҹпјҢеёӮеңәеҜ№дәҺеӨ©з„¶йіһзүҮзҹіеўЁеҺҹж–ҷзҡ„йңҖжұӮдёҚж–ӯдёҠеҚҮгҖӮ

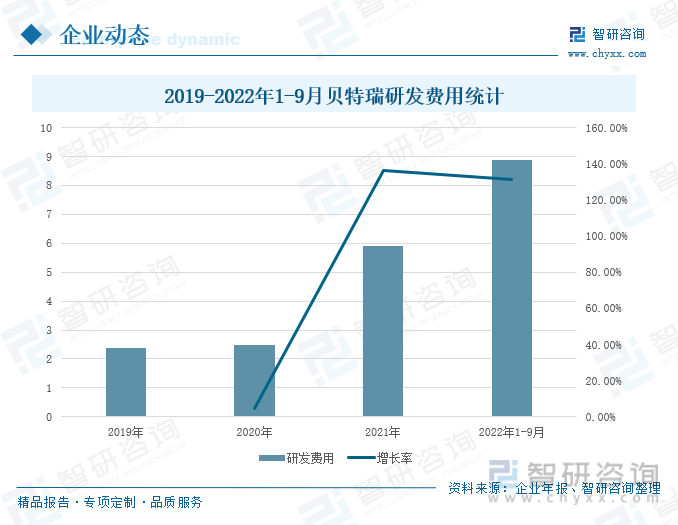

дјҒдёҡе№ҙжҠҘжҳҫзӨәпјҢ2019-2022е№ҙ1-9жңҲпјҢе…¬еҸёзҡ„з ”еҸ‘иҙ№з”ЁйҖҗе№ҙеўһй•ҝпјҢдё”2021-2022е№ҙ1-9жңҲз ”еҸ‘иҙ№з”Ёе‘ҲеҖҚж•°еўһй•ҝпјҢ2022е№ҙ1-9жңҲпјҢе…¬еҸёзҡ„з ”еҸ‘иҙ№з”Ёдёә8.88дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ131.31%гҖӮ2022е№ҙпјҢе…¬еҸёжҢҒз»ӯеҠ еӨ§з ”еҸ‘иҙ№з”ЁжҠ•е…ҘпјҢз»„е»әдәҶдёҖзӣҙдјҳз§Җзҡ„з ”еҸ‘йҳҹдјҚпјҢеҪўжҲҗдәҶзӣёеҜ№жҲҗзҶҹзҡ„з ”еҸ‘дҪ“зі»дёҺз ”еҸ‘жңәеҲ¶пјҢжҠҖжңҜз ”еҸ‘ж°ҙе№ідҪҚеұ…иЎҢдёҡеүҚеҲ—пјҢ并且е§Ӣз»ҲеқҡжҢҒеҲӣж–°еј•йўҶпјҢз§ҜжһҒжҺЁиҝӣж–°дә§е“Ғз ”еҸ‘пјҢдјҳеҢ–з”ҹдә§е·ҘиүәпјҢеҠ еҝ«еҜ№ж–°дә§е“ҒеҸҠж–°е®ўжҲ·зҡ„еҜје…ҘпјҢз§ҜжһҒеёғеұҖеүҚжІҝжҠҖжңҜпјҢеҢ…жӢ¬й’ зҰ»еӯҗз”өжұ жқҗж–ҷгҖҒе…ЁеӣәжҖҒз”өи§ЈиҙЁгҖҒй”ӮйҮ‘еұһиҙҹжһҒгҖҒзҮғж–ҷз”өжұ жқҗж–ҷгҖҒзҹіеўЁзғҜй«ҳеҜјзғӯжқҗж–ҷеҸҠз”өжұ жқҗж–ҷеӣһ收жҠҖжңҜзӯүпјҢеҜ»жұӮеңЁдә§е“ҒеҸҠжҠҖжңҜејҖеҸ‘дёҠзҡ„дёҚж–ӯзӘҒз ҙгҖӮ

2022е№ҙпјҢйқўеҜ№ж–°иғҪжәҗиЎҢдёҡзҡ„й«ҳйҖҹеҸ‘еұ•и¶ӢеҠҝпјҢдёәдҝқжҢҒеңЁжқҗж–ҷйўҶеҹҹзҡ„жҠҖжңҜжҢҒз»ӯйўҶе…ҲдјҳеҠҝпјҢе…¬еҸёдёҖж–№йқўеҜ№зҺ°жңүдә§е“ҒдёҚж–ӯеҚҮзә§иҝӯд»ЈпјҢеҰӮеӨ©з„¶зҹіеўЁгҖҒдәәйҖ зҹіеўЁгҖҒй«ҳй•Қдёүе…ғжқҗж–ҷзӯүпјӣеҸҰдёҖж–№йқўд№ҹеңЁз§ҜжһҒеёғеұҖеүҚжІҝжҠҖжңҜпјҢеҢ…жӢ¬е…ЁеӣәжҖҒз”өи§ЈиҙЁгҖҒзҮғж–ҷз”өжұ жқҗж–ҷгҖҒзҹіеўЁзғҜй«ҳеҜјзғӯжқҗж–ҷеҸҠз”өжұ жқҗж–ҷеӣһ收жҠҖжңҜзӯүгҖӮеҪ“еүҚпјҢе…¬еҸёзҹіеўЁзӣёе…іеңЁз ”йЎ№зӣ®еҢ…жӢ¬ж–°еһӢеӨ©з„¶зҹіеўЁиҙҹжһҒжқҗж–ҷејҖеҸ‘е’ҢзҹіеўЁзғҜй«ҳеҜјзғӯжқҗж–ҷејҖеҸ‘пјҢйЎ№зӣ®иҫҫжҲҗеҗҺеҸҜеўһејәе…¬еҸёеӨ©з„¶зҹіеўЁз«һдәүеҠӣпјҢ并иҝӣдёҖжӯҘе®Ңе–„дә§е“Ғе“Ғзұ»пјҢеёғеұҖзҹіеўЁзғҜйўҶеҹҹпјҢжү©еӨ§е…¬еҸёдёҡеҠЎиҢғеӣҙпјҢе®һзҺ°е…¬еҸёеҲ©ж¶Ұж–°зҡ„зҲҶеҸ‘зӮ№гҖӮ

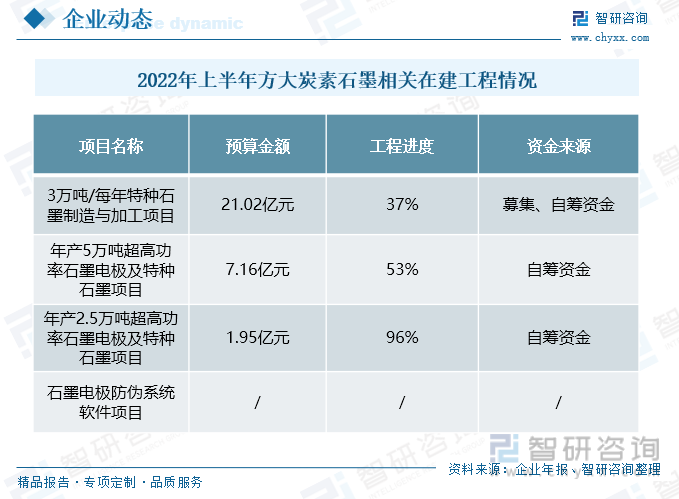

жҲӘиҮі2022е№ҙдёҠеҚҠе№ҙпјҢиҙқзү№з‘һзҹіеўЁзӣёе…іеңЁе»әе·ҘзЁӢйЎ№зӣ®е…ұи®ЎеӣӣдёӘпјҢеҲҶеҲ«дёәз«ҷеүҚзҹіеўЁзҹҝеӢҳжҺўе·ҘзЁӢгҖҒеұұдёңз‘һйҳіе№ҙдә§4дёҮеҗЁдәәйҖ зҹіеўЁиҙҹжһҒдёҖдҪ“еҢ–дә§зәҝпјҲдёҖжңҹпјүгҖҒеұұиҘҝз‘һеҗӣе№ҙдә§7дёҮеҗЁдәәйҖ зҹіеўЁиҙҹжһҒжқҗж–ҷдёҖдҪ“еҢ–з”ҹдә§зәҝйЎ№зӣ®гҖҒйёЎиҘҝзҹҝдә§йғҺ家жІҹзҹіеўЁзҹҝйңІеӨ©зҹҝйҮҮеңәжІ»зҗҶе’Ңеҹәе»әе·ҘзЁӢпјҢе°ҶиҝӣдёҖжӯҘе®Ңе–„е…¬еҸёеңЁзҹіеўЁдә§дёҡй“ҫзҡ„еёғеұҖгҖӮ

2.ж–№еӨ§зӮӯзҙ пјҡеҸ‘жҢҘдјҒдёҡзҡ„ж ёеҝғз«һдәүдјҳеҠҝпјҢеҠ йҖҹзҹіеўЁдә§е“Ғдә§иғҪйЎ№зӣ®е»әи®ҫ

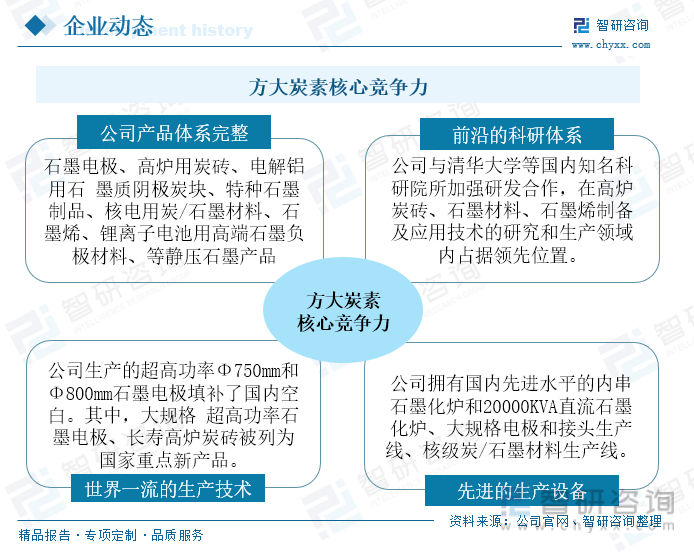

ж–№еӨ§зӮӯзҙ жҲҗз«ӢдәҺ1999е№ҙпјҢ2002е№ҙ8жңҲеңЁдёҠдәӨжүҖжҢӮзүҢдёҠеёӮпјҢ2023е№ҙ3жңҲеңЁз‘һеЈ«иҜҒеҲёдәӨжҳ“жүҖдёҠеёӮпјҢжҲҗдёәжҲ‘еӣҪиҘҝйғЁең°еҢәйҰ–家A+GдёҠеёӮе…¬еҸёгҖӮеҸ‘еұ•иҮід»ҠпјҢе…¬еҸёе·Із»ҸжӢҘжңүиҫғдёәе®Ңж•ҙзҡ„дә§е“ҒдҪ“зі»гҖҒдё–з•ҢдёҖжөҒзҡ„з”ҹдә§жҠҖжңҜж°ҙе№ігҖҒе…Ҳиҝӣзҡ„з”ҹдә§и®ҫеӨҮе’ҢеүҚжІҝзҡ„з§‘з ”дҪ“зі»пјҢеңЁзҹіеўЁиЎҢдёҡеёӮеңәе…·жңүжҳҺжҳҫзҡ„з«һдәүдјҳеҠҝгҖӮеӨҡе№ҙжқҘпјҢе…¬еҸёйҖҡиҝҮ收иҙӯж•ҙеҗҲзҡ„ж–№ејҸжҲҳз•ҘеёғеұҖдёҠжёёеҺҹжқҗж–ҷпјҢе®һзҺ°дә§дёҡдёҖдҪ“еҢ–еёғеұҖпјҢдә§е“ҒжҲҗжң¬дјҳеҠҝзӘҒеҮәпјҢдә§е“ҒдҪ“зі»е®Ңж•ҙпјҢ并且жӢҘжңүи¶…й«ҳеҠҹзҺҮзҹіеўЁз”өжһҒгҖҒзӮӯз –гҖҒзү№з§ҚзҹіеўЁзӯүеҲ¶йҖ дё“жңүж ёеҝғжҠҖжңҜпјҢ并引е…Ҙе…Ҳиҝӣз”ҹдә§и®ҫеӨҮпјҢз”ҹдә§зҡ„и¶…й«ҳеҠҹзҺҮзҹіеўЁз”өжһҒдә§е“Ғе·Іиҝӣе…Ҙдё–з•ҢдёҖжөҒж°ҙе№іиЎҢеҲ—пјҢе…¶з”ҹдә§зҡ„ОҰ750mmе’ҢОҰ800mmи¶…й«ҳеҠҹзҺҮзҹіеўЁз”өжһҒдә§е“ҒеЎ«иЎҘдәҶеӣҪеҶ…з©әзҷҪгҖӮеҗҢж—¶пјҢе…¬еҸёе»әз«ӢдәҶеүҚжІҝзҡ„з§‘з ”дҪ“зі»пјҢдёҺеӣҪеҶ…зҹҘеҗҚй«ҳж ЎеҸҠз§‘з ”йҷўжүҖиҝӣиЎҢеҗҲдҪңпјҢеңЁй«ҳзӮүзӮӯз –гҖҒзҹіеўЁжқҗж–ҷзӯүйўҶеҹҹзҡ„з”ҹдә§е’Ңз ”еҸ‘еҚ жҚ®йўҶе…ҲдҪҚзҪ®гҖӮ

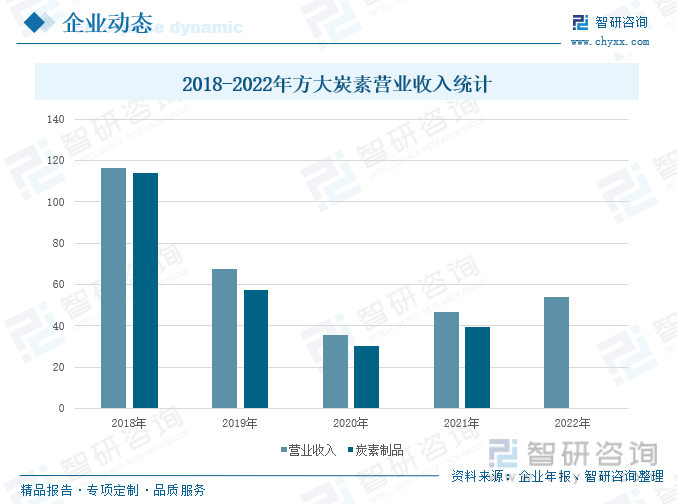

жҚ®дјҒдёҡе№ҙжҠҘпјҢ2018-2022е№ҙпјҢе…¬еҸёзҡ„иҗҘдёҡ收е…ҘеҸҠзӮӯзҙ еҲ¶е“ҒиҗҘдёҡ收е…Ҙе‘Ҳе…ҲдёӢйҷҚеҗҺдёҠеҚҮзҡ„еҸ‘еұ•жҖҒеҠҝгҖӮ2022е№ҙпјҢе…¬еҸёзҡ„иҗҘдёҡ收е…Ҙдёә54.04дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ16.18%пјҢдё»иҰҒзі»еӣҪ家дҫӣз»ҷдҫ§з»“жһ„жҖ§ж”№йқ©ж”ҝзӯ–жҢҮеј•дёӢпјҢй’ўй“Ғе·ҘдёҡиҪ¬еһӢеҚҮзә§гҖҒдҪҺзўіз»ҝиүІеҸ‘еұ•жҲҗдёәеҝ…然и¶ӢеҠҝпјҢз”өзӮүзҹӯжөҒзЁӢзӮјй’ўжҲҗдёәй’ўй“ҒиЎҢдёҡйҮҚзӮ№иҪ¬еһӢж–№еҗ‘д№ӢдёҖпјҢз”өзӮүзӮјй’ўеҚ жҜ”е°Ҷе‘Ҳеўһй•ҝи¶ӢеҠҝпјҢеёҰеҠЁзҹіеўЁз”өжһҒзҡ„йңҖжұӮйҮҠж”ҫгҖӮ

2021е№ҙпјҢе…¬еҸёзҡ„зӮӯзҙ еҲ¶е“ҒиҗҘдёҡ收е…Ҙдёә39.47дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ31.05%пјҢеҚ иҗҘдёҡ收е…Ҙ85%е·ҰеҸігҖӮйҡҸзқҖеӣҪеҶ…з–«жғ…йҳІжҺ§еёёжҖҒеҢ–пјҢеӣҪж°‘з»ҸжөҺејҖе§ӢеӨҚиӢҸпјҢеҸ еҠ ж–°иғҪжәҗеҸ‘з”өд»ҘеҸҠж–°иғҪжәҗжұҪиҪҰиЎҢдёҡеёӮеңәзғӯеәҰй«ҳж¶ЁпјҢе…¬еҸёзҡ„зӮӯзҙ еҲ¶е“Ғдә§й”ҖйҮҸеӨ§е№…дёҠеҚҮпјҢзӮӯзҙ еҲ¶е“ҒиҗҘ收еҗҢжӯҘеўһй•ҝгҖӮ

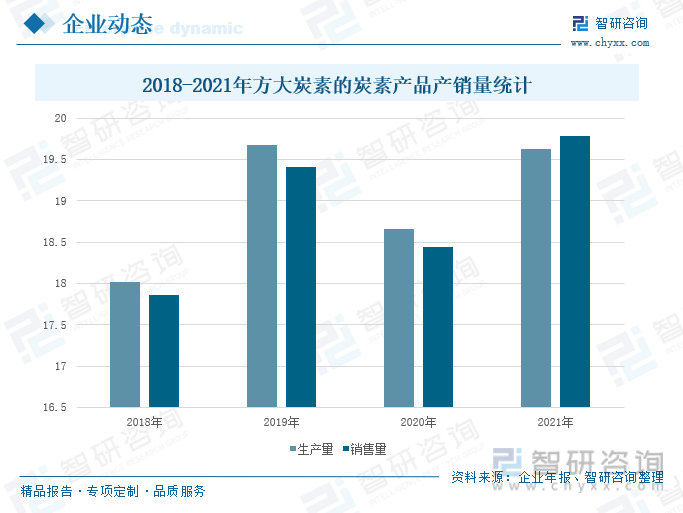

иҙўжҠҘжҳҫзӨәпјҢ2018-2021е№ҙпјҢе…¬еҸёзҡ„зӮӯзҙ дә§е“Ғдә§й”ҖйҮҸе‘Ҳе…ҲдёҠеҚҮеҗҺдёӢйҷҚеҶҚдёҠеҚҮзҡ„еҸ‘еұ•жҖҒеҠҝпјҢ2021е№ҙпјҢе…¬еҸёзӮӯзҙ дә§е“Ғзҡ„з”ҹдә§йҮҸдёә19.63дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ5.25%пјӣй”Җе”®йҮҸдёә19.79дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ7.35%пјҢе…¶дёӯпјҢзҹіеўЁз”өжһҒ16.93дёҮеҗЁпјҢзӮӯз –1.93дёҮеҗЁгҖӮ2022е№ҙпјҢеҸ—еҺҹж–ҷд»·ж јжҢҒз»ӯдёҠж¶ЁгҖҒз”өзӮүй’ўејҖе·ҘзҺҮдёҚи¶ізӯүеӣ зҙ зҡ„еҪұе“ҚпјҢе…¬еҸёзҡ„з»ҸиҗҘеҸ—еҲ°дёҖе®ҡзҡ„еҶІеҮ»пјҢдҪҶе…¬еҸёйҖҡиҝҮзЁід»·дҝғйҮҸгҖҒйҷҚжң¬еўһж•ҲзӯүжҺӘж–ҪпјҢдҪҝе…¬еҸёзҡ„з”ҹдә§з»ҸиҗҘе·ҘдҪңдҝқжҢҒзЁіе®ҡгҖӮ

е…¬еҸёзӣ®еүҚе·ІеҪўжҲҗд»ҘеүҚжІҝж–°жқҗж–ҷдә§е“Ғз ”еҸ‘дёәдё»гҖҒдј з»ҹдә§е“ҒеҚҮзә§жҚўд»Јдёәиҫ…гҖҒеҺҹжқҗж–ҷз ”еҸ‘дёәиЎҘе……е’Ңж”Ҝж’‘зҡ„з ”еҸ‘дҪ“зі»еҸҠеӨҡе…ғеҢ–дә§дёҡдҪ“зі»пјҢжҳҜдёӯеӣҪе”ҜдёҖе…·жңүз”ҹдә§ж°‘з”Ёж ёзә§зӮӯзҙ еҲ¶е“Ғиө„иҙЁзҡ„дјҒдёҡгҖӮжҲӘиҮі2022е№ҙдёҠеҚҠе№ҙпјҢе…¬еҸёзҹіеўЁиЎҢдёҡзӣёе…іеңЁе»әе·ҘзЁӢжңү3дёҮеҗЁ/жҜҸе№ҙзү№з§ҚзҹіеўЁеҲ¶йҖ дёҺеҠ е·ҘйЎ№зӣ®гҖҒе№ҙдә§5дёҮеҗЁи¶…й«ҳеҠҹзҺҮзҹіеўЁз”өжһҒеҸҠзү№з§ҚзҹіеўЁйЎ№зӣ®д»ҘеҸҠе№ҙдә§2.5дёҮеҗЁи¶…й«ҳеҠҹзҺҮзҹіеўЁз”өжһҒеҸҠзү№з§ҚзҹіеўЁйЎ№зӣ®зӯүпјҢиӢҘиҜҘжү№йЎ№зӣ®иҗҪең°жҠ•дә§пјҢе°ҶиҝӣдёҖжӯҘжӢ“е®Ҫе…¬еҸёзҹіеўЁдә§е“Ғзҡ„дә§иғҪпјҢжҸҗй«ҳеёӮеңәдјҒдёҡзҡ„еёӮеңәз«һдәүеҠӣгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪзҹіеўЁиЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪзҹіеўЁиЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜеұ•жңӣжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪзҹіеўЁиЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢе…ұеҚҒз« пјҢеҢ…еҗ«2019-2023е№ҙдёӯеӣҪзҹіеўЁиЎҢдёҡдёҠдёӢжёёдё»иҰҒиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪзҹіеўЁиЎҢдёҡеҸ‘еұ•йў„жөӢеҲҶжһҗпјҢзҹіеўЁиЎҢдёҡжҠ•иө„еүҚжҷҜз ”з©¶еҸҠй”Җе”®жҲҳз•ҘеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪзҹіеўЁиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡж–°е…ҙ科жҠҖзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеёҰеҠЁиЎҢдёҡйңҖжұӮжҖҘйҖҹеўһй•ҝ [еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![зғӯзӮ№иҒҡз„ҰвҲЈ2023е№ҙдёӯеӣҪзҹіеўЁдә§дёҡеҸ‘еұ•зҺ°зҠ¶пјҡжҲ‘еӣҪеӨ©з„¶зҹіеўЁдә§йҮҸдё–з•Ң第дёҖпјҢдёӢжёёиЎҢдёҡй«ҳеәҰжҷҜж°”жӢүеҠЁзҹіеўЁеёӮеңәйңҖжұӮй«ҳеўһ[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)