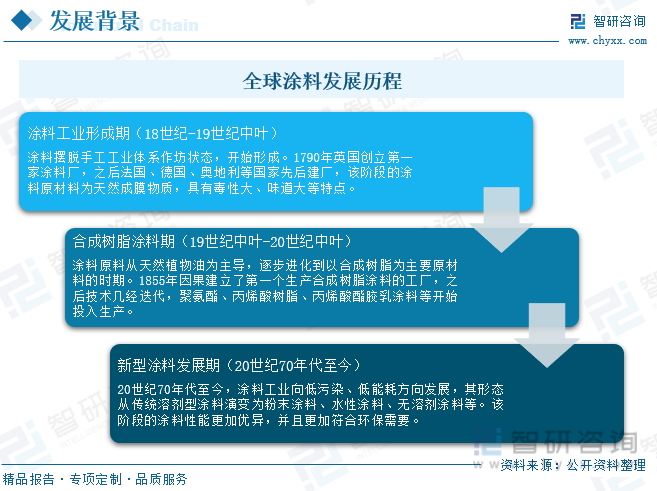

дёҖгҖҒеҸ‘еұ•иғҢжҷҜпјҡж¶Ӯж–ҷеҸҜеҲҶдёәе»әзӯ‘ж¶Ӯж–ҷгҖҒе·Ҙдёҡж¶Ӯж–ҷгҖҒйҖҡз”Ёж¶Ӯж–ҷеҸҠиҫ…еҠ©жқҗж–ҷ

ж¶Ӯж–ҷжҳҜжІ№жјҶзҡ„дёҖз§ҚпјҢжҢҮж¶ӮеёғдәҺзү©дҪ“иЎЁйқўеңЁдёҖе®ҡзҡ„жқЎд»¶дёӢиғҪеҪўжҲҗи–„иҶңиҖҢиө·дҝқжҠӨгҖҒиЈ…йҘ°жҲ–е…¶д»–зү№ж®ҠеҠҹиғҪзҡ„дёҖзұ»ж¶ІдҪ“жҲ–еӣәдҪ“жқҗж–ҷгҖӮд»Һеә”з”ЁйўҶеҹҹжқҘзңӢпјҢж¶Ӯж–ҷеҸҜд»ҘеҲҶдёәе»әзӯ‘ж¶Ӯж–ҷгҖҒе·Ҙдёҡж¶Ӯж–ҷгҖҒйҖҡз”Ёж¶Ӯж–ҷеҸҠиҫ…еҠ©жқҗж–ҷгҖӮе…¶еҸ‘еұ•еҺҶзЁӢеҸҜеҲҶдёәдёүдёӘйҳ¶ж®өпјҡйҰ–е…ҲпјҢеңЁ18дё–зәӘ-19дё–зәӘдёӯеҸ¶пјҢжҳҜж¶Ӯж–ҷе·ҘдёҡеҪўжҲҗжңҹпјӣеҲ°20дё–зәӘдёӯеҸ¶д№ӢеүҚпјҢж¶Ӯж–ҷеҺҹж–ҷд»ҺеӨ©з„¶жӨҚзү©жІ№дёәдё»еҜјпјҢйҖҗжӯҘиҝӣеҢ–еҲ°д»ҘеҗҲжҲҗж ‘и„Ӯдёәдё»иҰҒеҺҹжқҗж–ҷзҡ„ж—¶жңҹпјҢеӣ иҖҢз§°д№Ӣдёәж¶Ӯж–ҷпјӣ20дё–зәӘ70е№ҙд»ЈиҮід»ҠпјҢдёәиҝҺеҗҲеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„йңҖжұӮпјҢж¶Ӯж–ҷе·ҘдёҡйҖҗжӯҘеҗ‘дҪҺиғҪиҖ—гҖҒдҪҺжұЎжҹ“зҡ„ж–№еҗ‘еҸ‘еұ•гҖӮ

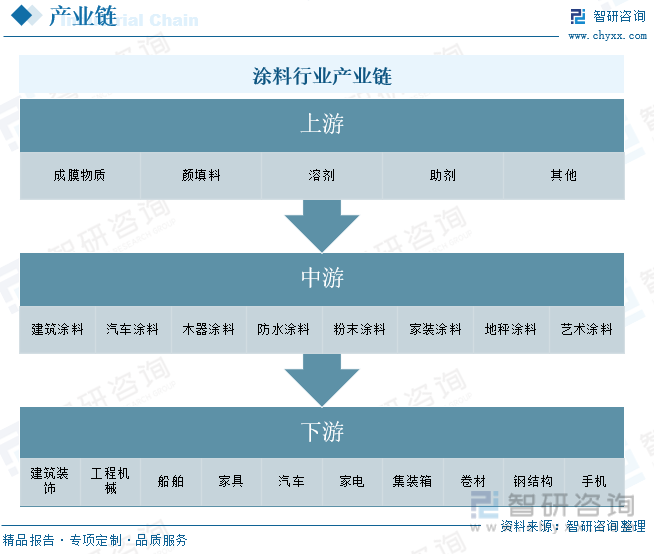

дәҢгҖҒдә§дёҡй“ҫпјҡдёҠдёӢжёёе…ұеҗҢжҺЁеҠЁж¶Ӯж–ҷиЎҢдёҡиҝ…зҢӣеҸ‘еұ•

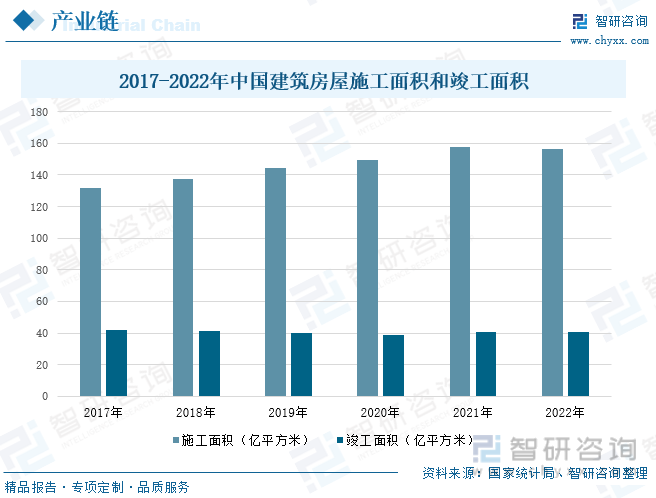

ж¶Ӯж–ҷдҪңдёәдёҖз§Қй«ҳеәҰдҫқиө–еҺҹжқҗж–ҷзҡ„дә§е“ҒпјҢеҜ№дёҠжёёжқҗж–ҷжҲҗиҶңзү©иҙЁе’ҢеҠ©еүӮзҡ„йңҖжұӮйҮҸиҫғй«ҳгҖӮе…¶дёӯжҲҗиҶңзү©иҙЁжҳҜж¶Ӯж–ҷжңҖеҹәзЎҖзҡ„зү©иҙЁпјҢеҶіе®ҡдәҶж¶Ӯж–ҷзҡ„дё»иҰҒжҖ§иғҪпјҢдёҖиҲ¬д»ҘеҗҲжҲҗж ‘и„Ӯе’Ңд№іж¶Із»„жҲҗгҖӮиҖҢе…¶еҗҲжҲҗж ‘и„Ӯдёӯз”ЁйҮҸжңҖеӨ§зҡ„дёүз§Қж ‘и„ӮеҲҶеҲ«дёәйҶҮй…ёж ‘и„ӮгҖҒдёҷзғҜй…ёж ‘и„ӮгҖҒзҺҜж°§ж ‘и„ӮпјҢе…¶дёӯйҶҮй…ёж ‘и„Ӯдә§иғҪе……и¶іпјҢе…¶дә§йҮҸеңЁ2017-2021е№ҙй—ҙдҝқжҢҒиүҜеҘҪзҡ„еўһй•ҝжҖҒеҠҝпјҢиҖҢдёҷзғҜй…ёж ‘и„Ӯе’ҢзҺҜж°§ж ‘и„Ӯдё»иҰҒдҫқиө–дәҺиҝӣеҸЈгҖӮеңЁдёӢжёёйўҶеҹҹпјҢж¶Ӯж–ҷдё»иҰҒеә”з”ЁеңЁе»әзӯ‘гҖҒе·ҘдёҡгҖҒжұҪиҪҰгҖҒиҲ№иҲ¶гҖҒ家具гҖҒ家з”өзӯүйўҶеҹҹгҖӮж №жҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®пјҢжҲ‘еӣҪе»әзӯ‘дёҡжҲҝеұӢж–Ҫе·Ҙйқўз§ҜеңЁ2017-2021е№ҙдҝқжҢҒйҖҗе№ҙеўһй•ҝзҡ„и¶ӢеҠҝпјҢжңӘжқҘйҡҸзқҖеҹҺй•ҮеҢ–зҺҮзҡ„дёҚж–ӯжҸҗй«ҳпјҢдәә们收е…Ҙж°ҙе№ійҖҗжёҗдёҠж¶ЁпјҢеңЁе»әзӯ‘ж¶Ӯж–ҷж–№йқўзҡ„йңҖжұӮд№ҹе°ҶдјҡдёҠеҚҮпјҢиҝӣиҖҢеёҰеҠЁж¶Ӯж–ҷиЎҢдёҡзҡ„иҝ…зҢӣеҸ‘еұ•гҖӮ

дёүгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡжҲҝең°дә§иЎҢдёҡй”Җе”®дҪҺиҝ·пјҢеҜјиҮҙж¶Ӯж–ҷеёӮеңәйңҖжұӮз–ІиҪҜ

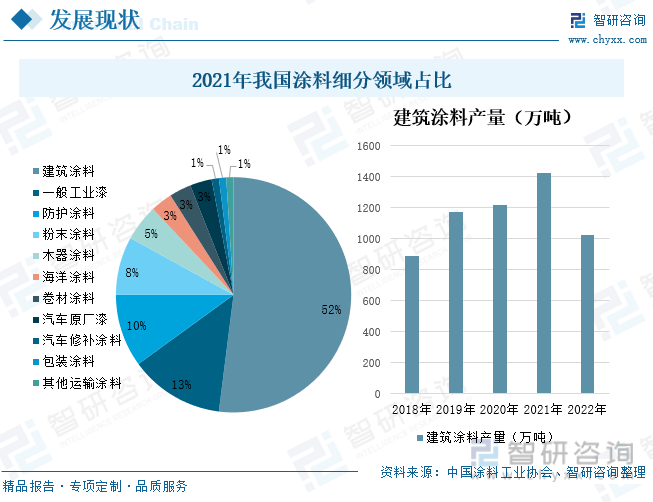

2022е№ҙпјҢеҸ—жҲҝең°дә§й”Җе”®дҪҺиҝ·пјҢд»ҘеҸҠз–«жғ…еҸҚеӨҚзӯүжӢ–зҙҜж¶Ҳиҙ№йңҖжұӮдёӢиЎҢзҡ„еҪұе“ҚпјҢжҲ‘еӣҪж¶Ӯж–ҷе…ЁиЎҢдёҡдә§йҮҸиҫҫеҲ°3572дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ6%гҖӮд»Һз»ҶеҲҶйўҶеҹҹжқҘзңӢпјҢж¶Ӯж–ҷдё»иҰҒеҢ…жӢ¬е»әзӯ‘ж¶Ӯж–ҷгҖҒдёҖиҲ¬е·ҘдёҡжјҶгҖҒйҳІжҠӨж¶Ӯж–ҷгҖҒзІүжң«ж¶Ӯж–ҷгҖҒжңЁеҷЁж¶Ӯж–ҷзӯүзӯүпјҢеҚ е…ЁеӣҪж¶Ӯж–ҷиЎҢдёҡзҡ„жҜ”йҮҚдҫқж¬Ўдёә52%гҖҒ13%гҖҒ10%гҖҒ8%гҖҒ5%гҖӮе…¶дёӯе»әзӯ‘ж¶Ӯж–ҷеҚ жҲ‘еӣҪж¶Ӯж–ҷеёӮеңәзҡ„жҜ”йҮҚжңҖеӨ§пјҢеңЁ2022е№ҙпјҢжҲ‘еӣҪе»әзӯ‘ж¶Ӯж–ҷдә§йҮҸиҫҫеҲ°1026дёҮеҗЁпјҢиҫғ2021е№ҙдёӢйҷҚ27.90%гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡеңЁзҺҜдҝқеҒҘеә·зҡ„иғҢжҷҜдёӢпјҢзІүжң«ж¶Ӯж–ҷе°ҶжҲҗдёәиЎҢдёҡжңӘжқҘеҸ‘еұ•зҡ„йҮҚзӮ№

ж¶Ӯж–ҷиЎҢдёҡдё»иҰҒдҫқжүҳдәҺжҲҝең°дә§д№ҳеҠҝиҖҢдёҠпјҢиЎЁзҺ°еҮәејәеҠІзҡ„еҸ‘еұ•жҖҒеҠҝгҖӮдҪңдёәжҲҝең°дә§еҗҺе‘Ёжңҹдә§дёҡй“ҫдёҠйҮҚиҰҒзҡ„дёҖзҺҜпјҢе»әзӯ‘ж¶Ӯж–ҷдёҺжҲҝең°дә§зҡ„жҠ•иө„ејҖеҸ‘зҙ§еҜҶзӣёе…ігҖӮиҖҢжҲҝең°дә§иЎҢдёҡжҳҜе…ід№ҺеӣҪи®Ўж°‘з”ҹзҡ„йҮҚиҰҒйўҶеҹҹпјҢеңЁеӣҪ家жҸҗеҖЎзҺҜдҝқзҡ„иғҢжҷҜдёӢпјҢд»Ҙж¶Ӯж–ҷиЎҢдёҡдёәд»ЈиЎЁзҡ„е»әзӯ‘дә§дёҡзҡ„з»ҝиүІиҪ¬еһӢеҚҮзә§д№ҹжҲҗдёәеҸ‘еұ•еӨ§еҠҝжүҖи¶ӢпјҢзҺҜдҝқгҖҒе®үе…ЁгҖҒеҒҘеә·жҲҗдёәдәҶж¶Ӯж–ҷиЎҢдёҡзҡ„йЈҺеҗ‘ж ҮгҖӮиҖҢзІүжң«ж¶Ӯж–ҷеңЁжҹҗдёҖдәӣйўҶеҹҹеҸҜд»Ҙд»Јжӣҝж¶ІдҪ“ж¶Ӯж–ҷпјҢжһҒеӨ§зҡ„йҷҚдҪҺдә§е“ҒVOCпјҢеҗҢж—¶еңЁзҺҜдҝқжҖ§гҖҒиҖҗзЈЁжҖ§гҖҒиҠӮиғҪжҖ§гҖҒжҠ—и…җиҡҖжҖ§е’ҢжҠ—ж°”еҖҷеҸҳеҢ–жҖ§зӯүж–№йқўзҡ„жҠҖжңҜж°ҙе№іеқҮеӨ„дәҺе…ЁзҗғйўҶе…Ҳж°ҙе№іпјҢеӣ иҖҢжңӘжқҘе°ҶдјҡдёҚж–ӯеҸ‘еұ•гҖӮ

е…ій”®иҜҚпјҡж¶Ӯж–ҷгҖҒе»әзӯ‘ж¶Ӯж–ҷгҖҒжҲҗиҶңзү©иҙЁгҖҒжҲҝең°дә§

дёҖгҖҒеҸ‘еұ•иғҢжҷҜпјҡж¶Ӯж–ҷеҸҜеҲҶдёәе»әзӯ‘ж¶Ӯж–ҷгҖҒе·Ҙдёҡж¶Ӯж–ҷгҖҒйҖҡз”Ёж¶Ӯж–ҷеҸҠиҫ…еҠ©жқҗж–ҷ

ж¶Ӯж–ҷжҳҜжІ№жјҶзҡ„дёҖз§ҚпјҢжҢҮж¶ӮеёғдәҺзү©дҪ“иЎЁйқўеңЁдёҖе®ҡзҡ„жқЎд»¶дёӢиғҪеҪўжҲҗи–„иҶңиҖҢиө·дҝқжҠӨгҖҒиЈ…йҘ°жҲ–е…¶д»–зү№ж®ҠеҠҹиғҪзҡ„дёҖзұ»ж¶ІдҪ“жҲ–еӣәдҪ“жқҗж–ҷгҖӮе…¶еҸ‘еұ•еҺҶзЁӢеҸҜеҲҶдёәдёүдёӘйҳ¶ж®өпјҡйҰ–е…ҲпјҢеңЁ18дё–зәӘ-19дё–зәӘдёӯеҸ¶пјҢжҳҜж¶Ӯж–ҷе·ҘдёҡеҪўжҲҗжңҹпјҢиҜҘйҳ¶ж®өзҡ„ж¶Ӯж–ҷеҺҹжқҗж–ҷдё»иҰҒд»ҘеӨ©з„¶жҲҗиҶңзү©иҙЁпјҢе…·жңүжҜ’жҖ§еӨ§гҖҒе‘ійҒ“еӨ§зӯүзү№зӮ№пјҢж•…иҖҢеҸҲз§°дҪңжІ№жјҶпјӣеҲ°20дё–зәӘдёӯеҸ¶д№ӢеүҚпјҢж¶Ӯж–ҷеҺҹж–ҷд»ҺеӨ©з„¶жӨҚзү©жІ№дёәдё»еҜјпјҢйҖҗжӯҘиҝӣеҢ–еҲ°д»ҘеҗҲжҲҗж ‘и„Ӯдёәдё»иҰҒеҺҹжқҗж–ҷзҡ„ж—¶жңҹпјҢеӣ иҖҢз§°д№Ӣдёәж¶Ӯж–ҷпјӣ20дё–зәӘ70е№ҙд»ЈиҮід»ҠпјҢдёәиҝҺеҗҲеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„йңҖжұӮпјҢж¶Ӯж–ҷе·ҘдёҡйҖҗжӯҘеҗ‘дҪҺиғҪиҖ—гҖҒдҪҺжұЎжҹ“зҡ„ж–№еҗ‘еҸ‘еұ•пјҢе…¶еҪўжҖҒд»Һдј з»ҹжә¶еүӮеһӢж¶Ӯж–ҷжј”еҸҳдёәзІүжң«ж¶Ӯж–ҷгҖҒж°ҙжҖ§ж¶Ӯж–ҷгҖҒж— жә¶еүӮж¶Ӯж–ҷзӯүгҖӮ

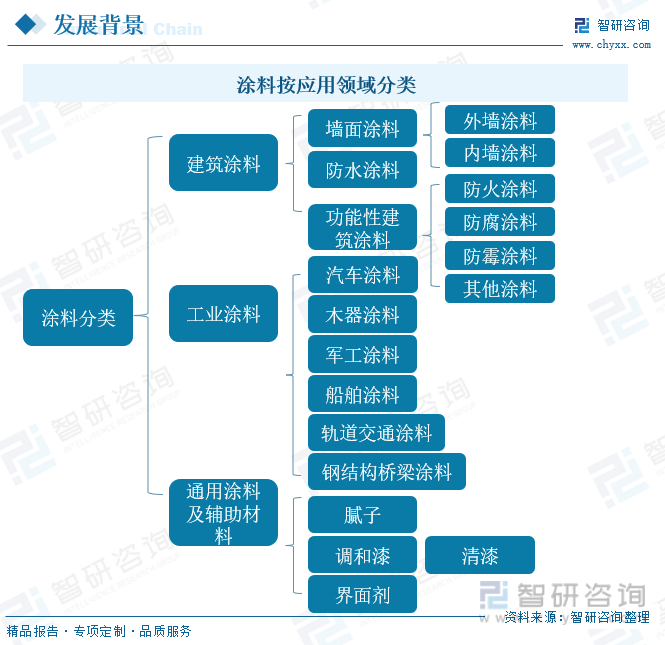

д»Һеә”з”ЁйўҶеҹҹжқҘзңӢпјҢж¶Ӯж–ҷеҸҜд»ҘеҲҶдёәе»әзӯ‘ж¶Ӯж–ҷгҖҒе·Ҙдёҡж¶Ӯж–ҷгҖҒйҖҡз”Ёж¶Ӯж–ҷеҸҠиҫ…еҠ©жқҗж–ҷпјҢе…¶дёӯпјҢе»әзӯ‘ж¶Ӯж–ҷе…·жңүиЈ…йҘ°еҠҹиғҪгҖҒдҝқжҠӨеҠҹиғҪе’Ңеұ…дҪҸжҖ§ж”№иҝӣеҠҹиғҪпјҢдё»иҰҒеҢ…жӢ¬еўҷйқўж¶Ӯж–ҷгҖҒйҳІж°ҙж¶Ӯж–ҷгҖҒеҠҹиғҪжҖ§е»әзӯ‘ж¶Ӯж–ҷпјӣе·Ҙдёҡж¶Ӯж–ҷдё»иҰҒдҪңз”ЁжҳҜдҝқжҠӨпјҢе…¶ж¬ЎжүҚжҳҜиЈ…йҘ°пјҢеҢ…жӢ¬жұҪиҪҰж¶Ӯж–ҷгҖҒжңЁеҷЁж¶Ӯж–ҷгҖҒеҶӣе·Ҙж¶Ӯж–ҷгҖҒиҲ№иҲ¶ж¶Ӯж–ҷгҖҒиҪЁйҒ“дәӨйҖҡж¶Ӯж–ҷгҖҒй’ўз»“жһ„ж¶Ӯж–ҷпјӣйҖҡз”Ёж¶Ӯж–ҷеҸҠиҫ…еҠ©жқҗж–ҷдё»иҰҒеҢ…жӢ¬жё…жјҶгҖҒи…»еӯҗгҖҒи°ғе’ҢжјҶд»ҘеҸҠе…¶д»–йҖҡз”Ёж¶Ӯж–ҷгҖӮ

дәҢгҖҒдә§дёҡй“ҫпјҡдёҠдёӢжёёе…ұеҗҢжҺЁеҠЁж¶Ӯж–ҷиЎҢдёҡиҝ…зҢӣеҸ‘еұ•

ж¶Ӯж–ҷиЎҢдёҡдёҠжёёзҺҜиҠӮдёәеҺҹжқҗж–ҷпјҢдёӯжёёжҳҜжҢҮж¶Ӯж–ҷзҡ„з”ҹдә§еҲ¶йҖ зҺҜиҠӮпјҢдёӢжёёжҳҜжҢҮж¶Ӯж–ҷзҡ„дё»иҰҒйңҖжұӮеёӮеңәгҖӮе…¶дёӯдёҠжёёдё»иҰҒз”ұжҲҗиҶңзү©иҙЁгҖҒйўңж–ҷеЎ«ж–ҷгҖҒжә¶еүӮе’ҢеҠ©еүӮзӯүеҺҹжқҗж–ҷз»„жҲҗпјӣдёӢжёёеёӮеңәдё»иҰҒеҢ…жӢ¬е»әзӯ‘гҖҒе·ҘдёҡгҖҒжұҪиҪҰгҖҒиҲ№иҲ¶гҖҒ家具гҖҒ家з”өзӯүйўҶеҹҹгҖӮ

ж¶Ӯж–ҷдҪңдёәдёҖз§Қй«ҳеәҰдҫқиө–еҺҹжқҗж–ҷзҡ„дә§е“ҒпјҢеҜ№дёҠжёёжқҗж–ҷжҲҗиҶңзү©иҙЁе’ҢеҠ©еүӮзҡ„йңҖжұӮйҮҸиҫғй«ҳгҖӮе…¶дёӯжҲҗиҶңзү©иҙЁжҳҜж¶Ӯж–ҷжңҖеҹәзЎҖзҡ„зү©иҙЁпјҢеҶіе®ҡдәҶж¶Ӯж–ҷзҡ„дё»иҰҒжҖ§иғҪпјҢдёҖиҲ¬д»ҘеҗҲжҲҗж ‘и„Ӯе’Ңд№іж¶Із»„жҲҗгҖӮиҖҢе…¶еҗҲжҲҗж ‘и„Ӯдёӯз”ЁйҮҸжңҖеӨ§зҡ„дёүз§Қж ‘и„ӮеҲҶеҲ«дёәйҶҮй…ёж ‘и„ӮгҖҒдёҷзғҜй…ёж ‘и„ӮгҖҒзҺҜж°§ж ‘и„ӮпјҢе…¶дёӯйҶҮй…ёж ‘и„Ӯдә§иғҪе……и¶іпјҢе…¶дә§йҮҸеңЁ2017-2021е№ҙй—ҙдҝқжҢҒиүҜеҘҪзҡ„еўһй•ҝжҖҒеҠҝпјҢиҖҢдёҷзғҜй…ёж ‘и„Ӯе’ҢзҺҜж°§ж ‘и„Ӯдё»иҰҒдҫқиө–дәҺиҝӣеҸЈгҖӮд№іж¶ІеңЁеҺҹжқҗж–ҷжҲҗжң¬дёӯпјҢеҚ жҜ”иҫҫеҲ°30%пјҢд№ҹеұһдәҺжҲҗжң¬ж”ҜеҮәеӨ§еӨҙгҖӮдёҷзғҜй…ёд№іж¶ІжҳҜдёҖз§Қе…·жңүе№ҝжіӣйҖӮз”ЁжҖ§зҡ„еҢ–еӯҰе“ҒпјҢеңЁе…¶еә”з”ЁйўҶеҹҹдёӯпјҢе»әзӯ‘иЎҢдёҡеә”з”ЁжңҖдёәе№ҝжіӣпјҢйҡҸзқҖжҲҝең°дә§иЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеҜ№ж¶Ӯж–ҷзҡ„йңҖжұӮеўһеҠ пјҢиҝӣиҖҢдҝғиҝӣдёҷзғҜй…ёд№іж¶ІиЎҢдёҡзҡ„еҸ‘еұ•гҖӮеңЁ2021е№ҙпјҢжҲ‘еӣҪдёҷзғҜй…ёд№іж¶Ій”Җе”®йҮҸиҫҫеҲ°389.56дёҮеҗЁпјҢиҫғ2020е№ҙеҗҢжҜ”еўһй•ҝ8.30%гҖӮ

иҝ‘е№ҙжқҘпјҢжңүи¶ҠжқҘи¶ҠеӨҡзҡ„еҹҺеёӮејҖеұ•вҖңж—§еҹҺж”№йҖ вҖқзҡ„жҙ»еҠЁпјҢж”№йҖ еҹҺеёӮ规еҲ’з»“жһ„гҖҒж”№е–„еҹҺеёӮзҺҜеўғгҖҒи°ғж•ҙе·ҘдёҡеёғеұҖгҖҒж”№е–„еҹҺеёӮеұ…дҪҸзҺҜеўғ并组з»ҮеӨ§и§„жЁЎзҡ„е…¬е…ұжңҚеҠЎи®ҫж–Ҫе»әи®ҫпјҢзӣёеә”дә§з”ҹдәҶеӨ§йҮҸе»әзӯ‘ж¶Ӯж–ҷзҡ„йңҖжұӮгҖӮеҗҢж—¶пјҢз”ұдәҺжҲ‘еӣҪдёҖдәҢзәҝеҹҺеёӮеңҹең°иө„жәҗжңүйҷҗпјҢйғЁеҲҶеҹҺеёӮдёӯеҝғең°ж®өе·Іж— дҪҸе®…з”Ёең°еҸҜдҫӣдҪҝз”ЁпјҢеңЁжӯӨжғ…еҶөдёӢпјҢдәҢжүӢжҲҝдәӨжҳ“еёӮеңәзҒ«зғӯпјҢз”ұжӯӨеёҰжқҘзҡ„еҹҺеёӮеӯҳйҮҸжҲҝеұӢзҡ„дәҢж¬ЎиЈ…дҝ®еёӮеңәпјҢ并且дә§з”ҹдәҶж—ҘзӣҠж—әзӣӣзҡ„е»әзӯ‘ж¶Ӯж–ҷзҝ»ж–°йңҖжұӮгҖӮжӯӨеӨ–пјҢж №жҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®пјҢжҲ‘еӣҪе»әзӯ‘дёҡжҲҝеұӢж–Ҫе·Ҙйқўз§ҜеңЁ2017-2021е№ҙдҝқжҢҒйҖҗе№ҙеўһй•ҝзҡ„и¶ӢеҠҝпјҢ2022е№ҙе»әзӯ‘дёҡжҲҝеұӢж–Ҫе·Ҙйқўз§ҜиҫҫеҲ°156.45дәҝе№іж–№зұіпјҢжҲҝеұӢз«Је·Ҙйқўз§ҜиҫҫеҲ°40.55дәҝе№іж–№зұігҖӮжңӘжқҘйҡҸзқҖеҹҺй•ҮеҢ–зҺҮзҡ„дёҚж–ӯжҸҗй«ҳпјҢдәә们收е…Ҙж°ҙе№ійҖҗжёҗдёҠж¶ЁпјҢеңЁе»әзӯ‘ж¶Ӯж–ҷж–№йқўзҡ„йңҖжұӮд№ҹе°ҶдјҡдёҠеҚҮпјҢиҝӣиҖҢеёҰеҠЁж¶Ӯж–ҷиЎҢдёҡзҡ„иҝ…зҢӣеҸ‘еұ•гҖӮ

дёүгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡжҲҝең°дә§иЎҢдёҡй”Җе”®дҪҺиҝ·пјҢеҜјиҮҙж¶Ӯж–ҷеёӮеңәйңҖжұӮз–ІиҪҜ

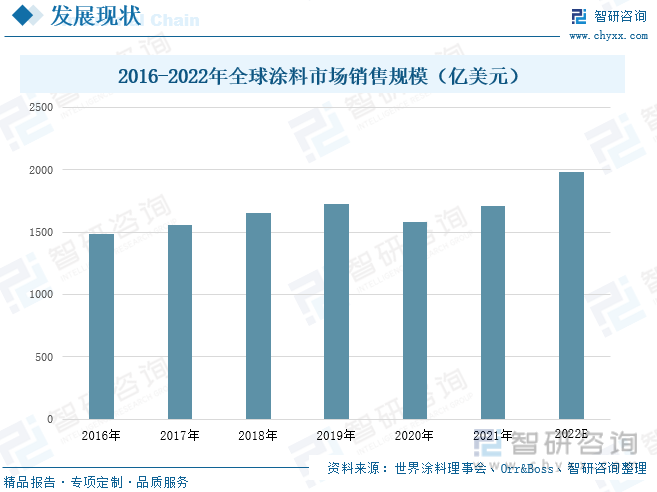

д»Һе…Ёзҗғж¶Ӯж–ҷзҡ„еёӮеңәй”Җ售规模жқҘзңӢпјҢ2016-2019е№ҙпјҢжҲ‘еӣҪж¶Ӯж–ҷзҡ„еёӮеңә规模дҝқжҢҒдёҚж–ӯеўһй•ҝзҡ„и¶ӢеҠҝпјҢд»Һ2016е№ҙзҡ„1482дәҝзҫҺе…ғеўһеҠ еҲ°2019е№ҙзҡ„1728дәҝзҫҺе…ғпјҢ2020е№ҙпјҢе…ЁзҗғеҸ—еҲ°з–«жғ…зҡ„еҪұе“ҚпјҢеёӮеңәй”Җе”®дҪҺиҝ·пјҢж¶Ӯж–ҷеёӮеңәй”Җ售规模еҸӘиҫҫеҲ°1580дәҝзҫҺе…ғпјҢеҲ°2021е№ҙе…Ёзҗғз»ҸжөҺејҖе§ӢжҒўеӨҚпјҢжҲ‘еӣҪж¶Ӯж–ҷеёӮеңә规模иҫҫеҲ°1710дәҝзҫҺе…ғпјҢиҫғ2020е№ҙеҗҢжҜ”еўһй•ҝ8.23%пјҢйў„и®Ў2022е№ҙе…Ёзҗғж¶Ӯж–ҷеёӮеңәй”Җ售规模иҫҫеҲ°1980дәҝзҫҺе…ғгҖӮ

жҲ‘еӣҪж¶Ӯж–ҷиЎҢдёҡжҖ»дә§йҮҸиҮӘ2009е№ҙи¶…иҝҮзҫҺеӣҪеҗҺпјҢе°ұжҲҗдёәдё–з•ҢдёҠ第дёҖеӨ§ж¶Ӯж–ҷз”ҹдә§еӣҪпјҢиҝ‘е№ҙжқҘдҝқжҢҒе‘ҲжіўеҠЁеўһй•ҝзҡ„жҖҒеҠҝгҖӮз”ұдәҺдҫӣз»ҷдҫ§ж”№йқ©гҖҒиҗҘж”№еўһзҡ„жҺЁиҝӣд»ҘеҸҠзҺҜдҝқж”ҝзӯ–зҡ„еҠ ејәпјҢеӨ§йғЁеҲҶдёӯе°ҸеһӢж¶Ӯж–ҷиЎҢдёҡдјҒдёҡдёҫжӯҘз»ҙиү°пјҢеҗ„ең°йҷҶз»ӯеҮәзҺ°дјҒдёҡеҒңдә§гҖҒеҖ’й—ӯзҡ„зҺ°иұЎпјҢеҜјиҮҙжҲ‘еӣҪж¶Ӯж–ҷдә§йҮҸеңЁ2018е№ҙйҷҚиҮі1760дёҮеҗЁгҖӮеҲ°2020е№ҙеҸҲйҒӯеҸ—з–«жғ…зҡ„еҶІеҮ»пјҢдёӯеӣҪж¶Ӯж–ҷиЎҢдёҡ规模д»ҘдёҠзҡ„дјҒдёҡжңү1968家пјҢдә§йҮҸеўһй•ҝе№…еәҰиҫғе°ҸпјҢдёә0.82%гҖӮ2021е№ҙз”ұдәҺз»ҹи®ЎеҸЈеҫ„ж”№еҸҳпјҢе…ЁиЎҢдёҡдјҒдёҡзҡ„жҖ»дә§йҮҸиҫҫеҲ°3800дёҮеҗЁпјҢиҫғ2020е№ҙеўһеҠ 1341дёҮеҗЁгҖӮеҲ°2022е№ҙпјҢеҸ—жҲҝең°дә§й”Җе”®дҪҺиҝ·пјҢд»ҘеҸҠз–«жғ…еҸҚеӨҚзӯүжӢ–зҙҜж¶Ҳиҙ№йңҖжұӮдёӢиЎҢзҡ„еҪұе“ҚпјҢжҲ‘еӣҪж¶Ӯж–ҷе…ЁиЎҢдёҡдә§йҮҸиҫҫеҲ°3572дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ6%гҖӮ

д»Һз»ҶеҲҶйўҶеҹҹжқҘзңӢпјҢж¶Ӯж–ҷдё»иҰҒеҢ…жӢ¬е»әзӯ‘ж¶Ӯж–ҷгҖҒдёҖиҲ¬е·ҘдёҡжјҶгҖҒйҳІжҠӨж¶Ӯж–ҷгҖҒзІүжң«ж¶Ӯж–ҷгҖҒжңЁеҷЁж¶Ӯж–ҷзӯүзӯүпјҢеҚ е…ЁеӣҪж¶Ӯж–ҷиЎҢдёҡзҡ„жҜ”йҮҚдҫқж¬Ўдёә52%гҖҒ13%гҖҒ10%гҖҒ8%гҖҒ5%гҖӮе…¶дёӯе»әзӯ‘ж¶Ӯж–ҷеҚ жҲ‘еӣҪж¶Ӯж–ҷеёӮеңәзҡ„жҜ”йҮҚжңҖеӨ§пјҢж №жҚ®дёӯеӣҪж¶Ӯж–ҷе·ҘдёҡеҚҸдјҡж•°жҚ®пјҢ2018-2021е№ҙпјҢжҲ‘еӣҪе»әзӯ‘дёҡж¶Ӯж–ҷдә§йҮҸдҝқжҢҒдёҠеҚҮи¶ӢеҠҝпјҢд»Һ2018е№ҙзҡ„890дёҮеҗЁеўһеҠ еҲ°2021е№ҙзҡ„1423дёҮеҗЁпјҢеҲ°2022е№ҙпјҢжҲ‘еӣҪе»әзӯ‘ж¶Ӯж–ҷдә§йҮҸиҫҫеҲ°1026дёҮеҗЁпјҢиҫғ2021е№ҙдёӢйҷҚ27.90%гҖӮ

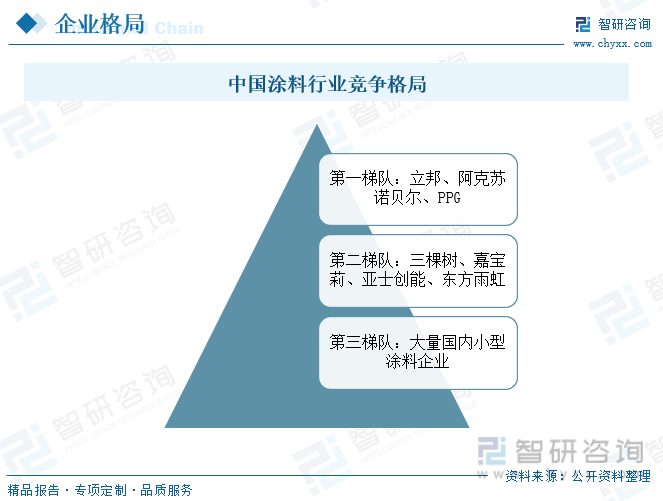

зӣ®еүҚпјҢж¶Ӯж–ҷеҲ¶йҖ е•ҶеҸҜеҲҶдёәдёүеӨ§жўҜйҳҹгҖӮе…¶дёӯ第дёҖжўҜйҳҹеқҮдёәеӨ–дјҒпјҢеҢ…жӢ¬з«ӢйӮҰгҖҒйҳҝе…ӢиӢҸиҜәиҙқе°”гҖҒPPGзӯүзӯүпјҢе…·еӨҮж¶Ӯж–ҷдә§е“Ғе…Ёе“Ғзұ»иҰҶзӣ–зҡ„иғҪеҠӣпјҢеңЁдёӯеӣҪе…·еӨҮжһҒй«ҳзҡ„еёӮеңәд»Ҫйўқпјӣ第дәҢжўҜйҳҹдёәжҲ‘еӣҪж¶Ӯж–ҷйҫҷеӨҙдјҒдёҡпјҢиҝ‘е№ҙжқҘпјҢеӣҪдә§е“ҒзүҢеҝ«йҖҹеҙӣиө·пјҢеёӮеңәеҚ жңүзҺҮйҖҗжӯҘжҸҗеҚҮпјҢзү№еҲ«жҳҜдёүжЈөж ‘гҖҒдёңж–№йӣЁиҷ№зӯүдјҒдёҡпјҢеңЁз»ҶеҲҶеёӮеңәе…·еӨҮзӣёеҜ№дјҳеҠҝпјӣ第дёүжўҜйҳҹдёәжҲ‘еӣҪеӨ§йҮҸе°ҸеһӢж¶Ӯж–ҷдјҒдёҡпјҢеҸҚжҳ еҮәжҲ‘еӣҪж¶Ӯж–ҷж•ҙдҪ“зҺ°зҠ¶пјҢеӯҳеңЁеӨ§йҮҸз”ҹдә§дҪҺ иҙЁйҮҸгҖҒиөҡеҸ–еҫ®и–„еҲ©ж¶Ұзҡ„еҲ¶йҖ е•ҶгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪж¶Ӯж–ҷиЎҢдёҡеёӮеңәеҸ‘еұ•и§„жЁЎеҸҠжҠ•иө„жңәдјҡеҲҶжһҗжҠҘе‘ҠгҖӢ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡеңЁзҺҜдҝқеҒҘеә·зҡ„иғҢжҷҜдёӢпјҢзІүжң«ж¶Ӯж–ҷе°ҶжҲҗдёәиЎҢдёҡжңӘжқҘеҸ‘еұ•зҡ„йҮҚзӮ№

1гҖҒжңӘжқҘж¶Ӯж–ҷиЎҢдёҡйҖҗжёҗеҗ‘з»ҝиүІеҢ–гҖҒеӨҡеҠҹиғҪеҢ–ж–№еҗ‘еҸ‘еұ•

ж¶Ӯж–ҷиЎҢдёҡдё»иҰҒдҫқжүҳдәҺжҲҝең°дә§д№ҳеҠҝиҖҢдёҠпјҢиЎЁзҺ°еҮәејәеҠІзҡ„еҸ‘еұ•жҖҒеҠҝгҖӮдҪңдёәжҲҝең°дә§еҗҺе‘Ёжңҹдә§дёҡй“ҫдёҠйҮҚиҰҒзҡ„дёҖзҺҜпјҢе»әзӯ‘ж¶Ӯж–ҷдёҺжҲҝең°дә§зҡ„жҠ•иө„ејҖеҸ‘зҙ§еҜҶзӣёе…ігҖӮиҖҢжҲҝең°дә§иЎҢдёҡжҳҜе…ід№ҺеӣҪи®Ўж°‘з”ҹзҡ„йҮҚиҰҒйўҶеҹҹпјҢеңЁеӣҪ家жҸҗеҖЎзҺҜдҝқзҡ„иғҢжҷҜдёӢпјҢд»Ҙж¶Ӯж–ҷиЎҢдёҡдёәд»ЈиЎЁзҡ„е»әзӯ‘дә§дёҡзҡ„з»ҝиүІиҪ¬еһӢеҚҮзә§д№ҹжҲҗдёәеҸ‘еұ•еӨ§еҠҝжүҖи¶ӢпјҢзҺҜдҝқгҖҒе®үе…ЁгҖҒеҒҘеә·жҲҗдёәдәҶж¶Ӯж–ҷиЎҢдёҡзҡ„йЈҺеҗ‘ж ҮгҖӮдёәжӯӨпјҢеӣҪ家еҸ‘еёғдәҶдёҖзі»еҲ—жҺӘж–ҪжқҘдҝғиҝӣж¶Ӯж–ҷиЎҢдёҡзҡ„еҸ‘еұ•гҖӮеҗҢж—¶пјҢйҡҸзқҖдәә们жҸҗеҮәжӣҙеӨҡзҡ„йңҖжұӮпјҢеӨҡеҠҹиғҪж¶Ӯж–ҷжҳҜиЎҢдёҡзҡ„еҸ‘еұ•ж–№еҗ‘гҖӮзӣ®еүҚйҷӨдәҶеә”з”ЁеңЁйҳІзҒ«гҖҒйҳІжҜ’гҖҒйҳІиҷ«гҖҒжқҖиҷ«гҖҒйҡ”зғӯдҝқжё©зӯүзҺ°жңүиҙЁйҮҸж°ҙе№іиҫғдҪҺзҡ„еҠҹиғҪж¶Ӯж–ҷдёҠеҠ еӨ§еҠӣеәҰгҖҒиҝӣиЎҢз§‘з ”ж”»е…іеӨ–пјҢиҝҳеә”еҠ зҙ§з ”究е’Ңи§ЈеҶіе»әзӯ‘иЈ…йҘ°дёӯзҡ„йҡҫгҖҒж–°й—®йўҳпјҢеӨҚеҗҲеҢ–жҠҖжңҜе°ҶжҳҜжҸҗй«ҳе’Ңж»Ўи¶іеҗ„зұ»еҠҹиғҪзҡ„жңүж•ҲйҖ”еҫ„гҖӮ

2гҖҒзІүжң«ж¶Ӯж–ҷе°ҶдјҡжҳҜй«ҳжЎЈе»әзӯ‘ж¶Ӯж–ҷзҡ„еҸ‘еұ•ж–№еҗ‘

еҪ“еүҚпјҢзҺҜдҝқеҒҘеә·дҫқ然жҳҜж¶Ӯж–ҷеёӮеңәзҡ„дё»иҰҒи¶ӢеҠҝпјҢдҪҶжҳҜз”ұдәҺж¶Ӯж–ҷз”ҹдә§жұЎжҹ“зЁӢеәҰиҫғй«ҳпјҢзӣёе…ідјҒдёҡйңҖиҰҒиҠұиҙ№й«ҳжҳӮзҡ„д»·ж јеңЁзҺҜдҝқи®ҫж–ҪдёҠпјҢдёҖдәӣе°ҸеһӢдјҒдёҡеӣ жӯӨиҖҢеҖ’й—ӯгҖҒз ҙдә§пјҢеҗҢж—¶ж¶Ӯж–ҷжң¬иә«жүҖе…·жңүзҡ„жұЎжҹ“зү©д№ҹеҜ№дәәдҪ“йҖ жҲҗиҫғеӨ§зҡ„дјӨе®іпјҢиҖҢзІүжң«ж¶Ӯж–ҷеңЁжҹҗдёҖдәӣйўҶеҹҹеҸҜд»Ҙд»Јжӣҝж¶ІдҪ“ж¶Ӯж–ҷпјҢжһҒеӨ§зҡ„йҷҚдҪҺдә§е“ҒVOCгҖӮеңЁжӯӨиғҢжҷҜдёӢпјҢжҲ‘еӣҪзІүжң«ж¶Ӯж–ҷе°ҶеҸ—еҲ°еӨ§еҠӣеҸ‘еұ•гҖӮд»ҺжҠҖжңҜеҸ‘еұ•жқҘзңӢпјҢдёӯеӣҪзІүжң«ж¶Ӯж–ҷиЎҢдёҡеңЁзҺҜдҝқжҖ§гҖҒиҖҗзЈЁжҖ§гҖҒиҠӮиғҪжҖ§гҖҒжҠ—и…җиҡҖжҖ§е’ҢжҠ—ж°”еҖҷеҸҳеҢ–жҖ§зӯүж–№йқўзҡ„жҠҖжңҜж°ҙе№іеқҮеӨ„дәҺе…ЁзҗғйўҶе…Ҳж°ҙе№іпјҢйҡҸзқҖй’ўй“ҒгҖҒжңәжў°гҖҒиҲ№иҲ¶гҖҒжұҪиҪҰзӯүиЎҢдёҡзҡ„еҸ‘еұ•пјҢзІүжң«ж¶Ӯж–ҷеә”з”ЁйўҶеҹҹе°ҶдёҚж–ӯжү©еӨ§пјҢеёӮеңәйңҖжұӮд№ҹе°ҶдёҚж–ӯеўһй•ҝгҖӮзҺҜдҝқдјҳеҠҝе’ҢжҠҖжңҜдјҳеҠҝжҳҜзІүжң«ж¶Ӯж–ҷжӣҝд»Јж¶ІдҪ“ж¶Ӯж–ҷзҡ„е…ій”®жүҖеңЁгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪж¶Ӯж–ҷиЎҢдёҡеёӮеңәеҸ‘еұ•и§„жЁЎеҸҠжҠ•иө„жңәдјҡеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪж¶Ӯж–ҷиЎҢдёҡеёӮеңәеҸ‘еұ•и§„жЁЎеҸҠжҠ•иө„жңәдјҡеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪж¶Ӯж–ҷиЎҢдёҡеёӮеңәеҸ‘еұ•и§„жЁЎеҸҠжҠ•иө„жңәдјҡеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«ж¶Ӯж–ҷиЎҢдёҡйўҶе…ҲдјҒдёҡз»ҸиҗҘеҪўеҠҝеҲҶжһҗпјҢ024-2030е№ҙж¶Ӯж–ҷиЎҢдёҡеүҚжҷҜеҸҠи¶ӢеҠҝйў„жөӢпјҢз ”з©¶з»“и®әеҸҠжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ