еҶ…е®№жҰӮиҰҒпјҡеҶӣе·ҘиЎҢдёҡдҪңдёәеӣҪ家еұӮйқўзҡ„дёҖдёӘж ёеҝғжҲҳз•ҘжҖ§дә§дёҡпјҢеңЁй•ҝжңҹзҡ„еҸ‘еұ•иҝҮзЁӢдёӯпјҢдёҖзӣҙеҸ—еҲ°зҫҺеӣҪеңЁжҠҖжңҜгҖҒжқҗж–ҷгҖҒи®ҫеӨҮзӯүж–№йқўзҡ„еҲ¶зәҰпјҢдёәжҢҒз»ӯжҸҗй«ҳеӣҪйҳІе®үе…ЁпјҢеӣҪ家е’Ңж”ҝеәңеңЁеҶӣе·Ҙз”өеӯҗдә§дёҡжҠ•е…ҘеҠӣеәҰиҫғеӨ§пјҢд»Ӣе…Ҙж—¶й—ҙиҫғж—©гҖӮз»ҸиҝҮеӨҡе№ҙзҡ„з ”еҸ‘пјҢжҲ‘еӣҪж ёеҝғз”өеӯҗеҷЁд»¶е…ій”®жҠҖжңҜдёҺеӣҪеӨ–йўҶе…Ҳж°ҙе№ізҡ„е·®и·қеӨ§еӨ§зј©зҹӯпјҢеҗ„зұ»еҶӣе·Ҙз”өеӯҗдә§е“ҒйҖҗжӯҘеҫ—еҲ°жү№йҮҸеә”з”ЁпјҢжһҒеӨ§ең°жҸҗеҚҮдәҶзҺ°жңүиЈ…еӨҮзҡ„ж°ҙе№ігҖӮзӣ®еүҚжҲ‘еӣҪеҶӣз”Ёз”өеӯҗе…ғеҷЁд»¶е·Із»Ҹе®һзҺ°дәҶиҫғй«ҳж°ҙеҮҶзҡ„иҮӘдё»еҸҜжҺ§пјҢеңЁеӣҪдә§еҶӣз”Ёдә§е“Ғзҡ„жҠҖжңҜж°ҙе№ігҖҒдә§е“ҒиҙЁйҮҸе’ҢиҝӣеҸЈдә§е“ҒдёҖиҮҙзҡ„еүҚжҸҗдёӢпјҢеҶӣе·ҘиЎҢдёҡзӣёе…іе®ўжҲ·дјҳе…ҲдҪҝз”ЁеӣҪдә§еҶӣз”Ёдә§е“ҒгҖӮ

е…ій”®иҜҚпјҡеҶӣе·Ҙз”өеӯҗеёӮеңә规模гҖҒеҺӮе•Ҷжү©дә§йЎ№зӣ®гҖҒеӣҪйҳІж”ҜеҮәгҖҒжҠ•иһҚиө„еҠЁжҖҒгҖҒFPGAгҖҒCPUиҠҜзүҮ

дёҖгҖҒиЎҢдёҡзҺ°зҠ¶пјҡеёӮеңә规模稳жӯҘжҸҗеҚҮпјҢдјҒдёҡеҠ еҝ«жҺЁиҝӣдә§иғҪжү©е»әиҝӣзЁӢ

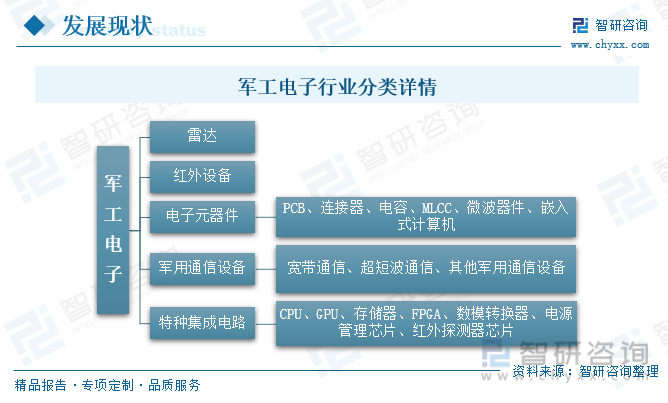

еҶӣе·Ҙз”өеӯҗиЎҢдёҡжҳҜжҢҮд»ҺдәӢдёҺеҶӣе·Ҙз”өеӯҗжңүе…ізҡ„з”ҹдә§е’ҢжңҚеҠЎзҡ„еҚ•дҪҚжҲ–дёӘдәәзҡ„з»„з»Үз»“жһ„дҪ“зі»зҡ„жҖ»з§°гҖӮиЎҢдёҡдё»иҰҒд»ҺдәӢеҶӣдәӢз”өеӯҗдҝЎжҒҜзі»з»ҹдёҺиЈ…еӨҮеҸҠз”өеӯҗе…ғеҷЁд»¶зҡ„з ”еҲ¶е’Ңз”ҹдә§пјҢе…¶дә§е“ҒеҢ…жӢ¬еҗ„з§Қжғ…жҠҘдҫҰеҜҹгҖҒйҖҡдҝЎгҖҒеҜјиҲӘгҖҒжҢҮжҢҘгҖҒжҺ§еҲ¶гҖҒз”өеӯҗжӯҰеҷЁзӯүзі»з»ҹе’ҢиЈ…еӨҮпјҢд»ҘеҸҠеөҢе…ҘжӯҰеҷЁе№іеҸ°зҡ„д»ҘжӯҰеҷЁиЈ…еӨҮй…ҚеҘ—зҡ„з”өеӯҗдҝЎжҒҜзі»з»ҹгҖҒиЈ…еӨҮе’Ңз”өеӯҗе…ғеҷЁд»¶гҖӮ

еҶӣе·Ҙз”өеӯҗдә§дёҡдҪҚдәҺеҶӣе·Ҙдә§дёҡй“ҫзҡ„дёӯдёҠжёёзҺҜиҠӮпјҢеҜ№еҶӣе·ҘиЎҢдёҡзҡ„еҸ‘еұ•еҸ‘жҢҘзқҖйҮҚиҰҒзҡ„дҪңз”ЁгҖӮеңЁеҶӣе·Ҙз”өеӯҗдә§дёҡй“ҫдёӯпјҢдёҠжёёзҺҜиҠӮеҲҶдёәз”өеӯҗе…ғеҷЁд»¶гҖҒзү№з§ҚйӣҶжҲҗз”өи·ҜгҖҒPCBгҖҒеөҢе…ҘејҸи®Ўз®—жңәжЁЎеқ—гҖҒеҫ®жіўеҷЁд»¶гҖҒиҝһжҺҘеҷЁгҖҒзәҝзјҶзӯүпјҢд»ҘеҸҠеҶӣе·Ҙз”өеӯҗе…ғеҷЁд»¶з¬¬дёүж–№жЈҖжөӢе…¬еҸёе’ҢжЁЎжӢҹд»ҝзңҹе…¬еҸёпјӣдёӯжёёзҺҜиҠӮзҡ„йҖҡдҝЎи®ҫеӨҮгҖҒйӣ·иҫҫгҖҒзәўеӨ–зғӯжҲҗеғҸгҖҒе…үеӯҰеҲ¶еҜјзӯүпјҢжҳҜеҶӣе·Ҙз”өеӯҗж•ҙжңәдёӯзҡ„йҮҚиҰҒеӯҗзі»з»ҹгҖӮзӣёжҜ”дәҺеҶӣжңәгҖҒеҜјеј№гҖҒеҚ«жҳҹзӯүжҖ»дҪ“иЈ…еӨҮпјҢеҶӣе·Ҙз”өеӯҗдёҚд»…дҪңдёәдёҖдёӘзӢ¬з«Ӣзҡ„дә§дёҡйӣҶзҫӨпјҢеҗҢж—¶д№ҹжңҚеҠЎдәҺиҲӘз©әгҖҒиҲӘеӨ©гҖҒиҲ№иҲ¶гҖҒе…өеҷЁзӯүе…¶д»–дә§дёҡйӣҶзҫӨпјҢдёәеҶӣз”ЁйЈһжңәгҖҒеҚ«жҳҹгҖҒиҲ№иҲ¶гҖҒиҪҰиҫҶзӯүз”ұжңәжў°еҢ–еҗ‘дҝЎжҒҜеҢ–гҖҒжҷәиғҪеҢ–иҪ¬еһӢжҸҗдҫӣжҠҖжңҜж”ҜжҢҒпјҢжҺЁеҠЁжҲ‘еӣҪеҶӣе·ҘиЎҢдёҡзЁіе®ҡй«ҳж•Ҳзҡ„еҸ‘еұ•гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҶӣе·Ҙз”өеӯҗиЎҢдёҡеҸ‘еұ•еүҚжҷҜеҲҶжһҗеҸҠеёӮеңәйңҖжұӮйў„жөӢжҠҘе‘ҠгҖӢ

еҶӣе·ҘиЎҢдёҡдҪңдёәеӣҪ家еұӮйқўзҡ„дёҖдёӘж ёеҝғжҲҳз•ҘжҖ§дә§дёҡпјҢеңЁй•ҝжңҹзҡ„еҸ‘еұ•иҝҮзЁӢдёӯпјҢдёҖзӣҙеҸ—еҲ°зҫҺеӣҪеңЁжҠҖжңҜгҖҒжқҗж–ҷгҖҒи®ҫеӨҮзӯүж–№йқўзҡ„еҲ¶зәҰпјҢдёәжҢҒз»ӯжҸҗй«ҳеӣҪйҳІе®үе…ЁпјҢеӣҪ家е’Ңж”ҝеәңеңЁеҶӣе·Ҙз”өеӯҗдә§дёҡжҠ•е…ҘеҠӣеәҰиҫғеӨ§пјҢд»Ӣе…Ҙж—¶й—ҙиҫғж—©гҖӮз»ҸиҝҮеӨҡе№ҙзҡ„з ”еҸ‘пјҢжҲ‘еӣҪж ёеҝғз”өеӯҗеҷЁд»¶е…ій”®жҠҖжңҜдёҺеӣҪеӨ–йўҶе…Ҳж°ҙе№ізҡ„е·®и·қеӨ§еӨ§зј©зҹӯпјҢеҗ„зұ»еҶӣе·Ҙз”өеӯҗдә§е“ҒйҖҗжӯҘеҫ—еҲ°жү№йҮҸеә”з”ЁпјҢжһҒеӨ§ең°жҸҗеҚҮдәҶзҺ°жңүиЈ…еӨҮзҡ„ж°ҙе№ігҖӮеңЁжҲҗеҠҹжһ„е»әзі»еҲ—й«ҳз«ҜжҠҖжңҜе№іеҸ°зҡ„еҹәзЎҖдёҠпјҢж ёеҝғз”өеӯҗеҷЁд»¶й•ҝжңҹд»ҘжқҘиҝӣеҸЈзҡ„й—®йўҳеҫ—еҲ°зј“и§ЈпјҢзӣ®еүҚжҲ‘еӣҪеҶӣз”Ёз”өеӯҗе…ғеҷЁд»¶е·Із»Ҹе®һзҺ°дәҶиҫғй«ҳж°ҙеҮҶзҡ„иҮӘдё»еҸҜжҺ§пјҢеңЁеӣҪдә§еҶӣз”Ёдә§е“Ғзҡ„жҠҖжңҜж°ҙе№ігҖҒдә§е“ҒиҙЁйҮҸе’ҢиҝӣеҸЈдә§е“ҒдёҖиҮҙзҡ„еүҚжҸҗдёӢпјҢеҶӣе·ҘиЎҢдёҡзӣёе…іе®ўжҲ·дјҳе…ҲдҪҝз”ЁеӣҪдә§еҶӣз”Ёдә§е“ҒпјҢжҺЁеҠЁжҲ‘еӣҪеҶӣе·Ҙз”өеӯҗиЎҢдёҡеӣҪдә§жӣҝд»ЈиҝӣзЁӢпјҢдҪҝеӣҪеҶ…еҶӣе·Ҙз”өеӯҗзҡ„еёӮеңә规模еҫ—еҲ°жҢҒз»ӯеўһй•ҝгҖӮ

вҖңеҚҒеӣӣдә”вҖқжңҹй—ҙпјҢжҲ‘еӣҪеҠ еҝ«жҺЁеҠЁеҶӣе·Ҙдә§дёҡзҡ„еҸ‘еұ•пјҢеёҰеҠЁеҶӣе·Ҙз”өеӯҗиЎҢдёҡеҠ еҝ«еҸ‘еұ•иҝӣзЁӢпјҢ2021е№ҙжҲ‘еӣҪеҶӣе·Ҙз”өеӯҗиЎҢдёҡзҡ„еёӮеңә规模иҫҫеҲ°3508дәҝе…ғпјҢйў„и®ЎеңЁвҖңеҚҒеӣӣдә”вҖқжңҹй—ҙпјҢжҲ‘еӣҪеҶӣе·Ҙз”өеӯҗиЎҢдёҡзҡ„еёӮеңә规模е°ҶдҝқжҢҒиҫғй«ҳеўһйҖҹзҡ„еҸ‘еұ•жҖҒеҠҝпјҢжҺЁеҠЁеёӮеңә规模дёҚж–ӯеўһй•ҝпјҢ2022е№ҙжҲ‘еӣҪеҶӣе·Ҙз”өеӯҗиЎҢдёҡзҡ„еёӮеңә规模иҫҫеҲ°3842дәҝе…ғе·ҰеҸіпјҢеҲ°2025е№ҙпјҢиЎҢдёҡзҡ„еёӮеңә规模е°Ҷеҫ—еҲ°иҝӣдёҖжӯҘжҸҗеҚҮпјҢиҫҫеҲ°5012дәҝе…ғе·ҰеҸігҖӮ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖдҝЎжҒҜеҢ–гҖҒзҺ°д»ЈеҢ–гҖҒжҷәиғҪеҢ–зҡ„жҢҒз»ӯжҺЁиҝӣпјҢжҲ‘еӣҪеӣҪйҳІе»әи®ҫд№ҹеңЁеҠ еҝ«жҺЁиҝӣиҪ¬еһӢеҚҮзә§пјҢе°ҶдҝЎжҒҜзҺ°д»ЈжҠҖжңҜиҝҗз”ЁеҲ°еҶӣдәӢйўҶеҹҹпјҢ并д»ҘжӯӨеј•еҜјеҶӣдәӢзҗҶи®әе’ҢеҶӣдәӢиЎҢеҠЁпјҢеҶӣе·ҘиЎҢдёҡеҸ‘еұ•иҝҺжқҘйҮҚеӨ§еҸҳйқ©ж—¶жңҹпјҢеңЁдә§дёҡй“ҫзҡ„дј еҜјдёӢпјҢеҶӣе·Ҙз”өеӯҗдә§дёҡзҡ„жҷәиғҪеҢ–гҖҒдҝЎжҒҜеҢ–йңҖжұӮжҢҒз»ӯжҸҗеҚҮгҖӮжӯӨеӨ–пјҢз”ұдәҺеҶӣе·Ҙз”өеӯҗе…¶зү№ж®ҠжҖ§пјҢйҷӨејҖеҶӣз”ЁеёӮеңәеә”з”Ёд»ҘеӨ–пјҢеңЁж°‘з”ЁеёӮеңәд№ҹжңүзқҖиҫғејәзҡ„йҖӮй…ҚжҖ§пјҢдё”еҸ—дә§е“ҒиҙЁйҮҸй«ҳгҖҒжҖ§иғҪдјҳејӮзӯүзү№жҖ§пјҢеңЁж°‘з”ЁеёӮеңәд№ҹжңүзқҖиҫғејәзҡ„еёӮеңәйңҖжұӮгҖӮ

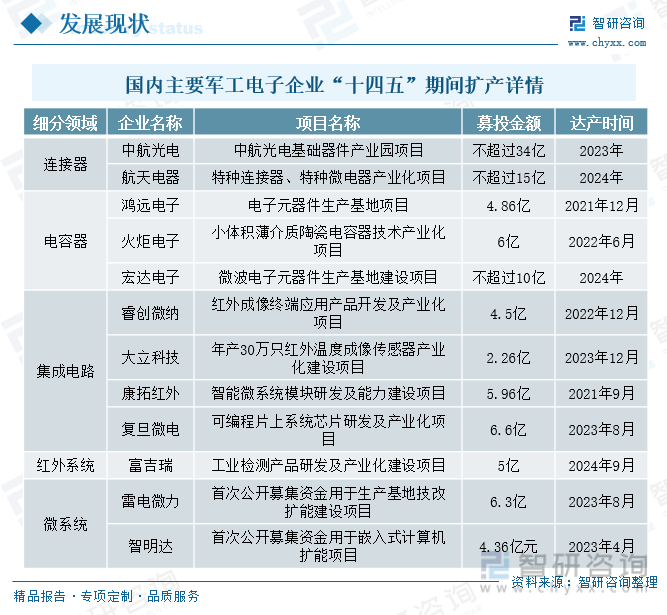

вҖңеҚҒеӣӣдә”вҖқжңҹй—ҙпјҢеңЁеёӮеңәй«ҳйңҖжұӮзҡ„жӢүеҠЁдёӢпјҢеҗ„еӨ§еҺӮе•Ҷз§ҜжһҒжү©дә§жҲ–IPOеӢҹжҠ•пјҢе…¶дёӯеҢ…жӢ¬иҝһжҺҘеҷЁгҖҒз”өе®№еҷЁгҖҒйӣҶжҲҗз”өи·ҜгҖҒзәўеӨ–зі»з»ҹгҖҒеҫ®зі»з»ҹзӯүйўҶеҹҹеқҮеҮәзҺ°е…¬еҸёеҸ‘еёғжү©дә§и®ЎеҲ’гҖӮеңЁиҝһжҺҘеҷЁйўҶеҹҹпјҢиҲӘеӨ©з”өеҷЁеҸ‘еёғзү№з§ҚиҝһжҺҘеҷЁгҖҒзү№з§Қеҫ®з”өеҷЁдә§дёҡеҢ–йЎ№зӣ®пјҢйў„и®ЎеҲ°2024е№ҙжҲҗеҠҹиҫҫдә§пјҢжҠ•дә§еҗҺе°Ҷж–°еўһ922дёҮеҸӘз”өеӯҗе…ғеҷЁд»¶дә§е“ҒпјҢ153дёҮеҸӘе…үжЁЎеқ—дә§е“ҒпјҢ3976дёҮеҸӘиҝһжҺҘеҷЁпјӣеңЁз”өе®№еҷЁйўҶеҹҹпјҢе®Ҹиҫҫз”өеӯҗеҸ‘еёғеҫ®жіўз”өеӯҗе…ғеҷЁд»¶з”ҹдә§еҹәең°е»әи®ҫйЎ№зӣ®пјҢйў„и®ЎеңЁ2024е№ҙиҫҫжҲҗеҗҺпјҢе°Ҷж–°еўһйҷ¶з“·з”өе®№еҷЁ20дәҝеҸӘ/е№ҙгҖҒзҺҜеҪўеҷЁеҸҠйҡ”зҰ»еҷЁ150дёҮеҸӘ/е№ҙпјӣеңЁйӣҶжҲҗз”өи·ҜеёӮеңәпјҢзқҝеҲӣеҫ®зәіжҸҗеҮәйқһеҲ¶еҶ·зәўеӨ–е№із„Ұе№ійқўиҠҜзүҮжҠҖжңҜж”№йҖ еҸҠжү©дә§йЎ№зӣ®гҖҒзәўеӨ–жҲҗеғҸз»Ҳз«Ҝеә”з”Ёдә§е“ҒејҖеҸ‘еҸҠдә§дёҡеҢ–йЎ№зӣ®пјҢ2022е№ҙ12жңҲе·Іе»әжҲҗиҫҫжҲҗпјҢж–°еўһе№ҙдә§36дёҮеҸӘжҺўжөӢеҷЁеҸҠ7000еҘ—ж•ҙжңәзі»з»ҹзҡ„з”ҹдә§и§„жЁЎгҖӮ

жҚ®ж•°жҚ®з»ҹи®ЎпјҢ2022е№ҙжҲ‘еӣҪеӣҪйҳІж”ҜеҮәйў„з®—дёә1.45дёҮдәҝе…ғпјҢиҫғ2021е№ҙеҗҢжҜ”еўһй•ҝдәҶ6.62%пјҢеҜ№жҜ”2019е№ҙзҡ„1.19дәҝе…ғгҖҒ2020е№ҙзҡ„1.27дәҝе…ғгҖҒ2021е№ҙзҡ„1.36дәҝе…ғпјҢеӣҪйҳІж”ҜеҮәйў„з®—дҝқжҢҒзЁіе®ҡеўһй•ҝзҡ„жҖҒеҠҝгҖӮд»Һе…ЁзҗғеёӮеңәжқҘзңӢпјҢ2021е№ҙзҫҺеӣҪзҡ„еӣҪйҳІж”ҜеҮәй«ҳиҫҫ7405дәҝзҫҺе…ғпјҢеҚ дё–з•Ңеҗ„еӣҪеӣҪйҳІж”ҜеҮәжҖ»йҮҸзҡ„40%е·ҰеҸіпјҢиҝңиҝңй«ҳдәҺдё–з•ҢжҺ’еҗҚеүҚеҚҒдҪҚзҡ„е…¶д»–9дёӘеӣҪ家зҡ„жҖ»е’ҢпјҢжҲ‘еӣҪ2021е№ҙзҡ„еӣҪйҳІж”ҜеҮәд»…дёәзҫҺеӣҪзҡ„28%е·ҰеҸіпјҢзӣёеҜ№еӨ„дәҺиҫғдҪҺж°ҙе№ігҖӮ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪз»јеҗҲе®һеҠӣзҡ„жҢҒз»ӯжҸҗеҚҮпјҢдёәз»ҙжҠӨеӣҪ家主жқғгҖҒе®үе…ЁгҖҒеҸ‘еұ•еҲ©зӣҠпјҢйҖӮеә”дёӯеӣҪзү№иүІеҶӣдәӢеҸҳйқ©зҡ„йңҖжұӮпјҢжӣҙеҘҪеұҘиЎҢеӨ§еӣҪеӣҪ家иҙЈд»»дёҺд№үеҠЎпјҢеӣҪ家е’Ңж”ҝеәңеңЁз»ҸжөҺзӨҫдјҡжҢҒз»ӯеҒҘеә·еҸ‘еұ•зҡ„еҗҢж—¶пјҢд№ҹеңЁдёҚж–ӯеҠ еӨ§еӣҪйҳІж”ҜеҮәпјҢдҝғиҝӣеӣҪйҳІе®һеҠӣе’Ңз»ҸжөҺе®һеҠӣзҡ„еҗҢжӯҘжҸҗеҚҮгҖӮжңӘжқҘеңЁеӣҪ家е’Ңж”ҝеәңзҡ„еӨ§еҠӣжҺЁеҠЁдёӢпјҢеӣҪйҳІж”ҜеҮәе°ҶдҝқжҢҒй«ҳеўһй•ҝзҡ„жҖҒеҠҝжҢҒз»ӯеҸ‘еұ•пјҢеҶӣе·ҘиЎҢдёҡдҪңдёәеӣҪ家е®үе…Ёзҡ„ж”ҜжҹұпјҢеҶӣе·Ҙз”өеӯҗдә§дёҡд№ҹе°Ҷеҫ—еҲ°еҝ«йҖҹеҸ‘еұ•пјҢжҺЁеҠЁдә§дёҡеҸҳйқ©е’ҢиҪ¬еһӢеҚҮзә§гҖӮ

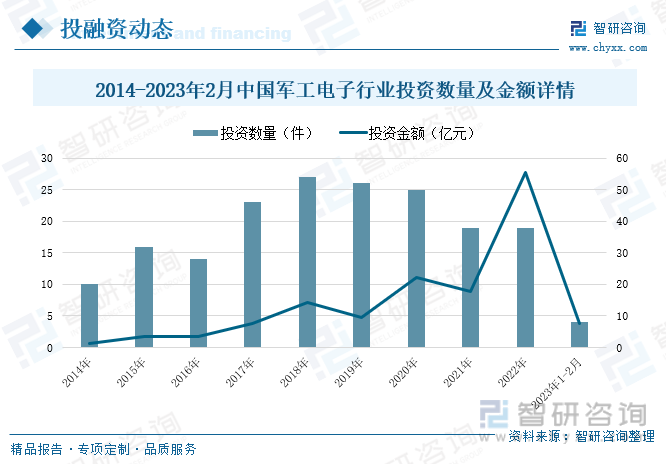

дәҢгҖҒжҠ•иһҚиө„еҠЁжҖҒпјҡжҠ•иө„йҮ‘йўқеҝ«йҖҹеўһй•ҝпјҢдјҒдёҡиһҚиө„з§ҜжһҒеёғеұҖеҶӣе·ҘйўҶеҹҹ

2014-2022е№ҙжңҹй—ҙпјҢжҲ‘еӣҪеҶӣе·Ҙз”өеӯҗиЎҢдёҡзҡ„жҠ•иө„ж•°йҮҸжҖ»дҪ“е‘ҲзҺ°еҮәвҖңе…ҲеҚҮеҗҺйҷҚвҖқзҡ„еҸ‘еұ•жҖҒеҠҝпјҢ2018е№ҙд»ҘжқҘпјҢжҲ‘еӣҪеҶӣе·Ҙз”өеӯҗиЎҢдёҡзҡ„жҠ•иө„ж•°йҮҸйҖҗжӯҘйҷҚдҪҺпјҢдҪҶжҠ•иө„йҮ‘йўқе‘ҲзҺ°еҮәеўһй•ҝзҡ„жҖҒеҠҝгҖӮ2022е№ҙжҲ‘еӣҪеҶӣе·Ҙз”өеӯҗиЎҢдёҡзҡ„жҠ•иө„ж•°йҮҸдёҺдёҠе№ҙжҢҒе№іпјҢдҪҶжҠ•иө„йҮ‘йўқеҮәзҺ°еӨ§е№…еўһй•ҝпјҢеҗҢжҜ”дёҠж¶ЁдәҶи¶…2еҖҚгҖӮжҚ®ITжЎ”еӯҗж•°жҚ®з»ҹи®ЎпјҢ2022е№ҙжҲ‘еӣҪеҶӣе·Ҙз”өеӯҗиЎҢдёҡзҡ„жҠ•иө„ж•°йҮҸе…ұи®Ў19件пјҢжҠ•иө„йҮ‘йўқиҫҫеҲ°55.52дәҝе…ғгҖӮ2023е№ҙеүҚ2дёӘжңҲжҲ‘еӣҪеҶӣе·Ҙз”өеӯҗиЎҢдёҡзҡ„жҠ•иө„ж•°йҮҸдёә4件пјҢжҠ•иө„йҮ‘йўқе…ұи®Ў7.7дәҝе…ғгҖӮ

иҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪеҶӣе·Ҙз”өеӯҗиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеҗ„еӨ§еҺӮе•Ҷд№ҹеңЁз§ҜжһҒжҺЁеҠЁиһҚиө„иҝӣзЁӢпјҢжҢҒз»ӯжү©еӨ§е…¬еҸёеҸ‘еұ•и§„жЁЎпјҢйҖҡиҝҮдјҒдёҡиһҚиө„зҡ„ж–№ејҸпјҢеӢҹйӣҶиө„йҮ‘з”ЁдәҺдјҒдёҡзҡ„й«ҳйҖҹеҸ‘еұ•е’Ңз”ҹдә§е»әи®ҫгҖӮеҚ“зҝјжҷәиғҪжҳҜдёҖе®¶ж— дәәжңәгҖҒж— дәәжңәйЈһжҺ§еҸҠж— дәәжңәзі»з»ҹи§ЈеҶіж–№жЎҲжҸҗдҫӣе•ҶпјҢ2023е№ҙ2жңҲпјҢеҚ“зҝјжҷәиғҪе®ҢжҲҗз”ұеҠЁе№іиЎЎиө„жң¬зӢ¬е®¶жҠ•иө„зҡ„Pre-AиҪ®иһҚиө„пјҢжң¬иҪ®иһҚиө„е°ҶиҝӣдёҖжӯҘе®Ңе–„еҚ“зҝјжҷәиғҪеңЁеҶӣз”Ёж— дәәжңәйўҶеҹҹзҡ„дә§дёҡеёғеұҖгҖӮеҫ®зәіжҳҹз©әжҳҜдёҖ家д»ҘеҚ«жҳҹеҲ¶йҖ дёҡеҠЎдёәж ёеҝғзҡ„еҚ«жҳҹзі»з»ҹз ”еҲ¶дҫӣеә”е•ҶпјҢ2022е№ҙ-2023е№ҙ1жңҲпјҢеҫ®зәіжҳҹз©әзӣёз»§е®ҢжҲҗиҝ‘4дәҝе…ғзҡ„BиҪ®е’ҢB+иҪ®иһҚиө„пјҢдё»иҰҒжҠ•иө„ж–№дёәеӣҪејҖеҲ¶йҖ дёҡиҪ¬еһӢеҚҮзә§еҹәйҮ‘гҖҒи¶Ҡз§Җдә§дёҡеҹәйҮ‘зӯүгҖӮжҲҡ频科жҠҖжҳҜдёҖ家5GйҖҡдҝЎжөӢиҜ•жөӢйҮҸйҖҡз”Ёи®ҫеӨҮз ”еҸ‘е•ҶпјҢдё»иҰҒйқўеҗ‘5GйҖҡдҝЎзӣёе…ізҡ„еҫ®жіўжҜ«зұіжіўйҖҡдҝЎжөӢйҮҸгҖҒеҶӣе·Ҙеҫ®жіўжЁЎеқ—жөӢиҜ•зӯүйўҶеҹҹпјҢ2023е№ҙ1жңҲжҲҡ频科жҠҖиҺ·4000дёҮе…ғзҡ„A+иҪ®иһҚиө„пјҢз”ұеӣӣе·қеҸ‘еұ•йўҶжҠ•пјҢйҮ‘зүӣеӣҪжҠ•зӯүжңәжһ„и·ҹжҠ•пјҢжң¬ж¬ЎиһҚиө„дё»иҰҒз”ЁдәҺеҚғеҸ°и§„жЁЎй«ҳз«Ҝеҫ®жіўйҖҡз”Ёд»ӘиЎЁзҡ„е·Ҙдёҡж ҮеҮҶдә§зәҝе»әи®ҫпјҢе®һзҺ°дҝЎеҸ·жәҗзӯүеӨҡжқЎй«ҳз«Ҝдә§е“Ғзәҝзҡ„жү№йҮҸз”ҹдә§гҖӮ

дёүгҖҒеә”з”ЁеңәжҷҜпјҡеә”з”ЁйўҶеҹҹй«ҳйҖҹеҸ‘еұ•пјҢдёәеҶӣе·Ҙз”өеӯҗеҲӣйҖ иүҜеҘҪеҸ‘еұ•з©әй—ҙ

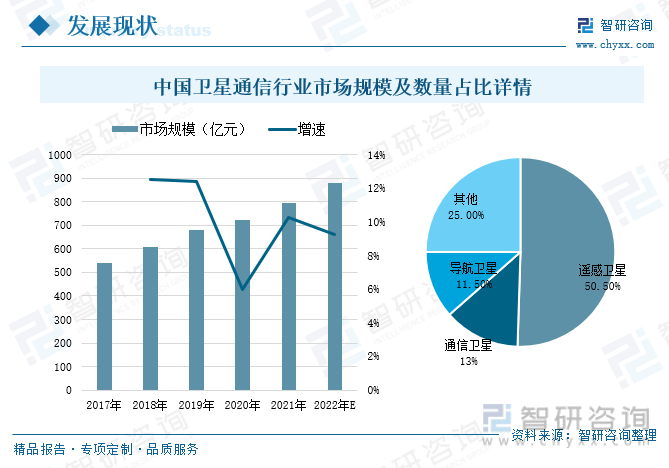

еҚ«жҳҹйҖҡдҝЎжҳҜйҖҡдҝЎеҸҢж–№еҲ©з”Ёеӣәе®ҡжҲ–移еҠЁзҡ„ең°зҗғз«ҷпјҢйҖҡиҝҮйҖҡдҝЎеҚ«жҳҹдҪңдёәдёӯ继з«ҷзҡ„йҖҡдҝЎж–№ејҸпјҢжҳҜеҫ®жіўдёӯ继йҖҡдҝЎзҡ„дёҖз§Қзү№ж®ҠеҪўејҸпјҢз”ұдәҺе…¶иҰҶзӣ–иҢғеӣҙе№ҝгҖҒдҝЎеҸ·иҙЁйҮҸеҘҪгҖҒдҫҝдәҺе®һзҺ°еӨҡең°йҖҡдҝЎзӯүдјҳзӮ№пјҢйҖӮз”ЁдәҺеҶӣдәӢйҖҡдҝЎйўҶеҹҹгҖӮеҚ«жҳҹжҢүз…§з”ЁйҖ”жқҘеҲ’еҲҶпјҢдёӯеӣҪеңЁиҪЁеҚ«жҳҹеҸҜд»ҘеҲҶдёәйҒҘж„ҹеҚ«жҳҹгҖҒйҖҡдҝЎеҚ«жҳҹгҖҒеҜјиҲӘеҚ«жҳҹзӯүпјҢе…¶дёӯйҖҡдҝЎеҚ«жҳҹзҡ„ж•°йҮҸеҚ жҜ”еңЁ13%е·ҰеҸіпјҢжңӘжқҘйҡҸзқҖдҪҺиҪЁйҖҡдҝЎеҚ«жҳҹзі»з»ҹзҡ„еә”з”ЁйўҶеҹҹдёҚж–ӯжҲҗзҶҹпјҢжҲ‘еӣҪйҖҡдҝЎеҚ«жҳҹзҡ„еёӮеңәд»Ҫйўқе°ҶжҢҒз»ӯеўһеӨ§гҖӮ

2017-2021е№ҙжңҹй—ҙпјҢжҲ‘еӣҪеҚ«жҳҹйҖҡдҝЎиЎҢдёҡеёӮеңә规模дёҚж–ӯжү©еӨ§пјҢжҖ»дҪ“дҝқжҢҒеўһй•ҝзҡ„жҖҒеҠҝпјҢ2021е№ҙжҲ‘еӣҪеҚ«жҳҹйҖҡдҝЎиЎҢдёҡзҡ„еёӮеңә规模иҫҫеҲ°797дәҝе…ғпјҢиҫғ2020е№ҙеўһй•ҝдәҶ10.24%пјҢйў„и®ЎжңӘжқҘжҲ‘еӣҪеҚ«жҳҹйҖҡдҝЎиЎҢдёҡе°ҶдҝқжҢҒзЁіжӯҘеўһй•ҝзҡ„и¶ӢеҠҝеҸ‘еұ•пјҢ2022е№ҙжҲ‘еӣҪеҚ«жҳҹйҖҡдҝЎиЎҢдёҡзҡ„еёӮеңә规模预计иҫҫеҲ°878дәҝе…ғгҖӮйҡҸзқҖжҲ‘еӣҪеҚ«жҳҹйҖҡдҝЎйўҶеҹҹзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеҶӣз”ЁйҖҡдҝЎи®ҫеӨҮд№ҹе°Ҷеҫ—еҲ°жҢҒз»ӯжҸҗеҚҮпјҢеҠ©еҠӣжҲ‘еӣҪеҶӣе·Ҙз”өеӯҗдә§дёҡжҢҒз»ӯеҸ‘еұ•гҖӮ

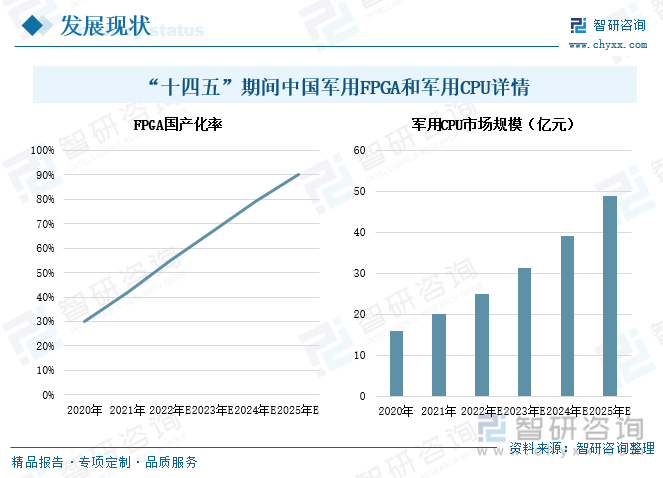

FPGAжҳҜеңЁеҸҜзј–зЁӢеҷЁд»¶зҡ„еҹәзЎҖдёҠиҝӣдёҖжӯҘеҸ‘еұ•зҡ„дә§зү©пјҢеёёз”ЁдҪңй«ҳи®Ўз®—йўҶеҹҹдё“з”ЁиҠҜзүҮзҡ„е°Ҹжү№йҮҸжӣҝд»Је“ҒпјҢеҮӯеҖҹ其并иЎҢжҖ§гҖҒзҒөжҙ»жҖ§гҖҒдҝқеҜҶжҖ§пјҢеңЁеҶӣдәӢдёӯд№ҹеә”з”Ёе№ҝжіӣпјҢеёёз”ЁдәҺйӣ·иҫҫ收йӣҶдҝЎжҒҜгҖҒж•°жҚ®еӣҫеғҸеӨ„зҗҶгҖҒеј•еҜјжҺ§еҲ¶гҖҒеҜјиҲӘгҖҒеҶӣз”Ёе®үе…ЁдҝЎжҒҜйҖҡдҝЎзӯүйўҶеҹҹгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеҠ еӨ§еҜ№FPGAиҠҜзүҮзҡ„дә§е“Ғз ”еҸ‘пјҢжҺЁеҠЁе…¶еёӮеңә规模еҝ«йҖҹжҸҗеҚҮпјҢвҖңеҚҒеӣӣдә”вҖқжңҹй—ҙпјҢFPGAиҠҜзүҮзҡ„еёӮеңә规模жҢҒз»ӯй«ҳеўһпјҢйҡҸзқҖдёӢжёёеә”з”ЁеёӮеңәзҡ„жҢҒз»ӯжӢ“е®ҪпјҢиҠҜзүҮзҡ„еӣҪдә§еҢ–зҺҮд№ҹеңЁйҖҗе№ҙжҸҗеҚҮпјҢйў„и®ЎеҲ°2025е№ҙPFGAиҠҜзүҮзҡ„еӣҪдә§еҢ–зҺҮе°ҶиҫҫеҲ°90%пјҢжҺЁеҠЁFPGAиҠҜзүҮеңЁиҲӘз©әгҖҒеҜјеј№гҖҒйӣ·иҫҫгҖҒе®үе…ЁйҖҡдҝЎзӯүйўҶеҹҹзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮ

CPUжҳҜеӣҫеҪўеӨ„зҗҶеҷЁпјҢжӢҘжңүиҫғејәзҡ„жө®зӮ№иҝҗз®—иғҪеҠӣпјҢеңЁеҶӣз”ЁеёӮеңәпјҢиў«е№ҝжіӣеә”з”ЁдәҺж°ҙеЈ°гҖҒйҖҡдҝЎгҖҒйӣ·иҫҫгҖҒеӣҫеғҸдҝЎеҸ·йҮҮйӣҶеҗҺз«ҜжҳҫзӨәжҺ§еҲ¶и®ҫеӨҮдёӯпјҢ2020е№ҙд»ҘжқҘпјҢжҲ‘еӣҪеҶӣз”ЁCPUиЎҢдёҡзҡ„еёӮеңә规模дҝқжҢҒзЁіе®ҡеўһй•ҝзҡ„жҖҒеҠҝпјҢ2021е№ҙжҲ‘еӣҪеҶӣз”ЁCPUзҡ„еёӮеңә规模иҫҫеҲ°20дәҝе…ғпјҢиҫғ2020е№ҙеўһй•ҝдәҶ25%пјҢйҡҸзқҖжҲ‘еӣҪеҶӣз”ЁCPUзҡ„еә”з”ЁеңәжҷҜиҝӣдёҖжӯҘжү©еұ•пјҢиЎҢдёҡзҡ„еёӮеңә规模д№ҹе°Ҷеҫ—еҲ°жҢҒз»ӯжҸҗеҚҮпјҢйў„и®ЎеҲ°2025е№ҙжҲ‘еӣҪеҶӣз”ЁCPUиЎҢдёҡзҡ„еёӮеңә规模иҫҫеҲ°48.83дәҝе…ғе·ҰеҸіпјҢжҺЁеҠЁжҲ‘еӣҪеҶӣе·Ҙз”өеӯҗдә§дёҡй«ҳиҙЁйҮҸеҸҜжҢҒз»ӯзЁіе®ҡеҸ‘еұ•гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҶӣе·Ҙз”өеӯҗиЎҢдёҡеҸ‘еұ•еүҚжҷҜеҲҶжһҗеҸҠеёӮеңәйңҖжұӮйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҶӣе·Ҙз”өеӯҗиЎҢдёҡеҸ‘еұ•еүҚжҷҜеҲҶжһҗеҸҠеёӮеңәйңҖжұӮйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҶӣе·Ҙз”өеӯҗиЎҢдёҡеҸ‘еұ•еүҚжҷҜеҲҶжһҗеҸҠеёӮеңәйңҖжұӮйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒдёҖз« пјҢеҢ…еҗ«еҶӣе·Ҙз”өеӯҗйҮҚзӮ№дјҒдёҡз»ҸиҗҘжғ…еҶөеҲҶжһҗпјҢдёӯеӣҪеҶӣе·Ҙз”өеӯҗиЎҢдёҡжҠ•иө„еҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪеҶӣе·Ҙз”өеӯҗиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҸҠеүҚжҷҜеұ•жңӣзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ