дёҖгҖҒжҰӮиҝ°

д№ҳз”ЁиҪҰжҳҜеңЁе…¶и®ҫи®Ўе’ҢжҠҖжңҜзү№жҖ§дёҠдё»иҰҒз”ЁдәҺиҪҪиҝҗд№ҳе®ўеҸҠе…¶йҡҸиә«иЎҢжқҺжҲ–дёҙж—¶зү©е“Ғзҡ„жұҪиҪҰпјҢеҢ…жӢ¬й©ҫ驶е‘ҳеә§дҪҚеңЁеҶ…жңҖеӨҡдёҚи¶…иҝҮ9дёӘеә§дҪҚгҖӮд№ҳз”ЁиҪҰдёӢз»ҶеҲҶдёәеҹәжң¬еһӢд№ҳз”ЁиҪҰпјҲиҪҝиҪҰпјүгҖҒеӨҡз”ЁйҖ”иҪҰпјҲMPVпјүгҖҒиҝҗеҠЁеһӢеӨҡз”ЁйҖ”иҪҰпјҲSUVпјүгҖҒдё“з”Ёд№ҳз”ЁиҪҰе’ҢдәӨеҸүеһӢд№ҳз”ЁиҪҰгҖӮд№ҳз”ЁиҪҰж №жҚ®ж¶өзӣ–иҢғз•ҙеҸҜеҲҶдёәе№ҝд№үд№ҳз”ЁиҪҰе’ҢзӢӯд№үд№ҳз”ЁиҪҰпјҢзӢӯд№үд№ҳз”ЁиҪҰеҢ…жӢ¬иҪҝиҪҰгҖҒMPVе’ҢSPVпјҢе№ҝд№үд№ҳз”ЁиҪҰеңЁзӢӯд№үд№ҳз”ЁиҪҰзҡ„еҹәзЎҖдёҠзәіе…ҘдәҶдәӨеҸүеһӢд№ҳз”ЁиҪҰгҖӮ

дәҢгҖҒеёӮеңәдҫӣйңҖ

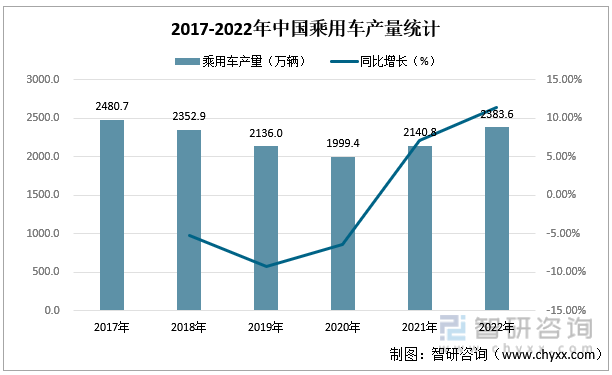

дёӯеӣҪжҳҜеҗҚеүҜе…¶е®һзҡ„жұҪиҪҰз”ҹдә§еӨ§еӣҪе’Ңж¶Ҳиҙ№еӨ§еӣҪпјҢдёӯеӣҪжұҪиҪҰдә§й”ҖйҮҸеӨҡе№ҙиқүиҒ”е…Ёзҗғ第дёҖпјҢе…¶дёӯзҰ»дёҚејҖд№ҳз”ЁиҪҰзҡ„иҙЎзҢ®пјҢдёӯеӣҪд№ҳз”ЁиҪҰдә§й”ҖйҮҸеҚ жҚ®дёӯеӣҪжұҪиҪҰдә§й”ҖйҮҸзҡ„з»қеӨ§йғЁеҲҶгҖӮ2017-2022е№ҙпјҢдёӯеӣҪпјҲе№ҝд№үпјүд№ҳз”ЁиҪҰдә§йҮҸе‘Ҳе…ҲйҷҚеҗҺеҚҮи¶ӢеҠҝгҖӮеңЁж–°иғҪжәҗжұҪиҪҰдә§дёҡ蓬еӢғеҸ‘еұ•гҖҒжұҪиҪҰж¶Ҳиҙ№еҲәжҝҖж”ҝзӯ–дёҚж–ӯеҮәеҸ°зҡ„иғҢжҷҜдёӢпјҢ2021е№ҙпјҢжҲ‘еӣҪд№ҳз”ЁиҪҰдә§йҮҸејҖе§ӢеӣһеҚҮпјҢиҫҫеҲ°2140.8дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ7.07%пјӣ2022е№ҙпјҢжҲ‘еӣҪд№ҳз”ЁиҪҰдә§йҮҸиҝӣдёҖжӯҘеўһй•ҝпјҢиҫҫеҲ°2383.6дёҮиҫҶпјҢиҫғ2021е№ҙеўһеҠ дәҶ242.8дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ11.34%гҖӮ

2017-2022е№ҙдёӯеӣҪд№ҳз”ЁиҪҰдә§йҮҸз»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжұҪиҪҰе·ҘдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

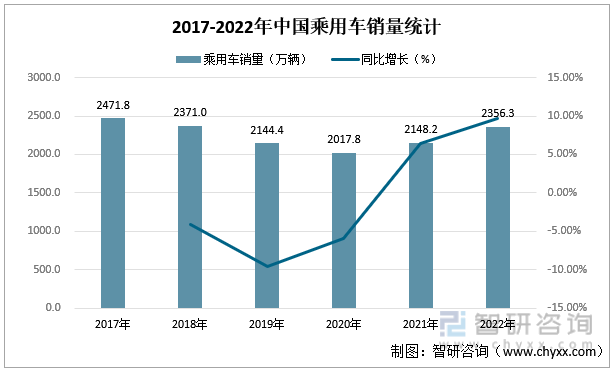

2017-2022е№ҙпјҢдёӯеӣҪд№ҳз”ЁиҪҰй”ҖйҮҸдёҺдә§йҮҸеҗҢеҗ‘еҸҳеҠЁпјҢд№ҳз”ЁиҪҰдә§й”ҖйҮҸеҹәжң¬з»ҙжҢҒе№іиЎЎгҖӮ2021е№ҙпјҢжҲ‘еӣҪд№ҳз”ЁиҪҰй”ҖйҮҸдёә2148.2дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ6.46%пјӣ2022е№ҙпјҢжҲ‘еӣҪд№ҳз”ЁиҪҰй”ҖйҮҸдёә2356.3дёҮиҫҶпјҢиҫғ2021е№ҙеўһеҠ дәҶ208.1дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ9.69%гҖӮ

2017-2022е№ҙдёӯеӣҪд№ҳз”ЁиҪҰй”ҖйҮҸз»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжұҪиҪҰе·ҘдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

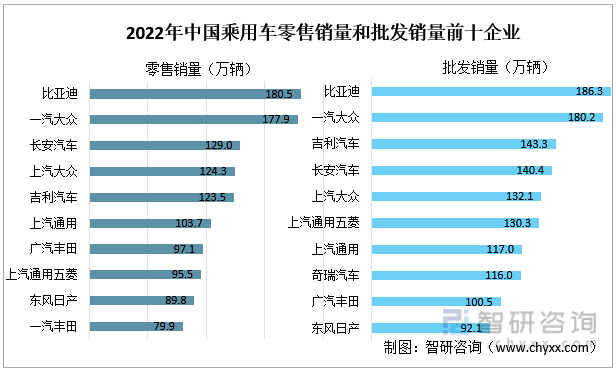

еңЁ2022е№ҙиҪҰдјҒд№ҳз”ЁиҪҰй”ҖйҮҸжҺ’иЎҢжҰңдёӯпјҢж— и®әжҳҜйӣ¶е”®й”ҖйҮҸжҺ’иЎҢжҰңиҝҳжҳҜжү№еҸ‘й”ҖйҮҸжҺ’иЎҢжҰңпјҢжҜ”дәҡиҝӘйғҪдҪҚеұ…第дёҖпјҢ2022е№ҙжҜ”дәҡиҝӘзҡ„йӣ¶е”®й”ҖйҮҸдёә180.5дёҮиҫҶпјҢеҚ жҜ”8.5%пјҢжү№еҸ‘й”ҖйҮҸдёә186.3дёҮиҫҶпјҢеҚ жҜ”7.9%гҖӮдёҖжұҪеӨ§дј—зҙ§йҡҸе…¶еҗҺпјҢйӣ¶е”®й”ҖйҮҸдёә177.9дёҮиҫҶпјҢеҚ жҜ”6.2%пјҢжү№еҸ‘й”ҖйҮҸдёә180.2дёҮиҫҶпјҢеҚ жҜ”7.7%гҖӮ

2022е№ҙдёӯеӣҪд№ҳз”ЁиҪҰйӣ¶е”®й”ҖйҮҸе’Ңжү№еҸ‘й”ҖйҮҸеүҚеҚҒдјҒдёҡ

иө„ж–ҷжқҘжәҗпјҡд№ҳиҒ”дјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

жҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰиЎҢдёҡиҝ‘еҮ е№ҙиҝҺжқҘйЈһйҖҹеҸ‘еұ•пјҢж–°иғҪжәҗд№ҳз”ЁиҪҰй”ҖйҮҸе‘ҲзҺ°зҲҶеҸ‘ејҸеўһй•ҝгҖӮ2021е№ҙпјҢжҲ‘еӣҪж–°иғҪжәҗд№ҳз”ЁиҪҰй”ҖйҮҸиҫғ2020е№ҙзҝ»дәҶ1.67еҖҚпјҢиҫҫеҲ°333.40дёҮиҫҶпјҢеҚ д№ҳз”ЁиҪҰй”ҖйҮҸзҡ„15.5%пјҢ2022е№ҙпјҢжҲ‘еӣҪж–°иғҪжәҗд№ҳз”ЁиҪҰй”ҖйҮҸз»ҙжҢҒй«ҳйҖҹеўһй•ҝпјҢй”ҖйҮҸеўһиҮі649.50дёҮиҫҶпјҢеҚ д№ҳз”ЁиҪҰй”ҖйҮҸзҡ„жҜ”дҫӢжү©еӨ§иҮі27.6%гҖӮеұ•жңӣжңӘжқҘпјҢж–°иғҪжәҗд№ҳз”ЁиҪҰзҡ„еҚ жҜ”иҝҳе°ҶжҢҒз»ӯжү©еӨ§гҖӮ

2017-2022е№ҙдёӯеӣҪж–°иғҪжәҗд№ҳз”ЁиҪҰй”ҖйҮҸз»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжұҪиҪҰе·ҘдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

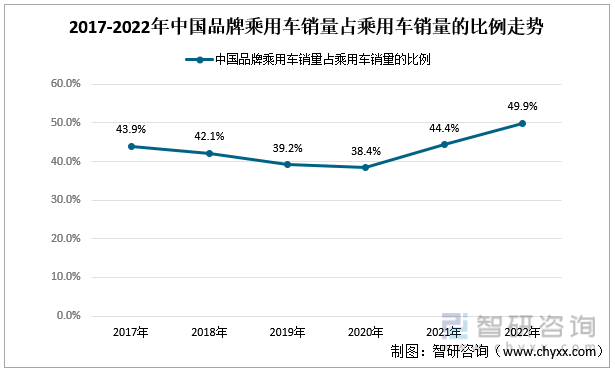

иҝ‘еҮ е№ҙпјҢдёӯеӣҪиҪҰдјҒжҠўжҠ“иғҪжәҗз»“жһ„иҪ¬еһӢеҚҮзә§жңәйҒҮпјҢдёҚж–ӯжҸҗеҚҮдјҒдёҡз«һдәүеҠӣпјҢдёӯеӣҪе“ҒзүҢд№ҳз”ЁиҪҰеҚ жңүзҡ„еёӮеңәд»ҪйўқдёҚж–ӯжү©еӨ§пјҢ2021е№ҙпјҢдёӯеӣҪе“ҒзүҢд№ҳз”ЁиҪҰй”ҖйҮҸдёә954.3дёҮиҫҶпјҢеҚ д№ҳз”ЁиҪҰй”ҖйҮҸзҡ„жҜ”дҫӢдёә44.4%пјҢиҫғ2020е№ҙеўһеҠ дәҶ6%пјӣ2022е№ҙпјҢдёӯеӣҪе“ҒзүҢд№ҳз”ЁиҪҰй”ҖйҮҸдёә1176.6дёҮиҫҶпјҢеҚ д№ҳз”ЁиҪҰй”ҖйҮҸзҡ„жҜ”дҫӢдёә49.9%пјҢиҫғ2021е№ҙеўһеҠ дәҶ5.5%гҖӮ

2017-2022е№ҙдёӯеӣҪе“ҒзүҢд№ҳз”ЁиҪҰй”ҖйҮҸеҚ д№ҳз”ЁиҪҰй”ҖйҮҸзҡ„жҜ”дҫӢиө°еҠҝ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжұҪиҪҰе·ҘдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪд№ҳз”ЁиҪҰиЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠжҲҳз•Ҙе’ЁиҜўз ”究жҠҘе‘ҠгҖӢ

дёүгҖҒиҝӣеҮәеҸЈиҙёжҳ“

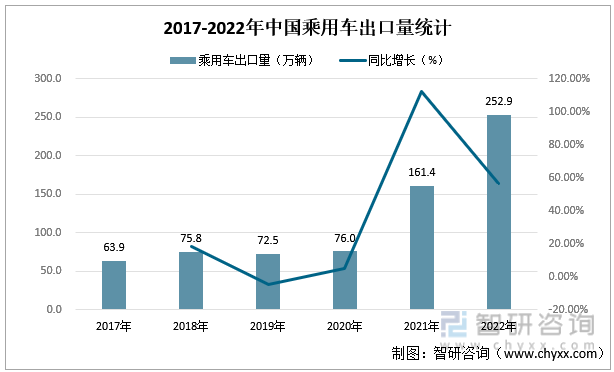

иҝ‘еҮ е№ҙпјҢеңЁж–°иғҪжәҗжұҪиҪҰеҸ‘еұ•зҡ„жөӘжҪ®дёӯпјҢдёӯеӣҪд№ҳз”ЁиҪҰеҮәеҸЈйҮҸе‘ҲзҺ°еҝ«йҖҹеўһй•ҝжҖҒеҠҝпјҢ2021е№ҙдёӯеӣҪд№ҳз”ЁиҪҰзҡ„еҮәеҸЈйҮҸдёә161.4дёҮиҫҶпјҢиҫғдёҠе№ҙеўһеҠ дәҶ91.5дёҮиҫҶпјҢзҝ»дәҶ1.1еҖҚпјӣ2022е№ҙдёӯеӣҪд№ҳз”ЁиҪҰзҡ„еҮәеҸЈйҮҸдёә252.9дёҮиҫҶпјҢиҫғдёҠе№ҙеўһеҠ дәҶ91.5дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ56.69%гҖӮ

2017-2022е№ҙдёӯеӣҪд№ҳз”ЁиҪҰеҮәеҸЈйҮҸз»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжұҪиҪҰе·ҘдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

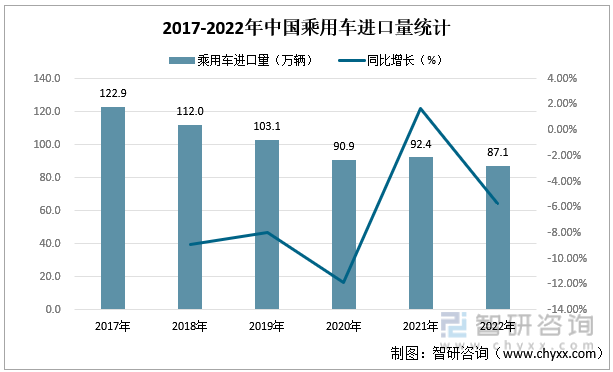

2017-2022е№ҙпјҢдёӯеӣҪд№ҳз”ЁиҪҰиҝӣеҸЈйҮҸжҢҒз»ӯдёӢйҷҚгҖӮ2021е№ҙдёӯеӣҪд№ҳз”ЁиҪҰиҝӣеҮәеҸЈеёӮеңәеҮәзҺ°еҸҚиҪ¬зҺ°иұЎпјҢиҝӣеҸЈйҮҸејҖе§Ӣе°ҸдәҺеҮәеҸЈйҮҸпјҢ2021е№ҙдёӯеӣҪд№ҳз”ЁиҪҰзҡ„иҝӣеҸЈйҮҸдёә92.4дёҮиҫҶпјҢ2022е№ҙдёӯеӣҪд№ҳз”ЁиҪҰзҡ„иҝӣеҸЈйҮҸйҷҚиҮі87.1дёҮиҫҶпјҢиҫғдёҠе№ҙеҮҸе°‘дәҶ5.3дёҮиҫҶпјҢеҗҢжҜ”дёӢйҷҚ5.74%гҖӮ

2017-2022е№ҙдёӯеӣҪд№ҳз”ЁиҪҰиҝӣеҸЈйҮҸз»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжұҪиҪҰжөҒйҖҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

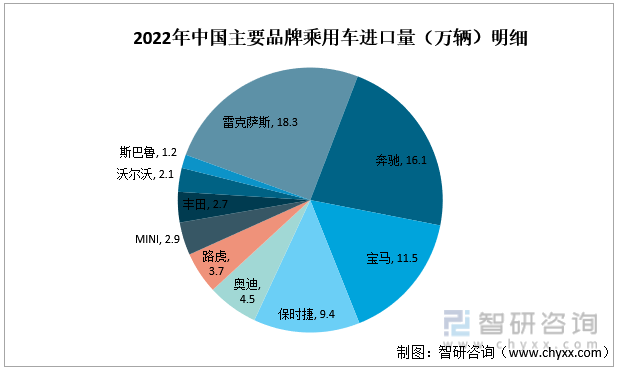

д»ҺиҝӣеҸЈд№ҳз”ЁиҪҰе“ҒзүҢжқҘзңӢпјҢ2022е№ҙдёӯеӣҪиҝӣеҸЈд№ҳз”ЁиҪҰе“ҒзүҢдё»иҰҒжҳҜйӣ·е…ӢиҗЁж–ҜпјҢйӣ·е…ӢиҗЁж–Ҝзҡ„иҝӣеҸЈйҮҸй«ҳиҫҫ18.3дёҮиҫҶпјҢеҚ дёӯеӣҪд№ҳз”ЁиҪҰиҝӣеҸЈйҮҸзҡ„21.0%пјҢе…¶ж¬ЎжҳҜеҘ”й©°пјҢиҝӣеҸЈйҮҸдёә16.1дёҮиҫҶпјҢеҚ дёӯеӣҪд№ҳз”ЁиҪҰиҝӣеҸЈйҮҸзҡ„18.5%пјҢеҶҚе…¶ж¬ЎжҳҜе®қ马пјҢиҝӣеҸЈйҮҸдёә11.5дёҮиҫҶпјҢеҚ дёӯеӣҪд№ҳз”ЁиҪҰиҝӣеҸЈйҮҸзҡ„13.2%гҖӮ

2022е№ҙдёӯеӣҪдё»иҰҒе“ҒзүҢд№ҳз”ЁиҪҰиҝӣеҸЈйҮҸпјҲдёҮиҫҶпјүжҳҺз»Ҷ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжұҪиҪҰжөҒйҖҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪд№ҳз”ЁиҪҰиЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠжҲҳз•Ҙе’ЁиҜўз ”究жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2021-2025е№ҙдёӯеӣҪд№ҳз”ЁиҪҰеёӮеңәж·ұеәҰи°ғжҹҘз ”з©¶жҠҘе‘Ҡ

гҖҠ2021-2025е№ҙдёӯеӣҪд№ҳз”ЁиҪҰеёӮеңәж·ұеәҰи°ғжҹҘз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«2023-2029е№ҙдёӯеӣҪд№ҳз”ЁиҪҰиЎҢдёҡжҠ•иө„зӯ–з•Ҙи§ЈжһҗпјҢ2023-2029е№ҙдёӯеӣҪд№ҳз”ЁиҪҰиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝйў„жөӢеҲҶжһҗпјҢ2023-2029е№ҙдёӯеӣҪд№ҳз”ЁиҪҰдјҒдёҡеҸ‘еұ•жҲҳз•ҘеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ