дёҖгҖҒзҹіжІ№з„ҰиЎҢдёҡжҰӮеҶө

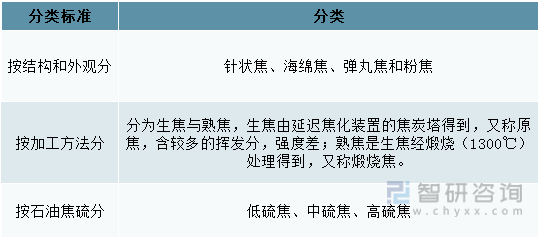

1гҖҒзҹіжІ№з„ҰиЎҢдёҡе®ҡд№үеҸҠеҲҶзұ»

зҹіжІ№з„ҰжҳҜзӮјжІ№иҝҮзЁӢдёӯзҡ„еүҜдә§зү©пјҢеҺҹжІ№з»Ҹи’ёйҰҸеҗҺзҡ„йҮҚжІ№дёәеҺҹж–ҷпјҢд»Ҙй«ҳжөҒйҖҹйҖҡиҝҮ500в„ғеҠ зғӯзӮүзҡ„зӮүз®ЎпјҢйҮҚиҙЁжІ№еҶҚз»ҸзғӯиЈӮзҡ„иҝҮзЁӢд»ҺиҖҢиҪ¬еҢ–иҖҢжҲҗзҡ„дә§е“ҒгҖӮ

д»ҺеӨ–и§ӮдёҠзңӢпјҢз„ҰзӮӯдёәеҪўзҠ¶дёҚ规еҲҷпјҢеӨ§е°ҸдёҚдёҖзҡ„й»‘иүІеқ—зҠ¶пјҲжҲ–йў—зІ’пјүпјҢжңүйҮ‘еұһе…үжіҪпјҢз„ҰзӮӯзҡ„йў—зІ’е…·еӨҡеӯ”йҡҷз»“жһ„пјҢдё»иҰҒзҡ„е…ғзҙ з»„жҲҗдёәзўіпјҢеҚ жңү80%д»ҘдёҠпјҢеҗ«ж°ў1.5%-8%пјҢе…¶дҪҷзҡ„дёәж°§гҖҒж°®гҖҒзЎ«е’ҢйҮ‘еұһе…ғзҙ гҖӮ

ж №жҚ®зҹіжІ№з„Ұз»“жһ„е’ҢеӨ–и§ӮпјҢзҹіжІ№з„Ұдә§е“ҒеҸҜеҲҶдёәй’ҲзҠ¶з„ҰгҖҒжө·з»өз„ҰгҖҒеј№дёёз„Ұе’ҢзІүз„Ұ4з§ҚгҖӮжҢүеҠ е·Ҙж–№жі•зҹіжІ№з„ҰеҸҜд»ҘеҲҶдёәз”ҹз„ҰдёҺзҶҹз„ҰпјҢз”ҹз„Ұз”ұ延иҝҹз„ҰеҢ–иЈ…зҪ®зҡ„з„ҰзӮӯеЎ”еҫ—еҲ°пјҢеҸҲз§°еҺҹз„ҰпјҢеҗ«иҫғеӨҡзҡ„жҢҘеҸ‘еҲҶпјҢејәеәҰе·®пјӣзҶҹз„ҰжҳҜз”ҹз„Ұз»Ҹз……зғ§пјҲ1300в„ғпјүеӨ„зҗҶеҫ—еҲ°пјҢеҸҲз§°з……зғ§з„ҰгҖӮжҢүзҹіжІ№з„ҰзЎ«еҲҶеҲҶзұ»пјҲдҪҺзЎ«з„ҰгҖҒдёӯзЎ«з„ҰгҖҒй«ҳзЎ«з„Ұпјү

зҹіжІ№з„Ұдә§е“Ғзҡ„еҲҶзұ»

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

2гҖҒзҹіжІ№з„ҰиЎҢдёҡе•ҶдёҡжЁЎејҸ

пјҲ1пјүйҮҮиҙӯжЁЎејҸ

е…¬еҸёеңЁдҝқиҜҒе……и¶іеә“еӯҳзҡ„еҹәзЎҖдёҠйҮҮеҸ–д»Ҙй”Җе®ҡдә§пјҢд»Ҙдә§е®ҡиҙӯйҮҮиҙӯжЁЎејҸпјҢеҚідҫӣеә”йғЁж №жҚ®й”Җе”®и®ўеҚ•пјҢз»“еҗҲе…¬еҸёеә“еӯҳжғ…еҶөпјҢеҲ¶е®ҡеҺҹжқҗж–ҷйҮҮиҙӯи®ЎеҲ’пјҢ并иҝӣиЎҢйҮҮиҙӯгҖӮеҺҹж–ҷеҲ°еҺӮеҗҺпјҢз»Ҹж ҮеҮҶжЈҖжөӢеҲҶзұ»еӯҳж”ҫгҖӮиҝҷз§ҚйҮҮиҙӯжЁЎејҸиҠӮзәҰдәҶиҝҗиҗҘжҲҗжң¬пјҢжҸҗй«ҳдәҶиө„йҮ‘е‘ЁиҪ¬зҺҮпјҢиҝҳеҮҸе°‘дәҶйЈҺйҷ©гҖӮзҹіжІ№з„ҰиЎҢдёҡдёәеҹәзЎҖеҺҹжқҗж–ҷиЎҢдёҡпјҢеёӮеңәйңҖжұӮйҮҸе·ЁеӨ§пјҢдё»иҰҒдҫӣеә”е•ҶзӣёеҜ№йӣҶдёӯпјҢдёҚд»…йҷҚдҪҺдәҶиҝҗиҫ“жҲҗжң¬пјҢд№ҹжңүеҲ©дәҺе…¬еҸёжҠҠжҺ§еҺҹжқҗж–ҷиҙЁйҮҸпјҢиҺ·еҸ–жӣҙжңүеҲ©зҡ„и®®д»·з©әй—ҙгҖӮ

пјҲ2пјүз”ҹдә§жЁЎејҸ

зҹіжІ№з„ҰдјҒдёҡйҮҮз”Ёд»Ҙй”Җе®ҡдә§зҡ„и®ўеҚ•ејҸз”ҹдә§пјҢиҝҪжұӮдә§е“Ғйӣ¶еә“еӯҳгҖӮиҝҷж ·зҡ„з”ҹдә§жЁЎејҸеҸҜд»Ҙжңүж•ҲжҺ§еҲ¶еҺҹж–ҷйҮҮиҙӯйҮҸпјҢеҮҸе°‘иө„йҮ‘еҚ еҺӢпјҢжңүж•ҲжҺ§еҲ¶жҲҗжң¬пјҢеҗҢж—¶еҸҜд»ҘжҸҗй«ҳдјҒдёҡзҡ„иө„йҮ‘дҪҝз”Ёж•ҲзҺҮгҖӮ

пјҲ3пјүй”Җе”®жЁЎејҸ

зҹіжІ№з„Ұе…¬еҸёдёҖиҲ¬йҮҮеҸ–зӣҙй”ҖеҸҠзҪ‘з»ңиҗҘй”ҖжЁЎејҸгҖӮзӣҙй”Җж–№ејҸжңүеҲ©дәҺе…¬еҸёе»әз«Ӣй•ҝжңҹгҖҒзЁіе®ҡзҡ„е®ўжҲ·жё йҒ“пјҢиғҪжңүж•Ҳең°жҸҗй«ҳдә§е“Ғй”Җе”®д»·ж јпјҢе®һзҺ°ж•ҲзӣҠжңҖеӨ§еҢ–;зҪ‘з»ңиҗҘй”Җж–№ејҸеҸҜд»ҘжӣҙеӨ§иҢғеӣҙзҡ„еҜ№е…¬еҸёдә§е“ҒиҝӣиЎҢе®Јдј жҺЁе№ҝпјҢжңүеҲ©дәҺжү©еӨ§е…¬еҸёзҹҘеҗҚеәҰеҸҠеҸҜдҝЎеәҰгҖӮе…¬еҸёзҡ„й”Җе”®жё йҒ“жҜ”иҫғзЁіе®ҡпјҢй•ҝжңҹеҗҲдҪңзҡ„е®ўжҲ·иҫғеӨҡпјҢдёҡеҶ…еҸЈзў‘иүҜеҘҪпјҢзӣ®еүҚе…¬еҸёдә§е“ҒдҫӣдёҚеә”жұӮгҖӮй”Җе”®е®ҡд»·ж–№йқўпјҢйҮҮеҸ–вҖңжҲҗжң¬еҠ жҲҗвҖқзҡ„е®ҡд»·жЁЎејҸпјҢдёҖиҲ¬ж №жҚ®е®ҢжҲҗи®ўеҚ•жүҖйңҖиҖ—з”Ёзҡ„жқҗж–ҷжҲҗжң¬гҖҒжңәеҷЁжҚҹиҖ—гҖҒдәәе·Ҙиҙ№з”Ёзӯүеӣ зҙ 并иҖғиҷ‘еёӮеңәзҺҜеўғгҖҒдә§е“ҒжҠҖжңҜйҷ„еҠ еҖјгҖҒе“ҒзүҢйҷ„еҠ еҖјзӯүжғ…еҶөд»ҘжҲҗжң¬еҠ жҲҗзҡ„ж–№жі•зЎ®е®ҡдә§е“Ғзҡ„еҹәзЎҖд»·ж јпјҢеҶҚж №жҚ®еёӮеңәеҸӮиҖғд»·еҸҠйҖҡиҝҮеҸӮдёҺжҠ•ж ҮгҖҒеҚҸе•Ҷзӯүж–№ејҸзЎ®е®ҡжңҖз»ҲеҗҲеҗҢй”Җе”®д»·ж јгҖӮ

3гҖҒзҹіжІ№з„ҰиЎҢдёҡиҝӣе…ҘеЈҒеһ’

пјҲ1пјүиө„йҮ‘еЈҒеһ’

зҹіжІ№з„ҰиЎҢдёҡеүҚжңҹжүҖйңҖиҰҒзҡ„дё“жңүи®ҫеӨҮгҖҒеӨҮ件зӯүеӣәе®ҡиө„дә§зҡ„жҠ•иө„иҙ№з”ЁиҫғеӨ§пјҢеҗҺжңҹзҡ„з»ҙжҠӨиҙ№з”Ёд№ҹиҫғй«ҳпјҢйңҖиҰҒдјҒдёҡе…·еӨҮжҜ”иҫғејәзҡ„иө„йҮ‘е®һеҠӣгҖӮе°Өе…¶жҳҜи®ҫеӨҮзҡ„е…ҲиҝӣжҖ§еҫҲеӨ§зЁӢеәҰеҶіе®ҡдәҶдјҒдёҡз”ҹдә§зҹіжІ№з„Ұзҡ„дә§иғҪеҸҠдә§е“ҒиҙЁйҮҸгҖӮжӯӨеӨ–пјҢеңЁз”ҹдә§з»ҸиҗҘдёӯпјҢдјҒдёҡд№ҹйңҖиҰҒиҫғеӨ§йўқеәҰзҡ„жөҒеҠЁиө„йҮ‘д»Ҙдҫӣз»ҸиҗҘе‘ЁиҪ¬дҪҝз”ЁпјҢд»ҺиҖҢжҸҗй«ҳдәҶеҜ№зҹіжІ№з„ҰдјҒдёҡзҡ„иө„йҮ‘й—Ёж§ӣгҖӮ

пјҲ2пјүжҠҖжңҜеЈҒеһ’

д»ҺиЎҢдёҡдёӢжёёеҸ‘еұ•жқҘзңӢпјҢзҹіжІ№з„Ұзҡ„йңҖжұӮи¶ҠжқҘи¶Ҡе№ҝжіӣпјҢзҹіжІ№з„Ұдә§е“ҒеҠҹиғҪжҖ§гҖҒе“ҒиҙЁзЁіе®ҡжҖ§д»ҘеҸҠз”ҹдә§жҠҖжңҜе·®ејӮеҢ–и¶ҠжқҘи¶ҠеҸ—еҲ°дёӢжёёдјҒдёҡзҡ„е…іжіЁгҖӮиҝҷйңҖиҰҒиЎҢдёҡеҶ…й•ҝе№ҙзҡ„дё“дёҡиғҪеҠӣе’ҢжҠҖжңҜзҡ„зҙҜз§ҜпјҢеҗҢж—¶йңҖиҰҒз»ҸиҝҮй•ҝж—¶й—ҙзҡ„еёӮеңәе®һи·өе’ҢиҮӘиә«жҠҖжңҜжҖ»з»“жүҚиғҪйҖҗжёҗжҺҢжҸЎгҖӮд»ҺиЎҢдёҡжң¬иә«жҠҖжңҜеҸ‘еұ•жқҘзңӢпјҢзҹіжІ№з„ҰиЎҢдёҡжҠҖжңҜе·ҘиүәеӨҚжқӮпјҢж¶үеҸҠеӨҡйЎ№зҗҶи®әеҸҠеә”з”ЁеӯҰ科пјҢеҗҢж—¶иЎҢдёҡжң¬иә«жҠҖжңҜеӨ„дәҺй«ҳйҖҹеҸ‘еұ•йҳ¶ж®өпјҢиЎҢдёҡеҶ…зҡ„жҠҖжңҜиһҚеҗҲпјҢжҠҖжңҜжӣҙж–°иҫғеҝ«пјҢзү№жңүзҡ„з”ҹдә§е·ҘиүәеҸҠжҠҖжңҜе·Із»ҸжҲҗдёәзҹіжІ№з„ҰиЎҢдёҡж ёеҝғз«һдәүдјҳеҠҝпјҢеҗҢж—¶д№ҹжҳҜж–°е…ҘиЎҢзҡ„дјҒдёҡйҡҫд»ҘеңЁзҹӯж—¶й—ҙеҶ…е…·еӨҮзҡ„е…ій”®иҰҒзҙ гҖӮ

пјҲ3пјүдәәжүҚеЈҒеһ’

зҹіжІ№з„ҰиЎҢдёҡеӯҳеңЁзқҖдё“дёҡдәәе‘ҳиҫғе°‘пјҢз»јеҗҲжҖ§дәәжүҚзјәд№ҸпјҢзү№еҲ«жҳҜи·ЁеӯҰ科жҠҖжңҜе…Ёйқўзҡ„дәәжүҚзЁҖзјәзӯүй—®йўҳгҖӮе°Өе…¶жҳҜзҹіжІ№з„ҰиЎҢдёҡйңҖиҰҒеҗ„йўҶеҹҹеҶ…й«ҳзҙ иҙЁгҖҒй«ҳжҠҖиғҪе’ҢеҜҢжңүз»ҸйӘҢзҡ„дё“й—ЁдәәжүҚзҡ„еҚҸеҗҢеҗҲдҪңпјҢжүҚиғҪиҝӣиЎҢдә§е“Ғзҡ„е·Ҙиүәи®ҫи®Ўе’Ңдә§е“ҒејҖеҸ‘гҖӮеңЁз”ҹдә§е’ҢеҗҺеҠ е·ҘеӨ„зҗҶиҝҮзЁӢдёӯдәҰйңҖиҰҒеӨ§жү№е…·еӨҮдё°еҜҢз”ҹдә§з»ҸйӘҢе’Ңиҫғй«ҳиЈ…й…ҚжҠҖжңҜж°ҙе№ізҡ„зҶҹз»ғжҠҖжңҜе·ҘдәәгҖӮзӣ®еүҚпјҢиЎҢдёҡеҶ…еҜ№дәҺд»ҘдёҠдё“дёҡдәәе‘ҳдё»иҰҒд»ҘдјҒдёҡеҶ…йғЁеҹ№е…»дёәдё»пјҢе…¶еҹ№е…»е‘Ёжңҹиҫғй•ҝпјҢж–°иҝӣе…ҘдјҒдёҡйҡҫд»ҘеңЁзҹӯж—¶й—ҙеҶ…иҺ·еҫ—жҠҖжңҜе’Ңз»ҸйӘҢдё°еҜҢзҡ„иЎҢдёҡдәәжүҚгҖӮ

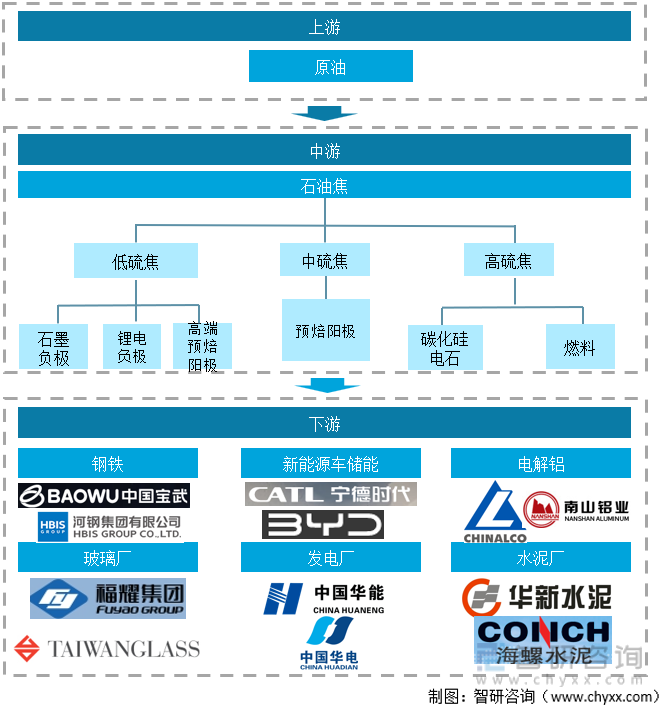

4гҖҒзҹіжІ№з„ҰиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

зҹіжІ№з„ҰжҳҜзӮӯзҙ иЎҢдёҡдә§дёҡй“ҫжқЎзҡ„еүҚз«ҜгҖӮд»Һе·ҘиүәжөҒзЁӢжқҘзңӢпјҢз……еҗҺзҹіжІ№з„Ұж—ўжҳҜзҹіжІ№з„Ұз»ҸиҝҮз……зғ§зҡ„дә§е“ҒпјҢд№ҹжҳҜз”ҹдә§зҹіеўЁеҸҠзўізҙ еҲ¶е“Ғзҡ„дё»иҰҒеҺҹжқҗж–ҷпјҢе®ғ们дёүиҖ…жһ„жҲҗдәҶдёҖдёӘзҙ§еҜҶзӣёиҝһзҡ„дә§дёҡй“ҫгҖӮ

зҹіжІ№з„ҰиЎҢдёҡдә§дёҡй“ҫз»“жһ„

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

пјҲ1пјүдёҺиЎҢдёҡдёҠжёёзҡ„е…іиҒ”жҖ§

зҹіжІ№з„Ұзҡ„дёҠжёёжҳҜзҹіжІ№зӮјеҢ–иЎҢдёҡгҖӮ延иҝҹз„ҰеҢ–иЈ…зҪ®еҮәзҡ„зҹіжІ№з„ҰеҚіз”ҹз„ҰпјҢз”ҹз„Ұз»ҸиҝҮй«ҳжё©з……зғ§еҫ—еҲ°з……еҗҺзҹіжІ№з„ҰгҖӮзҹіжІ№з„Ұй«ҳжё©з……зғ§зҡ„иҝҮзЁӢжҺ’йҷӨдәҶз”ҹз„Ұдёӯзҡ„ж°ҙеҲҶе’ҢжҢҘеҸ‘еҲҶпјҢж”№е–„дәҶеҶ…йғЁз»“жһ„гҖӮз……еҗҺзҹіжІ№з„ҰдҪ“з§ҜеҜҶеәҰгҖҒжңәжў°ејәеәҰгҖҒеҜјз”өжҖ§е’ҢжҠ—ж°§еҢ–жҖ§зӯүйғҪжңүжүҖжҸҗй«ҳ,дҪҝзӮӯиҙЁеҺҹж–ҷзҡ„зҗҶеҢ–жҖ§иғҪеҫ—д»Ҙж”№е–„,д»Ҙж»Ўи¶іеҗ„з§ҚзӮӯзҙ зұ»жқҗж–ҷзҡ„еҠ е·Ҙе’Ңеә”з”Ёзҡ„йңҖжұӮгҖӮеӣҪеҶ…зҹіжІ№з„Ұзҡ„жқҘжәҗдё»иҰҒйӣҶдёӯеңЁеӣҪжңүеӨ§еһӢзӮјжІ№дјҒдёҡгҖӮ

пјҲ2пјүдёҺиЎҢдёҡдёӢжёёзҡ„е…іиҒ”жҖ§

з……еҗҺзҹіжІ№з„Ұзҡ„дёӢжёёзҹіеўЁгҖҒзўізҙ еҲ¶е“ҒеҸҜеә”з”ЁдәҺеҢ…жӢ¬з”өи§Јй“қзҡ„йў„з„ҷйҳіжһҒгҖҒзӮјй’ўзҡ„зҹіеўЁз”өжһҒгҖҒзҺ»з’ғеҺӮгҖҒеҸ‘з”өеҺӮгҖҒж°ҙжіҘеҺӮзӯүзҺ°д»Је·ҘдёҡгҖӮдёӯйҳізўізҙ з”ҹдә§зҡ„з……еҗҺзҹіжІ№з„Ұдё»иҰҒеә”з”ЁдәҺз”өи§Јй“қзҡ„йў„з„ҷйҳіжһҒпјҢз……еҗҺзҹіжІ№з„Ұдёәе…¶еҺҹж–ҷгҖӮиҝҷдёҖеҠ е·ҘжөҒзЁӢжҳҜз……еҗҺзҹіжІ№з„ҰдёәеҺҹж–ҷпјҢз…ӨжІҘйқ’дёәй»Ҹз»“еүӮйҖҡиҝҮж··жҚҸгҖҒеҺӢеһӢгҖҒз„ҷзғ§еҲ¶йҖ иҖҢжҲҗгҖӮ

з”өи§Јй“қе°ұжҳҜйҖҡиҝҮз”өи§Јеҫ—еҲ°зҡ„й“қгҖӮзҺ°д»Јз”өи§Јй“қе·Ҙдёҡз”ҹдә§йҮҮз”ЁеҶ°жҷ¶зҹідёҖж°§еҢ–й“қиһҚзӣҗз”өи§Јжі•гҖӮзҶ”иһҚеҶ°жҷ¶зҹіжҳҜжә¶еүӮпјҢж°§еҢ–й“қдҪңдёәжә¶иҙЁпјҢд»Ҙзўізҙ дҪ“дҪңдёәйҳіжһҒпјҢй“қж¶ІдҪңдёәйҳҙжһҒпјҢйҖҡе…ҘејәеӨ§зҡ„зӣҙжөҒз”өеҗҺпјҢеңЁ950В°C-970в„ғдёӢпјҢеңЁз”өи§Јж§ҪеҶ…зҡ„дёӨжһҒдёҠиҝӣиЎҢз”өеҢ–еӯҰеҸҚеә”пјҢеҚіз”өи§ЈгҖӮз”өи§Јй“қе·Ҙдёҡзҡ„дә§иғҪдёҖе®ҡзЁӢеәҰдёҠеҶіе®ҡдәҶз……еҗҺзҹіжІ№з„Ұзҡ„йңҖжұӮйҮҸгҖӮ

5гҖҒзҹіжІ№з„ҰиЎҢдёҡеҸ‘еұ•еҺҶзЁӢ

зҹіжІ№зі»й’ҲзҠ¶з„ҰжҠҖжңҜиө·жәҗдәҺ20дё–зәӘ50е№ҙд»Јзҡ„зҫҺеӣҪгҖӮиҖҢжҲ‘еӣҪжӯЈејҸејҖе§ӢеҜ№зҹіжІ№зі»й’ҲзҠ¶з„ҰжҠҖжңҜе’Ңз”ҹдә§еҲ¶йҖ ж–№йқўзҡ„з ”з©¶ејҖе§ӢдәҺ20дё–зәӘ80е№ҙд»ЈеҲқпјҢеңЁеӣҪ家зқҖйҮҚдәҺжҠҖжңҜз ”еҸ‘ж”ҝзӯ–жү¶жҢҒдёӢпјҢжҲ‘еӣҪ科еӯҰз ”з©¶йҷўејҖе§ӢзқҖжүӢдәҺиҝӣиЎҢзҹіжІ№зі»й’ҲзҠ¶з„ҰиҝӣиЎҢеҗ„йЎ№иҜ•йӘҢ并дёҚж–ӯжҺўзҙўе’Ңз ”з©¶еӨҡз§ҚжөӢиҜ•ж–№жі•гҖӮжӯӨеӨ–пјҢ20е®һйҷ…90е№ҙд»ЈејҖе§ӢпјҢжҲ‘еӣҪеҸҲе®ҢжҲҗдәҶи®ёеӨҡе…ідәҺзҹіжІ№зі»жқҘеҲ¶еӨҮй’ҲзҠ¶з„Ұзҡ„е®һйӘҢз ”з©¶пјҢз ”еҸ‘并申иҜ·дәҶзӣёе…ізҡ„дё“еҲ©жҠҖжңҜгҖӮ

иҝ‘еҮ е№ҙеңЁеӣҪ家зӣёе…іж”ҝзӯ–зҡ„ж”ҜжҢҒдёӢпјҢдҝғдҪҝеӣҪеҶ…еҫҲеӨҡ科еӯҰйҷўе’Ңзӣёе…ідјҒдёҡиҝӣиЎҢз ”еҸ‘жҠ•е…Ҙ并дҝғиҝӣдәҶиЎҢдёҡеҶ…зҡ„з”ҹдә§еҲ¶йҖ еҸ‘еұ•пјҢжҲ‘еӣҪе…ідәҺзҹіжІ№зі»й’ҲзҠ¶з„ҰжҠҖжңҜз ”еҸ‘ж°ҙе№ід№ҹеңЁдёҚж–ӯжҸҗеҚҮпјҢеҮәзҺ°иҝҷз§ҚзҺ°иұЎзҡ„жңҖдё»иҰҒеҺҹеӣ еҪ“еүҚеӣҪеҶ…е…ідәҺзҹіжІ№зі»й’ҲзҠ¶з„Ұзҡ„йңҖжұӮиҫғеӨ§пјҢдҪҶеӣҪеҶ…з ”еҸ‘е’Ңз”ҹдә§еҲ¶йҖ еҠӣйҮҸж— жі•ж»Ўи¶іеёӮеңәйңҖжұӮпјҢеӣҪеҶ…еёӮеңәз”ұеҫҲеӨ§дёҖйғЁеҲҶд»Ҫйўқиў«иҝӣеҸЈдә§е“ҒжүҖеҚ жҚ®гҖӮд»ҺеҪ“еүҚеҸ‘еұ•жҖҒеҠҝжқҘзңӢпјҢиҷҪ然еҪ“еүҚй’ҲеҜ№зҹіжІ№зі»й’ҲзҠ¶з„ҰжҠҖжңҜз ”еҸ‘е’ҢеҲ¶йҖ зҡ„е…іжіЁе’ҢйҮҚи§ҶеәҰеңЁдёҚж–ӯжҸҗеҚҮпјҢдҪҶжҳҜе°ұжҠҖжңҜз ”еҸ‘ж°ҙе№іжқҘиҜҙпјҢиҝҳеӯҳеңЁдёҖе®ҡйҡҫзӮ№дҪҝеҫ—зӣёе…іжҠҖжңҜз ”еҸ‘еӯҳеңЁйҳ»зўҚпјҢеҜјиҮҙжҲ‘еӣҪдёҺеҸ‘иҫҫеӣҪ家зӣёжҜ”д»ҚеӯҳеңЁиҫғеӨ§е·®и·қгҖӮ

еӣҪеҶ…еӨ–е…ідәҺзҹіжІ№зі»й’ҲзҠ¶з„Ұе“ҒиҙЁеҮәзҺ°зҡ„е·®и·қдё»иҰҒжҳҜеңЁзғӯиҶЁиғҖзі»ж•°е’ҢзІ’еәҰеҲҶеёғдёӨдёӘжҢҮж ҮеҖјдёҠеӯҳеңЁзҡ„дёҚеҗҢпјҢдҪ“зҺ°еҮәдә§е“Ғе“ҒиҙЁе·®ејӮгҖӮйҖ жҲҗиҝҷз§Қе“ҒиҙЁе·®и·қеҮәзҺ°зҡ„еҺҹеӣ дё»иҰҒжҳҜй’ҲеҜ№з”ҹдә§еҲ¶йҖ е·ҘиүәдёӯжүҖеӯҳеңЁзҡ„з”ҹдә§йҡҫзӮ№иҖҢзӯүйҖ жҲҗзҡ„гҖӮз»“еҗҲзҹіжІ№зі»й’ҲзҠ¶з„Ұе…·дҪ“зҡ„з”ҹдә§е·Ҙиүәе’Ңж–№жі•еҶ…е®№жқҘзңӢпјҢе…¶ж ёеҝғз”ҹдә§жҠҖжңҜдё»иҰҒжҳҜй’ҲеҜ№еҺҹж–ҷйў„еӨ„зҗҶж°ҙе№ігҖӮзӣ®еүҚзңҹжӯЈе®һзҺ°йҮҸдә§зҡ„дјҒдёҡеҸӘжңүеұұиҘҝе®Ҹзү№еҢ–е·Ҙжңүйҷҗе…¬еҸёгҖҒдёӯй’ўйӣҶеӣўпјҲйһҚеұұпјүе’Ңй”Ұе·һзҹіеҢ–3дёӘдјҒдёҡгҖӮзӣёжҜ”д№ӢдёӢпјҢй”Ұе·һзҹіеҢ–е…¬еҸёзҡ„зҹіжІ№зі»й’ҲзҠ¶з„Ұз”ҹдә§еҲ¶йҖ дҪ“зі»жҳҜиҫғдёәжҲҗзҶҹзҡ„пјҢиЈ…зҪ®еҠ е·ҘиғҪеҠӣж°ҙе№ідёҚж–ӯжҸҗеҚҮпјҢдә§еҮәзҡ„зӣёе…іжҲҗе“ҒеңЁеёӮеңәдёҠд№ҹеҸҜд»ҘиҫҫеҲ°дёӯй«ҳжЎЈж°ҙе№іпјҢеҸҜд»Ҙз”ЁдәҺй«ҳеҠҹзҺҮжҲ–и¶…й«ҳеҠҹзҺҮзӮјй’ўз”Ёз”өжһҒгҖӮ

6гҖҒзҹіжІ№з„ҰиЎҢдёҡж”ҝзӯ–зҺҜеўғ

иҝ‘дәӣе№ҙжқҘпјҢдёәдәҶдҝғиҝӣзҹіжІ№з„ҰиЎҢдёҡзҡ„еҒҘеә·еҸ‘еұ•пјҢжҲ‘еӣҪзӣёе…ійғЁй—ЁеҲ¶е®ҡдәҶдёҖзі»еҲ—ж”ҜжҢҒзҹіжІ№з„Ұдә§дёҡзҡ„жі•еҫӢ法规е’Ңж”ҝзӯ–гҖӮ

зҹіжІ№з„ҰиЎҢдёҡзӣёе…іж”ҝзӯ–

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёәдәҶе“Қеә”еӣҪ家еҸ·еҸ¬пјҢеҗ„зңҒеёӮз§ҜжһҒжҺЁеҠЁзҹіжІ№з„ҰиЎҢдёҡеҸ‘еұ•пјҢеҸ‘еёғдәҶдёҖзі»еҲ—ж”ҝзӯ–жҺЁиҝӣзҹіжІ№з„Ұдә§дёҡеҸ‘еұ•пјҢеҰӮгҖҠжІіеҚ—зңҒдәәж°‘ж”ҝеәңе…ідәҺеҚ°еҸ‘жІіеҚ—зңҒвҖңеҚҒеӣӣдә”вҖқз”ҹжҖҒзҺҜеўғдҝқжҠӨе’Ңз”ҹжҖҒз»ҸжөҺеҸ‘еұ•и§„еҲ’зҡ„йҖҡзҹҘгҖӢгҖҒгҖҠе…ідәҺдҝқзІ®йЈҹиғҪжәҗе®үе…Ёзҡ„еҚҒдә”жқЎж”ҝзӯ–жҺӘж–ҪгҖӢзӯүгҖӮ

йғЁеҲҶзңҒеёӮзҹіжІ№з„ҰиЎҢдёҡзӣёе…іж”ҝзӯ–

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

жң¬ж–Үж‘ҳиҮӘжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪзҹіжІ№з„ҰиЎҢдёҡеҸ‘еұ•еҪўеҠҝеҲҶжһҗеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢ

дәҢгҖҒзҹіжІ№з„ҰиЎҢдёҡзҺ°зҠ¶

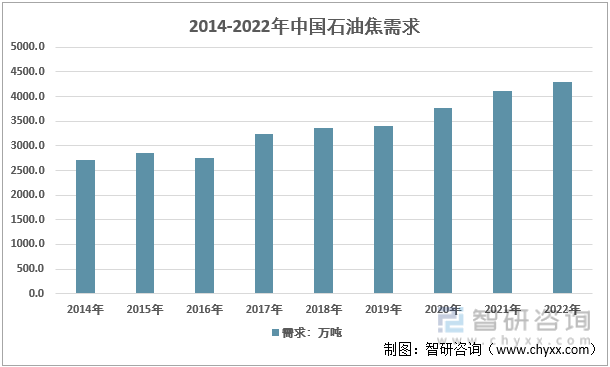

дёӯеӣҪз”ҹдә§зҡ„зҹіжІ№з„ҰпјҢеӨ§йғЁеҲҶеұһдәҺдҪҺзЎ«з„ҰпјҢдё»иҰҒз”ЁдәҺзӮјй“қе’ҢеҲ¶йҖ зҹіеўЁгҖӮеҸҰдё»иҰҒз”ЁдәҺеҲ¶еҸ–зӮӯзҙ еҲ¶е“ҒпјҢеҰӮзҹіеўЁз”өжһҒгҖҒйҳіжһҒеј§пјҢжҸҗдҫӣзӮјй’ўгҖҒжңүиүІйҮ‘еұһгҖҒзӮјй“қд№Ӣз”ЁпјӣеҲ¶еҸ–зӮӯеҢ–зЎ…еҲ¶е“ҒпјҢеҰӮеҗ„з§Қз ӮиҪ®гҖҒз Ӯзҡ®гҖҒз ӮзәёзӯүпјӣеҲ¶еҸ–е•Ҷе“Ғз”өзҹідҫӣеҲ¶дҪңеҗҲжҲҗзәӨз»ҙгҖҒд№ҷзӮ”зӯүдә§е“Ғпјӣд№ҹеҸҜеҒҡдёәзҮғж–ҷпјҢдҪҶеҒҡзҮғж–ҷз”Ёж—¶йңҖз”ЁеҲҶзә§ејҸеҶІеҮ»зЈЁжқҘиҝӣиЎҢи¶…еҫ®зІүзўҺпјҢйҖҡиҝҮJZC-1250и®ҫеӨҮеҲ¶жҲҗз„ҰзІүеҗҺжүҚиғҪиҝӣиЎҢзҮғзғ§пјҢз”Ёз„ҰзІүеҒҡзҮғж–ҷзҡ„дё»иҰҒжҳҜдәӣзҺ»з’ғеҺӮгҖҒж°ҙз…ӨжөҶеҺӮзӯүгҖӮ2021 е№ҙжҲ‘еӣҪзҹіжІ№з„ҰйңҖжұӮйҮҸдёә4117.6дёҮеҗЁпјҢ2022е№ҙжҲ‘еӣҪзҹіжІ№з„ҰйңҖжұӮйҮҸдёә4289.7дёҮеҗЁгҖӮ

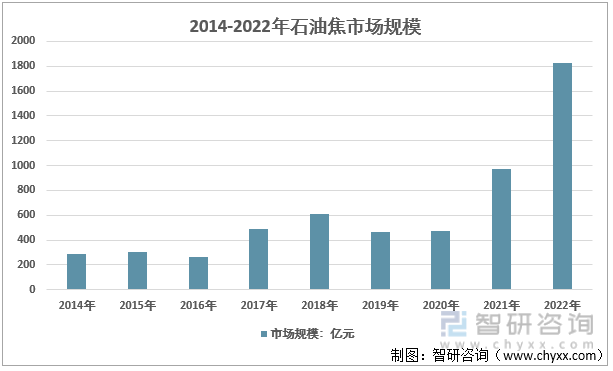

2014-2022е№ҙеӣҪеҶ…зҹіжІ№з„ҰеёӮеңә规模

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

2021е№ҙжҲ‘еӣҪзҹіжІ№з„ҰиЎҢдёҡеёӮеңә规模975.87дәҝе…ғпјҢеҲ°2022е№ҙпјҢжҲ‘еӣҪзҹіжІ№з„ҰиЎҢдёҡеёӮеңә规模еўһй•ҝиҮі1827.41дәҝе…ғпјҢеўһй•ҝ851.54дәҝе…ғгҖӮ

2014-2022е№ҙжҲ‘еӣҪзҹіжІ№з„ҰиЎҢдёҡеёӮеңә规模

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒзҹіжІ№з„ҰиЎҢдёҡз«һдәүж јеұҖеҲҶжһҗ

жҲ‘еӣҪзҹіжІ№з„ҰиЎҢдёҡеӣҪеҶ…еӣҪйҷ…еёӮеңәзҡ„йңҖжұӮд»ҚжҜ”иҫғзЁіе®ҡпјҢз”ҹдә§е’Ңй”Җе”®зЁіжӯҘеўһй•ҝпјҢиЎҢдёҡж•ҙдҪ“зҡ„иҝҗиЎҢжғ…еҶөиүҜеҘҪгҖӮзҹіжІ№з„ҰйңҖжұӮйҮҸжҜҸе№ҙеқҮд»Ҙиҫғй«ҳйҖҹеәҰеўһй•ҝгҖӮжҲ‘еӣҪдјҒдёҡеңЁиҮӘдё»з ”еҸ‘ж–№йқўе’Ңдә§е“ҒиҙЁйҮҸж–№йқўд№ҹеҸ–еҫ—дёҖдәӣеҸҜе–ңзҡ„з ”з©¶жҲҗжһңгҖӮзӣ®еүҚпјҢдёӯеӣҪзҹіжІ№з„ҰеёӮеңәз«һдәүжҝҖзғҲпјҢеёӮеңәзҡ„еҸӮдёҺиҖ…дј—еӨҡпјҢе…¶дёӯдёӯйҳіж–°жқҗгҖҒдёӯеӣҪзҹіжІ№еҢ–е·ҘзӯүдјҒдёҡдёәдёӯеӣҪзҹіжІ№з„ҰдёҠеёӮйҫҷеӨҙдјҒдёҡгҖӮ

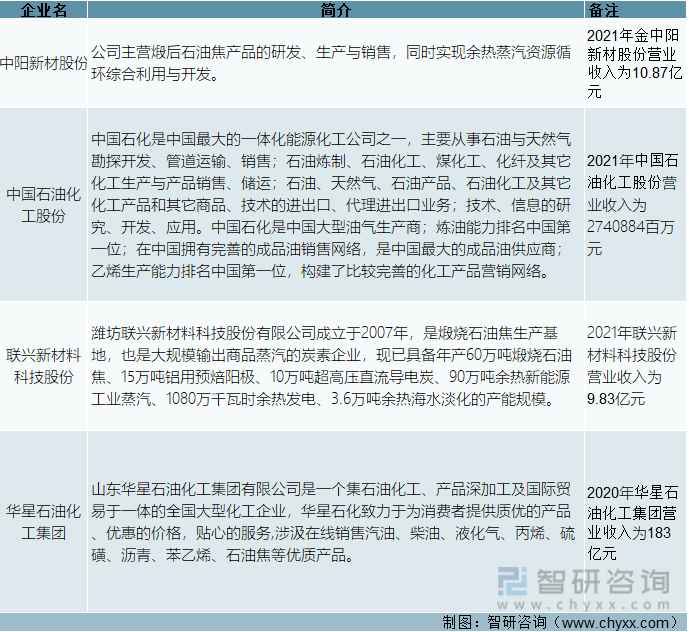

зҹіжІ№з„ҰиЎҢдёҡйғЁеҲҶйўҶе…ҲдјҒдёҡ

иө„ж–ҷжқҘжәҗпјҡе…¬еҸёе…¬е‘Ҡ

еӣӣгҖҒзҹіжІ№з„ҰиЎҢдёҡй©ұеҠЁдёҺеҲ¶зәҰеӣ зҙ еҲҶжһҗ

1гҖҒй©ұеҠЁеӣ зҙ

(1)дёӢжёёеә”з”ЁдёәеҹәзЎҖжҖ§иЎҢдёҡ

зҹіжІ№з„Ұдё»иҰҒеә”з”ЁдәҺз”өи§Јй“қз”Ёйў„з„ҷйҳіжһҒгҖӮй“қе№ҝжіӣеә”з”ЁдәҺе»әзӯ‘гҖҒеҢ…иЈ…гҖҒдәӨйҖҡиҝҗиҫ“гҖҒз”өеҠӣгҖҒиҲӘз©әиҲӘеӨ©зӯүйўҶеҹҹпјҢжҳҜеӣҪж°‘з»ҸжөҺе»әи®ҫгҖҒжҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡе’ҢеӣҪйҳІз§‘жҠҖе·ҘдёҡеҸ‘еұ•дёҚеҸҜзјәе°‘зҡ„йҮҚиҰҒеҹәзЎҖеҺҹжқҗж–ҷгҖӮжҲ‘еӣҪеҹҺй•ҮеҢ–е’Ңе·ҘдёҡеҢ–жҢҒз»ӯжҺЁиҝӣпјҢдёәй“қе·ҘдёҡеҸ‘еұ•жҸҗдҫӣдәҶиҫғеӨ§еёӮеңәз©әй—ҙгҖӮеҸ‘еұ•жҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡпјҢдәӨйҖҡе·Ҙе…·иҪ»йҮҸеҢ–пјҢйңҖиҰҒй“қе·ҘдёҡжҸҗдҫӣйҮҚиҰҒж”Ҝж’‘гҖӮдјҒдёҡйҮҚз»„жӯҘдјҗеҠ еҝ«пјҢз…Өз”өй“қеҠ е·Ҙдә§дёҡдёҖдҪ“еҢ–пјҢдёәй“қе·ҘдёҡеҸ‘еұ•еўһж·»дәҶж–°зҡ„жҙ»еҠӣгҖӮ

(2)жңӘжқҘзҹіжІ№иЎҚз”ҹе“ҒзІҫз»ҶеҢ–гҖҒеӨҡж ·еҢ–еҸ‘еұ•

зҹіжІ№з„ҰжҳҜзҹіжІ№е»¶иҝҹз„ҰеҢ–зҡ„дёҖз§Қдё»иҰҒдә§е“ҒпјҢзҹіжІ№з„Ұз»ҸиҝҮз……зғ§пјҢеҪўжҲҗз……еҗҺз„ҰгҖӮзҺ°еңЁпјҢйҡҸзқҖ科еӯҰиҝӣжӯҘзҡ„еҸ‘еұ•е’ҢжҲ‘еӣҪзҹіжІ№еҢ–е·ҘйўҶеҹҹзҡ„科жҠҖиҝӣжӯҘпјҢз……еҗҺзҹіжІ№з„Ұеә”з”Ёзҡ„йўҶеҹҹи¶ҠжқҘи¶Ҡе№ҝпјҢеҰӮеўһзўіеүӮгҖҒзҹіеўЁз”өжһҒйғҪејҖе§ӢеӨ§и§„жЁЎеә”з”ЁгҖӮ

(3)еҺҹжқҗж–ҷдјҳеҠҝ

зӣ®еүҚжҲ‘еӣҪзҹіжІ№з„ҰеӨ§йғЁеҲҶдёәдёңеҢ—гҖҒеҚҺеҢ—жІ№з”°з”ҹдә§зҡ„дҪҺзЎ«з„Ұе’ҢдёӯзЎ«з„ҰпјҢз»Ҹз……зғ§еҗҺпјҢзЎ«еҗ«йҮҸжӣҙдҪҺ;иҖҢдё–з•Ңе…¶д»–дә§жІ№еӣҪз”ҹдә§зҡ„зҹіжІ№з„Ұжҷ®йҒҚдёәй«ҳзЎ«з„ҰгҖӮд»Һз”өи§Јй“қзҡ„йңҖжұӮжқҘзңӢпјҢеӣҪдә§зҡ„дёӯзЎ«з„Ұе…·жңүжӣҙй«ҳзҡ„жҖ§д»·жҜ”пјҢ并且еңЁе…¶д»–еә”з”ЁйўҶеҹҹд№ҹжңүиҫғдёәе№ҝжіӣзҡ„з”ЁйҖ”гҖӮ

2гҖҒеҲ¶зәҰеӣ зҙ

пјҲ1пјүеёӮеңәйңҖжұӮ

еҸ—е®Ҹи§Ӯз»ҸжөҺзҡ„еҪұе“ҚпјҢжңүиүІйҮ‘еұһеёӮеңәйңҖжұӮдёҚи¶іпјҢеҢ…жӢ¬й“ңгҖҒй“қзӯүжңүиүІйҮ‘еұһзҡ„д»·ж јжҢҒз»ӯиө°дҪҺпјҢдҪҝз……еҗҺзҹіжІ№з„Ұдә§е“Ғзҡ„д»·ж јд№ҹеҗҢжӯҘдёӢиЎҢгҖӮз”ұдәҺ.дёҠдёӢжёёд»·ж јзҡ„жіўеҠЁпјҢеҸҜиғҪдјҡйҖ жҲҗз……еҗҺзҹіжІ№з„ҰеёӮеңәйңҖжұӮеӨұиЎЎгҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家жңүе…ійғЁй—Ёиҝһз»ӯеҮәеҸ°ж”ҝзӯ–йҷҗеҲ¶й«ҳиғҪиҖ—зҡ„з”өи§Јй“қзӯүе·Ҙдёҡзҡ„иҝҮеҝ«еҸ‘еұ•пјҢиҷҪ然еҲ¶й“қиЎҢдёҡжҳҜжҲ‘еӣҪеӣҪж°‘з»ҸжөҺеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„еҹәзЎҖиЎҢдёҡ,дҪҶеӣ дёәеӣҪ家е®Ҹи§Ӯж”ҝзӯ–и°ғжҺ§зҡ„еӣ зҙ ,й“қз”ЁзӮӯзҙ иЎҢдёҡеҸ‘еұ•еўһйҖҹжҲ–еҸҜиғҪеҸ—еҲ°еҪұе“ҚпјҢйҖ жҲҗиҜҘзұ»з……еҗҺз„ҰйңҖжұӮйҮҸеўһйҖҹеҸ—йҷҗгҖӮ

пјҲ2пјүдёӢжёёеә”з”Ёз”өи§Јй“қиЎҢдёҡйқўдёҙзҡ„жҢ‘жҲҳ

дёҖж–№йқўпјҢжҲ‘еӣҪеҹҺй•ҮеҢ–е’Ңе·ҘдёҡеҢ–жҢҒз»ӯжҺЁиҝӣпјҢдёәй“қе·ҘдёҡеҸ‘еұ•жҸҗдҫӣдәҶиҫғеӨ§еёӮеңәз©әй—ҙгҖӮеҸ‘еұ•жҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡпјҢдәӨйҖҡе·Ҙе…·иҪ»йҮҸеҢ–пјҢйңҖиҰҒй“қе·ҘдёҡжҸҗдҫӣйҮҚиҰҒж”Ҝж’‘гҖӮдјҒдёҡйҮҚз»„жӯҘдјҗеҠ еҝ«пјҢз…Өз”өй“қеҠ е·Ҙдә§дёҡдёҖдҪ“еҢ–пјҢдёәй“қе·ҘдёҡеҸ‘еұ•еўһж·»дәҶж–°зҡ„жҙ»еҠӣпјӣеҸҰдёҖж–№йқўпјҢеә”еҜ№е…Ёзҗғж°”еҖҷеҸҳеҢ–пјҢеҮҸе°‘дәҢж°§еҢ–зўізӯүжё©е®Өж°”дҪ“жҺ’ж”ҫзҡ„ж–°еҪўеҠҝпјҢиғҪжәҗгҖҒиө„жәҗе’Ңз”ҹжҖҒзҺҜеўғзҡ„еҲ¶зәҰеӣ зҙ ж—Ҙи¶ӢејәеҢ–пјҢиҠӮиғҪеҮҸжҺ’д»»еҠЎз№ҒйҮҚпјҢеӣҪйҷ…иҙёжҳ“дҝқжҠӨдё»д№үжҠ¬еӨҙпјҢеҜ№еӣҪеҶ…й“қжқҗеҮәеҸЈдёҚж–ӯжҸҗеҮәеҸҚеҖҫй”ҖеҲ¶иЈҒпјҢиҝ«еҲҮиҰҒжұӮй“қе·ҘдёҡеҠ еҝ«иҪ¬еҸҳеҸ‘еұ•ж–№ејҸпјҢеҠ еҝ«иҪ¬еһӢеҚҮзә§гҖӮд»Һй•ҝжңҹжқҘзңӢпјҢеә”з”ЁдәҺжң¬иЎҢдёҡзҡ„зўізҙ з”ҹдә§еҺӮ家йңҖз ”еҸ‘гҖҒз”ҹдә§еӨҡж ·зұ»еһӢдә§е“Ғд»ҘйҳІиҢғдёӢжёёйңҖжұӮйҮҸжҲ–зј©еҮҸзҡ„йЈҺйҷ©пјҢ并еҗ‘ж–°зҡ„еә”з”ЁйўҶеҹҹжӢ“еұ•е»¶дјёгҖӮ

дә”гҖҒзҹіжІ№з„ҰиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

й•ҝиҝңжқҘзңӢпјҢзҹіжІ№з„ҰеёӮеңәд»Қе……ж»ЎиҜёеӨҡдёҚзЎ®е®ҡеӣ зҙ пјҢзҹіжІ№з„ҰдҫӣйңҖж јеұҖд»ҚйқўдёҙжӣҙеӨҡжҢ‘жҲҳгҖӮд»Һдә§иғҪз»“жһ„дёҠзңӢпјҢзҹӯжңҹз”ұдәҺжёЈжІ№еҠ ж°ўдә§иғҪжҠ•ж”ҫиҝҹзј“пјҢ延иҝҹз„ҰеҢ–иЈ…зҪ®жҠ•ж”ҫд»ҚжҳҜдё»иҰҒж–№еҗ‘пјҢй•ҝжңҹзҹіжІ№з„Ұдҫӣеә”йқўиҝҳе°ҶеҸ—еҲ°зҺҜдҝқгҖҒж”ҝзӯ–зӯүеӣ зҙ еҲ¶зәҰпјҢдјҡдёҚж–ӯжңүж–°жҠҖжңҜе’ҢжӣҙеҠ зҺҜдҝқзҡ„жӣҝд»Је“Ғдә§з”ҹпјӣзҺҜдҝқж”ҝзӯ–йҖҗжёҗиҝӣе…ҘеёёжҖҒеҢ–пјҢеҜ№дәҺиҫҫеҲ°и¶…дҪҺжҺ’ж”ҫеҚіеҸҜдёҚйҷҗдә§пјҢйҡҸзқҖдјҒдёҡиҮӘиә«зҺҜдҝқиЈ…зҪ®зҡ„е®Ңе–„пјҢзҺҜдҝқж”ҝзӯ–еҜ№еёӮеңәеҪұе“ҚеҠӣеәҰеҮҸејұпјҢеёӮеңәдҫӣйңҖе…ізі»д»ҘеҸҠдјҒдёҡеҺҹж–ҷйҮҮиҙӯд»·ж јзҡ„еҪұе“ҚеҠӣдјҡеўһејәгҖӮ

йңҖжұӮйқўпјҢзҹіжІ№з„ҰдёӢжёёиЎҢдёҡд»Қе°ҶеҮәеҸ°еҗ„з§Қз»ҸжөҺгҖҒж”ҝзӯ–еӣ зҙ жҢ‘жҲҳпјҢз”өи§Јй“қдјҒдёҡзӣ®еүҚеҸ—еҲ¶дәҺж°§еҢ–й“қгҖҒз”өд»·еҲ¶зәҰпјҢжҲҗжң¬й«ҳдҪҚйҡҫжңүеҲ©ж¶ҰеҸҜиЁҖпјҢжүҖд»ҘжңӘжқҘй“қдјҒжӢҘжңүе®Ңж•ҙдә§дёҡй“ҫеҲҷжңүжӣҙеӨ§еҲ©ж¶ҰпјҢйҡҸзқҖз”өи§Јй“қеёӮеңәеёғеұҖе°Ҷж…ўж…ўж”№еҸҳпјҢдә§иғҪйӣҶдёӯең°е°ҶйҷҶз»ӯиҪ¬з§»пјҢеҠҝеҝ…еҪұе“ҚжңӘжқҘйў„з„ҷйҳіжһҒеёӮеңәд»ҘеҸҠзӮӯзҙ еёӮеңәзҡ„ж јеұҖеҸҠеҸ‘еұ•гҖӮ

дёӯй•ҝжңҹжқҘзңӢпјҢе®Ҹи§Ӯз»ҸжөҺзҺҜеўғгҖҒеӣҪ家иЎҢдёҡж”ҝзӯ–гҖҒдә§е“Ғдҫӣеә”з»“жһ„гҖҒеә“еӯҳеҸҳеҢ–гҖҒеҺҹжқҗж–ҷд»·ж јгҖҒдёӢжёёж¶Ҳиҙ№жғ…еҶөгҖҒзӘҒеҸ‘дәӢ件зӯүйғҪжңүеҸҜиғҪжҲҗдёәдёҚеҗҢйҳ¶ж®өзҹіжІ№з„ҰеёӮеңәиЎҢжғ…зҡ„дё»еҜјеӣ зҙ дә§з”ҹеҪұе“ҚгҖӮеӣ жӯӨдјҒдёҡиҰҒеҲҶжһҗзҹіжІ№з„ҰиЎҢдёҡзҺ°зҠ¶пјҢеӨҡдәҶи§ЈеӣҪеҶ…еӨ–зӣёе…іж”ҝзӯ–пјҢйў„жөӢзҹіжІ№з„ҰеёӮеңәжңӘжқҘеҸ‘еұ•ж–№еҗ‘пјҢеҸҠ时规йҒҝйЈҺйҷ©пјҢжҠ“дҪҸжңәйҒҮпјҢеҸҠж—¶иҪ¬еҸҳе’ҢеҲӣж–°гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪзҹіжІ№з„ҰиЎҢдёҡеҸ‘еұ•еҪўеҠҝеҲҶжһҗеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪзҹіжІ№з„ҰиЎҢдёҡеҸ‘еұ•еҪўеҠҝеҲҶжһҗеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪзҹіжІ№з„ҰиЎҢдёҡеҸ‘еұ•еҪўеҠҝеҲҶжһҗеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒе…ӯз« пјҢеҢ…еҗ«зҹіжІ№з„Ұең°еҢәй”Җе”®еҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪзҹіжІ№з„ҰиЎҢдёҡжҠ•иө„规еҲ’е»әи®®з ”з©¶пјҢеёӮеңәжҢҮж Үйў„жөӢеҸҠиЎҢдёҡйЎ№зӣ®жҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ