дёҖгҖҒдә§дёҡй“ҫпјҡеҺҹжқҗж–ҷд»·ж јдёҠж¶ЁпјҢдҝғдҪҝдёӯжҲҗиҚҜз”ҹдә§жҲҗжң¬еўһеҠ

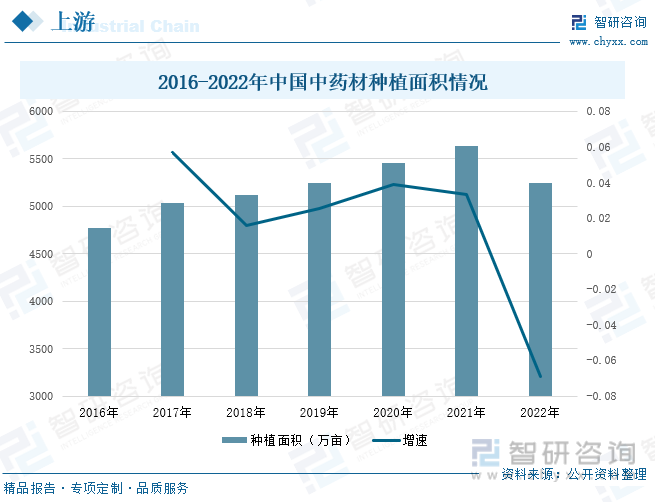

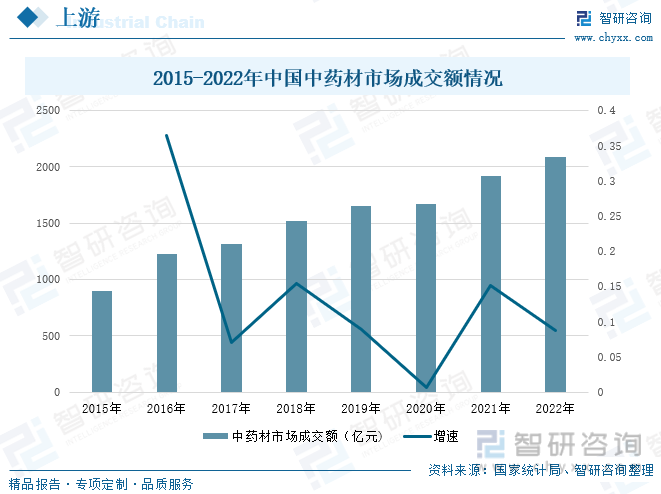

дёӯиҚҜжқҗжҳҜдёӯеӣҪдј з»ҹдёӯеҢ»зҡ„ең°йҒ“иҚҜжқҗпјҢе…·жңүеӨ©з„¶гҖҒеүҜдҪңз”Ёе°ҸгҖҒз–—ж•ҲеҘҪзӯүзү№зӮ№пјҢеӣ иҖҢеҸ—еҲ°дәә们зҡ„е№ҝжіӣе…іжіЁгҖӮ2022е№ҙеҸ—еӨҡз§Қеӣ зҙ еҪұе“ҚпјҢдёӯиҚҜжқҗзҡ„з§ҚжӨҚйқўз§ҜйҖҗжёҗдёӢйҷҚпјҢеҠ д№ӢпјҢж–°зүҲгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪиҚҜе…ёгҖӢе®һж–Ҫзӯүеӣ зҙ зҡ„еҪұе“ҚпјҢдёӯиҚҜжқҗдә§йҮҸйҡҸд№ӢдёӢйҷҚпјҢд»·ж јзӣёеә”дёҠж¶ЁгҖӮеҲ°2022е№ҙпјҢжҲ‘еӣҪдёӯиҚҜжқҗеёӮеңәжҲҗдәӨйўқиҫҫеҲ°2084.67дәҝе…ғпјҢеҗҢжҜ”дёҠеҚҮ8.79%гҖӮйҡҸзқҖдёҠжёёдёӯиҚҜжқҗд»·ж јзҡ„дёҠж¶ЁпјҢдёәдёӯжҲҗиҚҜдә§е“Ғзҡ„з”ҹдә§еўһеҠ дәҶжҲҗжң¬гҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡдёӯжҲҗиҚҜд»·ж јдёҠжү¬пјҢиЎҢдёҡйӣҶйҮҮеҠ йҖҹ

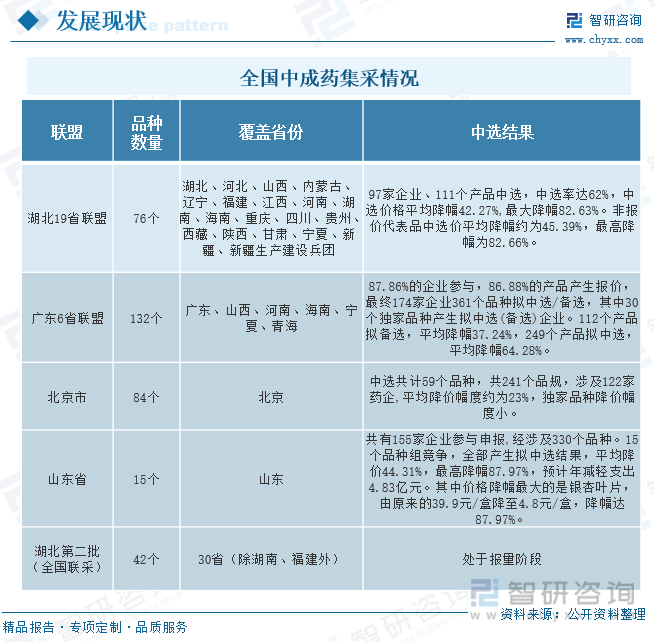

иҝ‘е№ҙжқҘпјҢдёӯиҚҜжқҗзҡ„дә§йҮҸеҮҸе°‘пјҢзӣёеә”зҡ„д»·ж јйҖҗжёҗдёҠеҚҮпјҢеҗҢж—¶пјҢеҜ№дёӯиҚҜжқҗй«ҳиҙЁйҮҸиҰҒжұӮзҡ„жҸҗй«ҳд№ҹеўһеҠ дәҶдёӯжҲҗиҚҜдјҒдёҡзҡ„жҲҗжң¬пјҢжӯӨеӨ–пјҢдёӯиҚҜжқҗеңЁеҠ е·ҘгҖҒеӮЁеӯҳиҝҮзЁӢдёӯзҡ„жҲҗжң¬д№ҹеңЁдёҠеҚҮпјҢжҺЁеҠЁдёӯжҲҗиҚҜзҡ„д»·ж јеӨ§е№…жҸҗеҚҮгҖӮдёәиҗҪе®һеӣҪеҠЎйҷўеёёеҠЎдјҡи®®е…ідәҺйӣҶдёӯеёҰйҮҸйҮҮиҙӯвҖңжҸҗйҖҹжү©йқўвҖқзҡ„иҰҒжұӮпјҢеӣҪ家еҢ»дҝқеұҖиҝ‘жңҹеҜ№ең°ж–№иҒ”зӣҹйӣҶйҮҮдҪңдәҶз»ҹдёҖйғЁзҪІеҚҸи°ғпјҢжҳҺзЎ®дәҶеҲ°2022е№ҙеә•еҗ„зңҒд»ҪпјҲеҗ«зңҒйҷ…иҒ”зӣҹпјүиҮӘиЎҢејҖеұ•йӣҶйҮҮзҡ„иҚҜе“Ғе“Ғз§Қж•°зҙҜи®ЎдёҚе°‘дәҺ100дёӘзҡ„зӣ®ж ҮпјҢе…¶дёӯе°ұеҢ…жӢ¬дёӯжҲҗиҚҜзҡ„йӣҶйҮҮгҖӮеҸҜи§ҒпјҢдёӯжҲҗиҚҜеёҰйӣҶйҮҮиҝӣе…ҘжҸҗйҖҹйҳ¶ж®өгҖӮ

дёүгҖҒдјҒдёҡж јеұҖпјҡдјҒдёҡзӣҲеҲ©еўһејәпјҢиЎҢдёҡз«һдәүжҝҖзғҲ

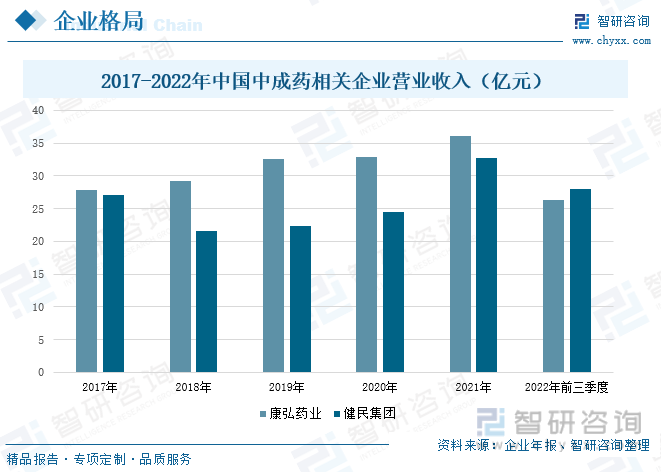

дёӯжҲҗиҚҜиЎҢдёҡжҳҜеҢ»иҚҜиЎҢдёҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢд№ҹжҳҜжҲ‘еӣҪзҡ„жҲҳз•ҘжҖ§дә§дёҡгҖӮзӣ®еүҚпјҢжҲ‘еӣҪдёӯжҲҗиҚҜзӣёе…ідјҒдёҡдј—еӨҡпјҢдё»иҰҒеҢ…жӢ¬еҗҢд»Ғе ӮгҖҒеә·ејҳиҚҜдёҡгҖҒеҒҘж°‘йӣҶеӣўгҖҒдә‘еҚ—зҷҪиҚҜгҖҒдёңйҳҝйҳҝиғ¶гҖҒеӨ©еЈ«еҠӣгҖҒдёүд№қиҚҜдёҡзӯүзӯүгҖӮд»ҺиҗҘдёҡ收е…ҘжқҘзңӢпјҢ2017-2021е№ҙпјҢеә·ејҳиҚҜдёҡзҡ„жҖ»иҗҘдёҡ收е…ҘдҝқжҢҒйҖҗе№ҙдёҠж¶Ёзҡ„зҠ¶жҖҒпјҢ2021е№ҙпјҢе…¬еҸёзҡ„иҗҘдёҡ收е…ҘиҫҫеҲ°36.05дәҝе…ғпјҢиҫғ2020е№ҙдёҠеҚҮ9.4%пјҢе…¶дёӯдёӯжҲҗиҚҜеҚ иҗҘдёҡ收е…Ҙзҡ„жҜ”йҮҚиҫҫеҲ°30%пјҢиҗҘдёҡ收е…Ҙдёә10.84дәҝе…ғпјҢеҗҢжҜ”дёҠеҚҮ18.91%гҖӮеҒҘж°‘йӣҶеӣўеңЁ2021е№ҙзҡ„иҗҘдёҡ收е…ҘйҖҗжӯҘеўһй•ҝиҮі32.78дәҝе…ғпјҢиҫғ2020е№ҙеҗҢжҜ”дёҠеҚҮ33.48%пјҢеҲ°2022е№ҙеүҚдёүеӯЈеәҰпјҢе…¬еҸёзҡ„иҗҘдёҡ收е…ҘиҫҫеҲ°27.95дәҝе…ғпјҢеҗҢжҜ”дёҠеҚҮ7.25%гҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡеңЁеҲ©еҘҪж”ҝзӯ–зҡ„ж”ҜжҢҒдёӢпјҢиЎҢдёҡйҖҗжёҗеҗ‘й«ҳиҙЁйҮҸеҸ‘еұ•

дёӯеҢ»иҚҜеңЁз–‘йҡҫжқӮз—Үд»ҘеҸҠж…ўжҖ§з—…жІ»з–—йўҶеҹҹе…·еӨҮдёҖе®ҡзҡ„е…ҲеӨ©дјҳеҠҝпјҢиҝ‘е№ҙжқҘпјҢдёӯеӣҪдёӯеҢ»иҚҜиЎҢдёҡеҸ—еҲ°еҗ„зә§ж”ҝеәңзҡ„й«ҳеәҰйҮҚи§Ҷе’ҢеӣҪ家дә§дёҡж”ҝзӯ–зҡ„йҮҚзӮ№ж”ҜжҢҒпјҢеӣҪ家йҷҶз»ӯеҮәеҸ°дәҶеӨҡйЎ№ж”ҝзӯ–жқҘйј“еҠұдёӯеҢ»иҚҜиЎҢдёҡзҡ„еҲӣж–°еҸ‘еұ•гҖӮиҖҢдёӯжҲҗиҚҜдҪңдёәдёӯиҚҜзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢд№ҹе°ҶеҸ—еҲ°ж”ҝзӯ–зәўеҲ©зҡ„еҪұе“ҚдёҚж–ӯеҸ‘еұ•пјҢзӣёе…ідјҒдёҡе°ҶдёҚж–ӯеҠ ејәз ”еҸ‘жҠ•е…ҘпјҢеҠ еҝ«жҺЁиҝӣзӣёе…ідёӯиҚҜеҲӣж–°иҚҜдёҠеёӮйҖҹеәҰпјҢдҝғиҝӣдёӯжҲҗиҚҜеҲӣж–°иҚҜзҡ„еҸ‘еұ•гҖӮжҚ®з»ҹи®ЎпјҢеӣҪ家иҚҜе“Ғзӣ‘зқЈз®ЎзҗҶеұҖеңЁ2021е№ҙжү№еҮҶдәҶ12дёӘдёӯиҚҜж–°иҚҜпјҢи¶…иҝҮдәҶеүҚеӣӣе№ҙзҡ„жҖ»жү№ж•°гҖӮжңӘжқҘпјҢдёӯжҲҗиҚҜе°Ҷзҙ§и·ҹзҺ°д»ЈдёҙеәҠзҡ„и„ҡжӯҘпјҢйҖҗжӯҘеҠ еҝ«еҜ№дёӯжҲҗиҚҜзҡ„еҲӣж–°з ”з©¶пјҢе®һзҺ°иЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮ

е…ій”®иҜҚпјҡдёӯжҲҗиҚҜгҖҒеёӮеңә规模гҖҒиҗҘдёҡ收е…ҘгҖҒеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒдә§дёҡй“ҫпјҡеҺҹжқҗж–ҷд»·ж јдёҠж¶ЁпјҢдҝғдҪҝдёӯжҲҗиҚҜз”ҹдә§жҲҗжң¬еўһеҠ

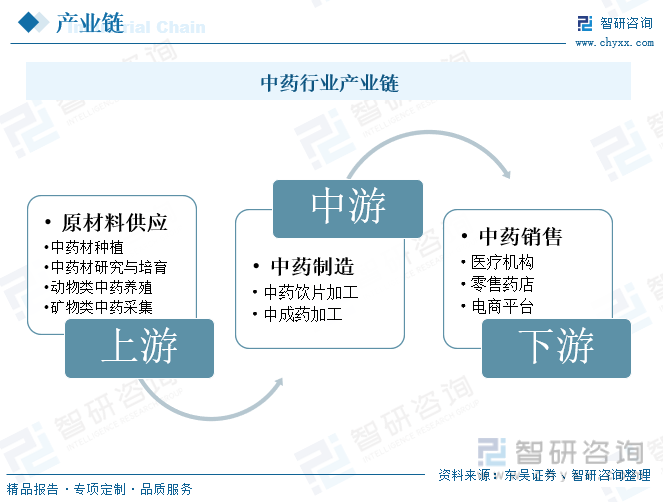

дёӯиҚҜдә§дёҡеҢ…жӢ¬дёӯиҚүиҚҜжқҗгҖҒдёӯиҚҜйҘ®зүҮе’ҢдёӯжҲҗиҚҜдёүеӨ§ж”Ҝжҹұдә§дёҡгҖӮе…¶дёӯдёӯжҲҗиҚҜжҳҜд»ҘдёӯиҚҜжқҗдёәеҺҹж–ҷпјҢеңЁдёӯеҢ»иҚҜзҗҶи®әжҢҮеҜјдёӢпјҢдёәдәҶйў„йҳІеҸҠжІ»з–—з–ҫз—…зҡ„йңҖиҰҒпјҢжҢү规е®ҡзҡ„еӨ„ж–№е’ҢеҲ¶еүӮе·Ҙиүәе°Ҷе…¶еҠ е·ҘеҲ¶жҲҗдёҖе®ҡеүӮеһӢзҡ„дёӯиҚҜеҲ¶е“ҒпјҢжҳҜз»ҸеӣҪ家иҚҜе“Ғзӣ‘зқЈз®ЎзҗҶйғЁй—Ёжү№еҮҶзҡ„е•Ҷе“ҒеҢ–зҡ„дёҖзұ»дёӯиҚҜеҲ¶еүӮгҖӮдёӯжҲҗиҚҜдә§дёҡй“ҫзҡ„дёҠжёёдё»иҰҒжҳҜжҢҮдёӯиҚҜжқҗзҡ„з§ҚжӨҚгҖҒйҮҮйӣҶд»ҘеҸҠеҲқеҠ е·ҘпјҢдёӯиҚҜжқҗеӨ§еӨҡд»ҘжӨҚзү©дёәдё»пјҢиҝҳеҢ…жӢ¬дёҖдәӣеҠЁзү©е’Ңзҹҝзү©зұ»иҚҜжқҗпјҢдёәдёӯжёёзҺҜиҠӮзҡ„зІҫеҠ е·ҘжҸҗдҫӣе……и¶ізҡ„еҺҹжқҗж–ҷпјҢжңҖеҗҺйҖҡиҝҮеҢ»з–—жңәжһ„гҖҒиҚҜеә—гҖҒз”өе•Ҷе№іеҸ°зӯүжё йҒ“е°ҶдёӯиҚҜдә§е“ҒжңҖз»Ҳй”Җе”®з»ҷж¶Ҳиҙ№иҖ…гҖӮ

дёҠжёёеҺҹжқҗж–ҷзҡ„дҫӣеә”е°ҶдјҡзӣҙжҺҘеҪұе“ҚдёӯжҲҗиҚҜзҡ„еҠ е·ҘгҖӮйҡҸзқҖеӣҪ家еӨҡйЎ№ж”ҝзӯ–зҡ„еҮәеҸ°пјҢжҺЁеҠЁдёӯиҚҜиЎҢдёҡзҡ„дёҚж–ӯеҸ‘еұ•пјҢзү№еҲ«жҳҜ2017е№ҙгҖҠдёӯиҚҜжқҗдә§дёҡжү¶иҙ«иЎҢеҠЁи®ЎеҲ’пјҲ2017вҖ”2020е№ҙпјүгҖӢзҡ„еҸ‘еёғпјҢдҝғиҝӣеҗ„ең°еҢәдёӯиҚҜжқҗз§ҚжӨҚ规模иҝӣдёҖжӯҘжү©еӨ§гҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2017е№ҙпјҢжҲ‘еӣҪдёӯиҚҜжқҗз§ҚжӨҚйқўз§ҜиҫҫеҲ°5040дёҮдә©пјҢиҫғ2018е№ҙеҗҢжҜ”дёҠеҚҮ5.7%пјҢеҲ°2021е№ҙпјҢжҲ‘еӣҪдёӯиҚҜжқҗзҡ„з§ҚжӨҚйқўз§Ҝеўһй•ҝиҮі5638дёҮдә©пјҢеҗҢжҜ”дёҠеҚҮ3.35%пјҢдҪҶ2022е№ҙеҸ—еӨҡз§Қеӣ зҙ еҪұе“ҚпјҢдёӯиҚҜжқҗзҡ„з§ҚжӨҚйқўз§ҜйҖҗжёҗдёӢйҷҚпјҢйҷҚе№…дёә6.88%гҖӮ

дёӯиҚҜжқҗжҳҜдёӯеӣҪдј з»ҹдёӯеҢ»зҡ„ең°йҒ“иҚҜжқҗпјҢе…·жңүеӨ©з„¶гҖҒеүҜдҪңз”Ёе°ҸгҖҒз–—ж•ҲеҘҪзӯүзү№зӮ№пјҢеӣ иҖҢеҸ—еҲ°дәә们зҡ„е№ҝжіӣе…іжіЁгҖӮеҸ—иҮӘ然еӣ зҙ еҪұе“ҚпјҢдёӯиҚҜжқҗдә§ең°еҸ—зҒҫйқўдёҙеҮҸдә§пјҢд»·ж јзӣёеә”дёҠж¶ЁпјҢжӯӨеӨ–пјҢж–°зүҲгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪиҚҜе…ёгҖӢзҡ„е®һж–ҪпјҢеҜјиҮҙйғЁеҲҶе“Ғз§Қж ҮеҮҶжңүжүҖж”№еҸҳпјҢеҺҹжңүзҡ„и§„ж јж— жі•ж»Ўи¶ізҺ°еңЁзҡ„йңҖжұӮпјҢеҗҲж је“Ғ规жҖ»йҮҸеҮҸе°‘пјҢдҪҶеёӮеңәйңҖжұӮеӨ§пјҢеҜјиҮҙд»·ж јдёҠж¶ЁгҖӮжҚ®з»ҹи®ЎпјҢ2015-2021е№ҙпјҢжҲ‘еӣҪдёӯиҚҜжқҗзҡ„еёӮеңәжҲҗдәӨйўқдҝқжҢҒзЁіе®ҡеўһй•ҝпјҢеҲ°2022е№ҙпјҢжҲ‘еӣҪдёӯиҚҜжқҗеёӮеңәжҲҗдәӨйўқиҫҫеҲ°2084.67дәҝе…ғпјҢеҗҢжҜ”дёҠеҚҮ8.79%гҖӮдёӯиҚҜжқҗжҳҜдёӯжҲҗиҚҜеҠ е·Ҙзҡ„дё»иҰҒеҺҹжқҗж–ҷпјҢйҡҸзқҖдёҠжёёдёӯиҚҜжқҗд»·ж јзҡ„дёҠж¶ЁпјҢдёәдёӯжҲҗиҚҜдә§е“Ғзҡ„з”ҹдә§еўһеҠ дәҶжҲҗжң¬гҖӮ

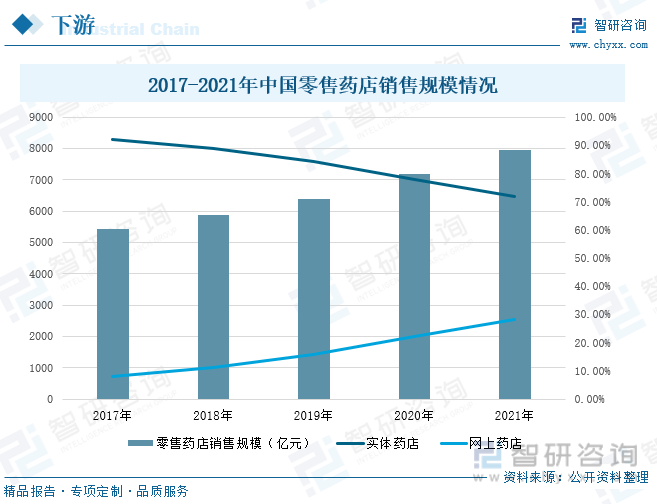

иҝ‘е№ҙжқҘпјҢйҡҸзқҖдәәеҸЈиҖҒйҫ„еҢ–зЁӢеәҰйҖҗжёҗеҠ ж·ұпјҢеҜ№еҢ»з–—иө„жәҗзҡ„йңҖжұӮд№ҹи¶ҠжқҘи¶ҠеӨҡпјҢжӯӨеӨ–пјҢйҡҸзқҖдәә们з»ҸжөҺ收е…Ҙзҡ„еўһй•ҝпјҢеҒҘеә·и§Ӯеҝөзҡ„ж”№еҸҳпјҢд№ҹдјҡдҝғиҝӣеҢ»з–—йўҶеҹҹйңҖжұӮзҡ„жү©еӨ§пјҢиҝӣиҖҢдҝғиҝӣйӣ¶е”®иҚҜеә—规模зҡ„еўһй•ҝгҖӮеңЁ2017-2021е№ҙй—ҙпјҢдёӯеӣҪйӣ¶е”®иҚҜеә—зҡ„й”Җ售规模д»Һ2017е№ҙзҡ„5422дәҝе…ғеўһеҠ еҲ°2021е№ҙзҡ„7950дәҝе…ғпјҢе…¶дёӯе®һдҪ“иҚҜеә—规模д»ҚеҚ иҫғеӨ§жҜ”йҮҚпјҢдҪҶж•ҙдҪ“еӨ„дәҺдёӢйҷҚи¶ӢеҠҝпјӣйҡҸзқҖз”өе•Ҷе№іеҸ°зҡ„еҸ‘еұ•пјҢзҪ‘дёҠиҚҜеә—规模еӨ„дәҺдёҚж–ӯдёҠеҚҮзҡ„зҠ¶жҖҒгҖӮ2021е№ҙе®һдҪ“иҚҜеә—е’ҢзҪ‘дёҠиҚҜеә—зҡ„规模еҚ жҜ”еҲҶеҲ«дёә71.90%гҖҒ28.10%гҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶пјҡдёӯжҲҗиҚҜд»·ж јдёҠжү¬пјҢиЎҢдёҡйӣҶйҮҮеҠ йҖҹ

дҪңдёәдҫӣдёҙеәҠеә”з”Ёзҡ„дёӯжҲҗиҚҜпјҢж №жҚ®з—…жӮЈдёҚеҗҢзҡ„жғ…еҶөз»ҷдәҲдёҚеҗҢзҡ„еүӮеһӢпјҢзӣ®еүҚпјҢеёёи§Ғзҡ„еүӮеһӢдё»иҰҒжңүжіЁе°„еүӮгҖҒеҸЈжңҚж¶ІдҪ“еүӮеһӢгҖҒеҸЈжңҚеӣәдҪ“еүӮеһӢзӯүгҖӮз”ұдәҺдәә们养з”ҹи§ӮеҝөеҫҲйҮҚпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„дәә们е–ңж¬ўдҪҝз”ЁдёӯиҚҜжҲ–иҖ…дёӯжҲҗиҚҜжІ»з–—пјҢеёӮеңәйңҖжұӮйҮҸе·ЁеӨ§пјҢдҪҶжҳҜпјҢдёӯжҲҗиҚҜзҡ„дә§йҮҸйҖҗжёҗдёӢж»‘пјҢеҜјиҮҙеёӮеңәдҫӣеә”зҙ§еј гҖӮ2017е№ҙеңЁеҢ»дҝқжҺ§иҙ№гҖҒйҮҚзӮ№зӣ‘жҺ§иҫ…еҠ©з”ЁиҚҜгҖҒйҷҗиҫ“д»ӨгҖҒж–°иҚҜе®Ўжү№д»ҺдёҘзӯүж”ҝзӯ–еҪұе“ҚдёӢпјҢ2018е№ҙдёӯжҲҗиҚҜзҡ„дә§йҮҸеӨ§е№…дёӢйҷҚпјҢж•°жҚ®жҳҫзӨәпјҢ2018е№ҙдёӯжҲҗиҚҜзҡ„дә§йҮҸиҫҫеҲ°259.01дёҮеҗЁпјҢиҫғ2017е№ҙдёӢйҷҚ32.48%пјҢеҲ°2019е№ҙдә§йҮҸжңүжүҖдёҠеҚҮпјҢдҪҶжӯӨеҗҺеқҮеӨ„дәҺдёӢйҷҚжҖҒеҠҝпјҢ2022е№ҙпјҢдёӯеӣҪдёӯжҲҗиҚҜзҡ„дә§йҮҸйҷҚиҮі227.7дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ1.77%гҖӮ

иҝ‘е№ҙжқҘпјҢдёӯиҚҜжқҗдә§йҮҸеҮҸе°‘пјҢзӣёеә”зҡ„д»·ж јйҖҗжёҗдёҠеҚҮпјҢеҗҢж—¶пјҢеҜ№дёӯиҚҜжқҗй«ҳиҙЁйҮҸиҰҒжұӮзҡ„жҸҗй«ҳд№ҹеўһеҠ дәҶдёӯжҲҗиҚҜдјҒдёҡзҡ„жҲҗжң¬пјҢжӯӨеӨ–дёӯиҚҜжқҗеңЁеҠ е·ҘгҖҒеӮЁеӯҳиҝҮзЁӢдёӯзҡ„жҲҗжң¬д№ҹеңЁдёҠеҚҮпјҢжҺЁеҠЁдёӯжҲҗиҚҜзҡ„д»·ж јеӨ§е№…жҸҗеҚҮгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2018е№ҙпјҢдёӯиҚүиҚҜеҸҠдёӯжҲҗиҚҜзұ»йӣ¶е”®еёӮеңәжҲҗдәӨйўқдёҠеҚҮе№…еәҰиҫғеӨ§пјҢеҗҢжҜ”еўһй•ҝ182%пјҢеҲ°2021е№ҙпјҢдёӯиҚүиҚҜеҸҠдёӯжҲҗиҚҜзұ»йӣ¶е”®еёӮеңәжҲҗдәӨйўқиҫҫеҲ°87.7дәҝе…ғпјҢиҫғ2020е№ҙдёӢйҷҚ0.18%гҖӮ

еңЁеӣҪеҠЎйҷўеёёеҠЎдјҡи®®е…ідәҺдёӯжҲҗиҚҜйӣҶйҮҮеёҰйҮҸйҮҮиҙӯжҸҗйҖҹжү©йқўзҡ„з»ҹдёҖйғЁзҪІдёӢпјҢеӣҪ家еҢ»дҝқеұҖжҳҺзЎ®2022е№ҙеә•еҗ„зңҒиҮӘиЎҢејҖеұ•дёӯжҲҗиҚҜйҮҮйӣҶе“Ғз§Қж•°йҮҸдёҚдҪҺдәҺ100дёӘгҖӮе°ұзӣ®еүҚиҖҢиЁҖпјҢеңЁж№–еҢ—19зңҒиҒ”зӣҹгҖҒе№ҝдёң6зңҒиҒ”зӣҹдёәдё»зҡ„第дёҖиҪ®дёӯжҲҗиҚҜејҖж ҮеҗҺпјҢеҢ—дә¬еёӮеҸ‘еёғдәҶе’Ңж№–еҢ—гҖҒе№ҝдёңиҒ”зӣҹе“Ғз§Қз»“жһ„зӣёдјјзҡ„дёӯжҲҗиҚҜйӣҶйҮҮж–Ү件пјҢзҙ§жҺҘзқҖпјҢж№–еҢ—зңҒдёӯжҲҗиҚҜйӣҶйҮҮиҒ”зӣҹеҸҲеҸ‘еёғ第дәҢжү№дёӯжҲҗиҚҜйӣҶйҮҮе“Ғз§ҚпјҢе…ұи®Ў16з»„64дёӘе“Ғз§ҚпјҢ规模已з»ҸзӘҒз ҙдәҶ100дёӘдәҝгҖӮ

дёүгҖҒдјҒдёҡж јеұҖпјҡдјҒдёҡзӣҲеҲ©еўһејәпјҢиЎҢдёҡз«һдәүжҝҖзғҲ

дёӯжҲҗиҚҜиЎҢдёҡжҳҜеҢ»иҚҜиЎҢдёҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢд№ҹжҳҜжҲ‘еӣҪзҡ„жҲҳз•ҘжҖ§дә§дёҡгҖӮзӣ®еүҚпјҢжҲ‘еӣҪдёӯжҲҗиҚҜзӣёе…ідјҒдёҡдј—еӨҡпјҢдё»иҰҒеҢ…жӢ¬еҗҢд»Ғе ӮгҖҒеә·ејҳиҚҜдёҡгҖҒеҒҘж°‘йӣҶеӣўгҖҒдә‘еҚ—зҷҪиҚҜгҖҒдёңйҳҝйҳҝиғ¶гҖҒеӨ©еЈ«еҠӣгҖҒдёүд№қиҚҜдёҡзӯүзӯүгҖӮе…¶дёӯпјҢеә·ејҳиҚҜдёҡдё»иҗҘдёҡеҠЎдёәиҚҜе“Ғе’ҢеҢ»з–—еҷЁжў°зҡ„з ”еҸ‘гҖҒз”ҹдә§дёҺй”Җе”®пјҢе…¬еҸёд»ҘдёҙеәҠйңҖжұӮдёәеҮәеҸ‘зӮ№пјҢдҫқжҚ®з—…з§Қз—…жңәе’Ңз—…зЁӢзҡ„дёҚеҗҢзү№зӮ№пјҢй’ҲеҜ№жҖ§ең°ејҖеҸ‘дёӯжҲҗиҚҜгҖҒеҢ–еӯҰиҚҜе’Ңз”ҹзү©еҲ¶е“ҒзӯүдёҚеҗҢзұ»еҲ«зҡ„иҚҜе“ҒгҖӮж №жҚ®иҗҘдёҡ收е…ҘжқҘзңӢпјҢ2017-2021е№ҙпјҢе…¬еҸёзҡ„жҖ»иҗҘдёҡ收е…ҘдҝқжҢҒйҖҗе№ҙдёҠж¶Ёзҡ„зҠ¶жҖҒпјҢ2021е№ҙпјҢе…¬еҸёзҡ„иҗҘдёҡ收е…ҘиҫҫеҲ°36.05дәҝе…ғпјҢиҫғ2020е№ҙдёҠеҚҮ9.4%пјҢе…¶дёӯдёӯжҲҗиҚҜеҚ иҗҘдёҡ收е…Ҙзҡ„жҜ”йҮҚиҫҫеҲ°30%пјҢиҗҘдёҡ收е…Ҙдёә10.84дәҝе…ғпјҢеҗҢжҜ”дёҠеҚҮ18.91%пјӣ2022е№ҙеүҚдёүеӯЈеәҰпјҢе…¬еҸёзҡ„иҗҘдёҡ收е…ҘиҫҫеҲ°26.32дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ7.49%гҖӮ

еҒҘж°‘йӣҶеӣўдё»иҗҘдёҡеҠЎеҸҜеҲҶдёәеҢ»иҚҜе·Ҙдёҡжқҝеқ—е’ҢеҢ»иҚҜе•Ҷдёҡжқҝеқ—пјҢе…¶дёӯеҢ»иҚҜе·Ҙдёҡдё»иҰҒжҳҜжҢҮиҚҜе“Ғе’ҢеӨ§еҒҘеә·дә§е“Ғзҡ„з ”еҸ‘гҖҒеҲ¶йҖ еҸҠй”Җе”®пјҢд»Ҙе„ҝ科е’ҢеҰҮ科иҚҜе“ҒдёәйҰ–пјҢеҢ»иҚҜе•Ҷдёҡжқҝеқ—дё»иҰҒдёәиҚҜе“Ғзҡ„жү№еҸ‘е’Ңйӣ¶е”®пјҢдё»иҰҒз»ҸиҗҘе“Ғз§ҚеҢ…жӢ¬дёӯжҲҗиҚҜгҖҒеҢ–еӯҰиҚҜе“ҒгҖҒз”ҹзү©еҲ¶еүӮгҖҒдҝқеҒҘе“ҒзӯүзӯүгҖӮд»Һе…¶иҗҘдёҡ收е…ҘжқҘзңӢпјҢ2018е№ҙпјҢе…¬еҸёзҡ„иҗҘдёҡ收е…ҘеҗҢжҜ”еҮҸе°‘20.28%пјҢе…¶дёӯеҢ»иҚҜе·Ҙдёҡ收е…ҘеҗҢжҜ”еўһй•ҝ1.42%пјҢеҢ»иҚҜе•Ҷдёҡ收е…ҘеҗҢжҜ”еҮҸе°‘27.34%пјҢиҝҷдё»иҰҒжҳҜеҚҺзғЁе’Ңдёӯз»ҙдёӨ家еӯҗе…¬еҸёйҖҖеҮәеҗҲ并иҢғеӣҙд»ҘеҸҠзҰҸй«ҳе…¬еҸёиҗҘдёҡ收е…ҘеҗҢжҜ”еҮҸе°‘жүҖиҮҙгҖӮ2021е№ҙпјҢе…¬еҸёзҡ„иҗҘдёҡ收е…ҘйҖҗжӯҘеўһй•ҝиҮі32.78дәҝе…ғпјҢиҫғ2020е№ҙеҗҢжҜ”дёҠеҚҮ33.48%пјҢеҲ°2022е№ҙеүҚдёүеӯЈеәҰпјҢе…¬еҸёзҡ„иҗҘдёҡ收е…ҘиҫҫеҲ°27.95дәҝе…ғпјҢеҗҢжҜ”дёҠеҚҮ7.25%гҖӮ

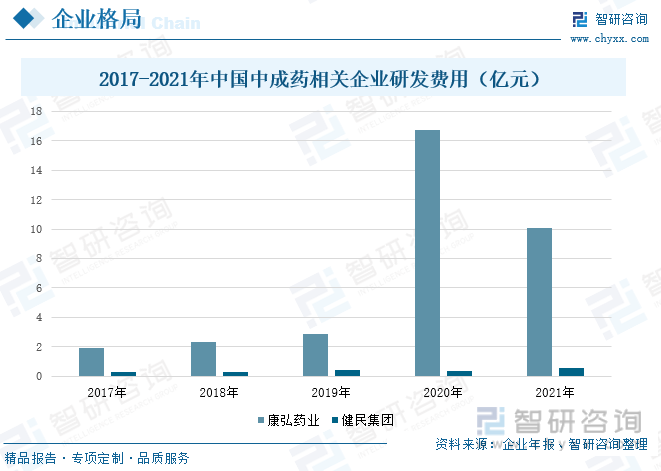

еә·ејҳиҚҜдёҡд»ҘдёҙеәҠйңҖжұӮдёәеҜјеҗ‘пјҢжҢҒз»ӯеңЁзңјз§‘гҖҒ脑科гҖҒиӮҝзҳӨзӯүйўҶеҹҹеҠ еӨ§жҠ•е…ҘгҖҒж·ұе…Ҙз ”з©¶гҖҒдё“дёҡеҲӣж–°гҖҒдёҚж–ӯжҺЁеҮәдёҙеәҠиҝ«еҲҮйңҖиҰҒзҡ„й«ҳе“ҒиҙЁж–°дә§е“ҒпјҢиҝӣдёҖжӯҘе·©еӣәе…¬еҸёеңЁж ёеҝғжІ»з–—йўҶеҹҹзҡ„дјҳеҠҝең°дҪҚгҖӮеңЁдёӯжҲҗиҚҜж–№йқўпјҢе…¬еҸёжӯЈеңЁеҜ№жІ»з–—йҳҝе°”иҢЁжө·й»ҳз—Үзҡ„ж–°иҚҜKH110иҝӣиЎҢдёҙеәҠв…ЎжңҹпјҢеҗҢж—¶пјҢжёҙз»ңж¬Јиғ¶еӣҠж–°еўһвҖңзі–е°ҝз—…и§ҶзҪ‘иҶңз—…еҸҳпјҲDRпјүвҖқзҡ„IIbжңҹдёҙеәҠиҜ•йӘҢд№ҹжӯЈеңЁејҖеұ•дёӯгҖӮд»Һз ”еҸ‘иҙ№з”ЁжқҘзңӢпјҢ2020е№ҙеҸ—з–«жғ…зҡ„еҪұе“ҚпјҢе…¬еҸёдёҚж–ӯеҠ еӨ§з ”еҸ‘жҠ•е…ҘеҠӣеәҰпјҢз ”еҸ‘иҙ№з”ЁеҗҢжҜ”еўһй•ҝ484.11%пјҢеҲ°2021е№ҙпјҢеҸ—еҗҢжңҹ KH916 иө„жң¬еҢ–иҪ¬иҙ№з”ЁеҢ–еҪұе“ҚпјҢе…¬еҸёзҡ„з ”еҸ‘иҙ№з”ЁйҷҚиҮі10.08дәҝе…ғгҖӮеҒҘж°‘йӣҶеӣўеңЁ2021е№ҙеҠ еӨ§з ”еҸ‘жҠ•е…ҘпјҢеҠ еҝ«жҺЁиҝӣж–°дә§е“Ғз ”еҸ‘е’Ңз«ӢйЎ№пјҢжңүеәҸжҺЁиҝӣиҖҒдә§е“ҒдәҢж¬ЎејҖеҸ‘гҖӮеңЁж–°дә§е“ҒејҖеҸ‘ж–№йқўпјҢе…Ёе№ҙејҖеұ•ж–°иҚҜз ”еҸ‘йЎ№зӣ® 25 йЎ№пјҢе…¶дёӯж–°з«ӢйЎ№е„ҝ科新еҲ¶еүӮ5йЎ№пјӣеңЁиҖҒдә§е“ҒдәҢж¬ЎејҖеҸ‘ж–№йқўпјҢеӣҙз»•е·ҘиүәжҠҖжңҜж”№иҝӣгҖҒиҚҜзҗҶжҜ’зҗҶеҸҠдёҙеәҠиҜ•йӘҢејҖеұ•зі»еҲ—з ”з©¶гҖӮд»Һз ”еҸ‘иҙ№з”ЁжқҘзңӢпјҢе…¬еҸёзҡ„з ”еҸ‘иҙ№з”ЁдҝқжҢҒе№ізЁізҠ¶жҖҒпјҢ2021е№ҙпјҢе…¬еҸёзҡ„з ”еҸ‘иҙ№з”ЁиҫҫеҲ°0.53дәҝе…ғпјҢеҗҢжҜ”дёҠеҚҮ40.67%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪдёӯжҲҗиҚҜиЎҢдёҡеҸ‘еұ•еҪўеҠҝеҲҶжһҗеҸҠдә§дёҡеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝпјҡеңЁеҲ©еҘҪж”ҝзӯ–зҡ„ж”ҜжҢҒдёӢпјҢиЎҢдёҡйҖҗжёҗеҗ‘й«ҳиҙЁйҮҸеҸ‘еұ•

1гҖҒеҲ©еҘҪж”ҝзӯ–дҝғиҝӣиЎҢдёҡдёҚж–ӯеҸ‘еұ•

дёӯеҢ»иҚҜеңЁз–‘йҡҫжқӮз—Үд»ҘеҸҠж…ўжҖ§з—…жІ»з–—йўҶеҹҹе…·еӨҮдёҖе®ҡзҡ„е…ҲеӨ©дјҳеҠҝпјҢиҝ‘е№ҙжқҘпјҢдёӯеӣҪдёӯеҢ»иҚҜиЎҢдёҡеҸ—еҲ°еҗ„зә§ж”ҝеәңзҡ„й«ҳеәҰйҮҚи§Ҷе’ҢеӣҪ家дә§дёҡж”ҝзӯ–зҡ„йҮҚзӮ№ж”ҜжҢҒпјҢеӣҪ家йҷҶз»ӯеҮәеҸ°дәҶеӨҡйЎ№ж”ҝзӯ–жқҘйј“еҠұдёӯеҢ»иҚҜиЎҢдёҡзҡ„еҲӣж–°еҸ‘еұ•гҖӮеңЁгҖҠвҖңеҚҒеӣӣдә”вҖқдёӯеҢ»иҚҜеҸ‘еұ•и§„еҲ’гҖӢдёӯпјҢе°ұжҸҗеҲ°е»әи®ҫдјҳиҙЁй«ҳж•ҲдёӯеҢ»иҚҜжңҚеҠЎдҪ“зі»пјҢжҸҗеҚҮдёӯеҢ»иҚҜеҒҘеә·жңҚеҠЎиғҪеҠӣпјҢе»әи®ҫй«ҳзҙ иҙЁдёӯеҢ»иҚҜдәәжүҚйҳҹдјҚпјҢе»әи®ҫй«ҳж°ҙе№ідёӯеҢ»иҚҜдј жүҝдҝқжҠӨдёҺ科жҠҖеҲӣж–°дҪ“зі»пјҢжҺЁеҠЁдёӯиҚҜдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•зӯүзӯүпјҢеҗҢж—¶пјҢеӣҪ家д№ҹй«ҳеәҰйҮҚи§ҶдёӯиҚҜзӣ‘з®Ўе·ҘдҪңпјҢеӣҪ家иҚҜзӣ‘еұҖеҮәеҸ°дәҶгҖҠдёӯиҚҜжіЁеҶҢз®ЎзҗҶ专门规е®ҡгҖӢпјҢдёҺж–°дҝ®и®ўзҡ„гҖҠиҚҜе“Ғз®ЎзҗҶжі•гҖӢгҖҒгҖҠиҚҜе“ҒжіЁеҶҢз®ЎзҗҶеҠһжі•гҖӢиҝӣиЎҢжңүжңәиЎ”жҺҘпјҢиҝӣдёҖжӯҘеҠ ејәдёӯиҚҜж–°иҚҜз ”еҲ¶дёҺжіЁеҶҢз®ЎзҗҶгҖӮиҖҢдёӯжҲҗиҚҜдҪңдёәдёӯиҚҜзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢд№ҹе°ҶеҸ—еҲ°ж”ҝзӯ–зәўеҲ©зҡ„еҪұе“ҚдёҚж–ӯеҸ‘еұ•гҖӮ

2гҖҒеҠ еҝ«еҲӣж–°иҚҜзҡ„з ”еҸ‘пјҢдҝғиҝӣиЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•

дёӯжҲҗиҚҜжҳҜдёӯеҢ»з–—ж•ҲйҮҚиҰҒзҡ„иҪҪдҪ“гҖӮеңЁдёӯеҢ»иҚҜдј жүҝе’ҢеҸ‘еұ•дёӯпјҢдёӯжҲҗиҚҜеҸ‘жҢҘдәҶдёҚеҸҜжӣҝд»Јзҡ„йҮҚиҰҒдҪңз”ЁпјҢеңЁзҺ°д»ЈеҢ»з–—иЎҢдёәе’ҢеҢ»иҚҜз»ҸжөҺдёӯзҡ„ең°дҪҚж—ҘзӣҠеҮёжҳҫпјҢдёӯжҲҗиҚҜзҡ„з–—ж•ҲжҳҜдёӯеҢ»иҚҜдәӢдёҡеҸ‘еұ•зҡ„е…ій”®еӣ зҙ гҖӮдёәдәҶжҠҠдјҳж•ҲдёӯжҲҗиҚҜд»Ӣз»Қз»ҷжӣҙе№ҝеӨ§зҡ„жӮЈиҖ…зҫӨдҪ“пјҢеңЁдёҙеәҠдёҠеҸ‘жҢҘеҘҪдёӯжҲҗиҚҜзҡ„йҮҚиҰҒдҪңз”ЁпјҢе°ұиҰҒдёҚж–ӯдҝғиҝӣдёӯеҢ»иҚҜзҡ„дј жүҝе’ҢеҲӣж–°гҖӮеңЁж”ҝзӯ–зҡ„ж”ҜжҢҒд№ӢдёӢпјҢдёӯжҲҗиҚҜдјҒдёҡдёҚж–ӯеҠ ејәз ”еҸ‘жҠ•е…ҘпјҢеҠ еҝ«жҺЁиҝӣзӣёе…ідёӯиҚҜеҲӣж–°иҚҜдёҠеёӮйҖҹеәҰпјҢдҝғиҝӣдёӯжҲҗиҚҜеҲӣж–°иҚҜзҡ„еҸ‘еұ•гҖӮжҚ®з»ҹи®ЎпјҢеӣҪ家иҚҜе“Ғзӣ‘зқЈз®ЎзҗҶеұҖеңЁ2021е№ҙжү№еҮҶдәҶ12дёӘдёӯиҚҜж–°иҚҜпјҢи¶…иҝҮдәҶеүҚеӣӣе№ҙзҡ„жҖ»жү№ж•°гҖӮжңӘжқҘпјҢдёӯжҲҗиҚҜе°Ҷзҙ§и·ҹзҺ°д»ЈдёҙеәҠзҡ„и„ҡжӯҘпјҢйҖҗжӯҘеҠ еҝ«еҜ№дёӯжҲҗиҚҜзҡ„еҲӣж–°з ”з©¶пјҢе®һзҺ°иЎҢдёҡй«ҳиҙЁйҮҸеҸ‘еұ•гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪдёӯжҲҗиҚҜиЎҢдёҡеҸ‘еұ•еҪўеҠҝеҲҶжһҗеҸҠдә§дёҡеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪдёӯжҲҗиҚҜиЎҢдёҡеҸ‘еұ•еҪўеҠҝеҲҶжһҗеҸҠдә§дёҡеүҚжҷҜ规еҲ’жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪдёӯжҲҗиҚҜиЎҢдёҡеҸ‘еұ•еҪўеҠҝеҲҶжһҗеҸҠдә§дёҡеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢе…ұеҚҒдёҖз« пјҢеҢ…еҗ«дёӯжҲҗиҚҜйўҶе…ҲдјҒдёҡз»ҸиҗҘеҲҶжһҗпјҢдёӯиҚҜзҺ°д»ЈеҢ–еҸ‘еұ•еүҚжҷҜйў„жөӢпјҢдёӯжҲҗиҚҜиЎҢдёҡжҠ•иө„жҲҳз•Ҙ规еҲ’зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ