е…ій”®иҜҚпјҡеҚҠеҜјдҪ“и®ҫеӨҮдә§дёҡй“ҫгҖҒеҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡ规模гҖҒеҚҠеҜјдҪ“и®ҫеӨҮз«һдәүж јеұҖгҖҒеҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡдҝғиҝӣдёҺйҳ»зўҚеӣ зҙ

дёҖгҖҒеҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡз»јиҝ°

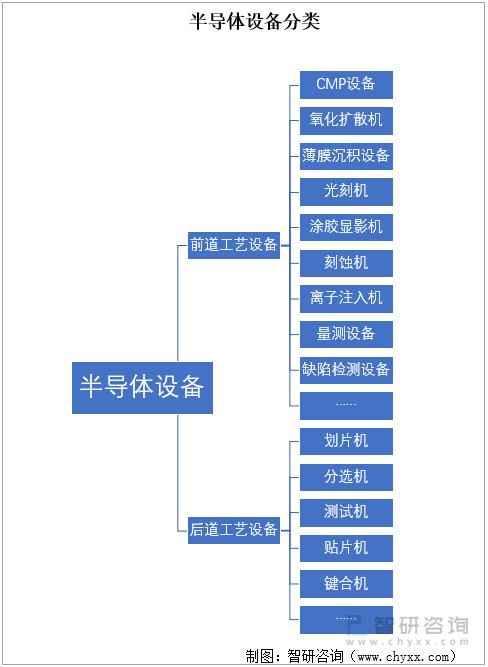

1гҖҒеҚҠеҜјдҪ“и®ҫеӨҮе®ҡд№үеҸҠеҲҶзұ»

еҚҠеҜјдҪ“и®ҫеӨҮжҳҜжҢҮз”ЁдәҺз”ҹдә§еҗ„зұ»еһӢйӣҶжҲҗз”өи·ҜдёҺеҚҠеҜјдҪ“еҲҶз«ӢеҷЁд»¶зҡ„дё“з”Ёи®ҫеӨҮпјҢе…·жңүдә§е“Ғз§Қзұ»еӨҡгҖҒжҠҖжңҜиҰҒжұӮй«ҳгҖҒеҲ¶йҖ йҡҫеәҰеӨ§гҖҒи®ҫеӨҮд»·еҖјй«ҳгҖҒиЎҢдёҡеЈҒеһ’ж·ұеҺҡзҡ„зү№зӮ№гҖӮ

еңЁж•ҙдёӘйӣҶжҲҗз”өи·ҜеҲ¶йҖ е’Ңе°ҒжөӢиҝҮзЁӢдёӯпјҢдёҖдёӘиҠҜзүҮзҡ„з”ҹдә§дјҡз»ҸиҝҮдёҠеҚғйҒ“е·ҘеәҸпјҢеҸҜд»ҘеҲ’еҲҶеҮәзҷҫз§ҚдёҚеҗҢзҡ„жңәеҸ°гҖӮж №жҚ®еҲ¶йҖ жөҒзЁӢпјҢеҸҜд»Ҙе°Ҷе…¶еҲҶдёәеүҚйҒ“зҡ„жҷ¶еңҶеҲ¶йҖ и®ҫеӨҮдёҺеҗҺйҒ“е°ҒжөӢи®ҫеӨҮгҖӮеүҚйҒ“и®ҫеӨҮдё»иҰҒеҢ…жӢ¬е…үеҲ»жңәгҖҒеҲ»иҡҖжңәгҖҒи–„иҶңжІүз§Ҝи®ҫеӨҮзӯүпјӣеҗҺйҒ“и®ҫеӨҮдё»иҰҒеҢ…жӢ¬еҲ’зүҮжңәгҖҒиҙҙзүҮжңәзӯүпјҢеүҚйҒ“и®ҫеӨҮзҡ„еёӮеңә规模еҚ ж•ҙдёӘи®ҫеӨҮеёӮеңә规模зҡ„80%д»ҘдёҠгҖӮ

еҚҠеҜјдҪ“и®ҫеӨҮеҲҶзұ»

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

2гҖҒеҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡе•ҶдёҡжЁЎејҸ

з”ҹдә§жЁЎејҸгҖӮеҚҠеҜјдҪ“и®ҫеӨҮдә§е“Ғе…·жңүиҫғејәзҡ„е®ҡеҲ¶еҢ–еұһжҖ§пјҢеӣ жӯӨиЎҢдёҡеҶ…дјҒдёҡдё»иҰҒе®һиЎҢвҖңд»Ҙй”Җе®ҡдә§вҖқе’ҢвҖңе®үе…Ёеә“еӯҳвҖқзҡ„з”ҹдә§жЁЎејҸпјҢз»“еҗҲеә“еӯҳе’ҢеёӮеңәжғ…еҶөзЎ®е®ҡдә§йҮҸгҖӮз”ҹдә§зҺҜиҠӮдё»иҰҒеҢ…жӢ¬ж•ҙжңәи®ҫеӨҮе®ҡеҲ¶ж–№жЎҲи®ҫи®ЎгҖҒйғЁеҲҶйӣ¶йғЁд»¶зҡ„з”ҹдә§еҠ е·ҘгҖҒиҪҜ件зҡ„е®үиЈ…гҖҒж•ҙжңәиЈ…й…Қе’Ңи°ғиҜ•зӯүжӯҘйӘӨ

й”Җе”®жЁЎејҸгҖӮеҚҠеҜјдҪ“и®ҫеӨҮзҡ„й”Җе”®жЁЎејҸжңүзӣҙй”ҖжЁЎејҸе’Ңд»ЈзҗҶжЁЎејҸгҖӮе…¶дёӯпјҢеўғеҶ…й”Җе”®д»Ҙзӣҙй”ҖжЁЎејҸдёәдё»пјҢеўғеӨ–й”Җе”®дё»иҰҒжңүзӣҙй”Җе’Ңд»ЈзҗҶжЁЎејҸгҖӮй’ҲеҜ№зӣҙй”ҖжЁЎејҸдёҺд»ЈзҗҶжЁЎејҸпјҢдјҒдёҡдё»иҰҒдёҺз»Ҳз«Ҝе®ўжҲ·зӣҙжҺҘзӯҫзҪІй”Җе”®еҗҲеҗҢгҖӮд»ЈзҗҶжЁЎејҸдёӢпјҢеҫ…е®ўжҲ·йӘҢ收и®ҫеӨҮ并ж”Ҝд»ҳиҙ§ж¬ҫеҗҺпјҢе…¬еҸёж №жҚ®д»ЈзҗҶеҚҸи®®ж”Ҝд»ҳд»ЈзҗҶе•Ҷзӣёеә”дҪЈйҮ‘пјҢдёҖиҲ¬дёәжҲҗдәӨйҮ‘йўқзҡ„ 5%~10%гҖӮ

е®ҡд»·жЁЎејҸгҖӮеҚҠеҜјдҪ“и®ҫеӨҮдә§е“Ғз»“жһ„еӨҚжқӮдё”е®ҡеҲ¶еҢ–еұһжҖ§иҫғејәпјҢйңҖйҮҮиҙӯзҡ„еҺҹжқҗж–ҷз§Қзұ»иҫғеӨҡпјҢдёҠжёёйҮҮиҙӯд»·ж јдёҺдёӢжёёдә§е“Ғд»·ж јд№Ӣй—ҙдј еҜје…·жңүдёҖе®ҡзҡ„ж»һеҗҺжҖ§пјҢеҚҠеҜјдҪ“и®ҫеӨҮз”ҹдә§дјҒдёҡдёҖиҲ¬ж №жҚ®дә§е“Ғи®ҫи®Ўж–№жЎҲеҸҠдә§е“Ғз”ҹдә§жүҖйңҖзҡ„еҺҹжқҗж–ҷжҲҗжң¬дёәеҹәзЎҖпјҢ并综еҗҲиҖғиҷ‘дә§е“Ғзҡ„жҠҖжңҜиҰҒжұӮгҖҒи®ҫи®ЎејҖеҸ‘йҡҫеәҰгҖҒеҲӣж–°зЁӢеәҰгҖҒдә§е“ҒйңҖжұӮйҮҸгҖҒз”ҹдә§е‘ЁжңҹгҖҒдёӢжёёеә”з”ЁиЎҢдёҡеҸҠз«һдәүжғ…еҶөзӯүеӣ зҙ пјҢзЎ®е®ҡдә§е“Ғзҡ„д»·ж јгҖӮеҗҢж—¶пјҢдјҒдёҡжҢҒз»ӯи·ҹиёӘдә§е“Ғзҡ„еёӮеңәжғ…еҶөпјҢеңЁеҮәзҺ°и®ҫи®ЎдјҳеҢ–гҖҒеҺҹжқҗж–ҷд»·ж јжіўеҠЁгҖҒжұҮзҺҮжіўеҠЁеҸҠеҮәеҸЈйҖҖзЁҺж”ҝзӯ–еҸҳеҢ–зӯүеҝ…иҰҒжғ…еҪўж—¶пјҢеҸҠж—¶еҜ№дә§е“Ғд»·ж јиҝӣиЎҢзӣёеә”зҡ„и°ғж•ҙгҖӮдё»иҰҒе®ҡд»·ж–№ејҸпјҡеңЁжҲҗжң¬ж ёз®—зҡ„еҹәзЎҖдёҠпјҢз»“еҗҲеёӮеңәеҸҠз«һдәүеҜ№жүӢжғ…еҶөпјҢеҜ№е…·дҪ“дә§е“Ғи®ҫе®ҡжҢҮеҜјд»·пјҢе№¶ж №жҚ®е®ўжҲ·еҜ№й…ҚзҪ®е’ҢжңҚеҠЎзҡ„иҰҒжұӮпјҢи°ғж•ҙжҠҘд»·пјҢеҚҸе•ҶзЎ®е®ҡжңҖз»Ҳй”Җе”®д»·ж јгҖӮ

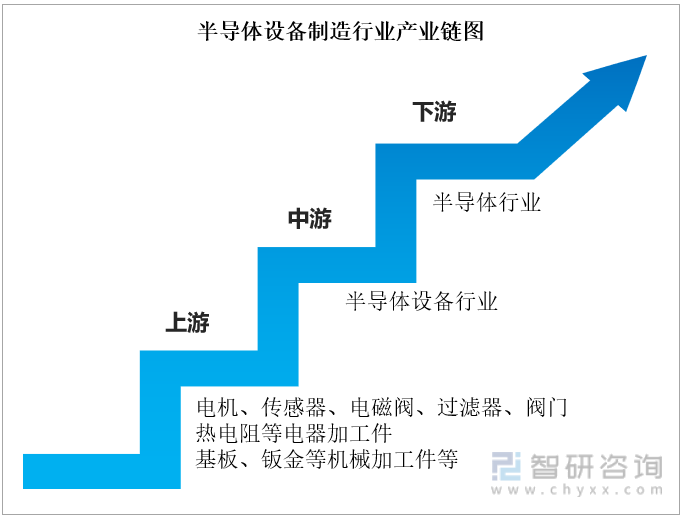

3гҖҒеҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡдә§дёҡй“ҫ

еҚҠеҜјдҪ“и®ҫеӨҮз”ҹдә§дјҒдёҡйҮҮиҙӯзҡ„еҺҹжқҗж–ҷдё»иҰҒеҢ…жӢ¬з”өжңәгҖҒдј ж„ҹеҷЁгҖҒз”өзЈҒйҳҖгҖҒзңҹз©әеҸ‘з”ҹеҷЁзӯүйҖҡз”ЁеһӢеҸ·ж ҮеҮҶ件пјҢеҠ зғӯжЈ’гҖҒзғӯз”өйҳ»зӯүз”өеҷЁеҠ е·Ҙ件е’ҢеҹәжқҝгҖҒй’ЈйҮ‘зӯүжңәжў°еҠ е·Ҙ件зӯүгҖӮдёҠжёёеҺҹжқҗж–ҷзҡ„д»·ж јжіўеҠЁгҖҒе®ҡеҲ¶еҠ е·Ҙ件еӨҚжқӮзЁӢеәҰе°ҶзӣҙжҺҘеҪұе“ҚдјҒдёҡзҡ„з”ҹдә§з»ҸиҗҘжҲҗжң¬гҖӮе°ұзӣ®еүҚиҖҢиЁҖпјҢеҺҹжқҗж–ҷдҫӣеә”е……и¶іпјҢеҺҹжқҗж–ҷд»·ж јиҫғзЁіе®ҡгҖӮ

еҚҠеҜјдҪ“и®ҫеӨҮдёӢжёёиЎҢдёҡдёәеҚҠеҜјдҪ“еҲ¶йҖ иЎҢдёҡпјҲдё»иҰҒдёәжҷ¶еңҶеҲ¶йҖ дјҒдёҡе’Ңе°ҒиЈ…жөӢиҜ•дјҒдёҡпјүпјҢеҚҠеҜјдҪ“и®ҫеӨҮдә§е“ҒеұһдәҺдёӢжёёе®ўжҲ·зҡ„иө„жң¬жҖ§ж”ҜеҮәпјҢеӣ жӯӨи®ўеҚ•йҮҸдјҡж №жҚ®е®ўжҲ·дә§иғҪжү©дә§е’Ңиө„жң¬ж”ҜеҮәе‘ЁжңҹиҖҢеҸҳеҢ–гҖӮдёӢжёёиЎҢдёҡдёҺз»Ҳз«Ҝж¶Ҳиҙ№з”өеӯҗзӯүз»Ҳз«Ҝеә”з”ЁйўҶеҹҹе…ізі»еҜҶеҲҮпјҢз»Ҳз«ҜйңҖжұӮеҲҷдёҺз»ҸжөҺзҺҜеўғгҖҒ科жҠҖеҸ‘еұ•зӣёе…ігҖӮеҪ“еҚҠеҜјдҪ“з»Ҳз«ҜйңҖжұӮеўһй•ҝж—¶пјҢеҚҠеҜјдҪ“еҲ¶йҖ дјҒдёҡдјҡеҠ еӨ§иө„жң¬жҖ§ж”ҜеҮәпјҢжү©еӨ§е…¶з”ҹдә§и§„жЁЎпјҢејҖе§Ӣе»әи®ҫж–°еҺӮжҲ–иҝӣиЎҢдә§иғҪеҚҮзә§гҖӮйҡҸзқҖеҚҠеҜјдҪ“еҲ¶йҖ зҡ„иө„жң¬жҖ§ж”ҜеҮәеҠ еӨ§пјҢеҚҠеҜјдҪ“и®ҫеӨҮй”Җе”®д№ҹдјҡйҡҸд№Ӣеўһй•ҝгҖӮеӣ жӯӨпјҢеҚҠеҜјдҪ“и®ҫеӨҮй”Җе”®зҡ„е‘ЁжңҹжҖ§е’ҢжіўеҠЁжҖ§иҫғдёӢжёёеҚҠеҜјдҪ“еҲ¶йҖ иЎҢдёҡжӣҙеӨ§гҖӮйҡҸзқҖеҚҠеҜјдҪ“дә§дёҡж—Ҙи¶ӢжҲҗзҶҹпјҢзү№еҲ«жҳҜйӣҶжҲҗз”өи·Ҝе’Ңеҫ®и§ӮеҷЁд»¶дә§дёҡдёҚж–ӯең°еҮәзҺ°жӣҙеӨҡеҚҠеҜјдҪ“дә§е“ҒпјҢеҚҠеҜјдҪ“з»Ҳз«Ҝеә”з”Ёи¶ҠжқҘи¶Ҡе№ҝпјҢ并йҖҗжёҗжё—йҖҸеҲ°еӣҪж°‘з»ҸжөҺзҡ„еҗ„дёӘйўҶеҹҹпјҢдёӢжёёе®ўжҲ·зҡ„иө„жң¬жҖ§ж”ҜеҮәзҡ„е‘ЁжңҹжҖ§е’ҢжіўеҠЁжҖ§дјҡжңүжүҖйҷҚдҪҺгҖӮ

еҚҠеҜјдҪ“и®ҫеӨҮеҲ¶йҖ иЎҢдёҡдә§дёҡй“ҫеӣҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

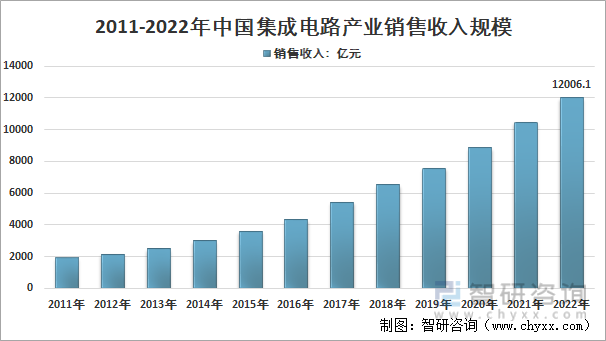

йӣҶжҲҗз”өи·Ҝдә§дёҡжҳҜдҝЎжҒҜжҠҖжңҜдә§дёҡзҡ„еҹәзЎҖдёҺж ёеҝғпјҢжҳҜж”Ҝж’‘з»ҸжөҺзӨҫдјҡеҸ‘еұ•е’ҢдҝқйҡңеӣҪ家е®үе…Ёзҡ„жҲҳз•ҘжҖ§гҖҒеҹәзЎҖжҖ§е’Ңе…ҲеҜјжҖ§дә§дёҡпјҢеҗҢж—¶д№ҹжҳҜеҪ“еүҚдё–з•ҢдёҠжңҖе…·жңүз«һдәүеҠӣе’ҢжңҖе…·жҙ»еҠӣзҡ„й«ҳжҠҖжңҜдә§дёҡд№ӢдёҖгҖӮйӣҶжҲҗз”өи·ҜжҳҜеҲ©з”Ёеҫ®еҠ е·ҘжҠҖжңҜе°Ҷж•°зҷҫдёҮдёӘжҲ–жӣҙеӨҡзҡ„з”өеӯҗеҷЁд»¶йӣҶжҲҗеңЁеҚ•дёӘзЎ…зүҮдёҠзҡ„з”өи·ҜгҖӮйҡҸзқҖдҝЎжҒҜжҠҖжңҜе’Ңз”өеӯҗжҠҖжңҜзҡ„еҝ«йҖҹеҸ‘еұ•пјҢд»ҘеҸҠдәәе·ҘжҷәиғҪгҖҒжұҪиҪҰз”өеӯҗгҖҒдә‘и®Ўз®—гҖҒеӨ§ж•°жҚ®еҸҠ5Gзӯүдёәдё»зҡ„ж–°е…ҙеә”з”ЁйўҶеҹҹйңҖжұӮзҡ„дёҚж–ӯеўһй•ҝпјҢжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡжҢҒз»ӯдҝқжҢҒй«ҳйҖҹеҸ‘еұ•пјҢдә§дёҡеёӮеңә规模дёҖзӣҙе‘ҲзҺ°еўһй•ҝи¶ӢеҠҝгҖӮ2022е№ҙдёӯеӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡй”Җе”®йўқдёә12,006.1дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ14.8%пјҢеҲӣдёӢеҺҶеҸІж–°й«ҳгҖӮ

2011-2022е№ҙдёӯеӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡй”Җ售收е…Ҙиө°еҠҝ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪеҚҠеҜјдҪ“иЎҢдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

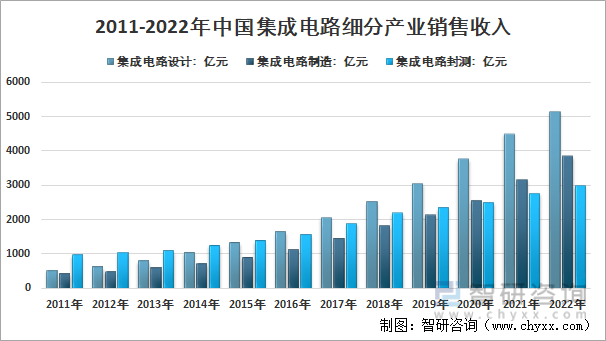

2022е№ҙдёӯеӣҪйӣҶжҲҗз”өи·Ҝи®ҫи®Ўдёҡй”Җе”®йўқ5,156.2дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ14.1%пјӣеҲ¶йҖ дёҡй”Җе”®йўқдёә3,854.8дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ21.4%пјӣе°ҒиЈ…жөӢиҜ•дёҡй”Җе”®йўқ2,995.1дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ8.4%гҖӮеҸҜд»ҘзңӢеҮәпјҢеңЁйӣҶжҲҗз”өи·Ҝеә”з”ЁйўҶеҹҹеёӮеңәйңҖжұӮдҝқжҢҒеҝ«йҖҹеўһй•ҝпјҢи®ўеҚ•жҢҒз»ӯеўһеҠ пјҢдә§е“ҒеҮәиҙ§и§„模继з»ӯеўһй•ҝгҖӮ

2011-2022е№ҙдёӯеӣҪйӣҶжҲҗз”өи·Ҝз»ҶеҲҶдә§дёҡй”Җ售收е…Ҙ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪеҚҠеҜјдҪ“иЎҢдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

4гҖҒеҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡж”ҝзӯ–зҺҜеўғеҲҶжһҗ

пјҲ1пјүиЎҢдёҡдё»з®ЎйғЁй—ЁеҸҠзӣ‘з®ЎдҪ“еҲ¶

еҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡзҡ„ж”ҝеәңдё»з®ЎйғЁй—ЁдёәеӣҪ家е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁпјҢиЎҢдёҡиҮӘеҫӢжҖ§з»„з»ҮдёәдёӯеӣҪеҚҠеҜјдҪ“иЎҢдёҡеҚҸдјҡгҖҒдёӯеӣҪз”өеӯҗдё“з”Ёи®ҫеӨҮе·ҘдёҡеҚҸдјҡе’ҢеӣҪ家йӣҶжҲҗз”өи·Ҝе°ҒжөӢдә§дёҡй“ҫжҠҖжңҜеҲӣж–°иҒ”зӣҹгҖӮ

е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁпјҡдё»иҰҒиҙҹиҙЈеҲ¶е®ҡиЎҢдёҡеҸ‘еұ•жҲҳз•ҘгҖҒеҸ‘еұ•и§„еҲ’еҸҠдә§дёҡж”ҝзӯ–пјҢжӢҹе®ҡжҠҖжңҜж ҮеҮҶпјҢжҢҮеҜјиЎҢдёҡжҠҖжңҜеҲӣж–°е’ҢжҠҖжңҜиҝӣжӯҘпјҢз»„з»Үе®һж–ҪдёҺиЎҢдёҡзӣёе…ізҡ„еӣҪ家科жҠҖйҮҚеӨ§дё“йЎ№пјҢжҺЁиҝӣзӣёе…із§‘з ”жҲҗжһңдә§дёҡеҢ–гҖӮ

дёӯеӣҪеҚҠеҜјдҪ“иЎҢдёҡеҚҸдјҡе’ҢдёӯеӣҪз”өеӯҗдё“з”Ёи®ҫеӨҮе·ҘдёҡеҚҸдјҡпјҡдё»иҰҒиҙҹиҙЈиҙҜеҪ»иҗҪе®һж”ҝеәңдә§дёҡж”ҝзӯ–пјӣејҖеұ•дә§дёҡеҸҠеёӮеңәз ”з©¶пјҢеҗ‘дјҡе‘ҳеҚ•дҪҚе’Ңж”ҝеәңдё»з®ЎйғЁй—ЁжҸҗдҫӣе’ЁиҜўжңҚеҠЎпјӣиЎҢдёҡиҮӘеҫӢз®ЎзҗҶпјӣд»ЈиЎЁдјҡе‘ҳеҚ•дҪҚеҗ‘ж”ҝеәңйғЁй—ЁжҸҗеҮәдә§дёҡеҸ‘еұ•е»әи®®е’Ңж„Ҹи§ҒзӯүгҖӮ

еӣҪ家йӣҶжҲҗз”өи·Ҝе°ҒжөӢдә§дёҡй“ҫжҠҖжңҜеҲӣж–°иҒ”зӣҹпјҡеңЁеӣҪ家ж”ҝзӯ–еј•еҜјдёӢпјҢеӣҙз»•вҖң02 дё“йЎ№вҖқдёӯзҡ„еҲӣж–°иҜҫйўҳпјҢж•ҙеҗҲдә§дёҡй“ҫиө„жәҗпјҢзӘҒз ҙе…ій”®жҠҖжңҜпјҢе®һзҺ°йӣҶжҲҗз”өи·Ҝдә§дёҡжҠҖжңҜеҲӣж–°гҖӮ

е·ҘдҝЎйғЁгҖҒиЎҢдёҡеҚҸдјҡе’Ңдә§дёҡиҒ”зӣҹжһ„жҲҗдәҶеҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡзҡ„з®ЎзҗҶдҪ“зі»пјҢеҗ„дјҒдёҡеңЁдё»з®ЎйғЁй—Ёдә§дёҡе®Ҹи§Ӯи°ғжҺ§гҖҒиЎҢдёҡеҚҸдјҡе’Ңдә§дёҡиҒ”зӣҹиҮӘеҫӢ规иҢғзҡ„зәҰжқҹдёӢпјҢйқўеҗ‘еёӮеңәиҮӘдё»з»ҸиҗҘпјҢиҮӘдё»жүҝжӢ…еёӮеңәйЈҺйҷ©гҖӮ

еңЁжҲ‘еӣҪпјҢеҚҠеҜјдҪ“и®ҫеӨҮеҲ¶йҖ дёҡеұһдәҺжҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡпјҢе…¶еҸ‘еұ•еҸ—еҲ°еӣҪ家е’Ңеҗ„зә§ж”ҝеәңзҡ„йј“еҠұе’Ңж”ҜжҢҒпјҢеёӮеңәеҢ–зЁӢеәҰиҫғй«ҳпјҢдёҚеӯҳеңЁиЎҢдёҡйҷҗеҲ¶жҲ–еёӮеңәеҮҶе…Ҙж–№йқўзҡ„иЎҢж”ҝз®ЎеҲ¶гҖӮ

пјҲ2пјүиЎҢдёҡдё»иҰҒж”ҝзӯ–

йҡҸзқҖеҚҠеҜјдҪ“дә§дёҡдёҚж–ӯж·ұеҢ–пјҢжҲ‘еӣҪеҜ№дәҺеҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡж„ҲеҠ йҮҚи§ҶгҖӮе…¶дё»иҰҒиЎЁзҺ°еңЁеҜ№дәҺж•ҙдёӘеҚҠеҜјдҪ“дә§дёҡй“ҫдјҒдёҡзҡ„ж”ҝзӯ–дјҳеҫ…д»ҘеҸҠеҜ№дәҺеҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡзҡ„зӣёе…іи§„еҲ’дёҺжҺЁеҠЁпјҢдёәеҚҠеҜјдҪ“и®ҫеӨҮеҸҠе…¶дё“з”Ёи®ҫеӨҮеҲ¶йҖ иЎҢдёҡжҸҗдҫӣдәҶиҙўж”ҝгҖҒзЁҺ收гҖҒжҠҖжңҜе’ҢдәәжүҚзӯүеӨҡж–№йқўзҡ„ж”ҜжҢҒпјҢдёәдјҒдёҡеҲӣйҖ дәҶиүҜеҘҪз»ҸиҗҘзҺҜеўғпјҢжңүеҠӣдҝғиҝӣдәҶжң¬еңҹеҚҠеҜјдҪ“и®ҫеӨҮеҸҠе…¶дё“з”Ёи®ҫеӨҮиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

еҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡдё»иҰҒж”ҝзӯ–

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

5гҖҒеҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗ

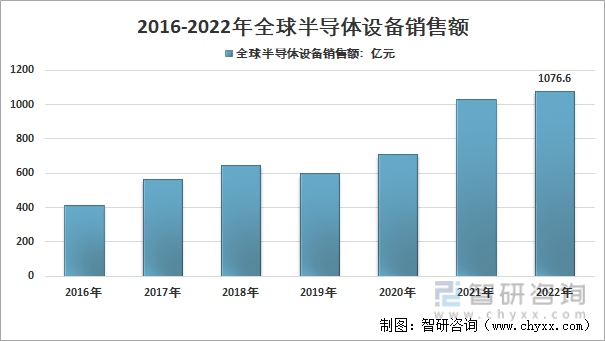

еҚҠеҜјдҪ“дё“з”Ёи®ҫеӨҮеёӮеңәдёҺеҚҠеҜјдҪ“дә§дёҡжҷҜж°”зҠ¶еҶөзҙ§еҜҶзӣёе…іпјҢе…¶дёӯиҠҜзүҮеҲ¶йҖ и®ҫеӨҮжҳҜеҚҠеҜјдҪ“дё“з”Ёи®ҫеӨҮиЎҢдёҡйңҖжұӮжңҖеӨ§зҡ„йўҶеҹҹгҖӮ2021е№ҙеҸ—е…ЁзҗғиҠҜзүҮдҫӣеә”зҙ§еј пјҢиҠҜзүҮеҲ¶йҖ жң¬еңҹеҢ–еӣ зҙ еҪұе“ҚпјҢе…ЁзҗғеҚҠеҜјдҪ“и®ҫеӨҮ规模й«ҳйҖҹеўһй•ҝпјҢ2021е№ҙе…ЁзҗғеҚҠеҜјдҪ“и®ҫеӨҮй”Җе”®йўқеҗҢжҜ”еўһй•ҝзҺҮй«ҳиҫҫ44%пјҢ2022е№ҙд»ҚдҝқжҢҒеңЁй«ҳдҪҚпјҢеҗҢжҜ”еўһй•ҝ5%пјҢиҫҫеҲ°дәҶ1076.6дәҝзҫҺе…ғгҖӮ

2016-2022е№ҙе…ЁзҗғеҚҠеҜјдҪ“и®ҫеӨҮй”Җе”®йўқ

иө„ж–ҷжқҘжәҗпјҡSEMIгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

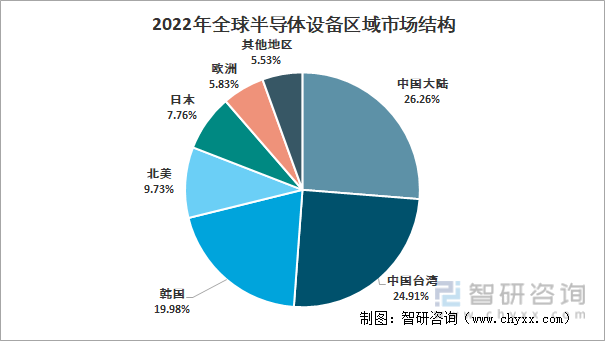

д»Һе…ЁзҗғеҚҠеҜјдҪ“и®ҫеӨҮй”Җе”®еҢәеҹҹжқҘзңӢпјҢйҡҸзқҖйӣҶжҲҗз”өи·ҜеҲ¶йҖ дә§дёҡжҢҒз»ӯеҗ‘дәҡеӨӘең°еҢәиҪ¬з§»пјҢдёӯеӣҪеӨ§йҷҶгҖҒдёӯеӣҪеҸ°ж№ҫгҖҒйҹ©еӣҪзӯүдәҡеӨӘең°еҢәйҖҗжӯҘжҲҗдёәе…ЁзҗғеҚҠеҜјдҪ“и®ҫеӨҮдә§дёҡдёӯеҝғпјҢ2022е№ҙдёүдёӘең°еҢәеҗҲи®ЎеҚ еҲ°е…ЁзҗғеёӮеңәзҡ„71.15%гҖӮдёҺ2021е№ҙзӣёжҜ”пјҢ,дёӯеӣҪеҸ°ж№ҫең°еҢәеҚҠеҜјдҪ“и®ҫеӨҮйңҖжұӮ规模еҗҢжҜ”еўһй•ҝ7.54%пјҢиҫҫеҲ°268.2дәҝзҫҺе…ғгҖӮйҹ©еӣҪеҲҷеӣ дёәеӯҳеӮЁиҠҜзүҮеёӮеңәдёҚжҷҜж°”пјҢдёүжҳҹгҖҒSKжө·еҠӣеЈ«зӯүеҺӮе•Ҷзҡ„з”ҹдә§ж”ҫзј“пјҢеҜјиҮҙи®ҫеӨҮйңҖжұӮ规模еӨ§е№…дёӢйҷҚ13.89%пјҢдёә215.1дәҝзҫҺе…ғпјҢ欧жҙІгҖҒеҢ—зҫҺеҚҠеҜјдҪ“и®ҫеӨҮйңҖжұӮжҝҖеўһпјҢе…¶дёӯ欧жҙІеҚҠеҜјдҪ“и®ҫеӨҮйңҖжұӮ规模еҗҢжҜ”еўһй•ҝ93.23%пјҢеҢ—зҫҺеўһй•ҝдәҶ37.71%гҖӮ

2022е№ҙе…ЁзҗғеҚҠеҜјдҪ“и®ҫеӨҮеҢәеҹҹеёӮеңәз»“жһ„

иө„ж–ҷжқҘжәҗпјҡSEMIгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

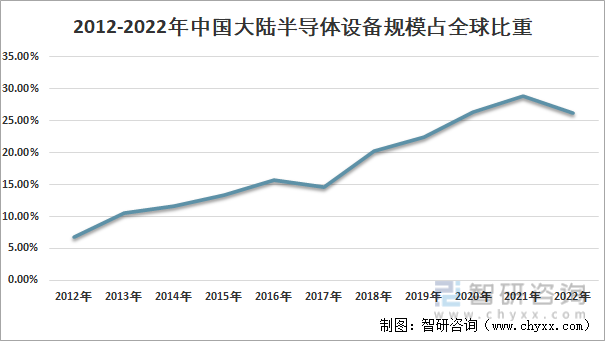

еҸ—зӣҠдәҺPCе’ҢжҷәиғҪжүӢжңәзҡ„жҷ®еҸҠ,дёӯеӣҪеӨ§йҷҶжҲҗдёәе…Ёзҗғз”өеӯҗеҲ¶йҖ дёӯеҝғпјҢеӨ§йҷҶеҚҠеҜјдҪ“дә§дёҡејҖе§ӢеҠ йҖҹеҸ‘еұ•гҖӮеҚҠеҜјдҪ“дә§дёҡеҗ‘еӨ§йҷҶиҪ¬з§»зҡ„и¶ӢеҠҝеҠ ејәгҖӮиҝ‘е№ҙжқҘдёӯеӣҪеӨ§йҷҶең°еҢәеҚҠеҜјдҪ“и®ҫеӨҮйңҖжұӮ规模еҚ е…ЁзҗғеёӮеңәд»ҪйўқеҮәзҺ°жҳҺжҳҫжҸҗеҚҮгҖӮдёӯеӣҪеӨ§йҷҶеҚҠеҜјдҪ“и®ҫеӨҮеёӮеңәеңЁ 2013 е№ҙд№ӢеүҚеҚ е…ЁзҗғжҜ”йҮҚе°ҸдәҺ 10%пјҢ2014-2017 е№ҙжҸҗеҚҮиҮі 10-20%пјҢ2018 е№ҙд№ӢеҗҺдҝқжҢҒеңЁ 20%д»ҘдёҠпјҢ2022 е№ҙдёӯеӣҪеӨ§йҷҶеңЁе…ЁзҗғеёӮеңәеҚ жҜ”е®һзҺ° 26.3%пјҢиҝһз»ӯ3е№ҙжҲҗдёәе…ЁзҗғжңҖеӨ§еҚҠеҜјдҪ“и®ҫеӨҮеёӮеңәгҖӮ

2012-2022е№ҙдёӯеӣҪеӨ§йҷҶеҚҠеҜјдҪ“и®ҫеӨҮеёӮеңә规模еҚ е…ЁзҗғжҜ”йҮҚжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡSEMIгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

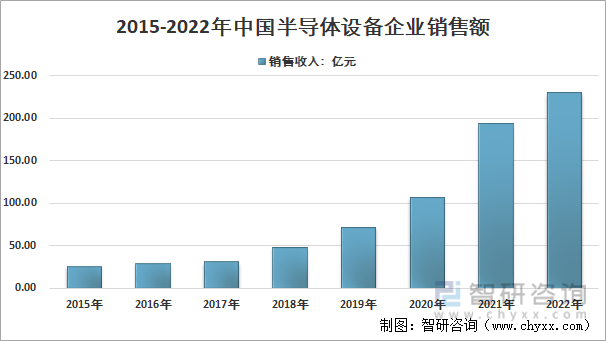

иҝ‘е№ҙжқҘпјҢйҡҸзқҖдёӯеӣҪеҜ№еҚҠеҜјдҪ“дә§дёҡзҡ„й«ҳеәҰйҮҚи§ҶпјҢдёӯеӣҪйғЁеҲҶеҚҠеҜјдҪ“дё“з”Ёи®ҫеӨҮдјҒдёҡз»ҸиҝҮдәҶеҚҒе№ҙд»ҘдёҠзҡ„жҠҖжңҜз ”еҸ‘е’Ңз§ҜзҙҜпјҢеңЁйғЁеҲҶжҠҖжңҜйўҶеҹҹйҷҶз»ӯеҸ–еҫ—дәҶзӘҒз ҙпјҢжҲҗеҠҹең°йҖҡиҝҮдәҶйғЁеҲҶйӣҶжҲҗз”өи·ҜеҲ¶йҖ дјҒдёҡзҡ„йӘҢиҜҒпјҢжҲҗдёәдәҶеҲ¶йҖ дјҒдёҡзҡ„и®ҫеӨҮдҫӣеә”е•ҶгҖӮиҝ‘е№ҙжқҘжҲ‘еӣҪеҚҠеҜјдҪ“и®ҫеӨҮдјҒдёҡй”Җе”®йўқе‘ҲзҺ°иҫғеҝ«еўһй•ҝжҖҒеҠҝгҖӮ

2015-2022е№ҙдёӯеӣҪеҚҠеҜјдҪ“и®ҫеӨҮдјҒдёҡй”Җе”®йўқ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪз”өеӯҗдё“з”Ёи®ҫеӨҮе·ҘдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

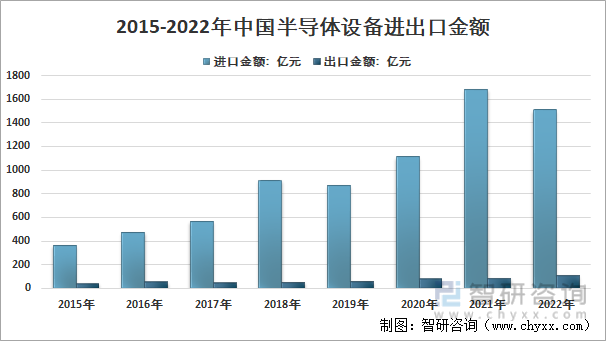

йҡҸзқҖдёӯеӣҪжҲҗдёәдё–з•Ңз”өеӯҗдҝЎжҒҜдә§е“ҒжңҖйҮҚиҰҒзҡ„з”ҹдә§еҹәең°д№ӢдёҖпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„еӣҪйҷ…еҚҠеҜјдҪ“дјҒдёҡеҗ‘дёӯеӣҪиҪ¬з§»дә§иғҪпјҢжҢҒз»ӯзҡ„дә§иғҪиҪ¬з§»дёҚд»…еёҰеҠЁдәҶдёӯеӣҪеӨ§йҷҶеҚҠеҜјдҪ“ж•ҙдҪ“дә§дёҡ规模е’ҢжҠҖжңҜж°ҙе№ізҡ„жҸҗй«ҳпјҢдёәеҚҠеҜјдҪ“дё“з”Ёи®ҫеӨҮеҲ¶йҖ дёҡжҸҗдҫӣдәҶе·ЁеӨ§зҡ„еёӮеңәз©әй—ҙгҖӮиҝ‘е№ҙжқҘдёӯеӣҪеҚҠеҜјдҪ“и®ҫеӨҮиҝӣеҸЈи§„жЁЎеӨ§е№…еәҰеўһй•ҝгҖӮ

2015-2022е№ҙдёӯеӣҪеҚҠеҜјдҪ“и®ҫеӨҮиҝӣеҮәеҸЈйҮ‘йўқ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжө·е…ігҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

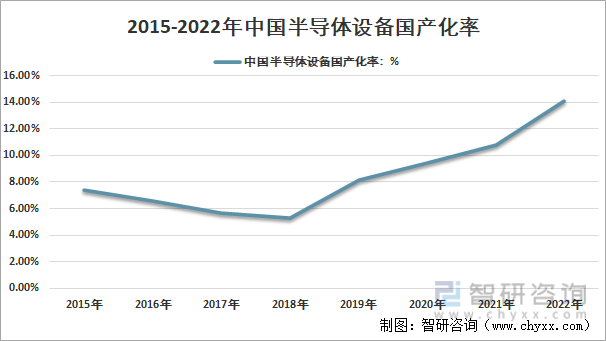

з”ұдәҺдёӯеӣҪеҚҠеҜјдҪ“дә§дёҡеҸ‘еұ•иө·жӯҘзӣёеҜ№иҫғжҷҡпјҢдёӯеӣҪеҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡеҸ‘еұ•жӣҙжҳҜжӯҘеұҘз»ҙиү°гҖӮеҸ—и®ҫеӨҮйӘҢиҜҒе‘Ёжңҹй•ҝгҖҒдёӢжёёеҺӮе•Ҷзјәд№ҸеҠЁеҠӣгҖҒдјҒдёҡжҠҖжңҜж°ҙе№ізӣёеҜ№иҗҪеҗҺгҖҒ规模иҫғе°ҸгҖҒжҠҖжңҜз ”еҸ‘жҠ•е…ҘдёҚи¶ізӯүеӣ зҙ еҲ¶зәҰпјҢиЎҢдёҡ规模дёҖзӣҙеӨ„дәҺиҫғе°Ҹзҡ„зҠ¶жҖҒгҖӮ2018е№ҙд»ҘжқҘпјҢйҡҸзқҖеӣҪ家еҜ№еҚҠеҜјдҪ“йўҶеҹҹзҡ„ж”ҜжҢҒж”ҝзӯ–иҝӣдёҖжӯҘејәеҢ–пјҢжҷ¶еңҶеҺӮеҜ№и®ҫеӨҮдҫӣеә”й“ҫе®үе…Ёжӣҙдёәе…іжіЁпјҢиЎҢдёҡиҝӣе…Ҙй«ҳйҖҹеҸ‘еұ•жңҹпјҢеӣҪдә§еҢ–зҺҮиҝ…йҖҹж”ҖеҚҮпјҢиҮӘ2018е№ҙзҡ„5.03%дёҠеҚҮиҮідәҶ2022е№ҙзҡ„14.08%пјҢдҪҶд»ҚеӨ„дәҺиҫғдҪҺж°ҙе№ігҖӮ

2015-2022е№ҙдёӯеӣҪеҚҠеҜјдҪ“и®ҫеӨҮеӣҪдә§еҢ–зҺҮиө°еҠҝ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

жң¬ж–ҮеҶ…е®№ж‘ҳиҮӘжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡиҝҗиҗҘзҺ°зҠ¶еҸҠеҸ‘еұ•еүҚжҷҜйў„жөӢжҠҘе‘ҠгҖӢ

дәҢгҖҒеҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡдҝғиҝӣдёҺйҳ»зўҚеӣ зҙ еҲҶжһҗ

1гҖҒеҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡдҝғиҝӣеӣ зҙ

пјҲ1пјүж”ҝзӯ–жҢҮеј•еҸ еҠ еӣҪ家еҹәйҮ‘ж”ҜжҢҒпјҢеӣҪеҶ…еҚҠеҜјдҪ“еёӮеңәиҝҺжқҘй»„йҮ‘еҸ‘еұ•жңҹ

еҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡжҳҜеӣҪ家дә§дёҡж”ҝзӯ–йј“еҠұе’ҢйҮҚзӮ№ж”ҜжҢҒеҸ‘еұ•зҡ„иЎҢдёҡгҖӮ2006 е№ҙпјҢеӣҪеҠЎйҷўе°ҶвҖңж ёеҝғз”өеӯҗеҷЁд»¶гҖҒй«ҳз«ҜйҖҡз”ЁиҠҜзүҮеҸҠеҹәзЎҖиҪҜ件дә§е“ҒвҖқд»ҘеҸҠвҖңжһҒеӨ§и§„жЁЎйӣҶжҲҗз”өи·ҜеҲ¶йҖ жҠҖжңҜеҸҠжҲҗеҘ—е·ҘиүәвҖқеҲ—дёәгҖҠеӣҪ家дёӯй•ҝжңҹ科еӯҰе’ҢжҠҖжңҜеҸ‘еұ•и§„еҲ’зәІиҰҒ(2006-2020 е№ҙ)гҖӢзҡ„вҖң01вҖқгҖҒвҖң02вҖқдё“йЎ№гҖӮ2014 е№ҙпјҢеӣҪеҠЎйҷўеҸ‘еёғгҖҠеӣҪ家йӣҶжҲҗз”өи·Ҝдә§дёҡеҸ‘еұ•жҺЁиҝӣзәІиҰҒгҖӢпјҢгҖҠзәІиҰҒгҖӢзқҖйҮҚеёғеұҖ IC и®ҫи®ЎгҖҒIC еҲ¶йҖ гҖҒе…Ҳиҝӣе°ҒжөӢе’ҢеӣҪдә§иЈ…еӨҮжқҗж–ҷеӣӣеӨ§д»»еҠЎпјҢжҸҗеҮәеҲ° 2020 е№ҙпјҢйӣҶжҲҗз”өи·Ҝдә§дёҡдёҺеӣҪйҷ…е…Ҳиҝӣж°ҙе№ізҡ„е·®и·қйҖҗжӯҘзј©е°ҸпјҢе…ЁиЎҢдёҡй”Җ售收е…Ҙе№ҙеқҮеўһйҖҹи¶…иҝҮ 20%пјҢеҲ° 2030 е№ҙпјҢдә§дёҡй“ҫдё»иҰҒзҺҜиҠӮиҫҫеҲ°еӣҪйҷ…е…Ҳиҝӣж°ҙе№іпјҢе®һзҺ°и·Ёи¶ҠеҸ‘еұ•гҖӮ

йҷӨдәҶж”ҝзӯ–жҢҮеј•еҚҠеҜјдҪ“дә§дёҡеҸ‘еұ•еӨ–пјҢ2014 е№ҙеӣҪ家и®ҫз«ӢдәҶйӣҶжҲҗз”өи·Ҝдә§дёҡжҠ•иө„еҹәйҮ‘пјҲеӨ§еҹәйҮ‘пјүпјҢеӨ§еҹәйҮ‘дёҖжңҹжіЁеҶҢиө„жң¬ 987.2 дәҝе…ғпјҢжҠ•иө„жҖ»и§„жЁЎиҫҫ 1,387 дәҝе…ғпјҢж’¬еҠЁ 5,145 дәҝе…ғзҡ„зӨҫдјҡиһҚиө„пјҢе…ұи®ЎеёҰжқҘзәҰ 6,500 дәҝе…ғиө„йҮ‘иҝӣе…ҘйӣҶжҲҗз”өи·ҜиЎҢдёҡгҖӮ2019е№ҙ 10 жңҲ 22 ж—ҘеӣҪ家йӣҶжҲҗз”өи·Ҝдә§дёҡжҠ•иө„еҹәйҮ‘дәҢжңҹиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲз®Җз§°вҖңеӣҪ家еӨ§еҹәйҮ‘дәҢжңҹвҖқпјүжіЁеҶҢжҲҗз«ӢпјҢжіЁеҶҢиө„жң¬ 2,041.5 дәҝе…ғпјҢйў„и®ЎдјҡеёҰжқҘжӣҙеӨҡзҡ„зӨҫдјҡиө„йҮ‘иҝӣе…ҘйӣҶжҲҗз”өи·ҜиЎҢдёҡгҖӮвҖңеӣҪ家еӨ§еҹәйҮ‘дәҢжңҹвҖқйҮҚзӮ№ж”ҜжҢҒйҫҷеӨҙдјҒдёҡеҒҡеӨ§еҒҡејәгҖҒдә§дёҡиҒҡйӣҶд»ҘеҸҠдёӢжёёеә”з”ЁпјҢе…¶дёӯеҜ№еҲ»иҡҖжңәгҖҒи–„иҶңи®ҫеӨҮгҖҒжөӢиҜ•и®ҫеӨҮе’Ңжё…жҙ—и®ҫеӨҮзӯүйўҶеҹҹе·ІеёғеұҖзҡ„дјҒдёҡдҝқжҢҒй«ҳејәеәҰзҡ„жҢҒз»ӯж”ҜжҢҒгҖӮ

еңЁж”ҝзӯ–жҢҮеј•дёҺиһҚиө„жҠӨиҲӘзҡ„еҸҢдҝқйҷ©дёӢпјҢеӣҪеҶ…еҚҠеҜјдҪ“дә§дёҡжҲҗжһңж–җ然пјҢзӣ®еүҚдёӯиҠҜеӣҪйҷ… 14nm е…ҲиҝӣеҲ¶зЁӢдә§е“Ғе’Ңй•ҝжұҹеӯҳеӮЁ 64 еұӮ 3D NAND еқҮе·Іе®һзҺ°йҮҸдә§пјҢеҢ—ж–№еҚҺеҲӣгҖҒдёӯеҫ®е…¬еҸёгҖҒеҚҺеі°жөӢжҺ§зӯүе…¬еҸёзҡ„еҚҠеҜјдҪ“и®ҫеӨҮеқҮе·Іе®һзҺ°иҝӣеҸЈжӣҝд»ЈпјҢеӣҪеҶ…еҚҠеҜјдҪ“еёӮеңәиҝҺжқҘеҸ‘еұ•й»„йҮ‘ж—¶жңҹгҖӮ

еӣҪ家鼓еҠұзұ»дә§дёҡж”ҝзӯ–е’Ңдә§дёҡжҠ•иө„еҹәйҮ‘зҡ„иҗҪең°е®һж–ҪпјҢдёәжң¬еңҹйӣҶжҲҗз”өи·ҜеҸҠе…¶иЈ…еӨҮеҲ¶йҖ дёҡжҸҗдҫӣдәҶеүҚжүҖжңӘжңүзҡ„еҸ‘еұ•еҘ‘жңәпјҢжһҒеӨ§еёҰеҠЁдәҶйӣҶжҲҗз”өи·Ҝзҡ„жҠ•иө„дёҺдә§дёҡж•ҙеҗҲпјҢдёәдә§дёҡеҸ‘еұ•з ҙи§ЈиһҚиө„瓶йўҲжҸҗдҫӣдәҶдҝқйҡңпјҢжңүеҠ©дәҺжҲ‘еӣҪйӣҶжҲҗз”өи·ҜиЈ…еӨҮдёҡжҠҖжңҜж°ҙе№ізҡ„жҸҗй«ҳе’ҢиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮ

пјҲ2пјүеӣҪдә§и®ҫеӨҮиҝӣеҸЈжӣҝд»Ји¶ӢеҠҝе°Ҷи¶Ҡи¶ӢжҳҺжҳҫ

иҷҪ然еҪ“еүҚжҲ‘еӣҪеҚҠеҜјдҪ“и®ҫеӨҮеёӮеңәд»Қдё»иҰҒз”ұеӣҪеӨ–зҹҘеҗҚдјҒдёҡжүҖеҚ жҚ®пјҢдҪҶйҡҸзқҖжҲ‘еӣҪеҚҠеҜјдҪ“дә§дёҡзҡ„дёҚж–ӯеҸ‘еұ•пјҢиЈ…еӨҮеҲ¶йҖ дёҡжҠҖжңҜж°ҙе№ізҡ„дёҚж–ӯжҸҗй«ҳпјҢеҚҠеҜјдҪ“йӣҶжҲҗз”өи·Ҝзҡ„еӣҪдә§еҢ–еҠҝеҝ…еҗ‘зқҖиЈ…еӨҮеӣҪдә§еҢ–ж–№еҗ‘дј еҜјгҖӮеҪ“еүҚпјҢжҲ‘еӣҪеҚҠеҜјдҪ“йӣҶжҲҗз”өи·Ҝдә§дёҡдёҠдёӢжёёе·Із»Ҹжү“йҖҡпјҢдә§дёҡз”ҹжҖҒдҪ“зі»е·Іжһ„зӯ‘е®ҢжҲҗпјҢ并еҪўжҲҗдәҶд»Ҙжө·жҖқеҚҠеҜјдҪ“гҖҒдёӯиҠҜеӣҪйҷ…гҖҒй•ҝз”ө科жҠҖдёәд»ЈиЎЁзҡ„жң¬еңҹи®ҫи®ЎгҖҒеҲ¶йҖ е’Ңе°ҒжөӢйўҶеҹҹдјҳеҠҝеҺӮе•ҶпјҢе…·еӨҮе®һзҺ°еҚҠеҜјдҪ“и®ҫеӨҮиҝӣеҸЈжӣҝ代并解еҶіеӣҪеҶ…е·ЁеӨ§еёӮеңәзјәеҸЈзҡ„еҹәзЎҖгҖӮеҗҢж—¶пјҢйҡҸзқҖжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡеҸ‘еұ•йҳ¶ж®өйҖҗжӯҘиө°еҗ‘жҲҗзҶҹпјҢйӣҶжҲҗз”өи·ҜиЈ…еӨҮдёҡжӯЈйҖҗжӯҘе®һзҺ°жҠҖжңҜеҚҮзә§е’Ңдә§дёҡз»“жһ„и°ғж•ҙпјҢеңЁдё“з”Ёи®ҫеӨҮзҡ„жҠҖжңҜжҖ§иғҪз¬ҰеҗҲе®ўжҲ·иҰҒжұӮзҡ„еүҚжҸҗдёӢпјҢе…·еӨҮеҢәдҪҚдјҳеҠҝгҖҒжҖ§д»·жҜ”й«ҳзҡ„еӣҪдә§и®ҫеӨҮжӣҙе®№жҳ“еҫ—еҲ°е®ўжҲ·йқ’зқҗгҖӮе°Өе…¶жҳҜиҮӘ 2018 е№ҙд»ҘжқҘпјҢдёӯзҫҺиҙёжҳ“ж‘©ж“ҰжҢҒз»ӯеҚҮжё©пјҢеҚҠеҜјдҪ“дҫӣеә”й“ҫзҡ„е®үе…Ёж—ҘзӣҠеҸ—еҲ°йҮҚи§ҶпјҢеҚҠеҜјдҪ“и®ҫеӨҮиҮӘдё»еҢ–е·Іиҝ«еңЁзңүзқ«пјҢзҫҺж–№йҷҗеҲ¶е°ҶиҝӣдёҖжӯҘеҲәжҝҖеӣҪеҶ…еҚҠеҜјдҪ“дјҒдёҡеҠ еӨ§еҜ№еӣҪдә§и®ҫеӨҮдҫӣеә”й“ҫжү¶жҢҒеҠӣеәҰпјҢеӣҪдә§еҚҠеҜјдҪ“и®ҫеӨҮд№ҹеҫ—еҲ°жӣҙеӨҡзҡ„иҜ•з”ЁжңәдјҡпјҢиҝӣеҸЈжӣҝд»ЈжҳҺжҳҫжҸҗйҖҹгҖӮеӣ жӯӨпјҢжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝжң¬еңҹиЈ…еӨҮиЎҢдёҡйқўдёҙе·ЁеӨ§зҡ„еҸ‘еұ•жңәйҒҮпјҢеӣҪдә§и®ҫеӨҮиҝӣеҸЈжӣҝд»Ји¶ӢеҠҝе°Ҷи¶Ҡи¶ӢжҳҺжҳҫпјҢдё“з”Ёи®ҫеӨҮиҝӣеҸЈжӣҝд»Јз©әй—ҙе·ЁеӨ§гҖӮ

пјҲ3пјүжҲҗжң¬еҸҠе“Қеә”йҖҹеәҰзӯүеӣ зҙ й©ұеҠЁеҗ„еӨ§йӣҶжҲҗз”өи·ҜеҺӮе•ҶйҖүжӢ©жң¬еңҹдјҳеҠҝи®ҫеӨҮдјҒдёҡдә§е“Ғ

йҡҸзқҖйӣҶжҲҗз”өи·ҜиЎҢдёҡжӯҘе…ҘжҲҗзҶҹеҸ‘еұ•йҳ¶ж®өпјҢйҷҚдҪҺжҲҗжң¬е·ІжҲҗдёәеҗ„йӣҶжҲҗз”өи·ҜеҺӮе•ҶжҸҗй«ҳиҮӘиә«з«һдәүеҠӣзҡ„е…ій”®еӣ зҙ гҖӮеӣ жӯӨпјҢйҮҮз”Ёдә§е“ҒжҖ§д»·жҜ”й«ҳгҖҒиғҪж»Ўи¶ізү№е®ҡзұ»еһӢдә§е“ҒдёӘжҖ§еҢ–йңҖжұӮ并иғҪеӨҹжҸҗдҫӣеҸҠж—¶гҖҒеҝ«йҖҹе”®еҗҺжңҚеҠЎзҡ„еӣҪдә§и®ҫеӨҮе·ІжҲҗдёәеӣҪеҶ…еҗ„йӣҶжҲҗз”өи·ҜеҺӮе•Ҷзҡ„йҮҚиҰҒйҖүжӢ©гҖӮ

пјҲ4пјүж–°еһӢеә”з”ЁйўҶеҹҹдёҚж–ӯж¶ҢзҺ°пјҢеёҰеҠЁеҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡеҝ«йҖҹеҸ‘еұ•пјҢдёәжҠҖжңҜи¶…иҪҰеҲӣйҖ жңәйҒҮ

дјҙйҡҸжҠҖжңҜйқ©ж–°е’Ңдә§дёҡеҚҮзә§жҚўд»Јзҡ„жіўжөӘејҸйҖ’иҝӣпјҢеёӮеңәжңәдјҡзӘ—еҸЈдёҚж–ӯж¶ҢзҺ°пјҢжҜҸдёҖж¬Ўзҡ„жҠҖжңҜеҚҮзә§йғҪдёәйӣҶжҲҗз”өи·ҜеҸҠе…¶дё“з”Ёи®ҫеӨҮеҲ¶йҖ дјҒдёҡеёҰжқҘдәҶеҸ‘еұ•жңәдјҡгҖӮеҪ“еүҚпјҢд»Ҙдә’иҒ”зҪ‘гҖҒжҷәиғҪжүӢжңәдёәд»ЈиЎЁзҡ„дҝЎжҒҜдә§дёҡзҡ„第дәҢж¬ЎжөӘжҪ®е·ІжӯҘе…ҘжҲҗзҶҹпјҢеўһйҖҹж”ҫзј“пјҢиҖҢд»Ҙзү©иҒ”зҪ‘дёәд»ЈиЎЁзҡ„дҝЎжҒҜж„ҹзҹҘеҸҠеӨ„зҗҶжӯЈеңЁжҺЁеҠЁдҝЎжҒҜдә§дёҡиҝӣе…Ҙ第дёүж¬ЎжөӘжҪ®пјҢзү©иҒ”зҪ‘йқ©е‘Ҫе·Із»ҸжӮ„然ејҖе§ӢгҖӮеңЁзү©иҒ”зҪ‘жҷәиғҪж—¶д»ЈпјҢз”ұдәҺдәӨдә’жЁЎејҸзҡ„ж”№еҸҳпјҢжҷәиғҪеҢ–дә§е“Ғзҡ„еӨҡж ·жҖ§еҝ…然дјҡжӣҙеҠ дё°еҜҢпјҢеҜ№еҗ„зұ»дҝЎжҒҜзҡ„йҮҮйӣҶеҪўжҲҗдәҶеҝ«йҖҹиҶЁиғҖзҡ„ж•°жҚ®еӨ„зҗҶйңҖжұӮпјҢеҜ№жө·йҮҸж•°жҚ®зҡ„жңүж•ҲеӨ„зҗҶе°ҶжҲҗдёәзңҹжӯЈжҺЁеҠЁйӣҶжҲҗз”өи·ҜиЎҢдёҡеҸ‘еұ•зҡ„ж ёеҝғй©ұеҠЁеҠӣгҖӮзү©иҒ”зҪ‘гҖҒеӨ§ж•°жҚ®гҖҒдәәе·ҘжҷәиғҪгҖҒ5G йҖҡдҝЎгҖҒжұҪиҪҰз”өеӯҗзӯүж–°еһӢеә”з”ЁеёӮеңәеёҰжқҘе·ЁйҮҸиҠҜзүҮеўһйҮҸйңҖжұӮпјҢдёәеҚҠеҜјдҪ“и®ҫеӨҮдјҒдёҡжҸҗдҫӣжӣҙеӨ§зҡ„еёӮеңәз©әй—ҙгҖӮ

2гҖҒеҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡйҳ»зўҚеӣ зҙ

пјҲ1пјүй«ҳз«ҜжҠҖжңҜдәәжүҚзҙ§зјә

еҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡеұһдәҺе…ёеһӢжҠҖжңҜеҜҶйӣҶеһӢиЎҢдёҡпјҢеҜ№дәҺжҠҖжңҜдәәе‘ҳзҡ„зҹҘиҜҶиғҢжҷҜгҖҒз ”еҸ‘иғҪеҠӣеҸҠиЎҢдёҡе·ҘдҪңз»ҸйӘҢз§ҜзҙҜеқҮжңүиҫғй«ҳиҰҒжұӮгҖӮиҷҪ然иҝ‘е№ҙжқҘеӣҪ家еҜ№еҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡз»ҷдәҲйј“еҠұе’Ңж”ҜжҢҒпјҢдҪҶз”ұдәҺз ”еҸ‘иө·жӯҘиҫғжҷҡпјҢдәәжүҚзҡ„еҹ№е…»йңҖиҰҒдёҖе®ҡж—¶й—ҙе’Ңзӣёеә”зҡ„зҺҜеўғпјҢзҺ°жңүйӣҶжҲҗз”өи·Ҝдә§дёҡеҸҠе…¶иЈ…еӨҮеҲ¶йҖ дёҡзҡ„дәәжүҚе’ҢжҠҖжңҜж°ҙе№ійҡҫд»Ҙж»Ўи¶іиЎҢдёҡеҶ…ж—ҘзӣҠеўһй•ҝзҡ„дәәжүҚйңҖжұӮпјҢиЎҢдёҡеҶ…дјҒдёҡдё»иҰҒдҫқйқ еҶ…йғЁеҹ№е…»еҪўжҲҗдәәжүҚжўҜйҳҹпјҢдёҡеҶ…дәәжүҚе’ҢжҠҖжңҜж°ҙе№ід»Қ然иҫғдёәзјәд№ҸпјҢеңЁдёҖе®ҡзЁӢеәҰдёҠеҲ¶зәҰдәҶиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮ

пјҲ2пјүеӣҪдә§йӣ¶йғЁд»¶й…ҚеҘ—иғҪеҠӣжңүеҫ…иҝӣдёҖжӯҘе®Ңе–„

еҚҠеҜјдҪ“и®ҫеӨҮеұһдәҺй«ҳзІҫеҜҶзҡ„иҮӘеҠЁеҢ–иЈ…еӨҮпјҢз ”еҸ‘е’Ңз”ҹдә§еқҮйңҖдҪҝз”Ёй«ҳзІҫеәҰе…ғеҷЁд»¶пјҢеҜ№дә§е“Ғжңәжў°з»“жһ„зҡ„зІҫеәҰе’ҢжқҗиҙЁиҰҒжұӮд№ҹеҫҲй«ҳгҖӮеӣҪдә§еҚҠеҜјдҪ“дё“з”Ёи®ҫеӨҮжҖ»дҪ“规模иҝҳдёҚеӨҹеӨ§пјҢеҜ№йӣ¶йғЁд»¶еёӮеңәжӢүеҠЁж—¶й—ҙиҫғзҹӯпјҢжҲ‘еӣҪдёҺжӯӨзӣёе…ізҡ„дә§дёҡиҫғеӣҪеӨ–иҖҢиЁҖзӣёеҜ№иҗҪеҗҺпјҢеҚҠеҜјдҪ“дё“з”Ёи®ҫеӨҮйӣ¶йғЁд»¶й…ҚеҘ—иғҪеҠӣиҫғејұпјҢй«ҳзІҫеәҰеӣҪдә§е…ғеҷЁд»¶дә§иғҪиҫғдҪҺпјҢжңәжў°еҠ е·ҘзІҫеәҰе’Ңжқҗж–ҷеӨ„зҗҶжҠҖжңҜзЁіе®ҡжҖ§дёҚи¶ігҖӮдёҺеӣҪеӨ–з«һдәүеҜ№жүӢзӣёжҜ”пјҢеӣҪдә§и®ҫеӨҮеҲ¶йҖ е•Ҷж— жі•дә«еҸ—иүҜеҘҪзҡ„дә§дёҡй…ҚеҘ—зҺҜеўғеёҰжқҘзҡ„е…Ёж–№дҪҚж”ҜжҢҒгҖӮ

дёүгҖҒеҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡеЈҒеһ’еҲҶжһҗ

1гҖҒжҠҖжңҜеЈҒеһ’еҲҶжһҗ

еҚҠеҜјдҪ“и®ҫеӨҮдә§е“Ғзҡ„е·Ҙиүәе’ҢеҲ¶йҖ жҠҖжңҜйҡҫеәҰй«ҳпјӣжҠҖжңҜз ”еҸ‘е‘Ёжңҹиҫғй•ҝпјӣз ”еҸ‘жҠ•е…Ҙиө„йҮ‘йҮҸеӨ§пјҢйңҖиҰҒд»Ҙй«ҳзә§дё“дёҡжҠҖжңҜдәәе‘ҳе’Ңй«ҳж°ҙе№із ”еҸ‘жүӢж®өдёәеҹәзЎҖгҖӮзӣёжҜ”дәҺе…¶д»–иЎҢдёҡпјҢеҚҠеҜјдҪ“и®ҫеӨҮе°–з«ҜжҠҖжңҜеҜҶйӣҶзҡ„зү№жҖ§е°Өе…¶жҳҺжҳҫпјҢжңүзқҖзІҫеәҰй«ҳгҖҒе·Ҙ иүәеӨҚжқӮгҖҒиҰҒжұӮжһҒдёәиӢӣеҲ»зӯүзү№зӮ№пјҢдё»иҰҒжҳҜз”ұдәҺд»ҘдёӢдёүдёӘеӣ зҙ пјҡ е…¶дёҖпјҢеҚҠеҜјдҪ“еҲ¶йҖ еұһдәҺзІҫеҜҶзҡ„еҲ¶йҖ дёҡпјҢеҜ№е…ій”®йӣ¶йғЁд»¶еңЁеҺҹжқҗж–ҷзҡ„зәҜеәҰгҖҒеҺҹжқҗж–ҷжү№ж¬Ўзҡ„дёҖиҮҙжҖ§гҖҒиҙЁйҮҸзЁіе®ҡжҖ§гҖҒжңәеҠ зІҫеәҰжҺ§еҲ¶гҖҒжҙҒеҮҖжё…жҙ—зӯүж–№йқўиҰҒжұӮжӣҙй«ҳпјҢйҖ жҲҗдәҶжһҒй«ҳзҡ„жҠҖжңҜй—Ёж§ӣгҖӮ дҫӢеҰӮпјҢйҡҸзқҖеҚҠеҜјдҪ“еҠ е·Ҙзҡ„зәҝе®Ҫи¶ҠжқҘи¶Ҡе°ҸпјҢе…үеҲ»е·ҘиүәеҜ№жһҒе°ҸжұЎжҹ“зү©зҡ„жҺ§еҲ¶жһҒдёәдёҘиӢӣпјҢдёҚд»…еҜ№йў—зІ’дёҘж јжҺ§еҲ¶пјҢиҝҳиҰҒдёҘжҺ§иҝҮж»Өдә§е“Ғзҡ„йҮ‘еұһзҰ»еӯҗжһҗеҮәгҖӮеҸҰеӨ–пјҢеҚҠеҜјдҪ“еҲ¶йҖ иҝҮзЁӢз»ҸеёёеӨ„дәҺй«ҳжё©гҖҒејәи…җиҡҖжҖ§зҺҜеўғдёӯпјҢдё”еҚҠеҜјдҪ“и®ҫеӨҮйңҖиҰҒй•ҝж—¶й—ҙзЁіе®ҡиҝҗиЎҢпјҢеҚҠеҜјдҪ“йӣ¶йғЁд»¶йңҖиҰҒе…јйЎҫејәеәҰгҖҒеә”еҸҳгҖҒжҠ—и…җиҡҖгҖҒз”өеӯҗзү№жҖ§гҖҒжқҗж–ҷзәҜеәҰзӯүеӨҚеҗҲеҠҹиғҪиҰҒжұӮгҖӮ

2гҖҒдәәжүҚеЈҒеһ’

еҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡжҳҜе…ёеһӢзҡ„дәәжүҚеҜҶйӣҶеһӢиЎҢдёҡпјҢйӣҶжҲҗз”өи·Ҝдә§е“Ғжӣҙж–°жҚўд»Јеҝ«йҖҹпјҢйңҖиҰҒжңүдё°еҜҢжҠҖжңҜз»ҸйӘҢзҡ„з ”еҸ‘еӣўйҳҹеҜ№еёӮеңәйңҖжұӮиҝ…йҖҹеҒҡеҮәеҸҚеә”гҖӮзӣ®еүҚпјҢеӣҪеҶ…еҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡдёӯе…·жңүе®ҢеӨҮзҹҘиҜҶеӮЁеӨҮгҖҒе…·еӨҮдё°еҜҢжҠҖжңҜе’ҢеёӮеңәз»ҸйӘҢгҖҒиғҪиғңд»»зӣёеә”е·ҘдҪңеІ—дҪҚзҡ„жҠҖжңҜдәәжүҚгҖҒз®ЎзҗҶдәәжүҚгҖҒй”Җе”®дәәжүҚеқҮзӣёеҜ№зЁҖзјәпјҢдјҒдёҡеҹ№е…»зӣёеә”дәәжүҚжүҖйңҖж—¶й—ҙиҫғй•ҝпјҢеёӮеңәйңҖжұӮзӣёеҜ№иҫғеӨ§

3гҖҒе®ўжҲ·йӘҢиҜҒеЈҒеһ’

з”ұдәҺи®ҫеӨҮжң¬иә«е’Ңдә§зәҝжһ„жҲҗзҡ„еӨҚжқӮжҖ§пјҢеҚ•и®ҫеӨҮзҡ„иүҜзҺҮгҖҒзЁіе®ҡжҖ§дјҡеңЁж•ҙдёӘдҪ“зі»еҶ…дә§з”ҹзҙҜз§Ҝж•Ҳеә”зҡ„еҪұе“ҚпјҢеҗҢж—¶еҸҜиғҪеёҰжқҘе·Ёйўқзҡ„жҪңеңЁжҚҹеӨұпјҢеҚҠеҜјдҪ“иЎҢдёҡе®ўжҲ·еҜ№еҚҠеҜјдҪ“и®ҫеӨҮзҡ„иҙЁйҮҸгҖҒжҠҖжңҜеҸӮж•°гҖҒзЁіе®ҡжҖ§зӯүжңүдёҘиӢӣзҡ„иҰҒжұӮпјҢеҜ№ж–°и®ҫеӨҮдҫӣеә”е•Ҷзҡ„йҖүжӢ©д№ҹиҫғдёәж…ҺйҮҚгҖӮдёҖиҲ¬йҖүеҸ–иЎҢдёҡеҶ…е…·жңүдёҖе®ҡеёӮеңәеҸЈзў‘е’ҢеёӮеҚ зҺҮзҡ„дҫӣеә”е•ҶпјҢ并еҜ№е…¶и®ҫеӨҮејҖеұ•е‘Ёжңҹиҫғй•ҝзҡ„йӘҢиҜҒжөҒзЁӢгҖӮйҖҡеёёпјҢеҚҠеҜјдҪ“иЎҢдёҡе®ўжҲ·иҰҒжұӮи®ҫеӨҮдҫӣеә”е•Ҷе…ҲжҸҗдҫӣдә§е“Ғдҫӣе…¶жөӢиҜ•пјҢеҫ…йҖҡиҝҮеҶ…йғЁйӘҢиҜҒеҗҺзәіе…ҘеҗҲж јдҫӣеә”е•ҶеҗҚеҚ•пјӣйғЁеҲҶе®ўжҲ·е°ҡйңҖе°ҶдҪҝз”ЁиҜҘи®ҫеӨҮз”ҹдә§зҡ„еҚҠеҜјдҪ“дә§е“ҒйҖҒиҮіе…¶дёӢжёёе®ўжҲ·еӨ„пјҢиҺ·еҫ—е…¶е®ўжҲ·и®ӨеҸҜеҗҺпјҢжүҚдјҡзәіе…ҘеҗҲж јдҫӣеә”е•ҶеҗҚеҚ•гҖӮеӣ жӯӨпјҢеҚҠеҜјдҪ“дё“з”Ёи®ҫеӨҮдјҒдёҡеңЁе®ўжҲ·йӘҢиҜҒгҖҒејҖжӢ“еёӮеңәж–№йқўе‘Ёжңҹиҫғй•ҝгҖҒйҡҫеәҰиҫғеӨ§гҖӮеҗҢж—¶пјҢеҜ№дәҺеҲ¶йҖ еҺӮиҖҢиЁҖпјҢй…ҚеҗҲдёҠжёёи®ҫеӨҮйӘҢиҜҒйңҖиҰҒд»ҳеҮәеӨ§йҮҸзҡ„дәәеҠӣпјҲеҗҲдҪңз ”еҸ‘гҖҒи°ғиҜ•пјүгҖҒзү©еҠӣпјҲжӢҝеҮәе…¶д»–и®ҫеӨҮй…ҚеҗҲйӘҢиҜҒзҡ„жңәдјҡжҲҗжң¬жҚҹеӨұгҖҒйӘҢиҜҒиҝҮзЁӢдёӯзҡ„зү©ж–ҷжҚҹеӨұпјүпјҢд»ҘеҸҠйҮҮз”Ёж–°и®ҫеӨҮдҫӣеә”е•Ҷйқўдёҙзҡ„е·ЁеӨ§жҪңеңЁйЈҺйҷ©пјҲжү№йҮҸжҠҘеәҹзҡ„йЈҺйҷ©гҖҒеҗ‘е®ўжҲ·е»¶иҝҹдәӨиҙ§зҡ„йЈҺйҷ©пјүпјҢеҫҲе°‘жңүдјҒдёҡж„ҝж„ҸжүҝжӢ…д»ҘдёҠзҡ„жҚҹеӨұе’ҢйЈҺйҷ©еҺ»йӘҢиҜҒж–°дҫӣеә”е•Ҷзҡ„и®ҫеӨҮгҖӮ

4гҖҒз«һдәүеЈҒеһ’еҲҶжһҗ

еҚҠеҜјдҪ“и®ҫеӨҮжҳҜз”ЁдәҺеҠ е·ҘеҚҠеҜјдҪ“иҠҜзүҮзҡ„жңәеәҠпјҢжң¬иҙЁдёҠд»Қ然жҳҜдёәжҷ¶еңҶеҺӮжҸҗдҫӣзҡ„е·Ҙе…·пјҢиӢҘи„ұзҰ»жҷ¶еңҶеҺӮзҡ„е®ўжҲ·и§Ҷи§’пјҢеҲҷж— жі•еҮҶзЎ®иЎЎйҮҸеҚҠеҜјдҪ“и®ҫеӨҮдјҒдёҡзҡ„з«һдәүе®һеҠӣгҖӮжҷ¶еңҶеҺӮи§Ҷи§’дёӢйҖүжӢ©еҚҠеҜјдҪ“и®ҫеӨҮдҫӣеә”е•Ҷдё»иҰҒеҮәдәҺдёӨж–№йқўзҡ„иҖғиҷ‘: дёҖжҳҜиҮӘдё»еҸҜжҺ§жҳҜжҷ¶еӣҫеҺӮеҮәдәҺиҮӘиә«еҸ‘еұ•е®үе…ЁиҖғиҷ‘пјҢеҹ№е…»еӣҪеҶ…дҫӣеә”е•Ҷзҡ„дёҖз§ҚиЎЁзҺ°пјҢејәи°ғи®ҫеӨҮд»Һ0еҲ°1зҡ„иҝҮзЁӢгҖӮдҪҶжҳҜпјҢз”ұдәҺеҗ„з§ҚеҚҠеҜјдҪ“и®ҫеӨҮеңЁжҷ¶еңҶеҠ е·ҘиҝҮзЁӢдёӯеҫҖеҫҖз”ЁдәҺеӨҡйҒ“е·ҘеәҸпјҢиЎЁйқўдёҠеҫҲеӨҡеӣҪеҶ…еҚҠеҜјдҪ“и®ҫеӨҮдјҒдёҡе·Із»Ҹеҗ‘еҚ•дёҖе“ҒеңҲеҺӮеҮәиҙ§дәҶеӨҡеҸ°и®ҫеӨҮпјҢе®һйҷ…дёҠеҫҲеӨҡз»ҶеҲҶзҡ„е·ҘеәҸд»Қ然еӨ„дәҺйӘҢиҜҒжҲҗе°‘йҮҸеҮәиҙ§зҡ„йҳ¶ж®ө:иҝҷдәӣи®ҫеӨҮеңЁжҖ§иғҪдёҠеҹәжң¬ж»Ўи¶ійңҖжұӮпјҢдҪҶз»јеҗҲж•ҲжһңдёҠдёҺжө·еӨ–и®ҫеӨҮд»Қжңүе·®и·қпјҢеӣ жӯӨеңЁдёҖеә§жҷ¶еңҶеҺӮзҡ„жҹҗйҒ“е·ҘеәҸдёӯиғҪеӨҹиҺ·еҫ—е°‘йҮҸи®ўеҚ•дҪҶеёӮеҚ зҺҮжҸҗеҚҮз©әй—ҙжңүйҷҗпјҢй•ҝжңҹжқҘзңӢеӯҳеңЁеҸ‘еұ•з“¶йўҲгҖӮдәҢжҳҜдә§е“ҒйҖ»иҫ‘жҳҜеӣҪеҶ…еӨ–еҚҠеҜјдҪ“и®ҫеӨҮдјҒдёҡз«һдәүзҡ„й•ҝжңҹиҝҮзЁӢпјҢжӣҙеҠ ејәи°ғдә§е“ҒжҳҜеҗҰиғҪйҷҚдҪҺе®ўжҲ·зҡ„з»јеҗҲжҲҗжң¬пјҢжҳҜдёҖдёӘд»Һ1еҲ°Nзҡ„иҝҮзЁӢгҖӮеңЁжҷ¶еңҶеҺӮз”ҹдә§дёӯпјҢеҢ…жӢ¬ж—¶й—ҙжҲҗжң¬гҖҒеҺҹжқҗж–ҷжҲҗжң¬гҖҒеҠіеҠЁеҠӣжҲҗжң¬д»ҘеҸҠз»ҙжҠӨжҲҗжң¬еңЁеҶ…зҡ„еӨҡз§Қеӣ зҙ йғҪжҳҜе®һйҷ…иҖғиҷ‘еңЁеҶ…зҡ„пјҢеңЁи®ҫеӨҮеҠ е·ҘиҙЁйҮҸдёҖе®ҡзҡ„жғ…еҶөдёӢпјҢиғҪеӨҹе°Ҷз»јеҗҲжҲҗжң¬еҺӢеҲ°жңҖдҪҺзҡ„дә§е“Ғжӣҙе®№жҳ“иҺ·еҫ—и®ўеҚ•гҖӮдҪҶжҳҜзҹӯдёӯжңҹи§Ҷи§’дёӢеӣҪеҶ…еҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡж•ҙдҪ“дёҠиҝҳеӨ„дәҺд»Һ0еҲ°1зҡ„еӣҪдә§еҢ–йҳ¶ж®өпјҢеңЁзҹӯжҡӮзҡ„ж—¶й—ҙзӘ—еҸЈдёӢиҺ·еҫ—жӣҙеӨҡе·ҘиүәеҜје…Ҙзҡ„еҚҠеҜјдҪ“и®ҫеӨҮдјҒдёҡе°Ҷе®һзҺ°еҚЎдҪҚдјҳеҠҝпјҢжҲҗй•ҝз©әй—ҙжӣҙдёәе№ҝйҳ”гҖӮй•ҝжңҹи§Ҷи§’дёӢпјҢдә§е“Ғжң¬иә«жүҚжҳҜдјҒдёҡиө°еҗ‘жңҖз»ҲиғңеҲ©зҡ„ж №жң¬гҖӮ

5гҖҒиө„йҮ‘еЈҒеһ’еҲҶжһҗ

дёәдҝқжҢҒжҠҖжңҜзҡ„е…ҲиҝӣжҖ§гҖҒе·Ҙиүәзҡ„йўҶе…ҲжҖ§е’Ңдә§е“Ғзҡ„еёӮеңәз«һдәүеҠӣпјҢеҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡеҶ…дјҒдёҡйңҖиҝӣиЎҢжҢҒз»ӯзҡ„з ”еҸ‘жҠ•е…ҘпјҢиө„йҮ‘йңҖжұӮйҮҸиҫғеӨ§гҖӮд»ҺзЎ®е®ҡз ”з©¶ж–№еҗ‘гҖҒжӯЈејҸз ”еҸ‘гҖҒиҜ•дә§гҖҒиҙЁжҺ§еҲ°еёӮеңәжҺЁе№ҝе’Ңй”Җе”®зҡ„еҗ„йҳ¶ж®өпјҢйңҖиҰҒжҠ•е…Ҙиҫғй«ҳзҡ„дәәеҠӣжҲҗжң¬е’Ңз ”еҸ‘иҙ№з”ЁпјҢд»ҘеҸҠжЁЎе…·иҙ№з”ЁгҖҒжөӢиҜ•иҙ№з”Ёзӯүеҝ…йЎ»зҡ„з»ҸеёёжҖ§ејҖж”ҜпјҢзү№еҲ«жҳҜйӣҶжҲҗз”өи·Ҝдә§е“Ғзұ»еҲ«дј—еӨҡпјҢжҖ§иғҪеҸӮж•°дёҚе°ҪзӣёеҗҢпјҢдёӢжёёе®ўжҲ·еҜ№й…ҚеҘ—дё“з”Ёи®ҫеӨҮзҡ„жҠҖжңҜе’ҢжҖ§иғҪиҰҒжұӮд№ҹжңүжүҖдёҚеҗҢпјҢиӢҘж— дёҖе®ҡзҺ°йҮ‘жөҒж”ҜжҢҒпјҢеҲҷйҡҫд»ҘжүҝжӢ…иҫғй•ҝжҠ•иө„еӣһжҠҘжңҹзҡ„жҠ•иө„йЈҺйҷ©пјҢж— жі•е’ҢеёӮеңәдјҳеҠҝдјҒдёҡиҝӣиЎҢжңүеҠӣзҡ„з«һдәүгҖӮ

еӣӣгҖҒеҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡз«һдәүж јеұҖеҲҶжһҗ

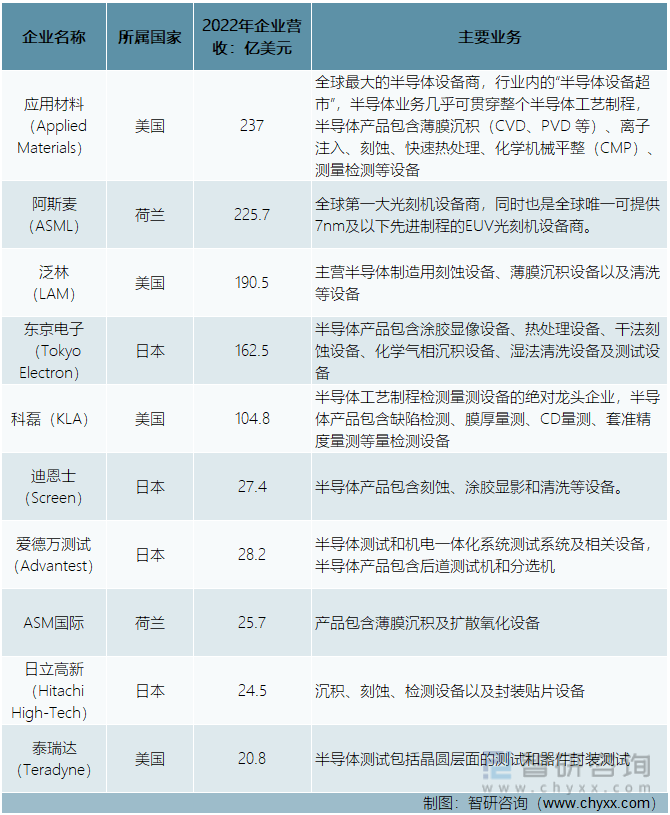

еҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡе…·жңүиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’гҖҒеёӮеңәеЈҒеһ’е’Ңе®ўжҲ·и®ӨзҹҘеЈҒеһ’пјҢд»ҘзҫҺеӣҪеә”з”Ёжқҗж–ҷпјҲApplied MaterialпјүгҖҒиҚ·е…° ASMLгҖҒзҫҺеӣҪ LAMгҖҒж—Ҙжң¬ TELгҖҒзҫҺеӣҪ KLA зӯүдёәд»ЈиЎЁзҡ„еӣҪйҷ…зҹҘеҗҚдјҒдёҡз»ҸиҝҮеӨҡе№ҙеҸ‘еұ•пјҢеҮӯеҖҹиө„йҮ‘гҖҒжҠҖжңҜгҖҒе®ўжҲ·иө„жәҗгҖҒе“ҒзүҢзӯүж–№йқўзҡ„дјҳеҠҝпјҢеҚ жҚ®дәҶе…ЁзҗғеҚҠеҜјдҪ“и®ҫеӨҮеёӮеңәзҡ„дё»иҰҒд»ҪйўқгҖӮзҫҺеӣҪе…¬еҸёеә”з”Ёжқҗж–ҷ2022е№ҙиҗҘ收иҝ‘237дәҝзҫҺе…ғпјҢд»Қ然稳еұ…е…ЁзҗғеҚҠеҜјдҪ“и®ҫеӨҮиҖҒеӨ§ең°дҪҚпјӣиҚ·е…°е…¬еҸёйҳҝж–ҜйәҰпјҲASMLпјүд»Ҙ225.7дәҝзҫҺе…ғзҡ„收е…ҘжҺ’еҗҚ第дәҢпјӣзҫҺеӣҪе…¬еҸёжіӣжһ—пјҲLAMпјүжҺ’еҗҚ第дёүпјӣж—Ҙжң¬е…¬еҸёTokyo ElectronпјҲTELпјүжҺ’еҗҚ第еӣӣпјӣ科зЈҠпјҲKLAпјүжҺ’еҗҚ第дә”гҖӮ

2022е№ҙе…ЁзҗғеҚҠеҜјдҪ“и®ҫеӨҮеҚҒеӨ§еҺӮе•ҶеҸҠе…¶зӣёе…ідёҡеҠЎиҗҘ收з»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёӯеӣҪеҚҠеҜјдҪ“и®ҫеӨҮеҸ‘еұ•иө·жӯҘзӣёеҜ№иҫғжҷҡпјҢиҮӘ2000е№ҙд»ҘжқҘжүҚжӯЈејҸиө·жӯҘпјҢз»ҸиҝҮ20дҪҷе№ҙзҡ„еҹ№иӮІдёҺеҸ‘еұ•пјҢе·Із»ҸжңүдёҚе°‘еҰӮжҷ¶зӣӣжңәз”өгҖҒеҢ—ж–№еҚҺеҲӣгҖҒдёӯеҫ®еҚҠеҜјдҪ“гҖҒз”ө科装еӨҮгҖҒеұ№е”җеҚҠеҜјдҪ“зӯүдёҖжү№дјҒдёҡжҲҗдёәеңЁе…ЁзҗғеёӮеңәдёҠе…·жңүдёҖе®ҡз«һдәүеҠӣзҡ„дјҒдёҡпјҢиҝҪиө¶жӯҘдјҗдёҚж–ӯеҠ еҝ«гҖӮзӣ®еүҚпјҢеӣҪеҶ…еҚҠеҜјдҪ“дё“з”Ёи®ҫеӨҮз”ҹдә§дјҒдёҡ规模иҫғеӨ§зҡ„и¶…иҝҮ40家пјҢеҢ—дә¬гҖҒдёҠжө·гҖҒжөҷжұҹгҖҒе№ҝдёңжҳҜеӣҪеҶ…еҚҠеҜјдҪ“и®ҫеӨҮдјҒдёҡдё»иҰҒеҲҶеёғең°еҢәгҖӮ

дёӯеӣҪеҗ„зұ»еҚҠеҜјдҪ“и®ҫеӨҮдё»иҰҒеҸӮдёҺиҖ…

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

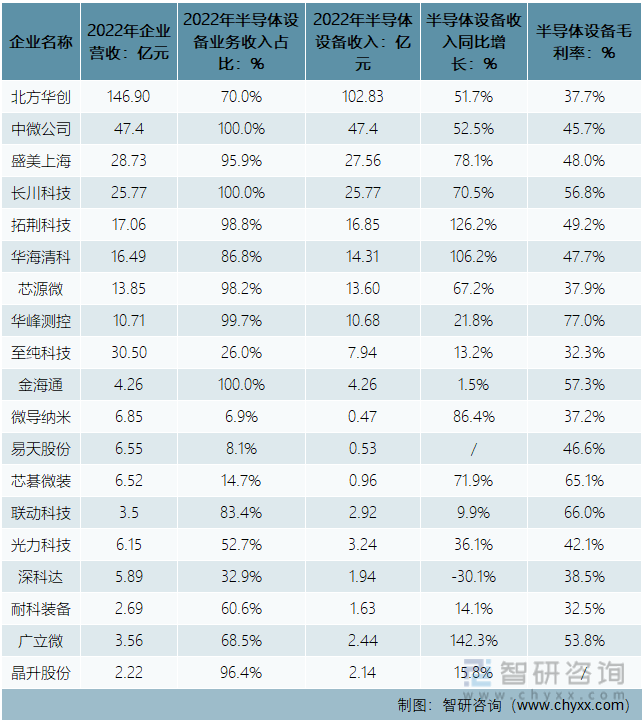

еҸ—зӣҠдәҺејәжңүеҠӣзҡ„еӣҪ家жҲҳз•Ҙж”ҜжҢҒпјҢеҜҶйӣҶзҡ„иө„жң¬е’ҢдәәжүҚжҠ•е…ҘпјҢиө·жӯҘиҫғжҷҡзҡ„жң¬еңҹеҚҠеҜјдҪ“и®ҫеӨҮдёҠеёӮе…¬еҸёеңЁеӣҪдә§жӣҝд»Јзҡ„йҮҚеӨ§жңәйҒҮдёӢпјҢ2022е№ҙдёҡз»©иҝҺжқҘеҝ«йҖҹеўһй•ҝпјҢеўһйҖҹжҷ®йҒҚй«ҳдәҺеӣҪйҷ…еҚҠеҜјдҪ“и®ҫеӨҮе·ЁеӨҙгҖӮд»ҘеҚҠеҜјдҪ“и®ҫеӨҮиҗҘ收计пјҢ2022е№ҙиҝӣе…ҘдёӯеӣҪеүҚдә”зҡ„дёҠеёӮе…¬еҸёжҳҜеҢ—ж–№еҚҺеҲӣгҖҒдёӯеҫ®е…¬еҸёгҖҒзӣӣзҫҺдёҠжө·гҖҒй•ҝе·қ科жҠҖгҖҒжӢ“иҚҶ科жҠҖгҖӮе…¶дёӯпјҢеҢ—ж–№еҚҺеҲӣд»Ҙ102.83дәҝе…ғзҡ„еҚҠеҜјдҪ“и®ҫеӨҮ收е…ҘйҒҘйҒҘйўҶе…ҲгҖӮ2022е№ҙжҲ‘еӣҪеҚҠеҜјдҪ“и®ҫеӨҮдёәдё»иҗҘдёҡеҠЎзҡ„дёҠеёӮе…¬еҸёжңү8家е®һзҺ°еҚҠеҜјдҪ“и®ҫеӨҮиҗҘ收еўһйҖҹеӨ§дәҺ50%пјҢиҝҷеҶҚж¬ЎиҜҒе®һдәҶ2022е№ҙдёӯеӣҪеҚҠеҜјдҪ“и®ҫеӨҮдјҒдёҡдёҡз»©еҝ«йҖҹеўһй•ҝзҡ„дәӢе®һгҖӮ

2022е№ҙдёӯеӣҪеҚҠеҜјдҪ“и®ҫеӨҮеҺӮе•ҶеҸҠе…¶зӣёе…ідёҡеҠЎиҗҘ收з»ҹи®Ў

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дә”гҖҒеҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

пјҲ1пјүеҗ‘й«ҳзІҫеҜҶеҢ–дёҺй«ҳйӣҶжҲҗеҢ–ж–№еҗ‘еҸ‘еұ•

йҡҸзқҖеҚҠеҜјдҪ“жҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘпјҢеҚҠеҜјдҪ“еҷЁд»¶йӣҶжҲҗеәҰдёҚж–ӯжҸҗй«ҳгҖӮдёҖж–№йқўпјҢиҠҜзүҮе·ҘиүәиҠӮзӮ№дёҚж–ӯзј©е°ҸпјҢз”ұ 12Ојm-0.35ОјmпјҲ1965 е№ҙ-1995 е№ҙпјүеҲ° 65nm-22nmпјҲ2005 е№ҙ-2015е№ҙпјүпјҢдё”иҝҳеңЁеҗ‘жӣҙе…Ҳиҝӣзҡ„ж–№еҗ‘еҸ‘еұ•пјӣеҸҰдёҖж–№йқўеҚҠеҜјдҪ“жҷ¶еңҶзҡ„е°әеҜёеҚҙдёҚж–ӯжү©еӨ§пјҢдё»жөҒжҷ¶еңҶе°әеҜёе·Із»Ҹд»Һ 4 иӢұеҜёгҖҒ6 иӢұеҜёпјҢеҸ‘еұ•еҲ°зҺ°йҳ¶ж®өзҡ„ 8 иӢұеҜёгҖҒ12 иӢұеҜёгҖӮжӯӨеӨ–пјҢеҚҠеҜјдҪ“еҷЁд»¶зҡ„з»“жһ„д№ҹи¶ӢдәҺеӨҚжқӮгҖӮдҫӢеҰӮеӯҳеӮЁеҷЁйўҶеҹҹзҡ„ NAND й—ӘеӯҳпјҢж №жҚ®еӣҪйҷ…еҚҠеҜјдҪ“жҠҖжңҜи·Ҝзәҝеӣҫйў„жөӢпјҢеҪ“е·Ҙиүәе°әеҜёеҲ°иҫҫ 14nm еҗҺпјҢзӣ®еүҚзҡ„ Flash еӯҳеӮЁжҠҖжңҜе°ҶдјҡиҫҫеҲ°е°әеҜёзј©е°Ҹзҡ„жһҒйҷҗпјҢеӯҳеӮЁеҷЁжҠҖжңҜе°Ҷд»ҺдәҢз»ҙиҪ¬еҗ‘дёүз»ҙжһ¶жһ„пјҢиҝӣе…Ҙ 3D ж—¶д»ЈгҖӮ3D NANDеҲ¶йҖ е·ҘиүәдёӯпјҢдё»иҰҒжҳҜе°ҶеҺҹжқҘ 2D NAND дёӯдәҢз»ҙе№ійқўжЁӘеҗ‘жҺ’еҲ—зҡ„дёІиҒ”еӯҳеӮЁеҚ•е…ғж”№дёәеһӮзӣҙжҺ’еҲ—пјҢйҖҡиҝҮеўһеҠ з«ӢдҪ“еұӮж•°пјҢи§ЈеҶіе№ійқўдёҠйҡҫд»Ҙеҫ®зј©зҡ„е·Ҙиүәй—®йўҳпјҢе ҶеҸ еұӮж•°д№ҹд»Һ32 еұӮгҖҒ64 еұӮеҗ‘ 128 еұӮеҸ‘еұ•гҖӮиҝҷдәӣеҜ№еҚҠеҜјдҪ“дё“з”Ёи®ҫеӨҮзҡ„зІҫеҜҶеәҰдёҺзЁіе®ҡжҖ§зҡ„иҰҒжұӮи¶ҠжқҘи¶Ҡй«ҳпјҢжңӘжқҘеҚҠеҜјдҪ“и®ҫеӨҮе°Ҷеҗ‘й«ҳзІҫеҜҶеҢ–дёҺй«ҳйӣҶжҲҗеҢ–ж–№еҗ‘еҸ‘еұ•гҖӮ

пјҲ2пјүеҗ„зұ»жҠҖжңҜзӯүзә§и®ҫеӨҮ并еӯҳеҸ‘еұ•

иҖғиҷ‘еҲ°еҚҠеҜјдҪ“иҠҜзүҮзҡ„еә”з”ЁжһҒе…¶е№ҝжіӣпјҢдёҚеҗҢеә”з”ЁйўҶеҹҹеҜ№иҠҜзүҮзҡ„жҖ§иғҪиҰҒжұӮеҸҠжҠҖжңҜеҸӮж•°иҰҒжұӮе·®ејӮиҫғеӨ§пјҢеҰӮжүӢжңәдҪҝз”Ёзҡ„ SoC йҖ»иҫ‘иҠҜзүҮпјҢеҫҖеҫҖйңҖиҰҒдҪҝз”Ё 12 иӢұеҜёжҷ¶еңҶгҖҒ7nm зҡ„е…Ҳиҝӣе·ҘиүәпјҢиҖҢеҜ№дәҺе·ҘдёҡгҖҒжұҪиҪҰз”өеӯҗгҖҒз”өеҠӣз”өеӯҗз”ЁйҖ”зҡ„иҠҜзүҮпјҢд»ҚеңЁеӨ§йҮҸдҪҝз”Ё6 иӢұеҜёе’Ң 8 иӢұеҜёжҷ¶еңҶеҸҠ Ојm зә§е·ҘиүәгҖӮдёҚеҗҢжҠҖжңҜзӯүзә§зҡ„иҠҜзүҮйңҖжұӮеӨ§йҮҸ并еӯҳпјҢиҝҷд№ҹеҶіе®ҡдәҶдёҚеҗҢжҠҖжңҜзӯүзә§зҡ„еҚҠеҜјдҪ“дё“з”Ёи®ҫеӨҮеқҮеӯҳеңЁеёӮеңәйңҖжұӮгҖӮжңӘжқҘйҡҸзқҖеҚҠеҜјдҪ“дә§дёҡжҠҖжңҜзҡ„жҢҒз»ӯеҸ‘еұ•пјҢйҖӮз”ЁдәҺ 12 иӢұеҜёжҷ¶еңҶд»ҘеҸҠжӣҙе…Ҳиҝӣе·Ҙиүәзҡ„еҚҠеҜјдҪ“дё“з”Ёи®ҫеӨҮйңҖжұӮе°Ҷд»Ҙжӣҙеҝ«зҡ„йҖҹеәҰжҲҗй•ҝпјҢдҪҶй«ҳгҖҒдёӯгҖҒдҪҺеҗ„зұ»жҠҖжңҜзӯүзә§зҡ„и®ҫеӨҮеқҮжңүе…¶еҜ№еә”зҡ„еёӮеңәз©әй—ҙпјҢзҹӯжңҹеҶ…е°ҶжҢҒз»ӯ并еӯҳеҸ‘еұ•гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡиҝҗиҗҘзҺ°зҠ¶еҸҠеҸ‘еұ•еүҚжҷҜйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡиҝҗиҗҘзҺ°зҠ¶еҸҠеҸ‘еұ•еүҚжҷҜйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡиҝҗиҗҘзҺ°зҠ¶еҸҠеҸ‘еұ•еүҚжҷҜйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ« еҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡжҠ•иө„д»·еҖјеҲҶжһҗпјҢдёӯеӣҪиЎҢдёҡж ҮжқҶдјҒдёҡйЎ№зӣ®жҠ•иө„е»әи®ҫжЎҲдҫӢж·ұеәҰи§ЈжһҗпјҢ2024-2030е№ҙдёӯеӣҪеҚҠеҜјдҪ“и®ҫеӨҮиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҸҠйў„жөӢеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪеҚҠеҜјдҪ“дё“з”Ёи®ҫеӨҮиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡеҚҠеҜјдҪ“е·ҘиүәжҠҖжңҜиҝӣжӯҘжҺЁеҠЁиЎҢдёҡй«ҳзІҫеҜҶеҢ–дёҺй«ҳйӣҶжҲҗеҢ–еҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)