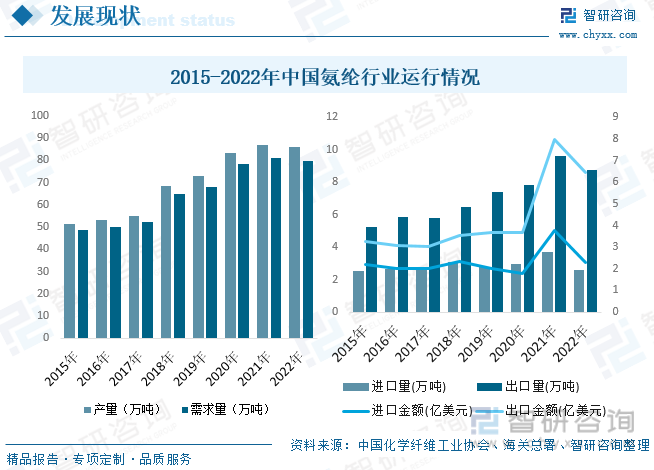

еҶ…е®№жҰӮеҶөпјҡеңЁжҲ‘еӣҪзәәз»ҮиЎҢдёҡйңҖжұӮеўһй•ҝжӢүеҠЁдёӢпјҢж°Ёзә¶дә§дёҡжңҖиҝ‘еҮ е№ҙиҝ…зҢӣеҸ‘еұ•пјҢеӣҪеҶ…з”ҹдә§дјҒдёҡеҫҲеӨҡйғҪеҠ еӨ§дәҶжҠҖж”№гҖҒжү©е»әеҠӣеәҰпјҢиЎҢдёҡдә§иғҪжү©еј иҝ…йҖҹгҖӮеҗҢж—¶пјҢйҡҸзқҖз”ҹзү©иҙЁзәӨз»ҙзҙ зәӨз»ҙгҖҒж°Ёзә¶дә§е“Ғеә”з”ЁиҢғеӣҙзҡ„дёҚж–ӯжү©еұ•еҸҠеӣҪж°‘з”ҹжҙ»ж°ҙе№ізҡ„дёҚж–ӯжҸҗй«ҳпјҢеёӮеңәйңҖжұӮд№ҹйҡҸд№ӢдёҚж–ӯеўһй•ҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪж°Ёзә¶дә§йҮҸдёә86дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ0.9%пјӣж°Ёзә¶йңҖжұӮйҮҸдёә79.85дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ1.3%гҖӮ

е…ій”®иҜҚпјҡж°Ёзә¶иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ ж°Ёзә¶иЎҢдёҡз«һдәүж јеұҖ ж°Ёзә¶иЎҢдёҡдҫӣйңҖжғ…еҶө ж°Ёзә¶иЎҢдёҡеёӮеңә规模 ж°Ёзә¶еқҮд»·жғ…еҶө

дёҖгҖҒжҰӮиҝ°

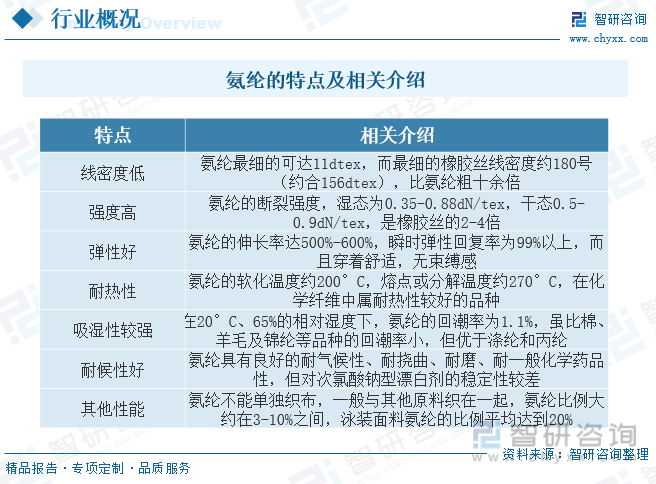

ж°Ёзә¶жҳҜиҒҡж°Ёеҹәз”Ій…ёй…ҜпјҲPUпјүзәӨз»ҙзҡ„з®Җз§°пјҢжҳҜдёҖз§Қе…·жңүдјҳејӮеј№жҖ§зҡ„еҢ–еӯҰзәӨз»ҙпјҢиў«е–»дёәвҖңйқўж–ҷе‘ізІҫвҖқпјҢеҸҜеӨ§е№…жҸҗй«ҳзәәз»Үе“Ғйқўж–ҷжҖ§иғҪгҖӮж°Ёзә¶зҡ„еҲҶеӯҗй“ҫдёәиҪҜзЎ¬дәӨжӣҝзҡ„иҒҡж°Ёеҹәз”Ій…ёй…ҜеөҢж®өе…ұиҒҡзү©й•ҝй“ҫпјҢзү№ж®ҠеҲҶеӯҗз»“жһ„иөӢдәҲж°Ёзә¶дјҳејӮзҡ„еј№жҖ§е’ҢеӣһеӨҚзҺҮпјҢж°Ёзә¶зҡ„ж–ӯиЈӮдјёй•ҝзҺҮйҖҡеёёдёә500%-700%пјҢеҪ“иў«жӢүдјё300%ж—¶зҡ„еј№жҖ§еӣһеӨҚзҺҮеҸҜиҫҫ95%д»ҘдёҠгҖӮдёҖиҲ¬жғ…еҶөдёӢпјҢж°Ёзә¶еӣ еј№жҖ§еӨ§дҪҶејәеәҰдёҚи¶ідёҚиғҪеҚ•зӢ¬еҒҡжҲҗзәәз»Үе“ҒпјҢйңҖиҰҒдёҺе…¶е®ғзәӨз»ҙдёҖиө·иҝӣиЎҢеҠ е·Ҙз»ҮйҖ пјҢеңЁзәәз»Үе“ҒдёӯеҸӘйңҖеҠ е…Ҙе°‘йҮҸзҡ„ж°Ёзә¶пјҢеҚіеҸҜдҪҝз»Үзү©еұ•зҺ°еҮәжҹ”иҪҜгҖҒиҲ’йҖӮгҖҒзҫҺи§Ӯзҡ„зү№зӮ№гҖӮ

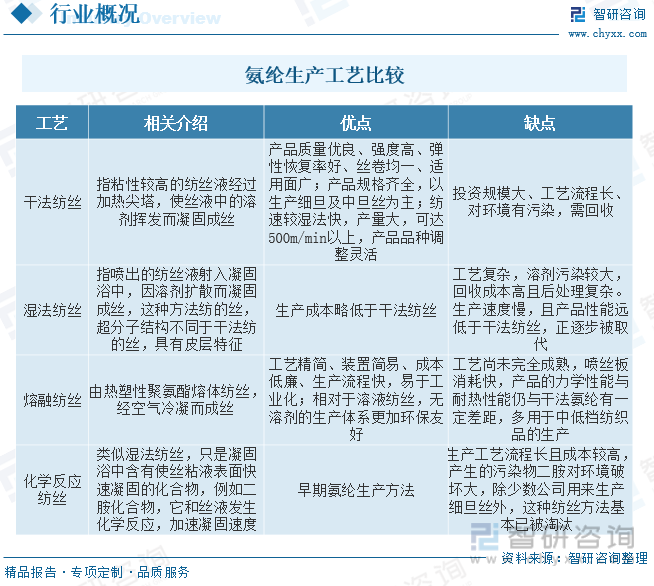

ж°Ёзә¶зҡ„дҪҝз”ЁеҪўејҸдё»иҰҒжңү4з§ҚпјҢеҲҶеҲ«дёәиЈёдёқгҖҒеҢ…иҠҜзәұгҖҒеҗҲжҚ»зәұе’ҢеҢ…иҰҶзәұпјӣз»ҮйҖ еҪўејҸдё»иҰҒеҲҶдёәеңҶжңәгҖҒеҢ…зәұгҖҒз»Ҹзј–гҖҒжЈүеҢ…е’ҢиҠұиҫ№пјӣзәәдёқж–№жі•еҲҶдёә4з§ҚпјҢеҲҶеҲ«дёәжә¶еүӮе№Іжі•гҖҒжә¶ж¶Іж№ҝжі•гҖҒеҢ–еӯҰеҸҚеә”зәәдёқе’ҢзҶ”иһҚжҢӨеҮәзәәдёқжі•гҖӮзӣ®еүҚпјҢе№Іжі•зәәдёқжҳҜдё–з•ҢдёҠеә”з”ЁжңҖе№ҝжіӣжңҖжҲҗзҶҹзҡ„ж°Ёзә¶зәәдёқж–№жі•пјҢе…¶е·ҘиүәжҠҖжңҜжҲҗзҶҹпјҢеҲ¶жҲҗзҡ„зәӨз»ҙиҙЁйҮҸе’ҢжҖ§иғҪдјҳиүҜпјҢеҚҺеі°еҢ–еӯҰйҮҮз”Ёзҡ„е·ҘиүәжҠҖжңҜеӨ§еӨҡеҚідёәе№Іжі•зәәдёқгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

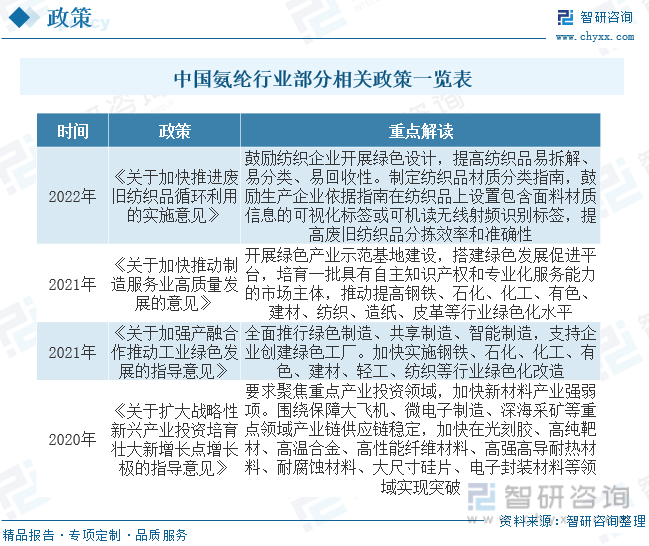

иҝ‘дәӣе№ҙжқҘпјҢдёәдәҶдҝғиҝӣеҢ–еӯҰзәӨз»ҙиЎҢдёҡеҸ‘еұ•пјҢжҲ‘еӣҪйҷҶз»ӯеҸ‘еёғдәҶи®ёеӨҡж”ҝзӯ–пјҢеҰӮ2021е№ҙеҸ‘еёғзҡ„гҖҠе…ідәҺеҠ еҝ«жҺЁеҠЁеҲ¶йҖ жңҚеҠЎдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„ж„Ҹи§ҒгҖӢејҖеұ•з»ҝиүІдә§дёҡзӨәиҢғеҹәең°е»әи®ҫпјҢжҗӯе»әз»ҝиүІеҸ‘еұ•дҝғиҝӣе№іеҸ°пјҢеҹ№иӮІдёҖжү№е…·жңүиҮӘдё»зҹҘиҜҶдә§жқғе’Ңдё“дёҡеҢ–жңҚеҠЎиғҪеҠӣзҡ„еёӮеңәдё»дҪ“пјҢжҺЁеҠЁжҸҗй«ҳй’ўй“ҒгҖҒзҹіеҢ–гҖҒеҢ–е·ҘгҖҒжңүиүІгҖҒе»әжқҗгҖҒзәәз»ҮгҖҒйҖ зәёгҖҒзҡ®йқ©зӯүиЎҢдёҡз»ҝиүІеҢ–ж°ҙе№іпјҢиҖҢж°Ёзә¶дҪңдёәеҢ–еӯҰзәӨз»ҙзҡ„дё»иҰҒз»ҶеҲҶе“Ғзұ»д№ӢдёҖпјҢд№ҹе°ҶеӨ§еӨ§еҸ—зӣҠе…¶дёӯгҖӮ

дёүгҖҒдә§дёҡй“ҫ

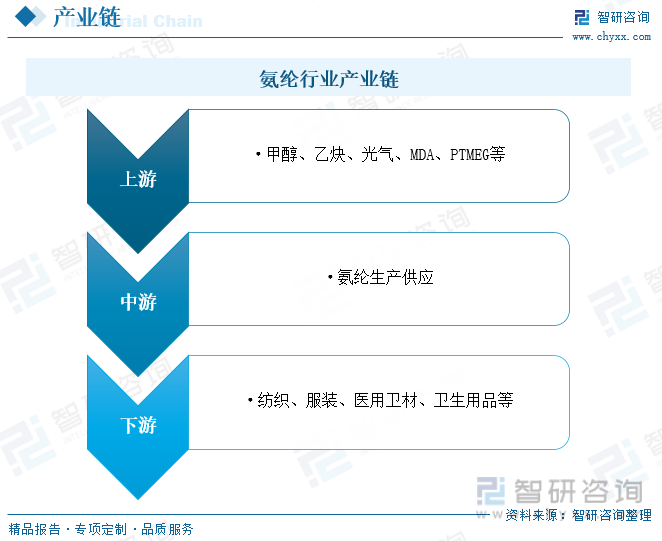

ж°Ёзә¶иЎҢдёҡдә§дёҡй“ҫдёҠжёёдёәеҺҹжқҗж–ҷзҺҜиҠӮпјҢдё»иҰҒеҢ…жӢ¬з”ІйҶҮгҖҒд№ҷзӮ”гҖҒе…үж°”гҖҒMDAгҖҒPTMEGзӯүпјҢе…¶дёӯMDAе’ҢPTMEGжҳҜж°Ёзә¶з”ҹдә§зҡ„зӣҙжҺҘеҺҹжқҗж–ҷпјӣдёӯжёёдёәж°Ёзә¶зҡ„з”ҹдә§дҫӣеә”зҺҜиҠӮпјӣдёӢжёёдё»иҰҒеә”з”ЁдәҺзәәз»ҮгҖҒжңҚиЈ…гҖҒеҢ»з”ЁеҚ«жқҗгҖҒеҚ«з”ҹз”Ёе“ҒзӯүйўҶеҹҹгҖӮ

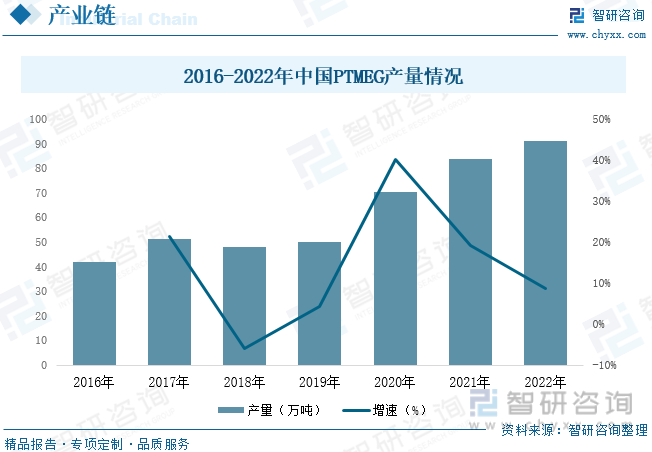

PTMEGдёҖиҲ¬жҢҮиҒҡеӣӣж°ўе‘Ӣе–ғпјҢд№ҹз§°иҒҡеӣӣдәҡз”ІеҹәйҶҡдәҢйҶҮгҖӮPTMEGжҳҜдёҖз§Қй«ҳжҖ§иғҪиҒҡйҶҡеӨҡе…ғйҶҮпјҢжҳ“жә¶и§ЈдәҺйҶҮгҖҒй…ҜгҖҒй…®гҖҒиҠізғғе’Ңж°ҜеҢ–зғғпјҢдёҚжә¶дәҺй…ҜиӮӘзғғе’Ңж°ҙзҡ„зҷҪиүІиңЎзҠ¶еӣәдҪ“пјҢе®ғжҳҜж°Ёзә¶з”ҹдә§зҡ„дё»иҰҒеҺҹжқҗж–ҷпјҢеңЁеҺҹжқҗж–ҷдёӯеҚ жҜ”дёә80%е·ҰеҸігҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪPTMEGдә§йҮҸжҢҒз»ӯеўһй•ҝпјҢжҚ®иө„ж–ҷжҳҫзӨәпјҢ2021е№ҙжҲ‘еӣҪPTMEGдә§йҮҸдёә83.6дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ19.3%пјҢ2022е№ҙдә§йҮҸзәҰдёә90.9дёҮеҗЁгҖӮ

еӣӣгҖҒиЎҢдёҡзҺ°зҠ¶

д»ҺдҫӣйңҖж–№йқўжқҘзңӢпјҢеңЁжҲ‘еӣҪзәәз»ҮиЎҢдёҡйңҖжұӮеўһй•ҝжӢүеҠЁдёӢпјҢж°Ёзә¶дә§дёҡжңҖиҝ‘еҮ е№ҙиҝ…зҢӣеҸ‘еұ•пјҢеӣҪеҶ…з”ҹдә§дјҒдёҡеҫҲеӨҡйғҪеҠ еӨ§дәҶжҠҖж”№гҖҒжү©е»әеҠӣеәҰпјҢиЎҢдёҡдә§иғҪжү©еј иҝ…йҖҹгҖӮеҗҢж—¶пјҢйҡҸзқҖз”ҹзү©иҙЁзәӨз»ҙзҙ зәӨз»ҙгҖҒж°Ёзә¶дә§е“Ғеә”з”ЁиҢғеӣҙзҡ„дёҚж–ӯжү©еұ•еҸҠеӣҪж°‘з”ҹжҙ»ж°ҙе№ізҡ„дёҚж–ӯжҸҗй«ҳпјҢеёӮеңәйңҖжұӮд№ҹйҡҸд№ӢдёҚж–ӯеўһй•ҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪж°Ёзә¶дә§йҮҸдёә86дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ0.9%пјӣж°Ёзә¶йңҖжұӮйҮҸдёә79.85дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ1.3%гҖӮ

д»ҺиҝӣеҮәеҸЈж–№йқўжқҘзңӢпјҢйҡҸзқҖжҲ‘еӣҪж°Ёзә¶иЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢиҝ‘е№ҙжқҘжҲ‘еӣҪж°Ёзә¶еҮәеҸЈи§„жЁЎж•ҙдҪ“е‘ҲдёҠеҚҮи¶ӢеҠҝпјҢиҖҢиҝӣеҸЈи§„жЁЎеҹәжң¬дҝқжҢҒзЁіе®ҡгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪж°Ёзә¶иҝӣеҸЈйҮҸдёә2.59дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ29.6%пјҢиҝӣеҸЈйҮ‘йўқдёә2.27дәҝзҫҺе…ғпјҢеҗҢжҜ”дёӢйҷҚ39.5%пјӣеҮәеҸЈйҮҸдёә8.74дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ9%пјҢеҮәеҸЈйҮ‘йўқдёә6.44дәҝзҫҺе…ғпјҢеҗҢжҜ”дёӢйҷҚ19.5%гҖӮ

д»ҺиЎҢдёҡ规模方йқўжқҘзңӢпјҢйҡҸзқҖжҲ‘еӣҪж°Ёзә¶иЎҢдёҡзҡ„еҸ‘еұ•еҸ еҠ дёӢжёёйңҖжұӮзҡ„жҢҒз»ӯеўһй•ҝпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪж°Ёзә¶иЎҢдёҡй”Җ售收е…ҘеҸҠеёӮеңә规模жҢҒз»ӯжү©еј гҖӮ2021е№ҙеҸ—ж°Ёзә¶д»·ж јеӨ§е№…еўһй•ҝеҪұе“ҚпјҢиЎҢдёҡй”Җ售收е…ҘеҸҠеёӮеңә规模еӨ§е№…еўһй•ҝпјҢйҡҸзқҖж°Ёзә¶д»·ж јйҖҗжёҗеӣһеҪ’зҗҶжҖ§пјҢиЎҢдёҡй”Җ售收е…ҘеҸҠеёӮеңә规模д№ҹйҡҸд№ӢеӣһиҗҪгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪж°Ёзә¶иЎҢдёҡй”Җ售收е…ҘзәҰдёә437.56дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ26.8%пјӣеёӮеңә规模зәҰдёә409.46дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ28.3%гҖӮд»Һд»·ж јж–№йқўжқҘзңӢпјҢиҮӘ2021е№ҙе№ҙеә•д»ҘжқҘпјҢжҲ‘еӣҪж°Ёзә¶д»·ж јжҢҒз»ӯдёӢйҷҚпјҢжҲӘиҮі2023е№ҙ4жңҲпјҢжҲ‘еӣҪж°Ёзә¶еқҮд»·дёә35125е…ғ/еҗЁпјҢзҺҜжҜ”дёӢйҷҚ7%пјҢеҗҢжҜ”дёӢйҷҚ34%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪж°Ёзә¶иЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжңӘжқҘеҸ‘еұ•жҪңеҠӣжҠҘе‘ҠгҖӢ

дә”гҖҒз«һдәүж јеұҖ

жҲ‘еӣҪзәәз»ҮжңҚиЈ…е·ҘдёҡдёҖзӣҙжҳҜжҲ‘еӣҪжңҖе…·еӣҪйҷ…з«һдәүеҠӣзҡ„дә§дёҡпјҢд№ҹжҳҜйҮҚиҰҒзҡ„ж°‘з”ҹдә§дёҡе’Ңж”Ҝжҹұдә§дёҡпјҢйҡҸзқҖеӣҪйҷ…з»ҸжөҺзҡ„ж–°дёҖиҪ®еӨҚиӢҸпјҢеӣҪеҶ…еӨ–йңҖжұӮд№ҹеңЁйҖҗжӯҘеўһй•ҝгҖӮеңЁжӯӨжӢүеҠЁдёӢпјҢз”ҹзү©иҙЁзәӨз»ҙзҙ зәӨз»ҙгҖҒж°Ёзә¶зәӨз»ҙжңҖиҝ‘еҮ е№ҙдёҚж–ӯеҸ‘еұ•пјҢеӣҪеҶ…еҫҲеӨҡз”ҹдә§дјҒдёҡйғҪеҠ еӨ§дәҶжҠҖж”№гҖҒжү©е»әеҠӣеәҰпјҢиЎҢдёҡдә§иғҪжү©еј иҝ…йҖҹгҖӮеҗҢж—¶пјҢеҸ еҠ йҳІз–«зү©иө„еёёжҖҒеҢ–йңҖжұӮпјҢж°Ёзә¶еёӮеңәеҰӮзҒ«еҰӮиҚјпјҢдә§е“Ғд»·ж јгҖҒејҖе·ҘзҺҮд»ҘеҸҠдјҒдёҡзӣҲеҲ©жғ…еҶөеқҮеҲӣдёӢеҺҶеҸІй«ҳдҪҚгҖӮд№ҹжӯЈжҳҜеӣ дёәй«ҳжҷҜж°”еәҰпјҢиЎҢдёҡеҶ…ж¶ҢзҺ°еӨ§йҮҸж–°еўһдә§иғҪпјҢиЎҢдёҡз«һдәүиҝӣдёҖжӯҘеҠ еү§пјҢдјҒдёҡе°Ҷйқўдёҙж—Ҙи¶ӢжҝҖзғҲзҡ„еёӮеңәз«һдәүйЈҺйҷ©гҖӮ

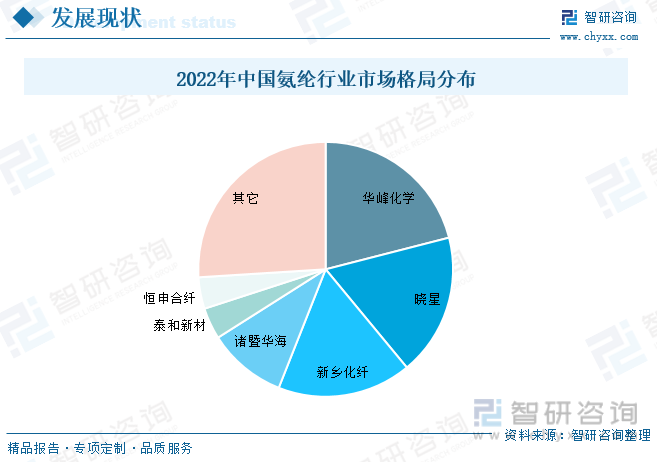

зӣ®еүҚпјҢжҲ‘еӣҪж°Ёзә¶дә§иғҪиҫғеӨ§зҡ„еҺӮ家主иҰҒжңүеҚҺеі°еҢ–еӯҰгҖҒжҷ“жҳҹж°Ёзә¶гҖҒж–°д№ЎеҢ–зәӨгҖҒиҜёжҡЁеҚҺжө·е’Ңжі°е’Ңж–°жқҗзӯүдјҒдёҡгҖӮж°Ёзә¶иЎҢдёҡе…·жңүжҳҺжҳҫзҡ„еӨҙйғЁж•Ҳеә”пјҢзӣ®еүҚиЎҢдёҡеүҚдә”еӨ§з”ҹдә§дјҒдёҡеҗҲи®Ўдә§иғҪеҚ жҜ”е°Ҷиҝ‘70%гҖӮе…¶дёӯжҺ’еҗҚеүҚдёүзҡ„дјҒдёҡеҲҶеҲ«дёәеҚҺеі°еҢ–еӯҰгҖҒжҷ“жҳҹж°Ёзә¶е’Ңж–°д№ЎеҢ–зәӨпјҢеҚ жҜ”еҲҶеҲ«дёә21%гҖҒ18%е’Ң17%гҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖйҫҷеӨҙдјҒдёҡжү©дә§и®ЎеҲ’зҡ„жҺЁиҝӣпјҢжҲ‘еӣҪж°Ёзә¶дә§дёҡзҡ„йӣҶдёӯеәҰе°ҶжҢҒз»ӯжҸҗеҚҮгҖӮж°Ёзә¶еёӮеңәйҖҡиҝҮж–°е»әдә§иғҪпјҢеҸ‘жҢҘиҮӘиә«еңЁжҠҖжңҜеҸҠ规模дёҠзҡ„дјҳеҠҝпјҢ继иҖҢжҢӨеҚ иҗҪеҗҺдә§иғҪеҮәжё…еҗҺзҡ„еёӮеңәз©әй—ҙпјҢд№ҹжҳҜеӨҙйғЁдјҒдёҡз§ҜжһҒжү©дә§зҡ„еҺҹеӣ д№ӢдёҖгҖӮеҸҰеӨ–пјҢеҸ—ж–°еҶ иӮәзӮҺз–«жғ…еҪұе“ҚпјҢеҸЈзҪ©гҖҒйҳІжҠӨжңҚз”Ёж°Ёзә¶еёӮеңәйңҖжұӮеўһеҠ пјҢжҺЁеҠЁж°Ёзә¶дә§иғҪиҝӣдёҖжӯҘйҮҠж”ҫпјҢеҗҢж—¶з”ұдәҺжҲ‘еӣҪзҡ„е·Ҙдёҡз”ҹдә§зӯүзҺҜеўғдҝқжҢҒзӣёеҜ№зЁіе®ҡпјҢжңүеҲ©дәҺеҸЈзҪ©гҖҒйҳІжҠӨжңҚеҮәеҸЈпјҢжңүеҲ©дәҺж¶ҲиҖ—дә§иғҪпјҢжүҖд»ҘдјҒдёҡеӨ§йҮҸжү©е»әж°Ёзә¶йЎ№зӣ®еҹәжң¬дёҚдјҡеҮәзҺ°дә§иғҪиҝҮеү©гҖӮйҡҸзқҖиЎҢдёҡдјҳиғңеҠЈжұ°и¶ӢеҠҝеҠ еү§пјҢж°Ёзә¶иЎҢдёҡзӣ®еүҚеқҮйқўдёҙзқҖж–°дёҖиҪ®зҡ„иЎҢдёҡеҸ‘еұ•жңәйҒҮе’ҢжҢ‘жҲҳгҖӮеҜ№дәҺж°Ёзә¶иЎҢдёҡиҖҢиЁҖпјҢз”ұдәҺиЎҢдёҡйҫҷеӨҙдјҒдёҡиҝ‘е№ҙжқҘжҠҖжңҜиҝӣжӯҘеҠ еҝ«пјҢеҜјиҮҙ规模е®һеҠӣејұгҖҒжҠҖжңҜеҚҮзә§ж…ўгҖҒиҝҗиЎҢжҲҗжң¬й«ҳзҡ„дјҒдёҡйқўдёҙзқҖжӣҙеӨ§з«һдәүеҺӢеҠӣз”ҡиҮіиў«ж·ҳжұ°зҡ„йЈҺйҷ©пјҢиЎҢдёҡйӣҶдёӯеәҰд№ҹе°ҶиҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

ж°Ёзә¶еӣ еј№жҖ§еҘҪгҖҒжҠ—ж’•иЈӮејәеәҰй«ҳгҖҒ延еұ•жҖ§еҘҪгҖҒжүӢж„ҹе№іж»‘зӯүдјҳзӮ№ж·ұеҸ—ж¶Ҳиҙ№иҖ…зҡ„е–ңзҲұпјҢжҲҗдёәжііиЎЈгҖҒзҙ§иә«иЎЈе’Ңз»·еёҰзӯүдә§е“Ғзҡ„йҰ–йҖүпјҢжӢҘжңүиҖҗзғӯгҖҒиҖҗж°ҜгҖҒжҠ‘иҸҢе’ҢеҜјз”өзӯүеҠҹиғҪеҢ–ж°Ёзә¶д№ҹе·ІжҠ•е…Ҙз”ҹдә§гҖӮ然иҖҢпјҢж°Ёзә¶зҡ„еҲ¶еӨҮе·ҘиүәиҷҪе·Іе·ҘдёҡеҢ–пјҢдҪҶж°Ёзә¶зҡ„жҖ§иғҪд»ҚйңҖиҝӣдёҖжӯҘжҸҗй«ҳе’Ңж”№еҸҳгҖӮйҡҸзқҖж°Ёзә¶еҲ¶е“Ғеә”з”ЁиҢғз•ҙзҡ„дёҚж–ӯжӢ“еұ•е’Ңдәә们еҜ№з”ҹжҙ»з”Ёе“Ғж¶Ҳиҙ№ж°ҙеҮҶзҡ„дёҚж–ӯжҸҗй«ҳпјҢејҖеҸ‘жӣҙеӨҡжҖ§иғҪдјҳејӮзҡ„еҠҹиғҪеҢ–ж°Ёзә¶пјҢиҝҷе·ІжҲҗдёәе°ҶжқҘж°Ёзә¶еҸҠе…¶еҲ¶е“Ғзҡ„з ”з©¶зғӯзӮ№дёҺеҸ‘еұ•и¶ӢеҠҝгҖӮдёҺжӯӨеҗҢж—¶пјҢйқўеҜ№еҪ“еүҚж—ҘзӣҠдёҘеі»зҡ„з«һдәүеұҖйқўпјҢйҷӨз§ҜжһҒеёғеұҖж–°дә§иғҪеўһеӨ§и§„жЁЎеҢ–дјҳеҠҝгҖҒдёҚж–ӯејҖжӢ“ж–°з”ЁйҖ”е’Ңж–°еёӮеңәд»Ҙж”№еҸҳиЎҢдёҡж јеұҖеӨ–пјҢиҝӣдёҖжӯҘжҸҗеҚҮж°Ёзә¶иЎҢдёҡжҠҖжңҜж°ҙе№іпјҢд»ҺиҖҢдјҳеҢ–дә§е“Ғз»“жһ„гҖҒжҸҗеҚҮз”ҹдә§ж•ҲзҺҮгҖҒйҷҚдҪҺз”ҹдә§жҲҗжң¬пјҢжҸҗй«ҳз«һдәүеҠӣе’ҢзӣҲеҲ©иғҪеҠӣд№ҹжҳҜеҶіе®ҡдјҒдёҡжңӘжқҘз”ҹеӯҳзҡ„е…ій”®е’Ңж №жң¬гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪж°Ёзә¶иЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжңӘжқҘеҸ‘еұ•жҪңеҠӣжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪж°Ёзә¶иЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжңӘжқҘеҸ‘еұ•жҪңеҠӣжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪж°Ёзә¶иЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжңӘжқҘеҸ‘еұ•жҪңеҠӣжҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«2024-2030е№ҙж°Ёзә¶иЎҢдёҡжҠ•иө„еүҚжҷҜйў„жөӢпјҢж°Ёзә¶дјҒдёҡжҠ•иө„жҲҳз•ҘдёҺе®ўжҲ·зӯ–з•ҘеҲҶжһҗпјҢдёӯеӣҪж°Ёзә¶дә§дёҡз ”з©¶жҖ»з»“зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ