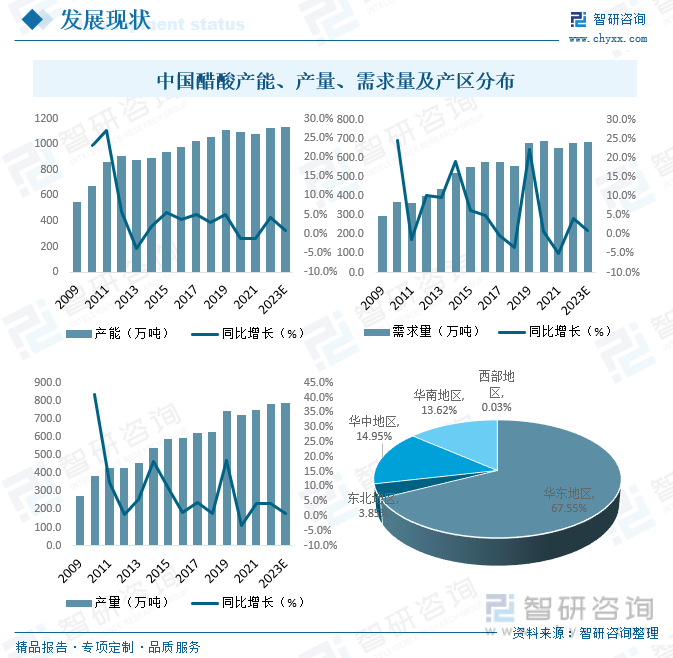

еҶ…е®№жҰӮеҶөпјҡеҸ—дёӢжёёйңҖжұӮеҝ«йҖҹеўһй•ҝжӢүеҠЁпјҢдёӯеӣҪйҶӢй…ёдә§иғҪд№ҹжӣҫз»ҸеҺҶй«ҳйҖҹеўһй•ҝйҳ¶ж®өпјҢ2009е№ҙжҲ‘еӣҪдә§иғҪдёә550дёҮеҗЁпјҢеҲ°2012е№ҙжҲ‘еӣҪдә§иғҪеўһй•ҝиҮі911дёҮеҗЁпјҢйҡҸзқҖеӣҪеҶ…йҶӢй…ёдҫӣз»ҷз«Ҝиө°еҗ‘иҝҮеү©пјҢйҶӢй…ёдә§иғҪеўһй•ҝйҖҗжӯҘж”ҫзј“пјҢ2019е№ҙд№ӢеҗҺеҮ д№Һи¶ӢдәҺеҒңж»һпјҢ2021е№ҙдёӯеӣҪйҶӢй…ёдә§иғҪдёә1081дёҮеҗЁ/е№ҙпјҢдә§йҮҸе®ҢжҲҗ751.5дёҮеҗЁпјҢйў„и®Ў2023е№ҙдёӯеӣҪйҶӢй…ёдә§йҮҸе’ҢйңҖжұӮйҮҸд»Қе°Ҷ继з»ӯдҝқжҢҒеўһй•ҝи¶ӢеҠҝпјҢдҪҶеўһйҖҹжҳҺжҳҫж”ҫзј“гҖӮ

е…ій”®иҜҚпјҡйҶӢй…ёдә§дёҡй“ҫгҖҒйҶӢй…ёдә§дёҡзҺ°зҠ¶гҖҒйҶӢй…ёеёӮеңәз«һдәүж јеұҖ

дёҖгҖҒжҰӮиҝ°

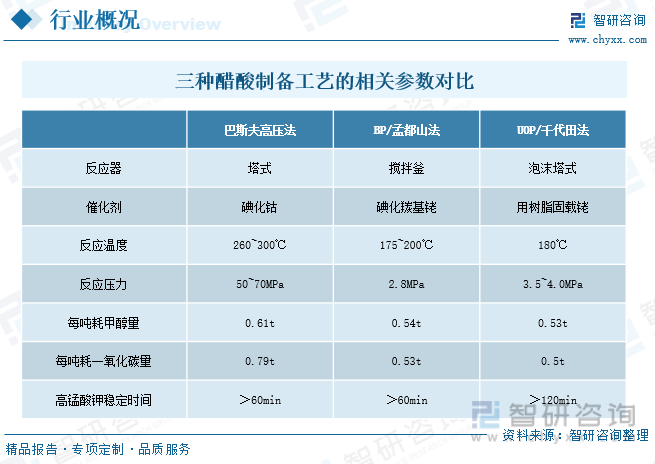

д№ҷй…ёпјҢд№ҹеҸ«йҶӢй…ёпјҲ36%--38%пјүгҖҒеҶ°йҶӢй…ёпјҲ98%пјүпјҢйҶӢй…ёжҳҜдёҖз§ҚйқһеёёйҮҚиҰҒзҡ„жңүжңәеҢ–е·ҘеҺҹж–ҷпјҢеңЁжңүжңәеҢ–еӯҰе·ҘдёҡдёӯжңүзқҖйҮҚиҰҒең°дҪҚпјҢйҶӢй…ёе№ҝжіӣз”ЁдәҺеҗҲжҲҗзәӨз»ҙгҖҒж¶Ӯж–ҷгҖҒеҢ»иҚҜгҖҒеҶңиҚҜгҖҒйЈҹе“Ғж·»еҠ еүӮгҖҒжҹ“з»Үзӯүе·ҘдёҡпјҢжҳҜеӣҪж°‘з»ҸжөҺзҡ„дёҖдёӘйҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢеңЁйҶӢй…ёзҡ„е·ҘдёҡеҢ–з”ҹдә§е·ҘиүәдёӯпјҢз”ІйҶҮзҫ°еҹәеҢ–е·ҘиүәйҖҗжёҗзҡ„д»ЈжӣҝдәҶд№ҷйҶӣзҡ„ж°§еҢ–е·ҘиүәпјҢ并еңЁжӯӨеҹәзЎҖдёҠеҪўжҲҗдәҶеҫҲеӨҡжӣҙдёәе®Ңе–„зҡ„е·ҘиүәпјҢ并дёҖзӣҙжІҝз”ЁиҮід»ҠпјҢеғҸе·ҙж–ҜеӨ«й«ҳеҺӢжі•гҖҒBP/еӯҹеұұйғҪжі•д»ҘеҸҠUCP/еҚғд»Јз”°жі•зӯүйғҪеҸ–еҫ—дәҶеҫҲеҘҪзҡ„ж•ҲзӣҠгҖӮBP/зӣӮеұұйғҪе·ҘиүәеҜ№еҸҚеә”еҺӢеҠӣзҡ„иҰҒжұӮиҫғдҪҺпјҢиҖҢдё”е…¶йҶӢй…ёзҡ„иҪ¬еҢ–зҺҮе’ҢйҖүжӢ©жҖ§жҜ”е·ҙж–ҜеӨ«(BASF)е·Ҙиүәй«ҳгҖӮеҗҢж—¶еҜ№дәҺдҪҝз”Ёзҡ„еӮ¬еҢ–зі»з»ҹе…·жңүеӮ¬еҢ–жҖ§иғҪзЁіе®ҡгҖҒдҪҝз”ЁеҜҝе‘Ҫй•ҝгҖҒз”ЁйҮҸе°‘зҡ„дјҳзӮ№гҖӮеңЁеҗҺеӨ„зҗҶе·ҘеәҸдёӯеәҹзү©жҺ’ж”ҫе°‘пјҢеҜ№зҺҜеўғжұЎжҹ“е°ҸпјҢиҖҢдё”ж“ҚдҪңиҝҮзЁӢе®үе…ЁгҖӮBP/зӣӮеұұйғҪе·Ҙиүәзҡ„дё»иҰҒзјәзӮ№е°ұжҳҜж°ҜеҢ–й“‘еӮ¬еҢ–еүӮд»·ж јжҳӮиҙөпјҢи®ҫеӨҮзҡ„жқҗж–ҷиҫғиҙөгҖӮUOP/еҚғд»Јз”°е·Ҙиүәзӣ®еүҚе·ІиҺ·еҫ—дәҶеӨҡйЎ№дё“еҲ©гҖӮзӣёжҜ”BP/зӣӮеұұйғҪе·ҘиүәпјҢUOP/еҚғд»Јз”°е·Ҙиүәжӣҙдёәе…ҲиҝӣгҖӮеңЁж”№иҝӣдёӯе°Ҷй“‘иҙҹиҪҪеңЁж ‘и„ӮдёҠпјҢиҝҷж ·е°ұеңЁдёҖе®ҡзЁӢеәҰдёҠжҸҗй«ҳдәҶй“‘зҡ„жө“еәҰпјҢжҸҗй«ҳдәҶй“‘зҡ„еҸҚеә”жҙ»жҖ§пјҢжҸҗй«ҳдәҶйҶӢй…ёзҡ„з”ҹдә§гҖӮеҗҢж—¶пјҢеңЁеҸҚеә”дёӯж— еәҸзўҳеҢ–й”ӮеҠ©еӮ¬еҢ–еүӮзҡ„иҫ…еҠ©пјҢеңЁдёҖе®ҡзЁӢеәҰдёҠйҷҚдҪҺдәҶеүҜдә§зү©зҡ„дә§з”ҹгҖӮйҮҮз”ЁеҫӘзҺҜеҶ·еҚҙзҡ„жіЎжІ«еЎ”ејҸеҸҚеә”еҷЁжқҘд»Јжӣҝжҗ…жӢҢйҮңпјҢеҸҜд»Ҙи®©еҸҚеә”ж¶ІеңЁеҸҚеә”еҷЁеҶ…еҫӘзҺҜпјҢж¶ҲйҷӨдәҶжҗ…жӢҢеҷЁеёҰжқҘзҡ„ж•…йҡңе’ҢеҺӢеҠӣеҜҶе°Ғзҡ„йҡҗжӮЈгҖӮжӯӨеӨ–пјҢиҝҳжңүзү№еҲ«йҮҚиҰҒзҡ„дёҖзӮ№е°ұжҳҜйҶӢй…ёеҸҜд»Ҙз”ЁзәҜеәҰиҫғдҪҺзҡ„дёҖж°§еҢ–зўіиҝӣиЎҢз”ҹдә§пјҢеӨ§еӨ§йҷҚдҪҺдәҶдёҖж°§еҢ–зўізҡ„иҙ№з”ЁгҖӮ

дәҢгҖҒж”ҝзӯ–иғҢжҷҜ

иҝ‘е№ҙжқҘпјҢеӣҪ家ж”ҝеәңеҸҠзӣёе…ійғЁй—Ёзӣёз»§еҮәеҸ°дәҶдёҖзі»еҲ—дә§дёҡж”ҝзӯ–йј“еҠұе’Ң规иҢғйҶӢй…ёиЎҢдёҡзҡ„еҸ‘еұ•пјҢгҖҠеӣҪеҠЎйҷўеҠһе…¬еҺ…е…ідәҺе…ЁйқўеҠ ејәеҚұйҷ©еҢ–еӯҰе“Ғе®үе…Ёз”ҹдә§е·ҘдҪңзҡ„ж„Ҹи§ҒгҖӢжҺЁиҝӣдә§дёҡз»“жһ„и°ғж•ҙгҖӮе®Ңе–„е’ҢжҺЁеҠЁиҗҪе®һеҢ–е·Ҙдә§дёҡиҪ¬еһӢеҚҮзә§зҡ„ж”ҝзӯ–жҺӘж–ҪгҖӮдёҘж јиҗҪе®һеӣҪ家дә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•пјҢеҸҠж—¶дҝ®и®ўе…¬еёғж·ҳжұ°иҗҪеҗҺе®үе…ЁжҠҖжңҜе·ҘиүәгҖҒи®ҫеӨҮзӣ®еҪ•пјҢеҗ„ең°еҢәз»“еҗҲе®һйҷ…еҲ¶е®ҡдҝ®и®ўе№¶дёҘж јиҗҪе®һеҚұйҷ©еҢ–еӯҰе“ҒвҖңзҰҒйҷҗжҺ§вҖқзӣ®еҪ•пјҢз»“еҗҲж·ұеҢ–дҫӣз»ҷдҫ§з»“жһ„жҖ§ж”№йқ©пјҢдҫқжі•ж·ҳжұ°дёҚз¬ҰеҗҲе®үе…Ёз”ҹдә§еӣҪ家ж ҮеҮҶгҖҒиЎҢдёҡж ҮеҮҶжқЎд»¶зҡ„дә§иғҪпјҢжңүж•ҲйҳІжҺ§йЈҺйҷ©гҖӮ

дёүгҖҒе…ЁзҗғйҶӢй…ёиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

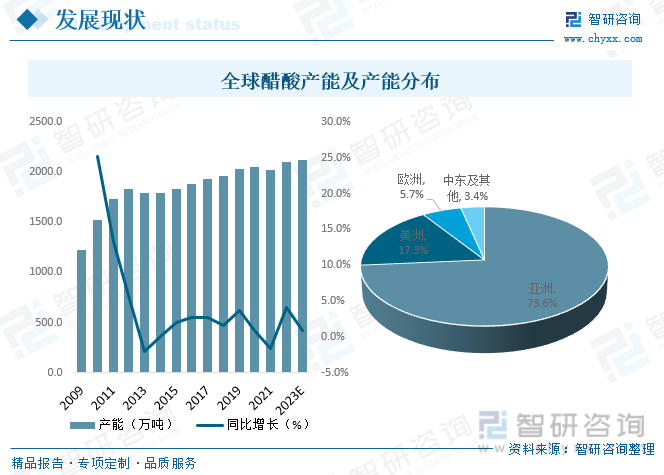

йҶӢй…ёдҪңдёәдёҖз§ҚйҮҚиҰҒзҡ„жңүжңәеҢ–е·Ҙдә§е“ҒпјҢе№ҝжіӣеә”з”ЁдәҺеҢ–е·ҘгҖҒеҗҲжҲҗзәӨз»ҙгҖҒеҢ»иҚҜгҖҒж©Ўиғ¶зӯүиЎҢдёҡпјҢиҝ‘е№ҙжқҘе…ЁзҗғйҶӢй…ёдә§иғҪзЁіжӯҘеўһй•ҝпјҢ2021е№ҙе…ЁзҗғйҶӢй…ёз”ҹдә§иғҪеҠӣиҫҫеҲ°2175.5дёҮеҗЁ/е№ҙпјҢе…¶дёӯпјҢдәҡжҙІеҚ 73.60%пјҢзҫҺжҙІеҚ 17.30%пјҢ欧жҙІеҚ 5.70%пјҢйў„и®Ў2023е№ҙе…ЁзҗғйҶӢй…ёдә§иғҪ继з»ӯдҝқжҢҒеўһй•ҝи¶ӢеҠҝпјҢзәҰдёә2189.2дёҮеҗЁ/е№ҙгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪйҶӢй…ёиЎҢдёҡеёӮеңәеҸ‘еұ•зҺ°зҠ¶еҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘ҠгҖӢ

еӣӣгҖҒдёӯеӣҪйҶӢй…ёиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

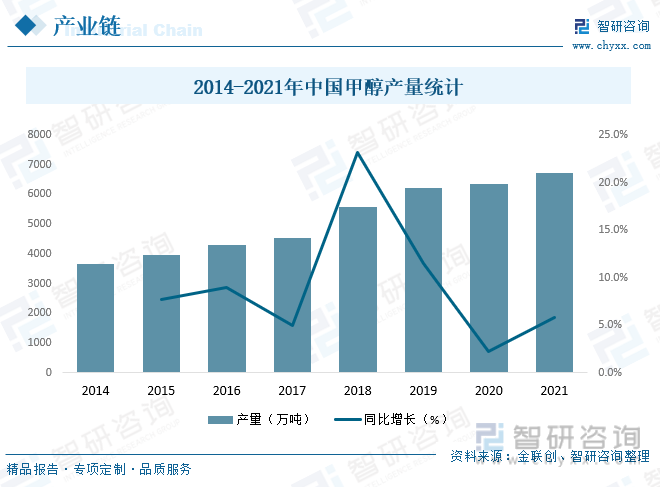

еҸ—дёӢжёёйңҖжұӮеҝ«йҖҹеўһй•ҝжӢүеҠЁпјҢдёӯеӣҪйҶӢй…ёдә§иғҪд№ҹжӣҫз»ҸеҺҶй«ҳйҖҹеўһй•ҝйҳ¶ж®өпјҢ2009е№ҙжҲ‘еӣҪдә§иғҪдёә550дёҮеҗЁпјҢеҲ°2012е№ҙжҲ‘еӣҪдә§иғҪеўһй•ҝиҮі911дёҮеҗЁпјҢйҡҸзқҖеӣҪеҶ…йҶӢй…ёдҫӣз»ҷз«Ҝиө°еҗ‘иҝҮеү©пјҢйҶӢй…ёдә§иғҪеўһй•ҝйҖҗжӯҘж”ҫзј“пјҢ2019е№ҙд№ӢеҗҺеҮ д№Һи¶ӢдәҺеҒңж»һпјҢ2021е№ҙдёӯеӣҪйҶӢй…ёдә§иғҪдёә1081дёҮеҗЁ/е№ҙпјҢдә§йҮҸе®ҢжҲҗ751.5дёҮеҗЁпјҢе…¶дёӯпјҢеҚҺдёңжҳҜеӣҪеҶ…жңҖеӨ§зҡ„з”ҹдә§еҢәеҹҹпјҢдә§йҮҸеҚ жҜ”й«ҳиҫҫ67.55%пјҢеҚҺеҢ—еҚ жҜ”зәҰ13.62%пјҢиҘҝйғЁеҚ жҜ”зәҰ14.95%пјҢеҗҢе№ҙеёӮеңәйңҖжұӮйҮҸй«ҳиҫҫ651.3дёҮеҗЁпјҢйў„и®Ў2023е№ҙдёӯеӣҪйҶӢй…ёдә§йҮҸе’ҢйңҖжұӮйҮҸд»Қе°Ҷ继з»ӯдҝқжҢҒеўһй•ҝи¶ӢеҠҝпјҢдҪҶеўһйҖҹжҳҺжҳҫж”ҫзј“гҖӮ

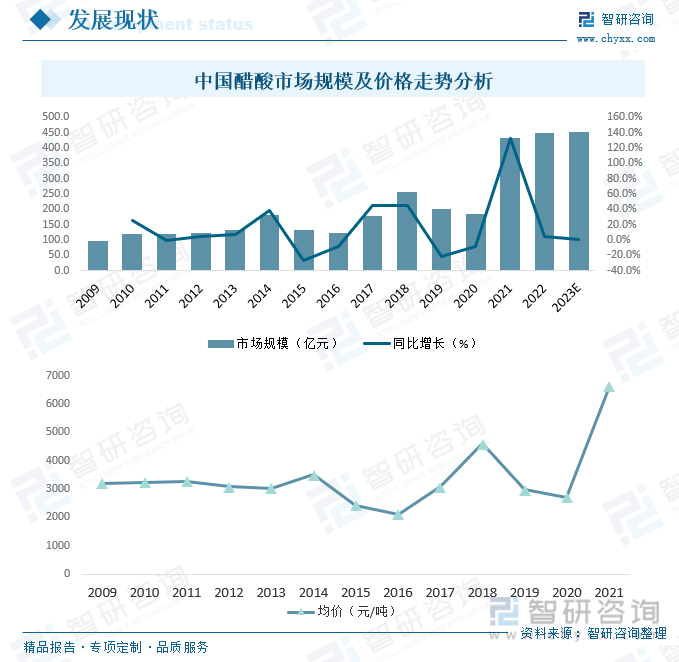

еҸ—йҶӢй…ёдә§е“ҒеӣҪеҶ…йңҖжұӮжҖ»йҮҸд»ҘеҸҠд»·ж јеҸҳеҠЁзҡ„еҪұе“ҚпјҢиҝ‘е№ҙжқҘдёӯеӣҪйҶӢй…ёеёӮеңә规模е‘ҲзҺ°еҮәиҫғеӨ§зҡ„жіўеҠЁжҖ§пјҢ2019е№ҙжҲ‘еӣҪйҶӢй…ёеёӮеңә规模дёә202дәҝе…ғпјҢ2020е№ҙжҲ‘еӣҪйҶӢй…ёеёӮеңә规模дёӢйҷҚиҮі185.36дәҝе…ғпјҢ2021е№ҙйҶӢй…ёеёӮеңә规模жҝҖеўһиҮі430.97дәҝе…ғпјҢйў„и®Ў2023е№ҙдёӯеӣҪйҶӢй…ёеёӮеңә规模е°ҶиҫҫеҲ°453.1дәҝе…ғпјҢдҪҶеўһйҖҹжҳҺжҳҫж”ҫзј“пјҢиЎҢдёҡеӣһеҪ’зҗҶжҖ§еҸ‘еұ•жңҹгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒдә§дёҡй“ҫз»“жһ„

йҶӢй…ёзҡ„еҺҹжқҗж–ҷдё»иҰҒеҢ…жӢ¬зҹіжІ№гҖҒеӨ©з„¶ж°”гҖҒз”ІйҶҮгҖҒд№ҷзғҜзӯүпјҢдё»иҰҒз”ЁдәҺз”ҹдә§йҶӢй…ёд№ҷзғҜгҖҒйҶӢй…ёд№ҷй…ҜгҖҒеҜ№иӢҜдәҢз”Ій…ёпјҲPTAпјүгҖҒдёҖж°Ҝд№ҷй…ёгҖҒеҸҢд№ҷзғҜй…®гҖҒйҶӢй…җгҖҒйҶӢй…ёдёҒй…ҜгҖҒйҶӢй…ёејӮдёҒй…ҜзӯүгҖӮ

2гҖҒдёҠжёё

йҶӢй…ёзҡ„еҺҹжқҗж–ҷдё»иҰҒеҢ…жӢ¬зҹіжІ№гҖҒеӨ©з„¶ж°”гҖҒз”ІйҶҮгҖҒд№ҷзғҜзӯүпјҢе…¶дёӯпјҢз”ІйҶҮдёәдё»иҰҒеҺҹж–ҷпјҢ2021е№ҙдёӯеӣҪж¶үеҸҠж–°еўһе’Ңж”№жү©е»әдә§иғҪзәҰ600дёҮеҗЁ/е№ҙпјҢдә§иғҪеҗҢжҜ”еўһй•ҝ6.6%пјҢдә§йҮҸеҗҢжҜ”еўһй•ҝ8.9%пјҢдә§иғҪеҲ©з”ЁзҺҮ74.3%пјҢиҝһз»ӯдёүе№ҙе‘ҲдёҠж¶ЁжҖҒеҠҝпјҢдёӯеӣҪз”ІйҶҮжҢҒз»ӯеўһдә§пјҢдёәйҶӢй…ёиЎҢдёҡжҸҗдҫӣдәҶдё°еҜҢзҡ„еҺҹжқҗж–ҷгҖӮ

3гҖҒдёӢжёё

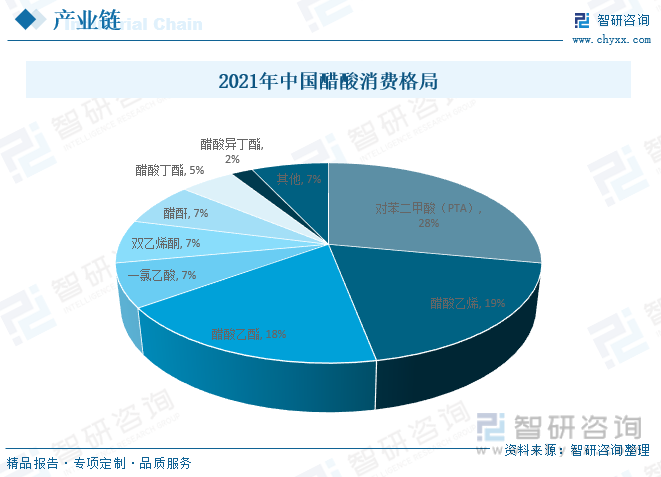

дёӯеӣҪйҶӢй…ёдё»иҰҒз”ЁдәҺз”ҹдә§йҶӢй…ёд№ҷзғҜгҖҒйҶӢй…ёй…Ҝд»ҘеҸҠPTAзӯүпјҢе…¶дёӯеҜ№иӢҜдәҢз”Ій…ёпјҲPTAпјүж¶Ҳиҙ№еҚ жҜ”28%пјӣйҶӢй…ёд№ҷзғҜ19%пјӣйҶӢй…ёд№ҷй…Ҝ18%пјӣдёҖж°Ҝд№ҷй…ё7%пјӣеҸҢд№ҷзғҜй…®7%пјӣйҶӢй…җ7%пјӣйҶӢй…ёдёҒй…Ҝ5%пјӣйҶӢй…ёејӮдёҒй…Ҝ2%пјӣе…¶д»–7%гҖӮ

е…ӯгҖҒеёӮеңәз«һдәүж јеұҖ

1гҖҒж•ҙдҪ“ж јеұҖ

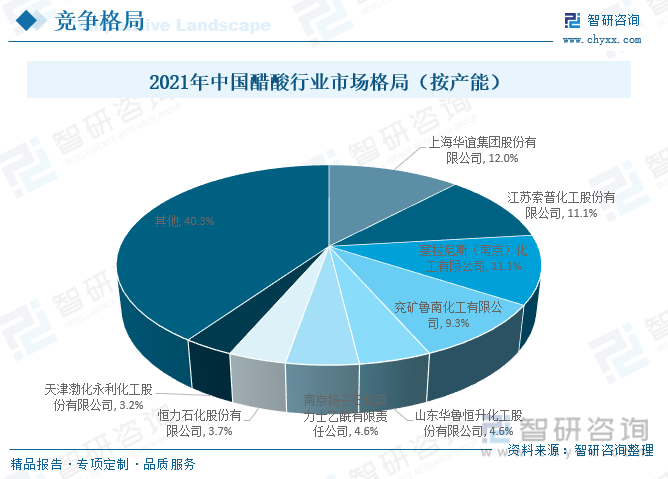

зӣ®еүҚпјҢдёӯеӣҪйҶӢй…ёдә§иғҪиҫғеӨ§зҡ„дјҒдёҡдё»иҰҒеҢ…жӢ¬дёҠжө·еҚҺи°ҠйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒжұҹиӢҸзҙўжҷ®еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒеЎһжӢүе°јж–ҜпјҲеҚ—дә¬пјүеҢ–е·Ҙжңүйҷҗе…¬еҸёгҖҒе…–зҹҝйІҒеҚ—еҢ–е·Ҙжңүйҷҗе…¬еҸёгҖҒеұұдёңеҚҺйІҒжҒ’еҚҮеҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒеҚ—дә¬жү¬еӯҗзҹіеҢ–иӢұеҠӣеЈ«д№ҷй…°жңүйҷҗиҙЈд»»е…¬еҸёгҖҒжҒ’еҠӣзҹіеҢ–иӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒеӨ©жҙҘжёӨеҢ–ж°ёеҲ©еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҢ2021е№ҙдёҠиҝ°е…«е®¶дјҒдёҡдә§иғҪжҖ»е’ҢеҚ е…ЁеӣҪйҶӢй…ёжҖ»дә§иғҪзҡ„59.7%пјҢе…¶дёӯпјҢдёҠжө·еҚҺи°ҠйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёеҚ 12.0%пјҢжұҹиӢҸзҙўжҷ®еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸёеҚ 11.1%пјҢеЎһжӢүе°јж–ҜпјҲеҚ—дә¬пјүеҢ–е·Ҙжңүйҷҗе…¬еҸёеҚ 11.1%пјҢе…¶дҪҷдјҒдёҡеҚ жҜ”еқҮдёҚи¶і10%пјҢжҖ»дҪ“жқҘзңӢпјҢзӣ®еүҚдёӯеӣҪйҶӢй…ёиЎҢдёҡйӣҶдёӯеәҰзӣёеҜ№иҫғдҪҺпјҢеёӮеңәз«һдәүеҚҒеҲҶжҝҖзғҲгҖӮ

2гҖҒеӨҙйғЁдјҒдёҡеҲҶжһҗвҖ”вҖ”жұҹиӢҸзҙўжҷ®

жұҹиӢҸзҙўжҷ®еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1996е№ҙ,дҪҚдәҺжұҹиӢҸзңҒй•ҮжұҹеёӮ,дё»иҰҒд»ҺдәӢеҢ–е·ҘеҺҹж–ҷеҸҠдә§е“ҒеҲ¶йҖ гҖҒй”Җе”®,жҳҜжұҹиӢҸзҙўжҷ®(йӣҶеӣў)жңүйҷҗе…¬еҸёжҺ§иӮЎеӯҗе…¬еҸё,1996е№ҙдәҺдёҠжө·иҜҒеҲёдәӨжҳ“жүҖдёҠеёӮ,иӮЎзҘЁд»Јз Ғ600746гҖӮе…¬еҸёжҳҜеӣҪ家й«ҳж–°жҠҖжңҜдјҒдёҡ,жӢҘжңүз…ӨеҢ–е·ҘгҖҒзІҫз»ҶеҢ–е·ҘгҖҒеҹәзЎҖеҢ–е·ҘдёүжқЎе®Ңж•ҙдә§дёҡй“ҫ,дә§е“Ғе№ҙдә§иғҪеҢ…жӢ¬53.9дёҮеҗЁз”ІйҶҮгҖҒ120дёҮеҗЁйҶӢй…ёгҖҒ45дёҮеҗЁйҶӢй…ёд№ҷй…ҜгҖҒ30дёҮеҗЁзЎ«й…ёгҖҒ4дёҮеҗЁADCеҸ‘жіЎеүӮгҖӮйҶӢй…ёгҖҒADCеҸ‘жіЎеүӮзӯүдә§е“Ғз”ҹдә§и§„жЁЎдёҺиҙЁйҮҸеңЁеӣҪеҶ…еҗҚеҲ—еүҚиҢ…,并дә«жңүиүҜеҘҪзҡ„еёӮеңәеЈ°иӘү,е…·жңүиҫғејәзҡ„еёӮеңәз«һдәүеҠӣ,вҖңзҙўжҷ®вҖқзүҢе•Ҷж ҮжҳҜдёӯеӣҪй©°еҗҚе•Ҷж ҮгҖӮ2022е№ҙжұҹиӢҸзҙўжҷ®иҗҘдёҡжҖ»ж”¶е…Ҙе®ҢжҲҗ71.72дәҝе…ғпјҢе…¶дёӯйҶӢй…ёеҸҠиЎҚз”ҹе“ҒдёҡеҠЎж”¶е…Ҙ49.01дәҝе…ғпјҢеҚ иҗҘдёҡжҖ»ж”¶е…Ҙзҡ„68.34%пјҢйҶӢй…ёеҸҠиЎҚз”ҹе“Ғдә§й”ҖйҮҸеҲҶеҲ«е®ҢжҲҗ137.70дёҮеҗЁе’Ң121.07дёҮеҗЁпјҢ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪйҶӢй…ёиЎҢдёҡеёӮеңәеҸ‘еұ•зҺ°зҠ¶еҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪйҶӢй…ёиЎҢдёҡеёӮеңәеҸ‘еұ•зҺ°зҠ¶еҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪйҶӢй…ёиЎҢдёҡеёӮеңәеҸ‘еұ•зҺ°зҠ¶еҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒдёғз« пјҢеҢ…еҗ«2024-2030е№ҙйҶӢй…ёиЎҢдёҡжҠ•иө„дёҺеүҚжҷҜеҲҶжһҗпјҢйҶӢй…ёиЎҢдёҡйЈҺйҷ©еҲҶжһҗпјҢжңүе…іе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ