еҶ…е®№жҰӮеҶөпјҡз”ұдәҺе…үеӯҰжҳҫеҫ®й•ңеҸ‘еұ•еҺҶеҸІиҫғд№…пјҢжҲҗжң¬дјҳеҠҝжҳҺжҳҫпјҢжҳҜе…Ёзҗғжҳҫеҫ®й•ңеёӮеңәзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢиҝ‘е№ҙжқҘпјҢеӯҰжңҜз§‘з ”жңәжһ„зҡ„дёҚж–ӯеўһй•ҝпјҢе…үеӯҰжҳҫеҫ®й•ңе№ҝжіӣеә”з”ЁдәҺиҝҷдәӣеӯҰжңҜз§‘з ”жңәжһ„пјҢжҺЁеҠЁе…Ёзҗғе…үеӯҰжҳҫеҫ®й•ңеёӮеңәйЈһйҖҹеҸ‘еұ•пјҢе…Ёзҗғжҳҫеҫ®й•ңиЎҢдёҡеҺҶеҸІдёҠжңүдёӨж¬ЎеӨ§зҡ„еҸҳиҝҒпјҢдёҖж¬ЎжҳҜдё–з•Ңжҳҫеҫ®й•ңиЎҢдёҡдёӯеҝғд»Һ欧зҫҺең°еҢәиҪ¬з§»еҲ°дәҡеӨӘең°еҢәпјҢеҸ‘з”ҹеңЁ20дё–зәӘеӣӣгҖҒдә”еҚҒе№ҙд»ЈпјҢдё»иҰҒиҪ¬з§»иҮідәҡжҙІзҡ„ж—Ҙжң¬гҖӮ第дәҢж¬ЎеҸ‘з”ҹеңЁ20дё–зәӘ70гҖҒ80е№ҙд»ЈпјҢд»Һж—Ҙжң¬ејҖе§ӢиҪ¬з§»еҲ°дёӯеӣҪпјҢдёӯеӣҪе·ІиғҪз”ҹдә§95%зҡ„ж•ҷиӮІзұ»е’Ңжҷ®еҸҠзұ»жҳҫеҫ®й•ңпјҢжҲҗдёәдәҶе…Ёзҗғжҳҫеҫ®й•ңеҠ е·ҘеҲ¶йҖ дёӯеҝғпјҢ2023е№ҙдёӯеӣҪе…үеӯҰжҳҫеҫ®й•ңдә§йҮҸе’ҢйңҖжұӮйҮҸеҲҶеҲ«иҫҫ555.75дёҮеҸ°е’Ң176.41дёҮеҸ°гҖӮ

е…ій”®иҜҚпјҡе…үеӯҰжҳҫеҫ®й•ңдә§й”ҖзҺ°зҠ¶гҖҒе…үеӯҰжҳҫеҫ®й•ңеёӮеңәз«һдәүж јеұҖгҖҒе…үеӯҰжҳҫеҫ®й•ңеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒжҰӮиҝ°

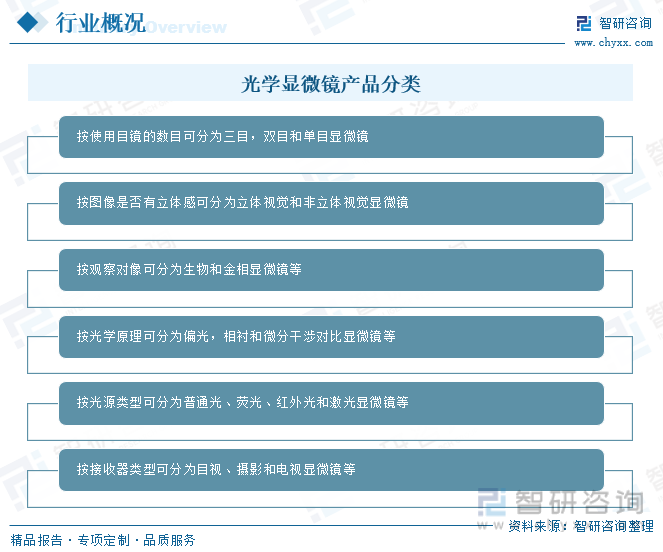

жҳҫеҫ®й•ңжҳҜз”ұдёҖдёӘйҖҸй•ңжҲ–еҮ дёӘйҖҸй•ңзҡ„з»„еҗҲжһ„жҲҗзҡ„дёҖз§Қе…үеӯҰд»ӘеҷЁпјҢдё»иҰҒз”ЁдәҺж”ҫеӨ§еҫ®е°Ҹзү©дҪ“жҲҗдёәдәәзҡ„иӮүзңјжүҖиғҪзңӢеҲ°зҡ„д»ӘеҷЁпјҢжҳҜдәәзұ»иҝӣе…ҘеҺҹеӯҗж—¶д»Јзҡ„ж Үеҝ—гҖӮе…үеӯҰжҳҫеҫ®й•ңжҳҜеҲ©з”Ёе…үеӯҰеҺҹзҗҶпјҢжҠҠдәәзңјжүҖдёҚиғҪеҲҶиҫЁзҡ„еҫ®е°Ҹзү©дҪ“ж”ҫеӨ§жҲҗеғҸпјҢд»Ҙдҫӣдәә们жҸҗеҸ–еҫ®з»Ҷз»“жһ„дҝЎжҒҜзҡ„е…үеӯҰд»ӘеҷЁгҖӮе…үеӯҰжҳҫеҫ®й•ңжңүеӨҡз§ҚеҲҶзұ»ж–№жі•пјҢжҢүдҪҝз”Ёзӣ®й•ңзҡ„ж•°зӣ®еҸҜеҲҶдёәдёүзӣ®пјҢеҸҢзӣ®е’ҢеҚ•зӣ®жҳҫеҫ®й•ңпјӣжҢүеӣҫеғҸжҳҜеҗҰжңүз«ӢдҪ“ж„ҹеҸҜеҲҶдёәз«ӢдҪ“и§Ҷи§үе’Ңйқһз«ӢдҪ“и§Ҷи§үжҳҫеҫ®й•ңпјӣжҢүи§ӮеҜҹеҜ№еғҸеҸҜеҲҶдёәз”ҹзү©е’ҢйҮ‘зӣёжҳҫеҫ®й•ңзӯүпјӣжҢүе…үеӯҰеҺҹзҗҶеҸҜеҲҶдёәеҒҸе…үпјҢзӣёиЎ¬е’Ңеҫ®еҲҶе№Іж¶үеҜ№жҜ”жҳҫеҫ®й•ңзӯү;жҢүе…үжәҗзұ»еһӢеҸҜеҲҶдёәжҷ®йҖҡе…үгҖҒиҚ§е…үгҖҒзәўеӨ–е…үе’ҢжҝҖе…үжҳҫеҫ®й•ңзӯүпјӣжҢүжҺҘ收еҷЁзұ»еһӢеҸҜеҲҶдёәзӣ®и§ҶгҖҒж‘„еҪұе’Ңз”өи§Ҷжҳҫеҫ®й•ңзӯүгҖӮ

дәҢгҖҒж”ҝзӯ–зҺҜеўғ

2020е№ҙд»ҘжқҘпјҢеӣҪ家еҜҶйӣҶеҮәеҸ°ж”ҝзӯ–ж”ҜжҢҒ科еӯҰд»ӘеҷЁеӣҪдә§еҢ–пјҢ2021е№ҙ5жңҲпјҢиҙўж”ҝйғЁеҸҠе·ҘдҝЎйғЁйўҒеёғзҡ„гҖҠж”ҝеәңйҮҮиҙӯиҝӣеҸЈдә§е“Ғе®Ўж ёжҢҮеҜјж ҮеҮҶгҖӢпјҲ2021е№ҙзүҲпјүпјҢжҳҺ确规е®ҡдәҶж”ҝеәңжңәжһ„пјҲдәӢдёҡеҚ•дҪҚпјүйҮҮиҙӯеӣҪдә§еҢ»з–—еҷЁжў°еҸҠд»ӘеҷЁзҡ„жҜ”дҫӢиҰҒжұӮпјҡз”ҹзү©жҳҫеҫ®й•ңгҖҒжүӢжңҜжҳҫеҫ®й•ңе’Ңж•°еӯ—еҲҮзүҮжү«жҸҸзі»з»ҹиҰҒжұӮ100%йҮҮиҙӯеӣҪдә§пјӣиҚ§е…үпјҲз”ҹзү©пјүжҳҫеҫ®й•ңиҰҒжұӮ50%йҮҮиҙӯеӣҪдә§гҖӮ2021е№ҙ12жңҲпјҢдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪдё»еёӯж №жҚ®е…ЁеӣҪдәәж°‘д»ЈиЎЁеӨ§дјҡеҸҠе…¶еёёеҠЎе§”е‘ҳдјҡзҡ„еҶіе®ҡзӯҫеҸ‘гҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪдё»еёӯд»ӨпјҲ第дёҖ0дёүеҸ·пјүгҖӢпјҢе…¶дёӯ第д№қеҚҒдёҖжқЎжҳҺзЎ®пјҡвҖңеҜ№еўғеҶ…иҮӘ然дәәгҖҒжі•дәәе’Ңйқһжі•дәәз»„з»Үзҡ„科жҠҖеҲӣж–°дә§е“ҒгҖҒжңҚеҠЎпјҢеңЁеҠҹиғҪгҖҒиҙЁйҮҸзӯүжҢҮж ҮиғҪеӨҹж»Ўи¶іж”ҝеәңйҮҮиҙӯйңҖжұӮзҡ„жқЎд»¶дёӢпјҢж”ҝеәңйҮҮиҙӯеә”иҜҘиҙӯд№°пјӣйҰ–ж¬ЎжҠ•ж”ҫеёӮеңәзҡ„пјҢж”ҝеәңйҮҮиҙӯеә”иҜҘзҺҮе…Ҳиҙӯд№°пјҢдёҚеҫ—д»Ҙе•Ҷдёҡдёҡз»©дёәз”ұдәҲд»ҘйҷҗеҲ¶гҖӮвҖқ

дёүгҖҒеҸ‘еұ•зҺ°зҠ¶

з”ұдәҺе…үеӯҰжҳҫеҫ®й•ңеҸ‘еұ•еҺҶеҸІиҫғд№…пјҢжҲҗжң¬дјҳеҠҝжҳҺжҳҫпјҢжҳҜе…Ёзҗғжҳҫеҫ®й•ңеёӮеңәзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢиҝ‘е№ҙжқҘпјҢеӯҰжңҜз§‘з ”жңәжһ„зҡ„дёҚж–ӯеўһй•ҝпјҢе…үеӯҰжҳҫеҫ®й•ңе№ҝжіӣеә”з”ЁдәҺиҝҷдәӣеӯҰжңҜз§‘з ”жңәжһ„пјҢжҺЁеҠЁе…Ёзҗғе…үеӯҰжҳҫеҫ®й•ңеёӮеңәйЈһйҖҹеҸ‘еұ•пјҢе…Ёзҗғжҳҫеҫ®й•ңиЎҢдёҡеҺҶеҸІдёҠжңүдёӨж¬ЎеӨ§зҡ„еҸҳиҝҒпјҢдёҖж¬ЎжҳҜдё–з•Ңжҳҫеҫ®й•ңиЎҢдёҡдёӯеҝғд»Һ欧зҫҺең°еҢәиҪ¬з§»еҲ°дәҡеӨӘең°еҢәпјҢеҸ‘з”ҹеңЁ20дё–зәӘеӣӣгҖҒдә”еҚҒе№ҙд»ЈпјҢдё»иҰҒиҪ¬з§»иҮідәҡжҙІзҡ„ж—Ҙжң¬гҖӮ第дәҢж¬ЎеҸ‘з”ҹеңЁ20дё–зәӘ70гҖҒ80е№ҙд»ЈпјҢд»Һж—Ҙжң¬ејҖе§ӢиҪ¬з§»еҲ°дёӯеӣҪпјҢдёӯеӣҪе·ІиғҪз”ҹдә§95%зҡ„ж•ҷиӮІзұ»е’Ңжҷ®еҸҠзұ»жҳҫеҫ®й•ңпјҢжҲҗдёәдәҶе…Ёзҗғжҳҫеҫ®й•ңеҠ е·ҘеҲ¶йҖ дёӯеҝғпјҢ2023е№ҙдёӯеӣҪе…үеӯҰжҳҫеҫ®й•ңдә§йҮҸе’ҢйңҖжұӮйҮҸеҲҶеҲ«иҫҫ555.75дёҮеҸ°е’Ң176.41дёҮеҸ°гҖӮ

еңЁдә§й”ҖйҮҸеўһй•ҝзҡ„еҗҢж—¶пјҢд»·ж јд№ҹеңЁжҢҒз»ӯеўһй•ҝпјҢ2023е№ҙдёӯеӣҪе…үеӯҰжҳҫеҫ®й•ңеёӮеңәеқҮд»·иҫҫ3723.14е…ғ/еҸ°пјҢиҫғ2015е№ҙзҡ„2908.29е…ғ/еҸ°еўһеҠ дәҶ814.85е…ғ/еҸ°пјҢеҸ—дә§е“Ғе“ҒзүҢгҖҒжҖ§иғҪеҸӮж•°гҖҒеә”з”ЁйўҶеҹҹзӯүеӣ зҙ зҡ„еҪұе“ҚпјҢеӣҪеҶ…е…үеӯҰжҳҫеҫ®й•ңдә§е“Ғд»·ж је·®ејӮжҳҺжҳҫпјҢе…¶дёӯй«ҳз«Ҝдә§е“Ғе”®д»·й«ҳиҫҫж•°еҚҒдёҮе…ғпјҢдҪҺз«Ҝдә§е“Ғе”®д»·д»…дёәж•°зҷҫе…ғпјҢеәһеӨ§зҡ„еёӮеңәйңҖжұӮеҠ д№Ӣдә§е“Ғд»·ж јзҡ„дёҚж–ӯдёҠеёӮпјҢиҝ‘е№ҙжқҘдёӯеӣҪе…үеӯҰжҳҫеҫ®й•ңеёӮеңә规模дёҚж–ӯжү©еј пјҢ2023е№ҙдёӯеӣҪе…үеӯҰжҳҫеҫ®й•ңеёӮеңә规模иҫҫ65.68дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ15.3%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪе…үеӯҰжҳҫеҫ®й•ңиЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢ

еӣӣгҖҒеёӮеңәж јеұҖ

1гҖҒж•ҙдҪ“ж јеұҖ

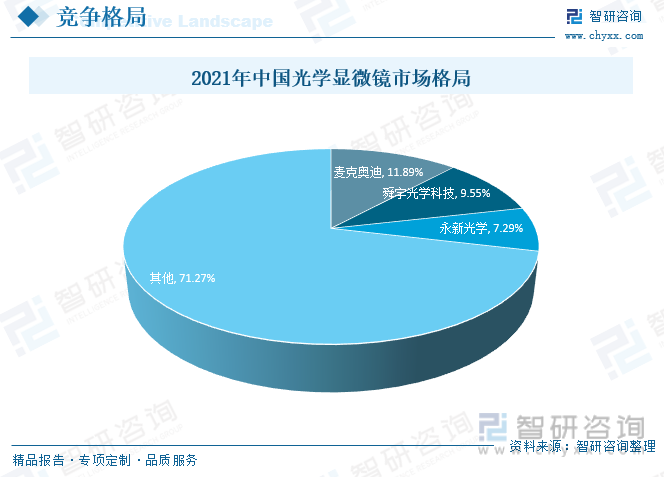

2021е№ҙеңЁеӣҪеҶ…е“ҒзүҢдёӯпјҢеёӮеңәд»ҪйўқжҺ’еҗҚйқ еүҚзҡ„жҳҜйәҰе…ӢеҘҘиҝӘгҖҒиҲңе®Үе…үеӯҰ科жҠҖе’Ңж°ёж–°е…үеӯҰпјҢеҚ жҜ”еҲҶеҲ«дёә11.89%гҖҒ9.55%е’Ң7.29%пјҢзӣ®еүҚпјҢеӣҪеҶ…е…үеӯҰжҳҫеҫ®й•ңиЎҢдёҡж•ҙдҪ“зҡ„еёӮеңәйӣҶдёӯеәҰиҝҳжңүеҫ…жҸҗеҚҮпјҢеңЁй«ҳз«Ҝдә§е“ҒеёӮеңәдёӯпјҢеёӮеңәйӣҶдёӯеәҰзӣёеҜ№иҫғй«ҳпјҢдё»иҰҒйӣҶдёӯеңЁеҫ•еҚЎжҳҫеҫ®зі»з»ҹгҖҒи”ЎеҸёгҖҒе°јеә·гҖҒеҘҘжһ—е·ҙж–ҜзӯүеӣҪеӨ–дјҒдёҡпјҢеӣҪеҶ…дјҒдёҡд№ҹжңүжүҖеёғеұҖпјҢиҖҢеңЁдёӯдҪҺз«ҜеёӮеңәдёӯпјҢеӣ з«һдәүиҖ…иҫғеӨҡпјҢдё”дә§е“Ғе·®ејӮеҢ–зЁӢеәҰиҫғе°ҸпјҢеҜјиҮҙеёӮеңәйӣҶдёӯеәҰиҫғдҪҺгҖӮ

2гҖҒеӨҙйғЁдјҒдёҡеҲҶжһҗвҖ”вҖ”йәҰе…ӢеҘҘиҝӘ

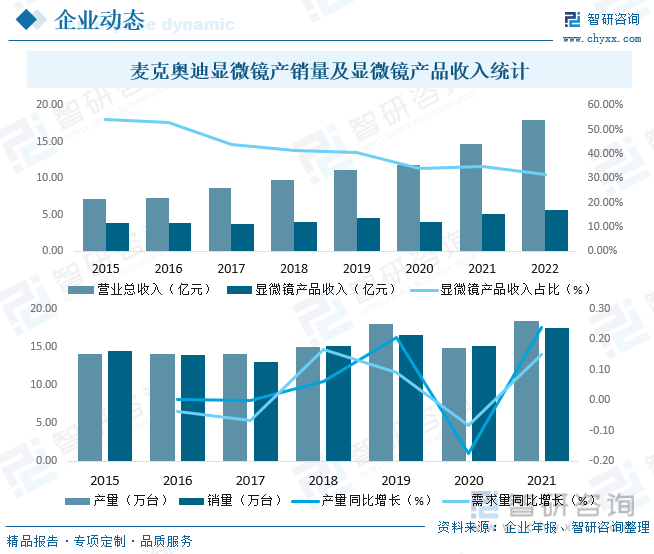

йәҰе…ӢеҘҘиҝӘе®һдёҡйӣҶеӣўжңүйҷҗе…¬еҸёпјҲMOTICCHINAGROUPCO.,LTD.пјүе§ӢеҲӣдәҺ1983е№ҙпјҢзӣ®еүҚзі»ж·ұиҜҒдәӨжҳ“жүҖеҲӣдёҡжқҝдёҠеёӮе…¬еҸёйәҰе…ӢеҘҘиҝӘпјҲеҺҰй—Ёпјүз”өж°”иӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲиҜҒеҲёд»Јз Ғпјҡ300341пјҢиҜҒеҲёз®Җз§°пјҡйәҰе…ӢеҘҘиҝӘпјү100%зӢ¬иө„жҺ§иӮЎзҡ„дјҒдёҡйӣҶеӣўгҖӮе…¬еҸёдё»иҗҘдёҡеҠЎдёәз ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®е…үеӯҰжҳҫеҫ®й•ңгҖҒж•°з Ғжҳҫеҫ®й•ңе’Ңжҳҫеҫ®еӣҫеғҸйӣҶжҲҗзі»з»ҹдә§е“ҒпјҢдёүеӨ§зұ»еһӢдә§е“ҒеҢ…еҗ«иҝ‘зҷҫдёӘеһӢеҸ·пјҢдё»иҰҒе“ҒзүҢеҢ…жӢ¬MOTICгҖҒNATIONALгҖҒSWIFTгҖҒCLASSICAзӯүеӣӣеӨ§е“ҒзүҢгҖӮе…¬еҸёжҳҜеӣҪеҶ…е…үеӯҰжҳҫеҫ®й•ңйўҶеҹҹзҡ„йўҶе…ҲдјҒдёҡпјҢжҳҜе…Ёзҗғе…үеӯҰжҳҫеҫ®й•ңйўҶеҹҹзҡ„зҹҘеҗҚе“ҒзүҢд№ӢдёҖпјҢ2022е№ҙйәҰе…ӢеҘҘиҝӘиҗҘдёҡжҖ»ж”¶е…Ҙиҫҫ17.94дәҝе…ғпјҢе…¶дёӯпјҢжҳҫеҫ®й•ңдә§е“Ғ收е…Ҙ5.69дәҝе…ғпјҢеҚ иҗҘдёҡжҖ»ж”¶е…Ҙзҡ„31.73%пјҢд»Һдә§е“Ғдә§й”ҖйҮҸжқҘзңӢпјҢ2021е№ҙйәҰе…ӢеҘҘиҝӘжҳҫеҫ®й•ңдә§й”ҖйҮҸеҲҶеҲ«е®ҢжҲҗ18.38дёҮеҸ°е’Ң17.41дёҮеҸ°пјҢ2022е№ҙйәҰе…ӢеҘҘиҝӘиҫ“й…Қз”өи®ҫеӨҮеҲ¶йҖ еҸҠе…үеӯҰд»ӘеҷЁеҲ¶йҖ дә§е“Ғдә§й”ҖйҮҸеҲҶеҲ«дёә189.80дёҮеҸ°е’Ң184.37дёҮеҸ°гҖӮ

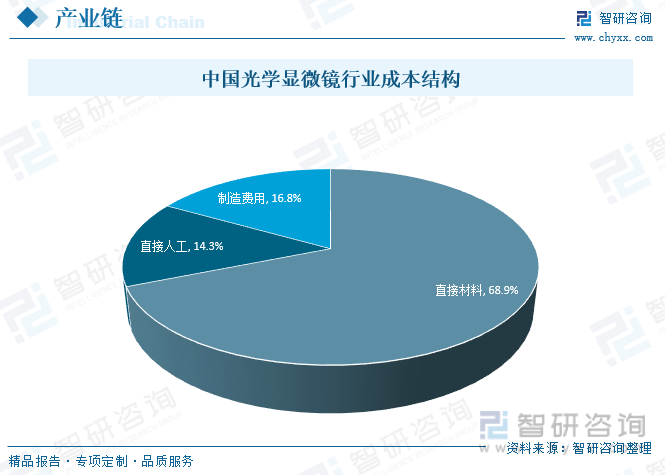

дә”гҖҒдә§дёҡй“ҫ

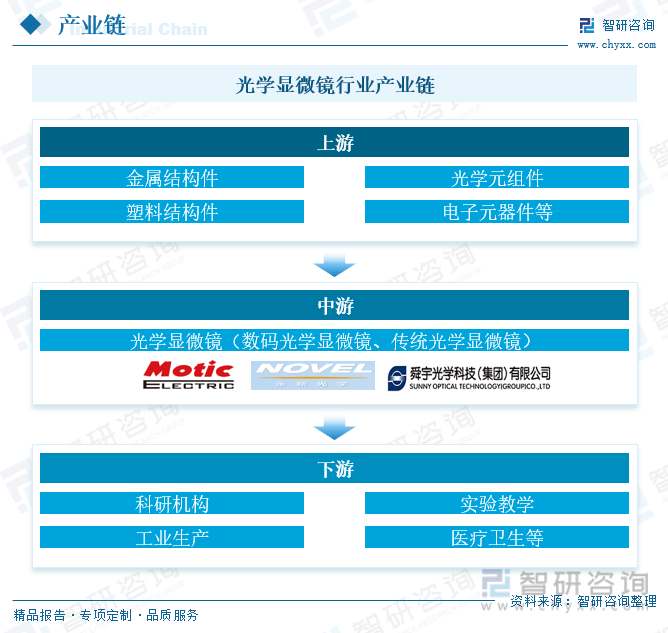

1гҖҒдә§дёҡй“ҫз»“жһ„

е…үеӯҰжҳҫеҫ®й•ңдёәжҳҫеҫ®й•ңйҮҚиҰҒеҲҶж”ҜпјҢжҳҜжҳҫеҫ®й•ңеёӮеңәдёӯжһҒйҮҚиҰҒзҡ„з»„жҲҗйғЁеҲҶпјҢе…үеӯҰжҳҫеҫ®й•ңжҠҖжңҜиҫғдёәжҲҗзҶҹпјҢеә”з”Ёе№ҝжіӣпјҢж №жҚ®дә§е“Ғзұ»еһӢеҸҜд»ҘеҲҶдёәж•°з Ғжҳҫеҫ®й•ңгҖҒдј з»ҹе…үеӯҰжҳҫеҫ®й•ңпјҢе…¶дёҠжёёз»„жҲҗе…·жңүиҫғеӨ§зҡ„е·®и·қпјҢдё»иҰҒзҡ„еә”з”ЁйўҶеҹҹд№ҹжңүдёҖе®ҡзҡ„еҢәеҲ«гҖӮдј з»ҹе…үеӯҰй•ңиЎҢдёҡдёҠжёёдё»иҰҒеҢ…жӢ¬йҮ‘еұһз»“жһ„件гҖҒе…үеӯҰе…ғ件еҸҠ组件гҖҒж ‘и„Ӯз»“жһ„件дёүеӨ§зұ»пјҢж•°з Ғжҳҫеҫ®й•ңеҲҷиҝҳжңүеӣҫеғҸдј ж„ҹеҷЁгҖҒжҳҫзӨәеұҸгҖҒPCBзӯүз”өеӯҗе…ғеҷЁд»¶гҖӮд»ҺдёӢжёёжқҘзңӢпјҢдј з»ҹе…үеӯҰй•ңдё»иҰҒз”ЁдәҺз§‘з ”е®һйӘҢпјҢе’Ңе®һйӘҢж•ҷеӯҰйўҶеҹҹпјҢж•°з Ғжҳҫеҫ®й•ңеҲҷйӣҶдёӯеңЁеҢ»з–—еҚ«з”ҹгҖҒе·Ҙдёҡз”ҹдә§д»ҘеҸҠз§‘з ”йўҶеҹҹпјҢйғЁеҲҶдҪҺз«Ҝдә§е“Ғд№ҹејҖе§Ӣеҗ‘ж•ҷеӯҰдёҺдёӘдәәзҲұеҘҪйўҶеҹҹеҸ‘еұ•гҖӮ

2гҖҒдёҠжёё

д»Һе”®д»·гҖҒеҠҹиғҪе’ҢжҠҖжңҜеӨҚжқӮеәҰзӯүеұӮйқўе°Ҷзӣ®еүҚжүҖй”Җе”®зҡ„е…үеӯҰжҳҫеҫ®й•ңеҲҶдёәй«ҳжЎЈгҖҒдёӯжЎЈгҖҒдҪҺжЎЈдёүдёӘжЎЈж¬ЎпјҢдёүзұ»еһӢдә§е“Ғзҡ„жҲҗжң¬з»“жһ„е…·жңүиҫғеӨ§е·®ејӮпјҢеҺҹжқҗж–ҷжҲҗжң¬еҚ з”ҹдә§жҲҗжң¬зҡ„жҜ”дҫӢдҫқж¬ЎжҸҗй«ҳпјҢеҗҢж—¶дёҚеҗҢзұ»еһӢзҡ„дә§е“ҒдёҚеҗҢзұ»еһӢзҡ„еҺҹжқҗж–ҷжҲҗжң¬жһ„жҲҗе·®и·қиҫғеӨ§пјҢй«ҳдёӯжЎЈдә§е“ҒжңҖдёәдё»иҰҒзҡ„еҺҹжқҗж–ҷжҲҗжң¬дёәе…үеӯҰ件пјҢдҪҺз«Ҝдә§е“ҒжҲҗжң¬дёәдә”йҮ‘дёҺеЎ‘ж–ҷз»“жһ„件гҖӮзӣ®еүҚеӣҪеҶ…е…үеӯҰжҳҫеҫ®й•ңиЎҢдёҡдё»иҰҒд»ҘдёӯдҪҺз«Ҝдә§е“Ғдёәдё»пјҢиҷҪ然з”ҹдә§и§„жЁЎиҫғеӨ§пјҢдҪҶиҮӘеҠЁеҢ–з”ҹдә§иғҪеҠӣдёҚи¶іпјҢеҚҠиҮӘеҠЁеҢ–+дәәе·Ҙз»„иЈ…д»ҚжҳҜиЎҢдёҡзӣ®еүҚжңҖдёәдё»иҰҒзҡ„з”ҹдә§жЁЎејҸпјҢеҗҢж—¶з”ұдәҺзӣёеҜ№дәҺдёҖиҲ¬зҡ„дә§е“ҒпјҢе…үеӯҰжҳҫеҫ®й•ңзҡ„дә§е“Ғзҡ„з»„иЈ…зІҫеәҰиҰҒжұӮиҫғй«ҳпјҢеӣ жӯӨеҲ¶йҖ иҙ№з”ЁеҚ жҜ”д№ҹзӣёеҜ№иҫғеӨ§гҖӮ

3гҖҒдёӢжёё

е…үеӯҰжҳҫеҫ®й•ңжҳҜз§‘з ”еҝ…дёҚеҸҜе°‘зҡ„д»ӘеҷЁи®ҫеӨҮпјҢзү№еҲ«жҳҜз”ҹзү©еҢ»еӯҰйўҶеҹҹзҡ„з ”з©¶пјҢй«ҳеҲҶиҫЁзҺҮзҡ„е…үеӯҰжҳҫеҫ®й•ңеҜ№з§‘з ”жҲҗжһңиө·зқҖйҮҚиҰҒзҡ„дҪңз”ЁпјҢ科жҠҖе…ҙеӣҪе·ІжҲҗдёәе…ұиҜҶзҡ„еҪ“дёӢпјҢдёӯеӣҪз§‘з ”еҠӣеәҰдёҚж–ӯеҠ еӨ§пјҢ2022е№ҙдёӯеӣҪз ”з©¶дёҺиҜ•йӘҢеҸ‘еұ•з»Ҹиҙ№ж”ҜеҮәиҫҫ30870дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ10.4%пјҢз§‘з ”з»Ҹиҙ№ж”ҜеҮәдёҚж–ӯдёҠеҚҮпјҢе°ҶеёҰеҠЁеҜ№е…үеӯҰжҳҫеҫ®й•ңзҡ„йңҖжұӮдёҠеҚҮгҖӮ

е…ӯгҖҒжңӘжқҘеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖдёӯеӣҪж•ҷиӮІеҸҠз§‘з ”ж”ҜеҮәзҡ„дёҚж–ӯеҠ еӨ§пјҢдёӯеӣҪе…үеӯҰжҳҫеҫ®й•ңеёӮеңәеүҚжҷҜе№ҝйҳ”пјҢеҗҢж—¶еҜ№е…үеӯҰжҳҫеҫ®й•ңзҡ„иҰҒжұӮд№ҹе°ҶйҖҗжӯҘеҚҮзә§пјҢй’ҲеҜ№дёҚеҗҢеә”з”ЁйўҶеҹҹдёҚеҗҢзҡ„йңҖжұӮпјҢиҝҳйңҖиҰҒи®ҫи®ЎеҮәйҖӮеә”жҖ§жӣҙеҘҪзҡ„е®ҡеҲ¶еҢ–жҳҫеҫ®й•ңпјҢйҡҸзқҖе…үеӯҰжҳҫеҫ®й•ңжҠҖжңҜдёҚж–ӯеҚҮзә§е’ҢеҸ‘еұ•пјҢжңӘжқҘеә”з”ЁйўҶеҹҹе°ҶиҝӣдёҖжӯҘжӢ“еұ•пјҢжңӘжқҘеә”з”ЁжҪңеҠӣе·ЁеӨ§гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪе…үеӯҰжҳҫеҫ®й•ңиЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪе…үеӯҰжҳҫеҫ®й•ңиЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪе…үеӯҰжҳҫеҫ®й•ңиЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢе…ұдёғз« пјҢеҢ…еҗ«дёӯеӣҪе…үеӯҰжҳҫеҫ®й•ңдә§дёҡй“ҫжўізҗҶеҸҠеҸ‘еұ•и§ЈжһҗпјҢдёӯеӣҪе…үеӯҰжҳҫеҫ®й•ңд»ЈиЎЁжҖ§дјҒдёҡеҸ‘еұ•еёғеұҖжЎҲдҫӢз ”з©¶пјҢдёӯеӣҪе…үеӯҰжҳҫеҫ®й•ңиЎҢдёҡеёӮеңәеүҚзһ»еҸҠжҠ•иө„зӯ–з•Ҙе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2024е№ҙдёӯеӣҪе…үеӯҰжҳҫеҫ®й•ңиЎҢдёҡеёӮеңәзҺ°зҠ¶еҸҠи¶ӢеҠҝз ”еҲӨпјҡе…үеӯҰжҳҫеҫ®й•ңеёӮеңә规模дёҚж–ӯжү©еӨ§пјҢдёӯй«ҳз«ҜйўҶеҹҹдә§е“ҒеүҚжҷҜе·ЁеӨ§[еӣҫ]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)