еҶ…е®№жҰӮиҰҒпјҡ еҪ“еүҚпјҢжҲ‘еӣҪеҮҸйҖҹжңәиЎҢдёҡж•ҙдҪ“е‘ҲзҺ°еҮәжҢҒз»ӯеҒҘеә·еҸ‘еұ•жҖҒеҠҝпјҢеңЁд»ҘвҖңеӣҪеҶ…еӨ§еҫӘзҺҜдёәдё»дҪ“,еӣҪйҷ…еӣҪеҶ…еҸҢеҫӘзҺҜзӣёдә’дҝғиҝӣвҖқзҡ„ж–°еҸ‘еұ•ж јеұҖдёӢпјҢйҡҸзқҖе®Ҹи§Ӯз»ҸжөҺж”ҝзӯ–ж•Ҳеә”зҡ„иҝӣдёҖжӯҘйҮҠж”ҫпјҢеҮҸйҖҹжңәеёӮеңәйңҖжұӮиҝҳе°Ҷ继з»ӯжҒўеӨҚгҖҒиҝҗиЎҢзҺҜеўғдёҚж–ӯж”№е–„пјҢдёәиЎҢдёҡеҸ‘еұ•жҸҗдҫӣдәҶиүҜеҘҪзҡ„еҘ‘жңәгҖӮйў„и®Ў2023е№ҙжҲ‘еӣҪеҮҸйҖҹжңәиЎҢдёҡдә§йҮҸзәҰдёә1315.18дёҮеҸ°пјӣйңҖжұӮйҮҸзәҰдёә1450дёҮеҸ°гҖӮ

е…ій”®иҜҚпјҡеҮҸйҖҹжңәеӣҪдә§еҢ–зҺҮгҖҒеҮҸйҖҹжңәеёӮеңәйӣҶдёӯеәҰгҖҒеҮҸйҖҹжңәиЎҢдёҡеҸ‘еұ•еүҚжҷҜ

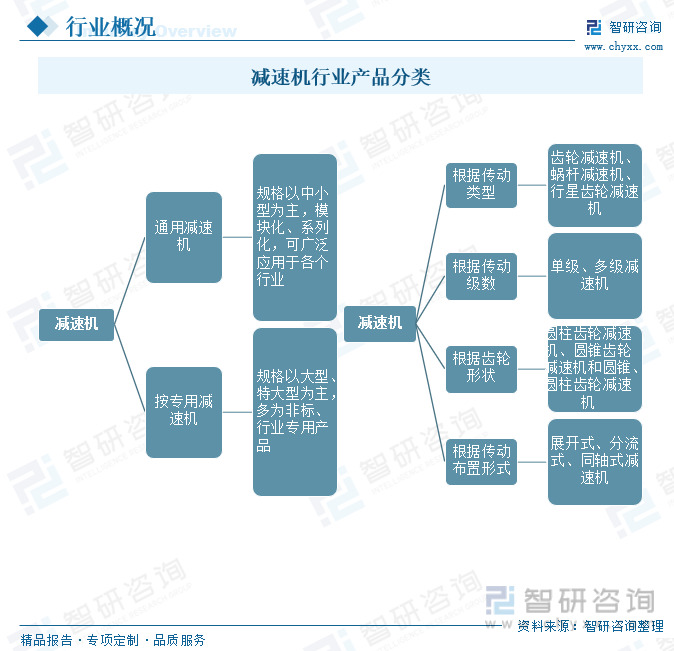

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

еҮҸйҖҹжңәжҢҮиҝһжҺҘеҺҹеҠЁжңәе’Ңе·ҘдҪңжңәзҡ„дј еҠЁиЈ…зҪ®пјҢз”ЁдәҺе°ҶеҺҹеҠЁжңәжҸҗдҫӣзҡ„еҠЁеҠӣдј йҖ’еҲ°е·ҘдҪңжңәпјҢиғҪеӨҹе®һзҺ°йҷҚдҪҺиҪ¬йҖҹгҖҒжҸҗй«ҳжүӯзҹ©зҡ„еҠҹиғҪпјҢеңЁзҺ°д»Јжңәжў°дёӯеә”з”Ёе№ҝжіӣгҖӮ

е…Ёзҗғе·ҘдёҡеҮҸйҖҹжңәдә§е“Ғдё»иҰҒеҲҶдёәйҖҡз”ЁеҮҸйҖҹжңәе’Ңдё“з”ЁеҮҸйҖҹжңәдёӨеӨ§зұ»гҖӮйҖҡз”ЁеҮҸйҖҹжңәйҖӮз”ЁдәҺеҗ„дёӢжёёиЎҢдёҡпјҢи§„ж јд»Ҙдёӯе°ҸеһӢдёәдё»пјҢдә§е“Ғе‘ҲзҺ°жЁЎеқ—еҢ–гҖҒзі»еҲ—еҢ–зҡ„зү№зӮ№пјӣдё“з”ЁеҮҸйҖҹжңәйҖӮз”ЁдәҺзү№е®ҡиЎҢдёҡпјҢи§„ж јд»ҘеӨ§еһӢгҖҒзү№еӨ§еһӢдёәдё»пјҢеӨҡдёәйқһж ҮгҖҒе®ҡеҲ¶еҢ–дә§е“ҒгҖӮеҮҸйҖҹжңәз§Қзұ»з№ҒеӨҡгҖҒеһӢеҸ·еҗ„ејӮпјҢд»Ҙе®һзҺ°еҗ„иЎҢдёҡдёҚеҗҢеҠЁеҠӣдј иҫ“йңҖжұӮгҖӮеҮҸйҖҹжңәеҸҜж №жҚ®дј еҠЁзұ»еһӢгҖҒдј еҠЁзә§ж•°гҖҒйҪҝиҪ®еҪўзҠ¶гҖҒдј еҠЁеёғзҪ®еҪўејҸзӯүеӨҡз§Қж–№ејҸиҝӣиЎҢеҲҶзұ»гҖӮжҢүдј еҠЁзұ»еһӢеҸҜеҲҶдёәйҪҝиҪ®еҮҸйҖҹжңәгҖҒиң—жқҶеҮҸйҖҹжңәе’ҢиЎҢжҳҹйҪҝиҪ®еҮҸйҖҹжңәпјӣжҢүдј еҠЁзә§ж•°еҸҜеҲҶдёәеҚ•зә§е’ҢеӨҡзә§еҮҸйҖҹжңәзӯүгҖӮ

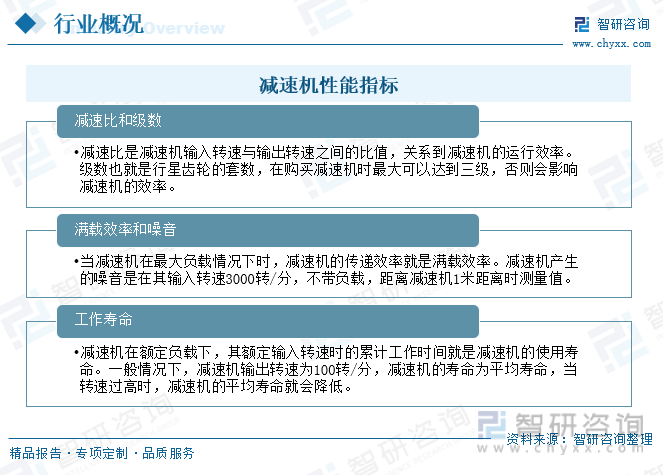

еҮҸйҖҹжңәзҡ„жҖ§иғҪжҢҮж Үдё»иҰҒжңүеҮҸйҖҹжҜ”е’Ңзә§ж•°гҖҒж»ЎиҪҪж•ҲзҺҮе’ҢеҷӘйҹігҖҒе·ҘдҪңеҜҝе‘ҪгҖӮ

дәҢгҖҒиЎҢдёҡеҸ‘еұ•еҺҶзЁӢ

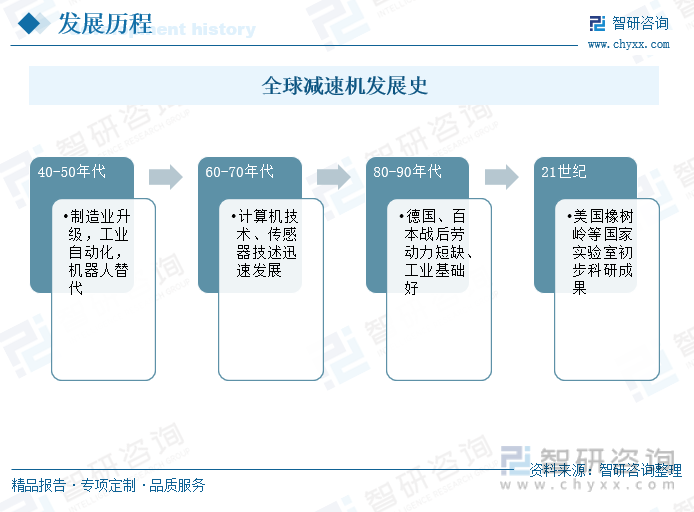

е…ЁзҗғжңҖж—©зҡ„еҮҸйҖҹжңәиө·жәҗдәҺ20дё–зәӘ40-50е№ҙд»ЈпјҢд»ҘзҫҺеӣҪдёәдё»иҰҒзҡ„д»ЈиЎЁжҖ§еӣҪ家пјӣ20дё–зәӘ60-70е№ҙд»ЈйҖҗжёҗеҗ‘еҫ·еӣҪе’Ңж—Ҙжң¬зӯүиҖҒзүҢе·ҘдёҡеҢ–еӣҪ家еҸ‘еұ•пјӣеңЁи®Ўз®—жңәжҠҖжңҜе’Ңдј ж„ҹеҷЁиҝ…йҖҹеҸ‘еұ•зҡ„80-90е№ҙд»ЈпјҢеҮҸйҖҹжңәиҝӣе…Ҙеҝ«йҖҹеҸ‘еұ•йҳ¶ж®өпјҢиҝӣе…Ҙ21дё–зәӘпјҢйҡҸзқҖеҲ¶йҖ дёҡзҡ„еҚҮзә§е’Ңе·ҘдёҡиҮӘеҠЁеҢ–зҡ„еҸ‘еұ•пјҢеҮҸйҖҹжңәеңЁдәәе·ҘжңәеҷЁдәәйўҶеҹҹзҡ„еә”з”ЁйҖҗжёҗеўһеҠ пјҢиЎҢдёҡиҝӣе…ҘжҷәиғҪеҢ–зҡ„еҸ‘еұ•йҳ¶ж®өгҖӮ

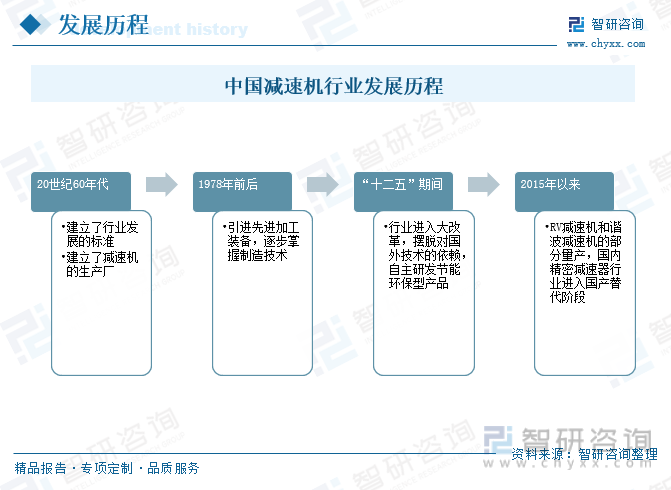

еҮҸйҖҹжңәиЎҢдёҡеңЁдёӯеӣҪдё»иҰҒз»ҸеҺҶдәҶеӣӣдёӘйҳ¶ж®өгҖӮзӣ®еүҚпјҢиҮӘ2015е№ҙд»ҘжқҘпјҢгҖҠдёӯеӣҪеҲ¶йҖ 2025гҖӢиҰҒжұӮзӘҒз ҙжңәеҷЁдәәеҮҸйҖҹеҷЁзӯүй«ҳз«Ҝдә§е“Ғзҡ„жҠҖжңҜпјҢж„Ҹе‘ізқҖеҮҸйҖҹжңәжҠҖжңҜиҝӣе…ҘиҝҪиө¶жңҹпјҢйҡҸзқҖеӣҪеҶ…RVеҮҸйҖҹжңәе’Ңи°җжіўеҮҸйҖҹжңәзҡ„йғЁеҲҶйҮҸдә§пјҢеӣҪеҶ…зІҫеҜҶеҮҸйҖҹеҷЁиЎҢдёҡиҝӣе…ҘеӣҪдә§жӣҝд»Јйҳ¶ж®өгҖӮ

дёүгҖҒе…ЁзҗғеҮҸйҖҹжңәеёӮеңәеҲҶжһҗ

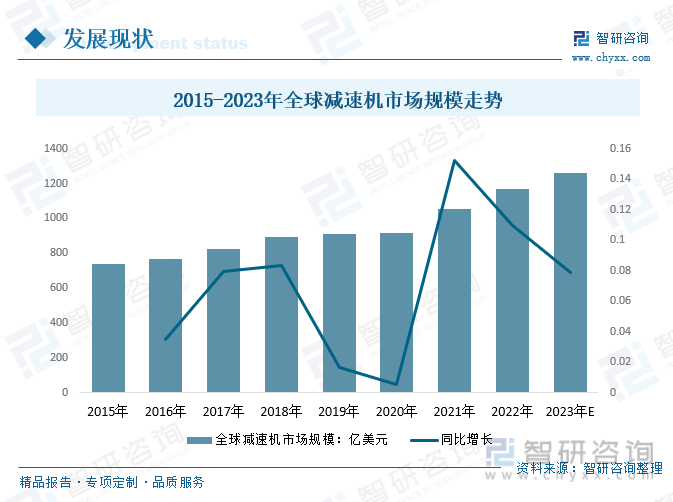

еҮҸйҖҹжңәеңЁеҺҹеҠЁжңәе’Ңе·ҘдҪңжңәд№Ӣй—ҙиө·зқҖеҢ№й…ҚиҪ¬йҖҹе’Ңдј йҖ’жүӯзҹ©зҡ„дҪңз”ЁгҖӮ з»қеӨ§еӨҡж•°е·ҘдҪңжңәиҙҹиҪҪеӨ§гҖҒиҪ¬йҖҹдҪҺпјҢдёҚйҖӮе®ңз”ЁеҺҹеҠЁжңәзӣҙжҺҘй©ұеҠЁпјҢйңҖйҖҡиҝҮеҮҸйҖҹжңәжқҘйҷҚдҪҺиҪ¬йҖҹгҖҒеўһеҠ жүӯзҹ©пјҢеӣ жӯӨз»қеӨ§еӨҡж•°зҡ„е·ҘдҪңжңәеқҮйңҖиҰҒй…Қз”ЁеҮҸйҖҹжңәгҖӮдҪңдёәе·ҘдёҡеҠЁеҠӣдј еҠЁдёҚеҸҜзјәе°‘зҡ„йҮҚиҰҒеҹәзЎҖйғЁд»¶д№ӢдёҖпјҢеҮҸйҖҹжңәе№ҝжіӣеә”з”ЁдәҺзҺҜдҝқгҖҒе»әзӯ‘гҖҒз”өеҠӣгҖҒеҢ–е·ҘгҖҒйЈҹе“ҒгҖҒзү©жөҒгҖҒеЎ‘ж–ҷгҖҒж©Ўиғ¶гҖҒзҹҝеұұгҖҒеҶ¶йҮ‘гҖҒзҹіжІ№гҖҒж°ҙжіҘгҖҒиҲ№иҲ¶гҖҒж°ҙеҲ©гҖҒзәәз»ҮгҖҒеҚ°жҹ“гҖҒйҘІж–ҷгҖҒеҲ¶иҚҜзӯүиЎҢдёҡгҖӮе…ЁзҗғеҮҸйҖҹжңәиЎҢдёҡиҝ‘е№ҙжқҘдёҚж–ӯеўһй•ҝпјҢ2021е№ҙе…ЁзҗғеҮҸйҖҹжңәеёӮеңә规模дёә1052.59дәҝзҫҺе…ғпјҢиҫғ2020е№ҙзҡ„913.63дәҝзҫҺе…ғеўһй•ҝ15.21%пјҢйў„и®Ў2023е№ҙе…ЁзҗғеҮҸйҖҹжңәеёӮеңә规模жңүжңӣиҫҫеҲ°1500дәҝзҫҺе…ғгҖӮ

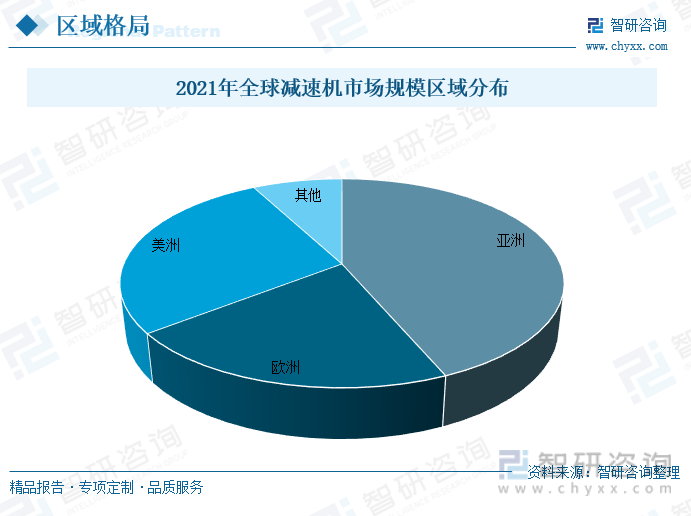

2021е№ҙдәҡжҙІеҮҸйҖҹжңәеёӮеңә规模дёә458.51пјҢеҚ е…Ёзҗғзҡ„43.56%пјӣ欧жҙІеҮҸйҖҹжңәеёӮеңә规模дёә220.31пјҢеҚ е…Ёзҗғзҡ„20.93%пјӣзҫҺжҙІеҮҸйҖҹжңәеёӮеңә规模дёә291.78пјҢеҚ е…Ёзҗғзҡ„27.72%пјӣе…¶д»–еҮҸйҖҹжңәеёӮеңә规模дёә81.99пјҢеҚ е…Ёзҗғзҡ„7.79%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҮҸйҖҹжңәиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғз ”еҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗжҠҘе‘ҠгҖӢ

еӣӣгҖҒеӣҪеҶ…еҮҸйҖҹжңәеёӮеңәзҺ°зҠ¶

еҮҸйҖҹжңәиЎҢдёҡжҳҜеӣҪж°‘з»ҸжөҺзҡ„еҹәзЎҖжҖ§иЎҢдёҡд№ӢдёҖпјҢдә§е“Ғе№ҝжіӣеә”з”ЁдәҺеҗ„дёӢжёёйўҶеҹҹпјҢе…¶еҸ‘еұ•дёҺеӣҪж°‘з»ҸжөҺиө°еҠҝеҜҶеҲҮзӣёе…іпјҢжҳҜе·ҘдёҡеҠЁеҠӣдј еҠЁдёҚеҸҜзјәе°‘зҡ„йҮҚиҰҒеҹәзЎҖйғЁд»¶д№ӢдёҖгҖӮ

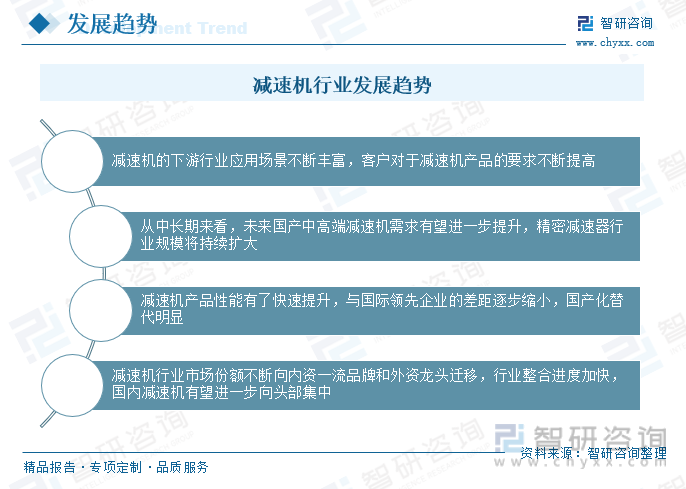

еҪ“еүҚпјҢжҲ‘еӣҪеҮҸйҖҹжңәиЎҢдёҡж•ҙдҪ“е‘ҲзҺ°еҮәжҢҒз»ӯеҒҘеә·еҸ‘еұ•жҖҒеҠҝпјҢеңЁд»ҘвҖңеӣҪеҶ…еӨ§еҫӘзҺҜдёәдё»дҪ“,еӣҪйҷ…еӣҪеҶ…еҸҢеҫӘзҺҜзӣёдә’дҝғиҝӣвҖқзҡ„ж–°еҸ‘еұ•ж јеұҖдёӢпјҢйҡҸзқҖе®Ҹи§Ӯз»ҸжөҺж”ҝзӯ–ж•Ҳеә”зҡ„иҝӣдёҖжӯҘйҮҠж”ҫпјҢеҮҸйҖҹжңәеёӮеңәйңҖжұӮиҝҳе°Ҷ继з»ӯжҒўеӨҚгҖҒиҝҗиЎҢзҺҜеўғдёҚж–ӯж”№е–„пјҢдёәиЎҢдёҡеҸ‘еұ•жҸҗдҫӣдәҶиүҜеҘҪзҡ„еҘ‘жңәгҖӮ

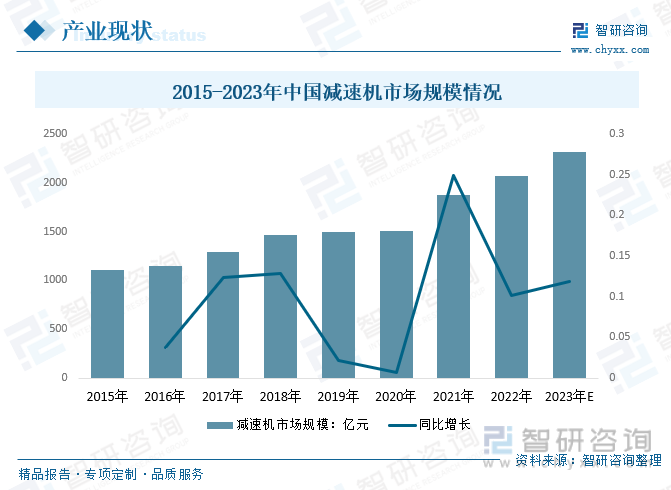

иҝӣе…Ҙ21дё–зәӘпјҢжҲ‘еӣҪеҮҸйҖҹжңәиЎҢдёҡиҝҺжқҘдәҶеүҚжүҖжңӘжңүзҡ„й«ҳйҖҹеҸ‘еұ•пјҢе…ЁиЎҢдёҡеӣәе®ҡиө„дә§жҠ•иө„дёҺдә§е“Ғдә§й”ҖйҮҸеқҮе®һзҺ°дәҶиҫғеҝ«еўһй•ҝгҖӮ2021е№ҙжҲ‘еӣҪеҮҸйҖҹжңәиЎҢдёҡдә§йҮҸд»Һ2015е№ҙзҡ„592.28дёҮеҸ°еўһй•ҝиҮі1202.75дёҮеҸ°пјҢйңҖжұӮйҮҸд»Һ2015е№ҙзҡ„459.12дёҮеҸ°еўһй•ҝиҮі885.94дёҮеҸ°пјӣйў„и®Ў2023е№ҙжҲ‘еӣҪеҮҸйҖҹжңәиЎҢдёҡдә§йҮҸзәҰдёә1315.18дёҮеҸ°пјӣйңҖжұӮйҮҸзәҰдёә1450дёҮеҸ°гҖӮ

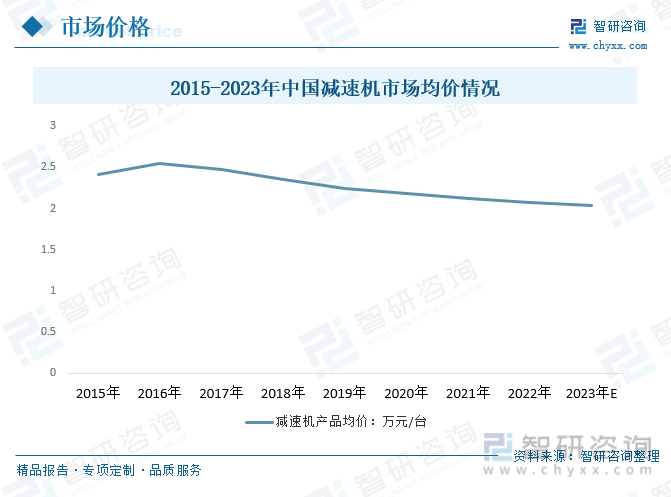

йҡҸзқҖеӣҪеҶ…дјҒдёҡжҠҖжңҜзҡ„жҸҗй«ҳпјҢеӣҪдә§еҮҸйҖҹжңәдә§е“ҒеёӮеңәд»Ҫйўқе‘ҲзҺ°жү©еӨ§жҖҒеҠҝпјҢеҮҸйҖҹжңәдә§е“Ғд»·ж је‘ҲзҺ°дёӢйҷҚжҖҒеҠҝпјҢ2015е№ҙеӣҪеҶ…еҮҸйҖҹжңәдә§е“ҒеқҮд»·2.42дёҮе…ғ/еҸ°пјҢеҲ°2021е№ҙдёӢйҷҚеҲ°2.12дёҮе…ғ/еҸ°пјҢйў„и®Ў2023е№ҙеҮҸйҖҹжңәеқҮд»·зәҰдёә2.04дёҮе…ғ/еҸ°гҖӮйў„и®ЎжңӘжқҘеҮ е№ҙпјҢеӣҪеҶ…еҮҸйҖҹжңәиЎҢдёҡдә§е“ҒеқҮд»·иҝҳе°Ҷе‘ҲзҺ°дёӢйҷҚжҖҒеҠҝгҖӮ

еҮҸйҖҹжңәиЎҢдёҡжҷҜж°”еәҰдёҺеӣҪ家е®Ҹи§Ӯз»ҸжөҺжҷҜж°”еәҰгҖҒеӣәе®ҡиө„дә§жҠ•иө„гҖҒеҲ¶йҖ дёҡжҠ•иө„зӯүеҜҶеҲҮзӣёе…іпјҢе…¶иЎҢдёҡеёӮеңә规模йҡҸжҲ‘еӣҪз»ҸжөҺеҸ‘еұ•иҖҢжҢҒз»ӯеўһй•ҝгҖӮеҮҸйҖҹжңәеёӮеңәйңҖжұӮеҸ—еҚ•дёӘдёӢжёёиЎҢдёҡзҡ„еҪұе“ҚзӣёеҜ№иҫғе°ҸпјҢеҚ•дёӘдёӢжёёиЎҢдёҡзҡ„йңҖжұӮеҸҳеҢ–еҜ№еҮҸйҖҹжңәиЎҢдёҡж•ҙдҪ“йңҖжұӮдёҚдјҡдә§з”ҹйҮҚеӨ§еҪұе“ҚпјҢиҝҷеңЁдёҖе®ҡзЁӢеәҰдёҠе№іиЎЎдәҶеҗ„дёӘиЎҢдёҡд№Ӣй—ҙзҡ„е‘ЁжңҹжіўеҠЁгҖӮ2022е№ҙпјҢжҲ‘еӣҪз»ҸжөҺеҸ‘еұ•дҫқж—§еҸ—еҲ°иҫғеӨҡжҢ‘жҲҳеҪұе“ҚпјҢдҪҶз»ҸжөҺжҖ»йҮҸжҢҒз»ӯеўһй•ҝпјҢдә§дёҡз»“жһ„жҢҒз»ӯдјҳеҢ–гҖӮеҗҢж—¶пјҢжҲ‘еӣҪй«ҳеәҰйҮҚи§Ҷжү¶жҢҒе®һдҪ“з»ҸжөҺпјҢдёҖзі»еҲ—еӣҪ家дә§дёҡж”ҝзӯ–зӣёз»§жҺЁеҮәпјҢеҗҢж ·жңүеҠӣжҺЁеҠЁдәҶеҮҸйҖҹжңәиЎҢдёҡеёӮеңә规模зҡ„жү©еӨ§гҖӮ2021е№ҙжҲ‘еӣҪеҮҸйҖҹжңәеёӮеңә规模д»Һ2015е№ҙзҡ„1111.07дәҝе…ғеўһй•ҝиҮі1948.46дәҝе…ғпјҢйў„и®Ў2023е№ҙжҲ‘еӣҪеҮҸйҖҹжңәеёӮеңә规模зәҰ3000дәҝе…ғгҖӮ

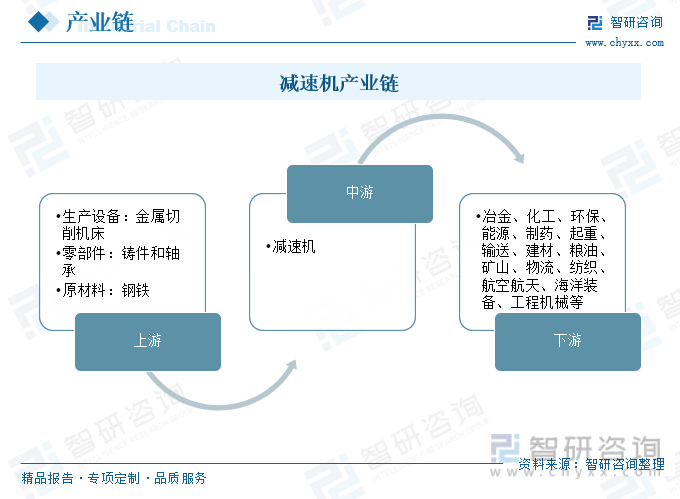

дә”гҖҒдә§дёҡй“ҫ

1гҖҒдә§дёҡй“ҫз»“жһ„

еҮҸйҖҹжңәеұһдәҺйҖҡз”Ёи®ҫеӨҮпјҢжҳҜеҗ„зұ»е·Ҙдёҡдј еҠЁзі»з»ҹзҡ„йҮҚиҰҒеҹәзЎҖйғЁд»¶д№ӢдёҖпјҢе№ҝжіӣеә”з”ЁдәҺеӣҪж°‘з»ҸжөҺеҗ„йўҶеҹҹпјҢе…¶дёӢжёёиЎҢдёҡеӨҡе…ғеҢ–зү№еҫҒиҫғдёәжҳҺжҳҫпјҢдё»иҰҒеҢ…жӢ¬еҶ¶йҮ‘гҖҒеҢ–е·ҘгҖҒзҺҜдҝқгҖҒиғҪжәҗгҖҒеҲ¶иҚҜгҖҒиө·йҮҚгҖҒиҫ“йҖҒгҖҒе»әжқҗгҖҒзІ®жІ№гҖҒзҹҝеұұгҖҒзү©жөҒгҖҒзәәз»ҮгҖҒиҲӘз©әиҲӘеӨ©гҖҒжө·жҙӢиЈ…еӨҮгҖҒе·ҘзЁӢжңәжў°зӯүиЎҢдёҡйўҶгҖӮе…¶дёҠжёёдјҒдёҡдё»иҰҒз”ҹдә§и®ҫеӨҮдёәйҮ‘еұһеҲҮеүҠжңәеәҠпјҢйӣ¶йғЁд»¶еҢ…жӢ¬й“ёд»¶е’ҢиҪҙжүҝпјӣеҺҹжқҗж–ҷдё»иҰҒдёәй’ўй“ҒгҖӮ

2гҖҒдёҠжёё-й’ўжқҗ

дёӯеӣҪй’ўжқҗиЎҢдёҡз»ҸеҺҶдәҶе…ӯеҚҒдҪҷе№ҙзҡ„е·ҘдёҡеҢ–е»әи®ҫе’ҢеҸ‘еұ•и§„еҲ’пјҢдё»иҰҒз»ҸеҺҶдәҶиө·жӯҘйҳ¶ж®өгҖҒзЁіе®ҡеҸ‘еұ•йҳ¶ж®өгҖҒеҝ«йҖҹеҸ‘еұ•йҳ¶ж®өе’ҢиҪ¬еһӢеҚҮзә§йҳ¶ж®өе…ұеӣӣдёӘеҸ‘еұ•йҳ¶ж®өпјҢзҺ°е·ІеҪўжҲҗиүҜеҘҪзҡ„еёӮеңәиҝҗиЎҢжЁЎејҸе’Ңе®Ңж•ҙзҡ„дә§дёҡй“ҫгҖӮ然еҜ№й’ўжқҗжқҘиҜҙпјҢдј з»ҹеҲ¶йҖ дёҡжүҚжҳҜз”Ёй’ўйҮҚең°пјҢеҶ¶йҮ‘е’Ңй’ўй“ҒиЎҢдёҡд№ҹйңҖиҰҒеӨ§йҮҸзҡ„еҮҸйҖҹжңәжқҘй©ұеҠЁиҪ¬зӮүгҖҒиҪ§жңәгҖҒиҫ“йҖҒи®ҫеӨҮзӯүе…ій”®и®ҫеӨҮгҖӮ

2021е№ҙжҲ‘еӣҪзҙҜи®Ўз”ҹдә§й’ўжқҗ13.37дәҝеҗЁпјҢиҫғ2020е№ҙеўһй•ҝ0.12дәҝеҗЁпјӣиЎЁи§ӮйңҖжұӮйҮҸдёә12.84дәҝеҗЁпјҢиҫғ2020е№ҙеҮҸе°‘0.07дәҝеҗЁгҖӮ2022е№ҙжҲ‘еӣҪй’ўжқҗдә§йҮҸзәҰдёә13.34дәҝеҗЁпјҢйңҖжұӮйҮҸдёә9.47дәҝеҗЁгҖӮ

3гҖҒдёӢжёё-е·ҘзЁӢжңәжў°

еҮҸйҖҹжңәеңЁеӣҪж°‘з»ҸжөҺеҸҠеӣҪйҳІе·Ҙдёҡзҡ„еҗ„дёӘйўҶеҹҹйғҪжңүе№ҝжіӣеә”з”ЁпјҢдё»иҰҒеҢ…жӢ¬иө·йҮҚиҝҗиҫ“и®ҫеӨҮиЎҢдёҡгҖҒж°ҙжіҘжңәжў°иЎҢдёҡгҖҒзҹҝеұұжңәжў°иЎҢдёҡгҖҒеҶ¶йҮ‘жңәжў°иЎҢдёҡгҖҒз”өеҠӣи®ҫеӨҮиЎҢдёҡгҖҒиҲ№иҲ¶е·ҘдёҡгҖҒзҹіеҢ–жңәжў°иЎҢдёҡгҖҒжңәеҷЁдәәиЎҢдёҡгҖҒжёҜеҸЈжңәжў°иЎҢдёҡгҖҒж©ЎеЎ‘жңәжў°иЎҢдёҡзӯүгҖӮ

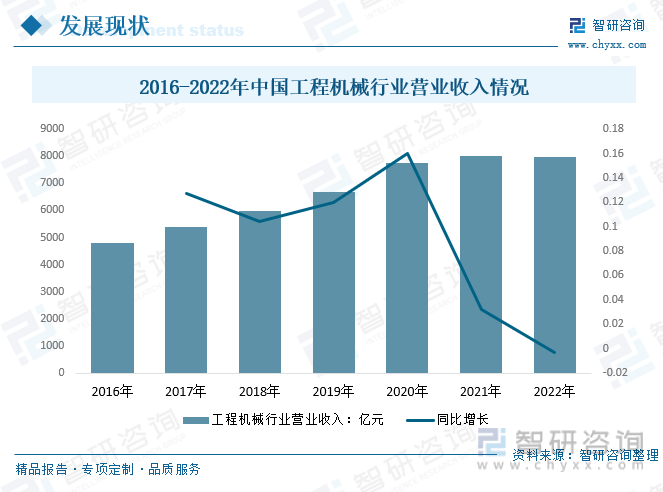

жҲ‘еӣҪе·ҘзЁӢжңәжў°з§Қзұ»з№ҒеӨҡпјҢжҳҜе…Ёзҗғе·ҘзЁӢжңәжў°дә§е“Ғзұ»еҲ«гҖҒдә§е“Ғе“Ғз§ҚжңҖйҪҗе…Ёзҡ„еӣҪ家д№ӢдёҖгҖӮиҝ‘е№ҙдёәпјҢжҲ‘еӣҪе·ҘзЁӢжңәжў°иЎҢдёҡиҗҘдёҡ收е…Ҙж•ҙдҪ“е‘ҲдёҠеҚҮи¶ӢеҠҝпјҢ2021е№ҙиҗҘдёҡ收е…Ҙдёә8000дәҝе…ғпјҢ2022е№ҙжҲ‘еӣҪе·ҘзЁӢжңәжў°иЎҢдёҡиҗҘдёҡ收е…Ҙдёә7977дәҝе…ғгҖӮ

е…ӯгҖҒеёӮеңәз«һдәүж јеұҖ-д»ЈиЎЁдјҒдёҡ

иҝ‘е№ҙжқҘпјҢеӣҪеҶ…йўҶе…Ҳзҡ„еҮҸйҖҹжңәдјҒдёҡиҝ…йҖҹеҙӣиө·пјҢеӨ§еҠӣжҠ•иө„еј•иҝӣиҮӘеҠЁеҢ–гҖҒж•°жҺ§еҢ–гҖҒжҷәиғҪеҢ–зҡ„еҲ¶йҖ иЈ…еӨҮпјҢй«ҳеәҰйҮҚи§Ҷз ”еҸ‘жҠ•е…Ҙе’ҢиҮӘдё»еҲӣж–°пјҢжҢҒз»ӯжҺЁиҝӣж–°дә§е“ҒејҖеҸ‘е’ҢеҚҮзә§жҚўд»ЈпјҢиғҪеӨҹйҖӮеә”еёӮеңәйңҖжұӮзҡ„дёҚж–ӯеҸҳеҢ–гҖӮ

еңЁжӯӨиғҢжҷҜдёӢпјҢжҲ‘еӣҪеҮҸйҖҹжңәиЎҢдёҡд»Һж—©жңҹд»…ж¶үеҸҠдёӯе°ҸеһӢйҖҡз”ЁеҮҸйҖҹжңәз”ҹдә§пјҢзҺ°е»¶дјёеҲ°еӨ§еһӢиҪ§жңәгҖҒеӨ§еһӢзҗғзЈЁжңәгҖҒеӨ§еһӢиҫҠеҺӢжңәзӯүйҮҚеһӢи®ҫеӨҮзҡ„й…ҚеҘ—еҮҸйҖҹжңәи®ҫи®Ўе’Ңз”ҹдә§пјҢеҶҚеҲ°зӣҫжһ„жңәгҖҒйЈҺеҠӣеҸ‘з”өгҖҒжө·жҙӢе№іеҸ°зӯүй«ҳжҠҖжңҜиЈ…еӨҮзҡ„дё“з”ЁйҪҝиҪ®з®ұзҡ„з ”еҸ‘е’ҢеҲ¶йҖ пјҢзӣ®еүҚдә§е“Ғзәҝе·Іеҹәжң¬иҰҶзӣ–дәҶдё»иҰҒеҮҸйҖҹжңәзұ»еҲ«пјҢжҳҺжҳҫзј©е°ҸдәҶдёҺеӣҪеӨ–дјҒдёҡеҗҢзұ»дә§е“ҒеңЁз»“жһ„и®ҫи®ЎгҖҒиҙЁйҮҸжҺ§еҲ¶гҖҒеҠҹзҺҮеҜҶеәҰгҖҒеҸҜйқ жҖ§е’ҢдҪҝз”ЁеҜҝе‘Ҫзӯүж–№йқўзҡ„е·®и·қпјҢзӣёе…ідә§е“Ғзҡ„еӣҪдә§еҢ–зҺҮдёҚж–ӯжҸҗй«ҳгҖӮ

1гҖҒйҖҡеҠӣ科жҠҖ

йҖҡеҠӣ科жҠҖиҮӘжҲҗз«Ӣд»ҘжқҘдё“жіЁдәҺеҮҸйҖҹжңәиЎҢдёҡпјҢдё“дёҡд»ҺдәӢеҮҸйҖҹжңәзҡ„з ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®еҸҠжңҚеҠЎпјҢз»ҸиҝҮеҚҒдҪҷе№ҙзҡ„еҸ‘еұ•дёҺз§ҜзҙҜпјҢеҪўжҲҗдәҶеӨҡи§„ж јгҖҒй«ҳе“ҒиҙЁзҡ„зі»еҲ—еҢ–еҮҸйҖҹжңәдә§е“ҒгҖӮйҖҡеҠӣ科жҠҖеҮҸйҖҹжңәдә§е“Ғзҡ„е“Ғз§ҚиҫғдёәйҪҗе…ЁпјҢ并еңЁз ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®еҸҠжңҚеҠЎзӯүж–№йқўеҪўжҲҗдәҶиҫғејәзҡ„еёӮеңәз«һдәүеҠӣпјҢиғҪеӨҹиҫғеҘҪең°ж»Ўи¶ідёӢжёёдёҚеҗҢиЎҢдёҡе®ўжҲ·зҡ„еӨҡе…ғеҢ–йңҖжұӮпјҢдә§е“Ғе№ҝжіӣеә”з”ЁдәҺеӨҡдёӘйўҶеҹҹгҖӮе…¶йҖҡз”ЁеҮҸйҖҹжңәдә§е“Ғе®һзҺ°дәҶзі»еҲ—еҢ–гҖҒж ҮеҮҶеҢ–гҖҒжЁЎеқ—еҢ–пјҢе…·жңүз»“жһ„и®ҫи®Ўзҙ§еҮ‘гҖҒе®үиЈ…ж–№ејҸеӨҡж ·гҖҒз»ҙдҝ®дҝқе…»з®Җдҫҝзӯүзү№зӮ№пјҢдё”еҸҜж №жҚ®е®ўжҲ·дёӘжҖ§еҢ–йңҖжұӮиҝӣиЎҢеұҖйғЁе®ҡеҲ¶гҖӮе…¬еҸёйҖҡз”ЁеҮҸйҖҹжңәдә§е“ҒжңәеһӢеҒҸдёӯе°ҸеһӢпјҢеӨҡз”ЁдәҺиҪ»иҪҪе’ҢдёӯзӯүиҪҪиҚ·зҡ„еә”з”ЁеңәжҷҜгҖӮ2022е№ҙйҖҡеҠӣ科жҠҖдјҒдёҡйҖҡз”ЁеҮҸйҖҹжңәиҗҘдёҡ收е…Ҙ3.32дәҝе…ғпјҢеҚ жҖ»иҗҘ收зҡ„70.99%гҖӮ

2гҖҒеӣҪиҢӮиӮЎд»Ҫ

еӣҪиҢӮиӮЎд»Ҫж·ұиҖ•еҮҸйҖҹжңәиЎҢдёҡдёүеҚҒе№ҙпјҢеҜ№еҮҸйҖҹжңәиЎҢдёҡзҡ„жҠҖжңҜиҰҒжұӮгҖҒдёӢжёёеә”з”ЁйўҶеҹҹеҸҠжңӘжқҘеҸ‘еұ•и¶ӢеҠҝжңүиҫғж·ұеҲ»зҡ„и®ӨиҜҶпјҢеңЁдә§е“Ғж ёеҝғжҠҖжңҜгҖҒдё“дёҡжҠҖжңҜдәәжүҚзӯүж–№йқўйғҪжңүдәҶж·ұеҺҡзҡ„з§ҜзҙҜгҖӮеӣҪиҢӮиӮЎд»Ҫзҡ„дё»иҰҒдә§е“ҒдёәеҮҸйҖҹжңәгҖӮеҮҸйҖҹжңәеңЁеҺҹеҠЁжңәе’Ңе·ҘдҪңжңәд№Ӣй—ҙиө·зқҖеҢ№й…ҚиҪ¬йҖҹе’Ңдј йҖ’жүӯзҹ©зҡ„дҪңз”ЁгҖӮз»қеӨ§еӨҡж•°е·ҘдҪңжңәиҙҹиҪҪеӨ§гҖҒиҪ¬йҖҹдҪҺпјҢдёҚйҖӮе®ңз”ЁеҺҹеҠЁжңәзӣҙжҺҘй©ұеҠЁпјҢйңҖйҖҡиҝҮеҮҸйҖҹжңәжқҘйҷҚдҪҺиҪ¬йҖҹгҖҒеўһеҠ жүӯзҹ©пјҢеӣ жӯӨз»қеӨ§еӨҡж•°зҡ„е·ҘдҪңжңәеқҮйңҖиҰҒй…Қз”ЁеҮҸйҖҹжңәгҖӮ

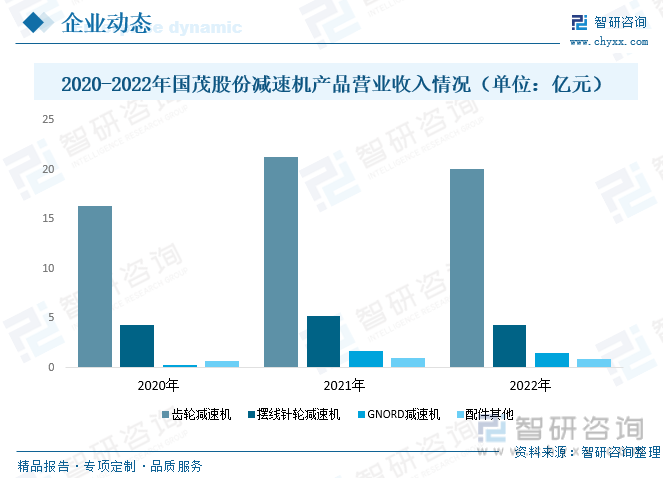

2022е№ҙеӣҪиҢӮиӮЎд»ҪйҪҝиҪ®еҮҸйҖҹжңәиҗҘдёҡ收е…Ҙ20.08дәҝе…ғпјҢиҫғ2021е№ҙеўһй•ҝ1.23дәҝе…ғпјӣж‘Ҷзәҝй’ҲиҪ®еҮҸйҖҹжңәиҗҘдёҡ收е…Ҙ4.32дәҝе…ғпјҢиҫғ2021е№ҙеўһй•ҝ0.85дәҝе…ғпјӣGNORDеҮҸйҖҹжңәиҗҘдёҡ收е…Ҙ1.43дәҝе…ғпјҢиҫғ2021е№ҙеўһй•ҝ0.22дәҝе…ғпјӣй…Қ件其他иҗҘдёҡ收е…Ҙ0.85дәҝе…ғпјҢиҫғ2021е№ҙеўһй•ҝ0.15дәҝе…ғгҖӮ

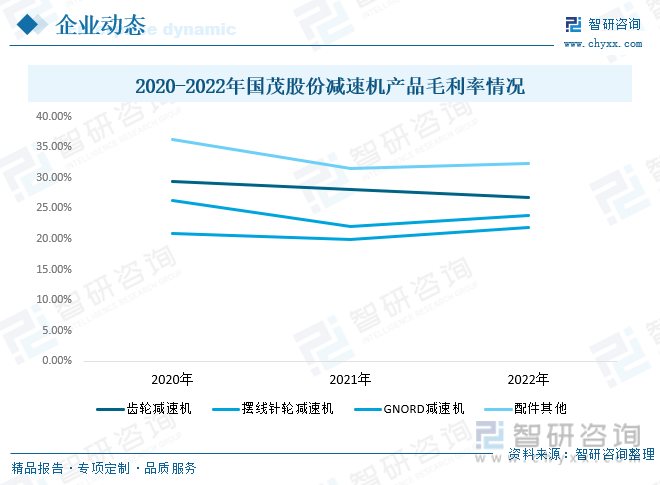

д»Һдә§е“ҒжҜӣеҲ©зҺҮжғ…еҶөжқҘзңӢпјҢ2022е№ҙеӣҪиҢӮиӮЎд»ҪйҪҝиҪ®еҮҸйҖҹжңәзҡ„жҜӣеҲ©зҺҮдёә26.83%пјӣж‘Ҷзәҝй’ҲиҪ®еҮҸйҖҹжңәзҡ„жҜӣеҲ©зҺҮдёә21.82%пјӣGNORDеҮҸйҖҹжңәзҡ„жҜӣеҲ©зҺҮдёә23.90%пјӣй…Қ件其他зҡ„жҜӣеҲ©зҺҮдёә32.34%гҖӮ

дёғгҖҒиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

еҮҸйҖҹжңәжҳҜеҲ©з”ЁйҪҝиҪ®жқҘе®һзҺ°з”өжңәйҖҹеәҰиҪ¬жҚўзҡ„иҪ¬жҚўеҷЁгҖӮйҡҸзқҖеӣҪ家еҜ№жңәжў°еҲ¶йҖ дёҡзҡ„йҮҚи§ҶпјҢд»ҘеҸҠеҹҺеёӮж”№йҖ гҖҒеңәйҰҶе»әи®ҫзӯүе·ҘзЁӢйЎ№зӣ®зҡ„ејҖе·ҘпјҢеҮҸйҖҹжңәеёӮеңәеүҚжҷҜзңӢеҘҪпјҢж•ҙдёӘиЎҢдёҡд»Қе°ҶдҝқжҢҒеҝ«йҖҹеҸ‘еұ•жҖҒеҠҝгҖӮ

зӣ®еүҚпјҢеҮҸйҖҹжңәзҡ„дёӢжёёиЎҢдёҡеә”з”ЁеңәжҷҜдёҚж–ӯдё°еҜҢпјҢе®ўжҲ·еңЁзІҫеәҰгҖҒеҸҜйқ жҖ§гҖҒиҖҗз”ЁжҖ§гҖҒдј еҠЁж•ҲзҺҮгҖҒй«ҳеҠҹзҺҮеҜҶеәҰгҖҒеҷӘйҹізӯүж–№йқўеҜ№дәҺеҮҸйҖҹжңәдә§е“Ғзҡ„иҰҒжұӮдёҚж–ӯжҸҗй«ҳгҖӮеӣҪеҶ…й«ҳзІҫеәҰеҮҸйҖҹеҷЁзҡ„дҫӣеә”е°ҡжңӘеҮәзҺ°жү№йҮҸзЁіе®ҡзҡ„зі»еҲ—еҢ–дә§е“ҒгҖӮзІҫеҜҶдј еҠЁжҠҖжңҜеҸ‘еұ•зҡ„е…ій”®пјҢйҷӨдәҶзІҫеҜҶйӣ¶д»¶еҠ е·ҘгҖҒиЈ…й…Қе·Ҙиүәе’ҢиҜ•йӘҢжөӢиҜ•жҠҖжңҜеӨ–пјҢеңЁдә§е“Ғзҡ„дј еҠЁжңәзҗҶе’Ңз»“жһ„еҪўејҸж–№йқўпјҢд»Қжңүеҫ…зӣёе…ідјҒдёҡиҝӣиЎҢжӣҙй«ҳж°ҙе№ізҡ„з ”з©¶е’ҢејҖеҸ‘пјҢд»ҘеҪўжҲҗиҮӘдё»зҡ„зІҫеҜҶдј еҠЁжҠҖжңҜдҪ“зі»гҖӮйҷӨзІҫеҜҶеҮҸйҖҹжңәеӨ–пјҢеҪ“еүҚиЎҢдёҡйҮҚзӮ№з ”еҸ‘ж–№еҗ‘иҝҳеҢ…жӢ¬йҮҚиҪҪй«ҳеҸҜйқ жҖ§дј еҠЁиЈ…зҪ®гҖҒй«ҳйҖҹдј еҠЁиЈ…зҪ®дёҺжҷәиғҪдј еҠЁдә§е“ҒгҖӮйҡҸзқҖиЎҢдёҡеҶ…дјҒдёҡ规模еҢ–з”ҹдә§зҡ„е®һзҺ°еҸҠдёӢжёёеҚҸдҪңжңәеҷЁдәәгҖҒе·ҘдёҡжңәеҷЁдәәзӯүдә§дёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжңӘжқҘзІҫеҜҶеҮҸйҖҹеҷЁиЎҢдёҡ规模е°ҶжҢҒз»ӯжү©еӨ§гҖӮ

д»ҺжҲ‘еӣҪеҮҸйҖҹжңәиЎҢдёҡеёӮеңәз«һдәүж јеұҖжқҘзңӢпјҢеӣҪеҶ…规模иҫғе°Ҹзҡ„йҖҡз”ЁеҮҸйҖҹжңәдјҒдёҡж•°йҮҸдј—еӨҡпјҢиЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺпјҢеёӮеңәз«һдәүиҫғдёәе……еҲҶгҖӮйҡҸзқҖжҲ‘еӣҪжң¬еңҹдјҒдёҡе°Өе…¶жҳҜеӨ§еһӢдјҒдёҡжҠҖжңҜз ”еҸ‘е®һеҠӣеўһејәпјҢеҮҸйҖҹжңәдә§е“ҒжҖ§иғҪжңүдәҶеҝ«йҖҹжҸҗеҚҮпјҢдёҺеӣҪйҷ…йўҶе…ҲдјҒдёҡзҡ„е·®и·қйҖҗжӯҘзј©е°ҸпјҢеӣҪдә§еҢ–жӣҝд»ЈжҳҺжҳҫгҖӮжӯӨеӨ–пјҢеӣҪ家йҷҶз»ӯеҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–ж”ҜжҢҒеӣҪдә§еҹәзЎҖйӣ¶йғЁд»¶дә§дёҡзҡ„еҸ‘еұ•пјҢеҹәзЎҖйӣ¶йғЁд»¶зҡ„еӣҪдә§еҢ–зЁӢеәҰе°ҶеҠ йҖҹжҸҗй«ҳгҖӮжңӘжқҘпјҢеҮҸйҖҹжңәиЎҢдёҡе°ҶеҪўжҲҗеӣҪеҶ…иҮӘдё»е“ҒзүҢеҮҸйҖҹеҷЁдёҺеӣҪйҷ…е“ҒзүҢеҗҢеҸ°з«һдәүзҡ„еёӮеңәж јеұҖгҖӮ

йҡҸзқҖдј з»ҹе·ҘдёҡжҠҖжңҜж”№йҖ гҖҒе·ҘеҺӮиҮӘеҠЁеҢ–е’ҢдјҒдёҡдҝЎжҒҜеҢ–з®ЎзҗҶзҡ„еҠ йҖҹжҺЁиҝӣпјҢеҸ еҠ еӣҪ家еҜ№дјҒдёҡзҺҜдҝқиҰҒжұӮзҡ„жҸҗй«ҳпјҢе°ҸеҺӮе•Ҷеӣ ж— жі•е®һзҺ°жҠҖжңҜеҚҮзә§ејҖе§ӢйҷҶз»ӯйҖҖеҮәеёӮеңәпјҢдёҖзәҝеҺӮе•ҶдјҳеҠҝеҮёжҳҫгҖӮеҗҢж—¶йҡҸзқҖе·ҘдёҡиҪ¬еһӢеҚҮзә§и§„еҲ’зҡ„е®һж–ҪпјҢжҲ‘еӣҪдёҚж–ӯеҗ‘вҖңеҲ¶йҖ ејәеӣҪвҖқиҝҲиҝӣпјҢи®ҫеӨҮиЎҢдёҡдјҒдёҡеҜ№дәҺз”өжңәгҖҒеҮҸйҖҹжңәзӯүйҮҚиҰҒйӣ¶йғЁд»¶зҡ„дә§е“ҒиҙЁйҮҸгҖҒзІҫеәҰгҖҒз§Қзұ»зӯүзҡ„иҰҒжұӮж—ҘзӣҠжҸҗй«ҳпјҢеҖ’йҖјеҮҸйҖҹжңәиЎҢдёҡеёӮеңәд»ҪйўқдёҚж–ӯеҗ‘еҶ…иө„дёҖжөҒе“ҒзүҢе’ҢеӨ–иө„йҫҷеӨҙиҝҒ移гҖӮд»Һдёӯй•ҝжңҹжқҘзңӢпјҢжңӘжқҘеӣҪдә§дёӯй«ҳз«ҜеҮҸйҖҹжңәйңҖжұӮжңүжңӣиҝӣдёҖжӯҘжҸҗеҚҮгҖӮеҗҢж—¶пјҢеҮҸйҖҹжңәдә§е“Ғзҡ„еҚҮзә§й©ұеҠЁдәҶиЎҢдёҡзҡ„еёӮеңәд»ҪйўқдёҚж–ӯеҗ‘дёҖзәҝеҮҸйҖҹжңәе“ҒзүҢиҝҒ移пјҢе°ҸеҺӮе•Ҷз”ҹеӯҳз©әй—ҙиў«еҺӢзј©пјҢеҠ еҝ«дәҶиЎҢдёҡж•ҙеҗҲиҝӣеәҰпјҢжңӘжқҘеӣҪеҶ…еҮҸйҖҹжңәжңүжңӣиҝӣдёҖжӯҘеҗ‘еӨҙйғЁйӣҶдёӯгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҮҸйҖҹжңәиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғз ”еҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҮҸйҖҹжңәиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғз ”еҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҮҸйҖҹжңәиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғз ”еҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«2024-2030е№ҙеҮҸйҖҹжңәжҠ•иө„е»әи®®пјҢдёӯеӣҪеҮҸйҖҹжңәжңӘжқҘеҸ‘еұ•йў„жөӢеҸҠжҠ•иө„еүҚжҷҜеҲҶжһҗпјҢдёӯеӣҪеҮҸйҖҹжңәжҠ•иө„зҡ„е»әи®®еҸҠи§ӮзӮ№зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ