еҶ…е®№жҰӮеҶөпјҡз”ұдәҺз…ӨзӮӯдә§иғҪйҮҠж”ҫе‘Ёжңҹиҫғй•ҝпјҢеҗҺз»ӯж–°еўһдә§иғҪе°Ҷдё»иҰҒеҸ–еҶідәҺз…ӨзӮӯдә§дёҡеӣәе®ҡжҠ•иө„жғ…еҶөгҖӮжҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®пјҢ2021гҖҒ2022е№ҙз…ӨзӮӯејҖйҮҮе’Ңжҙ—йҖүдёҡеӣәе®ҡиө„дә§жҠ•иө„е®ҢжҲҗйўқеҗҢжҜ”еҲҶеҲ«еўһй•ҝ11.4%гҖҒ24.4%пјҢ2023е№ҙеүҚ5дёӘжңҲзҙҜи®ЎеҗҢжҜ”еўһй•ҝ7.2%пјҢдҝқжҢҒиҫғеҝ«еўһй•ҝгҖӮйҡҸзқҖз…ӨзӮӯеӣәе®ҡиө„дә§жҠ•иө„е®ҢжҲҗйўқжҢҒз»ӯеўһй•ҝпјҢз…ӨзӮӯдә§иғҪеҗҺз»ӯжҲ–е°ҶеҠ йҖҹйҮҠж”ҫпјҢз…ӨзӮӯдҫӣйңҖе…ізі»жңүжңӣеҫ—еҲ°иҫғеӨ§ж”№е–„пјҢеҠ©еҠӣз…Өд»·йҖҗжӯҘеӣһеҪ’еҗҲзҗҶеҢәй—ҙгҖӮ

е…ій”®иҜҚпјҡз…ӨзӮӯејҖйҮҮгҖҒз…ӨзӮӯжҙ—йҖүгҖҒз…ӨзӮӯ

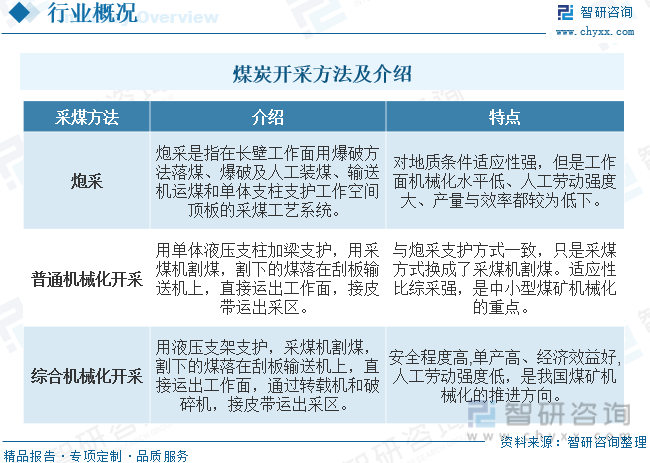

дёҖгҖҒеӣҪеҶ…з…ӨзӮӯејҖйҮҮиЎҢдёҡжӯЈд»Һжҷ®йҖҡжңәжў°еҢ–ејҖйҮҮиҪ¬еҗ‘з»јеҗҲжңәжў°еҢ–ејҖйҮҮ

з…ӨзӮӯејҖйҮҮжҳҜжҢҮеҜ№ең°дёӢжҲ–йңІеӨ©з…ӨзӮӯзҹҝеәҠиҝӣиЎҢеӢҳжҺўгҖҒйҮҮжҺҳе’ҢжҸҗеҸ–зҡ„иҝҮзЁӢгҖӮз…ӨзӮӯејҖйҮҮдё»иҰҒжңүдёүз§Қж–№жі•пјҡзӮ®йҮҮгҖҒжҷ®йҖҡжңәжў°ејҖйҮҮгҖҒз»јеҗҲжңәжў°ејҖйҮҮгҖӮзӮ®йҮҮжҳҜжҢҮеңЁй•ҝеЈҒе·ҘдҪңйқўз”ЁзҲҶз ҙж–№жі•иҗҪз…ӨгҖҒзҲҶз ҙеҸҠдәәе·ҘиЈ…з…ӨгҖҒиҫ“йҖҒжңәиҝҗз…Өе’ҢеҚ•дҪ“ж”Ҝжҹұж”ҜжҠӨзҡ„йҮҮз…Өе·Ҙиүәзі»з»ҹпјҢжҷ®йҖҡжңәжў°ејҖйҮҮжҳҜжҢҮз”Ёжңәжў°ж–№жі•з ҙз…Өе’ҢиЈ…з…ӨгҖҒиҫ“йҖҒжңәиҝҗз…Өе’ҢеҚ•дҪ“ж”Ҝжҹұж”ҜжҠӨйЎ¶жқҝзҡ„йҮҮз…Өе·ҘиүәпјҢдёҺз»јеҗҲжңәжў°еҢ–жңҖеӨ§еҢәеҲ«еңЁдәҺз»јеҗҲжңәжў°еҢ–йҮҮз”Ёж¶ІеҺӢж”Ҝжһ¶пјҢиҖҢжҷ®йҖҡжңәжў°еҢ–йҮҮз”Ёзҡ„жҳҜеҚ•дҪ“ж”Ҝжҹұж”ҜжҠӨйЎ¶жқҝгҖӮз»јеҗҲжңәжў°ејҖйҮҮеңЁе·ҘдҪңйқўйҮҮз…Өе·ҘиүәиҝҮзЁӢдёӯзҡ„з ҙз…ӨгҖҒиЈ…з…ӨгҖҒиҝҗз…ӨгҖҒж”ҜжҠӨгҖҒйҮҮз©әеҢәеӨ„зҗҶдә”еӨ§е·ҘеәҸе…ЁйғЁе®һзҺ°дәҶжңәжў°дҪңдёҡгҖӮ

дәҢгҖҒз…ӨзӮӯиЎҢдёҡдҝқжҢҒй«ҳжҷҜж°”еәҰпјҢж”ҝзӯ–ејәи°ғеўһдә§дҝқдҫӣзЁід»·пјҢз…ӨзӮӯж¶Ҳиҙ№еҚ жҜ”еӣһеҚҮ

з…ӨзӮӯиЎҢдёҡд»Һ2021е№ҙд»ҘжқҘз»ҙжҢҒй«ҳжҷҜж°”еәҰпјҢ2022е№ҙжҷҜж°”еәҰжҢҒз»ӯж”ҖеҚҮпјҢз…ӨзӮӯдә§йҮҸеҲӣеҺҶеҸІж–°й«ҳгҖӮ2021е№ҙд»ҘжқҘпјҢз–«еҗҺжҒўеӨҚеёҰеҠЁйңҖжұӮдёҠеҚҮпјҢеҚҒдёүдә”жңҹй—ҙеҺ»дә§иғҪеёҰжқҘдҫӣз»ҷдёҚи¶іпјҢз…ӨзӮӯд»·ж јж•ҙдҪ“жҸҗеҚҮгҖӮ2022е№ҙпјҢз…ӨзӮӯиЎҢдёҡ延з»ӯй«ҳжҷҜж°”еәҰпјҢдҝ„д№ҢеҶІзӘҒзҲҶеҸ‘еҜјиҮҙе…ЁзҗғиғҪжәҗд»·ж јеӨ§ж¶ЁпјҢеӣҪеҶ…з”өеҠӣгҖҒеҢ–е·ҘиЎҢдёҡз”Ёз…ӨйңҖжұӮеўһй•ҝпјҢиҖҢйҷҚйӣЁйҮҸеҒҸејұеҜјиҮҙж°ҙз”өеҸ‘еҠӣпјҢжҲ‘еӣҪз…ӨзӮӯд»·ж јз»ҙжҢҒй«ҳдҪҚиҝҗиЎҢгҖӮдёәе№іжҠ‘з…Өд»·жіўеҠЁпјҢж”ҝзӯ–ејәи°ғеўһдә§дҝқдҫӣзЁід»·пјҢз…ӨзӮӯдә§йҮҸеҲӣеҺҶеҸІж–°й«ҳпјҢиЎҢдёҡдә§иғҪеҲ©з”ЁзҺҮеӨ„дәҺй«ҳдҪҚгҖӮ

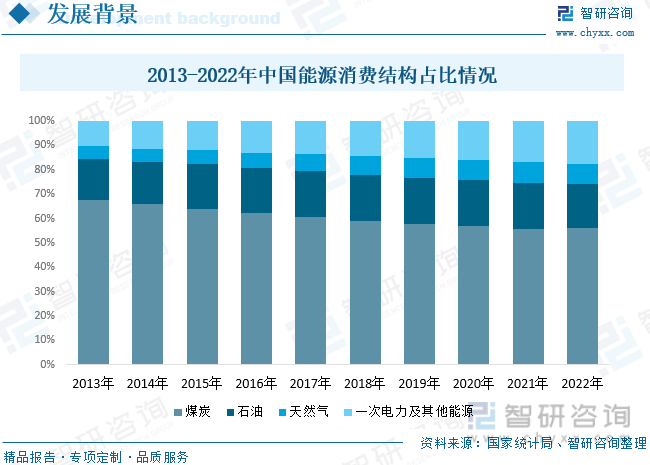

д»ҺеӣҪеҶ…иғҪжәҗйңҖжұӮз»“жһ„жқҘзңӢпјҢз…ӨзӮӯдҫқж—§еҚ жҚ®дё»еҜјең°дҪҚпјҢйҡҸзқҖжё…жҙҒиғҪжәҗеҸ‘з”өиЎҢдёҡеҙӣиө·пјҢз…ӨзӮӯеңЁзҒ«еҠӣдёӯйңҖжұӮжҢҒз»ӯдёӢйҷҚпјҢдҪҶзҒ«еҠӣеҸ‘з”өдҫқж—§жҳҜеӣҪеҶ…з”өеҠӣжқҘжәҗзҡ„дё»иҰҒж–№ејҸпјҢеҗҢж—¶е…үдјҸгҖҒйЈҺз”өзӯүжё…жҙҒиғҪжәҗеҸ‘з”өжЁЎејҸе°ҡжңӘе®Ңе–„пјҢз…ӨзӮӯйңҖжұӮеҚ жҜ”жңүжүҖеӣһеҚҮгҖӮж•°жҚ®жҳҫзӨәпјҢеӣҪеҶ…з…ӨзӮӯж¶Ҳиҙ№йҮҸеңЁиғҪжәҗйңҖжұӮз»“жһ„еҚ жҜ”д»Һ2013е№ҙзҡ„67.4%жҢҒз»ӯдёӢйҷҚиҮі2021е№ҙзҡ„55.9%пјҢ2022е№ҙеӣһеҚҮиҮі56.2%гҖӮ

дёүгҖҒеӣҪеҶ…еҺҹз…Өдә§йҮҸжҢҒз»ӯеўһй•ҝпјҢиҝӣеҸЈеёӮеңәйў„и®Ўе°ҶзӘҒз ҙж–°й«ҳ

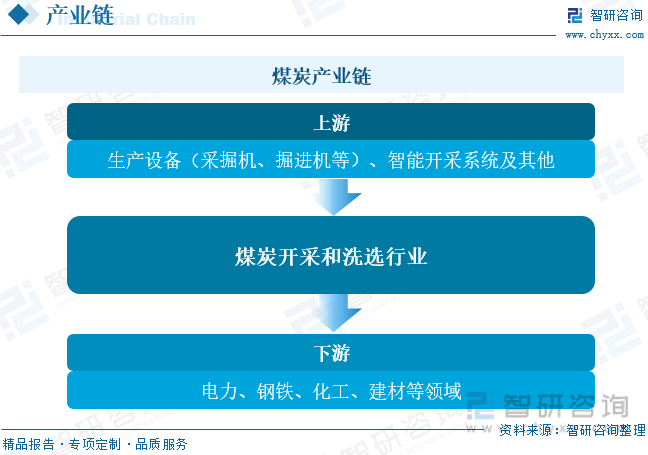

з…ӨзӮӯиЎҢдёҡдә§дёҡй“ҫдёҠжёёдёәи®ҫеӨҮе’Ңзі»з»ҹпјҢдё»иҰҒеҢ…жӢ¬йҮҮжҺҳжңәгҖҒжҺҳиҝӣжңәзӯүз”ҹдә§и®ҫеӨҮд»ҘеҸҠзӣёе…ізҡ„жҷәиғҪеҢ–зі»з»ҹпјӣдёӯжёёдёәз…ӨзӮӯејҖйҮҮе’Ңжҙ—йҖүпјҢдё»иҰҒз…Өз§ҚжңүиӨҗз…ӨгҖҒзғҹз…ӨгҖҒж— зғҹз…ӨзӯүпјӣдёӢжёёдёәеә”з”ЁйўҶеҹҹпјҢдё»иҰҒеҢ…еҗ«з”өеҠӣиЎҢдёҡгҖҒй’ўй“ҒиЎҢдёҡгҖҒеҢ–е·ҘиЎҢдёҡд»ҘеҸҠе»әжқҗиЎҢдёҡеӣӣеӨ§зұ»иЎҢдёҡгҖӮ

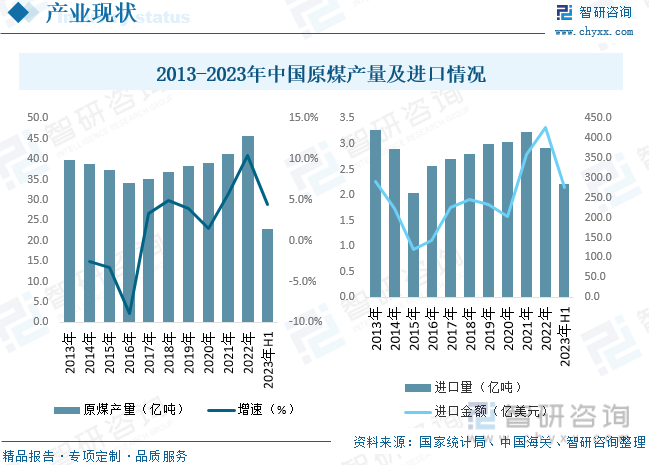

з…ӨзӮӯжҳҜдёӯеӣҪзҡ„й»‘иүІвҖңйҮ‘еӯҗвҖқпјҢдёӯеӣҪзҺ°еҰӮд»Ҡйқўдёҙе·ҘдёҡеҢ–е’ҢеҹҺй•ҮеҢ–пјҢз»ҸжөҺеҸ‘еұ•ж–°еёёжҖҒпјҢзҰ»дёҚејҖз…ӨзӮӯпјҢиҝ‘е№ҙжқҘеӣҪеҶ…з…ӨзӮӯдә§дёҡдә§йҮҸжҢҒз»ӯеўһй•ҝгҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪеҺҹз…Өдә§йҮҸиҫҫеҲ°45.59дәҝеҗЁпјҢеҗҢжҜ”еўһй•ҝ10.49%гҖӮеҸ—зӣҠдәҺзӣёе…іж”ҝзӯ–жҺЁеҠЁпјҢеӣҪеҶ…з…ӨзӮӯиЎҢдёҡдҝқжҢҒй«ҳеўһйҖҹеҸ‘еұ•пјҢ2023е№ҙдёҠеҚҠе№ҙеӣҪеҶ…еҺҹз…Өдә§йҮҸдёә23.01дәҝеҗЁпјҢеҗҢжҜ”еўһй•ҝ4.40%гҖӮиҝӣеҮәеҸЈж–№йқўпјҢз”ұдәҺжҲ‘еӣҪз…ӨзӮӯиҪ¬жҚўзҺҮдёҚй«ҳпјҢеҲ©з”Ёж•ҲзҺҮдҪҺдёӢпјҢжүҖд»Ҙз…ӨзӮӯд»Қж—§жңүзӣёеҪ“дёҖйғЁеҲҶйңҖиҰҒиҝӣеҸЈпјҢ2023е№ҙдёҠеҚҠе№ҙеӣҪеҶ…еҺҹз…ӨиҝӣеҸЈйҮҸиҫҫеҲ°2.22дәҝеҗЁпјҢеҗҢжҜ”еўһй•ҝ93.0%пјҢиҝӣеҸЈйҮ‘йўқдёә276.72дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ49.20%пјҢйў„и®Ў2023е№ҙеӣҪеҶ…еҺҹз…ӨиҝӣеҸЈе°ҶзӘҒз ҙж–°й«ҳгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪз…ӨзӮӯејҖйҮҮиЎҢдёҡдҫӣйңҖжҖҒеҠҝеҲҶжһҗеҸҠеёӮеңәиҝҗиЎҢжҪңеҠӣжҠҘе‘ҠгҖӢ

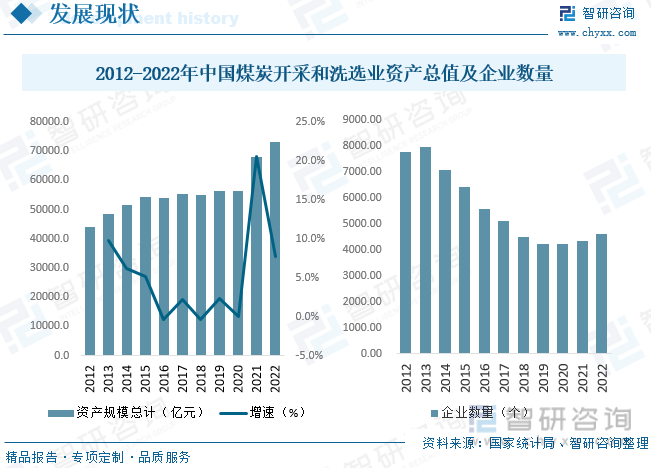

еӣӣгҖҒ2021-2022е№ҙеӣҪеҶ…з…ӨзӮӯејҖйҮҮиЎҢдёҡеҸ‘еұ•иҝ…зҢӣпјҢиЎҢдёҡдә§иғҪеҠ йҖҹйҮҠж”ҫеҠ©еҠӣз…Өд»·дјҒзЁі

йҡҸзқҖз…ӨзӮӯиЎҢдёҡеҺ»дә§иғҪдҫӣз»ҷдҫ§ж”№йқ©дёҚж–ӯж·ұе…ҘпјҢеҢ–и§Јж·ҳжұ°иҝҮеү©иҗҪеҗҺдә§иғҪдёҚж–ӯеҠ еӨ§пјҢеӨ§йҮҸе°Ҹз…Өзҹҝе…ій—ӯпјҢ兼并йҮҚз»„пјҢиЎҢдёҡйӣҶдёӯеәҰеҫ—д»ҘжҸҗй«ҳгҖӮиҮӘ2014е№ҙиө·иҮі2019е№ҙпјҢжҲ‘еӣҪз…ӨзӮӯејҖйҮҮе’Ңжҙ—йҖүдёҡ规дёҠдјҒдёҡж•°йҮҸиҝһз»ӯ6е№ҙеҮәзҺ°дёӢйҷҚпјҢ2019е№ҙйҷҚиҮіжңҖдҪҺеҖј4239家еҗҺејҖе§ӢеӣһеҚҮгҖӮ2022е№ҙеә•пјҢеӣҪеҶ…з…ӨзӮӯејҖйҮҮе’Ңжҙ—йҖүдёҡдёӯ规дёҠдјҒдёҡж•°йҮҸдёә4618家пјҢиҫғдёҠе№ҙзҡ„4343家еўһеҠ 275家гҖӮиЎҢдёҡиө„дә§жҖ»еҖјж–№йқўпјҢ2021-2022е№ҙжҲ‘еӣҪз…ӨзӮӯејҖйҮҮе’Ңжҙ—йҖүдёҡиө„дә§жҖ»еҖјеӨ§е№…еўһй•ҝпјҢ2022е№ҙиҫҫеҲ°73211дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ7.67%гҖӮ

е°ұиЎҢдёҡиҗҘ收иҖҢиЁҖпјҢ2021-2022е№ҙжҲ‘еӣҪз…ӨзӮӯејҖйҮҮе’Ңжҙ—йҖүдёҡиҗҘдёҡ收е…ҘеҸҠеҲ©ж¶ҰжҖ»йўқдҝқжҢҒиҫғеҘҪеўһй•ҝжҖҒеҠҝгҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪз…ӨзӮӯејҖйҮҮе’Ңжҙ—йҖүдёҡиҗҘдёҡжҖ»ж”¶е…ҘиҫҫеҲ°40222.2дәҝе…ғпјҢеҲ©ж¶ҰжҖ»йўқдёә10202.0дәҝе…ғпјҢеҲҶеҲ«еҗҢжҜ”еўһй•ҝ22.3%гҖҒ45.3%гҖӮ

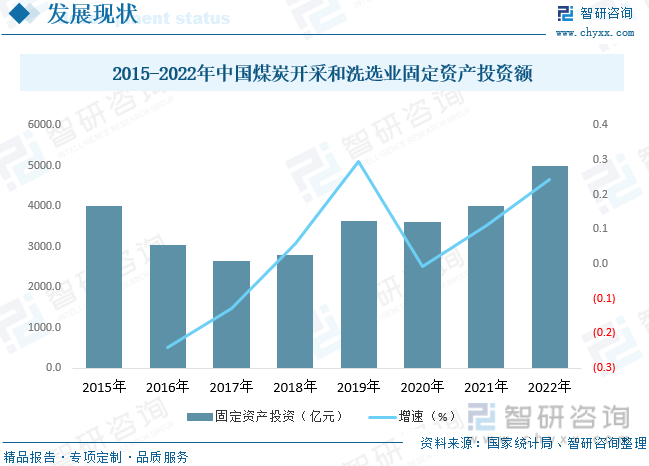

еӣҪеҶ…з…ӨзӮӯеӣәе®ҡиө„дә§жҠ•иө„жҳҺжҳҫеўһй•ҝгҖӮз”ұдәҺз…ӨзӮӯдә§иғҪйҮҠж”ҫе‘Ёжңҹиҫғй•ҝпјҢеҗҺз»ӯж–°еўһдә§иғҪе°Ҷдё»иҰҒеҸ–еҶідәҺз…ӨзӮӯдә§дёҡеӣәе®ҡжҠ•иө„жғ…еҶөгҖӮжҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®пјҢ2021гҖҒ2022е№ҙз…ӨзӮӯејҖйҮҮе’Ңжҙ—йҖүдёҡеӣәе®ҡиө„дә§жҠ•иө„е®ҢжҲҗйўқеҗҢжҜ”еҲҶеҲ«еўһй•ҝ11.4%гҖҒ24.4%пјҢ2023е№ҙеүҚ5дёӘжңҲзҙҜи®ЎеҗҢжҜ”еўһй•ҝ7.2%пјҢдҝқжҢҒиҫғеҝ«еўһй•ҝгҖӮйҡҸзқҖз…ӨзӮӯеӣәе®ҡиө„дә§жҠ•иө„е®ҢжҲҗйўқжҢҒз»ӯеўһй•ҝпјҢз…ӨзӮӯдә§иғҪеҗҺз»ӯжҲ–е°ҶеҠ йҖҹйҮҠж”ҫпјҢз…ӨзӮӯдҫӣйңҖе…ізі»жңүжңӣеҫ—еҲ°иҫғеӨ§ж”№е–„пјҢеҠ©еҠӣз…Өд»·йҖҗжӯҘеӣһеҪ’еҗҲзҗҶеҢәй—ҙгҖӮ

дә”гҖҒиЎҢдёҡжңӘжқҘеҸ‘еұ•и¶Ӣеҗ‘жңәжў°еҢ–гҖҒиҮӘеҠЁеҢ–гҖҒз»ҝиүІеҢ–еҸҠжҷәиғҪеҢ–

1гҖҒд»Һз…ӨзӮӯејҖйҮҮжҠҖжңҜжқҘзңӢпјҢеӣҪеҶ…еӨ–е…ҲиҝӣдјҒдёҡе·ІеңЁз…ӨзӮӯз”ҹдә§е·Ҙиүәз»јеҗҲжңәжў°еҢ–зҡ„еҹәзЎҖдёҠпјҢеҖҹеҠ©еҫ®з”өеӯҗжҠҖжңҜе’ҢдҝЎжҒҜжҠҖжңҜзҡ„ж–°жҲҗжһңпјҢеҗ‘иҝӣдёҖжӯҘиҮӘеҠЁеҢ–ж–№еҗ‘еҸ‘еұ•пјҢдјҙйҡҸиҖҢжқҘзҡ„еҲҷжҳҜз”ҹдә§ж•ҲзҺҮе’ҢдјҒдёҡз»ҸжөҺж•ҲзӣҠзҡ„еӨ§е№…жҸҗй«ҳгҖӮжҲ‘еӣҪз…ӨзӮӯдјҒдёҡж•ҙдҪ“жҠҖжңҜе’ҢиЈ…еӨҮж°ҙе№іиҫғдҪҺпјҢз…ӨзӮӯдҪҺжҠҖжңҜж°ҙе№іејҖйҮҮйҮҸиҝҮеӨ§пјҢйқһжңәжў°еҢ–йҮҮз…ӨзәҰеҚ 60%пјҢзү№еҲ«жҳҜд№Ўй•Үе’ҢдёӘдҪ“з…ӨзҹҝеӨ§йғҪжҳҜйқһжңәжў°еҢ–ејҖйҮҮпјҢз”ҹдә§зҡ„йӣҶзәҰеҢ–зЁӢеәҰеҫҲдҪҺгҖӮеӨ§еҠӣејҖеҸ‘е’Ңеә”з”Ёй«ҳж–°жҠҖжңҜпјҢдёәж”№еҸҳзӣ®еүҚиҗҪеҗҺзҠ¶еҶөпјҢжҸҗй«ҳз…ӨзӮӯдјҒдёҡз«һдәүеҠӣпјҢжҸҗдҫӣдәҶжңүеҠӣж”ҜжҢҒгҖӮ

2гҖҒз»ҝиүІзҹҝдёҡжҳҜдёҖз§Қд»ҘзҺҜеўғеҪұе“Қе’Ңиө„жәҗж•ҲзӣҠдёәеҹәзЎҖпјҢд»Ҙиө„жәҗејҖеҸ‘дёәдё»иҰҒзӣ®зҡ„зҡ„зҺ°д»ЈејҖеҸ‘з ”з©¶жЁЎејҸпјҢе…¶еҸ‘еұ•зӣ®ж ҮжҳҜзЎ®дҝқиө„жәҗеңЁж•ҙдёӘејҖйҮҮиҝҮзЁӢдёӯеҜ№з”ҹжҖҒзҺҜеўғзҡ„еҪұе“ҚжңҖеӨ§пјҢе®һзҺ°зӨҫдјҡж•ҲзӣҠгҖҒз»ҸжөҺж•ҲзӣҠе’ҢдјҒдёҡз»ҸжөҺж•ҲзӣҠзҡ„дјҳеҢ–еҚҸи°ғгҖӮи§ЈеҶіз…ӨзӮӯиө„жәҗз»ҝиүІејҖеҸ‘гҖҒеңҹең°иө„жәҗиў«з ҙеқҸзӯүй—®йўҳпјҢжңүж•ҲеҮҸе°‘йҮҮзҹҝгҖҒеӨ§ж°”зҺҜеўғжұЎжҹ“зӯүеҜ№ж°ҙиө„жәҗзҡ„з ҙеқҸе’ҢжұЎжҹ“пјҢ并йҖӮеә”жё…жҙҒиғҪжәҗеҸ‘еұ•и¶ӢеҠҝгҖӮ

3гҖҒз…ӨзҹҝжҷәиғҪеҢ–е»әи®ҫжҳҜз»ҹзӯ№еҸ‘еұ•е’Ңе®үе…ЁпјҢжҸҗй«ҳз…Өзҹҝе®үе…Ёз”ҹдә§ж°ҙе№іпјҢжҸҗй«ҳеҠіеҠЁз”ҹдә§зҺҮзҡ„йҮҚиҰҒдёҫжҺӘгҖӮ2020е№ҙ2жңҲпјҢеӣҪ家еҸ‘еұ•ж”№йқ©е§”гҖҒеӣҪ家иғҪжәҗеұҖзӯүе…«йғЁе§”иҒ”еҗҲеҚ°еҸ‘гҖҠе…ідәҺеҠ еҝ«з…ӨзҹҝжҷәиғҪеҢ–еҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢжҲ‘еӣҪз…ӨзҹҝжҷәиғҪеҢ–еҸ‘еұ•жӯҘе…Ҙеҝ«иҪҰйҒ“гҖӮеңЁзәІйўҶжҖ§гҖҠжҢҮеҜјж„Ҹи§ҒгҖӢеҸ‘еёғеҗҺпјҢеҗ„йғЁй—Ёд»Ҙе®үе…Ёз”ҹдә§дёәж ёеҝғеҮәеҸ°дәҶдёҖзі»еҲ—з…ӨзҹҝжҷәиғҪеҢ–еҸ‘еұ•ж”ҝзӯ–гҖӮ2022е№ҙ4жңҲпјҢеӣҪеҠЎйҷўе®ү委дјҡеҚ°еҸ‘гҖҠвҖңеҚҒеӣӣдә”вҖқеӣҪ家е®үе…Ёз”ҹдә§и§„еҲ’гҖӢпјҢжҸҗеҮәе…ЁйқўжҺЁиҝӣз…ӨзҹҝгҖҒйқһз…ӨзҹҝеұұжҷәиғҪеҢ–е»әи®ҫпјҢиҝӣдёҖжӯҘйҷҚдҪҺз…ӨзҹҝзҷҫдёҮеҗЁжӯ»дәЎзҺҮгҖҒйқһз…ӨзҹҝеұұдәӢж•…жӯ»дәЎдәәж•°гҖӮ2022е№ҙ8жңҲпјҢеә”жҖҘз®ЎзҗҶйғЁгҖҒеӣҪ家зҹҝеұұе®үе…Ёзӣ‘еҜҹеұҖеҚ°еҸ‘гҖҠвҖңеҚҒеӣӣдә”вҖқзҹҝеұұе®үе…Ёз”ҹдә§и§„еҲ’гҖӢпјҢжҺЁиҝӣзҹҝеұұжҷәиғҪеҢ–е»әи®ҫж”ҝзӯ–ж”ҜжҢҒеҸҠй…ҚеҘ—жҺӘж–ҪпјҢеҠ еҝ«5GгҖҒеӨ§ж•°жҚ®зӯүе…ҲиҝӣжҠҖжңҜдёҺзҹҝеұұе®үе…Ёз”ҹдә§зҡ„ж·ұеәҰиһҚеҗҲгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪз…ӨзӮӯејҖйҮҮиЎҢдёҡдҫӣйңҖжҖҒеҠҝеҲҶжһҗеҸҠеёӮеңәиҝҗиЎҢжҪңеҠӣжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪз…ӨзӮӯејҖйҮҮиЎҢдёҡдҫӣйңҖжҖҒеҠҝеҲҶжһҗеҸҠеёӮеңәиҝҗиЎҢжҪңеҠӣжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪз…ӨзӮӯејҖйҮҮиЎҢдёҡдҫӣйңҖжҖҒеҠҝеҲҶжһҗеҸҠеёӮеңәиҝҗиЎҢжҪңеҠӣжҠҘе‘ҠгҖӢе…ұеҚҒз« пјҢеҢ…еҗ«з…ӨзӮӯејҖйҮҮиЎҢдёҡз”ҹдә§еҺӮе•Ҷз«һдәүеҠӣеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪз…ӨзӮӯејҖйҮҮиЎҢдёҡеёӮеңәеүҚжҷҜдёҺжҠ•иө„еҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪз…ӨзӮӯејҖйҮҮдјҒдёҡжҲҳз•Ҙ规еҲ’еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ