еҶ…е®№жҰӮеҶөпјҡдҝқйҷ©жҳҜз”ЁжқҘ规еҲ’дәәз”ҹиҙўеҠЎзҡ„дёҖз§Қе·Ҙе…·пјҢжҳҜеёӮеңәз»ҸжөҺжқЎд»¶дёӢйЈҺйҷ©з®ЎзҗҶзҡ„еҹәжң¬жүӢж®өпјҢжҳҜйҮ‘иһҚдҪ“зі»е’ҢзӨҫдјҡдҝқйҡңдҪ“зі»зҡ„йҮҚиҰҒзҡ„ж”ҜжҹұгҖӮ2019-2021е№ҙпјҢжҲ‘еӣҪдҝқйҷ©дёҡзҡ„дҝқеҚ•д»¶ж•°еҲҶеҲ«дёә495.4дәҝ件гҖҒ526.3дәҝ件е’Ң489дәҝ件гҖӮ2022е№ҙе…Ёе№ҙдҝқйҷ©дёҡдҝқеҚ•д»¶ж•°иҫҫ554дәҝ件пјҢеҗҢжҜ”еўһй•ҝ13.27%гҖӮжҚ®дёӯеӣҪ银дҝқзӣ‘дјҡеҸ‘еёғзҡ„ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙпјҢжҲ‘еӣҪдҝқйҷ©иЎҢдёҡе…ұеҸ–еҫ—еҺҹдҝқйҷ©дҝқиҙ№ж”¶е…Ҙиҫҫ46957дәҝе…ғпјҢжҢүеҸҜжҜ”еҸЈеҫ„еҗҢжҜ”еўһй•ҝ4.58%пјҢдҝқйҷ©иө”д»ҳж”ҜеҮәдёә15485дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ0.79%гҖӮ

е…ій”®иҜҚпјҡдҝқйҷ©еёӮеңә规模гҖҒдҝқйҷ©еҸ‘еұ•иғҢжҷҜ

дёҖгҖҒиЎҢдёҡжҰӮеҶө

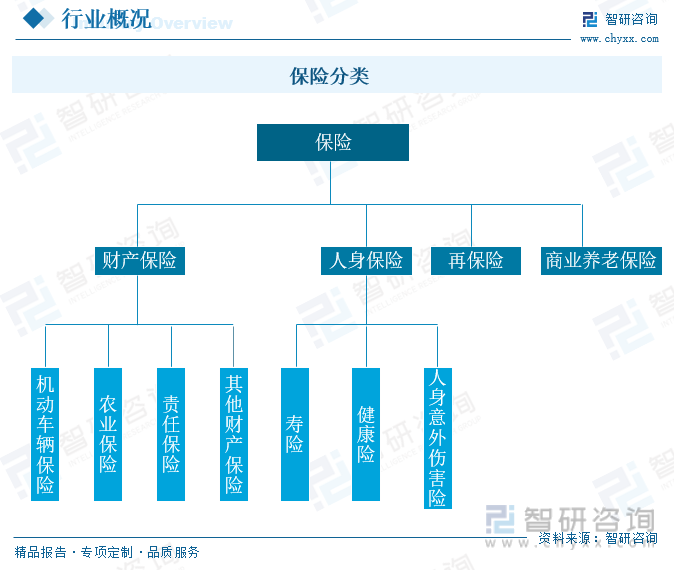

дҝқйҷ©пјҢжҳҜжҢҮжҠ•дҝқдәәж №жҚ®еҗҲеҗҢзәҰе®ҡпјҢеҗ‘дҝқйҷ©дәәж”Ҝд»ҳдҝқйҷ©иҙ№пјҢдҝқйҷ©дәәеҜ№дәҺеҗҲеҗҢзәҰе®ҡзҡ„еҸҜиғҪеҸ‘з”ҹзҡ„дәӢж•…еӣ е…¶еҸ‘з”ҹжүҖйҖ жҲҗзҡ„иҙўдә§жҚҹеӨұжүҝжӢ…иө”еҒҝдҝқйҷ©йҮ‘иҙЈд»»пјҢжҲ–иҖ…еҪ“иў«дҝқйҷ©дәәжӯ»дәЎгҖҒдјӨж®ӢгҖҒз–ҫз—…жҲ–иҖ…иҫҫеҲ°еҗҲеҗҢзәҰе®ҡзҡ„е№ҙйҫ„гҖҒжңҹйҷҗж—¶жүҝжӢ…з»ҷд»ҳдҝқйҷ©йҮ‘иҙЈд»»зҡ„е•Ҷдёҡдҝқйҷ©иЎҢдёәгҖӮ

ж”№йқ©ејҖж”ҫд»ҘжқҘпјҢдёӯеӣҪдҝқйҷ©дёҡзҡ„еҸ‘еұ•еӨ§иҮҙз»ҸеҺҶдәҶвҖңжҒўеӨҚе’ҢеҮҶеӨҮвҖқгҖҒвҖң规иҢғе’ҢиҜ•зӮ№вҖқгҖҒвҖңеҝ«йҖҹеҸ‘еұ•дёҺе…Ҙдё–жүҝиҜәвҖқгҖҒвҖңе®Ңе…ЁејҖж”ҫвҖқеӣӣдёӘйҳ¶ж®өгҖӮз»ҸеҺҶдәҶ40еӨҡе№ҙзҡ„еҸ‘еұ•пјҢдҝқйҷ©еёӮеңәеҸ–еҫ—дәҶдёҫдё–зһ©зӣ®зҡ„жҲҗе°ұпјҡеңЁдҝқиҙ№ж”¶е…Ҙж–№йқўпјҢз”ұ1980е№ҙзҡ„4.6дәҝе…ғеўһй•ҝиҮі2020е№ҙзҡ„42644.75дәҝе…ғгҖӮеңЁеӣҪйҷ…ең°дҪҚж–№йқўпјҢжҲ‘еӣҪдҝқйҷ©еёӮеңәз”ұ1999е№ҙзҡ„е…Ёзҗғ第16дҪҚеҸ‘еұ•дёә2001е№ҙзҡ„е…Ёзҗғ第13дҪҚпјҢзӣ®еүҚе·ІеҚҮиҮіе…Ёзҗғ第2дҪҚпјҢе‘ҲзҺ°еҮәжҳҺжҳҫзҡ„жҸҗеҚҮжҖҒеҠҝгҖӮ

дәҢгҖҒеҸ‘еұ•иғҢжҷҜ

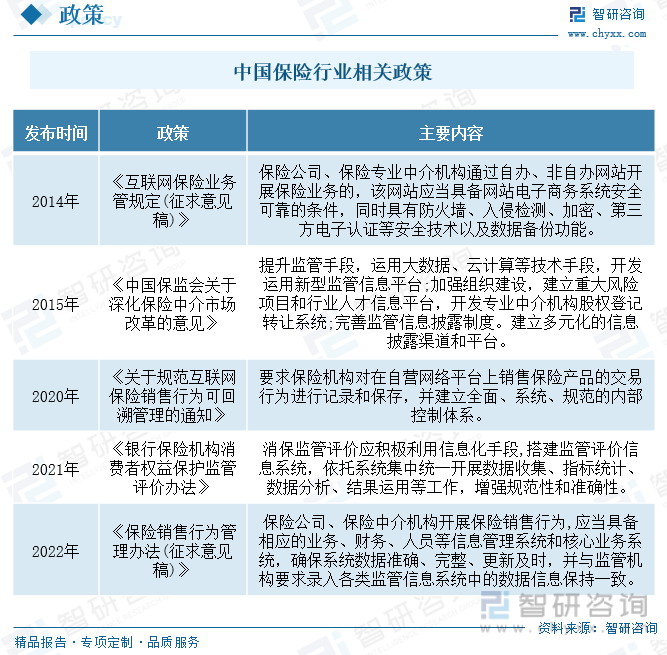

иҝ‘е№ҙжқҘзӣ‘з®ЎйғЁй—ЁеҸ‘еёғзҡ„еӨҡйЎ№зӣ‘з®Ўж”ҝзӯ–еҸҠжҢҮеҜјж„Ҹи§ҒдёӯеқҮејәи°ғдҝқйҷ©иЎҢдёҡеҸҠе…¬еҸёиҰҒе……еҲҶеҲ©з”ЁзҺ°д»Јз§‘жҠҖжҠҖжңҜж”№йҖ гҖҒдјҳеҢ–дј з»ҹдҝқйҷ©дёҡеҠЎжөҒпјҢйј“еҠұ并иҰҒжұӮдҝқйҷ©иЎҢдёҡеҗ‘ж•°еӯ—еҢ–иҪ¬еһӢгҖӮ2022е№ҙ1жңҲпјҢ银дҝқзӣ‘дјҡеҸ‘еёғзҡ„гҖҠ银иЎҢдёҡдҝқйҷ©дёҡж•°еӯ—еҢ–иҪ¬еһӢзҡ„жҢҮеҜјж„Ҹи§ҒгҖӢдёӯжҢҮеҮәиҰҒвҖңеҠ еҝ«ж•°еӯ—з»ҸжөҺе»әи®ҫпјҢе…ЁйқўжҺЁиҝӣ银иЎҢдёҡдҝқйҷ©дёҡж•°еӯ—еҢ–иҪ¬еһӢпјҢжҺЁеҠЁйҮ‘иһҚй«ҳиҙЁйҮҸеҸ‘еұ•вҖқпјҢгҖҠжҢҮеҜјж„Ҹи§ҒгҖӢж—ЁеңЁйҖҡиҝҮж•°еӯ—еҢ–иҪ¬еһӢж”№еҸҳиҝҮеҺ»йҮ‘иһҚиЎҢдёҡеҗҢиҙЁгҖҒдҪҺж•Ҳзҡ„з—ӣзӮ№пјҢдҪҶжҳҜеңЁж•°еӯ—еҢ–иҪ¬еһӢиҝҮзЁӢдёӯиҰҒжіЁж„ҸзҪ‘з»ңгҖҒж•°жҚ®е®үе…Ёй—®йўҳпјҢдёҺеӣҪ家顶еұӮ规еҲ’дёҖиҮҙпјҢеҗҢж—¶иҰҒжҸҗй«ҳиҮӘдё»еҸҜжҺ§пјҢжҳҺзЎ®вҖңе…ій”®жҠҖжңҜиҮӘдё»еҸҜжҺ§еҺҹеҲҷпјҢйҷҚдҪҺеӨ–йғЁдҫқиө–гҖҒйҒҝе…ҚеҚ•дёҖдҫқиө–вҖқгҖӮ

дёүгҖҒдә§дёҡй“ҫ

еңЁдҝқйҷ©иЎҢдёҡдә§дёҡй“ҫдёӯпјҢдҫӣз»ҷдҫ§дё»иҰҒеҢ…жӢ¬дҝқйҷ©е…¬еҸёгҖҒдҝқйҷ©дёӯд»ӢгҖӮдҝқйҷ©е…¬еҸёеҸҜеҲҶдёәдј з»ҹдҝқйҷ©е…¬еҸёе’Ңдә’иҒ”зҪ‘дҝқйҷ©е…¬еҸёпјҢдё»иҰҒиҙҹиҙЈдә§е“Ғи®ҫи®ЎгҖҒдҝқйҷ©дә§е“Ғдҫӣеә”гҖҒдҝқиҙ№ж”¶еҸ–еҸҠжҠ•дҝқдәӢ件еҸ‘з”ҹж—¶ж”Ҝд»ҳиө”ж¬ҫ;дҝқйҷ©дёӯд»ӢеҢ…жӢ¬дё“дёҡдёӯд»Ӣжңәжһ„гҖҒдҝқйҷ©е…јдёҡд»ЈзҗҶжңәжһ„д»ҘеҸҠдҝқйҷ©иҗҘй”Җе‘ҳпјҢиҙҹиҙЈдёәдҝқйҷ©е…¬еҸёй”Җе”®дҝқйҷ©еҸҠжҸҗдҫӣе…¶д»–жңҚеҠЎгҖӮйңҖжұӮдҫ§дё»иҰҒеҢ…жӢ¬иҙӯд№°дҝқйҷ©зҡ„дјҒдёҡз”ЁжҲ·е’ҢдёӘдәәз”ЁжҲ·гҖӮе…¶дёӯпјҢдҫӣеә”дҝқйҷ©дә§е“Ғзҡ„дҝқйҷ©е…¬еҸёжҳҜдә§дёҡй“ҫдёӯзҡ„йҮҚиҰҒдё»дҪ“гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪдҝқйҷ©иЎҢдёҡеҸ‘еұ•еҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜйў„жөӢжҠҘе‘ҠгҖӢ

еӣӣгҖҒеҸ‘еұ•зҺ°зҠ¶

еүҚдёӨе№ҙз”ұдәҺж–°еҶ иӮәзӮҺз–«жғ…еңЁе…ЁзҗғеӨ§жөҒиЎҢпјҢеҜ№е…Ёзҗғз»ҸжөҺдә§з”ҹдәҶжҳҺжҳҫеҪұе“ҚпјҢзҗғз»ҸжөҺзҺҜеўғиҝӣиҖҢеҜ№дҝқйҷ©еёӮеңәдә§з”ҹеҪұе“ҚпјҢе…¶дёӯеҸ—еҪұе“Қзҡ„дё»иҰҒйҷ©з§ҚжҳҜпјҡз–«жғ…еҜјиҮҙзҡ„жҚҹеӨұеұһдәҺдҝқеҚ•иө”еҒҝиҢғеӣҙзҡ„йҷ©з§ҚпјҢиҙЈд»»зҡ„еҲӨе®ҡеҸҜиғҪеј•иө·дәүи®®гҖҒиҜүи®јйЈҺйҷ©иҫғй«ҳзҡ„йҷ©з§ҚпјҢз–«жғ…ж”№еҸҳдҝқйҡңйңҖжұӮзҡ„йҷ©з§ҚгҖӮдҪҝеҫ—дҝқиҙ№ж”¶е…ҘжңүжүҖдёӢж»‘пјҢдҪҶйҡҸзқҖз–«жғ…зҡ„иҪ¬еҘҪе’Ңз»ҸжөҺзҡ„еӨҚиӢҸпјҢ2022е№ҙе…Ёзҗғдҝқиҙ№ж”¶е…ҘејҖе§Ӣеӣһжҡ–гҖӮ2022е№ҙе…Ёзҗғдҝқиҙ№ж”¶е…Ҙдёә6.35дёҮдәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ4.1%гҖӮ

дҝқйҷ©жҳҜз”ЁжқҘ规еҲ’дәәз”ҹиҙўеҠЎзҡ„дёҖз§Қе·Ҙе…·пјҢжҳҜеёӮеңәз»ҸжөҺжқЎд»¶дёӢйЈҺйҷ©з®ЎзҗҶзҡ„еҹәжң¬жүӢж®өпјҢжҳҜйҮ‘иһҚдҪ“зі»е’ҢзӨҫдјҡдҝқйҡңдҪ“зі»зҡ„йҮҚиҰҒзҡ„ж”ҜжҹұгҖӮ2019-2021е№ҙпјҢжҲ‘еӣҪдҝқйҷ©дёҡзҡ„дҝқеҚ•д»¶ж•°еҲҶеҲ«дёә495.4дәҝ件гҖҒ526.3дәҝ件е’Ң489дәҝ件гҖӮ2022е№ҙе…Ёе№ҙдҝқйҷ©дёҡдҝқеҚ•д»¶ж•°иҫҫ554дәҝ件пјҢеҗҢжҜ”еўһй•ҝ13.27%гҖӮжҚ®дёӯеӣҪ银дҝқзӣ‘дјҡеҸ‘еёғзҡ„ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙпјҢжҲ‘еӣҪдҝқйҷ©иЎҢдёҡе…ұеҸ–еҫ—еҺҹдҝқйҷ©дҝқиҙ№ж”¶е…Ҙиҫҫ46957дәҝе…ғпјҢжҢүеҸҜжҜ”еҸЈеҫ„еҗҢжҜ”еўһй•ҝ4.58%пјҢдҝқйҷ©иө”д»ҳж”ҜеҮәдёә15485дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ0.79%гҖӮ

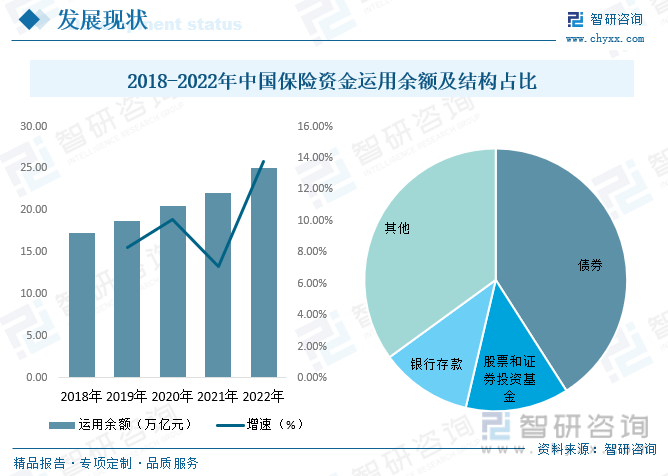

дҝқйҷ©иө„йҮ‘жҳҜиө„жң¬еёӮеңәжңҖдёәйҮҚиҰҒзҡ„дёӯй•ҝжңҹиө„йҮ‘жқҘжәҗд№ӢдёҖпјҢдҝқйҷ©дә§е“Ғзҡ„й•ҝд№…жңҹзү№жҖ§пјҢдҪҝеҫ—дҝқйҷ©жӣҙдёәеҖҫеҗ‘й•ҝжңҹжҠ•иө„е’Ңд»·еҖјжҠ•иө„гҖӮжҲ‘еӣҪдҝқйҷ©иө„йҮ‘иҝҗз”ЁдҪҷйўқиҮӘ2012е№ҙзҡ„6.9дёҮдәҝе…ғеўһй•ҝиҮі2022е№ҙзҡ„25.05дёҮдәҝе…ғпјҢжңҹй—ҙе№ҙеқҮеӨҚеҗҲеўһйҖҹдёә13.76%гҖӮдҝқйҷ©иө„йҮ‘й…ҚзҪ®д»ҚдҝқжҢҒд»Ҙеӣәе®ҡ收зӣҠзұ»иө„дә§дёәдё»гҖҒеӨҡе…ғеҢ–й…ҚзҪ®зҡ„з»“жһ„гҖӮе…¶дёӯеҖәеҲё102530дәҝе…ғпјҢеҚ жҜ”40.96%пјӣиӮЎзҘЁе’ҢиҜҒеҲёжҠ•иө„еҹәйҮ‘31829дәҝе…ғпјҢеҚ жҜ”12.71%пјӣ银иЎҢеӯҳж¬ҫ28348дәҝе…ғпјҢеҚ жҜ”11.32%гҖӮ

дә”гҖҒз«һдәүж јеұҖ

ж №жҚ®BrandFinanceеҸ‘еёғзҡ„гҖҠ2022е…Ёзҗғдҝқйҷ©е“ҒзүҢд»·еҖј100ејәжҺ’иЎҢжҰңгҖӢпјҢдёӯеӣҪдёҖе…ұжңү12家公еҸёдёҠжҰңгҖӮе…¶дёӯпјҢе“ҒзүҢд»·еҖјеӨ§дәҺ400дәҝзҫҺе…ғзҡ„жҳҜдёӯеӣҪе№іе®ү;е“ҒзүҢд»·еҖјеӨ§дәҺ100дәҝзҫҺе…ғзҡ„жңүпјҡдёӯеӣҪдәәеҜҝгҖҒеӨӘе№іжҙӢдҝқйҷ©гҖҒеҸӢйӮҰдҝқйҷ©;е“ҒзүҢд»·еҖје°ҸдәҺ100дәҝзҫҺе…ғзҡ„дёҠжҰңе…¬еҸёжңүпјҡдёӯеӣҪдәәдҝқгҖҒеӣҪжі°дәәеҜҝгҖҒж–°еҚҺдәәеҜҝгҖҒеҜҢйӮҰдәәеҜҝгҖҒдёӯеӣҪеӨӘе№ігҖҒдёӯеӣҪеҶҚдҝқйҷ©йӣҶеӣўгҖҒеҸ°ж№ҫдәәеҜҝгҖҒеҚ—еұұдәәеҜҝгҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

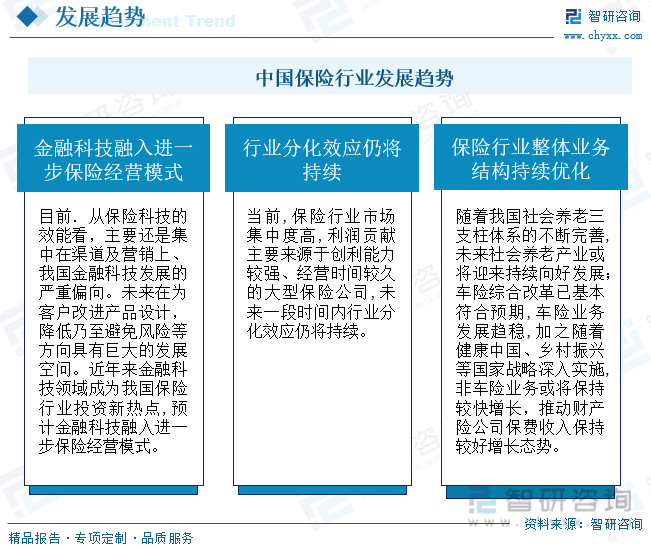

2023е№ҙе…Ёзҗғз»ҸжөҺеҸ‘еұ•дёҚзЎ®е®ҡеӣ зҙ д»ҚиҫғеӨҡпјҢдҝқйҷ©иЎҢдёҡжҠ•иө„收зӣҠеҸҠзӣҲеҲ©ж°ҙе№ійқўдёҙдёҖе®ҡеўһй•ҝеҺӢеҠӣгҖӮжңӘжқҘдёҖж®өж—¶й—ҙжҲ‘еӣҪдҝқйҷ©иЎҢдёҡеҸ‘еұ•дё»иҰҒе‘ҲзҺ°д»ҘдёӢдёүдёӘи¶ӢеҠҝпјҡйҮ‘иһҚ科жҠҖиҝӣдёҖжӯҘиһҚе…Ҙдҝқйҷ©з»ҸиҗҘжЁЎејҸгҖҒиЎҢдёҡеҲҶеҢ–ж•Ҳеә”д»Қе°ҶжҢҒз»ӯгҖҒдҝқйҷ©иЎҢдёҡж•ҙдҪ“дёҡеҠЎз»“жһ„жҢҒз»ӯдјҳеҢ–гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪдҝқйҷ©иЎҢдёҡеҸ‘еұ•еҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪдҝқйҷ©иЎҢдёҡеҸ‘еұ•еҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪдҝқйҷ©иЎҢдёҡеҸ‘еұ•еҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒдёҖз« пјҢеҢ…еҗ«дҝқйҷ©дёҡиө„йҮ‘иҝҗиҗҘеҲҶжһҗпјҢ2024-2030е№ҙдҝқйҷ©иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝйў„жөӢпјҢ2024-2030е№ҙжҲ‘еӣҪдҝқйҷ©дёҡеҸ‘еұ•жҲҳз•ҘзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ