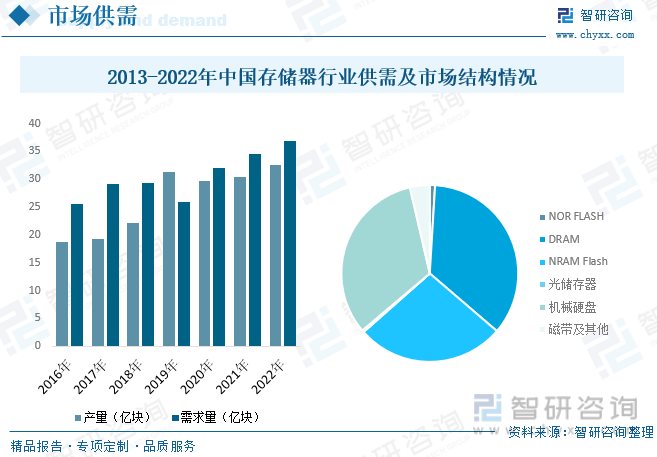

еҶ…е®№жҰӮиҝ°пјҡ2019е№ҙпјҢз”ұдәҺе…Ёзҗғ2019е№ҙдёҠеҚҠе№ҙеҺҹеҺӮе’Ңе“ҒзүҢеҺӮйғҪйқўдёҙзқҖеҫҲеӨ§зҡ„еә“еӯҳе’ҢеҮәиҙ§еҺӢеҠӣпјҢеҜјиҮҙеёҰеҠЁдёӯеӣҪеӯҳеӮЁеҷЁиЎҢдёҡеёӮеңәйңҖжұӮдёӢйҷҚпјҢ2020е№ҙејҖе§ӢжҒўеӨҚдҫӣйңҖе№іиЎЎзҠ¶жҖҒпјҢ2022е№ҙдёӯеӣҪеӯҳеӮЁеҷЁиЎҢдёҡдә§йҮҸзәҰдёә32.55дәҝеқ—пјҢйңҖжұӮйҮҸзәҰдёә36.8дәҝеқ—гҖӮд»ҺеёӮеңәз»“жһ„жқҘзңӢпјҢдёӯеӣҪеӯҳеӮЁеҷЁеёӮеңәдёӯпјҢеҚ жҜ”第дёҖзҡ„еӯҳеӮЁеҷЁдёәDRAMеӯҳеӮЁеҷЁпјҢеҚ жҜ”дёә35.33%гҖӮе…¶ж¬Ўдёәжңәжў°зЎ¬зӣҳпјҢеҚ жҜ”32.54%пјҢ第дёүдёәNRAM FlashеӯҳеӮЁеҷЁпјҢеҚ жҜ”дёә27.18%гҖӮ

дёҖгҖҒеӯҳеӮЁеҷЁжҰӮиҝ°

еӯҳеӮЁеҷЁжҳҜи®Ўз®—жңәзі»з»ҹдёӯе…·жңүи®°еҝҶеӯҳеӮЁеҠҹиғҪзҡ„и®ҫеӨҮпјҢиҙҹиҙЈзЁӢеәҸгҖҒж•°жҚ®дҝЎжҒҜзҡ„еӯҳеӮЁе’Ңз®ЎзҗҶгҖӮ

еӯҳеӮЁеҷЁеҸҜеҲҶдёәдё»еӯҳеӮЁеҷЁпјҲRAMпјүгҖҒиҫ…еҠ©еӯҳеӮЁеҷЁгҖҒеҸӘиҜ»еӯҳеӮЁеҷЁпјҲROMпјүгҖҒзј“еӯҳеӯҳеӮЁеҷЁгҖҒиҷҡжӢҹеӯҳеӮЁеҷЁзӯүгҖӮеңЁдёӯеӣҪеёӮеңәдёҠпјҢдё»жөҒзҡ„еӯҳеӮЁеҷЁзұ»еһӢжҳҜй—ӘеӯҳеӯҳеӮЁеҷЁпјҢзү№еҲ«жҳҜеӣәжҖҒзЎ¬зӣҳпјҲSolid State DriveпјҢSSDпјүпјҢеұһдәҺиҫ…еҠ©еӯҳеӮЁеҷЁзҡ„дёҖз§ҚпјҢе…¶йҖҹеәҰеҝ«гҖҒиҖҗз”ЁжҖ§ејәгҖҒдҪ“з§Ҝе°ҸгҖҒеҷӘйҹіе°ҸгҖҒдҪҺеҠҹиҖ—гҖҒеҸҜйқ жҖ§й«ҳзӯүзү№зӮ№ж·ұеҸ—з”ЁжҲ·зҡ„е–ңж¬ўпјҢе°Ҫз®ЎSSDеңЁжҖ§иғҪе’Ңе…¶д»–ж–№йқўе…·жңүдјҳеҠҝпјҢдҪҶдёҺHDDзӣёжҜ”пјҢSSDзҡ„жҲҗжң¬д»Қ然зӣёеҜ№иҫғй«ҳгҖӮеӣ жӯӨпјҢеңЁе®№йҮҸиҫғеӨ§йңҖжұӮдё”йў„з®—жңүйҷҗзҡ„жғ…еҶөдёӢпјҢжҹҗдәӣз”ЁжҲ·еҸҜиғҪд»Қ然дјҡйҖүжӢ©дј з»ҹHDDгҖӮ

дәҢгҖҒж”ҝзӯ–

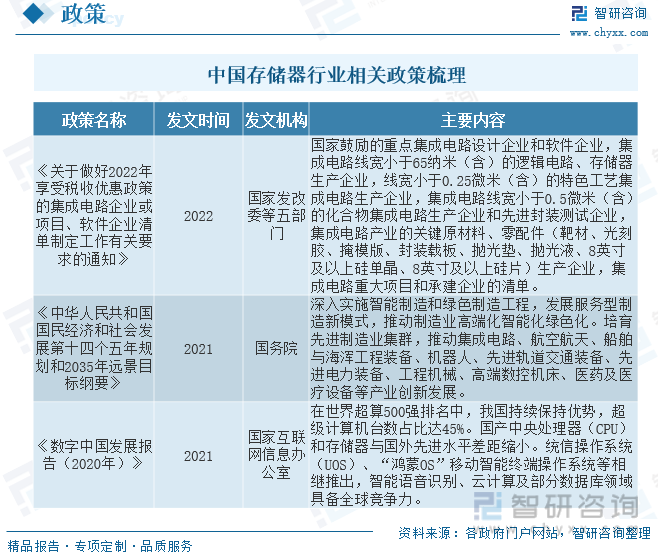

иҝ‘е№ҙжқҘпјҢйҡҸзқҖеӣҪеӨ–еҚҠеҜјдҪ“дә§дёҡеҜ№жҲ‘еӣҪзҡ„жү“еҺӢзЁӢеәҰзҡ„еҠ еү§пјҢеӣҪ家зӣёз»§еҮәеҸ°еҚҠеҜјдҪ“гҖҒйӣҶжҲҗз”өи·Ҝзӯүдә§дёҡж”ҝзӯ–пјҢжү¶жҢҒдёӯеӣҪйӣҶжҲҗз”өи·ҜгҖҒеӯҳеӮЁеҷЁзӯүдә§дёҡеҒҘеә·иүҜеҘҪзҡ„еҸ‘еұ•пјҢ2021е№ҙеӣҪ家дә’иҒ”зҪ‘дҝЎжҒҜеҠһе…¬е®ӨеҮәеҸ°гҖҠж•°еӯ—дёӯеӣҪеҸ‘еұ•жҠҘе‘ҠпјҲ2020е№ҙпјүгҖӢпјҢжҲ‘еӣҪжҢҒз»ӯдҝқжҢҒдјҳеҠҝпјҢи¶…зә§и®Ўз®—жңәеҸ°ж•°еҚ жҜ”иҫҫ45%пјҢеӣҪдә§дёӯеӨ®еӨ„зҗҶеҷЁеҸҠеӯҳеӮЁеҷЁдёҺеӣҪеӨ–е…Ҳиҝӣж°ҙе№іе·®и·қзј©е°ҸгҖӮжҲ‘еӣҪеӯҳеӮЁеҷЁиЎҢдёҡеңЁиҝӣжӯҘпјҢйҖҗжёҗиө¶и¶…еҸ‘иҫҫеӣҪ家гҖӮ

дёүгҖҒдә§дёҡй“ҫ

еӯҳеӮЁеҷЁиЎҢдёҡдә§дёҡй“ҫз»“жһ„иҫғдёәжё…жҷ°пјҢдёҠжёёз”ұеҚ°еҲ·з”өи·ҜйӣҶжҲҗгҖҒж— зәҝе°„йў‘йӣ¶д»¶гҖҒз”өе®№еҷЁгҖҒз”өйҳ»еҷЁгҖҒиҠҜзүҮгҖҒж•°еӯ—йӣҶжҲҗз”өи·Ҝзӯүз»„жҲҗпјӣдә§дёҡй“ҫдёӯжёёдёәеӯҳеӮЁеҷЁз”ҹдә§е•ҶпјҢеӣҪеҶ…дё»иҰҒз”ҹдә§е•ҶдёәжөӘжҪ®дҝЎжҒҜгҖҒдёӯ科жӣҷе…үгҖҒзҲұж•°гҖҒеҚҺдёәзӯүдјҳиҙЁдјҒдёҡпјӣдә§дёҡй“ҫдёӢжёёдёәеӯҳеӮЁеҷЁзҡ„еј•з”ЁйўҶеҹҹпјҢдё»иҰҒдёә家用з”өеҷЁгҖҒеҢ»з–—и®ҫеӨҮдә§е“ҒгҖҒж—Ҙз”Ёз”өеӯҗдә§е“ҒгҖҒзҪ‘з»ңжңҚеҠЎи®ҫеӨҮгҖҒеӘ’д»ӢеӮЁеӯҳиЈ…зҪ®гҖҒи®Ўз®—жңәйҷ„件зӯүйўҶеҹҹгҖӮ

еӯҳеӮЁеҷЁеә”з”ЁйўҶеҹҹиҫғдёәе№ҝжіӣпјҢйҡҸзқҖ家用з”өеҷЁзҡ„жҷәиғҪеҢ–пјҢеӯҳеӮЁеҷЁеҸҲеўһеҠ дәҶж–°зҡ„еә”з”ЁйўҶеҹҹпјҢж №жҚ®ж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪеӯҳеӮЁеҷЁдә§дёҡй“ҫдёӢжёёдё»иҰҒеә”з”ЁдёәжүӢжңәгҖҒе…¶еҚ жҜ”дёә44.75%пјҢеҚ жҚ®дәҶиҝ‘еҚҠж•°зҡ„еёӮеңәд»ҪйўқпјҢе…¶ж¬Ўдёәз”өи„‘йўҶеҹҹпјҢеҚ жҜ”дёә13.13%пјҢжңҚеҠЎеҷЁеҚ жҜ”12.35%пјҢж¶Ҳиҙ№з”өеӯҗеҚ жҜ”8.52%пјҢжҳҫеҚЎеҚ жҜ”7.25%пјҢе…¶д»–йўҶеҹҹеҚ жҜ”14%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеӯҳеӮЁеҷЁиЎҢдёҡеёӮеңәз«һдәүзӯ–з•ҘеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢ

еӣӣгҖҒе…ЁзҗғеӯҳеӮЁеҷЁиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

еҚҠеҜјдҪ“еӯҳеӮЁеҷЁдҪңдёәз”өеӯҗзі»з»ҹзҡ„еҹәжң¬з»„жҲҗйғЁеҲҶпјҢжҳҜзҺ°д»ЈдҝЎжҒҜдә§дёҡеә”з”ЁжңҖдёәе№ҝжіӣзҡ„з”өеӯҗеҷЁд»¶д№ӢдёҖгҖӮйҡҸзқҖзҺ°д»Јз”өеӯҗдҝЎжҒҜзі»з»ҹзҡ„ж•°жҚ®еӯҳеӮЁйңҖжұӮжҢҮж•°зә§еўһй•ҝпјҢеҚҠеҜјдҪ“еӯҳеӮЁеҮәиҙ§йҮҸжҢҒз»ӯеӨ§е№…еўһй•ҝпјҢеҸҰдёҖж–№йқўпјҢз”ұдәҺеӯҳеӮЁжҷ¶еңҶеҲ¶зЁӢеҹәжң¬жҢүз…§ж‘©е°”е®ҡеҫӢдёҚж–ӯеҸ–еҫ—зӘҒз ҙпјҢеҚ•дҪҚеӯҳеӮЁжҲҗжң¬еңЁй•ҝжңҹжӣІзәҝдёӯе‘ҲзҺ°еҚ•иҫ№дёӢйҷҚи¶ӢеҠҝгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢе…ЁзҗғеҚҠеҜјдҪ“еӮЁеӯҳеҷЁиЎҢдёҡеёӮеңә规模жҖ»дҪ“е‘ҲзҺ°дёҠж¶ЁжҖҒеҠҝпјҢе…¶дёӯеңЁ2019е№ҙпјҢе…ЁзҗғеҚҠеҜјдҪ“еӯҳеӮЁеҷЁиЎҢдёҡеёӮеңә规模е‘ҲзҺ°еҮәдёӢйҷҚжҖҒеҠҝпјҢеңЁе…Ёзҗғз»ҸжөҺз–ІиҪҜзҡ„еӨ§зҺҜеўғдёӢпјҢ2019дёҠеҚҠе№ҙеҺҹеҺӮе’Ңе“ҒзүҢеҺӮйғҪйқўдёҙзқҖеҫҲеӨ§зҡ„еә“еӯҳе’ҢеҮәиҙ§еҺӢеҠӣпјҢеҜјиҮҙNAND Flashе’ҢDRAMйҮҸд»·йҪҗи·ҢпјҢеӣ жӯӨеҺҹеҺӮдёҚеҫ—дёҚдҪҝз”ЁеҮҸдә§зӯ–з•ҘпјҢд»Ҙе№іиЎЎеёӮеңәдҫӣйңҖпјҢ并еҜ„жңӣдёӢеҚҠе№ҙеёӮеҶөжңүжүҖеҘҪиҪ¬пјҢ2022е№ҙе…ЁзҗғеҚҠеҜјдҪ“еӯҳеӮЁеҷЁиЎҢдёҡеёӮеңә规模зәҰдёә1717дәҝзҫҺе…ғгҖӮ

дә”гҖҒдёӯеӣҪеӯҳеӮЁеҷЁиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

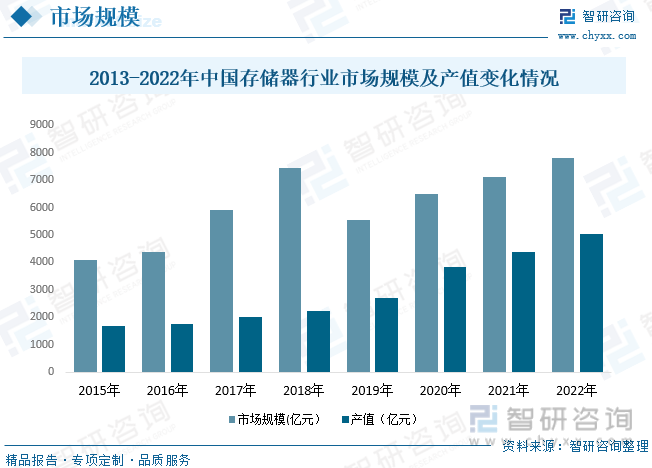

дёӯеӣҪеӯҳеӮЁеҷЁеёӮеңәиҝ‘е№ҙжқҘжҢҒз»ӯжү©еӨ§гҖӮйҡҸзқҖж•°еӯ—еҢ–иҪ¬еһӢгҖҒдә‘и®Ўз®—гҖҒдәәе·ҘжҷәиғҪгҖҒзү©иҒ”зҪ‘е’Ң5GжҠҖжңҜзҡ„жҺЁиҝӣпјҢеҜ№еӯҳеӮЁеҷЁзҡ„йңҖжұӮжҢҒз»ӯеўһеҠ гҖӮеӨ§ж•°жҚ®гҖҒй«ҳжё…и§Ҷйў‘гҖҒиҷҡжӢҹеҢ–е’Ңиҫ№зјҳи®Ўз®—зӯүеә”з”Ёзҡ„е…ҙиө·пјҢд№ҹжҺЁеҠЁдәҶеӯҳеӮЁеҷЁеёӮеңәзҡ„еўһй•ҝгҖӮдёӯеӣҪзҡ„еӯҳеӮЁеҷЁеҲ¶йҖ е•ҶйҖҗжёҗеҙӯйңІеӨҙи§’гҖӮдёҖдәӣжң¬еңҹдјҒдёҡз§ҜжһҒжҠ•е…ҘеӯҳеӮЁеҷЁз ”еҸ‘е’ҢеҲ¶йҖ йўҶеҹҹпјҢеҠӘеҠӣе®һзҺ°жҠҖжңҜиҮӘдё»еҲӣж–°гҖӮиҝҷз§Қи¶ӢеҠҝжңүеҠ©дәҺйҷҚдҪҺеӣҪеҶ…еёӮеңәзҡ„еҜ№еӨ–дҫқиө–пјҢжҸҗеҚҮжң¬еңҹдә§дёҡз«һдәүеҠӣгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪеӯҳеӮЁеҷЁиЎҢдёҡеёӮеңә规模жҖ»дҪ“е‘ҲзҺ°дёҠж¶ЁжҖҒеҠҝпјҢ2019е№ҙдёӯеӣҪеӯҳеӮЁеҷЁиЎҢдёҡеёӮеңә规模еҸ—е…ЁзҗғеӯҳеӮЁеҷЁиЎҢдёҡзҡ„еҪұе“ҚпјҢеёӮеңә规模жңүжүҖдёӢйҷҚпјҢ2022е№ҙдёӯеӣҪеӯҳеӮЁеҷЁиЎҢдёҡеёӮеңә规模зәҰдёә7801.19дәҝе…ғпјҢдә§еҖјзәҰдёә5026.39дәҝе…ғгҖӮ

д»ҺдёӯеӣҪеӯҳеӮЁеҷЁиЎҢдёҡдҫӣйңҖжғ…еҶөжқҘзңӢпјҢдә§йҮҸдёҺйңҖжұӮйҮҸйҖҗе№ҙдёҠж¶ЁпјҢ2019е№ҙпјҢз”ұдәҺе…Ёзҗғ2019е№ҙдёҠеҚҠе№ҙеҺҹеҺӮе’Ңе“ҒзүҢеҺӮйғҪйқўдёҙзқҖеҫҲеӨ§зҡ„еә“еӯҳе’ҢеҮәиҙ§еҺӢеҠӣпјҢеҜјиҮҙеёҰеҠЁдёӯеӣҪеӯҳеӮЁеҷЁиЎҢдёҡеёӮеңәйңҖжұӮдёӢйҷҚпјҢ2020е№ҙејҖе§ӢжҒўеӨҚдҫӣйңҖе№іиЎЎзҠ¶жҖҒпјҢ2022е№ҙдёӯеӣҪеӯҳеӮЁеҷЁиЎҢдёҡдә§йҮҸзәҰдёә32.55дәҝеқ—пјҢйңҖжұӮйҮҸзәҰдёә36.8дәҝеқ—гҖӮд»ҺеёӮеңәз»“жһ„жқҘзңӢпјҢдёӯеӣҪеӯҳеӮЁеҷЁеёӮеңәдёӯпјҢеҚ жҜ”第дёҖзҡ„еӯҳеӮЁеҷЁдёәDRAMеӯҳеӮЁеҷЁпјҢеҚ жҜ”дёә35.33%гҖӮе…¶ж¬Ўдёәжңәжў°зЎ¬зӣҳпјҢеҚ жҜ”32.54%пјҢ第дёүдёәNRAM FlashеӯҳеӮЁеҷЁпјҢеҚ жҜ”дёә27.18%гҖӮ

е…ӯгҖҒе…ЁзҗғеӯҳеӮЁеҷЁиЎҢдёҡеёӮеңәз«һдәүж јеұҖ

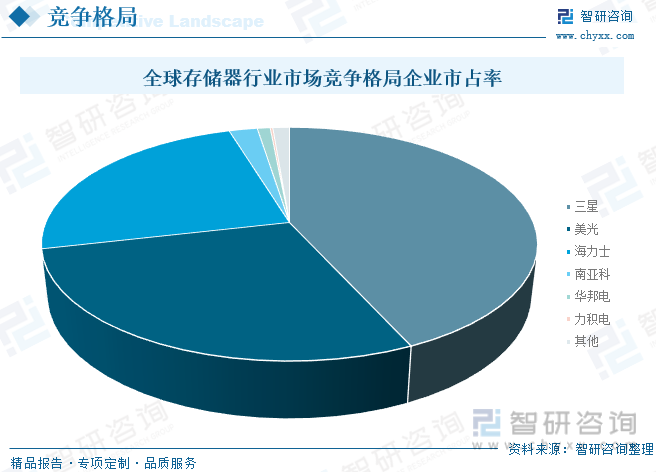

еңЁеӯҳеӮЁеҷЁиЎҢдёҡеёӮеңәз«һдәүж јеұҖдёӯпјҢе‘ҲзҺ°еҮәдёүи¶ійјҺз«Ӣзҡ„з«һдәүж јеұҖпјҢдёүжҳҹгҖҒзҫҺе…үгҖҒжө·еҠӣеЈ«пјҢдёү家еҚ жҜ”иҝ‘96%зҡ„еёӮеңәд»ҪйўқпјҢзӣ®еүҚпјҢдёүжҳҹжҳҜж¶Ҳиҙ№зә§еӣәжҖҒйўҶеҹҹзҡ„ж ҮжқҶе“ҒзүҢпјҢеҗ„ж–№йқўзҡ„жҖ§иғҪйғҪжҳҜжҜ”иҫғйўҶе…Ҳзҡ„гҖӮдёүжҳҹжүҖжңүзҡ„еӣәжҖҒдә§е“ҒпјҢйғҪжҳҜдҪҝз”ЁиҮӘе·ұз”ҹдә§зҡ„й—Әеӯҳйў—зІ’пјҢиҮӘе·ұз”ҹдә§зҡ„дё»жҺ§иҠҜзүҮпјҢиҮӘе·ұз”ҹдә§зҡ„зј“еӯҳд»ҘеҸҠиҮӘе·ұз”ҹдә§зҡ„еӣә件гҖӮдёүжҳҹйҮҮз”Ёзҡ„й—Әеӯҳйў—зІ’жҳҜV-NANDпјҢиҝҷжҳҜдёҖз§Қ3D NANDй—Әеӯҳйў—зІ’пјҢйҮҮз”Ёзҡ„жҳҜдёүжҳҹзӢ¬жңүзҡ„з”өиҚ·ж’·еҸ–жҠҖжңҜ(CTFпјҢCharge Trap Flash)з”ҹдә§зҡ„гҖӮиҝҷз§ҚCTFжҠҖжңҜжңҖеӨ§зҡ„дјҳеҠҝпјҢе°ұжҳҜеҸҜд»Ҙе°Ҷд»ЈиЎЁж•°жҚ®зҡ„з”өиҚ·еӯҳеӮЁеңЁз»қзјҳеұӮпјҢз”өиҚ·дёҚе®№жҳ“йҖғйҖёгҖӮиҝҷз§ҚжҠҖжңҜзӣёжҜ”е…¶е®ғеҺӮ家жңҖеёёз”Ёзҡ„жө®ж …жҠҖжңҜпјҲе°Ҷз”өиҚ·еӯҳеӮЁеңЁеҚҠеҜјдҪ“йҮҢпјүпјҢж•°жҚ®зЁіе®ҡжҖ§жӣҙй«ҳпјҢиҖҢдё”дҝқеӯҳзҡ„ж—¶й—ҙд№ҹжӣҙй•ҝгҖӮе…¶дёүжҳҹеңЁеӮЁеӯҳеҷЁиЎҢдёҡеҚ жҜ”дёә43.20%гҖӮ

дёғгҖҒжңӘжқҘдёӯеӣҪеӯҳеӮЁеҷЁиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

зӣ®еүҚжҲ‘еӣҪе·ІжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„ж¶Ҳиҙ№зұ»з”өеӯҗеёӮеңәпјҢе…¶еәһеӨ§зҡ„ж¶Ҳиҙ№зҫӨдҪ“еҸҠж—әзӣӣзҡ„ж¶Ҳиҙ№йңҖжұӮпјҢеҗёеј•е…ЁзҗғйӣҶжҲҗз”өи·Ҝдә§дёҡеҗ‘дёӯеӣҪеёӮеңәиҪ¬з§»пјҢжҸҗеҚҮ并丰еҜҢдәҶжҲ‘еӣҪйӣҶжҲҗз”өи·Ҝдә§дёҡй“ҫгҖӮеҗҢж—¶пјҢдә§дёҡж”ҝзӯ–зҡ„ж”ҜжҢҒеҗёеј•дёҖеӨ§жү№й«ҳз«ҜдәәжүҚеӣһеӣҪеҸ‘еұ•пјҢдәәжүҚиҒҡйӣҶдҪҝеҫ—еӣҪеҶ…дјҒдёҡйҖҗжӯҘз§ҜзҙҜдәҶиҮӘдё»зҹҘиҜҶдә§жқғе’Ңж ёеҝғжҠҖжңҜпјҢдёәеҚҠеҜјдҪ“еӯҳеӮЁеҷЁзҡ„еӣҪдә§жӣҝд»ЈжҸҗдҫӣдәҶдә§дёҡеҹәзЎҖпјҢжҺЁеҠЁиҮӘз»ҷзҺҮжҸҗеҚҮпјҢдёәиЎҢдёҡеёҰжқҘж–°зҡ„еҸ‘еұ•жңәйҒҮгҖӮиҖҢжңӘжқҘйҡҸзқҖиЎҢдёҡзҡ„жҠҖжңҜеҚҮзә§пјҢиЎҢдёҡз ”еҸ‘еҮәж–°еһӢеӯҳеӮЁеҷЁпјҡ

PCMе°Ҷеҗ‘жӣҙй«ҳеұӮж•°зҡ„дёүз»ҙйӣҶжҲҗеҸ‘еұ•гҖӮзӣ®еүҚ,е”ҜдёҖе•Ҷз”Ёзҡ„PCMдә§е“ҒиӢұзү№е°”еӮІи…ҫеӯҳеӮЁеҷЁз¬¬дёҖд»Јд»…д»…е®һзҺ°дәҶдәҢеұӮдёүз»ҙйӣҶжҲҗ,2020е№ҙеҸ‘еёғзҡ„第дәҢд»Јд№ҹд»…д»…еҒҡеҲ°дәҶеӣӣеұӮе ҶеҸ гҖӮPCMеңЁйҡҸжңәиҜ»еҶҷйҖҹеәҰе’ҢеҜҝе‘Ҫж–№йқўзӣёжҜ”дәҺNAND FlashйғҪжңүж•°йҮҸзә§дёҠзҡ„дјҳеҠҝ,дёүз»ҙйӣҶжҲҗеұӮж•°жҳҜеҲ¶зәҰе…¶е®№йҮҸеҝ«йҖҹеҸ‘еұ•зҡ„дё»иҰҒ瓶йўҲгҖӮиӢұзү№е°”е·Із»ҸеңЁзқҖжүӢз ”еҸ‘зӣёе…ідёүз»ҙеҲ¶йҖ жҠҖжңҜгҖӮ

MRAMе°ҶжӣҙеҠ е№ҝжіӣең°иҝҗз”ЁдәҺеөҢе…ҘејҸзі»з»ҹдёӯгҖӮзӣ®еүҚзӢ¬з«ӢејҸзҡ„MRAMз”ұдәҺе®№йҮҸйҡҫд»ҘиҝӣдёҖжӯҘеўһй•ҝ,жҲҗжң¬иҫғй«ҳ,еёӮеңәеә”з”Ёз©әй—ҙжңүйҷҗгҖӮжңӘжқҘMRAMе°Ҷдё»иҰҒй’ҲеҜ№еөҢе…ҘејҸеёӮеңә,йҖҗжӯҘжӣҝд»ЈзҺ°жңүзҡ„еөҢе…ҘејҸй—ӘеӯҳжҠҖжңҜ,е°ҶжҲҗдёәеөҢе…ҘејҸзі»з»ҹдёӯзҡ„дё»жөҒеӯҳеӮЁеҷЁгҖӮ

RRAMе°ҶдёҺзҘһз»ҸзҪ‘з»ңи®Ўз®—ж·ұеәҰз»“еҗҲеҸ‘еұ•е…Ёж–°зҡ„и®Ўз®—жһ¶жһ„гҖӮRRAMеңЁдј з»ҹеӯҳеӮЁйўҶеҹҹдјҳеҠҝ并дёҚжҳҺжҳҫ,ж–°зҡ„еӯҳеӮЁжһ¶жһ„е°ҶдјҡжҳҜRRAMзҡ„еҸ‘еұ•жңәдјҡгҖӮдҫӢеҰӮ,е°ҶRRAMдҪңдёәзҘһз»ҸзҪ‘з»ңдёӯзӘҒи§ҰиҠӮзӮ№зҡ„жқғйҮҚеӯҳеӮЁеҚ•е…ғ,жҲ–жҳҜеә”з”ЁдәҺеӯҳз®—дёҖдҪ“жһ¶жһ„,д»ҺиҖҢеӨ§е№…еәҰжҸҗеҚҮзҘһз»ҸзҪ‘з»ңиҠҜзүҮзҡ„жҖ§иғҪ并йҷҚдҪҺеҠҹиҖ—гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеӯҳеӮЁеҷЁиЎҢдёҡеёӮеңәз«һдәүзӯ–з•ҘеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеӯҳеӮЁеҷЁиЎҢдёҡеёӮеңәз«һдәүзӯ–з•ҘеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеӯҳеӮЁеҷЁиЎҢдёҡеёӮеңәз«һдәүзӯ–з•ҘеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢе…ұе…ӯз« пјҢеҢ…еҗ«еӯҳеӮЁеҷЁиЎҢдёҡе…іиҒ”еёӮеңәеҸ‘еұ•еҲҶжһҗпјҢеӣҪеҶ…еӨ–еӯҳеӮЁеҷЁиЎҢдёҡйўҶе…ҲдјҒдёҡз»ҸиҗҘеҲҶжһҗпјҢеӯҳеӮЁеҷЁиЎҢдёҡжҠ•иө„жҪңеҠӣдёҺжҠ•иө„зӯ–з•ҘзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪdramеӯҳеӮЁеҷЁиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗпјҡж”ҝеәңжҺЁеҠЁеҚҠеҜјдҪ“дә§дёҡжң¬еңҹеҢ–пјҢеӣҪдә§еҢ–жӣҝд»ЈиҝӣиЎҢж—¶[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)