еҶ…е®№жҰӮеҶөпјҡиҝӣе…Ҙ21дё–зәӘд»ҘжқҘпјҢеҜ№дҝЎжҒҜзі»з»ҹзҡ„еҗ„з§ҚеЁҒиғҒгҖҒж”»еҮ»д»ҘеҸҠеҹәдәҺжӯӨзҡ„зҠҜзҪӘиЎҢдёәжҢҒз»ӯеўһй•ҝпјҢ并жңүж„Ҳжј”ж„ҲзғҲзҡ„и¶ӢеҠҝпјҢйҖҗжӯҘе‘ҲзҺ°еҮәж”»еҮ»е·Ҙе…·дё“дёҡеҢ–гҖҒзӣ®зҡ„е•ҶдёҡеҢ–гҖҒиЎҢдёәз»„з»ҮеҢ–зҡ„зү№зӮ№гҖӮйҡҸзқҖеӣҪ家еңЁз§‘жҠҖдё“йЎ№дёҠзҡ„ж”ҜжҢҒеҠ еӨ§гҖҒз”ЁжҲ·йңҖжұӮжү©еӨ§гҖҒдјҒдёҡдә§е“ҒйҖҗжӯҘжҲҗзҶҹе’ҢдёҚж–ӯеҲӣж–°пјҢжҲ‘еӣҪдә’иҒ”зҪ‘+дҝЎжҒҜе®үе…ЁиЎҢдёҡеёӮеңә规模д№ҹйҡҸд№ӢдёҚж–ӯжү©еј гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪдә’иҒ”зҪ‘+дҝЎжҒҜе®үе…ЁиЎҢдёҡеёӮеңә规模зәҰдёә1915дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ12.6%гҖӮ

е…ій”®иҜҚпјҡдә’иҒ”зҪ‘+дҝЎжҒҜе®үе…ЁиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ дә’иҒ”зҪ‘+дҝЎжҒҜе®үе…ЁиЎҢдёҡеёӮеңә规模 дә’иҒ”зҪ‘+дҝЎжҒҜе®үе…ЁиЎҢдёҡз«һдәүж јеұҖ

дёҖгҖҒжҰӮиҝ°

вҖңдә’иҒ”зҪ‘+вҖқжҳҜжҢҮеңЁеҲӣж–°2.0пјҲдҝЎжҒҜж—¶д»ЈгҖҒзҹҘиҜҶзӨҫдјҡзҡ„еҲӣж–°еҪўжҖҒпјүжҺЁеҠЁдёӢз”ұдә’иҒ”зҪ‘еҸ‘еұ•зҡ„ж–°дёҡжҖҒпјҢд№ҹжҳҜеңЁзҹҘиҜҶзӨҫдјҡеҲӣж–°2.0жҺЁеҠЁдёӢз”ұдә’иҒ”зҪ‘еҪўжҖҒжј”иҝӣгҖҒеӮ¬з”ҹзҡ„з»ҸжөҺзӨҫдјҡеҸ‘еұ•ж–°еҪўжҖҒгҖӮйҡҸзқҖ科еӯҰжҠҖжңҜзҡ„еҸ‘еұ•пјҢеҲ©з”ЁдҝЎжҒҜе’Ңдә’иҒ”зҪ‘е№іеҸ°пјҢдҪҝеҫ—дә’иҒ”зҪ‘дёҺдј з»ҹиЎҢдёҡиҝӣиЎҢиһҚеҗҲпјҢеҲ©з”Ёдә’иҒ”зҪ‘е…·еӨҮзҡ„дјҳеҠҝзү№зӮ№пјҢеҲӣйҖ ж–°зҡ„еҸ‘еұ•жңәдјҡгҖӮвҖңдә’иҒ”зҪ‘+вҖқйҖҡиҝҮе…¶иҮӘиә«зҡ„дјҳеҠҝпјҢеҜ№дј з»ҹиЎҢдёҡиҝӣиЎҢдјҳеҢ–еҚҮзә§иҪ¬еһӢпјҢдҪҝеҫ—дј з»ҹиЎҢдёҡиғҪеӨҹйҖӮеә”еҪ“дёӢзҡ„ж–°еҸ‘еұ•пјҢд»ҺиҖҢжңҖз»ҲжҺЁеҠЁзӨҫдјҡдёҚж–ӯең°еҗ‘еүҚеҸ‘еұ•гҖӮ

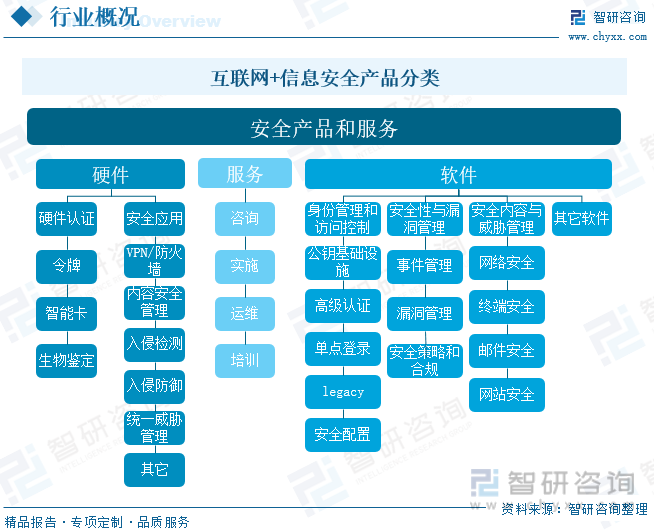

дҫқжҚ®дё»иҰҒеҠҹиғҪеҸҠеҪўжҖҒгҖҒе®үе…ЁйҳІеҫЎз”ҹе‘Ҫе‘ЁжңҹпјҢдә’иҒ”зҪ‘+дҝЎжҒҜе®үе…ЁеҸҜеҲҶдёәиҪҜ件гҖҒ硬件гҖҒжңҚеҠЎдёүеӨ§зұ»гҖӮеҪ“еүҚпјҢдҝЎжҒҜзҪ‘з»ңжҠҖжңҜзҡ„еҝ«йҖҹеҸ‘еұ•пјҢзҪ‘з»ңе®үе…ЁжҠҖжңҜдә§дёҡдёҚж–ӯз»ҶеҲҶеҸ‘еұ•пјҢдә§дёҡз»“жһ„дёҚж–ӯеҸҳеҢ–е®Ңе–„гҖӮеҗҢж—¶пјҢиҪҜ硬件дә§е“Ғзҡ„з•Ңйҷҗж„ҲеҸ‘жЁЎзіҠпјҢдә§е“Ғе’ҢжңҚеҠЎзҡ„иҒ”еҠЁжӣҙеҠ зҙ§еҜҶгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

зҪ‘з»ңе®үе…Ёе»әи®ҫжҳҜеӣҪ家еҸ‘еұ•зҡ„е…ій”®пјҢиҖҢжі•еҫӢ法规дёҖзӣҙжҳҜзҪ‘з»ңе®үе…ЁиЎҢдёҡзҡ„вҖңејәеӮ¬еҢ–еүӮвҖқпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪжі•еҫӢж”ҝзӯ–йў‘еҮәпјҢж”ҝзӯ–еҮәеҸ°йў‘зҺҮжҳҺжҳҫеҠ еҝ«пјҢеҪ°жҳҫжҲ‘еӣҪй«ҳеәҰйҮҚи§ҶзҪ‘з»ңе®үе…ЁпјҢжһҒеӨ§зҡ„дҝғиҝӣзҪ‘з»ңе®үе…Ёзҡ„еҸ‘еұ•гҖӮеҰӮгҖҠе…ідәҺдҝғиҝӣж•°жҚ®е®үе…Ёдә§дёҡеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢжҢҮеҮәпјҢеҲ°2025е№ҙпјҢж•°жҚ®е®үе…Ёдә§дёҡеҹәзЎҖиғҪеҠӣе’Ңз»јеҗҲе®һеҠӣжҳҺжҳҫеўһејәгҖӮдә§дёҡз”ҹжҖҒе’ҢеҲӣж–°дҪ“зі»еҲқжӯҘе»әз«ӢпјҢж ҮеҮҶдҫӣз»ҷз»“жһ„е’ҢиҰҶзӣ–иҢғеӣҙжҳҫи‘—дјҳеҢ–пјҢдә§е“Ғе’ҢжңҚеҠЎдҫӣз»ҷиғҪеҠӣеӨ§е№…жҸҗеҚҮпјҢйҮҚзӮ№иЎҢдёҡйўҶеҹҹеә”з”Ёж°ҙе№іжҢҒз»ӯж·ұеҢ–пјҢдәәжүҚеҹ№е…»дҪ“зі»еҹәжң¬еҪўжҲҗгҖӮ

дёүгҖҒеҸ‘еұ•зҺ°зҠ¶

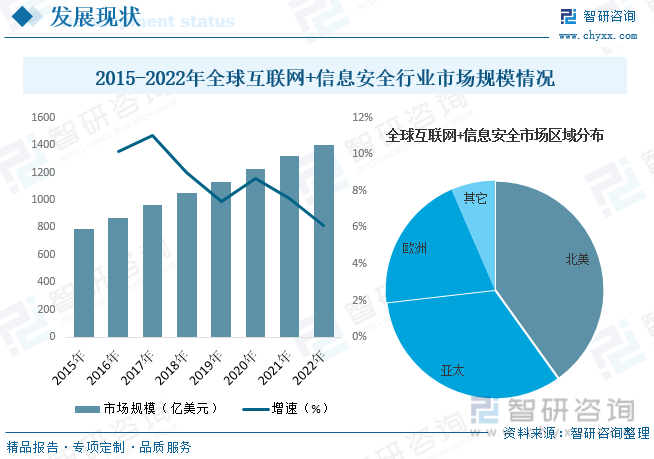

йҡҸзқҖдә’иҒ”зҪ‘зҡ„еҸ‘еұ•пјҢе°Өе…¶жҳҜе•ҶеҠЎзұ»еә”з”Ёзҡ„еҝ«йҖҹеҸ‘еұ•пјҢдё“й—Ёй’ҲеҜ№зҪ‘дёҠ银иЎҢжңҚеҠЎзҡ„ж¬әиҜҲе’Ңз—…жҜ’ж”»еҮ»зҺ°иұЎдёҺж—ҘдҝұеўһпјҢзҪ‘з»ңе®үе…ЁиҜҡдҝЎй—®йўҳж—ҘзӣҠдёҘеі»пјҢдә’иҒ”зҪ‘дҝЎжҒҜе®үе…ЁжҖҘйңҖеҠ ејәгҖӮиҝ‘е№ҙжқҘпјҢзҪ‘з»ңеЁҒиғҒжҢҒз»ӯеўһй•ҝеёҰеҠЁе…Ёзҗғдә’иҒ”зҪ‘+дҝЎжҒҜе®үе…ЁеёӮеңәзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮдҝЎжҒҜе®үе…Ёдә§е“Ғз»“жһ„ж„ҲеҠ дё°еҜҢгҖҒеҺӮе•Ҷж•°йҮҸдёҚж–ӯеўһеҠ гҖҒеёӮеңә规模жҢҒз»ӯеўһй•ҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙе…Ёзҗғдә’иҒ”зҪ‘+дҝЎжҒҜе®үе…ЁиЎҢдёҡеёӮеңә规模зәҰдёә1402дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ6.1%гҖӮе…¶дёӯеҢ—зҫҺжҳҜе…Ёзҗғдә’иҒ”зҪ‘+дҝЎжҒҜе®үе…ЁеёӮеңәжңҖеӨ§зҡ„еёӮеңәпјҢеҚ е…Ёзҗғж•ҙдҪ“еёӮеңәзҡ„40.11%пјӣе…¶ж¬ЎжҳҜдәҡеӨӘпјҢеҚ жҜ”33.07%пјӣ欧жҙІең°еҢәеёӮеңәеҚ е…Ёзҗғж•ҙдҪ“еёӮеңәзҡ„20.33%гҖӮ

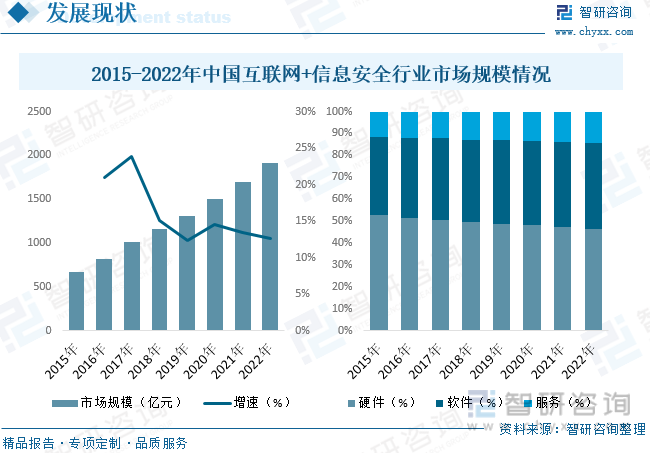

иҝӣе…Ҙ21дё–зәӘд»ҘжқҘпјҢеҜ№дҝЎжҒҜзі»з»ҹзҡ„еҗ„з§ҚеЁҒиғҒгҖҒж”»еҮ»д»ҘеҸҠеҹәдәҺжӯӨзҡ„зҠҜзҪӘиЎҢдёәжҢҒз»ӯеўһй•ҝпјҢ并жңүж„Ҳжј”ж„ҲзғҲзҡ„и¶ӢеҠҝпјҢйҖҗжӯҘе‘ҲзҺ°еҮәж”»еҮ»е·Ҙе…·дё“дёҡеҢ–гҖҒзӣ®зҡ„е•ҶдёҡеҢ–гҖҒиЎҢдёәз»„з»ҮеҢ–зҡ„зү№зӮ№гҖӮйҡҸзқҖеӣҪ家еңЁз§‘жҠҖдё“йЎ№дёҠзҡ„ж”ҜжҢҒеҠ еӨ§гҖҒз”ЁжҲ·йңҖжұӮжү©еӨ§гҖҒдјҒдёҡдә§е“ҒйҖҗжӯҘжҲҗзҶҹе’ҢдёҚж–ӯеҲӣж–°пјҢжҲ‘еӣҪдә’иҒ”зҪ‘+дҝЎжҒҜе®үе…ЁиЎҢдёҡеёӮеңә规模д№ҹйҡҸд№ӢдёҚж–ӯжү©еј гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪдә’иҒ”зҪ‘+дҝЎжҒҜе®үе…ЁиЎҢдёҡеёӮеңә规模зәҰдёә1915дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ12.6%гҖӮ

д»Һдә§дёҡз»“жһ„ж–№йқўжқҘзңӢпјҢ硬件дә§е“ҒжҳҜжҲ‘еӣҪдә’иҒ”зҪ‘+дҝЎжҒҜе®үе…ЁиЎҢдёҡжңҖеӨ§зҡ„з»ҶеҲҶеёӮеңәпјҢйҡҸзқҖжҲ‘еӣҪдҝЎжҒҜзҪ‘з»ңжҠҖжңҜзҡ„еҝ«йҖҹеҸ‘еұ•пјҢзҪ‘з»ңе®үе…ЁжҠҖжңҜдә§дёҡдёҚж–ӯз»ҶеҲҶеҸ‘еұ•пјҢдә§дёҡз»“жһ„дёҚж–ӯеҸҳеҢ–е®Ңе–„гҖӮеҗҢж—¶пјҢиҪҜ硬件дә§е“Ғзҡ„з•Ңйҷҗж„ҲеҸ‘жЁЎзіҠпјҢдә§е“Ғе’ҢжңҚеҠЎзҡ„иҒ”еҠЁжӣҙеҠ зҙ§еҜҶпјҢиҪҜ件е’ҢжңҚеҠЎеёӮеңәеҚ жҜ”д№ҹйҡҸд№ӢдёҚж–ӯжҸҗеҚҮгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪдә’иҒ”зҪ‘+дҝЎжҒҜе®үе…ЁеёӮеңәдёӯпјҢ硬件еёӮеңәеҚ жҜ”зәҰдёә46.2%пјӣиҪҜ件еёӮеңәеҚ жҜ”зәҰдёә39.6%пјӣжңҚеҠЎеёӮеңәеҚ жҜ”зәҰдёә14.2%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪдә’иҒ”зҪ‘+дҝЎжҒҜе®үе…ЁиЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеҸ‘еұ•еүҚжҷҜз ”з©¶жҠҘе‘ҠгҖӢ

еӣӣгҖҒз«һдәүж јеұҖ

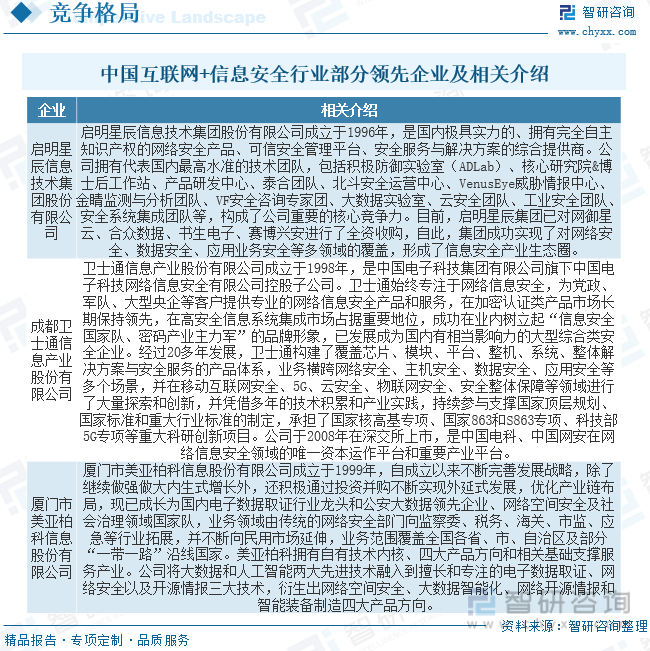

жҢүз…§дјҒдёҡз”ЁжҲ·зҡ„дёҚеҗҢпјҢеӣҪеҶ…дҝЎжҒҜе®үе…ЁеёӮеңәеҸҜеҲҶдёәй«ҳз«ҜеёӮеңәе’ҢдёӯдҪҺз«ҜеёӮеңәгҖӮзӣ®еүҚпјҢй«ҳз«ҜеёӮеңәдё»иҰҒиў«еӣҪеӨ–еҺӮе•ҶеҸҠе°‘ж•°е®һеҠӣиҫғејәзҡ„еӣҪеҶ…е®үе…ЁеҺӮе•ҶеҚ жҚ®пјҢеҢ…жӢ¬жҖқ科гҖҒCheckPointгҖҒе®үж°ҸгҖҒеҚ«еЈ«йҖҡгҖҒеҗҜжҳҺжҳҹиҫ°зӯүпјӣдёӯдҪҺз«ҜеёӮеңәз”ұеӨ§йҮҸзҡ„дёӯе°ҸеһӢдјҒдёҡе’Ңе…¬е…ұдәӢдёҡйғЁй—Ёз»„жҲҗпјҢе…¶дёҡеҠЎжөҒзЁӢзӣёеҜ№з®ҖеҚ•пјҢеҜ№е®үе…ЁжҖ§зҡ„иҰҒжұӮзӣёеҜ№иҫғдҪҺгҖӮ

дҝЎжҒҜе®үе…ЁдјҒдёҡж•°йҮҸеӨҡпјҢз»ҶеҲҶеёӮеңәз«һдәүиҫғжҝҖзғҲгҖӮе°Ҫз®ЎиЎҢдёҡеҶ…еҺӮе•Ҷж•°йҮҸдј—еӨҡпјҢдҪҶз”ұдәҺзӣ®еүҚдҝЎжҒҜе®үе…ЁеёӮеңәзҡ„з»ҶеҲҶзЁӢеәҰиҫғй«ҳпјҢдёҚеҗҢзҡ„з»ҶеҲҶеёӮеңәйўҶеҹҹжңүзӣёеә”зҡ„дё“дёҡеҺӮе•ҶпјҢдҪҝеҫ—дҝЎжҒҜе®үе…ЁиЎҢдёҡеңЁе…ЁзҗғиҢғеӣҙеҶ…йғҪжңӘиҝӣе…ҘеҜЎеӨҙеһ„ж–ӯйҳ¶ж®өпјҢе…ЁзҗғжңҖеӨ§зҡ„еҮ 家дҝЎжҒҜе®үе…ЁдјҒдёҡд№ҹжҳҜеҗ„жңүжүҖй•ҝпјҢеҰӮSymantecеңЁж•°жҚ®дҝқжҠӨдёҠжҠҖжңҜйўҶе…ҲпјҢCiscoе’ҢCheckpointеңЁе®үе…ЁзҪ‘е…ігҖҒйҳІзҒ«еўҷдёҠе…·жңүдјҳеҠҝпјӣз‘һжҳҹгҖҒеҚЎе·ҙж–ҜеҹәеңЁйҳІз—…жҜ’иҪҜ件дёҠйўҶе…ҲгҖӮеӣҪеҶ…дҝЎжҒҜе®үе…ЁиЎҢдёҡеҗҢж ·еӯҳеңЁиҝҷз§ҚзҺ°иұЎпјҢз«һдәүдё»иҰҒйӣҶдёӯеңЁеҗ„дёӘз»ҶеҲҶйўҶеҹҹеҶ…пјҢжІЎжңүд»»дҪ•дёҖдёӘдјҒдёҡиғҪжҺҢжҸЎдҝЎжҒҜе®үе…ЁйўҶеҹҹзҡ„жүҖжңүжҠҖжңҜпјҢеӣ жӯӨеёӮеңәжҖ»дҪ“зҡ„е“ҒзүҢйӣҶдёӯеәҰзӣёеҜ№иҫғдҪҺгҖӮ

еӣҪеҶ…дҝЎжҒҜе®үе…ЁиЎҢдёҡз«һдәүеҲҶж•Јзҡ„еұҖйқўд»Һ2008е№ҙејҖе§ӢжңүжүҖж”№еҸҳпјҢз»ҝзӣҹ科жҠҖгҖҒеҗҜжҳҺжҳҹиҫ°зӯүдёҖжү№дјҒдёҡеҸ–еҫ—дәҶеҝ«йҖҹеҸ‘еұ•пјҢйў„и®ЎжңӘжқҘеҮ е№ҙеҶ…пјҢиЎҢдёҡеҶ…зҡ„第дёҖжўҜйҳҹдјҒдёҡдёҺ第дәҢжўҜйҳҹдјҒдёҡзҡ„е·®и·қе°ҶйҖҗжёҗжӢүеӨ§гҖӮдёҺжӯӨеҗҢж—¶пјҢж•ҙеҗҲд№ҹеңЁдҝЎжҒҜе®үе…ЁиЎҢдёҡжӮ„然еұ•ејҖпјҢеҲ©з”ЁдјҳеҠҝдә§е“ҒйҖҡиҝҮеҺҹе§Ӣз§ҜзҙҜеҸ–еҫ—иҫғеҝ«еҸ‘еұ•зҡ„дјҒдёҡејҖе§Ӣжү©е……дә§е“ҒдёҡеҠЎзәҝд»ҘжҸҗеҚҮж•ҙдҪ“и§ЈеҶіж–№жЎҲиғҪеҠӣпјҢдә’иЎҘжҖ§е№¶иҙӯжҲҗдёәиҺ·еҫ—з«һдәүдјҳеҠҝзҡ„йҮҚиҰҒжүӢж®өпјҢ并且иҝҷдёҖеҠҝеӨҙе°ҶжҢҒз»ӯдёӢеҺ»гҖӮзјәд№ҸжҠҖжңҜеҲӣж–°гҖҒжңҚеҠЎиғҪеҠӣе’ҢзӢ¬зү№е•Ҷдёҡеә”з”ЁжЁЎејҸзҡ„дјҒдёҡе°ҶйҖҗжӯҘиў«ж·ҳжұ°пјҢз«һдәүе®һеҠӣиҫғејұзҡ„дёӯе°ҸеҺӮе•Ҷж•°йҮҸе°ҶеӨ§е№…еҮҸе°‘пјҢиЎҢдёҡйӣҶдёӯеәҰе°ҶиҝӣдёҖжӯҘжҸҗй«ҳгҖӮ

дә”гҖҒеҸ‘еұ•и¶ӢеҠҝ

дҝЎжҒҜе®үе…Ёзӯүзә§дҝқжҠӨе·ҘдҪңж·ұе…ҘжҺЁиҝӣдҝғиҝӣдҝЎжҒҜе®үе…ЁеёӮеңәзЁіжӯҘеўһй•ҝгҖӮжҲ‘еӣҪдҝЎжҒҜе®үе…Ёзӯүзә§дҝқжҠӨе·ҘдҪңзҡ„жҢҒз»ӯжҺЁиҝӣпјҢдёҖж–№йқўжҸҗеҚҮдәҶж”ҝеәңгҖҒдјҒдёҡеҜ№дҝЎжҒҜе®үе…Ёзҡ„йҮҚи§ҶзЁӢеәҰпјҢеёҰеҠЁзӨҫдјҡдҝЎжҒҜе®үе…Ёе»әи®ҫжҠ•е…Ҙзҡ„еўһй•ҝгҖӮеҸҰдёҖж–№йқўж”ҝеәңеҸҠйҮҚзӮ№дјҒдёҡзҡ„зӯүзә§дҝқжҠӨе·ҘдҪңз»ҸиҝҮеүҚжңҹзҡ„е®ҡзә§гҖҒиҜ„дј°зӯүе·ҘдҪңпјҢе·Із»Ҹиҝӣе…Ҙе®һиҙЁе®һж–ҪдёҺй•ҝжңҹиҝҗз»ҙйҳ¶ж®өпјҢиҝҷе°ҶдёәдҝЎжҒҜе®үе…ЁеёӮеңәжҸҗдҫӣжҢҒз»ӯгҖҒзЁіе®ҡзҡ„еёӮеңәз©әй—ҙгҖӮ

з”өеӯҗзӯҫеҗҚдёҡеҠЎеҪўжҲҗж–°зҡ„еёӮеңәеўһй•ҝзӮ№гҖӮз”өеӯҗдҝқеҚ•гҖҒз”өеӯҗз—…еҺҶгҖҒз”өеӯҗеҸ‘зҘЁгҖҒз”өеӯҗеҗҲеҗҢзӯүеә”з”Ёж—ҘзӣҠе№ҝжіӣпјҢж— зәёеҢ–еҸ–д»Јдј з»ҹзәёиҙЁж–Ү件е°ҶжҲҗдёәиЎҢдёҡеҸ‘еұ•зҡ„и¶ӢеҠҝгҖӮдҪҶз”өеӯҗж–Ү件法еҫӢж•ҲеҠӣзҡ„дёҚзЎ®е®ҡжҖ§еҜ№ж— зәёеҢ–еә”з”ЁеёҰжқҘдәҶйЈҺйҷ©пјҢ并жҲҗдёәеҲ¶зәҰж— зәёеҢ–жҺЁе№ҝе’ҢеҸ‘еұ•зҡ„е…ій”®еӣ зҙ гҖӮеҸҜйқ з”өеӯҗзӯҫеҗҚжҠҖжңҜдҪңдёәзЎ®з«Ӣз”өеӯҗж–Ү件法еҫӢж•ҲеҠӣзҡ„йҮҚиҰҒжүӢж®өпјҢеёӮеңәйңҖжұӮеҝ«йҖҹеўһй•ҝпјҢ并еёҰеҠЁдәҶз”өеӯҗзӯҫеҗҚдә§е“Ғзҡ„еҸ‘еұ•е’ҢжңҚеҠЎжЁЎејҸзҡ„еҲӣж–°пјҢдҪҝеҫ—з”өеӯҗзӯҫеҗҚдёҡеҠЎжҲҗдёәдёӢдёҖдёӘйҮҚиҰҒзҡ„еёӮеңәеўһй•ҝзӮ№гҖӮ

дҝЎжҒҜе®үе…ЁжңҚеҠЎеёӮеңәйңҖжұӮйҖҗжӯҘжү©еӨ§гҖӮйҡҸзқҖдҝЎжҒҜе®үе…Ёй—®йўҳзҡ„ж—ҘзӣҠеӨҚжқӮпјҢеҚ•дёҖзҡ„дҝЎжҒҜе®үе…Ёдә§е“Ғе·ІдёҚиғҪж»Ўи¶із”ЁжҲ·зҡ„йңҖжұӮгҖӮз”ЁжҲ·йңҖиҰҒзҡ„жҳҜдёҖдёӘе®үе…ЁеҸҜдҝЎзҡ„ж•ҙдҪ“дҝЎжҒҜе®үе…Ёжһ¶жһ„е’ҢвҖңдёҖдҪ“еҢ–вҖқзҡ„и§ЈеҶіж–№жЎҲгҖӮеӣ жӯӨпјҢз”ЁжҲ·е°ҶжӣҙеӨҡең°дҪҝз”Ёдё“дёҡзҡ„дҝЎжҒҜе®үе…ЁжңҚеҠЎжқҘејҖеұ•дҝЎжҒҜе®үе…Ёзі»з»ҹе»әи®ҫдёҺиҝҗз»ҙпјҢд»ҘзЎ®дҝқдҝЎжҒҜе®үе…Ёзӣ®ж Үзҡ„е®һзҺ°гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪдә’иҒ”зҪ‘+дҝЎжҒҜе®үе…ЁиЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеҸ‘еұ•еүҚжҷҜз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪдә’иҒ”зҪ‘+дҝЎжҒҜе®үе…ЁиЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеҸ‘еұ•еүҚжҷҜз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪдә’иҒ”зҪ‘+дҝЎжҒҜе®үе…ЁиЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеҸ‘еұ•еүҚжҷҜз ”з©¶жҠҘе‘ҠгҖӢе…ұе…ӯз« пјҢеҢ…еҗ«дә’иҒ”зҪ‘+дҝЎжҒҜе®үе…ЁиЎҢдёҡйңҖжұӮеёӮеңәеҸ‘еұ•еҲҶжһҗпјҢдә’иҒ”зҪ‘+дҝЎжҒҜе®үе…ЁиЎҢдёҡйўҶе…ҲдјҒдёҡжЎҲдҫӢеҲҶжһҗпјҢдә’иҒ”зҪ‘+дҝЎжҒҜе®үе…ЁиЎҢдёҡжҠ•иө„жҪңеҠӣдёҺзӯ–з•Ҙ规еҲ’зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪдҝЎжҒҜе®үе…Ёдә§е“ҒиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗпјҡжңӘжқҘе°ҶжӣҙеҠ жіЁйҮҚдёӘжҖ§еҢ–е’Ңе®ҡеҲ¶еҢ–зҡ„жңҚеҠЎ[еӣҫ]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)