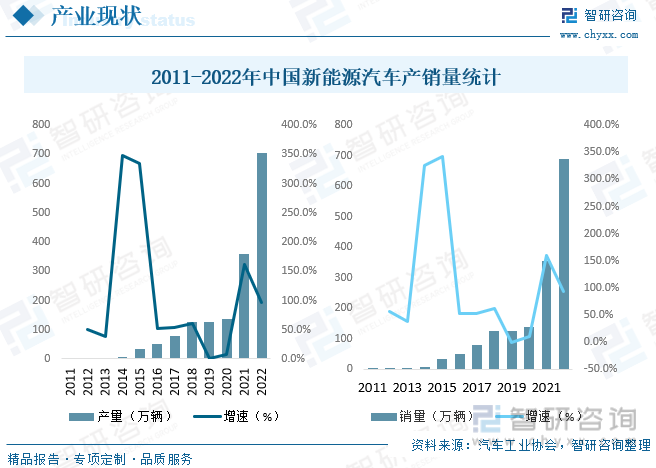

еҶ…е®№жҰӮиҝ°пјҡжҚ®з»ҹи®ЎпјҢ2022е№ҙжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰдә§йҮҸдёә705.82дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ96.9%пјҢ2022е№ҙпјҢжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰй”ҖйҮҸ688.7дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ93.4%пјҢжё—йҖҸзҺҮиҫҫеҲ°25.6%пјҢжҸҗеүҚе®ҢжҲҗдәҶгҖҠж–°иғҪжәҗжұҪиҪҰдә§дёҡеҸ‘еұ•и§„еҲ’пјҲ2021вҖ”2035е№ҙпјүгҖӢдёӯи®ҫзҪ®зҡ„2025е№ҙзҡ„йҳ¶ж®өжҖ§зӣ®ж ҮгҖӮ

е…ій”®иҜҚпјҡж–°иғҪжәҗжұҪиҪҰдә§дёҡй“ҫгҖҒж–°иғҪжәҗжұҪиҪҰж”ҝзӯ–гҖҒж–°иғҪжәҗжұҪиҪҰдә§й”ҖйҮҸгҖҒж–°иғҪжәҗжұҪиҪҰеёӮеңәд»ҪйўқгҖҒж–°иғҪжәҗжұҪиҪҰеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒж–°иғҪжәҗжұҪиҪҰиЎҢдёҡжҰӮиҝ°

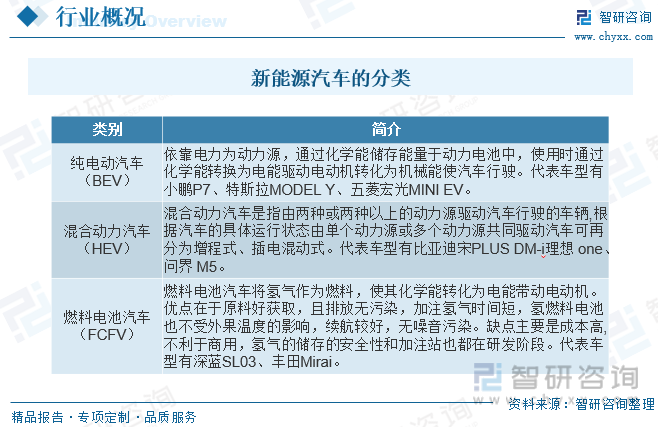

ж №жҚ®гҖҠеӣҪж°‘з»ҸжөҺиЎҢдёҡеҲҶзұ»гҖӢпјҲGB/T4754-2017пјү2019е№ҙдҝ®ж”№зүҲж–°иғҪжәҗжұҪиҪҰзҡ„е®ҡд№үпјҢж–°иғҪжәҗиҪҰж•ҙиҪҰеҲ¶йҖ жҢҮйҮҮз”Ёж–°еһӢеҠЁеҠӣзі»з»ҹпјҢе®Ңе…ЁжҲ–дё»иҰҒдҫқйқ ж–°еһӢиғҪжәҗй©ұеҠЁзҡ„жұҪиҪҰпјҢеҢ…жӢ¬жҸ’з”өејҸж··еҗҲеҠЁеҠӣпјҲеҗ«еўһзЁӢејҸпјүжұҪиҪҰгҖҒзәҜз”өеҠЁжұҪиҪҰе’ҢзҮғж–ҷз”өжұ з”өеҠЁжұҪиҪҰзӯүгҖӮж–°иғҪжәҗжұҪиҪҰзҡ„з§Қзұ»жңүеҫҲеӨҡпјҢжҢүз…§й©ұеҠЁж–№ејҸдёҚеҗҢпјҢдё»иҰҒеҲҶдёәдёүзұ»пјҢеҢ…жӢ¬ж··еҗҲеҠЁеҠӣжұҪиҪҰгҖҒзәҜз”өеҠЁжұҪиҪҰгҖҒзҮғж–ҷз”өжұ з”өеҠЁжұҪиҪҰзӯүпјҢе…¶дёӯж··еҗҲеҠЁеҠӣжұҪиҪҰжҳҜз”ұдёӨдёӘд»ҘдёҠзҡ„й©ұеҠЁзі»з»ҹиҒ”еҗҲз»„жҲҗпјҢе…¶иЎҢ驶еҠҹзҺҮжҜ”иҫғеӨ§пјӣзәҜз”өеҠЁжұҪиҪҰжҳҜз”ұеҚ•дёҖзҡ„и“„з”өжұ еҗ‘з”өеҠЁжңәжҸҗдҫӣз”өиғҪпјҢд»ҘжӯӨй©ұеҠЁз”өеҠЁжңәзҡ„иҝҗиҪ¬пјҢзЎ®дҝқжұҪиҪҰзҡ„жӯЈеёёиЎҢ驶пјӣзҮғж–ҷз”өжұ з”өеҠЁжұҪиҪҰеҲҷдёҺж··еҗҲеҠЁеҠӣжұҪиҪҰгҖҒзәҜз”өеҠЁжұҪиҪҰйғҪдёҚеҗҢпјҢе…¶дә§з”ҹзҡ„з”өиғҪжҳҜз»ҸиҝҮж°§ж°”е’Ңж°ўж°”е…ұеҗҢдҪңз”ЁдёӢпјҢеҸ‘з”ҹдёҖдәӣеҲ—зҡ„еҢ–еӯҰеҸҚеә”пјҢиҝӣиҖҢй©ұеҠЁжұҪиҪҰиЎҢ驶гҖӮ

дәҢгҖҒдёӯеӣҪж–°иғҪжәҗжұҪиҪҰиЎҢдёҡзӣёе…іж”ҝзӯ–

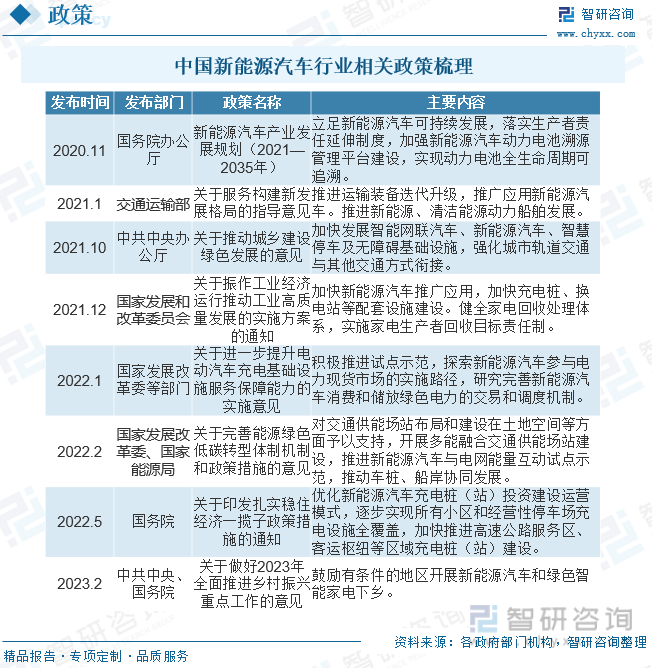

дёәеҠ еҝ«ж–°иғҪжәҗжұҪиҪҰжҺЁе№ҝеә”з”ЁпјҢжҺЁиҝӣж–°иғҪжәҗжұҪиҪҰдёҺз”өзҪ‘иғҪйҮҸдә’еҠЁиҜ•зӮ№зӨәиҢғпјҢжҲ‘еӣҪйҷҶз»ӯеҸ‘еёғдәҶи®ёеӨҡж”ҝзӯ–пјҢеҰӮ2022е№ҙеӣҪ家еҸ‘еұ•ж”№йқ©е§”гҖҒеӣҪ家иғҪжәҗеұҖеҸ‘еёғзҡ„гҖҠе…ідәҺиҝӣдёҖжӯҘжҸҗеҚҮз”өеҠЁжұҪиҪҰе……з”өеҹәзЎҖи®ҫж–ҪжңҚеҠЎдҝқйҡңиғҪеҠӣзҡ„е®һж–Ҫж„Ҹи§ҒгҖӢжҸҗеҮәз§ҜжһҒжҺЁиҝӣиҜ•зӮ№зӨәиҢғпјҢжҺўзҙўж–°иғҪжәҗжұҪиҪҰеҸӮдёҺз”өеҠӣзҺ°иҙ§еёӮеңәзҡ„е®һж–Ҫи·Ҝеҫ„пјҢз ”з©¶е®Ңе–„ж–°иғҪжәҗжұҪиҪҰж¶Ҳиҙ№е’ҢеӮЁж”ҫз»ҝиүІз”өеҠӣзҡ„дәӨжҳ“е’Ңи°ғеәҰжңәеҲ¶гҖӮ

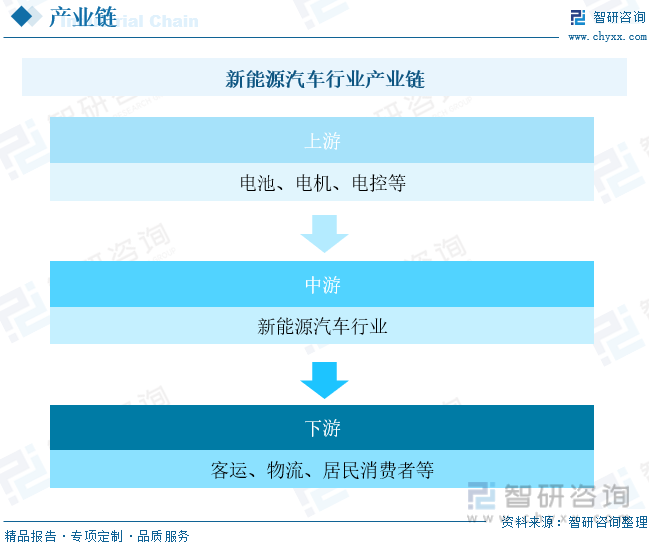

дёүгҖҒж–°иғҪжәҗжұҪиҪҰиЎҢдёҡдә§дёҡй“ҫ

ж–°иғҪжәҗжұҪиҪҰдёҠжёёйўҶеҹҹпјҢеҠЁеҠӣз”өжұ гҖҒй©ұеҠЁз”өжңәгҖҒз”өжҺ§дёүеӨ§зі»з»ҹжҳҜжһ„жҲҗж•ҙиҪҰзҡ„ж ёеҝғйғЁд»¶пјҢдёҠжёёзҡ„вҖңдёүз”өзі»з»ҹвҖқеңЁж–°иғҪжәҗжұҪиҪҰзҡ„з”ҹдә§иҝҮзЁӢдёӯеҸ‘жҢҘзқҖдёҫи¶іиҪ»йҮҚзҡ„дҪңз”ЁпјӣдёӢжёёдё»иҰҒдёәе®ўиҝҗгҖҒзү©жөҒдёҡеҸҠеұ…ж°‘ж¶Ҳиҙ№иҖ…гҖӮ

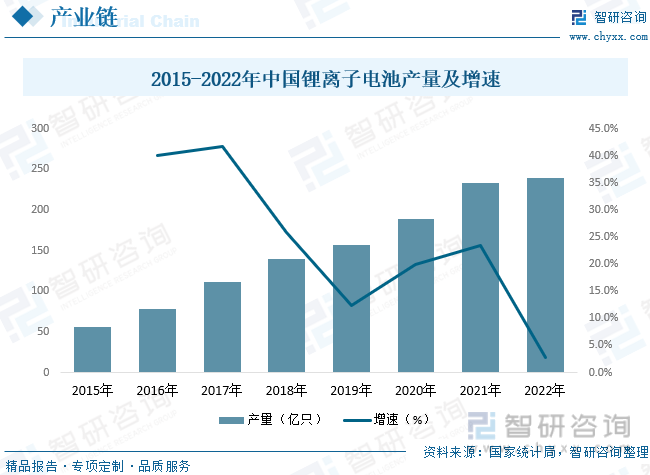

иҝ‘е№ҙжқҘ3Cдә§е“ҒеҜ№й”Ӯз”өжұ йңҖжұӮйҮҸзҡ„зЁіе®ҡеўһеҠ пјҢд»ҘеҸҠйҡҸзқҖж–°иғҪжәҗжұҪиҪҰзҡ„еёӮеңә规模йҖҗжӯҘжү©еӨ§е’ҢеӮЁиғҪз”өжұ зҡ„йңҖжұӮжү©еӨ§пјҢжҲ‘еӣҪй”Ӯз”өжұ дә§йҮҸ规模йҖҗе№ҙжү©еӨ§гҖӮ2022е№ҙпјҢжҲ‘еӣҪй”ӮзҰ»еӯҗз”өжұ дә§йҮҸ239.28дәҝеҸӘпјҢеҗҢжҜ”еўһй•ҝ2.85%гҖӮжңӘжқҘпјҢеҸ—зӣҠдәҺж–°иғҪжәҗеә”з”ЁеңәжҷҜзҡ„дёҚж–ӯжү©еұ•еҸҠеҠЁеҠӣз”өжұ йңҖжұӮзҡ„еўһеҠ пјҢжҲ‘еӣҪй”Ӯз”өжұ еҮәиҙ§йҮҸе°ҶйҖҗе№ҙдёҠеҚҮгҖӮзӣёеә”ең°пјҢй”Ӯз”өйўҶеҹҹеҜ№жңәеҷЁи§Ҷи§үзӣёе…ізҡ„жЈҖжөӢи®ҫеӨҮд»ҘеҸҠжҷәиғҪеҲ¶йҖ иЈ…еӨҮзҡ„йңҖжұӮйҮҸе°ҶдёҚж–ӯжҸҗй«ҳгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪж–°иғҪжәҗжұҪиҪҰиЎҢдёҡеҸ‘еұ•жҲҳз•Ҙ规еҲ’еҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘ҠгҖӢ

еӣӣгҖҒж–°иғҪжәҗжұҪиҪҰиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗ

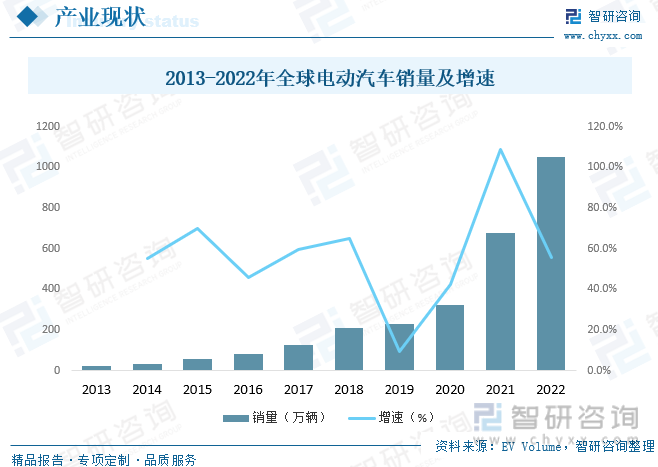

иҝӣе…Ҙ21дё–зәӘеҸ‘еұ•з”өеҠЁжұҪиҪҰе·ұз»ҸжҲҗдёәдё–з•Ңдј—еӨҡеӣҪ家гҖҒдё»иҰҒжұҪиҪҰеҲ¶йҖ е•Ҷеә”еҜ№иғҪжәҗе’ҢзҺҜеўғжҢ‘жҲҳзҡ„жҲҳз•ҘйҮҚзӮ№пјҢдё–з•Ңж–°иғҪжәҗжұҪиҪҰдә§дёҡе·Іиҝӣе…Ҙе…ЁйқўеҚҮзә§ж—¶жңҹгҖӮе…ЁзҗғзўіеҮҸжҺ’иЎҢеҠЁж·ұе…ҘпјҢдәӨйҖҡйўҶеҹҹз”өж°”еҢ–й©ұеҠЁж–°иғҪжәҗжұҪиҪҰж•°йҮҸй«ҳеўһгҖӮж•°жҚ®жҳҫзӨәпјҢ2021е№ҙе…Ёзҗғз”өеҠЁжұҪиҪҰй”ҖйҮҸ676.8дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ108.63%пјӣ2022е№ҙе…Ёзҗғз”өеҠЁжұҪиҪҰй”ҖйҮҸиҫҫ1052.2дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ55.47%гҖӮ

еңЁж”ҝзӯ–е’ҢеёӮеңәзҡ„еҸҢйҮҚдҪңз”ЁдёӢпјҢ2022е№ҙжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰдә§дёҡиҝӣе…Ҙе…ЁйқўеёӮеңәеҢ–жӢ“еұ•жңҹпјҢжё—йҖҸзҺҮеҝ«йҖҹжҸҗеҚҮгҖӮд»Һ规模зңӢпјҢжҲ‘еӣҪе·ІжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„ж–°иғҪжәҗжұҪиҪҰеёӮеңәпјҢдә§й”ҖйҮҸиҝһз»ӯ8е№ҙзЁіеұ…дё–з•ҢйҰ–дҪҚгҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰдә§йҮҸдёә705.82дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ96.9%пјҢ2022е№ҙпјҢжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰй”ҖйҮҸ688.7дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ93.4%пјҢжё—йҖҸзҺҮиҫҫеҲ°25.6%пјҢжҸҗеүҚе®ҢжҲҗдәҶгҖҠж–°иғҪжәҗжұҪиҪҰдә§дёҡеҸ‘еұ•и§„еҲ’пјҲ2021вҖ”2035е№ҙпјүгҖӢдёӯи®ҫзҪ®зҡ„2025е№ҙзҡ„йҳ¶ж®өжҖ§зӣ®ж ҮпјҢиҝӣе…Ҙ规模жү©еј зҡ„зҲҶеҸ‘жңҹе’Ңе…ЁйқўеёӮеңәеҢ–зҡ„жӢ“еұ•жңҹгҖӮиҷҪ然жҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰдә§дёҡеҸ‘еұ•еҸ–еҫ—дәҶдёҖе®ҡжҲҗж•ҲпјҢдҪҶдә§дёҡд»ҚеӯҳеңЁе…ій”®ж ёеҝғжҠҖжңҜдҫӣз»ҷдёҚи¶ігҖҒе…ЁйқўеёӮеңәеҢ–еҸ‘еұ•дёҚеқҮиЎЎдёҚе……еҲҶгҖҒж”Ҝж’‘дҝқйҡңиғҪеҠӣжңүеҫ…жҸҗеҚҮзӯүй—®йўҳгҖӮ

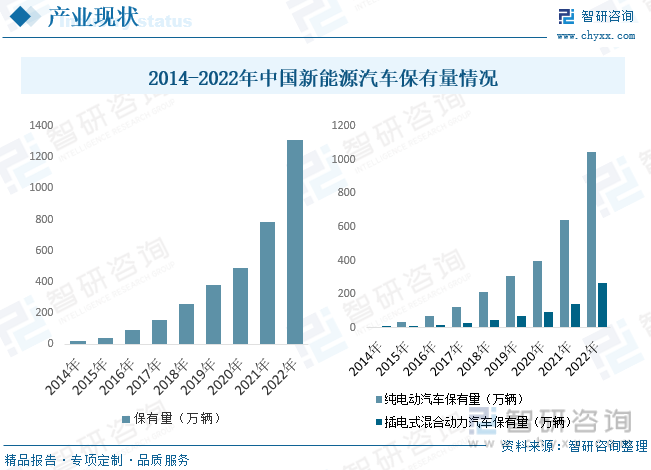

жҚ®з»ҹи®ЎпјҢжҲӘиҮі2022е№ҙеә•пјҢе…ЁеӣҪж–°иғҪжәҗжұҪиҪҰдҝқжңүйҮҸиҫҫ1310дёҮиҫҶпјҢеҚ жұҪиҪҰжҖ»йҮҸзҡ„4.10%пјҢжүЈйҷӨжҠҘеәҹжіЁй”ҖйҮҸжҜ”2021е№ҙеўһеҠ 526дёҮиҫҶпјҢеўһй•ҝ67.13%гҖӮе…¶дёӯпјҢзәҜз”өеҠЁжұҪиҪҰдҝқжңүйҮҸ1045дёҮиҫҶпјҢеҚ ж–°иғҪжәҗжұҪиҪҰжҖ»йҮҸзҡ„79.78%гҖӮ2022е№ҙе…ЁеӣҪж–°жіЁеҶҢзҷ»и®°ж–°иғҪжәҗжұҪиҪҰ535дёҮиҫҶпјҢеҚ ж–°жіЁеҶҢзҷ»и®°жұҪиҪҰжҖ»йҮҸзҡ„23.05%пјҢдёҺдёҠе№ҙзӣёжҜ”еўһеҠ 240дёҮиҫҶпјҢеўһй•ҝ81.48%гҖӮж–°жіЁеҶҢзҷ»и®°ж–°иғҪжәҗжұҪиҪҰж•°йҮҸд»Һ2018е№ҙзҡ„107дёҮиҫҶеҲ°2022е№ҙзҡ„535дёҮиҫҶпјҢе‘Ҳй«ҳйҖҹеўһй•ҝжҖҒеҠҝгҖӮ

дә”гҖҒдёӯеӣҪж–°иғҪжәҗжұҪиҪҰиЎҢдёҡз«һдәүж јеұҖеҲҶжһҗ

ж•ҙдҪ“жқҘзңӢпјҢдҫқжүҳжҢҒз»ӯеҹ№иӮІеҪўжҲҗзҡ„иҫғдёәжҲҗзҶҹзҡ„дә§дёҡй“ҫе’ҢжҠҖжңҜпјҢжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰеҺӮе•ҶеңЁе…ЁзҗғеёӮеңәзҡ„ең°дҪҚжҲ–е°ҶжҢҒз»ӯжҸҗеҚҮгҖӮдҪҶеҖјеҫ—е…іжіЁзҡ„жҳҜпјҢеӣҪйҷ…дё»жөҒиҪҰдјҒеқҮе·ІеҸ‘еёғз”өеҠЁеҢ–ж–№йқўзҡ„й•ҝжңҹ规еҲ’пјҢ并жҳҺзЎ®жҠҠдёӯеӣҪдҪңдёәз”өеҠЁеҢ–жҪңеңЁзҡ„жңҖеӨ§еёӮеңәпјҢйў„и®ЎжңӘжқҘеҗҲиө„иҪҰдјҒз”өеҠЁеҢ–е°ҶеҠ йҖҹпјҢеёӮеңәз«һдәүе°Ҷж„ҲеҸ‘жҝҖзғҲпјҢеёӮеңәж јеұҖе°ҡдёҚзЁіе®ҡпјҢж–°иғҪжәҗиҪҰдјҒе°ҡжңӘеҪўжҲҗз»қеҜ№зҡ„йҫҷеӨҙж•Ҳеә”е’Ң规模дјҳеҠҝгҖӮ

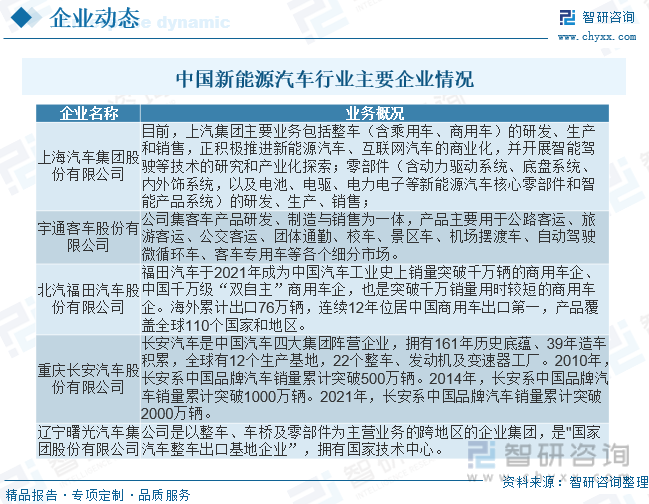

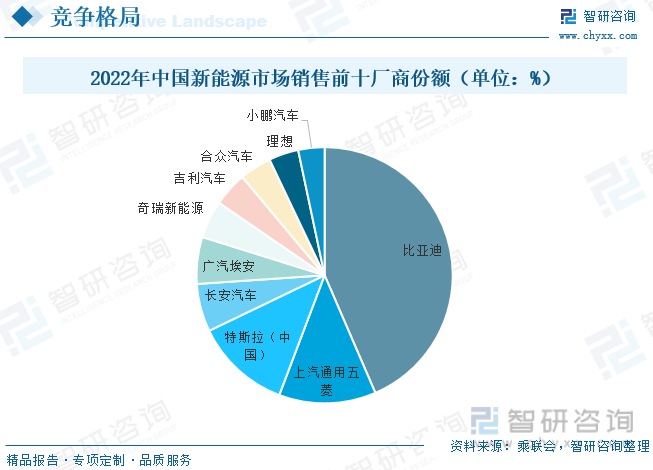

зӣ®еүҚпјҢжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰеёӮеңәз”ұиҮӘдё»е“ҒзүҢдё»еҜјпјҢдёӯеӣҪе“ҒзүҢж–°иғҪжәҗд№ҳз”ЁиҪҰй”ҖйҮҸеҚ ж–°иғҪжәҗд№ҳз”ЁиҪҰй”Җе”®жҖ»йҮҸзҡ„жҜ”йҮҚеҫҲй«ҳгҖӮж №жҚ®дёӯжұҪеҚҸж•°жҚ®пјҢ2022е№ҙпјҢж–°иғҪжәҗжұҪиҪҰй”ҖйҮҸжҺ’еҗҚеүҚеҚҒдҪҚзҡ„дјҒдёҡйӣҶеӣўй”ҖйҮҸеҗҲи®ЎеҚ ж–°иғҪжәҗжұҪиҪҰй”Җе”®жҖ»йҮҸзҡ„69.4%пјҢе…¶дёӯжҜ”дәҡиҝӘжұҪиҪҰеҮӯеҖҹе…¶дё°еҜҢзҡ„дә§е“ҒгҖҒдёҚж–ӯжҸҗеҚҮзҡ„е“ҒзүҢеҪұе“ҚеҠӣпјҢжҲҗдёәж–°иғҪжәҗжұҪиҪҰй”ҖйҮҸ第дёҖдҪҚпјҢеёӮеңәд»Ҫйўқдёә30.2%пјӣдёҠжұҪеҸҠзү№ж–ҜжӢүеҲҶеҲ«д»Ҙ8.5%е’Ң8.4зҡ„еёӮеңәд»ҪйўқдҪҚеҲ—第дәҢдёүдҪҚпјҢеүҚеҚҒеӨ§дјҒдёҡе°ҡдёҚзЁіе®ҡгҖӮ

е…ӯгҖҒдёӯеӣҪж–°иғҪжәҗжұҪиҪҰиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

жҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰдә§дёҡеҸ‘еұ•зҡ„иҝҳдёҚеӨҹжҲҗзҶҹпјҢе°Ҫз®ЎеҰӮжӯӨдҫқ然дёҚиғҪеҝҪи§Ҷе…¶з»ҷзӨҫдјҡз»ҸжөҺеёҰжқҘзҡ„еҪұе“ҚпјҢж–°иғҪжәҗжұҪиҪҰдә§дёҡжӣҙиғҪеёҰеҠЁеӣҪ家з»ҸжөҺзҡ„еҸ‘еұ•иҝӣжӯҘпјҢж–°иғҪжәҗдә§дёҡеңЁеҸ‘еұ•зҡ„иҝҮзЁӢдёӯпјҢжӣҙеә”еҪ“е……еҲҶеҲ©з”Ёеҗ„з§ҚеӣҪ家ж”ҜжҢҒж”ҝзӯ–пјҢеҠ еӨ§еҜ№ж–°иғҪжәҗжұҪиҪҰдә§дёҡзҡ„жҠ•иө„пјҢеҗҢж—¶д»ҺжҠҖжңҜж–№йқўе…ҘжүӢпјҢдҝғиҝӣж”№йҖ е’ҢеҚҮзә§пјҢе»әз«Ӣиө·жңүж•Ҳзҡ„ж–°иғҪжәҗжұҪиҪҰж”ҜжҢҒдҪ“зі»пјҢд»ҘжӯӨдёҚж–ӯе®Ңе–„дә§дёҡй“ҫжқЎгҖӮж–°иғҪжәҗжұҪиҪҰдә§дёҡжҳҜдј з»ҹжұҪиҪҰдә§дёҡзҡ„жӢ“еұ•е’Ң延伸пјҢдёҺеӣҪ家з»ҸжөҺеҸ‘еұ•жңүзқҖеҜҶеҲҮзҡ„иҒ”зі»пјҢжүҖд»Ҙж–°иғҪжәҗжұҪиҪҰдә§дёҡеҸ‘еұ•иҝҮзЁӢдёӯжӣҙеә”еҪ“жҳҺзЎ®иҮӘиә«зҡ„еҸ‘еұ•зҺ°зҠ¶пјҢд»ҺиҖҢдёәеҗҺз»ӯж–°иғҪжәҗжұҪиҪҰдә§дёҡзҡ„жҢҒз»ӯеҢ–еҸ‘еұ•еҘ е®ҡиүҜеҘҪзҡ„еҹәзЎҖгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪж–°иғҪжәҗжұҪиҪҰиЎҢдёҡеҸ‘еұ•жҲҳз•Ҙ规еҲ’еҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪж–°иғҪжәҗжұҪиҪҰиЎҢдёҡеҸ‘еұ•жҲҳз•Ҙ规еҲ’еҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪж–°иғҪжәҗжұҪиҪҰиЎҢдёҡеҸ‘еұ•жҲҳз•Ҙ规еҲ’еҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒз« пјҢеҢ…еҗ«дёӯеӣҪж–°иғҪжәҗжұҪиҪҰдё»иҰҒдјҒдёҡеҲҶжһҗпјҢдёӯеӣҪж–°иғҪжәҗжұҪиҪҰжҠ•иһҚиө„еҸҠйў„жөӢпјҢдёӯеӣҪж–°иғҪжәҗжұҪиҪҰеҸ‘еұ•жҲҳз•ҘеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ