дёҖгҖҒе·ҘдёҡжңәеҷЁдәәиЎҢдёҡеҹәжң¬жҰӮеҶө

е·ҘдёҡжңәеҷЁдәәжҳҜе№ҝжіӣз”ЁдәҺе·ҘдёҡйўҶеҹҹзҡ„еӨҡе…іиҠӮжңәжў°жүӢжҲ–еӨҡиҮӘз”ұеәҰзҡ„жңәеҷЁиЈ…зҪ®пјҢе…·жңүдёҖе®ҡзҡ„иҮӘеҠЁжҖ§пјҢеҸҜдҫқйқ иҮӘиә«зҡ„еҠЁеҠӣиғҪжәҗе’ҢжҺ§еҲ¶иғҪеҠӣе®һзҺ°еҗ„з§Қе·ҘдёҡеҠ е·ҘеҲ¶йҖ еҠҹиғҪгҖӮе·ҘдёҡжңәеҷЁдәәиў«е№ҝжіӣеә”з”ЁдәҺз”өеӯҗгҖҒзү©жөҒгҖҒеҢ–е·Ҙзӯүеҗ„дёӘе·ҘдёҡйўҶеҹҹд№ӢдёӯгҖӮдёҖиҲ¬жқҘиҜҙпјҢе·ҘдёҡжңәеҷЁдәәз”ұдёүеӨ§йғЁеҲҶе…ӯдёӘеӯҗзі»з»ҹз»„жҲҗгҖӮдёүеӨ§йғЁеҲҶжҳҜжңәжў°йғЁеҲҶгҖҒдј ж„ҹйғЁеҲҶе’ҢжҺ§еҲ¶йғЁеҲҶгҖӮе…ӯдёӘеӯҗзі»з»ҹеҸҜеҲҶдёәжңәжў°з»“жһ„зі»з»ҹгҖҒй©ұеҠЁзі»з»ҹгҖҒж„ҹзҹҘзі»з»ҹгҖҒжңәеҷЁдәә-зҺҜеўғдәӨдә’зі»з»ҹгҖҒдәәжңәдәӨдә’зі»з»ҹе’ҢжҺ§еҲ¶зі»з»ҹгҖӮ

йҡҸзқҖжңәеҷЁдәәжҠҖжңҜзҡ„дёҚж–ӯеҸ‘еұ•пјҢд»Ҙж•°еӯ—еҢ–гҖҒзҪ‘з»ңеҢ–гҖҒжҷәиғҪеҢ–дёәж ёеҝғзү№еҫҒзҡ„жҷәиғҪеҲ¶йҖ жЁЎејҸпјҢжӯЈеңЁжҲҗдёәдә§дёҡеҸ‘еұ•е’ҢеҸҳйқ©зҡ„йҮҚиҰҒж–№еҗ‘гҖӮзӣёжҜ”дәҺдј з»ҹзҡ„е·Ҙдёҡи®ҫеӨҮпјҢе·ҘдёҡжңәеҷЁдәәжңүдј—еӨҡзҡ„дјҳеҠҝпјҢжҜ”еҰӮжңәеҷЁдәәе…·жңүжҳ“з”ЁжҖ§гҖҒжҷәиғҪеҢ–ж°ҙе№ій«ҳгҖҒз”ҹдә§ж•ҲзҺҮеҸҠе®үе…ЁжҖ§й«ҳгҖҒжҳ“дәҺз®ЎзҗҶдё”з»ҸжөҺж•ҲзӣҠжҳҫи‘—зӯүзү№зӮ№пјҢдҪҝеҫ—е®ғ们еҸҜд»ҘеңЁй«ҳеҚұзҺҜеўғдёӢиҝӣиЎҢдҪңдёҡгҖӮеҸ‘еұ•е·ҘдёҡжңәеҷЁдәәпјҢдёҚд»…еҸҜжҸҗй«ҳдә§е“Ғзҡ„иҙЁйҮҸдёҺж•°йҮҸпјҢиҖҢдё”еҜ№дҝқйҡңдәәиә«е®үе…ЁгҖҒж”№е–„еҠіеҠЁзҺҜеўғгҖҒеҮҸиҪ»еҠіеҠЁејәеәҰгҖҒжҸҗй«ҳеҠіеҠЁз”ҹдә§зҺҮгҖҒиҠӮзәҰжқҗж–ҷж¶ҲиҖ—д»ҘеҸҠйҷҚдҪҺз”ҹдә§жҲҗжң¬йғҪжңүзқҖеҚҒеҲҶйҮҚиҰҒзҡ„ж„Ҹд№үгҖӮ

дәҢгҖҒж”ҝзӯ–зҺҜеўғеҲҶжһҗ

дёәжҺЁеҠЁжҲ‘еӣҪжңәеҷЁдәәдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•пјҢеҠ еҝ«е®һзҺ°з»јеҗҲе®һеҠӣиҫҫеҲ°еӣҪйҷ…йўҶе…Ҳж°ҙе№іпјҢд»Һеўһејәдә§дёҡеҲӣж–°иғҪеҠӣжӢ“еұ•еә”з”ЁеңәжҷҜйңҖжұӮгҖҒиҗҘйҖ еҲӣж–°еҸ‘еұ•зҺҜеўғгҖҒе®Ңе–„ж ҮеҮҶ规иҢғдҪ“зі»гҖҒе»әз«ӢеҒҘе…ЁдәәжүҚдҝқйҡңдҪ“зі»зӯүж–№йқўпјҢжҸҗеҮәдәҶи®ёеӨҡдҝқйҡңжҺӘж–ҪгҖӮ2023е№ҙ1жңҲпјҢе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁеңЁгҖҠвҖңжңәеҷЁдәә+вҖқеә”з”ЁиЎҢеҠЁе®һж–Ҫж–№жЎҲгҖӢдёӯжҸҗеҮәйқўеҗ‘зӨҫдјҡж°‘з”ҹж”№е–„е’Ңз»ҸжөҺеҸ‘еұ•йңҖжұӮпјҢйҒҙйҖүжңүдёҖе®ҡеҹәзЎҖгҖҒ еә”з”ЁиҰҶзӣ–йқўе№ҝгҖҒиҫҗе°„еёҰеҠЁдҪңз”Ёејәзҡ„йҮҚзӮ№йўҶеҹҹпјҢиҒҡз„Ұе…ёеһӢеә”з”Ё еңәжҷҜе’Ңз”ЁжҲ·дҪҝз”ЁйңҖжұӮпјҢејҖеұ•д»ҺжңәеҷЁдәәдә§е“Ғз ”еҲ¶гҖҒжҠҖжңҜеҲӣж–°гҖҒ еңәжҷҜеә”з”ЁеҲ°жЁЎејҸжҺЁе№ҝзҡ„зі»з»ҹжҺЁиҝӣе·ҘдҪңгҖӮж”ҜжҢҒдёҖдәӣж–°е…ҙйўҶеҹҹжҺўзҙўејҖеұ•жңәеҷЁдәәеә”з”ЁгҖӮ2022е№ҙ12жңҲпјҢжңҖй«ҳдәәж°‘жі•йҷўеҸ‘еёғгҖҠе…ідәҺ规иҢғе’ҢеҠ ејәдәәе·ҘжҷәиғҪеҸёжі•еә”з”Ёзҡ„ж„Ҹи§ҒгҖӢпјҢжҸҗеҮәиҰҒеҠ ејәдәәе·ҘжҷәиғҪеә”з”ЁйЎ¶еұӮи®ҫи®ЎгҖҒеҠ ејәеҸёжі•ж•°жҚ®дёӯеҸ°е’Ңжҷәж…§жі•йҷўеӨ§и„‘е»әи®ҫгҖҒеҠ ејәеҸёжі•дәәе·ҘжҷәиғҪеә”з”Ёзі»з»ҹе»әи®ҫгҖҒеҠ ејәеҸёжі•дәәе·ҘжҷәиғҪе…ій”®ж ёеҝғжҠҖжңҜж”»е…ігҖҒеҠ ејәеҹәзЎҖи®ҫж–Ҫе»әи®ҫе’Ңе®үе…Ёиҝҗз»ҙдҝқйҡңгҖӮ

е·ҘдёҡжңәеҷЁдәәйғЁеҲҶж”ҝзӯ–жұҮжҖ»

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дёүгҖҒз»ҸжөҺзҺҜеўғеҲҶжһҗ

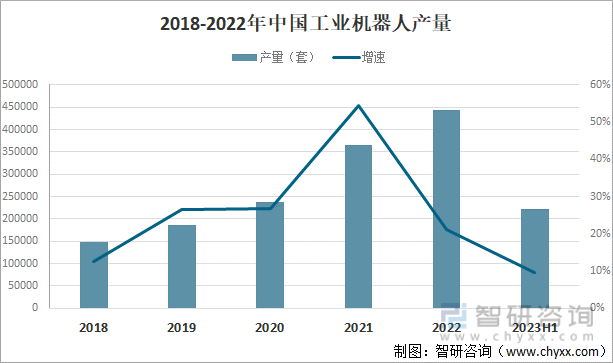

иҝ‘е№ҙжқҘжҲ‘еӣҪе·ҘдёҡжңәеҷЁдәәдә§йҮҸе‘ҲзҺ°й«ҳйҖҹеҸ‘еұ•зҡ„и¶ӢеҠҝпјҢ2018-2021е№ҙеўһйҖҹйҖҗе№ҙеўһеҠ пјҢйҡҸзқҖжҠҖжңҜзҡ„иҝӣжӯҘпјҢжҲ‘еӣҪе·ҘдёҡжңәеҷЁдәәеёӮеңәйҖҗжёҗжҲҗзҶҹпјҢ2022е№ҙеўһйҖҹжңүдёӢйҷҚзҡ„и¶ӢеҠҝпјҢдҪҶеўһйҖҹдҝқжҢҒдёәжӯЈж•°пјҢе·ҘдёҡжңәеҷЁдәәдә§йҮҸжҢҒз»ӯзЁіе®ҡеўһй•ҝгҖӮ2022е№ҙжҲ‘еӣҪе·ҘдёҡжңәеҷЁдәәдә§йҮҸдёә44.3дёҮеҘ—пјҢиҫғ2021е№ҙеҗҢжҜ”еўһеҠ 21.04%гҖӮжҲӘиҮі2023е№ҙдёҠеҚҠе№ҙпјҢжҲ‘еӣҪе·ҘдёҡжңәеҷЁдәәдә§йҮҸдёә22.2дёҮеҘ—пјҢиҫғдёҠе№ҙеҗҢжңҹеҗҢжҜ”еўһеҠ 9.71%гҖӮ

2018-2022е№ҙдёӯеӣҪе·ҘдёҡжңәеҷЁдәәдә§йҮҸ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

йҡҸзқҖеёӮеңәйңҖжұӮзҡ„жҢҒз»ӯйҮҠж”ҫд»ҘеҸҠе·ҘдёҡжңәеҷЁдәәзҡ„иҝӣдёҖжӯҘжҷ®еҸҠпјҢе·ҘдёҡжңәеҷЁдәәеёӮеңә规模иҝӣдёҖжӯҘеўһеҠ гҖӮиҝ‘е№ҙе…Ёзҗғе·ҘдёҡжңәеҷЁдәәеёӮеңә规模ж•ҙдҪ“е‘ҲзҺ°жіўеҠЁеўһй•ҝзҡ„и¶ӢеҠҝпјҢ2022е№ҙе…Ёзҗғе·ҘдёҡжңәеҷЁдәәеёӮеңә规模дёә195дәҝзҫҺе…ғпјҢиҫғ2021е№ҙеўһеҠ 20дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһеҠ 11%гҖӮ

2017-2022е№ҙе…Ёзҗғе·ҘдёҡжңәеҷЁдәәеёӮеңә规模

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪз”өеӯҗеӯҰдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еңЁжҲ‘еӣҪеҜҶйӣҶеҮәеҸ°зҡ„ж”ҝзӯ–е’ҢдёҚж–ӯжҲҗзҶҹзҡ„еёӮеңәзӯүеӨҡйҮҚеӣ зҙ зҡ„й©ұеҠЁдёӢпјҢе·ҘдёҡжңәеҷЁдәәеўһй•ҝиҝ…зҢӣгҖӮ2017-2022е№ҙжҲ‘еӣҪе·ҘдёҡжңәеҷЁдәәеёӮеңә规模йҖҗе№ҙж”ҖеҚҮпјҢ2017е№ҙпјҢжҲ‘еӣҪе·ҘдёҡжңәеҷЁдәәеёӮеңә规模仅дёә12дәҝзҫҺе…ғпјҢ2022е№ҙжҲ‘еӣҪе·ҘдёҡжңәеҷЁдәәеёӮеңә规模еўһй•ҝиҮі65дәҝзҫҺе…ғпјҢеўһй•ҝдәҶиҝ‘дёүеҖҚгҖӮ

2017-2022е№ҙдёӯеӣҪе·ҘдёҡжңәеҷЁдәәеёӮеңә规模

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪз”өеӯҗеӯҰдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒзӨҫдјҡзҺҜеўғеҲҶжһҗ

жҲ‘еӣҪе·ҘдёҡжңәеҷЁдәәзҡ„еҝ«йҖҹеҸ‘еұ•дё»иҰҒжңүдёӨзӮ№еҺҹеӣ пјҡдёҖжҳҜжҪңеңЁеҠіеҠЁеҠӣдёҚи¶іпјҢжҲ‘еӣҪеҲ¶йҖ дёҡжҪңеңЁеҠіеҠЁеҠӣеёӮеңәзҡ„йҖӮйҫ„дәәеҸЈжҢҒз»ӯеҮҸе°‘дё”еҠіеҠЁеҠӣжҲҗжң¬дёҚж–ӯжҸҗй«ҳпјӣдәҢжҳҜе·ҘдёҡжңәеҷЁдәәзҡ„дёӨеӨ§дјҳеҠҝпјҡ第дёҖпјҢиғҪеңЁй«ҳеҚұзҺҜеўғдёӯз”ҹдә§пјҢдё”е…·жңү规模ж•Ҳеә”гҖӮдјҙйҡҸзқҖжҠҖжңҜеҚҮзә§пјҢе·ҘдёҡжңәеҷЁдәәе°ҶжӣҙзЁігҖҒжӣҙзІҫгҖҒжӣҙжҷәиғҪпјҢеҸҜеә”з”Ёзҡ„еңәжҷҜд№ҹи¶ҠжқҘи¶ҠеӨҡгҖӮ第дәҢпјҢе”®д»·йҖҗе№ҙйҷҚдҪҺпјҢиҷҪ然еҸ—еӨ–йғЁзҺҜеўғеӣ зҙ еҪұе“ҚдјҡжңүжіўеҠЁпјҢдҪҶжҲҗжң¬дёӢйҷҚжҳҜжҖ»дҪ“и¶ӢеҠҝгҖӮ

д»Һе·ҘдёҡжңәеҷЁдәәеҜҶеәҰеҸҜд»ҘдәҶи§ЈеҲ°еҗ„еӣҪиҮӘеҠЁеҢ–з”ҹдә§зЁӢеәҰпјҢе·ҘдёҡжңәеҷЁдәәеҜҶеәҰеҸҜдҪңдёәжҢҮж ҮеҲӨж–ӯеҗ„еӣҪеҲ¶йҖ дёҡиҮӘеҠЁеҢ–зЁӢеәҰзҡ„е·®ејӮгҖӮзӣ®еүҚжҲ‘еӣҪе·ҘдёҡжңәеҷЁдәәдё»иҰҒдҫқиө–иҝӣеҸЈпјҢе…¶еҜҶеәҰдёҺеҸ‘иҫҫеӣҪ家зӣёжҜ”жңүжҸҗеҚҮз©әй—ҙпјҢеӣҪеҶ…е·ҘдёҡжңәеҷЁдәәз©әй—ҙжҪңеҠӣеӨ§гҖӮеҗҢж—¶пјҢж–°иғҪжәҗзӯүиЎҢдёҡеңЁеӣҪдә§еҢ–зҡ„жөӘжҪ®дёӢдёәеӣҪеҶ…е·ҘдёҡжңәеҷЁдәәдјҒдёҡзҡ„еҸ‘еұ•дёҺжё—йҖҸжҸҗдҫӣдёҖе®ҡе…ҲеҸ‘дјҳеҠҝгҖӮиҝ‘е№ҙжқҘжҲ‘еӣҪе·ҘдёҡжңәеҷЁдәәеҜҶеәҰйҖҗе№ҙеўһеҠ пјҢ2021е№ҙжҲ‘еӣҪе·ҘдёҡжңәеҷЁдәәеҜҶеәҰиҫҫеҲ°322еҸ°/дёҮдәәпјҢиҫғ2020е№ҙеҗҢжҜ”еўһй•ҝ30.9%пјҢеўһйҖҹиҝңиҝңй«ҳдәҺе…¶д»–еҸ‘иҫҫеӣҪ家гҖӮ

2017-2021е№ҙдёӯеӣҪе·ҘдёҡжңәеҷЁдәәеҜҶеәҰ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дә”гҖҒжҠҖжңҜзҺҜеўғеҲҶжһҗ

е·ҘдёҡжңәеҷЁдәәжҳҜйқўеҗ‘е·ҘдёҡйўҶеҹҹзҡ„еӨҡе…іиҠӮжңәжў°жүӢжҲ–еӨҡиҮӘз”ұеәҰзҡ„жңәеҷЁиЈ…зҪ®пјҢе®ғиғҪиҮӘеҠЁжү§иЎҢе·ҘдҪңпјҢжҳҜйқ иҮӘиә«еҠЁеҠӣе’ҢжҺ§еҲ¶иғҪеҠӣжқҘе®һзҺ°еҗ„з§ҚеҠҹиғҪгҖҒжӣҝд»ЈдәәеҠӣгҖҒжҸҗй«ҳж•ҲзҺҮзҡ„дёҖз§ҚжңәеҷЁгҖӮдёӯеӣҪжҳҜдё–з•ҢдёҠжңҖеӨ§зҡ„жңәеҷЁдәәеёӮеңәпјҢ2027е№ҙд»ҘжқҘжҲ‘еӣҪе·ҘдёҡжңәеҷЁдәәзҡ„дё“еҲ©з”іиҜ·ж•°йҮҸдёҖзӣҙеӨ„дәҺиҫғй«ҳж°ҙе№іпјҢе°Ҫз®Ўиҝ‘е№ҙдё“еҲ©ж•°йҮҸжңүжүҖдёӢйҷҚпјҢдҪҶд»Қ然еӨ„дәҺйўҶе…Ҳең°дҪҚгҖӮ2022е№ҙпјҢжҲ‘еӣҪе·ҘдёҡжңәеҷЁдәәдё“еҲ©з”іиҜ·ж•°йҮҸдёә2693дёӘгҖӮ

2017-2022е№ҙдёӯеӣҪе·ҘдёҡжңәеҷЁдәәз”іиҜ·дё“еҲ©ж•°йҮҸ

иө„ж–ҷжқҘжәҗпјҡдҪ°и…ҫзҪ‘гҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪе·ҘдёҡжңәеҷЁдәәдә§дёҡеҸ‘еұ•жҖҒеҠҝеҸҠдҫӣйңҖеҪўеҠҝеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪе·ҘдёҡжңәеҷЁдәәдә§дёҡеҸ‘еұ•жҖҒеҠҝеҸҠдҫӣйңҖеҪўеҠҝеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪе·ҘдёҡжңәеҷЁдәәдә§дёҡеҸ‘еұ•жҖҒеҠҝеҸҠдҫӣйңҖеҪўеҠҝеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«дёӯеӣҪе·ҘдёҡжңәеҷЁдәәиЎҢдёҡйўҶе…ҲдјҒдёҡз»ҸиҗҘжғ…еҶөеҲҶжһҗпјҢдёӯеӣҪе·ҘдёҡжңәеҷЁдәәеҸ‘еұ•и¶ӢеҠҝдёҺеүҚжҷҜеҲҶжһҗпјҢе·ҘдёҡжңәеҷЁдәәиЎҢдёҡжҠ•иө„йЈҺйҷ©йў„иӯҰзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ