一、基本情况

汽车整车就一辆完整的车。 汽车整车行业就是生和销售汽车整车的行业。 汽车整车行业就是最后销售汽车的制造商,上游的比如 汽车发动机 厂,也是汽车行业的主力,但不是总装,没有完备的整车。

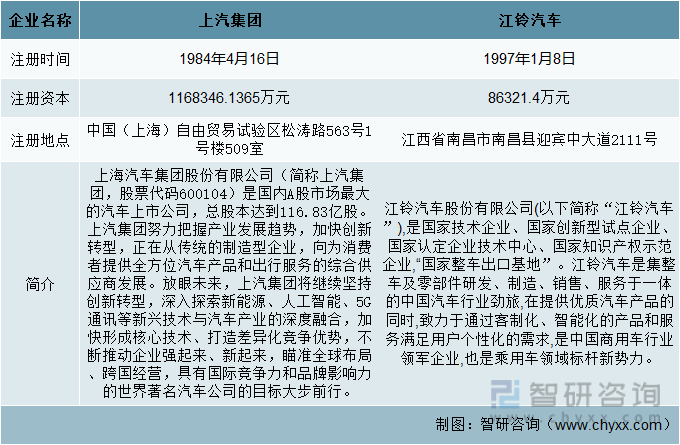

整车行业种,上海汽车集团股份有限公司(简称上汽集团,股票代码600104)是国内A股市场最大的汽车上市公司,总股本达到116.83亿股。上汽集团努力把握产业发展趋势,加快创新转型,正在从传统的制造型企业,向为消费者提供全方位汽车产品和出行服务的综合供应商发展。放眼未来,上汽集团将继续坚持创新转型,深入探索新能源、人工智能、5G通讯等新兴技术与汽车产业的深度融合,加快形成核心技术、打造差异化竞争优势,不断推动企业强起来、新起来,瞄准全球布局、跨国经营,具有国际竞争力和品牌影响力的世界著名汽车公司的目标大步前行。江铃汽车股份有限公司(以下简称“江铃汽车”),是国家技术企业、国家创新型试点企业、国家认定企业技术中心、国家知识产权示范企业,“国家整车出口基地”。江铃汽车是集整车及零部件研发、制造、销售、服务于一体的中国汽车行业劲旅,在提供优质汽车产品的同时,致力于通过客制化、智能化的产品和服务满足用户个性化的需求,是中国商用车行业领军企业,也是乘用车领域标杆新势力。

上汽集团vs江铃汽车基本情况对比

资料来源:企查查、智研咨询整理

二、经营情况

中国整车产业工人的工资水平仅相当于(美国、日本、欧洲)平均水平的1/25,显然远大于上的差异,随着中国公司的技术水平和中国市场的消费环境得到改善,在汽车上具备的应该说将逐步发挥作用。

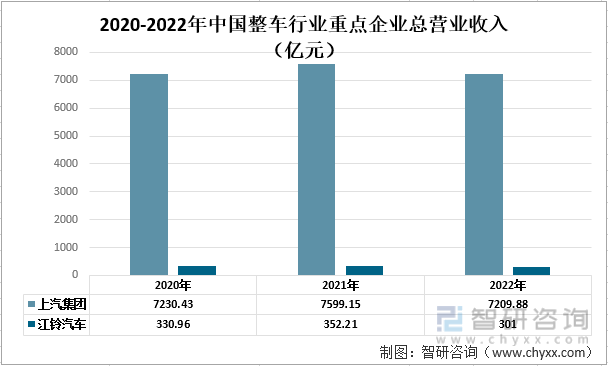

从近几年上汽集团和江铃汽车的总营业收入情况来看,上汽集团与江铃汽车的总营业收入人都有所下降,但上汽集团的总营业收入要远高于江铃汽车,2022年上汽集团、江铃汽车的总营业收入分别为7209.88亿元以及301亿元。

2020-2022年中国整车行业重点企业总营业收入(亿元)

资料来源:企业年报、智研咨询整理

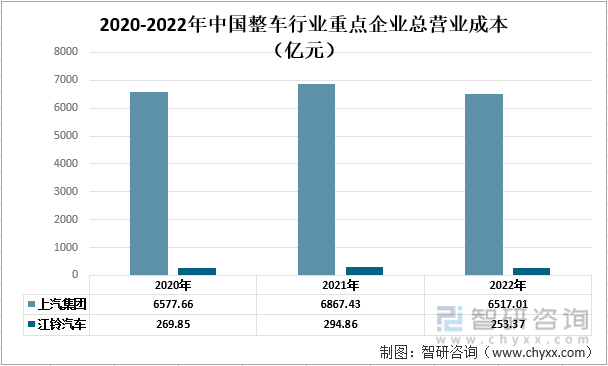

从两家企业近年来各自的总营业成本情况来看,上汽集团的总营业成本总体上有所下降,从2020年的6577.66亿元下降至2022年的6517.01亿元;江铃汽车的总营业成本总体上也有所下降,由2020年的269.85亿元下降至2022年的253.37亿元。

2020-2022年中国整车行业重点企业总营业成本(亿元)

资料来源:企业年报、智研咨询整理

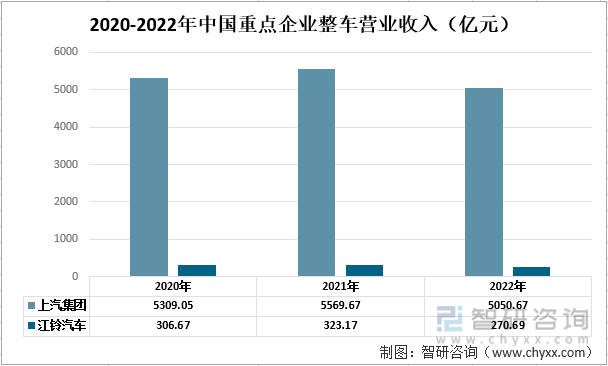

首先是中国要素禀赋结构利于汽车产业发展。作为发展中大国,中国要素禀赋结构与发达国家存在显著的差异,这也是过去近三十年中国不断深入参与全球分工,并获取的显著收益的基础。从中国和全球生产要素的比较来看,中国劳动力资源依然充裕,继续深化的比较优势,“世界工厂”的地位依然稳固。接受全球制造和服务分包,在产业链分工中的地位将显著提升。从2020-2022年上汽集团以及江铃汽车的整车营业收入情况来看,上汽集团的整车营业收入有所下降,江铃汽车的整车营业收入同样也有所下降,2022年两企业的整车营业收入分别为5050.67亿元以及270.69亿元。

2020-2022年中国重点企业整车营业收入(亿元)

资料来源:企业年报、智研咨询整理

从2020-2022年上汽集团以及江铃汽车的整车营业成本情况来看,上汽集团的整车营业成本要远远高于江铃汽车的,2022年两企业各自的整车营业成本分别为4821.22亿元以及233.56亿元。

2020-2022年中国重点企业整车营业成本(亿元)

资料来源:企业年报、智研咨询整理

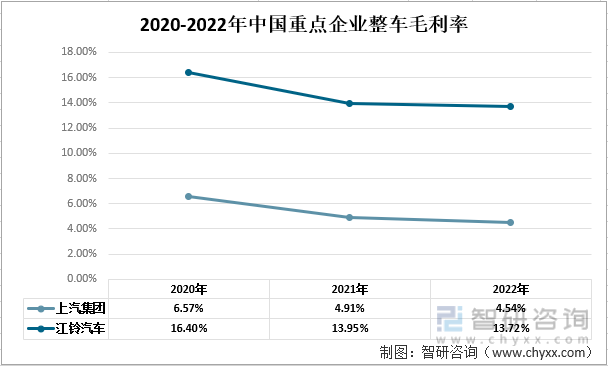

对比上汽集团和江铃汽车的整车毛利率情况,两家企业的整车毛利率整体上都呈现下降趋势;2022年上汽集团、江铃汽车的整车毛利率分别为4.54%和13.72%。

2020-2022年中国重点企业整车毛利率

资料来源:企业年报、智研咨询整理

相关报告:智研咨询发布的《中国汽车整车制造行业市场发展潜力及投资前景分析报告》

三、研发投入情况

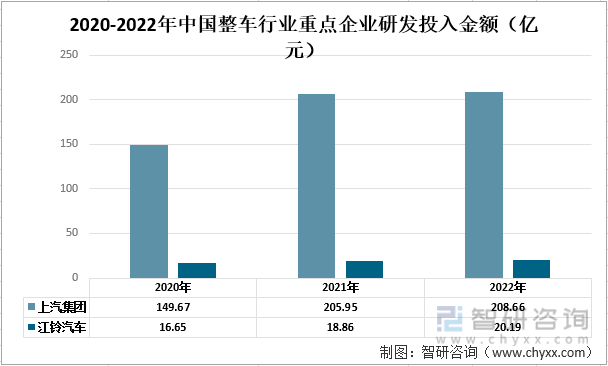

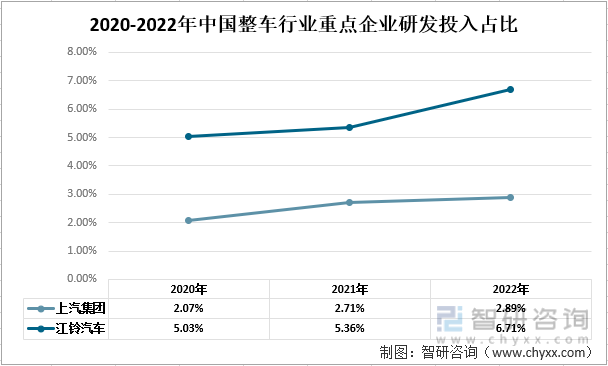

从研发投入金额情况来看,上汽集团的研发投入金额始终高于江铃汽车,2022年两企业各自的研发投入金额分别为208.66亿元和20.19亿元;从研发投入占营收比重来看,2022年上汽集团的研发投入占比为2.89%,江铃汽车的研发投入占比为6.71亿元。

2020-2022年中国整车行业重点企业研发投入金额(亿元)

资料来源:企业年报、智研咨询整理

2020-2022年中国整车行业重点企业研发投入占比

资料来源:企业年报、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国汽车整车制造行业市场发展潜力及投资前景分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国汽车整车制造行业市场发展潜力及投资前景分析报告

《2024-2030年中国汽车整车制造行业市场发展潜力及投资前景分析报告》共八章,包括中国汽车整车制造行业区域整车市场需求走势与投资机会分析,中国汽车整车制造行业领先企业经营状况分析,中国汽车整车制造行业发展趋势前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

2024年1-5月汽车制造业企业有19360个,亏损企业占比28.65%

2024年1-4月全国汽车制造业出口货值为2958.2亿元,累计增长19.6%