еҶ…е®№жҰӮиҝ°пјҡж №жҚ®ж•°жҚ®жҳҫзӨәпјҢеҚҺдёңең°еҢәеҚ жҜ”дёә41.9%пјҢе…¶ж¬ЎдёәиҘҝеҢ—ең°еҢә18.6%гҖӮд»ҺеёӮеңәеқҮд»·иө°еҠҝжқҘзңӢпјҢд»Һ2016е№ҙејҖе§ӢпјҢеёӮеңәеқҮд»·иө°еҠҝе‘ҲзҺ°дёҠж¶ЁжҖҒеҠҝпјҢ2022е№ҙдёӯеӣҪз„ҰзӮӯиЎҢдёҡеқҮд»·зәҰдёә1934.5е…ғ/еҗЁгҖӮ

дёҖгҖҒз„ҰзӮӯиЎҢдёҡжҰӮиҝ°

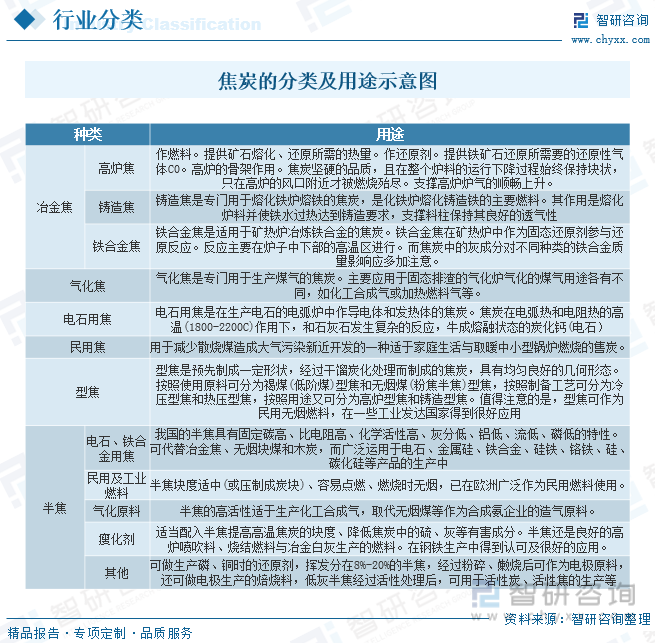

з„ҰзӮӯжҳҜеӣәдҪ“зҮғж–ҷзҡ„дёҖз§ҚгҖӮз”ұз…ӨеңЁзәҰ1000в„ғзҡ„й«ҳжё©жқЎд»¶дёӢз»Ҹе№ІйҰҸиҖҢиҺ·еҫ—гҖӮдё»иҰҒжҲҗеҲҶдёәеӣәе®ҡзўіпјҢе…¶ж¬ЎдёәзҒ°еҲҶпјҢжүҖеҗ«жҢҘеҸ‘еҲҶе’ҢзЎ«еҲҶеқҮз”ҡе°‘гҖӮе‘Ҳ银зҒ°иүІпјҢе…·йҮ‘еұһе…үжіҪгҖӮиҙЁзЎ¬иҖҢеӨҡеӯ”гҖӮе…¶еҸ‘зғӯйҮҸеӨ§еӨҡдёә26380пҪһ31400kJ/kgпјҲ6300пҪһ7500kcal/kgпјүгҖӮжҢүз”ЁйҖ”дёҚеҗҢпјҢжңүеҶ¶йҮ‘з„ҰзӮӯгҖҒй“ёйҖ з”Ёз„Ұе’ҢеҢ–е·Ҙз”Ёз„ҰдёүеӨ§зұ»гҖӮжҢүе°әеҜёеӨ§е°ҸпјҢеҸҲжңүеқ—з„ҰгҖҒзўҺз„Ұе’Ңз„Ұеұ‘зӯүд№ӢеҲҶгҖӮдё»иҰҒз”ЁдәҺеҶ¶зӮјй’ўй“ҒжҲ–е…¶д»–йҮ‘еұһпјҢдәҰеҸҜз”ЁдҪңеҲ¶йҖ ж°ҙз…Өж°”гҖҒж°”еҢ–е’ҢеҢ–еӯҰе·Ҙдёҡзӯүзҡ„еҺҹж–ҷгҖӮ

з„ҰзӮӯжҢүз”ЁйҖ”еҸҜеҲҶдёәеҶ¶йҮ‘з„ҰгҖҒж°”еҢ–з„Ұе’Ңз”өзҹіз”Ёз„ҰзӯүгҖӮеҶ¶йҮ‘з„ҰжҳҜй«ҳзӮүз”Ёз„ҰгҖҒй“ёйҖ з„ҰгҖҒй“ҒеҗҲйҮ‘з„Ұе’ҢжңүиүІйҮ‘еұһеҶ¶зӮјз”Ёз„Ұзҡ„з»ҹз§°гҖӮеҶ¶йҮ‘з„ҰеҚ дёӯеӣҪзӣ®еүҚз„ҰзӮӯз”ЁйҮҸзҡ„90%гҖӮ

дәҢгҖҒж”ҝзӯ–

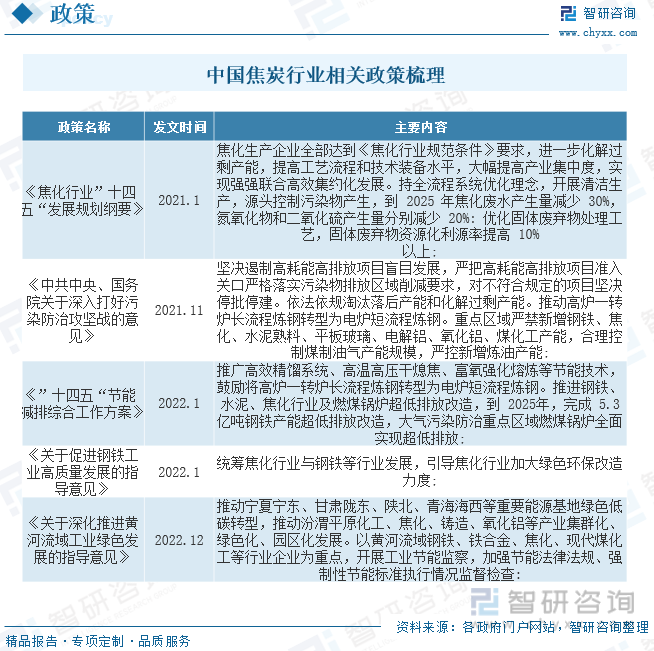

з„ҰзӮӯиЎҢдёҡз»ҸеҺҶдәҶдёҖж®өж—¶й—ҙзҡ„дә§иғҪеҮәжё…пјҢдҪҶд»ҚжңӘе®Ңе…Ёи§ЈеҶідә§иғҪиҝҮеү©й—®йўҳгҖӮдјҙйҡҸжҲ‘еӣҪеҹәе»әе’ҢжҲҝең°дә§еҸ‘еұ•пјҢеүҚжңҹзҡ„з„ҰзӮӯдә§иғҪе»әи®ҫйҖҹеәҰиҝҮеҝ«пјҢеҜјиҮҙиЎҢдёҡиҝҮдәҺеҲҶж•ЈпјҢиЈ…зҪ®ж°ҙе№іеҸӮе·®дёҚйҪҗпјҢдә§иғҪиҝҮеү©иҫғдёәдёҘйҮҚпјҢиҮӘ2016е№ҙз„ҰзӮӯиЎҢдёҡеҚҒдёүдә”规еҲ’ејҖе§ӢпјҢз„ҰзӮӯиЎҢдёҡе°ұејҖе§ӢйҖҗжӯҘиҗҪеҗҺдә§иғҪж·ҳжұ°пјҢиҮӘ2017е№ҙд»ҘжқҘпјҢдә§иғҪејҖе§Ӣе‘ҲзҺ°дёӢиЎҢи¶ӢеҠҝпјҢдјҙйҡҸзқҖдә§иғҪйҖҗжӯҘеҮәжё…пјҢиЎҢдёҡдә§иғҪеҲ©з”ЁзҺҮд№ҹжңүйҖҗжӯҘжҸҗеҚҮпјҢдҪҶиҝ‘дёӨе№ҙжқҘпјҢеҸ—еҲ°з–«жғ…зӯүеӣ зҙ еҪұе“ҚпјҢз„ҰзӮӯиЎҢдёҡдә§еҮәжё…зЁҚжңүеҒңж»һпјҢд»Һж”ҝзӯ–дёҠзңӢпјҢеӣҪ家еұӮйқўпјҢз„ҰзӮӯиЎҢдёҡзқҖйҮҚиҝӣиЎҢзҡ„еҮҸжҺ’йҷҚиҖ—пјҢз»“жһ„еҚҮзә§пјҢдә§иғҪеҮәжё…зҡ„зӣёе…іиҰҒжұӮе·Із»ҸйҖҗжӯҘдёӢжІүиҮіең°ж–№гҖӮ

дёүгҖҒдә§дёҡй“ҫ

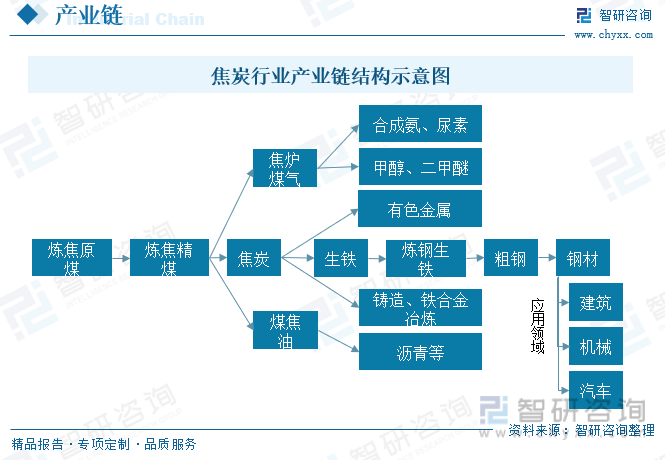

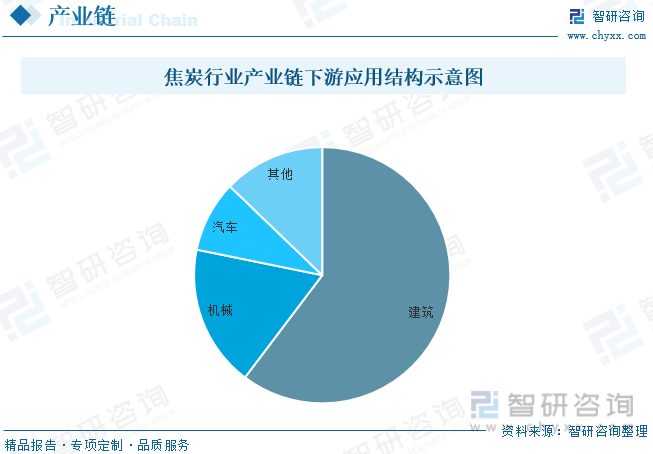

з„Ұз…ӨеұһдәҺиө„жәҗеһӢдә§дёҡпјҢз„Ұз…Өз”ҹдә§дҪҚдәҺз…Өз„Ұй’ўдә§дёҡй“ҫзҡ„жңҖдёҠжёёгҖӮз„Ұз…Өзҹҝз”ҹдә§еҮәзӮјз„Ұзғҹз…ӨеҗҺйҖҒе…Ҙжҙ—з…ӨеҺӮжҙ—йҖүпјҢжҙ—йҖүеҮәзӮјз„ҰзІҫз…ӨгҖӮ然еҗҺзӮјз„ҰзІҫз…ӨеңЁз„ҰеҢ–еҺӮз»ҸиҝҮй«ҳжё©е№ІйҰҸз”ҹжҲҗз„ҰзӮӯгҖӮжҲ‘еӣҪз„Ұз…ӨеҮ д№Һе…ЁйғЁз”ЁдәҺз”ҹдә§з„ҰзӮӯпјҢз„ҰзӮӯдё»иҰҒз”ЁдәҺеҶ¶зӮјз”ҹй“ҒпјҢе…¶дҪҷе°‘йҮҸз”ЁдәҺеҢ–е·Ҙе’ҢжңүиүІйҮ‘еұһеҶ¶зӮјгҖӮй’ўжқҗзҡ„дёӢжёёйңҖжұӮдё»иҰҒдёәе»әзӯ‘д»ҘеҸҠжұҪиҪҰе’Ңжңәжў°иЎҢдёҡ

з”ҹдә§з„ҰзӮӯзҡ„еӨ§йғЁеҲҶжҲҗжң¬пјҲ80%пјүжқҘиҮӘдәҺзӮјз„Ұз…ӨпјҢиҖҢз„ҰзӮӯзҡ„дё»иҰҒйңҖжұӮпјҲ87%пјүжқҘиҮӘдәҺдёӢжёёзҡ„й’ўй“ҒиЎҢдёҡгҖӮз„ҰзӮӯдё»иҰҒз”ЁдәҺй«ҳзӮүеҶ¶зӮјпјҢжҳҜзӮјй“Ғзҡ„зҮғж–ҷе’ҢиҝҳеҺҹеүӮпјҢдёәй«ҳзӮүз”ҹдә§дёҚеҸҜзјәе°‘зҡ„дё»иҰҒеҺҹж–ҷд№ӢдёҖгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪз„ҰзӮӯиЎҢдёҡжҠ•иө„жҲҳз•ҘеҲҶжһҗеҸҠеҸ‘еұ•еүҚжҷҜз ”з©¶жҠҘе‘ҠгҖӢ

еӣӣгҖҒдёӯеӣҪз„ҰзӮӯиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

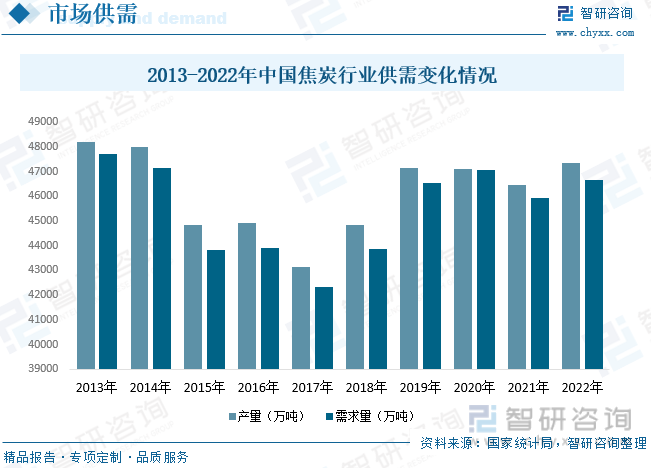

иҮӘ2013е№ҙиө·пјҢдёӯеӣҪз„ҰзӮӯдә§йҮҸйҖҗе№ҙжіўеҠЁпјҢдҪҶжҖ»дҪ“е‘ҲзҺ°еҮәдёҖе®ҡзҡ„жіўеҠЁиҢғеӣҙгҖӮиҮӘ2013е№ҙзҡ„48179.38дёҮеҗЁеҲ°2022е№ҙзҡ„47343.64дёҮеҗЁпјҢиҝҷжңҹй—ҙдә§йҮҸжңүиҝҮж¶ЁиҗҪпјҢдҪҶжҖ»дҪ“еҸҳеҢ–дёҚеӨ§гҖӮе°Ҫз®Ўдә§йҮҸеңЁжӯӨжңҹй—ҙ并没жңүжҳҫи‘—еўһй•ҝпјҢдҪҶд№ҹжІЎжңүеҮәзҺ°еӨ§е№…дёӢж»‘зҡ„жғ…еҶөгҖӮд»ҺйңҖжұӮи§’еәҰжқҘзңӢпјҢдёҺдә§йҮҸзӣёжҜ”пјҢз„ҰзӮӯзҡ„йңҖжұӮйҮҸд№ҹе‘ҲзҺ°еҮәжіўеҠЁзҡ„жҖҒеҠҝгҖӮйңҖжұӮд»Һ2013е№ҙзҡ„47716дёҮеҗЁйҖҗе№ҙжіўеҠЁпјҢ2022е№ҙдёә46667.2дёҮеҗЁгҖӮ

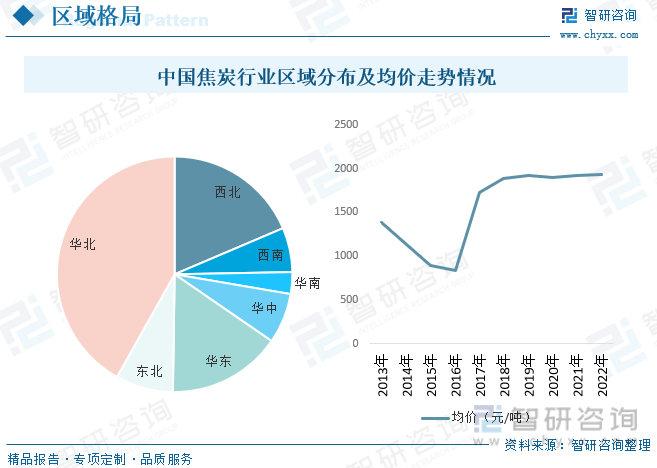

дёӯеӣҪз„ҰзӮӯиЎҢдёҡзҡ„з”ҹдә§дё»иҰҒйӣҶдёӯеңЁеҚҺеҢ—ең°еҢәпјҢе°Өе…¶жҳҜеұұиҘҝгҖҒжІіеҢ—гҖҒеҶ…и’ҷеҸӨзӯүең°гҖӮиҝҷдәӣең°еҢәжӢҘжңүдё°еҜҢзҡ„з…ӨзӮӯиө„жәҗе’Ңе®Ңе–„зҡ„з„ҰеҢ–дә§дёҡй“ҫпјҢдёәз„ҰзӮӯз”ҹдә§жҸҗдҫӣдәҶжңүеҲ©жқЎд»¶гҖӮжӯӨеӨ–пјҢдёҖдәӣдёңйғЁең°еҢәд№ҹжңүз„ҰзӮӯз”ҹдә§пјҢдҪҶ规模зӣёеҜ№иҫғе°ҸгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢеҚҺдёңең°еҢәеҚ жҜ”дёә41.9%пјҢе…¶ж¬ЎдёәиҘҝеҢ—ең°еҢә18.6%гҖӮд»ҺеёӮеңәеқҮд»·иө°еҠҝжқҘзңӢпјҢд»Һ2016е№ҙејҖе§ӢпјҢеёӮеңәеқҮд»·иө°еҠҝе‘ҲзҺ°дёҠж¶ЁжҖҒеҠҝпјҢ2022е№ҙдёӯеӣҪз„ҰзӮӯиЎҢдёҡеқҮд»·зәҰдёә1934.5е…ғ/еҗЁгҖӮ

дә”гҖҒдёӯеӣҪз„ҰзӮӯиЎҢдёҡеёӮеңәз«һдәүж јеұҖ

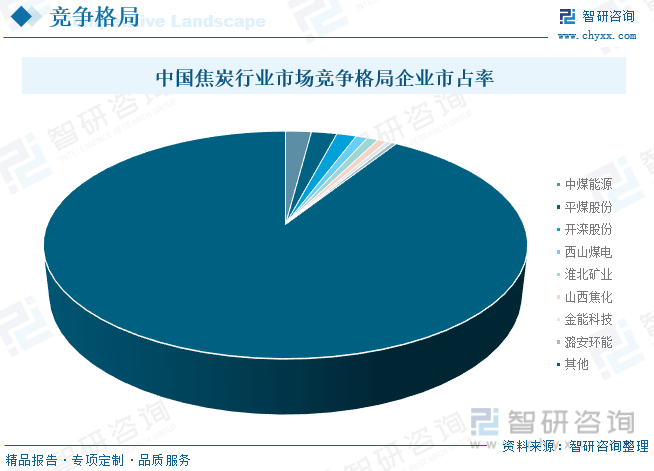

дёӯеӣҪз„ҰзӮӯиЎҢдёҡеёӮеңәж¶үеҸҠеӨҡдёӘеҸӮдёҺиҖ…пјҢеҢ…жӢ¬еӨ§еһӢеӣҪжңүдјҒдёҡгҖҒж°‘иҗҘдјҒдёҡд»ҘеҸҠдёҖдәӣең°ж–№жҖ§з„ҰзӮӯз”ҹдә§дјҒдёҡгҖӮеңЁиҝҷдәӣдјҒдёҡдёӯпјҢдёҖдәӣеӨ§еһӢеӣҪжңүдјҒдёҡжӢҘжңүиҫғеӨ§зҡ„дә§иғҪе’Ңиө„жәҗдјҳеҠҝпјҢе…·жңүдёҖе®ҡзҡ„еёӮеңәеҪұе“ҚеҠӣгҖӮеҗҢж—¶пјҢж°‘иҗҘдјҒдёҡд№ҹеңЁеёӮеңәдёҠеҸ‘жҢҘдәҶйҮҚиҰҒдҪңз”ЁпјҢйҖҡиҝҮзҒөжҙ»зҡ„з»ҸиҗҘзӯ–з•Ҙе’ҢжҠҖжңҜеҲӣж–°пјҢдёҚж–ӯжҸҗеҚҮиҮӘиә«з«һдәүеҠӣгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢеҚ жҜ”жңҖйҮҚзҡ„дёәдёӯз…ӨиғҪжәҗпјҢеҚ жҜ”дёә2.05%пјҢе…¶ж¬Ўдёәе№із…ӨиӮЎд»ҪпјҢеҚ жҜ”дёә2.03%гҖӮ

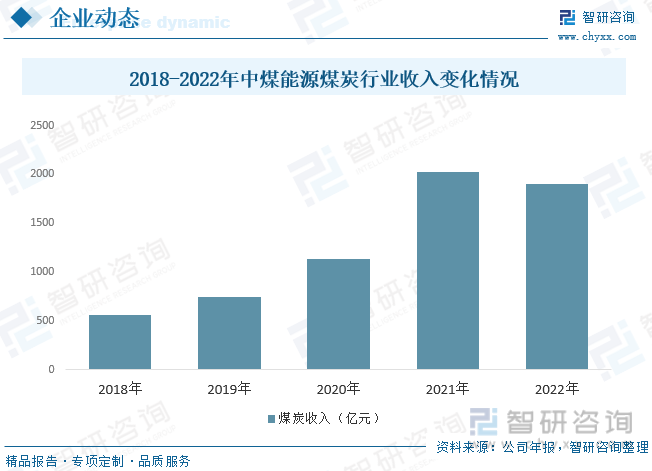

дёӯз…ӨиғҪжәҗдёҡеҠЎеҲҶйғЁжңүз…ӨзӮӯгҖҒз…ӨеҢ–е·ҘгҖҒз…ӨзҹҝиЈ…еӨҮгҖҒйҮ‘иһҚеҸҠеҢ…жӢ¬зҒ«еҠӣеҸ‘з”өгҖҒй“қеҠ е·ҘгҖҒи®ҫеӨҮеҸҠй…Қ件иҝӣеҸЈгҖҒжӢӣжҠ•ж ҮжңҚеҠЎе’Ңй“Ғи·Ҝиҝҗиҫ“зӯүеңЁеҶ…зҡ„е…¶д»–дёҡеҠЎеҲҶйғЁпјҢж¶үеҸҠиЎҢдёҡдё»иҰҒжңүз…ӨзӮӯгҖҒз…ӨеҢ–е·ҘгҖҒз…ӨзҹҝиЈ…еӨҮеҲ¶йҖ зӯүгҖӮж №жҚ®е…¬еҸёе№ҙжҠҘжҳҫзӨәпјҢ2022е№ҙдёӯз…ӨиғҪжәҗдёҡеҠЎж”¶е…Ҙдёә1904дәҝе…ғгҖӮ

е…ӯгҖҒжңӘжқҘдёӯеӣҪз„ҰзӮӯиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

1гҖҒ继з»ӯжҺЁиҝӣдҫӣз»ҷдҫ§з»“жһ„жҖ§ж”№йқ©

з„ҰеҢ–дјҒдёҡеә”жіЁйҮҚеҜ№еёӮеңәзҡ„ж·ұе…Ҙз ”з©¶пјҢйҒҝе…ҚйҮҚеӨҚе»әи®ҫйҖ жҲҗж–°зҡ„дә§иғҪиҝҮеү©гҖӮзү№еҲ«жҳҜз…Өз„ҰжІ№зі»ж·ұеҠ е·Ҙдә§е“ҒпјҢзӣ®еүҚжңүдәӣдә§е“ҒиҝҮеү©зҡ„и¶ӢеҠҝе·Із»ҸжҳҫзҺ°гҖӮдёӯеӣҪзӮӯзҙ иЎҢдёҡеҚҸдјҡи°ғжҹҘжғ…еҶөжҳҫзӨәпјҡйҡҸзқҖз”өзӮүй’ўзҡ„еўһдә§пјҢзҹіеўЁз”өжһҒзҡ„йңҖжұӮдјҡжңүжүҖеўһеҠ пјҢдҪҶйҡҸзқҖзҹіеўЁз”өжһҒд»·ж јдёҠж¶ЁпјҢиҜҘдә§дёҡдә§иғҪе°ҶжҖҘеү§жү©еј гҖӮ

2гҖҒжҢүжңҹе®һзҺ°зҺҜеўғжІ»зҗҶзӣ®ж Ү

еңЁеӣҪ家规е®ҡйҮҚзӮ№еҢәеҹҹеҶ…зҡ„з„ҰеҢ–з”ҹдә§дјҒдёҡеә”дјҳеҢ–дә§дёҡеёғеұҖпјҢе……еҲҶиҖғиҷ‘зҺҜеўғжІ»зҗҶиҰҒжұӮпјҢеҠ еҝ«е»әи®ҫе’Ңе®Ңе–„зҺҜдҝқйЎ№зӣ®гҖӮиҰҒејәеҢ–з„ҰеҢ–зғҹж°”и¶…дҪҺжҺ’ж”ҫжІ»зҗҶжҠҖжңҜзҡ„еҹәзЎҖз ”з©¶е’ҢжңәзҗҶз ”з©¶пјҢжіЁйҮҚжәҗеӨҙжІ»зҗҶгҖӮеҗҢж—¶пјҢиҰҒ继з»ӯеқҡжҢҒдә§еӯҰз ”еҗҲдҪңжңәеҲ¶пјҢжҸҗй«ҳзғҹж°”еҚҸеҗҢжІ»зҗҶзҡ„ж•ҙдҪ“дјҳеҠҝиғҪеҠӣгҖӮ

3гҖҒеӨ§е№…жҸҗй«ҳдә§дёҡйӣҶдёӯеәҰ

еңЁиө„жәҗиҠӮзәҰеһӢгҖҒзҺҜеўғеҸӢеҘҪеһӢзӨҫдјҡзҡ„еҲӣе»әжҙ»еҠЁдёӯпјҢе№ҝеӨ§з„ҰеҢ–дјҒдёҡеә”еҸҳеҺӢеҠӣдёәеҠЁеҠӣпјҢз»“еҗҲеҗ„дјҒдёҡжүҖеңЁең°еҢәзҡ„е®һйҷ…пјҢе®һж–Ҫж·ҳжұ°иҗҪеҗҺдә§иғҪгҖҒйҖҖеҹҺе…ҘеӣӯзӯүдёҫжҺӘпјҢ并йҮҮеҸ–дә§иғҪзҪ®жҚўгҖҒиӮЎжқғзҪ®жҚўгҖҒдә§жқғжөҒиҪ¬е’ҢеҗҲиө„еҗҲдҪңзӯүж–№ејҸе®һж–Ҫ并иҙӯйҮҚз»„пјҢжҸҗй«ҳз„ҰеҢ–дә§дёҡйӣҶдёӯеәҰпјҢе®һзҺ°з„ҰеҢ–иЎҢдёҡй«ҳж•ҲйӣҶзәҰеҸ‘еұ•гҖӮ

4гҖҒй«ҳеәҰе…іжіЁеёӮеңәеҠЁжҖҒеҸҳеҢ–пјҢеҠ ејәе…іиҒ”еҗҲдҪңпјҢжҸҗй«ҳжҠ—йЈҺйҷ©иғҪеҠӣ

еҪұе“Қз„ҰеҢ–еёӮеңәеҸҳеҢ–зҡ„еӣ зҙ иҫғеӨҡпјҢеҚҺеҢ—гҖҒеҚҺдёңең°еҢәйҖҡиҝҮдә§дёҡеёғеұҖдјҳеҢ–пјҢз…ӨзӮӯеҮҸйҮҸеҢ–иҝҮеҝ«и°ғж•ҙпјҢжӯЈе‘ҲзҺ°еҮәз„ҰзӮӯдҫӣеә”еұҖйғЁеҒҸзҙ§зҡ„жҖҒеҠҝпјӣз”өзӮүй’ўеўһеҠ е’ҢиҪ¬зӮүеәҹй’ўеўһеҠ еҜ№й«ҳзӮүз”ҹй“Ғзҡ„жӣҝд»ЈпјҢе°Ҷ继з»ӯеҜјиҮҙз„ҰзӮӯйңҖжұӮйҮҸдёӢйҷҚпјӣзҺҜдҝқжІ»зҗҶеёёжҖҒеҢ–е°Ҷ继з»ӯеҪұе“Қз„ҰеҢ–дјҒдёҡдә§иғҪйҮҠж”ҫпјӣз„ҰеҢ–з”ҹдә§зү©жөҒиҝҗиҫ“ж–№йқўеўһеҠ й“Ғиҝҗе’Ңж°ҙиҝҗе·ІжҲҗдёәд»ҠеҗҺе…ЁеӣҪзү©жөҒзҡ„еҸ‘еұ•и¶ӢеҠҝгҖӮеӣ жӯӨпјҢдёәдәҶжҸҗй«ҳжҠ—йЈҺйҷ©иғҪеҠӣпјҢдёҖе®ҡиҰҒеҠ ејәеҗҲдҪңпјҢе…ЁйқўжҺЁиҝӣз…Өз„Ұй’ўдә§дёҡй“ҫе»әи®ҫгҖӮеә”继з»ӯжҺЁиҝӣз…Өз„Ұй’ўдә§дёҡй“ҫзҡ„ж·ұеәҰиһҚеҗҲпјҢд»ҘеҪўжҲҗй•ҝжңҹзҙ§еҜҶзҡ„еҲ©зӣҠе…ұеҗҢдҪ“гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪз„ҰзӮӯиЎҢдёҡжҠ•иө„жҲҳз•ҘеҲҶжһҗеҸҠеҸ‘еұ•еүҚжҷҜз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪз„ҰзӮӯиЎҢдёҡжҠ•иө„жҲҳз•ҘеҲҶжһҗеҸҠеҸ‘еұ•еүҚжҷҜз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪз„ҰзӮӯиЎҢдёҡжҠ•иө„жҲҳз•ҘеҲҶжһҗеҸҠеҸ‘еұ•еүҚжҷҜз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«2023е№ҙдёӯеӣҪй“ёйҖ дә§дёҡиҝҗиЎҢжҖҒеҠҝеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪз„ҰзӮӯдә§дёҡеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪз„ҰзӮӯдә§дёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ