еҶ…е®№жҰӮеҶөпјҡ2021е№ҙжҲ‘еӣҪзҷҪй…’иЎҢдёҡеёӮеңә规模зәҰ6018.17дәҝе…ғе·ҰеҸіпјҢ2022е№ҙжҲ‘еӣҪзҷҪй…’еёӮеңә规模зәҰ6589.75дәҝе…ғгҖӮз»ҶеҲҶзҷҪй…’дә§е“Ғз»“жһ„иҖҢиЁҖпјҢзӣ®еүҚеӣҪеҶ…й«ҳз«Ҝе’Ңж¬Ўй«ҳз«Ҝд»ҪйўқеҲҶеҲ«еҚ жҜ”16.9%е’Ң20.8%е·ҰеҸіпјҢ

е…ій”®иҜҚпјҡзҷҪй…’з«һдәүж јеұҖ й«ҳз«ҜзҷҪй…’д»Ҫйўқ зҷҪй…’еёӮеңә规模 зҷҪй…’дә§йҮҸ иҙөе·һиҢ…еҸ°еёӮеңәд»Ҫйўқ

дёҖгҖҒзҷҪй…’дә§дёҡжҰӮиҝ°

зҷҪй…’жҢҮд»Ҙй«ҳзІұзӯүзІ®и°·дёәдё»иҰҒеҺҹж–ҷпјҢд»ҘеӨ§жӣІгҖҒе°ҸжӣІжҲ–йәёжӣІеҸҠй…’жҜҚзӯүдёәзі–еҢ–еҸ‘й…өеүӮпјҢз»Ҹи’ёз…®гҖҒзі–еҢ–гҖҒеҸ‘й…өгҖҒи’ёйҰҸгҖҒйҷҲй…ҝгҖҒеӢҫе…‘иҖҢеҲ¶жҲҗзҡ„пјҢй…’зІҫеәҰпјҲдҪ“з§ҜеҲҶж•°пјүеңЁ18%-68%зҡ„и’ёйҰҸй…’пјҢзҷҪй…’жҳҜжҲ‘еӣҪзү№жңүзҡ„й…’з§ҚпјҢдёәдё–з•ҢдёғеӨ§и’ёйҰҸй…’д№ӢдёҖгҖӮй…’зҡ„еҲҶзұ»жңүеҫҲеӨҡпјҢжҢүй…’зІҫеҗ«йҮҸзҡ„еӨҡе°‘жқҘеҲ’еҲҶпјҢзҷҪй…’еҲҶдёәй«ҳеәҰй…’е’ҢдҪҺеәҰй…’гҖӮжҢүйҰҷеһӢжқҘеҲҶпјҢдё»иҰҒжңүжө“йҰҷеһӢгҖҒй…ұйҰҷеһӢгҖҒжё…йҰҷеһӢгҖҒзұійҰҷеһӢзӯүйҰҷеһӢпјҢжө“йҰҷеһӢзҷҪй…’д»Ҙжіёе·һиҖҒзӘ–гҖҒдә”зІ®ж¶ІгҖҒжҙӢжІій…’зӯүдёәд»ЈиЎЁпјҢй…ұйҰҷеһӢзҷҪй…’д»ҘиҢ…еҸ°й…’дёәд»ЈиЎЁпјҢжё…йҰҷеһӢзҷҪй…’д»ҘеұұиҘҝжұҫй…’дёәд»ЈиЎЁпјҢзұійҰҷеһӢзҷҪй…’д»ҘжЎӮжһ—дёүиҠұй…’дёәд»ЈиЎЁгҖӮ

дәҢгҖҒзҷҪй…’иЎҢдёҡж”ҝзӯ–иғҢжҷҜ

ж”ҝзӯ–з«ҜжҺЁеҠЁзҷҪй…’дә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•пјҢй…ҝйҖ жҷәиғҪеҢ–пјҢжү©дә§иҮі800дёҮеҚғеҚҮгҖӮиҝ‘е№ҙжқҘпјҢдёәиҝӣдёҖжӯҘжҺЁеҠЁзҷҪй…’дә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•пјҢдёҺзҷҪй…’зӣёе…ізҡ„ж”ҝзӯ–дёҚж–ӯеҮәеҸ°пјҢйј“еҠұдјҳиҙЁзҷҪй…’дә§дёҡзҡ„еҲӣж–°еҸ‘еұ•пјҢй…ҝйҖ жҷәиғҪеҢ–гҖӮе…¶дёӯгҖҠдёӯеӣҪй…’дёҡвҖңеҚҒеӣӣдә”вҖқеҸ‘еұ•жҢҮеҜјж„Ҹи§ҒгҖӢеӢҫеҲ’дәҶжңӘжқҘдә”е№ҙй…ҝй…’дә§дёҡеҸ‘еұ•зҡ„з»ҸжөҺзӣ®ж ҮпјҢ2025е№ҙзҷҪй…’дә§йҮҸзӣ®ж ҮиҫҫеҲ°800дёҮеҚғеҚҮпјҢиҫғвҖңеҚҒдёүдә”вҖқжң«еўһй•ҝ8.0%пјӣй”Җ售收е…ҘиҫҫеҲ°9500дәҝе…ғпјҢиҫғвҖңеҚҒдёүдә”вҖқжң«еўһй•ҝ62.8%гҖӮеҗ„дё»иҰҒз”ҹдә§ең°еҢәд№ҹе°ұеҸ‘еұ•зҷҪй…’еҮәеҸ°зӣёе…іж”ҝзӯ–规иҢғдәҶзҷҪй…’зҡ„жөҒйҖҡгҖҒиҙЁйҮҸгҖҒе“Ғзұ»пјҢеҰӮиҙөе·һзңҒгҖҒеӣӣе·қзңҒзӯүд№ҹеҸ‘еёғж”ҝзӯ–еҜ№зҷҪй…’дјҒдёҡиҝӣиЎҢиЎҘиҙҙпјҢдҝғиҝӣдәҶзҷҪй…’дә§дёҡзҡ„еҸ‘еұ•гҖӮж•ҙдҪ“жқҘзңӢпјҢзҷҪй…’зӣёе…іж”ҝзӯ–е…іеҝғзҷҪй…’дёҺж–ҮеҢ–зҡ„з»“еҗҲпјҢеҜ№зҷҪй…’зҡ„иҙЁйҮҸжҸҗеҮәжӣҙй«ҳзҡ„иҰҒжұӮгҖӮ

дёүгҖҒзҷҪй…’дә§дёҡй“ҫзҺ°зҠ¶

зҷҪй…’иЎҢдёҡдә§дёҡй“ҫжғ…еҶөиҖҢиЁҖпјҢжҲ‘еӣҪзҷҪй…’иЎҢдёҡдёҠжёёдё»иҰҒеҢ…жӢ¬еҺҹжқҗж–ҷдә§е•ҶдёҺеҢ…жқҗеҺӮе•ҶпјҢе…¶дёӯеҺҹжқҗж–ҷдә§е•Ҷдё»иҰҒеҗ‘й…’дјҒжҸҗдҫӣй«ҳзІұгҖҒе°ҸйәҰгҖҒиұҢиұҶзӯүеҺҹж–ҷеҸҠзӣёе…іиҫ…ж–ҷпјҢеҢ…жқҗеҺӮе•Ҷдё»иҰҒжҸҗдҫӣ酒瓶гҖҒй…’зӣ–гҖҒзәёз®ұзӯүпјӣзҷҪй…’дә§дёҡй“ҫзҡ„дёӯжёёзі»д»ҘиҢ…еҸ°гҖҒдә”зІ®ж¶ІгҖҒжіёе·һиҖҒзӘ–е’ҢжҙӢжІіиӮЎд»Ҫзӯүдёәд»ЈиЎЁзҡ„зҷҪй…’дјҒдёҡпјҢдёӢжёёжңҖз»Ҳдә§е“ҒйҖҡиҝҮз»Ҹй”Җе•Ҷжё йҒ“дёҺзӣҙиҗҘжё йҒ“жөҒеҗ‘з»Ҳз«Ҝж¶Ҳиҙ№еёӮеңәпјҢжҢүз…§зәҝдёҠзәҝдёҠеҸҲеҸҜеҲҶдёәзәҝдёӢе“ҒзүҢдё“еҚ–еә—гҖҒеӨ§еһӢе•Ҷи¶…гҖҒе°ҸеҚ–йғЁгҖҒй…’зұ»еә—й“әгҖҒйӣ¶е”®з”өе•ҶгҖҒе“ҒзүҢз”өе•ҶзӯүгҖӮ

е°ұдё»иҰҒеҺҹжқҗж–ҷзҡ„дҫӣз»ҷжғ…еҶөиҖҢиЁҖпјҢзӣ®еүҚжҲ‘еӣҪзҷҪй…’дё»иҰҒеҺҹж–ҷжҳҜй«ҳзІұе’Ңе°ҸйәҰпјҢиҖҢжҲ‘еӣҪжҳҜе…ЁзҗғжңҖйҮҚиҰҒзҡ„е°ҸйәҰе’Ңй«ҳзІұзҡ„з”ҹдә§еӣҪ家пјҢдёҠжёёдҫӣз»ҷж•ҙдҪ“зЁіе®ҡпјҢж•ҙдҪ“и®®д»·иғҪеҠӣиҫғдҪҺпјҢеҲ©ж¶Ұдё»иҰҒйӣҶдёӯеңЁдёӯжёёе“ҒзүҢдјҒдёҡпјҢж•°жҚ®жҳҫзӨәпјҢйҡҸзқҖеӣҪеҶ…зІ®йЈҹйңҖжұӮж•ҙдҪ“зЁіжӯҘеўһй•ҝпјҢжҲ‘еӣҪй«ҳзІұе’Ңе°ҸйәҰж•ҙдҪ“е‘ҲзҺ°зЁіжӯҘеўһй•ҝжҖҒеҠҝпјҢ2022е№ҙжҲ‘еӣҪе°ҸйәҰдә§йҮҸиҫҫ13576дёҮеҗЁпјҢиҫғ2021е№ҙе°Ҹе№…еәҰдёӢйҷҚпјҢдё»иҰҒеҸ—зҒҫжғ…зӯүеӣ зҙ еҪұе“ҚпјҢй«ҳзІұ2022е№ҙдә§йҮҸд№ҹе°Ҹе№…еәҰдёӢйҷҚгҖӮ

еӣӣгҖҒдёӯеӣҪзҷҪй…’дә§дёҡдҫӣйңҖеҸҠеёӮеңә规模

жҲ‘еӣҪз»ҸеҺҶдәҶж—©жңҹзҡ„еҝ«йҖҹеҸ‘еұ•йҳ¶ж®өиҝӣе…ҘдәҶй«ҳиҙЁйҮҸж•ҙдҪ“жҖҒеҠҝпјҢж•ҙдҪ“зҷҪй…’дә§йңҖйҮҸиҮӘ2016е№ҙејҖе§ӢйҖҗе№ҙдёӢйҷҚпјҢж•°жҚ®жҳҫзӨәпјҢ2020е№ҙжҲ‘еӣҪзҷҪй…’дә§йҮҸе’ҢйңҖжұӮйҮҸеҲҶеҲ«дёә74.07дәҝеҚҮе’Ң73.96дәҝеҚҮпјҢ2021е№ҙжҲ‘еӣҪзҷҪй…’дә§йҮҸе’ҢйңҖжұӮйҮҸе’Ң71.56дәҝеҚҮе’Ң71.44дәҝеҚҮпјҢ2022е№ҙжҲ‘еӣҪзҷҪй…’дә§йҮҸе’ҢйңҖжұӮйҮҸ67.12дәҝеҚҮе’Ң66.98дәҝеҚҮпјҢзӣ®еүҚжҲ‘еӣҪзҷҪй…’иЎҢдёҡд»ҚеӨ„дәҺиЎҢдёҡеҝ«йҖҹж•ҙеҗҲжңҹпјҢй«ҳз«Ҝе“ҒзүҢеёӮеңәйӣҶдёӯеәҰжҢҒз»ӯжҸҗеҚҮпјҢдёӯе°ҸдјҒдёҡжҢҒз»ӯеҮәжё…пјҢзҹӯжңҹеҶ…иЎҢдёҡдҫӣйңҖжғ…еҶөд»ҚеӯҳеңЁдёӢжҺўз©әй—ҙгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪзҷҪй…’иЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢ

иҷҪ然жҲ‘еӣҪж•ҙдҪ“зҷҪй…’ж•ҙдҪ“дҫӣз»ҷе’ҢйңҖжұӮйҮҸжҢҒз»ӯдёӢйҷҚпјҢдҪҶдё»иҰҒдёӢйҷҚдә§е“ҒйӣҶдёӯеңЁдёӯдҪҺз«Ҝдә§е“ҒпјҢж¬Ўй«ҳз«Ҝе’Ңй«ҳз«ҜйңҖжұӮеҚ жҜ”жҢҒз»ӯжҸҗеҚҮеёҰеҠЁжҲ‘еӣҪзҷҪй…’еёӮеңә规模жҢҒз»ӯеўһй•ҝпјҢж•°жҚ®жҳҫзӨәпјҢ2021е№ҙжҲ‘еӣҪзҷҪй…’иЎҢдёҡеёӮеңә规模зәҰ6018.17дәҝе…ғе·ҰеҸіпјҢ2022е№ҙжҲ‘еӣҪзҷҪй…’еёӮеңә规模зәҰ6589.75дәҝе…ғгҖӮз»ҶеҲҶзҷҪй…’дә§е“Ғз»“жһ„иҖҢиЁҖпјҢзӣ®еүҚеӣҪеҶ…й«ҳз«Ҝе’Ңж¬Ўй«ҳз«Ҝд»ҪйўқеҲҶеҲ«еҚ жҜ”16.9%е’Ң20.8%е·ҰеҸіпјҢйҡҸзқҖзҷҪй…’й«ҳз«Ҝдә§е“Ғи®ӨеҸҜеәҰ继з»ӯжҸҗеҚҮпјҢй«ҳз«Ҝе’Ңж¬Ўй«ҳз«ҜеҚ жҜ”е°Ҷ继з»ӯжҸҗеҚҮеёҰеҠЁжҲ‘еӣҪзҷҪй…’еёӮеңә规模继з»ӯеўһй•ҝгҖӮ

жҲ‘еӣҪзҷҪй…’дјҒдёҡз»ҸиҗҘзҺ°зҠ¶иҖҢиЁҖпјҢйҡҸзқҖеӣҪеҶ…зҷҪй…’еёӮеңәз«һдәүжҢҒз»ӯеҠ йҖҹпјҢдёӯе°ҸдјҒдёҡжҢҒз»ӯеҮәжё…пјҢзҷҪй…’иЎҢдёҡйӣҶдёӯеәҰжҢҒз»ӯжҸҗеҚҮпјҢ规模д»ҘдёҠзҷҪй…’дјҒдёҡж•°йҮҸжҢҒз»ӯдёӢйҷҚпјҢж•°жҚ®жҳҫзӨәпјҢжҲ‘еӣҪзҷҪй…’иЎҢдёҡ规模д»ҘдёҠдјҒдёҡж•°йҮҸд»Һ2016е№ҙй«ҳдҪҚзҡ„1593家дёӢйҷҚиҮі2022е№ҙзҡ„963家пјҢ2022е№ҙж•ҙдҪ“зҷҪ酒规дёҠдјҒдёҡй”Җ售收е…Ҙд»ҺеҸҚеҗ‘еўһй•ҝиҮіжҲҗ6626.5дәҝе…ғпјҢиҫғ2021е№ҙеўһй•ҝ9.6%пјҢе®һзҺ°еҲ©ж¶Ұ2201.7дәҝе…ғпјҢиҫғ2021е№ҙеўһй•ҝ29.4%гҖӮ

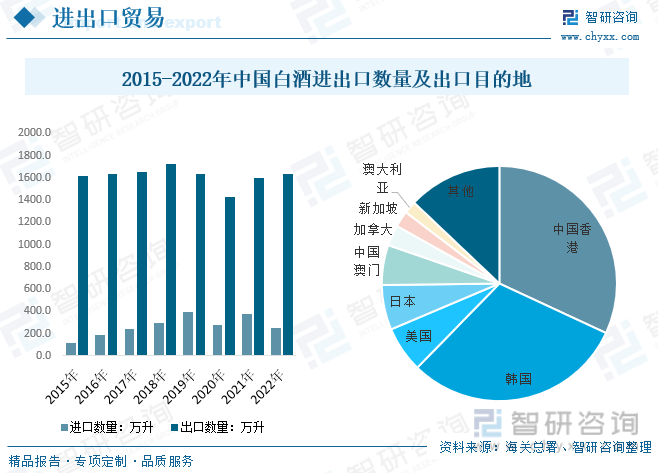

жҲ‘еӣҪзҷҪй…’иҝӣеҮәеҸЈжғ…еҶөиҖҢиЁҖпјҢзҷҪй…’жҳҜжҲ‘еӣҪзҡ„зү№жңүй…’з§ҚпјҢдё»иҰҒдә§ең°йӣҶдёӯеңЁеӣҪеҶ…еұұиҘҝгҖҒиҙөе·һгҖҒеӣӣе·қзӯүең°пјҢйҡҸзқҖзҷҪй…’дә§е“ҒйҖҗжӯҘеҸ—еҲ°е…Ёзҗғдё»иҰҒеӣҪ家ең°еҢәзҡ„и®ӨеҸҜпјҢжҲ‘еӣҪж•ҙдҪ“зҷҪй…’еҮәеҸЈи§„жЁЎжҢҒз»ӯеўһй•ҝпјҢдҪҶе®һйҷ…еҮәеҸЈйҮҸж•ҙдҪ“иҫғдёәзЁіе®ҡпјҢж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪзҷҪй…’еҮәеҸЈйҮҸ1635.7дёҮеҚҮпјҢеҮәеҸЈйҮ‘йўқзәҰ48.2дәҝе…ғпјҢиҫғ2021е№ҙзҡ„36.4дәҝе…ғжҳҺжҳҫеўһй•ҝпјӣиҝӣеҸЈиҝ‘е№ҙжқҘж•ҙдҪ“жңүжүҖеўһй•ҝпјҢ2022е№ҙжҲ‘еӣҪзҷҪй…’иҝӣеҸЈйҮҸдёә252.4дёҮеҚҮпјҢеҮәеҸЈйҮ‘йўқ11.4дәҝе…ғгҖӮ

дә”гҖҒзҷҪй…’иЎҢдёҡз«һдәүж јеұҖ

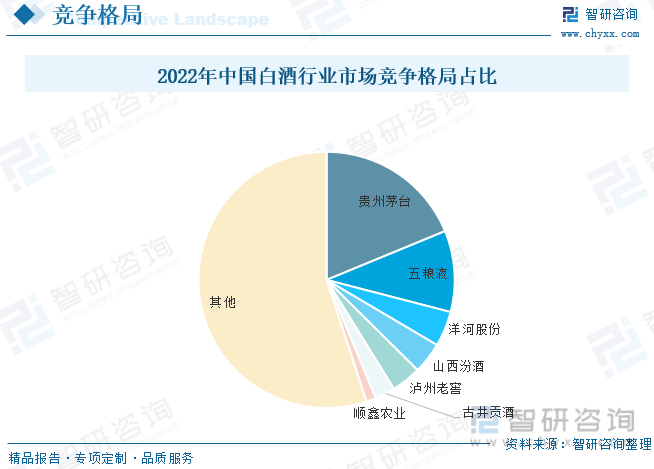

жҲ‘еӣҪзҷҪй…’иЎҢдёҡж јеұҖиҖҢиЁҖпјҢеҪ“еүҚзҷҪй…’дә§дёҡз«һдәүж јеұҖеҹәжң¬еҪўжҲҗпјҢеёӮеңәеҗ‘дјҳиҙЁе“ҒзүҢйӣҶдёӯпјҢиЎҢдёҡиҝӣе…Ҙе“ҒзүҢз«һдәүгҖҒжҢӨеҺӢејҸеўһй•ҝйҳ¶ж®өпјҢеҗҚй…’дјҒдёҡзҡ„з«һдәүдјҳеҠҝжӣҙеҠ жҳҺжҳҫпјҢеёӮеңәд»ҪйўқеҠ йҖҹеҗ‘иЎҢдёҡйҫҷеӨҙйӣҶдёӯгҖӮзӣ®еүҚеӣҪеҶ…зҷҫдәҝиҗҘ收зҷҪй…’дјҒдёҡе·Іжңүиҙөе·һиҢ…еҸ°гҖҒдә”зІ®ж¶ІгҖҒжҙӢжІіиӮЎд»ҪгҖҒеұұиҘҝжұҫй…’гҖҒжіёе·һиҖҒзӘ–е’ҢеҸӨдә•иҙЎй…’зӯүпјҢж•°жҚ®жҳҫзӨә2022е№ҙиҙөе·һиҢ…еҸ°еҚ жҜ”еӣҪеҶ…зҷҪй…’иЎҢдёҡйҫҷеӨҙең°дҪҚпјҢеёӮеҚ зҺҮиҫҫ18.7%пјҢдә”зІ®ж¶Іе’ҢжҙӢжІіиӮЎд»ҪдҪҚеҲ—дәҢдёүдҪҚпјҢеҲҶеҲ«еҚ жҜ”10.2%е’Ң4.4%пјҢе·®и·қиҫғеӨ§пјҢзӣ®еүҚеӣҪеҶ…зҷҪй…’иЎҢдёҡзҷҫдәҝдјҒдёҡйҳөиҗҘдё»еҜјзҷҪй…’дә§дёҡзҡ„з«һдәүжҖҒеҠҝпјҢдёӯе°Ҹй…’дјҒзҡ„еҸ‘еұ•жҠҖжңҜе’Ңиө„йҮ‘еҺӢеҠӣпјҢдә§дёҡеҶ…ж•ҙеҗҲжҢҒз»ӯеҠ йҖҹпјҢеёӮеңәйӣҶдёӯеәҰжҢҒз»ӯжҸҗеҚҮгҖӮ

иҙөе·һиҢ…еҸ°з»ҸиҗҘзҺ°зҠ¶иҖҢиЁҖпјҢдҪңдёәеӣҪеҶ…зҷҪй…’иЎҢдёҡе…ёеһӢйҫҷеӨҙдјҒдёҡпјҢдё»иҰҒдёҡеҠЎжҳҜиҢ…еҸ°й…’еҸҠзі»еҲ—й…’зҡ„з”ҹдә§дёҺй”Җе”®гҖӮдё»еҜјдә§е“ҒвҖңиҙөе·һиҢ…еҸ°й…’вҖқжҳҜжҲ‘еӣҪеӨ§жӣІй…ұйҰҷеһӢзҷҪй…’зҡ„йј»зҘ–е’Ңе…ёеһӢд»ЈиЎЁгҖӮж•°жҚ®жҳҫзӨәпјҢиҝ‘е№ҙжқҘйҡҸзқҖвҖңйЈһеӨ©иҢ…еҸ°вҖқзӯүиҢ…еҸ°й…’еёӮеңәзғӯеәҰе’ҢйңҖжұӮжҢҒз»ӯеўһй•ҝпјҢиҙөе·һиҢ…еҸ°ж•ҙдҪ“й…’зұ»иҗҘ收жҢҒз»ӯеўһй•ҝпјҢж•ҙдҪ“еёӮеңәд»ҪйўқжҢҒз»ӯиө°й«ҳпјҢж•°жҚ®жҳҫзӨәеҗ—пјҢиҙөе·һиҢ…еҸ°й…’зұ»иҗҘ收д»Һ2017е№ҙзҡ„581.7дәҝе…ғеўһй•ҝиҮі2022е№ҙ1237.7дәҝе…ғпјҢеёӮеңәд»Ҫйўқд»Һ2017е№ҙзҡ„10.3%жҸҗеҚҮиҮі2022е№ҙзҡ„18.7%пјҢ2022е№ҙиҙөе·һиҢ…еҸ°й…’зұ»дә§йҮҸе’Ңй”ҖйҮҸеҲҶеҲ«дёә9.19дёҮеҗЁе’Ң6.82дёҮеҗЁгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪзҷҪй…’иЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪзҷҪй…’иЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜ规еҲ’жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪзҷҪй…’иЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«2024-2030е№ҙзҷҪй…’иЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©йҳІиҢғпјҢзҷҪй…’иЎҢдёҡеҸ‘еұ•жҲҳз•Ҙз ”з©¶пјҢз ”з©¶з»“и®әеҸҠеҸ‘еұ•е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ